Pain Management Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.70 Billion

USD

14.31 Billion

2024

2032

USD

7.70 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 7.70 Billion | |

| USD 14.31 Billion | |

| % | |

|

تجزئة سوق أجهزة إدارة الألم العالمية، حسب النوع (المحفزات الكهربائية، أجهزة الاستئصال، مضخات التسريب المسكنة، وأجهزة التحفيز العصبي)، والتطبيقات (آلام الجهاز العضلي الهيكلي، وآلام الوجه، والصداع النصفي، وغيرها)، وطريقة الشراء (الأجهزة التي تُصرف بدون وصفة طبية والأجهزة التي تُصرف بوصفة طبية)، والمستخدم النهائي (شركات تصنيع الأجهزة الطبية والمؤسسات الأكاديمية والبحثية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة إدارة الألم

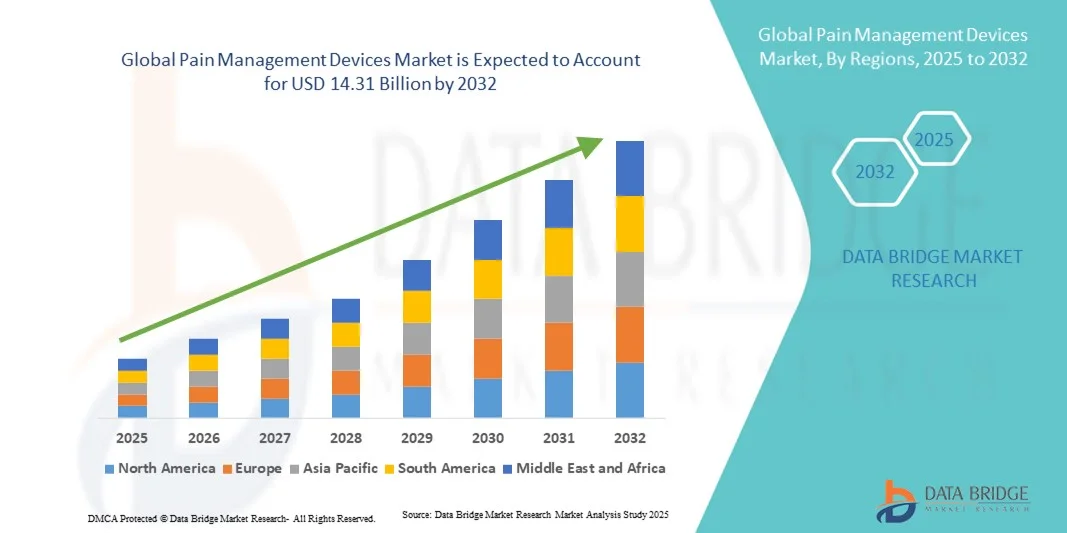

- تم تقييم حجم سوق أجهزة إدارة الألم العالمية بنحو 7.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.31 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.06٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد لحالات الألم المزمن، وارتفاع عدد السكان المسنين، والتقدم التكنولوجي في أجهزة إدارة الألم غير الجراحية وغير الجراحية، مما يؤدي إلى تحسين نتائج المرضى ونوعية الحياة.

- علاوة على ذلك، فإن تزايد الوعي بين المرضى ومقدمي الرعاية الصحية حول العلاجات الفعالة لإدارة الألم، إلى جانب الطلب المتزايد على حلول العلاج الشخصية والمنزلية، يُرسّخ مكانة هذه الأجهزة كأدوات أساسية في الرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد أجهزة إدارة الألم، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أجهزة إدارة الألم

- أصبحت أجهزة إدارة الألم، التي تشمل الحلول العلاجية الكهربائية والقابلة للزرع وغير الجراحية، ضرورية بشكل متزايد في كل من المستشفيات ومرافق الرعاية المنزلية بسبب فعاليتها في تخفيف الألم المزمن والحاد وتحسين راحة المريض ودعم إعادة التأهيل.

- الطلب المتزايد على أجهزة إدارة الألم مدفوع في المقام الأول بالانتشار المتزايد لحالات الألم المزمن، وشيخوخة السكان في العالم، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى فيما يتعلق بخيارات تخفيف الألم غير الدوائية

- هيمنت أمريكا الشمالية على سوق أجهزة إدارة الألم، مستحوذةً على أكبر حصة إيرادات بلغت 48.1% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع للأجهزة المتطورة تقنيًا، وحضور قوي لشركات رائدة في السوق. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام الأجهزة، لا سيما في مجال التحفيز العصبي القابل للزرع والعلاجات القابلة للارتداء، مدفوعةً بابتكارات من شركات الأجهزة الطبية العريقة والشركات الناشئة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة إدارة الألم خلال الفترة المتوقعة، مدعومة بزيادة الاستثمارات في الرعاية الصحية، وارتفاع معدل انتشار الاضطرابات العضلية الهيكلية والعصبية، وزيادة وعي المرضى.

- سيطرت التحفيز العصبي على سوق أجهزة إدارة الألم بأكبر حصة إيرادات بلغت 58.2% في عام 2024، مدفوعة بفعاليتها المثبتة في إدارة الألم المزمن والتفضيل المتزايد للخيارات العلاجية الأقل تدخلاً والمستهدفة.

نطاق التقرير وتجزئة سوق أجهزة إدارة الألم

|

صفات |

رؤى رئيسية حول سوق أجهزة إدارة الألم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة إدارة الألم

التطورات في حلول إدارة الألم القابلة للارتداء والمدعومة بالذكاء الاصطناعي

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة إدارة الألم العالمية دمج التكنولوجيا القابلة للارتداء والذكاء الاصطناعي لمراقبة العلاج وتحسينه بشكل شخصي. يُحسّن هذا المزيج راحة المريض والتزامه بالعلاج ونتائجه.

- على سبيل المثال، تُدمج أجهزة التحفيز الكهربائي للأعصاب عبر الجلد (TENS) القابلة للارتداء الآن خوارزميات الذكاء الاصطناعي لضبط معايير التحفيز بناءً على نشاط المريض وردود الفعل تجاه الألم، مما يُوفر راحةً مُستهدفة. وبالمثل، يُمكن لأنظمة تعديل الأعصاب المزودة بوحدات تحكم مُدعمة بالذكاء الاصطناعي تكييف جداول العلاج تلقائيًا.

- يُمكّن تكامل الذكاء الاصطناعي من ميزات مثل تحليل أنماط الألم التنبؤية وتوصيات العلاج المُخصصة، بينما تتيح التصميمات القابلة للارتداء مراقبةً مستمرةً وملاحظاتٍ آنية. على سبيل المثال، تستخدم بعض أجهزة NeuroMetrix الذكاء الاصطناعي لتحسين تفسير الإشارات وتحسين فعالية التحفيز.

- يتيح دمج أجهزة إدارة الألم مع تطبيقات الهاتف المحمول ومنصات الصحة عن بعد للمرضى تتبع تقدم العلاج ومشاركة البيانات مع مقدمي الرعاية الصحية وإدارة خطط العلاج عن بُعد، مما يؤدي إلى إنشاء نظام بيئي للرعاية متصل ومركّز على المريض.

- هذا التوجه نحو أجهزة أكثر ذكاءً وقابلية للارتداء ومتصلة يُعيد صياغة توقعات المرضى لإدارة الألم بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل بوسطن ساينتفك منتجات تحفيز عصبي قابلة للارتداء ومدعمة بالذكاء الاصطناعي، مع علاج تكيفي وقدرات مراقبة عن بُعد.

- يتزايد الطلب على أجهزة إدارة الألم القابلة للارتداء والمزودة بالذكاء الاصطناعي بسرعة في كل من البيئات السريرية والرعاية المنزلية، حيث يعطي المرضى الأولوية بشكل متزايد للراحة والعلاج الشخصي ووظائف الرعاية الصحية عن بعد

ديناميكيات سوق أجهزة إدارة الألم

سائق

تزايد انتشار الألم المزمن بين كبار السن

- إن الانتشار العالمي المتزايد لحالات الألم المزمن، إلى جانب شيخوخة السكان، هو محرك مهم للطلب المتزايد على أجهزة إدارة الألم

- على سبيل المثال، في مارس 2024، أطلقت شركة Abbott Laboratories نظامًا متقدمًا لتحفيز النخاع الشوكي مصممًا لاستهداف آلام الظهر المزمنة بشكل أكثر فعالية، مما يدل على الابتكارات التي تدفع نمو السوق

- مع بحث المرضى ومقدمي الرعاية الصحية عن بدائل فعالة وغير دوائية لتسكين الألم، فإن الأجهزة مثل أنظمة التحفيز العصبي ووحدات التحفيز الكهربائي العصبي عبر الجلد والمضخات القابلة للزرع تقدم فوائد علاجية مقنعة مقارنة بالعلاجات التقليدية

- علاوة على ذلك، فإن الوعي المتزايد بحلول إدارة الألم والحاجة إلى تحسين نوعية حياة المرضى يجعل هذه الأجهزة جزءًا لا يتجزأ من الرعاية الصحية الحديثة، وخاصة في المستشفيات والعيادات وبيئات الرعاية المنزلية.

- تُعدّ سهولة العلاجات قليلة التدخل، وخطط العلاج القابلة للتخصيص، وإمكانية المراقبة عن بُعد عوامل رئيسية تُعزز اعتمادها في كلٍّ من البيئات السريرية والمنزلية. كما يُسهم التوجه نحو إدارة الألم القائمة على التكنولوجيا والمُركّزة على المريض في نمو السوق.

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة وعقبات الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبيًا لأجهزة إدارة الألم المتقدمة، بما في ذلك أنظمة التحفيز العصبي القابلة للزرع والمزودة بالذكاء الاصطناعي، تحديًا كبيرًا أمام التبني الأوسع، وخاصة في المناطق الحساسة للسعر.

- على سبيل المثال، فإن أنظمة تحفيز النخاع الشوكي باهظة الثمن لها إمكانية وصول محدودة لبعض المرضى على الرغم من الفوائد السريرية المثبتة، مما قد يؤدي إلى إبطاء انتشار السوق.

- إن معالجة متطلبات الامتثال التنظيمي والسلامة للأجهزة الطبية في مناطق متعددة تُزيد من التعقيد وقد تُؤخر إطلاق المنتجات، مما يؤثر على توسع السوق. تُركز شركات مثل ميدترونيك على الاختبارات السريرية الدقيقة والالتزام باللوائح الدولية لضمان سلامة الأجهزة وفعاليتها.

- بالإضافة إلى ذلك، قد تعيق المخاوف المتعلقة بالآثار الجانبية المحتملة، وصيانة الجهاز، وتدريب المستخدمين، تبني هذه التقنية، خاصةً بين المرضى كبار السن أو غير الملمين بالعلاجات القائمة على التكنولوجيا. في حين أن البدائل الفعالة من حيث التكلفة آخذة في الظهور، إلا أن الأجهزة المتميزة ذات الميزات المتقدمة، مثل العلاج بالذكاء الاصطناعي التكيفي أو الاتصال اللاسلكي، لا تزال باهظة الثمن.

- إن التغلب على هذه التحديات من خلال استراتيجيات القدرة على تحمل التكاليف، والدعم التنظيمي، وتثقيف المرضى حول استخدام الجهاز وفوائده سيكون أمرًا بالغ الأهمية لتحقيق نمو مستدام للسوق

نطاق سوق أجهزة إدارة الألم

يتم تقسيم السوق على أساس النوع والتطبيقات وطريقة الشراء والمستخدم النهائي.

- حسب النوع

يُقسّم سوق أجهزة إدارة الألم، حسب نوعها، إلى مُحفّزات كهربائية، وأجهزة استئصال، ومضخات تسريب مسكنات، وأجهزة تحفيز عصبي. وقد هيمن قطاع التحفيز العصبي على السوق محققًا أكبر حصة إيرادات بلغت 58.2% في عام 2024، بفضل فعاليته المُثبتة في إدارة حالات الألم المزمن والشديد، مثل الألم العصبي وآلام الجهاز العضلي الهيكلي. تُقدّم أجهزة التحفيز العصبي، بما في ذلك مُحفّزات النخاع الشوكي ومُحفّزات الأعصاب الطرفية، حلولًا طفيفة التوغل مع إعدادات علاج قابلة للتخصيص، مما يُحسّن التزام المرضى بالعلاج ويرفع النتائج السريرية. يُفضّل المستشفيات وعيادات علاج الألم بشكل متزايد التحفيز العصبي نظرًا لفعاليته على المدى الطويل وتقليل الاعتماد على العلاجات الدوائية. كما يستفيد هذا القطاع من التطورات التكنولوجية، مثل التحفيز التكيفي المُدعّم بالذكاء الاصطناعي وأجهزة التحكم القابلة للارتداء، والتي تُحسّن تجربة المريض ودقة العلاج. ويزداد اعتماد السوق بفضل تغطية السداد في مناطق رئيسية مثل أمريكا الشمالية وأوروبا، مما يُشجع مُقدّمي الرعاية الصحية على دمج هذه الأجهزة في بروتوكولات الرعاية القياسية.

من المتوقع أن يشهد قطاع المحفزات الكهربائية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على حلول إدارة الألم المنزلية غير الجراحية. توفر المحفزات الكهربائية، مثل أجهزة التحفيز الكهربائي عبر الجلد (TENS) والتحفيز الكهربائي العضلي (EMS)، علاجًا ميسور التكلفة وسهل الاستخدام لآلام الجهاز العضلي الهيكلي وآلام ما بعد الجراحة. ويؤدي تزايد الوعي بالبدائل الآمنة لاستخدام المواد الأفيونية، إلى جانب سهولة استخدام الأجهزة المحمولة، إلى زيادة الإقبال عليها بين المرضى الذين يعانون من آلام مزمنة في منازلهم. كما أن التكامل مع تطبيقات الهواتف الذكية وأجهزة الاستشعار القابلة للارتداء يُمكّن من وضع خطط علاج شخصية والمراقبة عن بُعد، مما يُسرّع النمو بشكل أكبر. ويتجلى هذا النمو بشكل خاص في المناطق الناشئة حيث يكون الوصول إلى التدخلات العلاجية في المستشفيات محدودًا، مما يُبرز جاذبية المحفزات الكهربائية التي تُصرف دون وصفة طبية.

- حسب التطبيقات

بناءً على التطبيقات، يُقسّم سوق أجهزة إدارة الألم إلى آلام الجهاز العضلي الهيكلي، وآلام الوجه، والصداع النصفي، وغيرها. وقد هيمن قطاع آلام الجهاز العضلي الهيكلي على السوق في عام 2024، نظرًا للانتشار العالمي الواسع لآلام الظهر والرقبة والمفاصل المزمنة. وتُستخدم أجهزة إدارة الألم التي تستهدف اضطرابات الجهاز العضلي الهيكلي، بما في ذلك التحفيز العصبي والمحفزات الكهربائية، على نطاق واسع في المستشفيات والعيادات ودور الرعاية المنزلية نظرًا لفعاليتها وطبيعتها غير الجراحية. ويعزز تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بعلاجات الألم القائمة على الأجهزة هذا القطاع. كما تُعزز التطورات التكنولوجية، مثل الأجهزة القابلة للارتداء وأنظمة المراقبة عن بُعد، التزام المرضى بالعلاج وفعالية العلاج. كما يستفيد علاج آلام الجهاز العضلي الهيكلي من تكامله مع برامج العلاج الطبيعي وإعادة التأهيل، مما يوفر نهجًا شاملاً لتخفيف الألم. ويعزز تزايد عدد كبار السن المعرضين لاضطرابات الجهاز العضلي الهيكلي هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع آلام الوجه والصداع النصفي أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد انتشار اضطرابات الصداع النصفي وألم العصب الثلاثي التوائم عالميًا. وتزداد تفضيلات أجهزة التحفيز العصبي غير الجراحي، مثل أجهزة تحفيز العصب فوق الحجاج عبر الجلد، لإدارة الصداع النصفي في المنزل. وتتيح التطورات في التقنيات المحمولة والقابلة للارتداء للمرضى تلقي العلاج بأنفسهم بسهولة وفعالية. وتعزز حملات التوعية التي تسلط الضوء على بدائل العلاج غير الدوائية معدلات تبني هذه الأجهزة. ويدعم هذا النمو أيضًا زيادة التغطية التأمينية لأجهزة علاج الصداع النصفي في الدول المتقدمة.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم سوق أجهزة إدارة الألم إلى أجهزة تُصرف بدون وصفة طبية وأجهزة بوصفة طبية. وقد هيمن قطاع الأجهزة الموصوفة طبيًا في عام ٢٠٢٤ نظرًا للمتطلبات السريرية والموافقات التنظيمية لأجهزة التحفيز العصبي المتقدمة والاستئصال. وتُوصي المستشفيات وعيادات علاج الألم ومراكز العلاج المتخصصة بهذه الأجهزة بشكل رئيسي لضمان سلامة المرضى وفعالية العلاج. ويستفيد هذا القطاع من توصيات الأطباء، وتعويضات التأمين، والحاجة إلى المراقبة الطبية أثناء العلاج. وتتطلب الميزات المتقدمة، مثل أنماط التحفيز القابلة للبرمجة والتصميمات القابلة للزرع، توجيهًا طبيًا، مما يعزز هيمنة الأجهزة الموصوفة طبيًا.

من المتوقع أن يشهد قطاع الأجهزة التي تُصرف دون وصفة طبية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد تفضيل المرضى للعلاجات المنزلية ذاتية الإدارة. تتوفر المحفزات الكهربائية وأجهزة تسكين الألم القابلة للارتداء على نطاق واسع كمنتجات تُصرف دون وصفة طبية، مما يوفر خيارات مريحة وبأسعار معقولة لتسكين الألم. يُعزز التكامل مع تطبيقات الهاتف المحمول وأنظمة المراقبة القابلة للارتداء تفاعل المستخدمين والتزامهم. كما أن تزايد الوعي بإدارة الألم غير الدوائية والرغبة في تجنب المواد الأفيونية يدعمان اعتماد الأجهزة التي تُصرف دون وصفة طبية، لا سيما في المناطق التي تشهد رقمنة متزايدة للرعاية الصحية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة إدارة الألم إلى شركات تصنيع الأجهزة الطبية والمؤسسات الأكاديمية والبحثية. وقد هيمن قطاع شركات تصنيع الأجهزة الطبية على السوق في عام 2024 بفضل الإنتاج واسع النطاق، وتسويق حلول إدارة الألم المبتكرة، وقدرات التوزيع العالمية. وتستثمر الشركات بكثافة في البحث والتطوير، والتجارب السريرية، والموافقات التنظيمية لإطلاق أجهزة تحفيز عصبي متقدمة، وأجهزة استئصال، ومضخات تسريب. وتضمن شبكاتها التسويقية القوية وتعاونها مع المستشفيات والعيادات اعتمادًا واسع النطاق للمنتجات. كما يستفيد هذا القطاع من الشراكات الاستراتيجية مع مقدمي الرعاية الصحية وبرامج السداد التي تُسهّل اختراق السوق.

من المتوقع أن يشهد قطاع المؤسسات الأكاديمية والبحثية أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد الأنشطة البحثية التي تركز على تطوير أجهزة الجيل التالي لإدارة الألم. كما أن تزايد الاستثمارات في علم الأعصاب، والتكنولوجيا القابلة للارتداء، والأجهزة العلاجية القائمة على الذكاء الاصطناعي يُسرّع الابتكار. وتتعاون معاهد الأبحاث مع الشركات المصنعة لاختبار الأجهزة الجديدة والتحقق من صحتها، مما يُسهم في تسريع تسويقها واعتمادها. ويشهد هذا النمو نموًا قويًا بشكل خاص في المناطق التي تُركز على البحث والابتكار الطبي، مثل أمريكا الشمالية وأوروبا وأجزاء من آسيا والمحيط الهادئ.

تحليل إقليمي لسوق أجهزة إدارة الألم

- سيطرت أمريكا الشمالية على سوق أجهزة إدارة الألم بأكبر حصة إيرادات بلغت 48.1% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للأجهزة المتقدمة تكنولوجيًا، والحضور القوي للاعبين الرائدين في السوق.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير الفعالية والتخصيص والميزات قليلة التدخل التي توفرها أجهزة مثل أنظمة التحفيز العصبي والمحفزات الكهربائية ومضخات التسريب المسكنة

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، وتغطية التعويضات، والحضور القوي للاعبين الرئيسيين في الصناعة الذين يستثمرون في البحث والتطوير، مما يؤدي إلى إنشاء أجهزة إدارة الألم المتقدمة كحلول مفضلة في المستشفيات والعيادات ومؤسسات الرعاية المنزلية.

نظرة عامة على سوق أجهزة إدارة الألم في الولايات المتحدة

استحوذ سوق أجهزة إدارة الألم في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 45% في أمريكا الشمالية عام 2024، مدفوعًا بتزايد انتشار حالات الألم المزمن واعتماد علاجات متقدمة لإدارة الألم. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للحلول قليلة التدخل، مثل أجهزة التحفيز العصبي والمحفزات الكهربائية، لتخفيف الألم بفعالية. ويعزز الإقبال المتزايد على العلاجات المنزلية، إلى جانب التغطية التأمينية القوية وسياسات السداد، نمو السوق. علاوة على ذلك، تُسهم التطورات التكنولوجية، بما في ذلك الأجهزة القابلة للارتداء المدعومة بالذكاء الاصطناعي وتكامل الرعاية الصحية عن بُعد، بشكل كبير في توسع السوق الأمريكية.

نظرة عامة على سوق أجهزة إدارة الألم في أوروبا

من المتوقع أن يشهد سوق أجهزة إدارة الألم في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار آلام الجهاز العضلي الهيكلي والأعصاب، بالإضافة إلى صرامة معايير الرعاية الصحية. ويعزز الوعي المتزايد بالعلاجات غير الدوائية، والطلب المتزايد على العلاجات طفيفة التوغل، من تبني هذه العلاجات. وتركز أنظمة الرعاية الصحية الأوروبية على الرعاية التي تركز على المريض، مما يعزز دمج الأجهزة المتطورة في المستشفيات والعيادات ومراكز إعادة التأهيل. وتشهد المنطقة نموًا ملحوظًا في برامج إدارة الألم المزمن وتطبيقات العلاج المنزلي، مع دمج أجهزة إدارة الألم في بروتوكولات العلاج القياسية.

نظرة عامة على سوق أجهزة إدارة الألم في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة علاج الألم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على حلول متقدمة وفعالة لتسكين الألم وارتفاع نفقات الرعاية الصحية. ويشجع انتشار الألم المزمن وشيخوخة السكان على تبني أجهزة مثل أنظمة التحفيز العصبي، ووحدات التحفيز الكهربائي العصبي عبر الجلد (TENS)، ومضخات التسريب. كما أن الوعي المتزايد ببدائل المواد الأفيونية وعلاجات علاج الألم غير الدوائية يحفز الطلب. ومن المتوقع أن تواصل البنية التحتية المتطورة للرعاية الصحية في البلاد، إلى جانب البحث والتطوير القوي واعتماد التكنولوجيا، دعم نمو السوق.

نظرة عامة على سوق أجهزة إدارة الألم في ألمانيا

من المتوقع أن يشهد سوق أجهزة علاج الألم في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بإدارة الألم المزمن وتفضيل الحلول التكنولوجية المتقدمة. ويشجع تركيز ألمانيا على الابتكار وجودة الرعاية الصحية وسلامة المرضى على اعتماد أجهزة التحفيز العصبي والاستئصال والتسريب. وتدمج المستشفيات وعيادات علاج الألم المتخصصة هذه الأجهزة بشكل متزايد في برامج العلاج، لا سيما لعلاج آلام الجهاز العضلي الهيكلي والأعصاب. ويعزز الدعم التنظيمي، بالإضافة إلى قبول المرضى الواسع، توسع السوق.

نظرة عامة على سوق أجهزة علاج الألم في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة إدارة الألم في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 22% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع معدل انتشار الألم المزمن، وزيادة الاستثمارات في الرعاية الصحية، وتنامي الوعي بالعلاجات غير الدوائية في دول مثل الصين واليابان والهند. ويساهم توسع البنية التحتية للرعاية الصحية في المنطقة ومبادرات التطبيب عن بُعد في تعزيز اعتماد هذه الأجهزة في كل من المستشفيات ومرافق الرعاية المنزلية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع للأجهزة الطبية، تتزايد القدرة على تحمل تكاليف حلول إدارة الألم وسهولة الوصول إليها، مما يتيح انتشارًا أوسع في السوق.

نظرة عامة على سوق أجهزة إدارة الألم في اليابان

يشهد سوق أجهزة إدارة الألم في اليابان نموًا متزايدًا بفضل شيخوخة السكان في البلاد، وبيئة الرعاية الصحية المتطورة، والطلب المتزايد على علاجات الألم الشخصية والأقل تدخلاً. ويتزايد اعتماد المرضى ومقدمي الرعاية الصحية في اليابان على أجهزة التحفيز العصبي القابلة للارتداء والمحفزات الكهربائية لإدارة الألم المزمن في المنزل. ويعزز التكامل مع منصات الصحة المتنقلة وحلول المراقبة عن بُعد نمو السوق. علاوة على ذلك، من المتوقع أن يُسهم التركيز على تحسين جودة حياة كبار السن في دعم الطلب القوي في مختلف مرافق الرعاية السكنية والمستشفيات ودور الرعاية طويلة الأجل.

نظرة عامة على سوق أجهزة إدارة الألم في الهند

استحوذ سوق أجهزة إدارة الألم في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار الألم المزمن، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعلاجات المتقدمة. تشهد الهند إقبالاً متزايداً على أجهزة التحفيز العصبي، ووحدات التحفيز الكهربائي العصبي عبر الجلد (TENS)، ومضخات التسريب المسكنة في المستشفيات والعيادات ومؤسسات الرعاية المنزلية. تُعدّ المبادرات الحكومية التي تُعزز الصحة الرقمية والطب عن بُعد، إلى جانب خيارات الأجهزة بأسعار معقولة من المُصنّعين المحليين والدوليين، عوامل رئيسية تُعزز نمو السوق. كما يُعزز التوسع الحضري السريع وارتفاع الدخل المتاح اعتماد هذه الحلول في جميع أنحاء البلاد.

حصة سوق أجهزة إدارة الألم

إن صناعة أجهزة إدارة الألم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة نيفرو (الولايات المتحدة)

- سالودا ميديكال بي تي واي المحدودة (أستراليا)

- شركة نالو الطبية (الولايات المتحدة)

- ماينستاي ميديكال (أيرلندا)

- شركة SPR Therapeutics (الولايات المتحدة)

- شركة نيوروميتريكس (الولايات المتحدة)

- شركة ستيمويف تكنولوجيز (الولايات المتحدة)

- نيورونيتكس، المحدودة (الولايات المتحدة)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- شركة سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- باكستر. (الولايات المتحدة)

- مجموعة سميثز بي إل سي (المملكة المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- تقنيات التعديل المحورية (الولايات المتحدة)

- شركة نيوروبيس (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة إدارة الألم العالمية؟

- في أغسطس 2025، طرحت شركة نالو ميديكال جهازًا صغيرًا قابلًا للارتداء لعلاج الألم المزمن، مما يُحسّن الراحة ويُوسّع خيارات العلاج للمرضى الذين يحتاجون إلى تحفيز الأعصاب الطرفية. يعكس هذا التطور توجهًا نحو حلول أكثر سريةً وراحةً للمرضى لإدارة الألم، بهدف تحسين التزامهم بالعلاج وجودة حياتهم.

- في يونيو 2025، طوّر باحثون في جامعة جنوب كاليفورنيا جهازًا لاسلكيًا رائدًا يعمل بالموجات فوق الصوتية، يهدف إلى تقليل الاعتماد على مسكنات الألم المُسببة للإدمان. يُقدّم هذا الجهاز نهجًا مُخصصًا لإدارة الألم المزمن، مما يُحتمل أن يُحدث نقلة نوعية في أساليب العلاج من خلال توفير خيارات علاجية مُستهدفة وغير جراحية.

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على جورنافكس (سوزيتريجين)، وهو مسكن ألم جديد غير أفيوني، لعلاج الآلام الحادة المتوسطة إلى الشديدة لدى البالغين. تُمثل هذه الموافقة أول فئة جديدة من مسكنات الألم منذ أكثر من عقدين. يستهدف سوزيتريجين قنوات الصوديوم في الأعصاب الحساسة للألم تحديدًا، مما يوفر بديلًا للأفيونيات ويقلل من خطر الإدمان. وقد أظهر فعالية مماثلة للأفيونيات في التجارب السريرية، مع آثار جانبية ضئيلة.

- في يناير 2024، أعلنت شركة ميدترونيك عن موافقة إدارة الغذاء والدواء الأمريكية على جهاز تحفيز النخاع الشوكي "إنسيبتيف" ذي الحلقة المغلقة، المصمم لعلاج الألم المزمن. يُعد هذا الجهاز أول جهاز من الشركة يوفر وظيفة الحلقة المغلقة، حيث يستشعر الإشارات البيولوجية على طول النخاع الشوكي، ويُجري تعديلات تلقائية فورية على التحفيز. تهدف هذه الميزة إلى منع التحفيز الزائد أثناء أنشطة مثل الضحك أو العطس، مما يوفر تسكينًا أكثر ثباتًا للألم للمرضى.

- في يناير 2022، حصلت ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على جهازها InterStim X لعلاج الآلام المزمنة الناتجة عن اعتلال الأعصاب المحيطية السكري. وقد ساهم هذا الاعتماد في توسيع نطاق استخدام تقنيات تحفيز النخاع الشوكي ليشمل شريحة أوسع من المرضى، مما ساهم في تلبية حاجة ملحة غير مُلباة في إدارة الألم المرتبط بالسكري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.