Philippines Architectural Coatings Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

296.11 Million

USD

430.85 Million

2024

2032

USD

296.11 Million

USD

430.85 Million

2024

2032

| 2025 –2032 | |

| USD 296.11 Million | |

| USD 430.85 Million | |

| % | |

|

سوق الطلاءات المعمارية في الفلبين، حسب نوع الراتنج (الأكريليك، أكريليك الفينيل وVAE، الألكيد، البولي يوريثان، الإيبوكسي، السيليكون والسيليكون، وغيرها)، حسب التكنولوجيا (الطلاءات المذيبة، والطلاءات المائية، والطلاءات المعالجة بالأشعة فوق البنفسجية، والطلاءات المسحوقة (المعمارية)، والطلاءات عالية الصلابة/التقنيات الناشئة الأخرى)، حسب التطبيق (التطبيقات الداخلية والخارجية)، حسب المستخدم النهائي (المباني السكنية والتجارية والمؤسسية والصناعية (الصناعات الخفيفة والمستودعات)، وغيرها)، حسب التشطيب واللمعان (مسطح وغير لامع، قشر البيض، ساتان، شبه لامع، محكم وتشطيب حجري، شديد اللمعان، معدني وتأثيرات، وغيرها)، حسب قناة التوزيع (القنوات غير المباشرة والمباشرة) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الطلاءات المعمارية في الفلبين

- بلغت قيمة سوق الطلاءات المعمارية في الفلبين 296.11 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 430.85 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.74% خلال فترة التوقعات.

- يدعم نمو السوق نشاط البناء القوي، والتوسع الحضري المتزايد، وبرامج البنية التحتية الحكومية، إلى جانب تزايد تفضيل المستهلكين للطلاءات الجمالية والمتينة في التطبيقات السكنية والتجارية.

- كما أن التحول نحو الطلاءات الصديقة للبيئة، والمنخفضة المركبات العضوية المتطايرة، وعالية الأداء يخلق فرصًا جديدة لكل من المصنعين الدوليين والمحليين.

تحليل سوق الطلاءات المعمارية في الفلبين

- يشهد سوق الطلاءات المعمارية في الفلبين نمواً مطرداً، مدفوعاً بالتوسع الحضري المتزايد وزيادة تبني نمط الحياة الصحي، وزيادة استهلاك الأطعمة المعلبة والمجمدة، ومن المتوقع أن يؤدي تزايد عدد السكان النباتيين إلى دفع نمو السوق، بالإضافة إلى توسع المتاجر الصغيرة.

- ومع ذلك، لا تزال زيادة هدر الخضراوات والفواكه، ونقص البنية التحتية لسلسلة التبريد، من أهم المعوقات، في حين أن رقمنة قطاع التجزئة، وتزايد عدد المبادرات التي تتخذها شركات تصنيع الطلاءات المعمارية في الفلبين، وزيادة الطلب على الفواكه والخضراوات ذات فترة صلاحية أطول، والتقدم في تكنولوجيا التجميد للحفاظ على جودة الفواكه والخضراوات، كلها عوامل تُشكل فرص نمو كبيرة.

- من المتوقع أن تهيمن لوزون على سوق الطلاءات المعمارية في الفلبين، مستحوذةً على الحصة الأكبر من الإيرادات بنسبة 59.48% بحلول عام 2025. ويعزى هذا التفوق إلى التطور العمراني السريع، ومشاريع البنية التحتية الضخمة، والنشاط العمراني السكني والتجاري المكثف في منطقة مترو مانيلا والمحافظات المجاورة. كما يعزز تركز المناطق الصناعية، ومساحات البيع بالتجزئة الحديثة، واستثمارات البنية التحتية المدعومة حكوميًا في المنطقة، ريادتها في السوق.

- من المتوقع أن تكون مينداناو المنطقة الأسرع نموًا في سوق الطلاءات المعمارية في الفلبين خلال فترة التوقعات بمعدل نمو سنوي مركب قدره 4.99٪، مدفوعة بارتفاع طلب المستهلكين على خيارات الطعام الصحية والمريحة، وتوسع سلاسل البيع بالتجزئة الحديثة، وزيادة الاستثمار في مرافق التخزين البارد والمعالجة، والدعم الحكومي القوي لقطاع الأعمال الزراعية.

- من المتوقع أن يهيمن قطاع الأكريليك على سوق الطلاءات المعمارية في الفلبين بحصة سوقية تبلغ 38.41% بحلول عام 2025، مدفوعًا بتوفره الواسع، وسعره المعقول، وفترة صلاحيته الطويلة، واستخدامه المكثف في الوجبات اليومية وقطاع خدمات الطعام. كما أن تزايد إقبال المستهلكين على خيارات الطعام الجاهزة للطهي والغنية بالعناصر الغذائية يعزز مكانة هذا القطاع القوية في السوق.

نطاق التقرير وتجزئة سوق الطلاءات المعمارية في الفلبين

|

صفات |

أهم رؤى السوق حول الطلاءات المعمارية |

|

القطاعات التي تم تغطيتها |

|

|

الولايات المشمولة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تغطية اللوائح والتعريفات وتأثيرها على السوق، ومتتبع الابتكار والتحليل الاستراتيجي، وتحليل سلسلة القيمة، وتحليل التسعير، وتحليل النظام البيئي للصناعة، وتفصيل تحليل التكلفة، وسلوك المستهلك الشرائي، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وسيناريو هوامش الربح، ومعايير اختيار الموردين، والتطورات التكنولوجية، وتغطية المواد الخام، وتحليل براءات الاختراع، وتوقعات العلامة التجارية، ونموذج القوى الخمس لبورتر. |

اتجاهات سوق الطلاءات المعمارية في الفلبين

"نمو قطاع الأعمال اليدوية المنزلية وتوسع تجارة التجزئة الرقمية "

- يُساهم نمو قطاع المشاريع المنزلية (DIY) والتوسع السريع للتجارة الإلكترونية في خلق فرص كبيرة لمصنعي الطلاءات المعمارية في الفلبين. ويُؤدي تزايد اهتمام المستهلكين بمشاريع تحسين وتجديد المنازل، إلى جانب سهولة الوصول إلى الموارد والدروس التعليمية عبر الإنترنت، إلى زيادة الطلب على منتجات الطلاء الجاهزة سهلة الاستخدام والمناسبة للمشاريع المنزلية.

- في الوقت نفسه، سهّل ظهور منصات التجارة الإلكترونية والأسواق الرقمية على المستهلكين تصفح ومقارنة وشراء مواد الطلاء المعماري من منازلهم بكل راحة. ويبرز هذا التوجه بشكل خاص بين أصحاب المنازل والمستأجرين الشباب الملمين بالتكنولوجيا، والذين يبحثون عن الراحة والتنوع وتجارب التسوق الشخصية.

- في مايو 2021، أعلنت شركة Wilcon Depot, Inc. عن إطلاق متجر التسوق الإلكتروني الخاص بها (shop.wilcon.com.ph) والذي يهدف إلى توصيل منتجات تحسين المنازل ومواد البناء، بما في ذلك الدهانات والطلاءات، على الصعيد الوطني.

- في أكتوبر 2023، وفقًا لمجلة DIY International، قامت سلاسل البيع بالتجزئة مثل Wilcon Depot و Handyman بتوسيع وجودها عبر الإنترنت من خلال استراتيجيات متعددة القنوات متكاملة، مما يوفر خيارات استلام وتسليم سلسة داخل المتجر مصممة خصيصًا لعملاء DIY.

- في فبراير 2024، أكدت دراسة أجرتها جوجل وتيماسيك على قوة سوق التجارة الإلكترونية الفلبينية، مشيرة إلى نمو بنسبة 24٪ في المبيعات عبر الإنترنت لفئات "المنزل والمعيشة"، حيث أصبحت منصات مثل لازادا وشوبي وجهات رئيسية للسلع الضخمة، بما في ذلك الطلاءات المعمارية.

- يُعيد قطاع "افعلها بنفسك" المتنامي والنمو السريع لقنوات البيع بالتجزئة الرقمية تشكيل سوق الطلاءات المعمارية في الفلبين، وذلك من خلال تمكين المستهلكين من الوصول بسهولة أكبر إلى المنتجات والمعلومات وتجارب التسوق الشخصية. وتؤدي الشعبية المتزايدة لمشاريع تحسين المنازل بين أصحاب المنازل الملمين بالتكنولوجيا، إلى جانب صعود منصات التجارة الإلكترونية واستراتيجيات البيع بالتجزئة متعددة القنوات، إلى زيادة الطلب على الطلاءات سهلة الاستخدام والجاهزة للاستخدام والمناسبة لتطبيقات "افعلها بنفسك". ويستجيب تجار التجزئة والمصنعون لهذا الطلب من خلال عروض مبتكرة عبر الإنترنت، وتجارب تفاعلية داخل المتاجر، ومبادرات تسويقية موجهة تلبي احتياجات هذه القاعدة الاستهلاكية المتنامية. ولا يقتصر هذا التحول الديناميكي على توسيع نطاق الوصول إلى السوق فحسب، بل يعزز أيضًا تفاعل العملاء، مما يوفر في نهاية المطاف فرص نمو كبيرة لشركات الطلاءات المعمارية في السوق الفلبينية المتطورة.

ديناميكيات سوق الطلاءات المعمارية في الفلبين

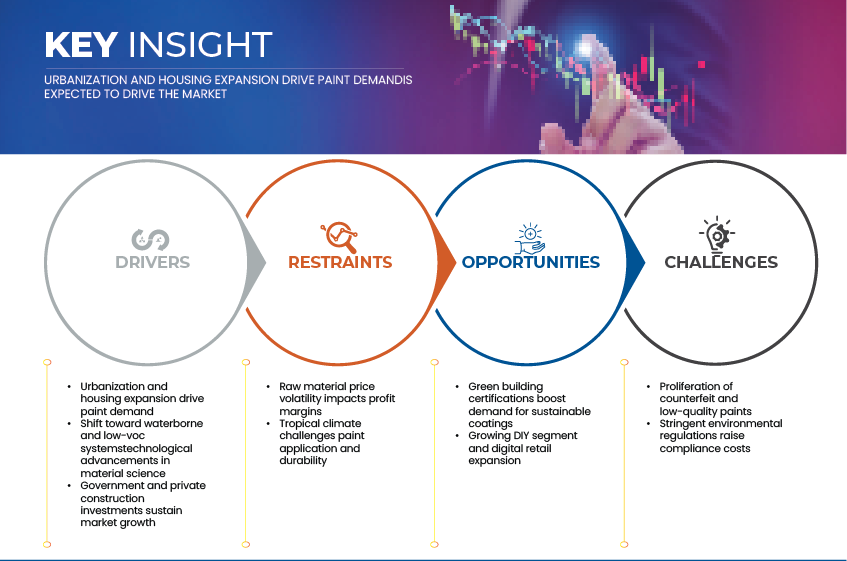

السائق

"التوسع العمراني والإسكاني يدفعان الطلب على الدهانات "

- يُعدّ التوسع الحضري والنمو السكاني من العوامل الرئيسية التي تُؤثر على الطلب على الطلاءات المعمارية في الفلبين. وقد أدى الارتفاع السريع في الطلب على المساكن، وتوسع المراكز الحضرية، والزيادة الكبيرة في مشاريع البنية التحتية التجارية، إلى خلق طلب مستدام على الطلاءات الزخرفية والواقية في القطاعين السكني وغير السكني. كما ساهم ارتفاع الدخل المتاح، وبرامج البنية التحتية الحكومية، واستثمارات القطاع الخاص في تسريع وتيرة أنشطة البناء، مما دفع إلى توسع سوقي مطرد لمصنعي الدهانات والطلاءات.

- في فبراير 2024، استشهدت شركة Crown Asia – A Vista Land Company ببيانات من هيئة الإحصاء الفلبينية (PSA) تشير إلى أن قطاع البناء في البلاد قد توسع بنسبة 8.5٪ على أساس سنوي، مدفوعًا بالنمو القوي في مشاريع التطوير السكني الخاص ومشاريع البنية التحتية العامة في إطار البرامج الحكومية الجارية.

- في فبراير 2025، سلّط المعهد الفلبيني لدراسات التنمية الضوء على بيانات من وزارة الإسكان والتنمية الحضرية تُظهر أن الفلبين تواجه حاليًا عجزًا في المساكن يتجاوز 6.5 مليون وحدة، وقد يرتفع هذا العجز إلى ما يقارب 10 ملايين وحدة بحلول عام 2030 إذا بقيت التدخلات محدودة. ويُبرز هذا العجز السكني المستمر فرصة نمو مستدامة لمواد البناء السكنية، ولا سيما الدهانات والطلاءات المعمارية.

- لم يقتصر ارتفاع الطلب على المساكن وتزايد عدد سكان المدن على زيادة استهلاك الطلاءات في المباني الجديدة فحسب، بل شمل أيضاً إعادة طلاء وتجديد المباني القائمة. علاوة على ذلك، يُسهم ازدهار المشاريع متعددة الاستخدامات والبناء الصديق للبيئة في زيادة الطلب على تركيبات الطلاء منخفضة المركبات العضوية المتطايرة، والمقاومة للعوامل الجوية، والمستدامة.

- وبالتالي، فإن الزخم المشترك للتوسع الحضري، وتطوير الإسكان، ووجود مشاريع بناء تجارية قوية، يُعد عاملاً حاسماً يدفع نمو سوق الطلاءات المعمارية في الفلبين، مما يعزز الفرص أمام المصنعين المحليين والدوليين لتوسيع قدراتهم الإنتاجية والتوزيعية في جميع أنحاء البلاد.

القيود

" تقلب أسعار المواد الخام يؤثر على هوامش الربح"

- لا تزال تقلبات أسعار المواد الخام تشكل عائقًا رئيسيًا أمام سوق الطلاءات المعمارية في الفلبين، إذ تؤثر بشكل مباشر على تكاليف الإنتاج وربحية الشركات المصنعة. ويعتمد هذا القطاع بشكل كبير على المدخلات المستوردة، مثل الراتنجات (الأكريليك، والألكيد، والإيبوكسي)، وثاني أكسيد التيتانيوم (TiO₂)، والمذيبات، والمواد المضافة، وهي مواد تتأثر أسعارها العالمية بتقلبات أسعار النفط الخام، واضطرابات سلاسل التوريد، وتقلبات أسعار صرف العملات الأجنبية. ونظرًا لافتقار الفلبين إلى إنتاج محلي واسع النطاق للبتروكيماويات، فإن مصنعي الطلاءات معرضون لتقلبات الأسعار في الأسواق الدولية، لا سيما من الموردين في الصين وكوريا الجنوبية وماليزيا.

- يؤدي انخفاض قيمة العملة مقابل الدولار الأمريكي إلى زيادة تكاليف استيراد المواد الكيميائية، بينما تزيد تقلبات أسعار الشحن والرسوم الجمركية من الضغط على هوامش الربح. ويتأثر المصنعون المحليون الصغار بشكل غير متناسب، لافتقارهم إلى وفورات الحجم وعقود التوريد طويلة الأجل التي تُمكّن العلامات التجارية متعددة الجنسيات من تثبيت التكاليف.

- في مارس 2024، ووفقًا لـ ChemAnalyst، ارتفع متوسط سعر ثاني أكسيد التيتانيوم بنسبة 12٪ تقريبًا على أساس سنوي، مدفوعًا بارتفاع تكاليف الطاقة وقيود الإمداد من الصين وأوروبا.

- في عام 2023، سجلت بيانات أسعار السلع الأساسية للبنك الدولي (الورقة الوردية) ارتفاعًا بنسبة 28٪ في المواد الأولية البتروكيماوية المرتبطة بالنفط الخام، مما أدى إلى زيادة قاعدة التكلفة للطلاءات القائمة على المذيبات والراتنجات.

- في مارس 2025، أعلن بنك الفلبين المركزي (BSP) عن انخفاض قيمة البيزو الفلبيني بنسبة 6.4٪ مقابل الدولار الأمريكي، مما أدى إلى ارتفاع تكاليف استيراد مكونات الطلاء الرئيسية.

- في ديسمبر 2024، صدر تقرير من مكتب أبحاث الاقتصاد الكلي لدول الآسيان + 3 (AMRO) يوضح أنه "حتى نهاية أكتوبر 2024، انخفضت قيمة البيزو بنسبة 4.6 بالمائة مقابل الدولار الأمريكي على أساس سنوي حتى تاريخه".

- في يناير 2025، ووفقًا لـ FocusEconomics، بلغ سعر صرف الدولار الأمريكي مقابل البيزو الفلبيني في نهاية عام 2024 حوالي 57.84 بيزو فلبيني لكل دولار أمريكي، مرتفعًا من حوالي 55.38 بيزو فلبيني في نهاية عام 2023، مما يعني انخفاض قيمة العملة وارتفاع تكاليف الاستيراد للمنتجين المحليين.

- دفعت ضغوط التكاليف هذه العديد من المنتجين إلى تطبيق تعديلات انتقائية على الأسعار، أو تقليل أحجام التعبئة والتغليف، أو التحول إلى تركيبات مائية ذات اعتماد أقل على الراتنج. ومع ذلك، لا يزال التقلب المستمر في أسواق السلع العالمية يقيد هوامش الربح ويحد من قدرة المصنعين المحليين على الاستثمار في ابتكار المنتجات والتحول نحو الاستدامة.

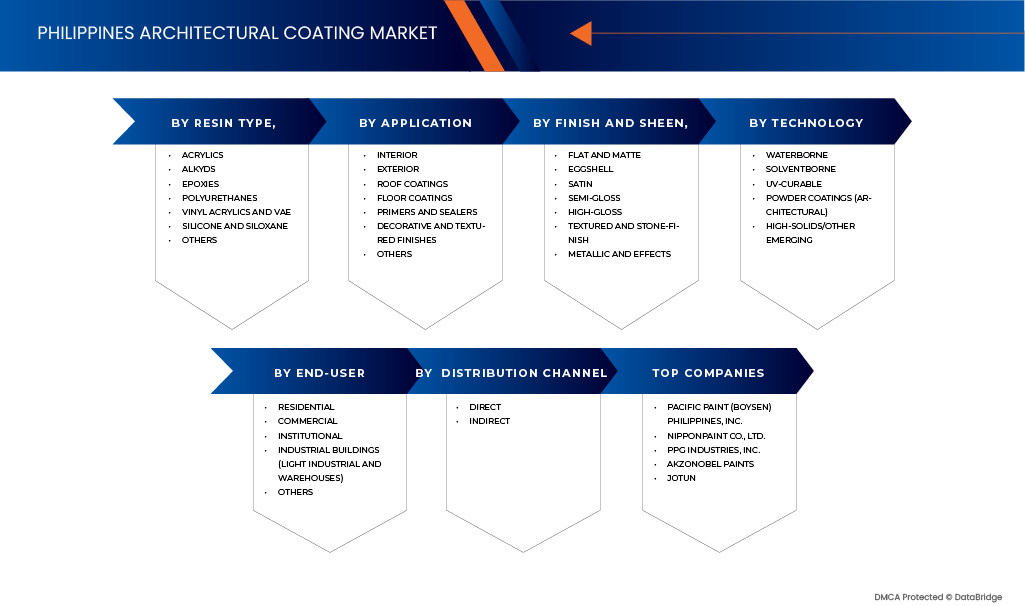

نطاق سوق الطلاءات المعمارية في الفلبين

يتم تقسيم السوق على أساس نوع الراتنج والتكنولوجيا والتطبيق والاستخدام النهائي والتشطيب واللمعان وقناة التوزيع.

- حسب نوع الراتنج

استنادًا إلى نوع الراتنج، يُقسّم سوق الطلاءات المعمارية في الفلبين إلى فئاتٍ تشمل الأكريليك، وفينيل الأكريليك، والألكيد، والبولي يوريثان، والإيبوكسي، والسيليكون، والسيلوكسان، وغيرها. من المتوقع أن يهيمن قطاع الأكريليك على السوق بحلول عام 2025 بحصة سوقية تبلغ 38.41%، ويعود ذلك إلى توفره الواسع، ومتانته الفائقة، وفعاليته من حيث التكلفة، وسهولة تركيبه. تُفضّل الطلاءات القائمة على الأكريليك للتطبيقات الداخلية والخارجية على حدٍ سواء نظرًا لمقاومتها الممتازة للأشعة فوق البنفسجية، وثبات ألوانها، وسرعة جفافها. كما يُعزز التوجه المتزايد نحو الطلاءات المائية منخفضة المركبات العضوية المتطايرة، وتوسع قطاعي الإنشاءات السكنية والتجارية، هيمنة راتنجات الأكريليك على سوق الطلاءات المعمارية في البلاد.

من المتوقع أن يكون قطاع راتنجات الفينيل أكريليك وVAE الأسرع نموًا في سوق الطلاءات المعمارية في الفلبين، مسجلًا أعلى معدل نمو سنوي مركب بنسبة 5.14% خلال فترة التوقعات. ويعود هذا النمو إلى تزايد الإقبال على تركيبات الطلاء منخفضة الرائحة والمركبات العضوية المتطايرة، فضلًا عن كونها اقتصادية، بالإضافة إلى تزايد استخدام التقنيات المائية في التطبيقات السكنية والتجارية. تتميز راتنجات الفينيل أكريليك وVAE بالتصاق ممتاز، وسهولة غسلها، ومرونتها، مما يجعلها مناسبة لدهانات الجدران الداخلية، والطبقات التمهيدية، والتشطيبات الزخرفية. علاوة على ذلك، يُسهم توسع مشاريع الإسكان الحضري، ومساحات البيع بالتجزئة الحديثة، وبرامج تجديد البنية التحتية في جميع أنحاء الفلبين في زيادة الطلب المستمر على أنظمة الطلاء متعددة الاستخدامات هذه.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُصنَّف سوق الطلاءات المعمارية في الفلبين إلى أربعة أنواع رئيسية: الطلاءات المذيبة، والطلاءات المائية، والطلاءات المعالجة بالأشعة فوق البنفسجية، والطلاءات المسحوقة (المعمارية)، والطلاءات عالية الصلابة/التقنيات الناشئة الأخرى. من المتوقع أن يهيمن قطاع الطلاءات المذيبة على السوق بحلول عام 2025 بحصة تبلغ 47.87%، مدعومًا بتوفرها الواسع، وفعاليتها من حيث التكلفة، وشبكات التوزيع الراسخة. ولا تزال الطلاءات المذيبة الخيار المفضل في التطبيقات الصناعية والتطبيقات الشاقة نظرًا لمتانتها العالية، وقوة التصاقها الفائقة، ومقاومتها للظروف البيئية القاسية، لا سيما في المناخات الاستوائية والرطبة السائدة في جميع أنحاء الفلبين.

من المتوقع أن يسجل قطاع الطلاءات المسحوقية (المعمارية) أسرع نمو، بمعدل نمو سنوي مركب قدره 5.09% خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى التحول نحو تقنيات الطلاء المستدامة والخالية من المذيبات والمنخفضة الانبعاثات، إلى جانب تزايد استخدامها في واجهات المعادن، وقطاعات الألمنيوم، والتطبيقات الزخرفية. كما أن ازدياد الوعي بالطلاءات الصديقة للبيئة، والسياسات البيئية الحكومية الداعمة، وتوسع مبادرات البناء الأخضر، كلها عوامل تساهم في تسريع انتشار استخدام الطلاءات المسحوقية المعمارية في الفلبين.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق الطلاءات المعمارية في الفلبين إلى تطبيقات داخلية وخارجية. من المتوقع أن يهيمن قطاع التطبيقات الداخلية على السوق بحلول عام 2025 بحصة تبلغ 60.20%، مدفوعًا بالطلب المتزايد على الطلاءات الزخرفية والواقية المستخدمة في المباني السكنية والتجارية والمؤسسية. يستفيد هذا القطاع من التوسع الحضري السريع، وتزايد أنشطة تجديد المنازل، واتجاهات التحديث الجمالي في المدن الفلبينية الرئيسية. تُفضّل الطلاءات الداخلية لسهولة استخدامها، وسرعة جفافها، وتركيباتها قليلة الرائحة، لا سيما بين المستهلكين المهتمين بالبيئة والذين يبحثون عن بدائل منخفضة المركبات العضوية المتطايرة ومائية.

من المتوقع أن يكون قطاع الدهانات الداخلية الأسرع نموًا، مسجلًا معدل نمو سنوي مركب قدره 4.87% خلال فترة التوقعات. ويدعم هذا النمو التوسع في بناء المساكن والمجمعات التجارية، وارتفاع الدخل المتاح، وزيادة الإقبال على الدهانات الزخرفية الفاخرة التي تعزز المظهر الجمالي وتحمي الأسطح. كما أن التطوير المستمر للدهانات الداخلية المقاومة للبقع والمضادة للميكروبات والقابلة للغسل يُعزز من انتشارها في السوق الفلبينية.

- بواسطة المستخدم النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم سوق الطلاءات المعمارية في الفلبين إلى قطاعات سكنية وتجارية ومؤسسية وصناعية (بما في ذلك الصناعات الخفيفة والمستودعات) وقطاعات أخرى. من المتوقع أن يهيمن القطاع السكني على السوق بحلول عام 2025 بحصة تبلغ 47.75%، مدفوعًا بالتوسع الحضري السريع، وتزايد الطلب على المساكن من الطبقة المتوسطة، وزيادة أنشطة تجديد المنازل وإعادة تصميمها. كما يستفيد هذا القطاع من ارتفاع الدخل المتاح، وبرامج الإسكان الميسور المدعومة حكوميًا، وميل المستهلكين نحو الطلاءات الجمالية والواقية التي تُحسّن جودة الهواء الداخلي ومتانة الأسطح.

من المتوقع أن يكون قطاع المباني الصناعية (الصناعات الخفيفة والمستودعات) الأسرع نموًا، مسجلًا معدل نمو سنوي مركب قدره 4.91% خلال فترة التوقعات. ويعزى هذا النمو إلى توسع البنية التحتية للتصنيع والخدمات اللوجستية، وزيادة الاستثمارات في المناطق الصناعية ومرافق التخزين، وتزايد استخدام الطلاءات عالية الأداء والمقاومة للتآكل لضمان المتانة على المدى الطويل في بيئات التشغيل القاسية. إضافةً إلى ذلك، يُسهم نمو التجارة الإلكترونية والصناعات الموجهة للتصدير في الفلبين في تعزيز الطلب على الطلاءات المعمارية المتقدمة في تطبيقات الصناعات الخفيفة والمستودعات.

- من فينيش آند شين

استنادًا إلى نوع التشطيب واللمعان، يُقسّم سوق الطلاءات المعمارية في الفلبين إلى أربعة قطاعات رئيسية: الطلاء المسطح والمطفأ، والطلاء ذو اللمعة الخفيفة، والطلاء الساتان، والطلاء شبه اللامع، والطلاء ذو الملمس الخشن والتشطيب الحجري، والطلاء شديد اللمعان، والطلاء المعدني والتأثيرات الخاصة، وأنواع أخرى. من المتوقع أن يهيمن قطاع الطلاء المسطح والمطفأ على السوق بحلول عام 2025 بحصة تبلغ 27.74%، مدفوعًا بجاذبيته الجمالية الفائقة، وقدرته على إخفاء عيوب الأسطح، وانتشاره الواسع في التصميمات الداخلية السكنية والمساحات التجارية. يُفضّل هذا النوع من الطلاءات لسطحه غير العاكس، مما يمنحه مظهرًا أنيقًا وناعمًا مثاليًا للجدران والأسقف. كما يستفيد هذا القطاع من الطلب القوي في تجديد المساكن، ومن تطبيقاته الاقتصادية في مشاريع البناء الجديدة.

من المتوقع أن يكون قطاع الطلاء المسطح والمطفأ الأسرع نموًا، مسجلاً معدل نمو سنوي مركب قدره 5.58% خلال فترة التوقعات. ويدعم هذا النمو تزايد شعبية جماليات الطلاء المطفأ المعاصرة، وانتشار استخدامه في التصاميم الداخلية البسيطة والحديثة، والتطورات التكنولوجية في تركيبات الطلاء المطفأ القابلة للغسل والمتينة. إضافةً إلى ذلك، يُفضل المهندسون المعماريون والمصممون بشكل متزايد استخدام الطلاء المطفأ لتعدد استخداماته في التناغم مع أنماط الديكور الكلاسيكية والحديثة، مما يعزز زخم هذا القطاع في السوق الفلبينية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم سوق الطلاءات المعمارية في الفلبين إلى قنوات غير مباشرة وقنوات مباشرة. من المتوقع أن تهيمن القنوات غير المباشرة على السوق بحلول عام 2025 بحصة تبلغ 59.20%، ويعود ذلك بشكل أساسي إلى الانتشار الواسع لمتاجر الأدوات والمعدات، وتجار التجزئة للدهانات، والموزعين، ومنافذ بيع مواد البناء في جميع أنحاء البلاد. يلعب هؤلاء الوسطاء دورًا محوريًا في ضمان توفر المنتجات على نطاق واسع، وتعزيز حضور العلامة التجارية، وتقديم أسعار تنافسية للمستخدمين النهائيين، بمن فيهم المقاولون وأصحاب المنازل. علاوة على ذلك، تُعزز العلاقات الوطيدة بين الموزعين والفنيين المحليين هيمنة هذه القناة على السوق.

من المتوقع أن يكون قطاع التوزيع غير المباشر الأسرع نموًا، مسجلاً معدل نمو سنوي مركب قدره 4.91% خلال فترة التوقعات. ويعود هذا النمو إلى توسع شبكات البيع بالتجزئة المنظمة وشبكات الموزعين، وتزايد أنشطة التجديد وتحسين المنازل، وزيادة المبادرات الترويجية من قبل الشركات المصنعة لتعزيز التفاعل مع العلامات التجارية داخل المتاجر. علاوة على ذلك، من المتوقع أن يُسهم الانتشار المتزايد لمعارض الدهانات متعددة العلامات التجارية وتحسين البنية التحتية اللوجستية في تعزيز سهولة الوصول والراحة، مما يدعم مكانة هذا القطاع الرائدة في سوق الطلاءات المعمارية في الفلبين.

تحليل إقليمي لسوق الطلاءات المعمارية في الفلبين

- من المتوقع أن تهيمن لوزون على سوق الطلاءات المعمارية في الفلبين، مستحوذةً على الحصة الأكبر من الإيرادات بنسبة 59.48% بحلول عام 2025. ويعزى هذا التفوق إلى النشاط العمراني القوي، والتركيز العالي للمشاريع السكنية والتجارية، وشبكات التوزيع المتطورة، ووجود كبرى الشركات المصنعة والموردة في المنطقة. كما أن نمو البنية التحتية الحضرية في المنطقة، المدعوم بمشاريع البناء العامة والخاصة الجارية، يُسهم في استمرار الطلب الكبير على الطلاءات الداخلية والخارجية.

- من المتوقع أن تكون مينداناو المنطقة الأسرع نموًا في سوق الطلاءات المعمارية في الفلبين خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 4.99%. ويُعزى هذا النمو إلى التوسع الحضري السريع، وتوسع المناطق التجارية والصناعية، وزيادة الاستثمارات في مشاريع البنية التحتية والإسكان. بالإضافة إلى ذلك، من المتوقع أن تُسهم البرامج الحكومية التي تُعزز التنمية الإقليمية وزيادة مشاركة القطاع الخاص في تحسين النشاط الإنشائي، وبالتالي زيادة استهلاك الطلاءات.

- علاوة على ذلك، من المتوقع أن يؤدي توسع البنية التحتية المؤسسية، بما في ذلك مرافق الرعاية الصحية والتعليمية، إلى جانب زيادة الوعي بحلول الطلاء المستدامة والمتينة، إلى تسريع نمو السوق الإقليمية بشكل أكبر.

نظرة عامة على سوق الطلاءات المعمارية في ماكاتي، تاغويغ، وباسيغ

تمثل منطقة ماكاتي وتاغويغ وباسيغ مركز نمو رئيسي في سوق الطلاءات المعمارية في الفلبين، مدفوعةً بالتوسع الحضري الكبير، والتركيز الكثيف للمشاريع التجارية والسكنية، وزيادة الاستثمارات في مشاريع البناء المتميزة والمستدامة. تضم هذه المدن عددًا كبيرًا من المباني الشاهقة والمكاتب الإدارية والمشاريع متعددة الاستخدامات، مما يُعزز الطلب المستمر على الطلاءات الزخرفية والتشطيبات الواقية وأنظمة الطلاء المعتمدة بيئيًا. علاوة على ذلك، يُسهم التوسع في استخدام تقنيات المباني الذكية، إلى جانب تزايد الإقبال على الطلاءات منخفضة المركبات العضوية المتطايرة والموفرة للطاقة، في دعم نمو السوق. ويستمر وجود كبار المطورين وشركات الهندسة المعمارية في هذه المناطق التجارية في جذب العلامات التجارية العالمية للطلاءات وموردي المواد المبتكرة، مما يجعل المنطقة رائدة في مجال التشطيبات المعمارية الحديثة.

نظرة عامة على سوق الطلاءات المعمارية في مانيلا

من المتوقع أن يشهد سوق الطلاءات المعمارية في مانيلا نموًا مطردًا، مدعومًا بتطوير البنية التحتية المتطورة، وترميم المباني التراثية، وبرامج تحديث الإسكان العام. وباعتبارها المركز السياسي والاقتصادي للفلبين، تستفيد مانيلا من أنشطة البناء المؤسسية والحكومية القوية، ومشاريع التجديد الحضري الجارية، والاستثمارات في الطلاءات المستدامة والمقاومة للعوامل الجوية. ويساهم توسع القاعدة السكنية في المدينة وتزايد إقبال المستهلكين على التشطيبات المتينة والجمالية والتي لا تحتاج إلى صيانة في زيادة الطلب على الطلاءات المعمارية الداخلية والخارجية. بالإضافة إلى ذلك، يضمن توفر المنتج في متاجر التجزئة من خلال سلاسل متاجر الأدوات المنزلية والموزعين المتخصصين سهولة الوصول إليه باستمرار، مما يعزز مكانة مانيلا كسوق رئيسي في سوق الطلاءات المعمارية في منطقة العاصمة الكبرى.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة باسيفيك بينت (بويسن) الفلبينية (الفلبين)،

- شركة نيبون للدهانات (الطلاءات) الفلبينية (الفلبين)،

- شركة بي بي جي للطلاءات في الفلبين (الولايات المتحدة الأمريكية)، المحدودة

- أكزونوبل إن في (هولندا)،

- شركة جوتون (الفلبين)، المحدودة (الفلبين)،

- شركة Asian Coatings Philippines, Inc. (العلامات التجارية: Welcoat، Rain or Shine) (الفلبين)،

- دهانات آيلاند بريميوم (الفلبين)،

- شركة شيروين ويليامز (الولايات المتحدة الأمريكية)،

- شركة ديفيز للدهانات الفلبينية (الفلبين)،

- SKK (اليابان)،

- شركة ويلكون ديبوت (الفلبين)،

- أفضل خدمات الصيانة المنزلية في الفلبين (Handyman Do it Best Philippines)،

- AHPI (الفلبين)،

- سي دبليو هوم ديبوت (الفلبين)،

- أرتشيفاي (أستراليا)

آخر التطورات في سوق الطلاءات المعمارية في الفلبين

- في سبتمبر 2025، عرضت شركة بويسن ألوانها وطلاءاتها وابتكاراتها في مجال الدهانات في معرض فيلكونستركت مينداناو 2025، مسلطة الضوء على حلول الدهانات المعمارية والمعارض التفاعلية لإلهام الإبداع في صناعة البناء.

- في سبتمبر 2025، تم الترحيب رسميًا بشركة Davies Paints كشريك صناعي بلاتيني في المؤتمر الوطني لعام 2025 لاتحاد المهندسين المعماريين في الفلبين (UAP)، مما يعزز ريادتها في مجال الطلاءات المعمارية.

- في مايو 2025، وسّعت شركة "آيلاند بريميوم بينتس" نطاق منتجاتها لتشمل دهانات معمارية داخلية وخارجية عالية الجودة وصديقة للبيئة، مصممة خصيصًا لتلبية احتياجات المنازل والمساحات التجارية في الفلبين. وتواصل الشركة تطوير منتجاتها بالتركيز على الطلاءات المتينة والمستدامة.

- في فبراير 2025، أعلنت شركة شيروين ويليامز عن استحواذها على شركة "سوفينيل" البرازيلية المتخصصة في دهانات المباني، والتابعة لشركة باسف، مقابل 1.15 مليار دولار أمريكي. ويعزز هذا الاستحواذ حضور شيروين ويليامز في أمريكا اللاتينية ضمن مجموعة العلامات التجارية الاستهلاكية.

- في مايو 2025، عرضت شركة Davies Paints ابتكاراتها اللونية بشكل بارز في معرض CONEX 2025، حيث قدمت حلولاً متقدمة لطلاء المباني.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة تحديد موقع السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية الاستخدام النهائي للسوق

2.11 المصادر الثانوية

2.12 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 تهديد دخول منافسين جدد:

4.1.2 القدرة التفاوضية للموردين:

4.1.3 القدرة التفاوضية للمشترين:

4.1.4 خطر البدائل:

4.1.5 التنافس في الصناعة:

4.2 توقعات الراند

4.2.1 نظرة عامة على الشركة مقابل العلامة التجارية

4.2.2 تحديد موقع العلامة التجارية وتصور السوق

4.2.2.1 شركة باسيفيك بينت (بويسن) الفلبينية المحدودة.

4.2.2.2 شركة نيبون للدهانات المحدودة

4.2.2.3 شركة PPG للصناعات

4.2.2.4 دهانات أكزونوبل (دولوكس الفلبين)

4.2.3 شركة جوتون للدهانات في الفلبين

4.3 تحليل براءات الاختراع - سوق الطلاءات المعمارية في الفلبين

4.3.1 جودة وقوة براءة الاختراع

4.3.2 عائلات براءات الاختراع

4.3.3 الترخيص والتعاون

4.3.4 براءة اختراع المنطقة للمناظر الطبيعية

4.3.5 استراتيجية الملكية الفكرية وإدارتها

4.4 تغطية المواد الخام

4.4.1 ثاني أكسيد التيتانيوم (TIO₂)

4.4.2 المواد الرابطة/الراتنجات

4.4.3 المذيبات

4.4.4 مواد الحشو والتمديد

4.4.5 الإضافات

4.4.6 الأصباغ (العضوية وغير العضوية)

4.4.7 الماء (للطلاءات المائية)

4.5 التطورات التكنولوجية

4.5.1 تقنيات الطلاء الذكية والوظيفية

4.5.2 التطورات في كيمياء الراتنج والبوليمر

4.5.3 الرقمنة والأتمتة والتصنيع الذكي

4.5.4 الاستدامة والابتكارات في مجال الطلاء الأخضر

4.5.5 تقنية النانو وتكامل المواد المتقدمة

4.5.6 أنظمة الطلاء الموفرة للطاقة والمقاومة للتغيرات المناخية

4.6 معايير اختيار الموردين

4.6.1 الجودة والاتساق

4.6.2 الخبرة الفنية

4.6.3 موثوقية سلسلة التوريد

4.6.4 الامتثال والاستدامة

4.6.5 هيكل التكلفة والتسعير

4.6.6 الاستقرار المالي

4.6.7 المرونة والتخصيص

4.6.8 إدارة المخاطر وخطط الطوارئ

4.7 سيناريو هوامش الربح

4.7.1 مقدمة

4.7.2 إدارة التكاليف وتكوين الهامش

4.7.3 التمييز التكنولوجي واستراتيجية المنتج

4.7.4 تأثير سلسلة التوريد والتوزيع

4.7.5 التأثيرات التنظيمية والاقتصادية الكلية

4.7.6 الاتجاهات الناشئة والاستجابات الاستراتيجية

4.7.7 الخاتمة

4.8 تحليل سلسلة التوريد

4.8.1 نظرة عامة

4.8.2 سيناريو التكلفة اللوجستية

4.8.3 أهمية مزودي الخدمات اللوجستية

4.8.4 الخاتمة

4.9 سيناريو تغير المناخ

4.1 سلوك المستهلك الشرائي

4.10.1 المجموعة 1: أصحاب المنازل المميزون

4.10.2 المجموعة 2: مشترو الطبقة المتوسطة الحضرية

4.10.3 المجموعة 3: المشترون الواعون بالقيمة

4.10.4 المجموعة 4: المشترون الحساسون للسعر والمشترون الريفيون

4.10.5 المجموعة 5: المقاولون المحترفون / المشترون المؤسسيون

4.10.6 المجموعة 6: مطورو المشاريع المتميزون / المهندسون المعماريون

4.11 تحليل تفصيلي للتكاليف

4.11.1 مقدمة

4.11.2 تكاليف المواد الخام والتصنيع

4.11.3 تكاليف التعبئة والتغليف والخدمات اللوجستية

4.11.4 تكاليف البحث والجودة والامتثال التنظيمي

4.11.5 التكاليف البيئية وتكاليف الطاقة وتكاليف الاستدامة

4.11.6 اتجاهات التكلفة الناشئة

4.12 تحليل النظام البيئي للصناعة

4.12.1 الشركات البارزة

4.12.2 الشركات الصغيرة والمتوسطة الحجم

4.12.3 المستخدمون النهائيون

4.13 تحليل التسعير

4.13.1 نظرة عامة

4.13.2 اتجاهات التسعير التاريخية

4.13.3 التوقعات المستقبلية (2025-2032)

4.13.4 الآثار المترتبة على السوق

4.13.5 ملخص

4.14 تحليل سلسلة القيمة

4.15 متتبع الابتكار والتحليل الاستراتيجي

4.15.1 مقدمة

4.15.2 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.15.2.1 المشاريع المشتركة

4.15.2.2 عمليات الاندماج والاستحواذ

4.15.2.3 الترخيص والشراكات

4.15.2.4 التعاون في مجال التكنولوجيا

4.15.2.5 عمليات التخارج الاستراتيجي

4.15.3 عدد المنتجات قيد التطوير

4.15.4 مرحلة النمو

4.15.5 الجداول الزمنية والمعالم الرئيسية

4.15.6 استراتيجيات ومنهجيات الابتكار

4.15.7 تقييم المخاطر والتخفيف من آثارها

5. التعريفات الجمركية وتأثيرها على السوق

5.1 مقدمة

5.2 معدل التعريفة الجمركية الحالي (بالدولار) في الفلبين وسياق رابطة دول جنوب شرق آسيا (آسيان)

5.3 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

5.4 ديناميكيات معايير اختيار الموردين

5.5 التأثير على سلسلة التوريد

5.5.1 شراء المواد الخام

5.5.2 التصنيع والإنتاج

5.5.3 الخدمات اللوجستية والتوزيع

5.5.4 مرحلة النمو

5.6 المشاركون في الصناعة: تحركات استباقية

5.7 التأثير على الأسعار

5.8 الميل التنظيمي

6. نطاق التغطية التنظيمية

6.1 مقدمة

6.2 رموز المنتجات

6.3 المعايير المعتمدة

6.4 معايير السلامة

6.5 مناولة المواد وتخزينها

6.6 النقل والاحتياطات

6.7 تحديد المخاطر

7. نظرة عامة على السوق

7.1 السائقون

7.1.1 يؤدي التوسع العمراني والإسكاني إلى زيادة الطلب على الدهانات

7.1.2 التحول نحو الأنظمة المائية والمنخفضة المركبات العضوية المتطايرة

7.1.3 استثمارات الحكومة والقطاع الخاص في مجال الإنشاءات تدعم نمو السوق

7.2 القيود

7.2.1 تقلب أسعار المواد الخام يؤثر على هوامش الربح

7.2.2 تحديات المناخ الاستوائي: تطبيق الطلاء ومتانته

7.3 الفرص

7.3.1 شهادات المباني الخضراء تعزز الطلب على الطلاءات المستدامة

7.3.2 نمو قطاع الأعمال اليدوية وتوسع تجارة التجزئة الرقمية

7.4 التحديات

7.4.1 انتشار الدهانات المقلدة والرديئة الجودة

7.4.2 اللوائح البيئية الصارمة تزيد من تكاليف الامتثال

٨- سوق الطلاءات المعمارية في الفلبين، حسب نوع الراتنج

8.1 نظرة عامة

8.2 الأكريليك

8.2.1 المذيبات

8.2.2 المنقولة بالماء

8.2.2.1 أكريليك نقي

8.2.2.2 ستايرين-أكريليك

8.2.2.3 أخرى

8.2.3 قابل للتصلب بالأشعة فوق البنفسجية

8.2.4 أخرى

8.2.5 درجة خارجية (مطاطي، مقاوم للعوامل الجوية)

8.2.6 للاستخدام الداخلي (منخفض المركبات العضوية المتطايرة، مضاد للميكروبات)

8.3 الفينيل الأكريليكي و VAE

8.3.1 مستحلب مائي

8.3.2 أخرى

8.3.3 الجدران والأسقف الداخلية

8.3.4 التحضير والختم

8.4 الألكيدات

8.4.1 المذيبات

8.4.2 الألكيد المائي (الهجين)

8.4.3 الزخارف الخشبية والمعدنية

8.4.4 الأبواب والنوافذ

8.4.5 أخرى

8.5 البولي يوريثان

8.5.1 بولي يوريثان أكريليك

8.5.2 البولي يوريثان الأليفاتي/العطري

8.5.3 المذيبات

8.5.4 المنقولة بالماء

8.6 الإيبوكسي

8.6.1 مكونان

8.6.2 الإيبوكسي المائي

8.6.3 طلاءات الأرضيات

8.6.4 التحضير والختم

8.7 السيليكون والسيلوكسان

8.7.1 الطلاءات الطاردة للماء

8.7.2 الطلاءات المعدنية القابلة للتهوية

8.7.3 أخرى

8.8 أخرى

9. سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا

9.1 نظرة عامة

9.2 المذيبات

9.2.1 الألكيد

9.2.2 وحدة معالجة مركزية

9.2.3 أخرى

9.2.4 تقليدي

9.2.5 مواد صلبة عالية

9.3 محمول على الماء

9.3.1 اللاتكس الأكريليكي

9.3.2 فينيل أكريليك

9.3.3 الألكيد المائي

9.3.4 أخرى

9.3.5 منخفض المركبات العضوية المتطايرة

9.3.6 تقليدي

9.3.7 خالٍ من المركبات العضوية المتطايرة

9.4 قابل للتصلب بالأشعة فوق البنفسجية

9.5 الطلاءات المسحوقة (المعمارية)

9.5.1 مقاطع الألمنيوم المبثوقة

9.5.2 الفولاذ المجلفن

9.5.3 أخرى

9.6 المواد الصلبة العالية/المواد الناشئة الأخرى

10. سوق الطلاءات المعمارية في الفلبين، حسب التطبيق

10.1 نظرة عامة

10.2 التصميم الداخلي

10.2.1 طلاء الجدران

10.2.2 طلاء السقف

10.2.3 التشطيبات الزخرفية والمزخرفة

10.2.4 طلاء الأرضيات

10.2.5 أخرى

10.2.6 الخرسانة والبناء

10.2.7 الجدران الجافة والجص

10.2.8 خشب

10.2.9 الأسمنت الليفي

10.2.10 وآخرون

10.2.11 آخرون

10.2.12 مسطح وغير لامع

10.2.13 قشرة البيض والساتان

10.2.14 شبه لامع وعالي اللمعان

10.2.15 آخرون

10.3 المظهر الخارجي

10.3.1 طلاء الجدران

10.3.2 طلاء الأسطح

10.3.3 التشطيبات الزخرفية والمزخرفة

10.3.4 طلاء الأرضيات

10.3.5 أخرى

10.3.6 الخرسانة والبناء

10.3.7 الجدران الجافة والجص

10.3.8 خشب

10.3.9 الأسمنت الليفي

10.3.10 المعادن

10.3.11 آخرون

10.3.12 مقاوم للعوامل الجوية والأشعة فوق البنفسجية

10.3.13 عازل للحرارة وعاكس للحرارة (سقف بارد)

10.3.14 مقاوم للعفن والفطريات

10.3.15 آخرون

11 سوق الطلاءات المعمارية في الفلبين، حسب الاستخدام النهائي

11.1 نظرة عامة

11.2 سكني

11.2.1 منزل عائلي منفرد

11.2.2 متعدد العائلات

11.2.3 بقيادة المقاول

11.2.4 اصنعها بنفسك

11.3 تجاري

11.3.1 المكاتب ومتاجر التجزئة

11.3.2 الضيافة والترفيه

11.3.3 مراكز النقل

11.4 المؤسسي

11.4.1 الرعاية الصحية

11.4.2 التعليم

11.4.3 الحكومة والبنية التحتية

11.5 المباني الصناعية (الصناعات الخفيفة والمستودعات)

11.5.1 الزينة الواقية

11.5.2 أنظمة الأرضيات

11.6 أخرى

سوق الطلاءات المعمارية في الفلبين (12)، حسب نوع التشطيب واللمعان

12.1 نظرة عامة

12.2 مسطح وغير لامع

12.3 قشرة البيضة

12.4 ساتان

12.5 شبه لامع

12.6 سطح ذو ملمس وتشطيب حجري

12.7 شديد اللمعان

12.8 المؤثرات المعدنية

12.9 أخرى

13 سوق الطلاءات المعمارية في الفلبين، حسب قناة التوزيع

13.1 نظرة عامة

13.2 غير مباشر

13.2.1 متاجر الدهانات المتخصصة

13.2.2 سلاسل البيع بالتجزئة

13.2.3 التجارة الإلكترونية

13.3 مباشر

14 سوق الطلاءات المعمارية في الفلبين، حسب الولاية

14.1 لوزون

14.2 فيساياس

14.3 مينداناو

سوق الطلاءات المعمارية في الفلبين (15): لمحة عامة عن الشركات

15.1 تحليل حصة الشركة المصنعة: الفلبين

16 تحليل SWOT

17 نبذة عن الشركة

17.1 شركة باسيفيك بينت (بويسن) الفلبينية المحدودة

17.1.1 لمحة عن الشركة

17.1.2 محفظة المنتجات

17.1.3 التطورات الأخيرة

17.2 شركة نيبون للدهانات (الطلاءات) الفلبينية المحدودة.

17.2.1 لمحة عن الشركة

17.2.2 محفظة المنتجات

17.2.3 التطورات الأخيرة

17.3 شركة PPG للصناعات

17.3.1 لمحة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 محفظة المنتجات

17.3.4 التطورات الأخيرة

17.4 أكزو نوبل NV (اسم العلامة التجارية DULUX)

17.4.1 لمحة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 محفظة العلامة التجارية

17.4.4 التطورات الأخيرة

17.5 يوتون

17.5.1 لمحة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 محفظة المنتجات

17.5.4 التطورات الأخيرة

17.6 شركة الطلاء الآسيوية الفلبينية

17.6.1 لمحة عن الشركة

17.6.2 محفظة المنتجات

17.6.3 التطورات الأخيرة

17.7 شركة ديفيز للدهانات في الفلبين

17.7.1 لمحة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 دهانات الجزيرة

17.8.1 لمحة عن الشركة

17.8.2 محفظة المنتجات

17.8.3 التطورات الأخيرة

17.9 شركة شيروين ويليامز

17.9.1 لمحة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التطورات الأخيرة

17.1 SKK

17.10.1 لمحة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 التطورات الأخيرة

17.11 شركة ويلكون ديبوت

17.11.1 لمحة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 AHPI

17.12.1 لمحة عن الشركة

17.12.2 محفظة المنتجات

17.12.3 التطورات الأخيرة

17.13 أفضل فني صيانة في الفلبين

17.13.1 لمحة عن الشركة

17.13.2 محفظة المنتجات

17.13.3 التطورات الأخيرة

17.14 سي دبليو هوم ديبوت

17.14.1 لمحة عن الشركة

17.14.2 محفظة المنتجات

17.14.3 التطورات الأخيرة

17.15 أرتشيفاي

17.15.1 لمحة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 التطورات الأخيرة

18 استبيان

19 تقريرًا ذا صلة

List of Table

الجدول 1: تحليل مقارن للعلامات التجارية

الجدول 2: نظرة عامة على الشركات مقابل العلامات التجارية

الجدول 3: نموذج تكلفة الطلاءات المعمارية

الجدول 4: لمحة سريعة عن تعريفات الطلاءات المعمارية الرئيسية في الفلبين

الجدول 5: مقارنة تنظيمية إقليمية للمواد المغناطيسية اللينة

الجدول 6: سوق الطلاءات المعمارية في الفلبين، حسب نوع الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 7: الأكريليك في سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 8: سوق الطلاءات المعمارية المائية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 9: الأكريليك في سوق الطلاءات المعمارية في الفلبين، حسب درجة الأداء، 2018-2032 (ألف دولار أمريكي)

الجدول 10: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 11: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في الفلبين، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 12: الألكيدات في سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 13: الألكيدات في سوق الطلاءات المعمارية في الفلبين، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 14: البولي يوريثان في سوق الطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 15: البولي يوريثان في سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 16: الإيبوكسي في سوق الطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 17: الإيبوكسي في سوق الطلاءات المعمارية في الفلبين، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 18: السيليكون والسيليكون في سوق الطلاءات المعمارية في الفلبين، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 19: سوق الطلاءات المعمارية في الفلبين، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 20: سوق الطلاءات المعمارية القائمة على المذيبات في الفلبين، نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 21 سوق الطلاءات المعمارية القائمة على المذيبات في الفلبين، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 22: سوق الطلاءات المعمارية المائية في الفلبين، حسب نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 23: سوق الطلاءات المعمارية المائية في الفلبين، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 24: الطلاءات المسحوقة (المعمارية) في الفلبين، سوق الطلاءات المعمارية، ركائز التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 25: سوق الطلاءات المعمارية في الفلبين، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 26: سوق الطلاءات المعمارية الداخلية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 27: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 28: طلاء الأرضيات في الفلبين - سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 29: سوق الطلاءات المعمارية الداخلية في الفلبين، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 30: سوق الطلاءات المعمارية الداخلية في الفلبين، حسب نوع التشطيب، 2018-2032 (ألف دولار أمريكي)

الجدول 31: سوق الطلاءات المعمارية الخارجية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 32: طلاء الأسقف في الفلبين - سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 33: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 34: طلاء الأرضيات في الفلبين - سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 35: سوق الطلاءات المعمارية الخارجية في الفلبين، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 36: سوق الطلاءات المعمارية الخارجية في الفلبين، حسب الوظيفة، 2018-2032 (ألف دولار أمريكي)

الجدول 37: سوق الطلاءات المعمارية في الفلبين، حسب الاستخدام النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 38: سوق الطلاءات المعمارية السكنية في الفلبين، حسب الإنشاءات الجديدة، 2018-2032 (ألف دولار أمريكي)

الجدول 39 سوق الطلاءات المعمارية السكنية في الفلبين، حسب إعادة الطلاء والتجديد، 2018-2032 (ألف دولار أمريكي)

الجدول 40: السوق التجاري في الفلبين لطلاءات المباني، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 41: السوق المؤسسي للطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 42: السوق المؤسسي للطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 43: سوق الطلاءات المعمارية في الفلبين، حسب نوع التشطيب واللمعان، 2018-2032 (ألف دولار أمريكي)

الجدول 44: سوق الطلاءات المعمارية في الفلبين، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 45: القطاع غير المباشر في سوق الطلاءات المعمارية في الفلبين، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 46: سوق الطلاءات المعمارية في الفلبين، حسب الولاية، 2018-2032 (ألف دولار أمريكي)

الجدول 47: سوق الطلاءات المعمارية في منطقة العاصمة الوطنية (مترو مانيلا) في لوزون، حسب المدينة، 2018-2032 (ألف دولار أمريكي)

الجدول 48: سوق الطلاءات المعمارية في لوزون، حسب نوع الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 49: الأكريليك في سوق الطلاءات المعمارية في لوزون، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 50: سوق الطلاءات المعمارية المائية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 51: الأكريليك في سوق الطلاءات المعمارية في لوزون، حسب درجة الأداء، 2018-2032 (ألف دولار أمريكي)

الجدول 52: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في لوزون، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 53: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في لوزون، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 54: الألكيدات في سوق الطلاءات المعمارية في لوزون، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 55: الألكيدات في سوق الطلاءات المعمارية في لوزون، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 56: البولي يوريثان في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 57: البولي يوريثان في سوق الطلاءات المعمارية في لوزون، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 58: مواد الإيبوكسي في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 59: مواد الإيبوكسي في سوق الطلاءات المعمارية في لوزون، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 60: السيليكون والسيليكون في سوق الطلاءات المعمارية في لوزون، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 61: سوق الطلاءات المعمارية في لوزون، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 62: سوق الطلاءات المعمارية القائمة على المذيبات في لوزون، نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 63: سوق الطلاءات المعمارية القائمة على المذيبات في لوزون، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 64: سوق الطلاءات المعمارية المائية في لوزون، حسب نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 65 سوق الطلاءات المعمارية المائية في لوزون، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 66: الطلاءات المسحوقة (المعمارية) في سوق الطلاءات المعمارية في لوزون، ركائز التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 67: سوق الطلاءات المعمارية في لوزون، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 68: سوق الطلاءات المعمارية الداخلية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 69: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 70: طلاء الأرضيات في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 71: سوق الطلاءات المعمارية الداخلية في لوزون، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 72: سوق الطلاءات المعمارية الداخلية في لوزون، حسب نوع التشطيب، 2018-2032 (ألف دولار أمريكي)

الجدول 73: سوق الطلاءات المعمارية الخارجية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 74: طلاء الأسقف في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 75: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 76: طلاء الأرضيات في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 77: سوق الطلاءات المعمارية الخارجية في لوزون، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 78: سوق الطلاءات المعمارية الخارجية في لوزون، حسب الوظيفة، 2018-2032 (ألف دولار أمريكي)

الجدول 79: سوق الطلاءات المعمارية في لوزون، حسب الاستخدام النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 80: سوق الطلاءات المعمارية السكنية في لوزون، حسب الإنشاءات الجديدة، 2018-2032 (ألف دولار أمريكي)

الجدول 81 سوق الطلاءات المعمارية السكنية في لوزون، حسب إعادة الطلاء والتجديد، 2018-2032 (ألف دولار أمريكي)

الجدول 82: السوق التجاري في لوزون لطلاءات المباني، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 83: المؤسسات في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 84: سوق الطلاءات المعمارية للمباني الصناعية (الصناعات الخفيفة والمستودعات) في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 85: سوق الطلاءات المعمارية في لوزون، حسب نوع التشطيب واللمعان، 2018-2032 (ألف دولار أمريكي)

الجدول 86: سوق الطلاءات المعمارية في لوزون، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 87: العائدات غير المباشرة في سوق الطلاءات المعمارية في لوزون، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 88: سوق الطلاءات المعمارية في فيساياس، حسب نوع الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 89: الأكريليك في سوق الطلاءات المعمارية في فيساياس، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 90: سوق الطلاءات المعمارية المائية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 91: الأكريليك في سوق الطلاءات المعمارية في فيساياس، حسب درجة الأداء، 2018-2032 (ألف دولار أمريكي)

الجدول 92: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في فيساياس، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 93: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في فيساياس، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 94: الألكيدات في سوق الطلاءات المعمارية في فيساياس، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 95: الألكيدات في سوق الطلاءات المعمارية في فيساياس، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 96: البولي يوريثان في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 97: البولي يوريثان في سوق الطلاءات المعمارية في فيساياس، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 98: الإيبوكسي في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 99: الإيبوكسي في سوق الطلاءات المعمارية في فيساياس، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 100: السيليكون والسيليكون في سوق الطلاءات المعمارية في فيساياس، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 101: سوق الطلاءات المعمارية في فيساياس، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 102 سوق الطلاءات المعمارية القائمة على المذيبات في فيساياس، نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 103: سوق الطلاءات المعمارية القائمة على المذيبات في فيساياس، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 104: سوق الطلاءات المعمارية المائية في فيساياس، حسب نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 105 سوق الطلاءات المعمارية المائية في فيساياس، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 106: الطلاءات المسحوقة (المعمارية) في فيساياس، سوق الطلاءات المعمارية، ركائز التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 107: سوق الطلاءات المعمارية في فيساياس، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 108: سوق الطلاءات المعمارية الداخلية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 109: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 110: طلاء الأرضيات في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 111: سوق الطلاءات المعمارية الداخلية في فيساياس، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 112: سوق الطلاءات المعمارية الداخلية في فيساياس، حسب نوع التشطيب، 2018-2032 (ألف دولار أمريكي)

الجدول 113: سوق الطلاءات المعمارية الخارجية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 114: طلاء الأسقف في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 115: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 116: طلاء الأرضيات في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 117: سوق الطلاءات المعمارية الخارجية في فيساياس، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 118: سوق الطلاءات المعمارية الخارجية في فيساياس، حسب الوظيفة، 2018-2032 (ألف دولار أمريكي)

الجدول 119: سوق الطلاءات المعمارية في فيساياس، حسب الاستخدام النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 120 سوق الطلاءات المعمارية السكنية في فيساياس، حسب الإنشاءات الجديدة، 2018-2032 (ألف دولار أمريكي)

الجدول 121 سوق الطلاءات المعمارية السكنية في فيساياس، حسب إعادة الطلاء والتجديد، 2018-2032 (ألف دولار أمريكي)

الجدول 122: السوق التجاري في فيساياس للطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 123: سوق الطلاءات المعمارية المؤسسية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 124: سوق الطلاءات المعمارية للمباني الصناعية (الصناعات الخفيفة والمستودعات) في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 125: سوق الطلاءات المعمارية في فيساياس، حسب نوع التشطيب واللمعان، 2018-2032 (ألف دولار أمريكي)

الجدول 126: سوق الطلاءات المعمارية في فيساياس، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 127: العائدات غير المباشرة في سوق الطلاءات المعمارية في فيساياس، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 128 سوق الطلاءات المعمارية في مينداناو، حسب نوع الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 129: الأكريليك في سوق الطلاءات المعمارية في مينداناو، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 130: سوق الطلاءات المعمارية المائية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 131: الأكريليك في سوق الطلاءات المعمارية في مينداناو، حسب درجة الأداء، 2018-2032 (ألف دولار أمريكي)

الجدول 132: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في مينداناو، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 133: الفينيل أكريليك وVAE في سوق الطلاءات المعمارية في مينداناو، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 134: الألكيدات في سوق الطلاءات المعمارية في مينداناو، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 135: الألكيدات في سوق الطلاءات المعمارية في مينداناو، حسب مجال التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 136: البولي يوريثان في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 137: البولي يوريثان في سوق الطلاءات المعمارية في مينداناو، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 138: مواد الإيبوكسي في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 139: مواد الإيبوكسي في سوق الطلاءات المعمارية في مينداناو، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 140: السيليكون والسيليكون في سوق الطلاءات المعمارية في مينداناو، حسب حالة الاستخدام، 2018-2032 (ألف دولار أمريكي)

الجدول 141: سوق الطلاءات المعمارية في مينداناو، حسب التكنولوجيا، 2018-2032 (ألف دولار أمريكي)

الجدول 142 سوق الطلاءات المعمارية القائمة على المذيبات في مينداناو، نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 143: سوق الطلاءات المعمارية القائمة على المذيبات في مينداناو، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 144: سوق الطلاءات المعمارية المائية في مينداناو، حسب نظام الراتنج، 2018-2032 (ألف دولار أمريكي)

الجدول 145 سوق الطلاءات المعمارية المائية في مينداناو، فئة المركبات العضوية المتطايرة، 2018-2032 (ألف دولار أمريكي)

الجدول 146: الطلاءات المسحوقة (المعمارية) في مينداناو، سوق الطلاءات المعمارية، ركائز التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 147: سوق الطلاءات المعمارية في مينداناو، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 148: سوق الطلاءات المعمارية الداخلية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 149: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 150: طلاء الأرضيات في مينداناو، سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 151: سوق الطلاءات المعمارية الداخلية في مينداناو، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 152: سوق الطلاءات المعمارية الداخلية في مينداناو، حسب نوع التشطيب، 2018-2032 (ألف دولار أمريكي)

الجدول 153: سوق الطلاءات المعمارية الخارجية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 154: طلاء الأسقف في مينداناو، سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 155: التشطيبات الزخرفية والمزخرفة في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 156: طلاء الأرضيات في مينداناو، سوق الطلاءات المعمارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 157: سوق الطلاءات المعمارية الخارجية في مينداناو، حسب الركيزة، 2018-2032 (ألف دولار أمريكي)

الجدول 158: سوق الطلاءات المعمارية الخارجية في مينداناو، حسب الوظيفة، 2018-2032 (ألف دولار أمريكي)

الجدول 159 سوق الطلاءات المعمارية في مينداناو، حسب الاستخدام النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 160: سوق الطلاءات المعمارية السكنية في مينداناو، حسب الإنشاءات الجديدة، 2018-2032 (ألف دولار أمريكي)

الجدول 161 سوق الطلاءات المعمارية السكنية في مينداناو، حسب إعادة الطلاء والتجديد، 2018-2032 (ألف دولار أمريكي)

الجدول 162: السوق التجاري في مينداناو لطلاءات المباني، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 163: المؤسسات في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 164: سوق الطلاءات المعمارية للمباني الصناعية (الصناعات الخفيفة والمستودعات) في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 165 سوق الطلاءات المعمارية في مينداناو، حسب نوع التشطيب واللمعان، 2018-2032 (ألف دولار أمريكي)

الجدول 166: سوق الطلاءات المعمارية في مينداناو، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 167: العائدات غير المباشرة في سوق الطلاءات المعمارية في مينداناو، حسب النوع، 2018-2032 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق الطلاءات المعمارية في الفلبين

الشكل 2: سوق الطلاءات المعمارية في الفلبين: تثليث البيانات

الشكل 3: سوق الطلاءات المعمارية في الفلبين: تحليل DROC

الشكل 4: سوق الطلاءات المعمارية في الفلبين: تحليل السوق حسب الدولة

الشكل 5: سوق الطلاءات المعمارية في الفلبين: تحليل أبحاث الشركات

الشكل 6: سوق الطلاءات المعمارية في الفلبين: النمذجة متعددة المتغيرات

الشكل 7: سوق الطلاءات المعمارية في الفلبين: بيانات ديموغرافية من خلال المقابلات

الشكل 8: سوق الطلاءات المعمارية في الفلبين: شبكة تحديد مواقع السوق من DBMR

الشكل 9: سوق الطلاءات المعمارية في الفلبين: تحليل حصة الموردين

الشكل 10: ملخص تنفيذي

الشكل 11: سبعة قطاعات تشكل سوق الطلاءات المعمارية في الفلبين، حسب نوع الراتنج (2024)

الشكل 12: القرارات الاستراتيجية

الشكل 13: سوق الطلاءات المعمارية في الفلبين: التجزئة

الشكل 14: من المتوقع أن يؤدي التوسع الحضري والإسكاني إلى زيادة الطلب على الدهانات، مما سيدفع سوق الطلاءات المعمارية في الفلبين خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 15: من المتوقع أن يستحوذ قطاع الأكريليك على أكبر حصة سوقية في سوق الطلاءات المعمارية في الفلبين في عامي 2025 و2032

الشكل 16: قوى بورتر الخمس

الشكل 17: تحليل براءات الاختراع من قبل مقدمي الطلبات

الشكل 18: تحليل براءات الاختراع حسب البلد

الشكل 19: تحليل براءات الاختراع حسب السنة

الشكل 20 معايير اختيار الموردين

الشكل 21: تحليل التسعير (2018-2032)

الشكل 22: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق الطلاءات المعمارية في الفلبين

الشكل 23: سوق الطلاءات المعمارية في الفلبين: حسب نوع الراتنج، 2024

الشكل 24: سوق الطلاءات المعمارية في الفلبين: حسب التكنولوجيا، 2024

الشكل 25: سوق الطلاءات المعمارية في الفلبين: حسب التطبيق، 2024

الشكل 26: سوق الطلاءات المعمارية في الفلبين: حسب الاستخدام النهائي، 2024

الشكل 27: سوق الطلاءات المعمارية في الفلبين: حسب نوع التشطيب واللمعان، 2024

الشكل 28: سوق الطلاءات المعمارية في الفلبين: حسب قناة التوزيع، 2024

الشكل 29: سوق الطلاءات المعمارية في الفلبين: حصة الشركات 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.