Saudi Arabia And Egypt Float Glass Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

608.40 Million

USD

815.45 Million

2025

2033

USD

608.40 Million

USD

815.45 Million

2025

2033

| 2026 –2033 | |

| USD 608.40 Million | |

| USD 815.45 Million | |

| % | |

|

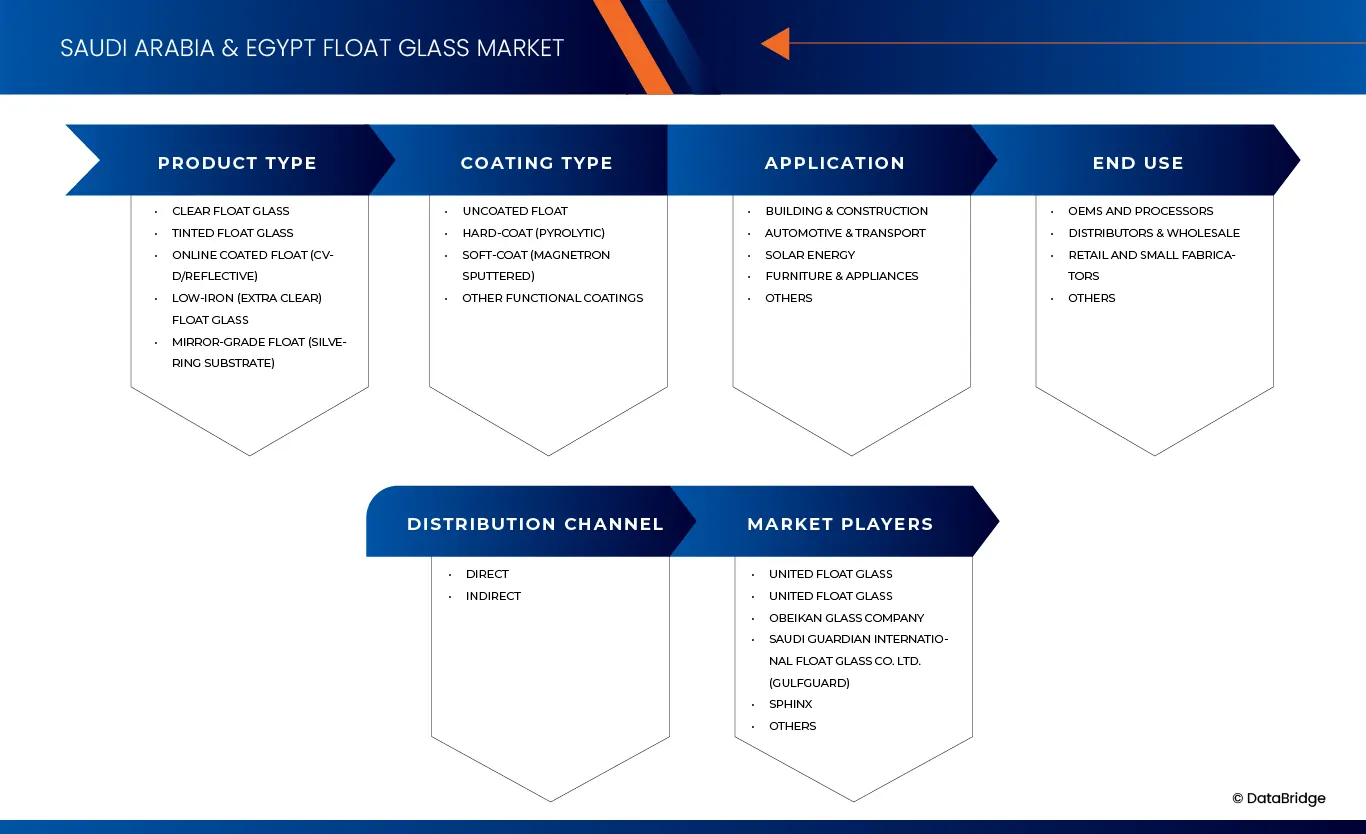

تقسيم سوق الزجاج المصقول في السعودية ومصر، حسب نوع المنتج (زجاج مصقول شفاف، زجاج مصقول ملون، زجاج مصقول منخفض الحديد (شفاف للغاية)، زجاج مصقول ذو جودة مرآة (ركيزة فضية)، زجاج مصقول مطلي عبر الإنترنت (CVD/عاكس))، حسب نوع الطلاء (زجاج مصقول غير مطلي، طلاء صلب (بيروليتيك)، طلاء ناعم (مغنطرون بالرش)، طلاءات وظيفية أخرى)، حسب التطبيق (البناء والتشييد، السيارات والنقل، الطاقة الشمسية، الأثاث والأجهزة، وغيرها)، حسب المستخدم النهائي (مصنعي المعدات الأصلية والمعالجين، الموزعين وتجار الجملة، تجار التجزئة والمصنعين الصغار، وغيرها)، قناة التوزيع (مباشرة، غير مباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الزجاج العائم في السعودية ومصر

- بلغت قيمة سوق الزجاج العائم في المملكة العربية السعودية ومصر 608.40 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 815.45 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.8% خلال فترة التوقعات.

- يشهد سوق الزجاج المصقول في المملكة العربية السعودية ومصر نموًا متسارعًا بفضل النمو القوي لقطاع الإنشاءات، والتوسع الصناعي، والطلب المتزايد على مواد التزجيج عالية الأداء. وقد أصبح كلا البلدين من أهم منتجي الزجاج المصقول في منطقة الشرق الأوسط وشمال أفريقيا، مدعومين بوفرة المواد الخام، وتوسع مشاريع البنية التحتية، والمبادرات الحكومية الرامية إلى تعزيز القدرات التصنيعية المحلية. يُعد الزجاج المصقول عنصرًا أساسيًا في واجهات المباني، والنوافذ، والمناور، والألواح الشمسية، وتطبيقات السيارات، مما يجعله مادة حيوية لبرامج التنمية الوطنية.

- في المملكة العربية السعودية، يتزايد الطلب مدفوعاً بالمشاريع الضخمة ضمن رؤية 2030، مثل نيوم، وخط السكة الحديد، ومشاريع البحر الأحمر، والقدية، بالإضافة إلى مشاريع التطوير السكني والتجاري واسعة النطاق. تتطلب هذه المشاريع منتجات زجاجية متطورة، تشمل الزجاج منخفض الانبعاثية، والزجاج العاكس، والزجاج المتحكم في الطاقة الشمسية، والزجاج المعماري المقسى والرقائقي. كما تستثمر المملكة بكثافة في الطاقة المتجددة، مما يزيد الطلب على الزجاج الشمسي منخفض الحديد المستخدم في وحدات الخلايا الكهروضوئية. ويشجع الدعم الحكومي القوي، وتوافر الطاقة، وسياسات التنويع الصناعي، على توسيع وتحديث طاقة إنتاج الزجاج المصقول.

- رسّخت مصر مكانتها كإحدى الدول الرائدة في إنتاج الزجاج المسطح في أفريقيا، ومصدر رئيسي للتصدير إلى الشرق الأوسط وأوروبا وأفريقيا. وقد عزز موقعها الاستراتيجي بالقرب من قناة السويس، وتكاليف الإنتاج التنافسية، وقطاع البناء المحلي المتنامي، حضورها في السوق. ولا تزال العاصمة الإدارية الجديدة، وبرامج الإسكان الوطنية، والبنية التحتية السياحية، والمناطق الصناعية، عواملَ دافعة للطلب على الزجاج المسطح الشفاف والمطلي. كما تدعم القدرة التنافسية للصادرات تجمعات صناعية متطورة وشبكات لوجستية متطورة.

تحليل سوق الزجاج العائم في السعودية ومصر

- يشهد سوق الزجاج المصقول في المملكة العربية السعودية ومصر نموًا مطردًا، مدفوعًا بنشاط قطاع الإنشاءات القوي، والتوسع العمراني المتزايد، والاستثمارات المتنامية في المشاريع الصناعية والبنية التحتية. في المملكة العربية السعودية، تواصل رؤية 2030 تعزيز الطلب على الزجاج المعماري عالي الجودة في المشاريع السكنية والتجارية ومشاريع المدن الذكية، بما في ذلك نيوم ومشروع البحر الأحمر والقدية. وقد ساهم توجه المملكة نحو التصنيع المحلي، والمباني الموفرة للطاقة، والطاقة المتجددة في زيادة استهلاك منتجات الزجاج المصقول ذات القيمة المضافة، مثل الزجاج المقسى، والزجاج الرقائقي، والزجاج المطلي، والزجاج العازل للحرارة الشمسية.

- من جهة أخرى، تبرز مصر كمركز إنتاجي تنافسي مدعوم بسياسات التصنيع الحكومية، وتوافر المواد الخام، وحوافز التصدير، وتوسع قطاع العقارات. وتساهم مشاريع مثل العاصمة الإدارية الجديدة وبرامج الإسكان واسعة النطاق في زيادة الطلب المحلي، بينما يتيح موقع مصر الاستراتيجي إمكانات تصديرية عالية إلى أفريقيا وجنوب أوروبا والشرق الأوسط.

- يستفيد كلا البلدين من نمو إنتاج السيارات، ومنشآت الطاقة المتجددة، والمبادرات الحكومية الداعمة للصناعة المحلية. مع ذلك، يواجه السوق تحديات تشمل تقلبات أسعار الطاقة، والمنافسة من الواردات منخفضة التكلفة، والاضطرابات الجيوسياسية التي تؤثر على حركة التجارة. عموماً، يتمتع سوق الزجاج المسطح في السعودية ومصر مجتمعين بموقع يؤهله لتحقيق نمو مستدام طويل الأجل، مدعوماً بزخم قطاع الإنشاءات، وخطط التنويع، وزيادة الاستثمارات في قدرات تصنيع الزجاج الحديثة.

- من المتوقع أن ينمو سوق الزجاج المسطح في المملكة العربية السعودية ومصر بمعدل نمو سنوي مركب قدره 3.9%، مدفوعًا بقدرة إنتاجية أكبر بكثير، وقاعدة صناعية متينة، واستثمارات ضخمة في قطاعي الإنشاءات والمشاريع العملاقة مقارنةً بمصر. وتستمر مبادرات رؤية 2030، والتطور العمراني السريع، وتوسع قطاعي السيارات والهندسة المعمارية في توليد طلب مرتفع ومستدام على الزجاج المسطح. علاوة على ذلك، فإن وفرة المواد الخام في المملكة، ومرافق التصنيع المتطورة، والسياسات الحكومية الداعمة، تعزز قدرتها التنافسية، مما يرسخ مكانة المملكة العربية السعودية كلاعب رئيسي في سوق الزجاج المسطح الإقليمي في المملكة العربية السعودية ومصر.

- يهيمن الزجاج المصقول الشفاف على قطاع منتجات الزجاج المصقول بحصة سوقية تبلغ 41.57%، وذلك بفضل شفافيته العالية، وتعدد استخداماته، وفعاليته من حيث التكلفة، مما يجعله مناسبًا للاستخدامات الواسعة في قطاعي البناء والسيارات. كما أن توفره الواسع وملاءمته لعمليات المعالجة اللاحقة - كالتصليد والتصفيح والطلاء - تجعله الخيار المفضل لدى المصنّعين والمستخدمين النهائيين على حد سواء.

نطاق التقرير وتجزئة سوق الزجاج العائم في المملكة العربية السعودية ومصر

|

صفات |

رؤى رئيسية حول سوق الزجاج المسطح في السعودية ومصر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

مصر المملكة العربية السعودية |

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الزجاج العائم في السعودية ومصر

"نمو قطاع السيارات وتطبيقاته المتنوعة"

- أدى تنويع الصناعات في المملكة العربية السعودية في إطار رؤية 2030، ولا سيما تطوير منظومة محلية لتصنيع السيارات، إلى زيادة ملحوظة في الطلب على الزجاج المصقول، متجاوزاً استخداماته التقليدية في البناء. ومع توسع المملكة في إنتاج السيارات والسيارات الكهربائية محلياً، يستمر الطلب على الزجاج الرقائقي والمقسّى والآمن المستخدم في الزجاج الأمامي والنوافذ وفتحات السقف في النمو.

- ساهمت الحوافز الحكومية، وشراكات الاستثمار الأجنبي، ومناطق تجميع المركبات المخصصة في تعزيز الإنتاج المحلي لقطاع السيارات. كما أدى ارتفاع ملكية المركبات، وتحديث أساطيلها، وتوسيع شبكات النقل إلى زيادة الطلب في سوق ما بعد البيع على الزجاج الأمامي البديل وزجاج الأمان، مما يضمن استهلاكًا ثابتًا على مدار العام للزجاج المصقول.

- إلى جانب نمو قطاع السيارات، تعمل المملكة على توسيع نطاق استخدام الزجاج المصقول ليشمل الديكور والأثاث وأنظمة الزجاج الذكي والبنية التحتية للنقل. ويحفز هذا التنوع المصنّعين على الاستثمار في تقنيات الترقق والتصليد والقطع الدقيق المتقدمة، مما يعزز استغلال الطاقة الإنتاجية ويحسن القدرة التنافسية للصناعة.

- تؤكد التطورات الأخيرة، مثل خطط زيادة الإنتاج إلى 400 ألف مركبة بحلول عام 2030، ومبادرات التصنيع المشتركة بين ستيلانتيس وبترومين، وارتفاع الطلب في سوق ما بعد البيع، ومصنع صندوق الاستثمارات العامة وهيونداي في مدينة الملك عبد العزيز الاقتصادية، على تعزيز منظومة صناعة الزجاج المسطح. وتساهم هذه العوامل مجتمعةً في تمكين منتجي الزجاج المسطح من تحقيق استقرار طويل الأمد من خلال توسيع الطلب، وتطوير قدرات التصنيع، وتقليل الاعتماد على قطاع واحد.

ديناميكيات سوق الزجاج العائم في السعودية ومصر

السائق

"ارتفاع الطلب على البولي يوريثان القائم على مادة mdi في قطاعات البناء والسيارات والأجهزة المنزلية"

- يشهد قطاع البناء في المملكة العربية السعودية نمواً تحويلياً، مدفوعاً بموجة من المشاريع الضخمة ومبادرات التنمية الحضرية في إطار رؤية 2030. وتساهم المشاريع البارزة مثل نيوم، وذا لاين، والقدية، والبحر الأحمر العالمي، وأمالا، وبوابة الدرعية، إلى جانب التوسعات واسعة النطاق في الرياض وجدة، في زيادة الطلب المستمر على الزجاج المصقول في الواجهات، والمناور، والجدران الستائرية، والفواصل، والنوافذ، والتطبيقات الداخلية.

- يتطلب حجم هذه المشاريع وطموحها حلولاً زجاجية متطورة توازن بين كفاءة الطاقة، والتحكم في الإشعاع الشمسي، والجاذبية الجمالية، والمتانة الهيكلية. ونتيجةً لذلك، يتحول الطلب من الزجاج المصقول الأساسي إلى منتجات متخصصة، تشمل الزجاج منخفض الانبعاثية، والزجاج العاكس، والزجاج الرقائقي، والزجاج العازل، والزجاج المطلي عالي المتانة. وقد ساهم التركيز على المدن الذكية، والهندسة المعمارية المتجاوبة مع المناخ، والمباني منخفضة الكربون في تسريع تبني تقنيات الزجاج المبتكرة، مما دفع المنتجين المحليين والإقليميين إلى توسيع طاقتهم الإنتاجية وتحديث خطوط الإنتاج.

- يُشكّل النمو السكاني، والهجرة الحضرية السريعة، وارتفاع الطلب على المساكن، أساسًا مستقرًا لنشاط البناء في جميع أنحاء المملكة. وتستمر مشاريع الإسكان الحكومية، والشراكات بين القطاعين العام والخاص، والمخططات الرئيسية السكنية واسعة النطاق في توليد الطلب على الزجاج العادي وعالي الأداء. كما يُساهم قطاع العقارات التجارية - بما في ذلك المكاتب والفنادق والمجمعات التجارية والمشاريع متعددة الاستخدامات - بشكلٍ كبير، حيث تُولي العمارة الحديثة اهتمامًا متزايدًا بالزجاج الواسع وحلول الواجهات المتطورة.

- تُشير التقارير الصادرة في الفترة 2024-2025 إلى أن مشروع نيوم وغيره من المشاريع العملاقة لا تزال قيد التطوير النشط، حيث تدفع استثمارات بمليارات الدولارات في قطاعات الإسكان والمكاتب والتجزئة والضيافة إلى زيادة الطلب على الزجاج المعماري على نطاق واسع. وتُساهم هذه الطفرة العمرانية، التي تُعدّ ركيزة أساسية للتنويع الاقتصادي في المملكة العربية السعودية، في خلق طلب مستدام على الزجاج المصقول عالي الجودة والمتطور تقنيًا. وبالإضافة إلى التوسع الحضري السريع وتطور المعايير المعمارية، يُعتبر هذا الطلب أحد أهم العوامل المؤثرة والمستدامة في نمو سوق الزجاج المصقول في المملكة.

ضبط النفس/التحدي

"تقلب تكاليف المواد الخام والطاقة"

- يشكل تقلب أسعار المواد الخام والطاقة تحديًا كبيرًا لنمو واستقرار سوق الزجاج المسطح في المملكة العربية السعودية ومصر. وتتأثر المدخلات الرئيسية، مثل رمل السيليكا وكربونات الصوديوم والحجر الجيري والدولوميت، وهي مواد أساسية في صناعة الزجاج، بشدة بتقلبات الأسعار. ويتم استيراد العديد من المواد الخام عالية النقاء، مما يعرض المصنّعين لتقلبات السوق العالمية، وتغيرات أسعار العملات، وتقلبات أسعار الشحن، الأمر الذي قد يؤدي إلى انخفاض هوامش الربح وتعطيل خطط الإنتاج.

- تُمثل تكاليف الطاقة عاملاً حاسماً آخر، إذ يتطلب إنتاج الزجاج المسطح تشغيلاً مستمراً لأفران صهر ذات درجات حرارة عالية، ما يُشكل جزءاً كبيراً من نفقات الإنتاج. وبينما استفادت المملكة العربية السعودية تاريخياً من استقرار أسعار الوقود، فقد أدت الزيادات الأخيرة في تعريفات الطاقة المحلية، وتقلبات سوق النفط والغاز العالمية، وتشديد لوائح كفاءة استهلاك الوقود، إلى زيادة عدم القدرة على التنبؤ بتكاليف التشغيل. ويتعين على المصنّعين إما تحمل هذه التكاليف أو تحميلها على المستهلكين، ما يؤثر على التسعير في قطاعي البناء والسيارات.

- أدت اضطرابات الشحن العالمية وتقلبات أسواق السلع الأساسية، الناجمة عن التوترات الجيوسياسية ومشاكل سلاسل التوريد وتقلبات الطلب الدولي، إلى زيادة تعقيد عمليات شراء المواد الخام. وبالنسبة لعمليات إنتاج الزجاج المسطح كثيفة رأس المال والتي تعتمد على جداول إنتاج صارمة، فإن هذا الغموض يزيد من مخاطر المخزون ويعقد قرارات الاستثمار طويلة الأجل. ويخلق التأثير المشترك لاعتماد الشركات على المواد الخام، وتقلبات الطاقة، وضغوط السوق الخارجية، ضغوطًا مالية، لا سيما على الشركات التي تهدف إلى توسيع طاقتها الإنتاجية أو تطوير منتجات ذات قيمة مضافة.

- تُبرز التقارير الحديثة هذه التحديات: فقد أدى ارتفاع تعريفات الطاقة الصناعية في ديسمبر 2025 إلى زيادة تكاليف التشغيل للقطاعات كثيفة الاستهلاك للطاقة؛ وشهد أكتوبر 2025 تقلبات كبيرة في أسعار رماد الصودا نتيجة لنقص الإمدادات وارتفاع تكاليف التصدير؛ كما أدت اضطرابات الشحن في البحر الأحمر في فبراير 2024 إلى ارتفاع أسعار شحن المواد الخام المستوردة. وتُقلل هذه التقلبات في التكاليف من الربحية، وتُحد من مرونة الإنتاج، وتُفاقم المخاطر المالية، مما يجعل الإدارة الفعالة لنفقات الطاقة والمواد الخام عائقًا مستمرًا أمام القدرة التنافسية طويلة الأجل في سوق الزجاج المسطح في المملكة العربية السعودية ومصر.

نطاق سوق الزجاج العائم في السعودية ومصر

ينقسم سوق الزجاج العائم في المملكة العربية السعودية ومصر إلى خمسة قطاعات رئيسية بناءً على نوع المنتج، ونوع الطلاء، والتطبيق، والاستخدام النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم السوق إلى زجاج عائم شفاف، وزجاج عائم ملون، وزجاج عائم منخفض الحديد (شفاف للغاية)، وزجاج عائم ذو جودة مرآة (ركيزة فضية)، وزجاج عائم مطلي بتقنية الترسيب الكيميائي للبخار (CVD/عاكس). من المتوقع أن يهيمن قطاع الزجاج العائم الشفاف على سوق الزجاج العائم في المملكة العربية السعودية ومصر بحلول عام 2026 بحصة سوقية تبلغ 41.48%، وأن يصل حجمه إلى 332.36 مليون دولار أمريكي بحلول عام 2033، مسجلاً أعلى معدل نمو سنوي مركب بنسبة 3.5% خلال الفترة المتوقعة من 2026 إلى 2033. يُعزى هذا التوجه إلى الطلب المتزايد على التطبيقات المعمارية الجمالية والموفرة للطاقة. علاوة على ذلك، فإن تعدد استخداماته في الإنشاءات السكنية والتجارية يُسهم في نمو السوق بشكل مستدام.

- حسب نوع الطلاء

استنادًا إلى نوع الطلاء، يُقسّم السوق إلى زجاج عائم غير مطلي، وزجاج مطلي بطبقة صلبة (بيروليتيك)، وزجاج مطلي بطبقة لينة (مغنطرون سبوتريد)، وطلاءات وظيفية أخرى. من المتوقع أن يهيمن قطاع الزجاج العائم غير المطلي على سوق الزجاج العائم في المملكة العربية السعودية ومصر بحلول عام 2026 بحصة سوقية تبلغ 62.43%، وأن يصل حجمه إلى 497.40 مليون دولار أمريكي بحلول عام 2033، مسجلاً أعلى معدل نمو سنوي مركب بنسبة 3.5% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود هذا النمو إلى فعالية هذا القطاع من حيث التكلفة وانتشاره الواسع في مشاريع البناء القياسية. إضافةً إلى ذلك، يساهم توفره العالي وسهولة تركيبه في دعم تبنيه بقوة في السوق.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى قطاعات البناء والتشييد، والسيارات والنقل، والطاقة الشمسية، والأثاث والأجهزة المنزلية، وغيرها. من المتوقع أن يهيمن قطاع البناء والتشييد على سوق الزجاج المصقول في المملكة العربية السعودية ومصر بحلول عام 2026 بحصة سوقية تبلغ 76.13%، وأن يصل حجمه إلى 618.50 مليون دولار أمريكي بحلول عام 2033، مسجلاً أعلى معدل نمو سنوي مركب بنسبة 3.8% خلال الفترة المتوقعة من 2026 إلى 2033. ويعزى هذا النمو إلى التوسع الحضري السريع وتزايد مشاريع البنية التحتية في كلا البلدين. إضافةً إلى ذلك، يُسهم الطلب المتزايد على مواد البناء الموفرة للطاقة والمتينة في تعزيز استخدام الزجاج المصقول.

- بواسطة المستخدم النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى فئات تشمل مصنعي المعدات الأصلية والمعالجين، والموزعين وتجار الجملة، وتجار التجزئة، والمصنّعين الصغار، وفئات أخرى. من المتوقع أن يهيمن قطاع مصنعي المعدات الأصلية والمعالجين على سوق الزجاج المصقول في المملكة العربية السعودية ومصر بحلول عام 2026 بحصة سوقية تبلغ 49.35%، وأن يصل حجمه إلى 409.10 مليون دولار أمريكي بحلول عام 2033، مسجلاً أعلى معدل نمو سنوي مركب بنسبة 4.0% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود هذا الهيمنة إلى الطلب المتزايد من قطاعي السيارات والصناعة على حلول الزجاج المُخصصة. إضافةً إلى ذلك، تُسهم الشراكات القوية بين المصنّعين والمعالجين في تعزيز كفاءة سلسلة التوريد ونمو السوق.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى قسمين: التوزيع المباشر والتوزيع غير المباشر. من المتوقع أن يهيمن قطاع التوزيع المباشر على سوق الزجاج المسطح في المملكة العربية السعودية ومصر بحلول عام 2026 بحصة سوقية تبلغ 66.43%، وأن يصل حجمه إلى 546.33 مليون دولار أمريكي بحلول عام 2033، مسجلاً أعلى معدل نمو سنوي مركب بنسبة 3.9% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود هذا النمو إلى تفضيل المصنّعين للمبيعات المباشرة لخفض التكاليف وتحسين كفاءة التوزيع. إضافةً إلى ذلك، تُسهم العلاقات الوطيدة مع العملاء وسلاسل التوريد المُحسّنة في زيادة الإقبال على هذا المنتج في المنطقة.

تحليل إقليمي لسوق الزجاج العائم في المملكة العربية السعودية ومصر

- تهيمن المملكة العربية السعودية على سوق الزجاج المسطح في المملكة العربية السعودية ومصر، حيث تستحوذ على 74.22% من إجمالي السوق بحلول عام 2026، مدعومةً بنشاط قطاع الإنشاءات القوي ومشاريع البنية التحتية الضخمة في جميع أنحاء البلاد. إضافةً إلى ذلك، يُسهم التوسع الحضري المتزايد والاستثمارات في المشاريع السكنية والتجارية في تعزيز الطلب في السوق. كما تُظهر المنطقة أعلى معدل نمو سنوي مركب بنسبة 3.9%، مما يُشير إلى نمو قوي ومستدام في السوق مدفوعًا بالطلب المتزايد على مواد البناء الحديثة وتوسع التطبيقات الصناعية. ويعكس هذا زيادة الاستثمارات في البنية التحتية والتنمية الحضرية في جميع أنحاء المنطقة.

- علاوة على ذلك، من المتوقع أن تُسهم المبادرات الحكومية التي تُشجع المدن الذكية والمباني الموفرة للطاقة في زيادة الطلب على الزجاج المصقول. وبالتزامن مع التطورات في تكنولوجيا تصنيع الزجاج، فإن السوق مهيأ لنمو مطرد خلال الفترة المتوقعة.

نظرة عامة على سوق الزجاج العائم في السعودية ومصر

من المتوقع أن يشهد سوق الزجاج المسطح في المملكة العربية السعودية ومصر نمواً قوياً، مدفوعاً بازدهار قطاع البناء وارتفاع الطلب على مواد البناء عالية الجودة. كما أن تعزيز المعايير واللوائح يزيد من الحاجة إلى منتجات زجاجية فائقة الجودة، في حين أن توسع فرص التصدير في الأسواق الإقليمية والعالمية يدعم نمو السوق.

حصة سوق الزجاج العائم في السعودية ومصر

تتولى شركات راسخة قيادة صناعة الزجاج المسطح بشكل أساسي، بما في ذلك:

- شركة محمد مناع للزجاج (المملكة العربية السعودية)

- شركة تشاينا جلاس هولدينجز المحدودة (الصين)

- شركة الزجاج المصرية (مصر)

- الدكتور غريش غلاس (مصر)

- شركة غارديان إندستريز هولدينغز (الولايات المتحدة الأمريكية)

- شركة الاتحاد العربي للزجاج المحدودة (مصر)

- زجاج سان غوبان مصر (مصر)

- شركة عبيدان للزجاج (المملكة العربية السعودية)

- زجاج الأندلس (المملكة العربية السعودية)

- شركة يونايتد فلوت جلاس (المملكة العربية السعودية)

- شركة شين يي القابضة للزجاج المحدودة (الصين)

- Düzce Cam Sanayi ve Tic. مثل. (ديك رومى)

- شيشجام (تركيا)

- أبو الهول (مصر)

- شركة الشمس للزجاج المعماري (بنغلاديش)

آخر التطورات في سوق الزجاج العائم في المملكة العربية السعودية ومصر

- في نوفمبر 2024، أطلقت شركة غارديان غلاس "كلاريا"، وهو مساعد عالمي يعمل بالذكاء الاصطناعي على موقعها الإلكتروني، مصمم لمساعدة العملاء على فهم الجوانب التقنية للزجاج، واقتراح حلول تركيب الزجاج، وتحديد الموردين المحليين، والوصول إلى الموارد ذات الصلة. تدعم "كلاريا" التفاعلات الحوارية والسياقية بجميع اللغات المدعومة، مما يُمكّن المستخدمين من حل الأسئلة المعقدة بسرعة، واستكشاف المواضيع التقنية، وتلقي إرشادات مُخصصة، وهو ما يُمثل خطوة هامة في استراتيجية غارديان غلاس للتفاعل الرقمي ودعم العملاء.

- في سبتمبر 2022، طرحت شركة غارديان غلاس زجاج غارديان كلاريتي™ نيوترال، وهو زجاج متطور مطلي بطبقة مضادة للانعكاس، مصمم خصيصًا للتطبيقات المعمارية والخاصة. يتميز هذا الزجاج بانعكاسية منخفضة للغاية تبلغ 0.6% فقط، مما يجعله الأكثر شفافية بين جميع منتجات غارديان، حيث يقلل من الوهج والانعكاسات الزرقاء والضباب وتغير اللون، حتى في الإضاءة الخافتة أو المنتشرة. وهو مناسب للاستخدام مع زجاج غارديان إكسترا كلير أو ألترا كلير المصقول، بسماكات تتراوح من 3 مم إلى 15 مم وأحجام كبيرة تصل إلى 6000 مم × 3210 مم. يمكن تلدينه أو معالجته حراريًا لأغراض السلامة والأمان والعزل الصوتي، مما يوفر رؤية فائقة الوضوح دون انقطاع.

- في ديسمبر 2023، وقعت شركة Sphinx Glass اتفاقية توزيع حصرية مع شركة Diamon-Fusion International (DFI) لجلب تقنية طلاء الزجاج Diamon-Fusion® إلى مصر ومنطقة شمال إفريقيا المطلة على البحر الأبيض المتوسط، مما يتيح الحصول على أسطح زجاجية مطلية بخصائص محسنة من حيث النظافة ومقاومة الماء والبقع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 لمحة عامة عن سوق الزجاج العائم في المملكة العربية السعودية ومصر

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة تحديد موقع السوق DBMR

2.7 تحليل حصة الموردين

2.8 تحليل حصة الموردين

2.9 النمذجة متعددة المتغيرات

2.1 منحنى الجدول الزمني لنوع المنتج

2.11 شبكة تغطية تطبيقات السوق

2.12 المصادر الثانوية

2.13 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 خطر دخول منافسين جدد

4.1.2 القدرة التفاوضية للموردين

4.1.3 القدرة التفاوضية للمشترين

4.2 خطر المنتجات البديلة

4.2.1 التنافس الصناعي

4.2.2 الخاتمة

4.3 نظرة عامة على العلامة التجارية

4.3.1 مقارنة المنتجات

4.3.2 تطوير العلامة التجارية عبر التطبيقات

4.4 تحليل سلسلة القيمة

4.4.1 شراء المواد الخام

4.4.2 صهر الزجاج وتعويمه

4.4.3 معالجة الزجاج وتشطيبه

4.4.4 التوزيع والخدمات اللوجستية

4.4.5 التصنيع والتركيب للاستخدام النهائي

4.4.6 البيع بالتجزئة والتوزيع للمستهلكين

4.4.7 الخاتمة

4.5 سلوك المستهلك الشرائي

4.5.1 المجموعة 1 منتجو المواد الكيميائية الممتازة

4.5.2 المجموعة 2: شركات تركيب الأدوية متوسطة الحجم الحساسة للسعر

4.5.3 المجموعة 3: المستخدمون الصناعيون ذوو التركيز على الخدمات اللوجستية

4.5.4 المجموعة 4: معالجات/تجار صغار يركزون على التكلفة

4.5.5 مجموعة 5: مصنعو التطبيقات المتخصصة

4.5.6 المجموعة 6: كبار مشتري الأسواق الناشئة

4.6 تغطية المواد الخام

4.6.1 رمل السيليكا

4.6.2 رماد الصودا

4.6.3 الحجر الجيري والدولوميت

4.6.4 الزجاج المعاد تدويره (الزجاج المكسر)

4.6.5 المواد الكيميائية والمضافات

4.6.6 الإطار السياسي والبيئي

4.6.7 الخاتمة

4.7 التطورات التكنولوجية - سوق الزجاج المصقول في المملكة العربية السعودية ومصر

4.7.1 المملكة العربية السعودية - التطورات التكنولوجية في صناعة الزجاج المصقول

4.7.2 مصر - التطورات التكنولوجية في صناعة الزجاج المصقول

4.7.3 الخاتمة

4.8 الفصل الأول: متتبع الابتكار والتحليل الاستراتيجي

4.8.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.8.1.1 المشاريع المشتركة

4.8.1.2 عمليات الاندماج والاستحواذ

4.8.1.3 الترخيص والشراكة

4.8.1.4 التعاون في مجال التكنولوجيا

4.8.1.5 عمليات التخارج الاستراتيجي

4.8.2 عدد المنتجات قيد التطوير

4.8.3 مرحلة التطور

4.8.4 الجداول الزمنية والمعالم الرئيسية

4.8.5 استراتيجيات ومنهجيات الابتكار

4.8.6 تقييم المخاطر والتخفيف من آثارها

4.9 تقلب أسعار المواد الخام والطاقة

4.9.1 ارتفاع الإنفاق الرأسمالي وفترات العائد على الاستثمار الطويلة

4.9.2 مخاطر الامتثال التنظيمي والبيئي

4.9.3 الفجوة التقنية والمهارية

4.9.4 مخاطر السوق والطلب

4.9.5 تحديات الخدمات اللوجستية والتوزيع

4.9.6 الخاتمة

4.1 التوقعات المستقبلية

4.11 الفصل الثاني: التعريفات الجمركية وتأثيرها على السوق

4.11.1 معدل التعريفة الجمركية الحالي (بالدولار الأمريكي) في أسواق الدول الخمس الأولى

4.11.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

4.11.3 ديناميكيات معايير اختيار الموردين

4.11.4 التأثير على سلسلة التوريد

4.11.5 شراء المواد الخام

4.11.6 التصنيع والإنتاج

4.11.6.1 الخدمات اللوجستية والتوزيع

4.11.6.2 تحديد السعر وموقع السوق

4.11.7 المشاركون في الصناعة: تحركات استباقية

4.11.7.1 تحسين سلسلة التوريد

4.11.7.2 إنشاءات المشاريع المشتركة

4.11.8 التأثير على الأسعار

4.11.9 الميل التنظيمي

4.11.9.1 الوضع الجيوسياسي

4.11.9.2 الشراكات التجارية بين الدول

4.11.9.2.1 اتفاقيات التجارة الحرة

4.11.9.2.2 التحالفات والمؤسسات

4.11.9.3 اعتماد الحالة (بما في ذلك MFTN)

4.11.9.4 مسار الإصلاح المحلي

4.11.9.4.1 برامج التحفيز لتعزيز مخرجات الإنتاج

4.11.9.4.2 إنشاء المناطق الاقتصادية الخاصة/المجمعات الصناعية

4.12 تحليل سلسلة التوريد - سوق الزجاج المصقول في المملكة العربية السعودية ومصر

4.12.1 نظرة عامة

4.12.2 سيناريو التكلفة اللوجستية

4.12.2.1 الخدمات اللوجستية الواردة للمواد الخام

4.12.2.2 التوزيع المحلي لألواح الزجاج المصقول والمنتجات المصنعة

4.12.2.3 الخدمات اللوجستية للتصدير وشروط الشحن العالمية

4.12.3 أهمية مزودي الخدمات اللوجستية

4.12.3.1 المناولة المتخصصة ومنع التلف

4.12.3.2 تصميم الشبكة وتحسين المسار

4.12.3.3 الامتثال الجمركي وتسهيل التصدير

4.12.3.4 المرونة وإدارة المخاطر

4.12.3.5 تحسين مستويات خدمة العملاء

4.12.4 الخاتمة

5. نطاق التغطية التنظيمية - سوق الزجاج العائم في المملكة العربية السعودية ومصر

5.1 رموز المنتجات

5.2 المعايير المعتمدة

5.2.1 المملكة العربية السعودية - SASO وGSO/ISO

5.2.2 مصر – المراسيم الإلزامية

5.2.3 الامتثال لمعايير متعددة

5.3 معايير السلامة

5.3.1 مناولة المواد وتخزينها

5.3.2 النقل والاحتياطات

5.3.3 تحديد المخاطر

6. نظرة عامة على سوق مصر

6.1 السائقون

6.1.1 ازدهار قطاع البناء والتشييد وارتفاع الطلب على مواد البناء عالية الجودة

6.1.2 المعايير واللوائح المتزايدة تدفع الطلب على "الزجاج عالي الجودة"

6.1.3 الطلب على الصادرات - الأسواق الإقليمية والعالمية

6.1.4 تنويع المنتجات والابتكار (الزجاج المطلي، والزجاج الملون، والزجاج المعماري/زجاج السيارات)

6.2 التقييد

6.2.1 يؤدي تقلب أسعار العملات إلى زيادة تكاليف استيراد المواد الخام

6.2.2 ضغوط المنافسة الإقليمية القوية على هوامش الأسعار المحلية

6.3 الفرص

6.3.1 الطلب المتزايد على منتجات الزجاج الموفرة للطاقة و"المباني الخضراء"

6.3.2 توسيع الصادرات إلى الأسواق الإقليمية التي لا تحظى بالخدمات الكافية (الشرق الأوسط وشمال أفريقيا، أفريقيا، العالم)

6.3.3 يمكن أن يؤدي التوسع الإضافي في الطاقة الإنتاجية والتحديث إلى تلبية الطلب العالمي المتزايد على الجودة والكمية

6.4 التحديات

6.4.1 مخاطر الطاقة الاستيعابية الزائدة الناتجة عن خطوط نقل عائمة جديدة متعددة

6.4.2 تزيد المتطلبات التنظيمية المحلية من أعباء الامتثال للجودة بالنسبة لمنتجي الزجاج المصقول

7. نظرة عامة على سوق المملكة العربية السعودية

7.1 السائقون

7.1.1 ازدهار قطاع الإنشاءات والمشاريع الضخمة يغذي الطلب المستدام على الزجاج المصقول في المملكة العربية السعودية

7.1.2 نمو تطبيقات السيارات والتطبيقات المتنوعة

7.1.3 تزايد الطلب على الزجاج الموفر للطاقة وعالي الأداء في المملكة العربية السعودية

7.2 القيود

7.2.1 تكاليف المواد الخام والطاقة المتقلبة

7.2.2 أعباء الامتثال التنظيمي والبيئي

7.3 الفرص

7.3.1 نمو المباني الخضراء والإنشاءات الموفرة للطاقة

7.3.2 ابتكار المنتجات والتكنولوجيا

7.3.3 النمو الإقليمي خارج المدن الكبرى في مجال الإسكان والتنمية الريفية

7.4 التحديات

7.4.1 المنافسة الشديدة وضغط الأسعار

7.4.2 الحاجة إلى الاستثمار في التصنيع المتقدم والامتثال البيئي

8. سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع المنتج.

8.1 نظرة عامة

8.2 سوق الزجاج العائم في المملكة العربية السعودية ومصر، 2018-2033 (ألف دولار أمريكي)

8.2.1 المملكة العربية السعودية

8.2.2 مصر

8.3 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

8.3.1 زجاج مصقول شفاف

8.3.2 زجاج مصقول ملون

8.3.3 عوامة مطلية عبر الإنترنت (CVD/عاكسة)

8.3.4 زجاج عائم منخفض الحديد (شفاف للغاية)

8.3.5 سطح مصقول (ركيزة فضية)

8.4 زجاج عائم شفاف من السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

8.4.1 4–6 مم

8.4.2 8–12 مم

8.4.3 2–3 مم

8.4.4 فوق 12 مم

8.5 زجاج عائم شفاف من السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

8.5.1 غير مطلي

8.5.2 الطلاء الصلب (التحلل الحراري)

8.5.3 طبقة ناعمة (مغناطيسية)

8.6 زجاج عائم شفاف في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

8.6.1 المملكة العربية السعودية

8.6.2 مصر

8.7 زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب اللون، 2018-2033 (ألف دولار أمريكي)

8.7.1 رمادي

8.7.2 برونزي

8.7.3 أخضر

8.7.4 أزرق

8.8 زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

8.8.1 4–6 مم

8.8.2 8–12 مم

8.8.3 فوق 12 مم

8.9 زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

8.9.1 غير مطلي

8.9.2 التحكم الشمسي منخفض الانبعاثية

8.1 زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

8.10.1 المملكة العربية السعودية

8.10.2 مصر

8.11 السعودية ومصر عبر الإنترنت: الزجاج المسطح المطلي (CVD/العاكس) في سوق الزجاج المسطح، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

8.11.1 المملكة العربية السعودية

8.11.2 مصر

8.12 زجاج عائم منخفض الحديد (شفاف للغاية) من السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

8.12.1 8–12 مم

8.12.2 4–6 مم

8.12.3 فوق 12 مم

8.13 زجاج عائم منخفض الحديد (شفاف للغاية) من السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

8.13.1 غير مطلي

8.13.2 منخفض الانبعاثية ومضاد للانعكاس

8.14 زجاج عائم منخفض الحديد (شفاف للغاية) من السعودية ومصر في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

8.14.1 المملكة العربية السعودية

8.14.2 مصر

8.15 السعودية ومصر زجاج مصقول عالي الجودة (ركيزة فضية) في سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

8.15.1 المملكة العربية السعودية

8.15.2 مصر

9. سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع الطلاء

9.1 نظرة عامة

9.2 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع الطلاء، 2018-2033 (ألف دولار أمريكي)

9.2.1 عوامة غير مطلية

9.2.2 الطلاء الصلب (التحلل الحراري)

9.2.3 طبقة ناعمة (مُرَشَّة بالمغناطيس)

9.2.4 الطلاءات الوظيفية الأخرى

9.2.5 سوق الزجاج العائم غير المطلي في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

9.2.6 المملكة العربية السعودية

9.2.7 مصر

9.3 سوق الزجاج المصقول ذو الطلاء الصلب (البيروليتي) في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

9.3.1 المملكة العربية السعودية

9.3.2 مصر

9.4 سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

9.4.1 المملكة العربية السعودية

9.4.2 مصر

9.5 السعودية ومصر: الطلاءات الوظيفية الأخرى في سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

9.5.1 المملكة العربية السعودية

9.5.2 مصر

10 أسواق الزجاج العائم في المملكة العربية السعودية ومصر، حسب التطبيق

10.1 نظرة عامة

10.2 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

10.2.1 البناء والتشييد

10.2.2 السيارات والنقل

10.2.3 الطاقة الشمسية

10.2.4 الأثاث والأجهزة

10.2.5 أخرى

10.3 سوق البناء والتشييد في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.3.1 الزجاج الخارجي

10.3.2 الداخلية

10.4 سوق الزجاج المصقول الخارجي في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.4.1 الجدران والواجهات الستائرية

10.4.2 النوافذ والفتحات

10.4.3 المناور

10.5 سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.5.1 القواطع والدرابزينات

10.5.2 المرايا

10.6 سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

10.6.1 المملكة العربية السعودية

10.6.2 مصر

10.7 سوق السيارات والنقل في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.7.1 الزجاج الأمامي (المصفح)

10.7.2 الإضاءة الجانبية والخلفية (مقسّاة)

10.7.3 فتحات السقف

10.8 سوق السيارات والنقل في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

10.8.1 المملكة العربية السعودية

10.8.2 مصر

10.9 الطاقة الشمسية في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.9.1 زجاج وحدة الطاقة الشمسية الكهروضوئية

10.9.2 زجاج جامع الطاقة الشمسية الحرارية

10.1 الطاقة الشمسية في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

10.10.1 المملكة العربية السعودية

10.10.2 مصر

10.11 سوق الأثاث والأجهزة المنزلية في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.11.1 زجاج الأثاث

10.11.2 زجاج الأجهزة المنزلية

10.12 سوق الأثاث والأجهزة المنزلية في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

10.12.1 المملكة العربية السعودية

10.12.2 مصر

10.13 السعودية ومصر وغيرها في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

10.13.1 المملكة العربية السعودية

10.13.2 مصر

11 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب الاستخدام النهائي.

11.1 نظرة عامة

11.2 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب الاستخدام النهائي، 2018-2033 (ألف دولار أمريكي)

11.2.1 مصنعي المعدات الأصلية والمعالجات

11.2.2 الموزعون وتجار الجملة

11.2.3 تجار التجزئة ومصنّعو الأقمشة الصغار

11.2.4 أخرى

11.3 مصنعي المعدات الأصلية والمعالجين في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.3.1 المعالجات المعمارية

11.3.2 مصنعو زجاج السيارات

11.4 مصنعي المعدات الأصلية والمعالجين في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

11.4.1 المملكة العربية السعودية

11.4.2 مصر

11.5 موزعين وتجار جملة في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

11.5.1 المملكة العربية السعودية

11.5.2 مصر

11.6 تجار التجزئة ومصنعو الزجاج المصقول الصغار في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

11.6.1 المملكة العربية السعودية

11.6.2 مصر

11.7 السعودية ومصر وغيرها في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

11.7.1 المملكة العربية السعودية

11.7.2 مصر

12 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب قناة التوزيع

12.1 نظرة عامة

12.2 سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

12.2.1 مباشر

12.2.2 غير مباشر

12.3 المملكة العربية السعودية ومصر مباشرة في سوق الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

12.3.1 المبيعات مباشرة من المصنع إلى مشروع البناء/المشروع التجاري

12.3.2 معدات من المصنّع إلى مُصنّع المعدات الأصلية

12.3.3 من المُصنِّع إلى مُطوِّر عقاري كبير

12.3.4 التجارة الإلكترونية المباشرة

12.4 سوق الزجاج العائم المباشر في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

12.4.1 المملكة العربية السعودية

12.4.2 مصر

12.5 المملكة العربية السعودية ومصر - إيرادات غير مباشرة في سوق الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

12.5.1 مبيعات الموزعين/تجار الجملة

12.5.2 مصنعو الزجاج والتزجيج

12.5.3 تجار مواد البناء

12.5.4 قناة الموزعين/المستودعات

12.6 المملكة العربية السعودية ومصر - إيرادات غير مباشرة في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

12.6.1 المملكة العربية السعودية

12.6.2 مصر

13 سوق الزجاج العائم في المملكة العربية السعودية ومصر، تصميم شركة لاندسكيب

13.1 تحليل أسهم الشركات: المملكة العربية السعودية

13.2 تحليل أسهم الشركات: مصر

14 تحليل SWOT

15 نبذة عن الشركة

15.1 زجاج عائم متحد

15.1.1 لمحة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 محفظة المنتجات

15.1.4 التطورات الأخيرة

15.2 شركة شينيي القابضة للزجاج المحدودة

15.2.1 لمحة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 محفظة المنتجات

15.2.4 التطورات الأخيرة

15.3 شركة أوبيكان للزجاج

15.3.1 لمحة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 شركة غارديان للصناعات القابضة

15.4.1 لمحة عن الشركة

15.4.2 محفظة المنتجات

15.4.3 التطورات الأخيرة

15.5 أبو الهول

15.5.1 لمحة عن الشركة

15.5.2 محفظة المنتجات

15.5.3 التطورات الأخيرة

15.6 زجاج الجزيرة

15.6.1 لمحة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 شركة الاتحاد العربي للزجاج المحدودة

15.7.1 لمحة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 زجاج الأندلس

15.8.1 لمحة عن الشركة

15.8.2 محفظة المنتجات

15.8.3 التطورات الأخيرة

15.9 شركة تشاينا جلاس هولدينجز المحدودة

15.9.1 لمحة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التطورات الأخيرة

15.1 دكتور جريش جلاس

15.10.1 لمحة عن الشركة

15.10.2 محفظة المنتجات

15.10.3 التطورات الأخيرة

15.11 شركة الزجاج المصرية

15.11.1 لمحة عن الشركة

15.11.2 محفظة المنتجات

15.11.3 التطورات الأخيرة

15.12 شركة غارديان للصناعات القابضة

15.12.1 لمحة عن الشركة

15.12.2 محفظة المنتجات

15.12.3 التطورات الأخيرة

15.13 شركة مانا للزجاج

15.13.1 لمحة عن الشركة

15.13.2 محفظة المنتجات

15.13.3 التطورات الأخيرة

15.14 شركة محمد مناع للزجاج

15.14.1 لمحة عن الشركة

15.14.2 محفظة المنتجات

15.14.3 التطورات الأخيرة

15.15 SISECAM

15.15.1 لمحة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التطورات الأخيرة

16 استبيان

17 تقريراً ذا صلة

List of Table

الجدول 1: عدد المنتجات قيد التطوير

الجدول 2: الجداول الزمنية والمعالم الرئيسية في صناعة الزجاج المسطح في المملكة العربية السعودية ومصر

الجدول 3: سوق الزجاج العائم في المملكة العربية السعودية ومصر، 2018-2033 (ألف دولار أمريكي)

الجدول 4: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 5: زجاج عائم شفاف في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

الجدول 6: زجاج عائم شفاف في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

الجدول 7: زجاج عائم شفاف في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 8: زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب اللون، 2018-2033 (ألف دولار أمريكي)

الجدول 9: زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

الجدول 10: زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

الجدول 11: زجاج عائم ملون في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 12: سوق الزجاج المصقول المطلي (CVD/العاكس) في المملكة العربية السعودية ومصر عبر الإنترنت، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 13: زجاج عائم منخفض الحديد (شفاف للغاية) في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب السماكة، 2018-2033 (ألف دولار أمريكي)

الجدول 14: زجاج عائم منخفض الحديد (شفاف للغاية) في المملكة العربية السعودية ومصر في سوق الزجاج العائم، حسب الطلاء، 2018-2033 (ألف دولار أمريكي)

الجدول 15: زجاج عائم منخفض الحديد (شفاف للغاية) في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 16: سوق الزجاج المصقول من الدرجة المرآة في المملكة العربية السعودية ومصر (الركيزة الفضية)، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 17: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع الطلاء، 2018-2033 (ألف دولار أمريكي)

الجدول 18 سوق الزجاج العائم غير المطلي في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 19 سوق الزجاج المصقول ذو الطلاء الصلب (البيروليتي) في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 20 سوق الزجاج المصقول ذو الفرو الناعم (المطرز بالرش المغناطيسي) في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 21: السعودية ومصر: الطلاءات الوظيفية الأخرى في سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 22: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 23: سوق البناء والتشييد في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 24: سوق الزجاج المصقول الخارجي في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 25: سوق الزجاج المصقول الداخلي في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 26: سوق البناء والتشييد في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 27: سوق السيارات والنقل في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 28: سوق السيارات والنقل في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 29: الطاقة الشمسية في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 30: الطاقة الشمسية في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 31: سوق الأثاث والأجهزة المنزلية في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 32: سوق الأثاث والأجهزة في المملكة العربية السعودية ومصر في مجال الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 33: السعودية ومصر وغيرها في سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 34: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب الاستخدام النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 35: مصنعي المعدات الأصلية والمعالجين في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 36: مصنعي المعدات الأصلية والمعالجين في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 37: الموزعون وتجار الجملة في سوق الزجاج المصقول في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 38: تجار التجزئة ومصنعو الزجاج المصقول الصغار في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 39: السعودية ومصر وغيرها في سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 40: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 41: سوق الزجاج المصقول المباشر في المملكة العربية السعودية ومصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 42: سوق الزجاج المصقول المباشر في المملكة العربية السعودية ومصر، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

الجدول 43: الواردات غير المباشرة من المملكة العربية السعودية ومصر إلى سوق الزجاج المصقول، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 44: المملكة العربية السعودية ومصر - إيرادات غير مباشرة من سوق الزجاج المصقول، حسب الولاية، 2018-2033 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق الزجاج العائم في المملكة العربية السعودية ومصر: التجزئة

الشكل 2: سوق الزجاج العائم في المملكة العربية السعودية ومصر: تثليث البيانات

الشكل 3: سوق الزجاج العائم في المملكة العربية السعودية ومصر: تحليل DROC

الشكل 4: سوق الزجاج العائم في المملكة العربية السعودية ومصر: تحليل السوق الإقليمي مقابل تحليل السوق القطري

الشكل 5: سوق الزجاج العائم في المملكة العربية السعودية ومصر: تحليل أبحاث الشركات

الشكل 6: سوق الزجاج العائم في المملكة العربية السعودية ومصر: بيانات ديموغرافية من خلال المقابلات

الشكل 7: سوق الزجاج العائم في المملكة العربية السعودية: شبكة مواقع السوق DBMR

الشكل 8: سوق الزجاج العائم في مصر: شبكة مواقع سوق DBMR

الشكل 9: سوق الزجاج العائم في المملكة العربية السعودية: تحليل حصة الموردين

الشكل 10: سوق الزجاج المصقول في مصر: تحليل حصة الموردين

الشكل 11: سوق الزجاج العائم في المملكة العربية السعودية: شبكة تغطية تطبيقات السوق

الشكل 12: سوق الزجاج المصقول في مصر: شبكة تغطية تطبيقات السوق

الشكل 13: سوق الزجاج العائم في المملكة العربية السعودية ومصر: التجزئة

الشكل 14: ملخص تنفيذي

الشكل 15: ازدهار قطاع الإنشاءات والمشاريع الضخمة عامل رئيسي في تعزيز سوق الزجاج المسطح في المملكة العربية السعودية ومصر خلال الفترة المتوقعة من 2026 إلى 2033

من المتوقع أن يستحوذ قطاع الزجاج المصقول الشفاف (الشكل 16) على الحصة الأكبر من سوق الزجاج المصقول في المملكة العربية السعودية ومصر في عامي 2026 و2033.

الشكل 17: قوى بورتر الخمس

الشكل 18: تحليل سلسلة القيمة لسوق الزجاج العائم في المملكة العربية السعودية ومصر

الشكل 19: إجمالي عدد الصفقات

الشكل 20: الصفقات حسب النوع

الشكل 21: الصفقات حسب القطاع

الشكل 22: سوق الزجاج المصقول في مصر: حصة الشركات 2025 (%)

الشكل 23: سوق الزجاج العائم في المملكة العربية السعودية: حصة الشركات 2025 (%)

الشكل 24: تحليل DROC

الشكل 25: تحليل DROC

الشكل 26: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع المنتج، 2025

الشكل 27: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب نوع الطلاء، 2025

الشكل 28: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب التطبيق، 2025

الشكل 29: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب الاستخدام النهائي، 2025

الشكل 30: سوق الزجاج العائم في المملكة العربية السعودية ومصر، حسب قناة التوزيع، 2025

الشكل 31: سوق الزجاج العائم في المملكة العربية السعودية ومصر: حصة الشركات 2025 (%)

الشكل 32: سوق الزجاج العائم في المملكة العربية السعودية ومصر: حصة الشركات 2025 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.