Us Hematology Oncology Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

سوق الأورام الدموية في الولايات المتحدة، حسب نوع المرض (الليمفوما، ابيضاض الدم النقوي الحاد، متلازمات خلل التنسج النقوي، ابيضاض الدم الليمفاوي الحاد، فقر الدم المنجلي، وغيرها)، ونوع العلاج (العلاجات الموجهة والجزيئات الصغيرة، والعلاجات المناعية، وأدوية العلاج الكيميائي، وزراعة الخلايا الجذعية، والعلاج الجيني، وغيرها)، والعرق (أبيض أو غير معروف، ومتنوع عرقيًا)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز زراعة الأعضاء، وشركات الأدوية والتكنولوجيا الحيوية، وغيرها)، والدولة (الولايات المتحدة) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق أمراض الدم والأورام في الولايات المتحدة

يشهد سوق الأورام الدموية في الولايات المتحدة نموًا ملحوظًا، مدفوعًا بارتفاع معدل انتشار سرطانات الدم، مثل سرطان الدم النخاعي الحاد (AML)، وسرطان الدم الليمفاوي الحاد (ALL)، والورم النقوي المتعدد، ومتلازمات خلل التنسج النقوي (MDS). وقد حسّنت التطورات في العلاجات الموجهة، والعلاجات المناعية، والطب الشخصي نتائج العلاج، مما أدى إلى زيادة اعتماد الأدوية والأساليب العلاجية المبتكرة. كما أن تزايد أعداد كبار السن، الأكثر عرضة لأورام الدم الخبيثة، يُعزز توسع السوق. يتميز السوق بتحول من المراكز الطبية الأكاديمية إلى الرعاية المجتمعية، مما يتيح وصولًا أوسع للمرضى إلى علاجات متخصصة في الأورام الدموية. وقد أصبحت العديد من المستشفيات المجتمعية والعيادات المتخصصة مجهزة لتقديم علاجات معقدة، مما يُخفف العبء على المؤسسات الأكاديمية الكبيرة. بالإضافة إلى ذلك، شجعت نماذج الرعاية القائمة على القيمة وإصلاحات نظام السداد مُقدمي الرعاية الصحية على تبني حلول علاجية فعّالة من حيث التكلفة وعالية الجودة.

حجم سوق أمراض الدم والأورام في الولايات المتحدة

من المتوقع أن يصل سوق الأورام الدموية في الولايات المتحدة إلى 8.86 مليار دولار أمريكي بحلول عام 2032 من 3.39 مليار دولار أمريكي في عام 2024، بمعدل نمو سنوي مركب قدره 9.2٪ في الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها أبحاث سوق Data Bridge أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق أمراض الدم والأورام في الولايات المتحدة

"زيادة تكامل الذكاء الاصطناعي"

من أهم الاتجاهات التي تُشكل سوق الأورام الدموية في الولايات المتحدة الأمريكية التكامل المتزايد للذكاء الاصطناعي في تشخيص السرطان وتخطيط العلاج. تستفيد الأدوات المُدعمة بالذكاء الاصطناعي من كميات هائلة من البيانات، بما في ذلك التصوير وتقارير علم الأمراض والمعلومات الجينومية، لتعزيز الكشف المبكر وتحسين دقة العلاج. تُمكّن هذه التقنيات المتقدمة أطباء الأورام من تحديد السرطان في مراحله المبكرة بدقة أعلى، مما يُحسّن نتائج المرضى. كما تلعب التحليلات التنبؤية المُعتمدة على الذكاء الاصطناعي دورًا حاسمًا في الطب المُخصص من خلال تحديد خيارات العلاج الأكثر فعالية بناءً على الملف الجيني الفريد للمريض. يُساعد هذا في تقليل أساليب التجربة والخطأ وتقليل الآثار الجانبية. بالإضافة إلى ذلك، يُستخدم الذكاء الاصطناعي لتبسيط عمليات اكتشاف الأدوية وتطويرها، مما يُسرّع من تحديد علاجات جديدة لأورام الدم. تُحسّن الأتمتة المُساعدة بالذكاء الاصطناعي في علم الأمراض والأشعة من كفاءة التشخيص، مما يُخفف العبء على مُقدمي الرعاية الصحية. يُعزى اعتماد الذكاء الاصطناعي في علم الأورام الدموية إلى الحاجة المُتزايدة للطب الدقيق، والتوافر المُتزايد للبيانات الضخمة، والتطورات في خوارزميات التعلم الآلي. ومع استمرار تطور الذكاء الاصطناعي، فإن دوره في علم الأورام الدموية سوف يتوسع، مما يؤدي في نهاية المطاف إلى علاجات أكثر استهدافًا وتشخيصات أسرع وتحسين معدلات البقاء على قيد الحياة للمرضى الذين يعانون من سرطانات الدم مثل سرطان الدم والليمفوما والورم النقوي المتعدد.

نطاق التقرير وتقسيم سوق أمراض الدم والأورام في الولايات المتحدة

|

صفات |

رؤى حول سوق أمراض الدم والأورام في الولايات المتحدة |

|

القطاعات المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

شركة جيلياد ساينسز (الولايات المتحدة)، شركة آبفي (الولايات المتحدة)، شركة تاكيدا للأدوية المحدودة (اليابان)، أسترازينيكا (المملكة المتحدة)، سانوفي (فرنسا)، معهد دانا فاربر للسرطان (الولايات المتحدة)، جامعة جونز هوبكنز (الولايات المتحدة)، مستشفى جونز هوبكنز (الولايات المتحدة)، نظام جونز هوبكنز الصحي (الولايات المتحدة)، جامعة كاليفورنيا، لوس أنجلوس الصحية (الولايات المتحدة)، كلية ستانفورد الطبية (الولايات المتحدة)، مركز إم دي أندرسون للسرطان بجامعة تكساس (الولايات المتحدة)، مركز ميموريال سلون كيترينج للسرطان (الولايات المتحدة)، مدينة الأمل (الولايات المتحدة)، مستشفى الأطفال في فيلادلفيا (الولايات المتحدة)، مركز فريد هاتشينسون للسرطان (الولايات المتحدة)، شركة فيرتكس للأدوية (الولايات المتحدة)، شركة كريسبر ثيرابيوتكس (سويسرا)، شركة ريجينيرون للأدوية (الولايات المتحدة)، شركة بلو بيرد بيو (الولايات المتحدة)، شركة إيديتاس ميديسن (الولايات المتحدة)، شركة نوفارتس إيه جي (سويسرا)، شركة ميرك وشركاه (الولايات المتحدة)، عيادة كليفلاند (الولايات المتحدة)، شركة ليلي (الولايات المتحدة)، شركة أستيلاس فارما (اليابان)، شركة باير (ألمانيا)، مؤسسة مايو للتعليم والبحث الطبي (MFMER) (الولايات المتحدة)، مجموعة دي كي إم إس (ألمانيا)، المركز الطبي لجامعة شيكاغو (الولايات المتحدة)، مركز روزويل بارك الشامل للسرطان (الولايات المتحدة)، جامعة يوتا هيلث (الولايات المتحدة)، مركز نوريس الشامل للسرطان بجامعة جنوب كاليفورنيا (الولايات المتحدة)، المركز الطبي لجامعة فاندربيلت (الولايات المتحدة)، مركز موفيت للسرطان (الولايات المتحدة)، ومركز فريد هاتشينسون للسرطان (الولايات المتحدة). |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق أمراض الدم والأورام في الولايات المتحدة

طب الأورام الدموية هو مجال طبي متخصص يُركز على تشخيص وعلاج وإدارة اضطرابات الدم والسرطانات المرتبطة به. يجمع هذا المجال بين علم الدم، الذي يُعنى بالدم ومكوناته، وعلم الأورام، الذي يُعنى بدراسة السرطان. يُعالج أخصائيو طب الأورام الدموية مجموعة واسعة من الحالات، بما في ذلك سرطان الدم، والليمفوما، والورم النقوي المتعدد، ومتلازمات خلل التنسج النقوي، بالإضافة إلى اضطرابات الدم غير السرطانية مثل فقر الدم، والهيموفيليا، واضطرابات التخثر. يستخدم هؤلاء المتخصصون مناهج علاجية متنوعة، مثل العلاج الكيميائي، والعلاج المناعي، والعلاج المُوجَّه، وزراعة نخاع العظم، لإدارة وتحسين نتائج المرضى. كما أتاحت التطورات في الطب الدقيق والبحوث الجينية استراتيجيات علاجية أكثر تخصيصًا ومصممة خصيصًا لكل مريض على حدة. لا يقتصر هدف طب الأورام الدموية على علاج أمراض الدم السرطانية وغير السرطانية فحسب، بل يشمل أيضًا تحسين جودة حياة المرضى من خلال علاجات مبتكرة ورعاية شاملة.

ديناميكيات سوق أمراض الدم والأورام في الولايات المتحدة

السائقين

- التطورات في تقنيات التشخيص تُحدث تحولاً في أساليب الكشف عن الأورام وعلاجها في مجال أمراض الدم

لقد أثّرت التطورات في تقنيات التشخيص بشكل كبير على مجال طب الأورام وأمراض الدم، لا سيما من خلال ابتكارات مثل التسلسل الجيني والذكاء الاصطناعي. يتيح التسلسل الجيني تحليلًا مفصلًا للحمض النووي للمريض، وتحديد الطفرات الجينية المحددة المسؤولة عن سرطانات الدم مثل اللوكيميا والليمفوما. يُمكّن هذا الأطباء من تشخيص السرطان بدقة أكبر وتصميم خطط علاجية بناءً على السمات الجينية الفردية، مما يعزز فعالية العلاجات مع تقليل الآثار الجانبية. من ناحية أخرى، يستخدم الذكاء الاصطناعي خوارزميات التعلم الآلي لتحليل مجموعات بيانات ضخمة، بما في ذلك الصور الطبية والمعلومات الجينومية. يمكن للذكاء الاصطناعي اكتشاف الأنماط والشذوذات التي ينبغي للأطباء تجاهلها، مما يؤدي إلى تشخيصات مبكرة وأكثر دقة. كما أنه يساعد على التنبؤ بتطور المرض ويدعم اتخاذ القرارات، مما يُسهّل التدخلات في الوقت المناسب. تعمل هذه التقنيات جنبًا إلى جنب ليس فقط لتحسين الكشف المبكر، ولكن أيضًا لتمكين استراتيجيات علاجية أكثر تخصيصًا، وهو أمر بالغ الأهمية لتحسين نتائج المرضى. يتيح الجمع بين التسلسل الجيني والذكاء الاصطناعي نهجًا علاجيًا أكثر دقة واستهدافًا، مما يؤدي في النهاية إلى زيادة معدلات البقاء على قيد الحياة وتحسين جودة حياة المرضى. ومع استمرار تطور هذه الابتكارات، فإنها تبشر بتقدم أكبر في تشخيص وعلاج سرطانات الدم، مما يضمن رعاية ونتائج أفضل للمرضى.

على سبيل المثال،

- في يناير 2023، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، يُمكّن قياس التدفق الخلوي متعدد المعايير (FCM) من الكشف المتزامن عن العديد من علامات الخلايا، والمستضدات داخل الخلايا، ومحتوى الحمض النووي، مما يُعزز دقة تشخيص الأورام الخبيثة الدموية وتحديد مراحلها. كما يوفر تحليلًا موثوقًا وقابلًا للتكرار على مستوى الخلية الواحدة، متفوقًا على الكيمياء المناعية في تشخيص أنواع السرطان السائلة، مثل سرطان الدم ذي الخلايا المشعرة وسرطان الدم الليمفاوي الحاد.

- في فبراير 2023، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، فإن التطورات في تشخيص السرطان، بما في ذلك التصوير المقطعي بالإصدار البوزيتروني (PET)، والتصوير المقطعي المحوسب (CT)، والتصوير بالرنين المغناطيسي (MRS)، والتقنيات الجزيئية، قد حسّنت بشكل ملحوظ الكشف المبكر وإدارة العلاج. تُحسّن هذه التقنيات تحديد الآفات السابقة، مما يُمكّن من العلاج المبكر ويقلل من حالات السرطان الغازي. على الرغم من التحديات مثل التكلفة العالية والقيود التشخيصية، فإنها تُتيح فرصًا حاسمة لتحسين رعاية مرضى السرطان عالميًا.

- في فبراير 2024، ووفقًا لمقال نُشر في MDPI، حسّن التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب باستخدام 18F-FDG، والخزعة السائلة، والتشخيص الجزيئي، والتصوير القائم على الذكاء الاصطناعي، دقة تشخيص سرطان الثدي. تعالج هذه التقنيات المبتكرة تحديات مثل تباين الأورام وصغر حجم النقائل، موفرةً دعمًا شاملًا قائمًا على الأدلة للتشخيص والعلاج، على الرغم من بعض القيود في التطبيق السريري.

أحدث دمج التسلسل الجيني والذكاء الاصطناعي في علم أورام الدم ثورةً في نهج تشخيص وعلاج سرطانات الدم. تُمكّن هذه التطورات من الكشف المبكر بدقة أكبر، وتُسهّل وضع خطط علاجية شخصية مُصممة خصيصًا لتناسب التركيبة الجينية الفريدة لكل مريض. ونتيجةً لذلك، يستفيد المرضى من علاجات أكثر فعالية بآثار جانبية أقل، مما يُحسّن النتائج ويُحسّن معدلات البقاء على قيد الحياة. ويُتيح التطوير والتطبيق المُستمر لهذه التقنيات إمكاناتٍ كبيرةً لتحسين رعاية المرضى بشكل أكبر، وتغيير مستقبل علم أورام الدم، مما يضمن نهجًا أكثر دقةً واستهدافًا لعلاج السرطان.

- تطوير العلاجات المستهدفة والعلاجات المناعية في رعاية أمراض الدم والأورام

لقد أحدث تطوير العلاجات الموجهة والعلاجات المناعية تحولاً جذرياً في مجال أورام الدم، وخاصةً في الولايات المتحدة، حيث يشهد علاج السرطان تطوراً مستمراً. تُركز العلاجات الموجهة على أهداف جزيئية محددة تُسهم في نمو وانتشار الخلايا السرطانية. وقد أظهرت هذه العلاجات، مثل مثبطات كيناز التيروزين والأجسام المضادة وحيدة النسيلة، فعالية ملحوظة في علاج سرطانات الدم مثل ابيضاض الدم النقوي المزمن (CML) واللمفوما اللاهودجكينية. من خلال استهداف الطفرات الجينية أو البروتينات الخاصة بالخلايا السرطانية، تُحافظ العلاجات الموجهة على الخلايا السليمة، مما يُقلل من الآثار الجانبية مقارنةً بالعلاج الكيميائي التقليدي. من ناحية أخرى، يُعزز العلاج المناعي جهاز المناعة في الجسم لمحاربة السرطان. تُعد مثبطات نقاط التفتيش، وعلاج الخلايا التائية CAR-T، والأجسام المضادة وحيدة النسيلة أمثلة على العلاجات المناعية التي أظهرت نتائج واعدة في علاج سرطانات مثل ابيضاض الدم الليمفاوي الحاد (ALL) والورم النقوي المتعدد. تعمل هذه العلاجات على تحفيز أو تعزيز الاستجابة المناعية، مما يساعد الجسم على التعرف على الخلايا السرطانية وتدميرها بشكل أكثر فعالية.

على سبيل المثال،

- في مايو 2021، ووفقًا لمقال نشره المركز الوطني لبحوث التكنولوجيا الحيوية، تُحدث مثبطات نقاط التفتيش المناعية وخلايا CAR T تحولًا جذريًا في علم الأورام وأمراض الدم. تُقدم عمليات الحقن داخل الورم والمركبات المُستهدفة لأنسجة الورم حلولًا لمواجهة تحديات التوزيع البيولوجي، مما يُحسّن فعالية العلاجات المناعية وسلامتها. وتستكشف التجارب السريرية الجارية هذه الاستراتيجيات لتحسين النتائج العلاجية.

- في يناير 2021، ووفقًا لمقال نشره المركز الوطني لبحوث التكنولوجيا الحيوية، تُركز التطورات في العلاج المناعي للسرطان على تعزيز الخلايا التائية السامة للخلايا، وخاصةً الخلايا التائية CD8+، لاستهداف الأورام بفعالية أكبر. ويجري حاليًا تطوير وتقييم مثبطات نقاط التفتيش المناعية وعلاجات نقل الخلايا التائية المُتبنّية، بما في ذلك الخلايا التائية لمستقبلات المستضدات الكيمرية (CAR)، لتحسين الاستجابات المناعية وتحسين نتائج العلاج مع تقليل الآثار الجانبية.

- في فبراير 2023، ووفقًا لمقال نُشر في المركز الوطني لبحوث البيولوجيا الحيوية، حول تعديل مجموعات الخلايا النخاعية داخل البيئة الدقيقة للورم. من خلال استهداف الخلايا الوحيدة والبلعميات ومجموعات فرعية أخرى من الخلايا النخاعية، تهدف العلاجات إلى تعديل تجنيدها وبقائها ونشاطها، مما يُحسّن نتائج علاج السرطان. تُعزز الهندسة الوراثية للخلايا النخاعية الإمكانات العلاجية لعلاج السرطان.

- في مارس 2020، ووفقًا لمقال نشره المركز الوطني لبحوث البيولوجيا الحيوية، يتوسع تطوير العلاجات الموجهة والعلاجات المناعية مع دراسة خلايا γδT، التي تتميز بسمية خلوية قوية ضد مجموعة واسعة من الأورام دون الاعتماد على مستضدات خاصة بالورم. يركز البحث على التغلب على تحديات فهم آليات خلايا γδT وتحسين تطبيقاتها السريرية لعلاجات أكثر فعالية للسرطان.

لقد ساهم تطوير العلاجات الموجهة والعلاجات المناعية في إحداث تقدم ملحوظ في علاج سرطانات الدم في الولايات المتحدة، مما يوفر للمرضى خيارات علاجية أكثر تخصيصًا وفعالية. ومن خلال التركيز على أهداف جزيئية محددة وتعزيز الاستجابة المناعية للجسم، حسّنت هذه العلاجات النتائج، وقللت من الآثار الجانبية، وزادت من معدلات البقاء على قيد الحياة. ويحمل النمو المستمر في هذا المجال، المدفوع بالأبحاث والتجارب السريرية الجارية، وعودًا كبيرة للتطورات المستقبلية. ومع ظهور علاجات جديدة، يستمر تطور مجال أورام الدم، مما يمنح الأمل لمرضى سرطانات كانت صعبة العلاج سابقًا، ويحسن جودة حياتهم بشكل عام.

فرص

- ارتفاع معدل الإصابة بالسرطان يؤدي إلى زيادة الطلب على العلاجات

مع تزايد عدد المصابين بأنواع مختلفة من السرطان، تبرز حاجة ملحة إلى علاجات مبتكرة، وعلاجات مُوجَّهة، واستراتيجيات علاجية فعّالة. يُتيح هذا العدد المتزايد من المرضى فرصةً قيّمةً لشركات أورام الدم لتطوير وتقديم علاجات جديدة تُعالج تعقيدات علاج السرطان وتُحسّن نتائج المرضى.

على سبيل المثال،

- في يناير 2024، ووفقًا لمقال نشرته الجمعية الأمريكية للسرطان، يُقدر تشخيص ما يقرب من 5500 حالة سرطان يوميًا. ويتأثر هذا الاتجاه بشكل كبير بتقدم السن ونمو السكان، وارتفاع معدلات الإصابة بأكثر أنواع السرطان شيوعًا - سرطان الثدي، والبروستاتا، وبطانة الرحم، والبنكرياس، والكلى، وسرطان الجلد.

- في مايو 2024، ووفقًا لمقال نشره المعهد الوطني للسرطان، من المتوقع تشخيص 2,001,140 حالة إصابة جديدة بالسرطان في الولايات المتحدة، ووفاة 611,720 شخصًا بسببه. تُبرز هذه الزيادة الكبيرة في حالات الإصابة بالسرطان ومعدلات الوفيات الحاجة المُلحة إلى علاجات مُبتكرة وحلول علاجية فعّالة، مما يُتيح فرصةً كبيرةً لسوق أمراض الدم والأورام في الولايات المتحدة لتوسيع نطاق عروضه ومُعالجة تعقيدات العدد المُتزايد من المرضى.

علاوةً على ذلك، فإنّ الحاجة المتزايدة إلى علاجات فعّالة للسرطان تُؤدّي إلى توسّع أنشطة البحث والتطوير، مما يُعزّز الابتكار في هذا المجال. ومع تكيّف أنظمة الرعاية الصحية مع العبء المتزايد للسرطان، سيزداد الاستثمار في علاجات جديدة، مثل العلاجات المناعية والعلاجات المُوجّهة والطب المُخصّص، زخمًا. وهذا لا يُفيد المرضى فحسب من خلال خيارات علاجية مُحسّنة، بل يُهيئ أيضًا بيئةً مُربحةً لشركات الأدوية وشركات التكنولوجيا الحيوية، مما يُحفّز التطوّر في مجال أورام الدم.

- زيادة في عدد الشراكات التعاونية التي تعمل على تسريع التقدم في علاجات السرطان

من المتوقع أن يُسهم تزايد الشراكات التعاونية بين الأوساط الأكاديمية وشركات التكنولوجيا الحيوية وشركات الأدوية في تسريع وتيرة التقدم في علاجات السرطان، مما يُتيح فرصةً قيّمةً لسوق أورام الدم في الولايات المتحدة. وتستفيد هذه الشراكات من الخبرات والموارد المشتركة والقدرات البحثية المبتكرة، مما يُسهّل تطوير علاجات وتجارب سريرية جديدة تُسهم في تحقيق إنجازات نوعية في خيارات العلاج. ونتيجةً لذلك، فإنها لا تُحسّن سرعة وفعالية طرح الأدوية الجديدة في السوق فحسب، بل تُعزز أيضًا نهجًا أكثر تكاملًا لرعاية المرضى، مما يُحسّن في نهاية المطاف نتائج مرضى أورام الدم، ويدفع عجلة نمو السوق.

على سبيل المثال،

- في أبريل 2023، وفقًا لمقال نشرته المكتبة الوطنية للطب، ركزت أبحاث السرطان التعاونية بين الولايات المتحدة والمملكة المتحدة على أمراض الدم والأورام وسرطان الثدي حيث كانت الولايات المتحدة أقوى نسبيًا في الأبحاث المتعلقة بسرطانات الدماغ والبنكرياس، بينما كانت المملكة المتحدة أقوى في أبحاث سرطان القولون والمستقيم والمريء.

- في أغسطس 2023، أعلنت Verily وOneOncology عن تعاونهما لدعم أبحاث السرطان المتقدمة. ستوفر هذه الشراكة لمواقع شبكة OneOncology البحثية المجتمعية أدوات جديدة لتسريع التجارب السريرية وتحسين تقديم رعاية عالية الجودة لمرضى السرطان.

- في أكتوبر 2024، ووفقًا لمقال نشره المعهد الوطني للسرطان، أنشأ مركز المعهد الوطني للسرطان للتدريب على السرطان شراكة مجتمع السرطان التابعة للمعهد الوطني للسرطان (NCI) عام 2020 لربط المجتمع العلمي والطبي بالأفراد المصابين بالسرطان. تُحدث هذه الشراكات تطورات في هذا القطاع، مما يُتيح فرصًا لسوق الأورام الدموية في الولايات المتحدة.

علاوة على ذلك، يمكن للجهود التعاونية أن تُخفّض بشكل كبير تكاليف البحث والتطوير. فمن خلال تجميع الموارد والخبرات، يُمكن للشركاء تقاسم العبء المالي للتجارب السريرية الباهظة والإجراءات التنظيمية. لا يُعزز هذا التعاون فرص توفير علاجات فعّالة للمرضى بسرعة فحسب، بل يُشجّع أيضًا على تطوير مجموعة أقوى من العلاجات المبتكرة في مجال أورام الدم. ونتيجةً لذلك، يستفيد المرضى من زيادة فرص الحصول على العلاجات المتطورة، ويمكن للشركات الاستفادة من إمكانات السوق المُعزّزة التي تُحفّزها هذه الشراكات.

القيود/التحديات

- عدم التزام المرضى ببرامج العلاج في رعاية أمراض الدم والأورام

غالبًا ما تتطلب علاجات أورام الدم إدارة طويلة الأمد، وتتكون من أنظمة علاجية معقدة تتضمن أدوية متعددة، وعمليات حقن، وعلاجًا إشعاعيًا، وزيارات متابعة متكررة. هذه العلاجات ليست مجهدة جسديًا فحسب، بل مرهقة نفسيًا أيضًا، حيث يتعين على المرضى التعامل مع الآثار الجانبية المحتملة، والتي قد تتراوح بين الغثيان والتعب وضعف المناعة، وصولًا إلى نتائج أكثر خطورة مثل تلف الأعضاء أو العدوى. قد تكون هذه الآثار الجانبية ساحقة، وقد تؤدي إلى فقدان الحافز لمواصلة العلاج أو الالتزام بالنظام الموصوف بدقة.

تُفاقم القيود المالية هذه المشكلة. فالعديد من علاجات أورام الدم، وخاصةً العلاجات الحديثة كالعلاجات المناعية والعلاجات المُوجَّهة، باهظة التكلفة. ورغم أن بعض العلاجات مُغطاة بالتأمين الصحي، إلا أن التكاليف الباهظة التي يتحملها المريض بنفسه، والمدفوعات المُشتركة، ومبالغ التأمين المُشترك قد تُشكِّل عبئًا كبيرًا على المرضى، وخاصةً ذوي الموارد المالية المحدودة. وقد يُثنيهم هذا عن الالتزام بخطط العلاج الموصوفة، أو قد يدفعهم إلى تأجيل العلاجات أو تفويتها تمامًا بسبب الضائقة المالية.

على سبيل المثال،

- في يناير 2022، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، يُعدّ عدم الالتزام بأنظمة العلاج في رعاية مرضى الأورام الدموية مشكلةً حرجة. فعوامل مثل الآثار الجانبية، والقيود المالية، وجداول العلاج المعقدة، والضغوط النفسية غالبًا ما تعيق التزام المرضى بالعلاجات الموصوفة. ويؤدي هذا إلى نتائج علاجية دون المستوى الأمثل، وزيادة تطور المرض، وانخفاض معدلات نجاة المرضى في نهاية المطاف.

- في مايو 2023، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، يُعدّ عدم الالتزام بأنظمة علاج السرطان، وخاصةً الأدوية الفموية المضادة للسرطان (OAM)، مشكلةً كبيرة، حيث تتراوح معدلات عدم الالتزام بين 16% و100%. في سرطان الثدي، يُوقف ما يصل إلى 50% من المرضى العلاج الهرموني المساعد أو يُسيئون استخدامه. ورغم الاعتراف بهذه المشكلة، لا يزال فهم عدم الالتزام ضعيفًا، مما يُعقّد جهود تحسين نتائج المرضى.

يُمثل عدم التزام المرضى ببرامج العلاج في مجال أورام الدم عائقًا كبيرًا أمام الإدارة الفعالة للمرض ونمو السوق. تتطلب معالجة هذه المشكلة نهجًا متعدد الجوانب، يشمل تحسين تثقيف المرضى، وتذليل العقبات المالية، وتعزيز أنظمة دعم المرضى، وتوفير خيارات علاجية مُخصصة لإدارة الآثار الجانبية بشكل أفضل. يُعد ضمان استمرار التزام المرضى بخطط علاجهم أمرًا أساسيًا ليس فقط لتحسين النتائج الصحية الفردية، بل أيضًا لتعظيم فعالية وكفاءة تقديم الرعاية الصحية في مجال أورام الدم.

- إن عدم الكشف المبكر في مجال أمراض الدم والأورام يعيق التقدم

غالبًا ما يتم تشخيص العديد من سرطانات الدم، مثل اللوكيميا واللمفوما والورم النقوي، في مراحل متأخرة، حيث يصعب علاجها وتنخفض فرص نجاحها. وعلى عكس أنواع السرطان الأخرى، مثل سرطان الثدي أو سرطان القولون والمستقيم، والتي تتوفر لها طرق فحص راسخة ومستخدمة على نطاق واسع، لا تتوفر لسرطانات الدم حتى الآن أدوات فعالة للكشف المبكر أو برامج فحص روتينية. ويعني غياب خيارات التشخيص المبكر أنه بحلول وقت التشخيص، قد يكون المرض قد تطور إلى مرحلة أكثر تقدمًا وتعقيدًا، مما يتطلب تدخلات علاجية أكثر فعالية وتكلفة. وتؤدي هذه التشخيصات في المراحل المتأخرة إلى انخفاض معدلات البقاء على قيد الحياة، وانخفاض جودة حياة المرضى، وزيادة العبء المالي على أنظمة الرعاية الصحية. وهذا بدوره يعيق النمو الإجمالي للسوق، حيث يتحول التركيز إلى إدارة الحالات المتقدمة بدلاً من الاستثمار في الوقاية وخيارات العلاج في المرحلة المبكرة.

على سبيل المثال،

- في أبريل 2023، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، يصعب تشخيص سرطانات الدم نظرًا لأعراضها غير المحددة والمتنوعة، مما يؤدي إلى سوء فهم من جانب المرضى ومقدمي الرعاية الصحية. ويساهم هذا سوء الفهم في تأخير طلب المساعدة، مما يُبرز الحاجة إلى فهم أفضل ومتابعة فورية من قِبل مقدمي الرعاية الصحية لدعم التشخيص والتدخل المبكر.

يُعيق نقص أدوات الكشف المبكر عن سرطانات الدم سوقَ أورام الدم في الولايات المتحدة بشكل كبير. يؤدي تأخر التشخيص إلى مراحل متقدمة من المرض، مما يتطلب علاجات أكثر تعقيدًا، وانخفاض معدلات النجاة، وارتفاع تكاليف الرعاية الصحية. وللتغلب على هذا العائق، ثمة حاجة إلى تطوير أدوات فعالة للفحص والتشخيص المبكر. يُمكن أن يُحسّن الكشف المبكر نتائج العلاج، ويُخفض التكاليف، ويدفع في نهاية المطاف نمو السوق من خلال تمكين إدارة أكثر كفاءة لسرطانات الدم في مراحلها المبكرة التي يُمكن علاجها بشكل أفضل.

نطاق سوق أمراض الدم والأورام في الولايات المتحدة

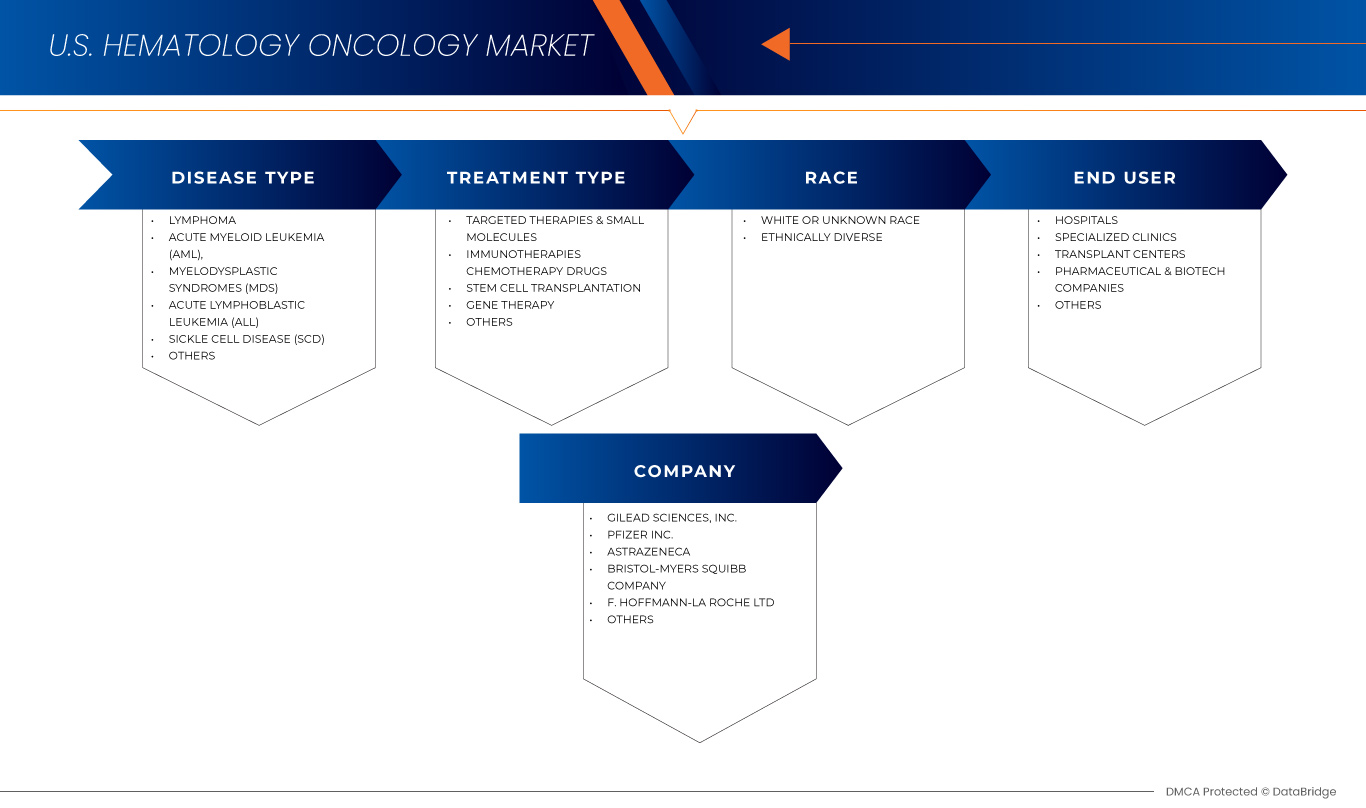

يُقسّم السوق بناءً على نوع المرض، ونوع العلاج، والعرق، والمستخدم النهائي. سيساعدك نمو هذه القطاعات على تحليل قطاعات النمو المتواضعة في الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع المرض

- الورم اللمفاوي

- سرطان الدم النقوي الحاد (AML)

- متلازمات خلل التنسج النقوي (MDS)

- سرطان الدم الليمفاوي الحاد (ALL)

- مرض فقر الدم المنجلي (SCD)

- آحرون

نوع العلاج

- العلاجات المستهدفة والجزيئات الصغيرة

- مثبطات التيروزين كيناز (TKIS)

- إيماتينيب

- داساتينيب

- نيلوتينيب

- إبروتينيب

- أكالابروتينيب

- الأجسام المضادة وحيدة النسيلة

- ريتوكسيماب

- أوبينوتوزوماب

- أوفاتوموماب

- داراتوموماب

- إيلوتوزوماب

- مثبطات البروتيازوم

- بورتيزوميب

- كارفيلزوميب

- إكسازوميب

- مثبطات Bcl2

- مثبطات Flt3

- ميدوستورين

- جيلتيريتينيب

- مثبطات IDH

- مثبطات جاك

- آحرون

- مثبطات التيروزين كيناز (TKIS)

- العلاجات المناعية

- علاج الخلايا المتنقلة

- تيساجينليكليوسيل

- أكسيبتاجين سيلولوسيل

- بريكسوكابتاجين أوتوليوسيل

- ليسوكابتاجين ماراليوسيل

- مثبطات نقاط التفتيش المناعية

- بيمبروليزوماب

- نيفولوماب

- الأجسام المضادة ثنائية التخصص

- بليناتوموماب

- موسونيتوزوماب

- العلاج بالسيتوكين

- الإنترفيرونات

- الإنترلوكينات

- آحرون

- علاج الخلايا المتنقلة

- أدوية العلاج الكيميائي

- عوامل الألكلة

- سيكلوفوسفاميد

- الكلورامبوسيل

- بينداموستين

- مضادات الأيض

- سيتارابين (Ara C)

- ميثوتريكسات

- فلودارابين

- 6-ميركابتوبورين

- أنثراسيكلين

- دوكسوروبيسين

- داونوروبيسين

- إيداروبيسين

- مثبطات توبوإيزوميراز

- إيتوبوسيد

- توبوتيكان

- قلويدات فينكا

- فينكريستين

- فينبلاستين

- آحرون

- عوامل الألكلة

- زراعة الخلايا الجذعية

- زراعة الخلايا الجذعية الذاتية

- زراعة الخلايا الجذعية الخيفية

- المتبرع ذو الصلة المتطابقة (MRD)

- متبرع غير مرتبط متطابق (MUD)

- متبرع متطابق الصبغة

- آحرون

- العلاج الجيني

- العلاجات القائمة على كريسبر-كاس9

- لينتيغلوبين Bb305

- آحرون

- آحرون

سباق

- عرق أبيض أو غير معروف

- متنوع عرقيا

- أسود أو أمريكي من أصل أفريقي

- إسباني

- آسيوي أو من جزر المحيط الهادئ (بما في ذلك هاواي)

- أمريكي هندي أو من سكان ألاسكا الأصليين

- أعراق متعددة

المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز زراعة الأعضاء

- شركات الأدوية والتكنولوجيا الحيوية

- آحرون

حصة سوق أمراض الدم والأورام في الولايات المتحدة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وتواجدها في منطقة آسيا والمحيط الهادئ، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة في سوق أمراض الدم والأورام في الولايات المتحدة الأمريكية العاملة في السوق هي:

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة AbbVie (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- أسترازينيكا (المملكة المتحدة)

- سانوفي (فرنسا)

- معهد دانا فاربر للسرطان (الولايات المتحدة)

- جامعة جونز هوبكنز (الولايات المتحدة)

- مستشفى جونز هوبكنز (الولايات المتحدة)

- نظام جونز هوبكنز الصحي (الولايات المتحدة)

- صحة جامعة كاليفورنيا في لوس أنجلوس (الولايات المتحدة)

- كلية طب ستانفورد (الولايات المتحدة)

- مركز إم دي أندرسون للسرطان بجامعة تكساس (الولايات المتحدة)

- مركز ميموريال سلون كيترينج للسرطان (الولايات المتحدة)

- مدينة الأمل (الولايات المتحدة)

- مستشفى الأطفال في فيلادلفيا (الولايات المتحدة)

- مركز فريد هاتشينسون للسرطان (الولايات المتحدة)

- شركة فيرتكس للأدوية (الولايات المتحدة)

- شركة كريسبر ثيرابيوتكس (سويسرا)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة بلو بيرد بيو (الولايات المتحدة)

- إيديتاس ميديسين (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- عيادة كليفلاند (الولايات المتحدة)

- ليلي (الولايات المتحدة)

- شركة أستيلاس فارما (اليابان)

- شركة باير إيه جي (ألمانيا)

- مؤسسة مايو للتعليم والبحث الطبي (MFMER) (الولايات المتحدة)

- مجموعة DKMS gGmbH (ألمانيا)

- المركز الطبي لجامعة شيكاغو (الولايات المتحدة)

- مركز روزويل بارك الشامل للسرطان (الولايات المتحدة)

- جامعة يوتا للصحة (الولايات المتحدة)

- مركز نوريس الشامل للسرطان بجامعة جنوب كاليفورنيا (الولايات المتحدة)

- المركز الطبي لجامعة فاندربيلت (الولايات المتحدة)

- مركز موفيت للسرطان (الولايات المتحدة)

- مركز فريد هاتشينسون للسرطان (الولايات المتحدة)

أحدث التطورات في سوق أمراض الدم والأورام في الولايات المتحدة

- في ديسمبر 2024، أظهرت نتائج تجربة AbbVie السريرية لدواء إبكوريتاماب (DuoBody CD3xCD20)، وهو جسم مضاد ثنائي التخصص مُهاجم للخلايا التائية، طورته شركة AbbVie. وقد أظهرت تحليلات البيانات الحديثة من التجارب السريرية أن إبكوريتاماب يُحفز استجابات كاملة ودائمة، سواءً كعلاج وحيد أو مع علاجات أخرى، لدى مرضى ليمفوما الخلايا البائية الكبيرة المنتشرة (DLBCL). في تجربة EPCORE NHL-2 من المرحلة 1ب/2، حقق إبكوريتاماب، المُدمج مع ريتوكسيماب وسيكلوفوسفاميد ودوكسوروبيسين وفينكريستين وبريدنيزون (R-CHOP)، معدل استجابة إجمالية (ORR) بلغ 100% ومعدل استجابة كاملة (CR) بلغ 87%. بالإضافة إلى ذلك، أظهرت تجربة EPCORE NHL-1 من المرحلة 2 أن 41% من المرضى حققوا استجابة كاملة، مع استمرار استجابة ما يُقدر بـ 52% منهم بعد ثلاث سنوات.

- في ديسمبر 2024، أظهرت نتائج تجربة AbbVie السريرية لدواء إبكوريتاماب (DuoBody CD3xCD20)، وهو جسم مضاد تجريبي ثنائي التخصص مُهاجم للخلايا التائية، طورته شركة AbbVie. أظهرت نتائج التجارب السريرية الحديثة معدلات استجابة عالية لدى مرضى اللمفوما الجريبية المتكررة أو المقاومة للعلاج (R/R). في تجربة EPCORE NHL-2 من المرحلة 1b/2، حقق إبكوريتاماب، المُدمج مع ليناليدوميد وريتوكسيماب (R²)، معدل استجابة إجمالية (ORR) بلغ 96% ومعدل استجابة كاملة (CR) بلغ 87% لدى 111 مريضًا، بمتوسط متابعة لأكثر من عامين. تُبرز هذه النتائج الفوائد المُحتملة لإبكوريتاماب في علاج مرضى اللمفوما الجريبية المتكررة أو المقاومة للعلاج، وتدعم تقييمه المُستمر في تجربة محورية من المرحلة 3.

- في ديسمبر 2022، تمت الموافقة على دواء يسكارتا (أكسيكابتاجين سيلولوسيل) في اليابان كعلاج أولي لسرطان الغدد الليمفاوية البائية الكبيرة المتكرر/المقاوم للعلاج. توسّع هذه الموافقة نطاق استخدام يسكارتا ليشمل المرضى الذين لم يستجيبوا للعلاجات السابقة. يسكارتا هو علاج بالخلايا التائية CAR T cells، يُعدّل الخلايا التائية للمريض لاستهداف الخلايا البائية السرطانية وتدميرها. تُتيح هذه الموافقة خيارًا علاجيًا واعدًا للمرضى المصابين بهذا النوع العدواني من سرطان الغدد الليمفاوية، مما يُتيح إمكانية تحسين النتائج من خلال استهداف الخلايا السرطانية بفعالية أكبر، مما يُساعد في تلبية حاجة ملحة غير مُلباة في مجال رعاية الأورام.

- في ديسمبر 2022، أعلنت شركة كايت عن استحواذها على شركة تيمنيتي ثيرابيوتكس لتطوير الجيل القادم من علاجات الخلايا التائية ذات مستقبلات الكاريرا في علاج السرطان. يهدف هذا الاستحواذ إلى تعزيز قدرات كايت في علاجات السرطان المبتكرة، مع التركيز بشكل خاص على تحسين فعالية علاجات الخلايا التائية ذات مستقبلات الكاريرا وإمكانية الوصول إليها. من خلال دمج خبرة تيمنيتي في العلاج المناعي والعلاجات الخلوية، يسعى هذا التعاون إلى مواجهة تحديات علاج الأورام الصلبة وتوسيع الخيارات العلاجية لمرضى السرطان، مما يمنح الأمل في علاجات أكثر تخصيصًا واستدامة وفعالية في مجال الأورام. تعزز هذه الخطوة ريادة كايت في مجال العلاج المناعي للسرطان.

- في ديسمبر 2022، عززت بيانات دراسة ZUMA-7 إمكانات دواء يسكارتا (أكسيكابتاجين سيلولوسيل) كعلاج أولي لسرطان الغدد الليمفاوية كبير الخلايا البائية، سواءً كان متكررًا أو مقاومًا للعلاج. وأظهرت الدراسة أن يسكارتا، وهو علاج بالخلايا التائية CAR T، قد حسّن بشكل ملحوظ معدلات البقاء على قيد الحياة دون تطور المرض مقارنةً بالعلاج الكيميائي التقليدي. تدعم هذه النتائج استخدام يسكارتا كعلاج فعال من الخط الأول، مقدمًا خيارًا جديدًا لمرضى سرطان الغدد الليمفاوية العدواني الذين لديهم خيارات علاجية محدودة. وتُبرز الأدلة المتزايدة قدرة هذا العلاج على تحسين نتائج المرضى وتغيير مشهد علاج هذا السرطان المُعقّد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أمراض الدم والأورام في الولايات المتحدة

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 سوق أمراض الدم والأورام في الولايات المتحدة: النطاق الجغرافي

2.3 سوق أمراض الدم والأورام في الولايات المتحدة: السنوات المدروسة للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 سوق أمراض الدم والأورام في الولايات المتحدة: النمذجة متعددة المتغيرات

2.7 شبكة موقع سوق DBMR

2.8 تحليل حصة البائع

2.9 المصادر الثانوية

2.1 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل البستال

4.2 تحليل القوى الخمس لبورتر

4.3 رؤى الصناعة

4.4 ممارسة الصحة العقلية والجسدية، والسجلات الإلكترونية، وبرامج الصحة الإلكترونية لأمراض الأورام/الإيدز/الأمراض النادرة

4.4.1 الأنشطة الترويجية للشركات

4.5 نظام العطاءات والمبادئ التوجيهية السريرية

4.5.1 تنظيم نظام المناقصات

4.5.2 المبادئ التوجيهية السريرية (المستشفى الوطني/الإقليمي/المحلي)

4.5.2.1 المبادئ التوجيهية الوطنية (الموحدة في جميع أنحاء الولايات المتحدة)

4.5.2.2 المبادئ التوجيهية الإقليمية (على مستوى الدولة وعلى مستوى مؤسسات البحث)

4.5.2.3 إرشادات المستشفيات المحلية (البروتوكولات الخاصة بالمؤسسة)

4.6 خصائص السوق (لامركزية/ مجزأة للغاية)

5 عدد التجارب السريرية الجارية لكل نوع من أنواع العلاج

5.1 العلاجات المستهدفة والجزيئات الصغيرة

5.1.1 مثبطات التيروزين كيناز (TKIS)

5.1.2 الأجسام المضادة أحادية النسيلة

5.2 العلاجات المناعية

5.2.1 العلاج بالخلايا الجذعية

5.2.2 مثبطات نقاط التفتيش المناعية

5.2.3 العلاج بالسيتوكين

5.3 أدوية العلاج الكيميائي

5.3.1 عوامل الألكلة

5.3.2 الأنثراسيكلينات

5.3.3 مثبطات توبويزوميراز

5.3.4 قلويدات الفينكا

5.4 زراعة الخلايا الجذعية

5.4.1 زراعة الخلايا الجذعية الذاتية

5.4.2 زراعة الخلايا الجذعية المتماثلة

5.5 العلاج الجيني

5.6 أدوية إضافية حسب المتطلبات

5.6.1 فينيتيكلاكس HMA

5.6.2 خلايا CAR NK

5.6.3 مثبطات مينين

6 التخصيص

6.1 تصنيف العلاج

6.1.1 غرض العلاج

6.1.1.1 العلاجات التي تؤخر عملية الزرع

6.1.1.2 العلاجات التي توسع نطاق الإشارة لعملية الزرع

6.1.2 تحليل التكلفة

6.2 اتجاهات السوق والصناعة والتوقعات

6.3 التحول في إعدادات الرعاية

6.4 أنواع العلاج حسب المتطلبات

6.4.1 تركيبة فينيتوكلاتس (HMA)

6.4.2 خلايا CAR NK

6.5 مقدمو الرعاية الصحية والمرافق الصحية

6.5.1 سوق مقدمي الخدمة:

6.5.1.1 إجمالي سوق مقدمي الخدمات الذين يمكن معالجتهم لأورام الدم الخبيثة (سرطان الدم النقوي الحاد، سرطان الدم الليمفاوي الحاد، خلل التنسج النقوي المتعدد، فقر الدم اللاتنسجي، مرض فقر الدم المنجلي)

6.5.1.2 عدد أطباء أمراض الدم/الأورام الذين يعالجون هذه الحالات

6.5.1.3 التوزيع الجغرافي لهؤلاء المزودين

6.5.1.4 مقدمو الخدمات الذين يمارسون في مراكز غير متخصصة في زراعة الأعضاء ويحتاجون إلى إحالة المرضى خارجيًا لإجراء عمليات زراعة الأعضاء

6.5.2 اتجاهات مرافق الرعاية الصحية:

6.5.2.1 عدد مرافق الرعاية الصحية المجهزة لتقديم كل علاج

6.5.2.2 الاتجاهات الجغرافية في عدد مرافق الرعاية الصحية على مدى سنوات محددة

6.5.3 مراكز زراعة الأعضاء

7 سوق أمراض الدم والأورام في الولايات المتحدة: اللوائح

8 نظرة عامة على السوق

8.1 برامج التشغيل

8.1.1 التطورات في تقنيات التشخيص التي تُحدث تحولاً في أساليب الكشف والعلاج في مجال أمراض الدم والأورام

8.1.2 تطوير العلاجات المستهدفة والعلاجات المناعية في رعاية أمراض الدم والأورام

8.1.3 تعزيز ممارسات طب أمراض الدم والأورام وتحسين كفاءة العلاج ونتائج المرضى

8.2 القيود

8.2.1 عدم امتثال المريض لأنظمة العلاج في رعاية أمراض الدم والأورام

8.2.2 عدم الكشف المبكر في أمراض الدم والأورام يعيق التقدم

8.3 الفرص

8.3.1 ارتفاع معدلات الإصابة بالسرطان يؤدي إلى زيادة الطلب على العلاجات

8.3.2 زيادة عدد الشراكات التعاونية التي تُسرّع التقدم في علاجات السرطان

8.4 التحديات

8.4.1 ارتفاع التكاليف المرتبطة بعلاجات السرطان

8.4.2 نقص المتخصصين في الرعاية الصحية المدربين في أمراض الدم والأورام

9 سوق علاجات الدم والأورام في الولايات المتحدة، حسب نوع المرض

9.1 نظرة عامة

9.2 الورم اللمفاوي

9.3 سرطان الدم النخاعي الحاد (AML)

9.4 متلازمات خلل التنسج النقوي (MDS)

9.5 سرطان الدم الليمفاوي الحاد (ALL)

9.6 مرض فقر الدم المنجلي (SCD)

9.7 آخرون

10 سوق أمراض الدم والأورام في الولايات المتحدة، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 المستشفيات

10.3 العيادات المتخصصة

10.4 مراكز زراعة الأعضاء

10.5 شركات الأدوية والتكنولوجيا الحيوية

10.6 آخرون

11 سوق أمراض الدم والأورام في الولايات المتحدة، حسب العرق

11.1 نظرة عامة

11.2 العرق الأبيض أو غير المعروف

11.3 التنوع العرقي

11.3.1 أمريكي أسود أو أفريقي

11.3.2 من أصل إسباني

11.3.3 الآسيوي أو جزر المحيط الهادئ (بما في ذلك هاواي)

11.3.4 أمريكي هندي أو من سكان ألاسكا الأصليين

11.3.5 سباقات متعددة

12 سوق أمراض الدم والأورام في الولايات المتحدة، حسب نوع العلاج

12.1 نظرة عامة

12.2 العلاجات المستهدفة والجزيئات الصغيرة

12.2.1 مثبطات التيروزين كيناز (TKIS)

12.2.1.1 إيماتينيب

12.2.1.2 داساتينيب

12.2.1.3 نيلوتينيب

12.2.1.4 إبروتينيب

12.2.1.5 أكالابروتينيب

12.2.2 الأجسام المضادة أحادية النسيلة

12.2.2.1 ريتوكسيماب

12.2.2.2 أوبينوتوزوماب

12.2.2.3 أوفاتوموماب

12.2.2.4 داراتوموماب

12.2.2.5 إيلوتوزوماب

12.2.3 مثبطات البروتيازوم

12.2.3.1 بورتيزوميب

12.2.3.2 كارفيلزوميب

12.2.3.3 إكسازوميب

12.2.4 مثبطات FLT3

12.2.4.1 ميدوستورين

12.2.4.2 جيلتيريتينيب

12.3 العلاجات المناعية

12.3.1 العلاج بالخلايا الجذعية

12.3.1.1 تيساجينليكليوسيل

12.3.1.2 أكسيبتاجين سيلولوسيل

12.3.1.3 بريكسوكابتاجين أوتوليوسيل

12.3.1.4 ليسوكابتاجين ماراليوسيل

12.3.2 مثبطات نقاط التفتيش المناعية

12.3.2.1 بيمبروليزوماب

12.3.2.2 نيفولوماب

12.3.3 الأجسام المضادة ثنائية النوع

12.3.4 العلاج بالسيتوكين

12.3.4.1 الإنترفيرونات

12.3.4.2 الإنترلوكينات

12.3.4.3 آخرون

12.4 أدوية العلاج الكيميائي

12.4.1 عوامل الألكلة

12.4.1.1 سيكلوفوسفاميد

12.4.1.2 الكلورامبوسيل

12.4.1.3 بينداموستين

12.4.2 مضادات الأيض

12.4.2.1 سيتارابين (ARA C)

12.4.2.2 ميثوتريكسات

12.4.2.3 فلودارابين

12.4.2.4 ميركابتوبورين

12.4.3 الأنثراسيكلينات

12.4.3.1 دوكسوروبيسين

12.4.3.2 داونوروبيسين

12.4.3.3 إيداروبيسين

12.4.4 مثبطات توبويزوميراز

12.4.4.1 إيتوبوسيد

12.4.4.2 توبوتيكان

12.4.5 قلويدات فينكا

12.4.5.1 فينكريستين

12.4.5.2 فينبلاستين

12.5 زراعة الخلايا الجذعية

12.5.1 زراعة الخلايا الجذعية الذاتية

12.5.2 زراعة الخلايا الجذعية المتماثلة

12.5.2.1 المتبرع ذو الصلة المتطابق (MRD)

12.5.2.2 متبرع غير مرتبط متطابق (MUD)

12.5.2.3 متبرع متماثل الصبغيات

12.5.2.4 آخرون

12.6 العلاج الجيني

12.6.1 العلاجات القائمة على CRISPR-CAS9

12.6.2 لينتيغلوبين BB305

12.6.3 آخرون

13 سوق أمراض الدم والأورام في الولايات المتحدة: مشهد الشركة

13.1 تحليل أسهم الشركة: الولايات المتحدة

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 شركة جيلياد للعلوم

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 محفظة المنتجات

15.1.4 التطورات الأخيرة

15.2 شركة ABBVIE

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 محفظة المنتجات

15.2.4 التطورات الأخيرة

15.3 شركة تاكيدا للأدوية المحدودة.

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 محفظة منتجات خط الأنابيب

15.3.4 الأخبار الحديثة

15.4 أسترازينيكا

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 محفظة المنتجات

15.4.4 التطورات الأخيرة

15.5 سانوفي

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل الإيرادات

15.5.3 محفظة المنتجات

15.5.4 التطورات الأخيرة

15.6 شركة أستيلاس فارما

15.6.1 لمحة عامة عن الشركة

15.6.2 تحليل الإيرادات

15.6.3 محفظة المنتجات

15.6.4 التطورات الأخيرة

15.7 باير ايه جي

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 محفظة المنتجات

15.7.4 التطورات الأخيرة

15.8 شركة بلو بيرد بيو

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة المنتجات

15.8.4 التطورات الأخيرة

15.9 شركة بريستول مايرز سكويب

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 آخر الأخبار

15.1 مدينة الأمل.

15.10.1 لمحة عامة عن الشركة

15.10.2 محفظة الخدمات

15.10.3 التطورات الأخيرة

15.11 عيادة كليفلاند تاوسيج للسرطان

15.11.1 لمحة عامة عن الشركة

15.11.2 محفظة الخدمات

15.11.3 التطورات الأخيرة

15.12 كريسبر ثيرابيوتكس

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة المنتجات

15.12.4 التطورات الأخيرة

15.13 معهد دانا فاربر للسرطان، ش.م.م.

15.13.1 لمحة عامة عن الشركة

15.13.2 محفظة الخدمات

15.13.3 التطورات الأخيرة

15.14 مجموعة دي كيه إم إس جي جي إم بي إتش

15.14.1 لمحة عامة عن الشركة

15.14.2 محفظة المنتجات

15.14.3 التطورات الأخيرة

15.15 تحرير الطب

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 آخر الأخبار

15.16 شركة إيلي ليلي

15.16.1 لمحة عامة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التطورات الأخيرة

15.17 ف. هوفمان-لا روش المحدودة.

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 محفظة المنتجات

15.17.4 التطورات الأخيرة

15.18 مركز فريد هاتشينسون للسرطان

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة الخدمات

15.18.3 التطورات الأخيرة

15.19 مؤسسة مايو للتعليم والبحث الطبي (MFMER)

15.19.1 لمحة عامة عن الشركة

15.19.2 محفظة المنتجات

15.19.3 التطورات/الأخبار الأخيرة

15.2 مركز ميموريال سلون كيترينج للسرطان

15.20.1 لمحة عامة عن الشركة

15.20.2 محفظة الخدمات

15.20.3 التحديثات الأخيرة

15.21 شركة ميرك وشركاه المحدودة

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 محفظة المنتجات

15.21.4 التطورات الأخيرة

15.22 مركز موفيت للسرطان

15.22.1 لمحة عامة عن الشركة

15.22.2 محفظة المنتجات

15.22.3 التطورات/الأخبار الأخيرة

15.23 شركة نوفارتيس ايه جي

15.23.1 لمحة عامة عن الشركة

15.23.2 تحليل الإيرادات

15.23.3 محفظة المنتجات

15.23.4 التطورات الأخيرة

15.24 شركة فايزر

15.24.1 لمحة عامة عن الشركة

15.24.2 تحليل الإيرادات

15.24.3 محفظة المنتجات

15.24.4 التطورات الأخيرة

15.25 شركة ريجينيرون للأدوية

15.25.1 لمحة عامة عن الشركة

15.25.2 تحليل الإيرادات

15.25.3 محفظة المنتجات

15.25.4 التطورات الأخيرة

15.26 مركز روزويل بارك الشامل لعلاج السرطان

15.26.1 لمحة عامة عن الشركة

15.26.2 محفظة الخدمات

15.26.3 التطورات الأخيرة

15.27 طب ستانفورد

15.27.1 لمحة عامة عن الشركة

15.27.2 محفظة الخدمات

15.27.3 التحديثات الأخيرة

15.28 جامعة جونز هوبكنز، ومستشفى جونز هوبكنز، ونظام جونز هوبكنز الصحي

15.28.1 لمحة عامة عن الشركة

15.28.2 محفظة المنتجات

15.28.3 التطورات الأخيرة

15.29 المركز الطبي بجامعة شيكاغو

15.29.1 لمحة عامة عن الشركة

15.29.2 محفظة الخدمات

15.29.3 التطورات الأخيرة

15.3 مركز إم دي أندرسون للسرطان بجامعة تكساس

15.30.1 لمحة عن الشركة

15.30.2 محفظة الخدمات

15.30.3 آخر التحديثات/الأخبار

15.31 مستشفى الأطفال في فيلادلفيا

15.31.1 لمحة عامة عن الشركة

15.31.2 محفظة الخدمات

15.31.3 التطورات الأخيرة

15.32 صحة جامعة كاليفورنيا في لوس أنجلوس

15.32.1 لمحة عامة عن الشركة

15.32.2 محفظة المنتجات

15.32.3 التطورات/الأخبار الأخيرة

15.33 جامعة يوتا للصحة

15.33.1 لمحة عامة عن الشركة

15.33.2 محفظة الخدمات

15.33.3 التطورات الأخيرة

15.34 USC NORRIS الشامل للسرطان

15.34.1 لمحة عامة عن الشركة

15.34.2 محفظة المنتجات

15.34.3 التطورات/الأخبار الأخيرة

15.35 مركز فاندربيلت-إنغرام للسرطان

15.35.1 لمحة عامة عن الشركة

15.35.2 محفظة المنتجات

15.35.3 التطورات الأخيرة

15.36 شركة فيرتكس للأدوية

15.36.1 لمحة عامة عن الشركة

15.36.2 تحليل الإيرادات

15.36.3 محفظة المنتجات

15.36.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1: سوق علاجات الأورام الدموية في الولايات المتحدة، حسب نوع المرض، 2018-2035 (مليون دولار أمريكي)

الجدول 2: سوق علاجات الدم والأورام في الولايات المتحدة، حسب المستخدم النهائي، 2018-2035 (مليون دولار أمريكي)

الجدول 3: سوق علاجات الأورام الدموية في الولايات المتحدة، حسب العرق، 2018-2035 (مليون دولار أمريكي)

الجدول 4: التنوع العرقي في سوق علاج الأورام وأمراض الدم في الولايات المتحدة، حسب الفئة، 2018-2035 (مليون دولار أمريكي)

الجدول 5: سوق علاج الأورام الدموية في الولايات المتحدة، حسب نوع العلاج، 2018-2035 (مليون دولار أمريكي)

الجدول 6: العلاجات المستهدفة والجزيئات الصغيرة في سوق الأورام الدموية في الولايات المتحدة، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 7: مثبطات التيروزين كيناز الأمريكية (TKIS) في سوق الأورام الدموية، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 8: الأجسام المضادة أحادية النسيلة الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 9: مثبطات البروتيازوم الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 10: مثبطات FLT3 الأمريكية في سوق الأورام الدموية، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 11: سوق العلاجات المناعية الأمريكية في أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 12: علاج الخلايا الجذعية الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 13: مثبطات نقاط التفتيش المناعية الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 14: الأجسام المضادة ثنائية التخصص في سوق أمراض الدم والأورام الأمريكية، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 15: سوق علاج السيتوكينات الأمريكي في أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 16: أدوية العلاج الكيميائي الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 17 عوامل الألكلة الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 18: مضادات الأيض الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 19: سوق الأنثراسيكلينات الأمريكية في أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 20: مثبطات توبويزوميراز الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 21: قلويدات الفينكا الأمريكية في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 22: زراعة الخلايا الجذعية في سوق أمراض الدم والأورام في الولايات المتحدة، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 23 زراعة الخلايا الجذعية المتماثلة في الولايات المتحدة في سوق أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

الجدول 24: سوق العلاج الجيني في الولايات المتحدة الأمريكية في مجال أمراض الدم والأورام، حسب النوع، 2018-2035 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق أمراض الدم والأورام في الولايات المتحدة: التجزئة

الشكل 2: سوق أمراض الدم والأورام في الولايات المتحدة: تحليل البيانات المثلثية

الشكل 3: سوق أمراض الدم والأورام في الولايات المتحدة: تحليل DROC

الشكل 4: سوق أمراض الدم والأورام في الولايات المتحدة: تحليل السوق على مستوى الدولة

الشكل 5: سوق أمراض الدم والأورام في الولايات المتحدة: تحليل أبحاث الشركة

الشكل 6: سوق أمراض الدم والأورام في الولايات المتحدة: البيانات الديموغرافية للمقابلات

الشكل 7: سوق أمراض الدم والأورام في الولايات المتحدة: شبكة مواقع سوق DBMR

الشكل 8: سوق أمراض الدم والأورام في الولايات المتحدة: تحليل حصة البائعين

الشكل 9: سوق أمراض الدم والأورام في الولايات المتحدة: التجزئة

الشكل 10: التطورات في تقنيات التشخيص التي تُحدث تحولاً في أساليب الكشف عن الأورام وعلاجها في مجال أمراض الدم تُعزز نمو سوق أمراض الدم والأورام في الولايات المتحدة الأمريكية من عام 2025 إلى عام 2035

الشكل 11 من المتوقع أن يشكل قطاع الأورام اللمفاوية أكبر حصة في سوق الأورام الدموية في الولايات المتحدة في عامي 2025 و2035

الشكل 12 الملخص التنفيذي لسوق أمراض الدم والأورام في الولايات المتحدة

الشكل 13 القرارات الاستراتيجية

الشكل 14: ستة قطاعات تشكل سوق أمراض الدم والأورام في الولايات المتحدة، حسب نوع المرض (2024)

الشكل 15 تحليل DROC

الشكل 16: سوق علاجات الأورام وأمراض الدم في الولايات المتحدة الأمريكية: حسب نوع المرض، 2024

الشكل 17: سوق علاج الأورام وأمراض الدم في الولايات المتحدة: حسب نوع المرض، 2025 إلى 2035 (مليون دولار أمريكي)

الشكل 18: سوق علاج الأورام وأمراض الدم في الولايات المتحدة: حسب نوع المرض، ومعدل النمو السنوي المركب (2025-2035)

الشكل 19 سوق أمراض الدم والأورام في الولايات المتحدة: حسب نوع المرض، منحنى خط الحياة

الشكل 20 سوق علاجات الدم والأورام في الولايات المتحدة: حسب المستخدم النهائي، 2024

الشكل 21 سوق أمراض الدم والأورام في الولايات المتحدة: حسب المستخدم النهائي، 2025 إلى 2035 (مليون دولار أمريكي)

الشكل 22 سوق أمراض الدم والأورام في الولايات المتحدة: حسب المستخدم النهائي، معدل النمو السنوي المركب (2025-2035)

الشكل 23 سوق أمراض الدم والأورام في الولايات المتحدة: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 24: سوق علاج الأورام الدموية في الولايات المتحدة الأمريكية: حسب العرق، 2024

الشكل 25 سوق أمراض الدم والأورام في الولايات المتحدة: حسب العرق، 2025-2035 (مليون دولار أمريكي)

الشكل 26: سوق علاج الأورام وأمراض الدم في الولايات المتحدة: حسب العرق، ومعدل النمو السنوي المركب (2025-2035)

الشكل 27 سوق أمراض الدم والأورام في الولايات المتحدة: حسب العرق ومنحنى خط الحياة

الشكل 28 سوق علاج الأورام الدموية في الولايات المتحدة: حسب نوع العلاج، 2024

الشكل 29 سوق أمراض الدم والأورام في الولايات المتحدة: حسب نوع العلاج، 2025-2035 (مليون دولار أمريكي)

الشكل 30: سوق علاج الأورام الدموية في الولايات المتحدة: حسب نوع العلاج، معدل النمو السنوي المركب (2025-2035)

الشكل 31 سوق أمراض الدم والأورام في الولايات المتحدة: حسب نوع العلاج، منحنى خط الحياة

الشكل 32 سوق أمراض الدم والأورام في الولايات المتحدة: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.