Us Roofing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

تجزئة سوق الأسقف في الولايات المتحدة، حسب النوع (أسقف مائلة وأسقف مسطحة)، المواد (المعادن، البولي أوليفينات الحرارية اللدنة (TPO)، البلاط، مطاط EPDM، البيتومين المعدل، غشاء PVC، وغيرها)، الفئة (إعادة التسقيف، البناء الجديد، والخدمات)، المستخدم النهائي (سكني وتجاري)، قنوات التوزيع (المبيعات المباشرة وغير المباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

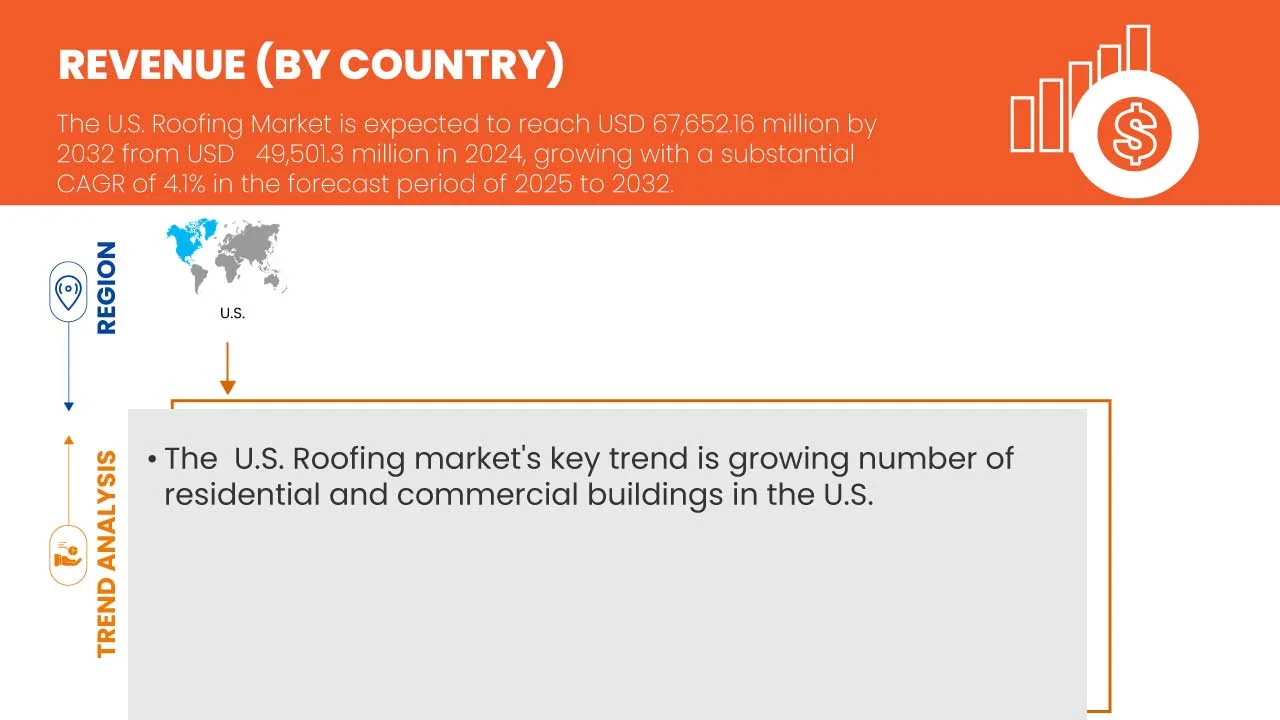

حجم سوق الأسقف في الولايات المتحدة

- بلغت قيمة سوق التسقيف في الولايات المتحدة 49.50 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 67.65 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة

- من المرجح أن ينمو السوق بشكل أساسي مدفوعًا بنشاط البناء المتزايد والطلب المتزايد على أنظمة التسقيف الموفرة للطاقة والاستثمارات المتزايدة في العقارات السكنية والتجارية

- يدعم هذا النمو عوامل رئيسية، مثل التطورات في مواد التسقيف المستدامة، وزيادة الوعي بأهمية التكيف مع تغير المناخ وقوانين البناء، وتزايد اعتماد تقنيات التسقيف المتكاملة مع الطاقة الشمسية والخضراء. كما أن الحوافز الحكومية للمباني الموفرة للطاقة، والحاجة إلى استبدال الأسقف بسبب تقادم البنية التحتية، ونمو مشاريع التنمية الحضرية، تُسرّع من توسع سوق التسقيف في الولايات المتحدة.

تحليل سوق الأسقف في الولايات المتحدة

- يشهد سوق الأسقف في الولايات المتحدة نموًا مطردًا، مدفوعًا بتزايد الطلب على حلول المباني الموفرة للطاقة، وتزايد أنشطة تجديد المساكن، وتطوير البنية التحتية. يدفع تقادم المساكن والظواهر المناخية المتكررة، مثل الأعاصير وحرائق الغابات وعواصف البَرَد، أصحاب المنازل والعقارات التجارية إلى الاستثمار في أنظمة أسقف متينة ومستدامة.

- بالإضافة إلى ذلك، يُسرّع التركيز المتزايد على معايير وشهادات البناء الأخضر من اعتماد مواد تسقيف صديقة للبيئة، بما في ذلك الأسطح الباردة والخضراء والمنتجات المُعاد تدويرها. ومع ذلك، لا تزال هناك تحديات في إدارة تقلبات أسعار المواد، ونقص العمالة، والتعامل مع قوانين البناء المعقدة في مختلف المناطق.

- يُعدّ تحوّل قطاع البناء نحو مواد مستدامة ومرنة دافعًا رئيسيًا، لا سيما مع سعي اللوائح الفيدرالية والولائية إلى بناء مبانٍ خالية من الطاقة ومبادرات خفض الكربون. تتماشى حلول الأسقف الحديثة مع هذا التوجه من خلال توفير عزل أفضل، وانعكاسية أفضل لأشعة الشمس، وتوافق أفضل مع أنظمة الطاقة الكهروضوئية. يؤثر الطلب المتزايد على أنظمة الأسقف التي تقلل من استهلاك الطاقة والبصمة الكربونية على ابتكار المنتجات وأداء دورة حياتها. كما يُسهم ارتفاع مطالبات التأمين ووعي حاملي وثائق التأمين بمواد الأسقف المقاومة للعواصف في زخم السوق.

- يستثمر كبار المصنّعين في تقنيات الجيل الجديد للأسقف، مثل الأغشية العاكسة، والطبقات السفلية الاصطناعية، والأسقف الشمسية المتكاملة، لتلبية معايير الأداء المتطورة. ويتم تمييز المنتجات من خلال التخصيص الجمالي، وتحسين كفاءة التركيب، وعروض الضمان المُحسّنة.

- من المتوقع أن تهيمن شريحة الأسقف المنحدرة على السوق بحصة تبلغ 56.69٪ في عام 2025 بسبب استخدامها على نطاق واسع في البناء السكني، وقدرات تصريف المياه الفائقة، والجاذبية الجمالية، والمتانة طويلة الأمد، والتفضيل القوي للمستهلكين للتصاميم المنحدرة التي تتحمل الظروف الجوية المتنوعة بشكل فعال.

نطاق التقرير وتقسيم سوق الأسقف في الولايات المتحدة

|

صفات |

رؤى رئيسية حول سوق الأسقف في الولايات المتحدة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأسقف في الولايات المتحدة

"التطورات التكنولوجية والتخصيص والحلول الجمالية النظيفة"

- من أبرز التوجهات في سوق الأسقف الأمريكية الطلب المتزايد على العلاجات التجميلية المُخصصة، مدفوعًا بتفضيل المستهلكين لنتائج طبيعية المظهر، ومشاكل البشرة المرتبطة بالعمر، واختلافات تشريح الوجه. يتزايد اعتماد العيادات والممارسين لبروتوكولات حقن خاصة بكل مريض، وتقنيات تصوير متطورة، وأدوات رسم خرائط الوجه، لتحقيق نتائج دقيقة تُلبي الأهداف الجمالية الفردية.

- يشهد السوق تزايدًا في اعتماد تقنيات حشو الجلد من الجيل الجديد، بما في ذلك الحشوات الهجينة، والمحفزات الحيوية القائمة على حمض الهيالورونيك، والتركيبات ثنائية المفعول التي تجمع بين تكثيف البشرة وتجديد شبابها. تُحسّن هذه الابتكارات النتائج السريرية من خلال توفير تأثيرات تدوم طويلًا، وتقليل فترة التعافي، وتعزيز مستويات السلامة. على سبيل المثال، تكتسب حشوات حمض الهيالورونيك (RHA) وحشوات حمض الهيالورونيك المُضاف إليها الليدوكايين أو مضادات الأكسدة شعبيةً متزايدةً بفضل اندماجها السلس وتقليلها لانزعاج ما بعد العلاج.

- في عام ٢٠٢٤، أطلقت شركات مثل ريفانس وتيوكسان منتجات حشو مُستهدفة مُصممة لمناطق الوجه التي تتطلب حركةً عالية، مثل المنطقة حول الفم ومنطقة أسفل العين، لمعالجة مشاكل التجاعيد الديناميكية وفقدان الحجم دون المساس بتعبيرات الوجه. غالبًا ما تتضمن هذه التركيبات تقنيات حمض الهيالورونيك المتشابكة للتحكم في الانتشار وتقليل التورم، مما يُناسب كلًا من المستخدمين الجدد والمرضى ذوي الخبرة الذين يبحثون عن تحسينات دقيقة ومُحسّنة.

- يدمج كبار اللاعبين منصات الاستشارة المدعومة بالذكاء الاصطناعي وأدوات المعاينة القائمة على الواقع المعزز في الممارسات السريرية، مما يُمكّن الممارسين من نمذجة النتائج المتوقعة وتوجيه المرضى خلال رحلتهم التجميلية. وفي الوقت نفسه، يستخدم المصنعون الطباعة ثلاثية الأبعاد وتقنيات الموائع الدقيقة لتطوير منتجات حشو متسقة وعالية النقاء، مما يُحسّن جودة الدفعات ويُقلل من تباين الحقن.

- مع تزايد الوعي بمكونات المنتجات وسلامتها على المدى الطويل، يتزايد الطلب على حقن "الجمال النظيف" - وهي مواد مالئة خالية من المكونات المشتقة من الحيوانات والإضافات الصناعية والمواد الحافظة. ويستجيب المصنعون لهذا الطلب بالاستثمار في تركيبات نباتية معتمدة، خالية من الكائنات المعدلة وراثيًا، وقابلة للتحلل الحيوي بالكامل.

- مع تزايد تطور الهيئات التنظيمية والمستخدمين النهائيين، تُولي العلامات التجارية للحقن التجميلية الأولوية للشفافية والتحقق السريري وتطوير منتجات متوافقة مع معايير الحوكمة البيئية والاجتماعية والمؤسسية. ويشمل ذلك نشر بيانات السلامة والفعالية المُراجعة من قِبل الأقران، وتنفيذ مبادرات إنتاج خالية من الكربون، ومواءمة رسائل العلامة التجارية مع فلسفات الاستدامة والعلاج الأخلاقي، مما يُسهم في بناء ثقة أكبر لدى المستهلكين وولاءً أكبر للعلامة التجارية في أسواق آسيا والمحيط الهادئ.

ديناميكيات سوق الأسقف في الولايات المتحدة

سائق

ارتفاع معدلات بدء بناء المساكن ودورات إعادة تسقيف المنازل بشكل منتظم

- يُعدّ ارتفاع بدء بناء المساكن ونشاط إعادة تسقيف المنازل المتوقع عاملين أساسيين في توسع سوق الأسقف في الولايات المتحدة. ويؤدي نمو بناء المنازل العائلية والمتعددة إلى زيادة مطردة في الطلب على تركيبات الأسقف الجديدة، بينما تضمن دورة الحياة الطبيعية للأسقف الحالية تدفقًا متكررًا من مشاريع الاستبدال.

- هذه الديناميكية المزدوجة - البناء الجديد المقترن بالاستبدال الدوري - تخلق هيكل طلب متوازنًا ومرنًا. تُبرز بيانات مكتب الإحصاء الأمريكي الأخيرة الزيادات المستمرة في نشاط البناء السكني، مما يعزز القوة الكامنة للقطاع.

- لا يستفيد قطاع تسقيف المنازل من النمو الهيكلي في قطاع الإسكان فحسب، بل يستفيد أيضًا من الاتجاهات الديموغرافية والتحضرية التي تُحفّز التنمية المستدامة. ويساهم تقادم مخزون المساكن في العديد من المناطق في زيادة حجم مشاريع إعادة تسقيف المنازل، مما يضمن للمقاولين والموردين استمرارية العمل.

- تعمل هذه العوامل مجتمعة على إرساء ارتفاع معدلات بدء بناء المساكن ودورات إعادة تسقيف الأسطح المتسقة كمحرك أساسي للنمو على المدى الطويل، مما يوفر الاستقرار للمصنعين والموزعين ومقدمي الخدمات في سوق تسقيف الأسطح في الولايات المتحدة.

ضبط النفس/التحدي

عدم استقرار سوق التأمين في الدول عالية المخاطر

- يُشكّل عدم استقرار سوق التأمين في الولايات عالية المخاطر تحديًا كبيرًا لسوق الأسقف في الولايات المتحدة. فمع تفاقم الكوارث المناخية - حرائق الغابات والأعاصير والعواصف الحملية - انسحبت شركات التأمين من المناطق المعرضة للخطر، وألغت وثائق التأمين بناءً على عمر الأسقف أو موقعها، ورفعت أقساط التأمين بشكل حاد.

- يزيد هذا الاضطراب من تعرض أصحاب المنازل للخسائر غير المؤمنة، ويُثبط الاستثمار في تحديثات الأسقف، ويُعيق استمرارية أعمال الأسقف المعتمدة على الطلب على التجديد. في العديد من الولايات عالية المخاطر، تواجه شركات التأمين، التي تُعتبر الملاذ الأخير، ضغوطًا مالية، بينما تُسارع التشريعات وبرامج التخفيف إلى سد ثغرات السياسات. يجب على قطاع الأسقف التكيف مع بيئة متغيرة حيث يتقلص توافر التأمين حتى مع تزايد الحاجة إلى أسقف مرنة.

- يواجه متخصصو أعمال الأسقف انخفاضًا في الطلب (نظرًا لتخلي أصحاب المنازل عن المشاريع المعتمدة على التأمين) وحاجة ملحة لتقديم حلول مرنة تُعيد التأمين. لذلك، يجب على سوق الأسقف أن يتجه نحو استراتيجيات تجديد مستدامة تُقلل المخاطر، تدعم مرونة العقارات وتوفر التأمين في ظل هذه البيئة غير المستقرة.

نطاق سوق الأسقف في الولايات المتحدة

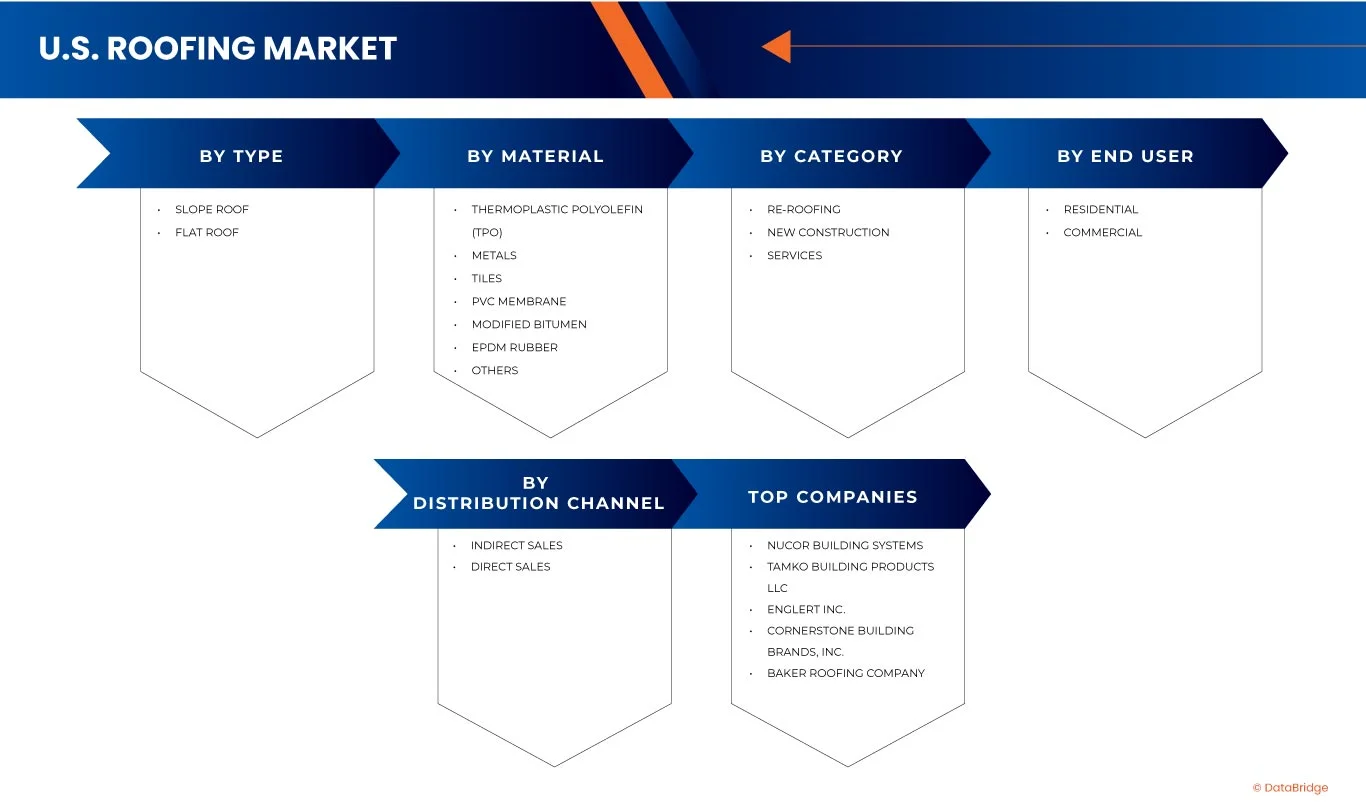

يتم تقسيم سوق التسقيف في الولايات المتحدة على أساس النوع والمادة والفئة والمستخدم النهائي وقناة التوزيع

• حسب النوع

بناءً على النوع، يُقسّم سوق الأسقف في الولايات المتحدة إلى أسقف مائلة وأسقف مسطحة. ومن المتوقع أن يهيمن قطاع الأسقف المائلة على سوق الأسقف في الولايات المتحدة بحلول عام 2025، بحصة سوقية تبلغ 56.69%. ويعود هذا التفوق في المقام الأول إلى انتشار استخدامه في المساكن، وخاصة في الضواحي والمناطق الريفية حيث تُفضّل التصاميم المائلة عادةً. كما أن خصائص تصريف المياه والثلوج الممتازة للأسقف المائلة تجعلها فعّالة للغاية في منع التسربات والأضرار الهيكلية. علاوة على ذلك، فإن جاذبيتها الجمالية، وتعدد استخداماتها المعمارية، وتفضيلها الراسخ من قِبَل المستهلكين، يعزز اعتمادها، ويضمن استمرار هيمنتها في قطاع الأسقف.

من المتوقع أن يُسجل قطاع الأسقف المنحدرة أسرع معدل نمو سنوي مركب بنسبة 4.5% بين عامي 2025 و2032، مما يعكس الطلب المتزايد عليه في قطاع البناء الأمريكي. ويدعم هذا النمو تنامي أنشطة البناء السكني، مدعومًا بالتوسع العمراني وزيادة الطلب على المساكن. كما أن التجديد والاستبدال المستمر للمساكن القديمة يُتيح فرصًا كبيرة لتركيب الأسقف المنحدرة. ويُظهر المستهلكون أيضًا تفضيلًا كبيرًا للتصاميم الجذابة جماليًا التي تُعزز جاذبية المنزل، في حين أن الأداء المتميز للأسقف المنحدرة في تصريف المياه والثلوج يُعزز من اعتمادها.

• حسب المادة

بناءً على المواد المستخدمة، يُقسّم سوق مواد التسقيف في الولايات المتحدة إلى البولي أوليفينات الحرارية اللدنة (TPO)، والمعادن، والبلاط، وأغشية PVC، والبيتومين المعدل، ومطاط EPDM، وغيرها. في عام 2025، من المتوقع أن يتصدر البولي أوليفينات الحرارية اللدنة (TPO) سوق مواد التسقيف في الولايات المتحدة بحصة سوقية تبلغ 23.09%. تُعزى هيمنته إلى مزايا متعددة، منها الفعالية من حيث التكلفة والكفاءة العالية في استخدام الطاقة، مما يجعله الخيار الأمثل لاحتياجات التسقيف الحديثة. تتميز أغشية TPO بخفة وزنها وسهولة تركيبها، مما يُقلل من وقت العمل والتكاليف. كما تُساعد خصائصها العاكسة على تقليل امتصاص الحرارة، مما يُقلل بشكل كبير من تكاليف تبريد المباني. مع تزايد الطلب في القطاعين التجاري والصناعي، تُسهم متانة TPO واستدامته في انتشاره على نطاق واسع في جميع أنحاء البلاد.

من المتوقع أن يُسجل قطاع البولي أوليفينات الحرارية البلاستيكية (TPO) أسرع معدل نمو سنوي مركب بنسبة 5.7% بين عامي 2025 و2032، مما يعكس شعبيته المتزايدة في سوق الأسقف في الولايات المتحدة. ويعود هذا النمو إلى تزايد أنشطة البناء السكني والحاجة المتزايدة لتجديد واستبدال المساكن القديمة. إن قدرة البولي أوليفينات الحرارية البلاستيكية على توفير كفاءة التكلفة، والجماليات العصرية، والأداء المستدام تجعلها جذابة للغاية للمستهلكين. علاوة على ذلك، فإن كفاءتها الممتازة في استخدام الطاقة، ومتانتها، وميزاتها منخفضة الصيانة، إلى جانب مقاومتها الفائقة لتسرب المياه والظروف الجوية، تُسرّع من انتشار استخدامها على نطاق واسع.

• حسب الفئة

بناءً على الفئة، يُقسّم سوق الأسقف في الولايات المتحدة إلى إعادة التسقيف، والإنشاءات الجديدة، والخدمات. في عام 2025، من المتوقع أن يهيمن قطاع إعادة التسقيف على سوق الأسقف في الولايات المتحدة بحصة سوقية تبلغ 68.00%. ويعود هذا الريادة بشكل كبير إلى النسبة الكبيرة من المباني السكنية والتجارية القديمة التي تتطلب استبدال الأسقف للحفاظ على سلامتها وكفاءتها. إضافةً إلى ذلك، تُسهم الأضرار المتكررة المرتبطة بالطقس، كالعواصف والأمطار الغزيرة والثلوج، في تسريع الطلب على حلول إعادة التسقيف. كما يستثمر المستهلكون بشكل متزايد في تحسينات الأسقف الموفرة للطاقة والمتينة، التي لا تُحسّن الأداء الهيكلي فحسب، بل تُسهم أيضًا في توفير التكاليف على المدى الطويل وتحسين الاستدامة.

من المتوقع أن يشهد قطاع البروتين أسرع معدل نمو سنوي مركب بنسبة 4.7٪ من عام 2025 إلى عام 2032، لاستبدال الأسقف بعد الأضرار المرتبطة بالطقس، وزيادة استثمارات المستهلكين في ترقيات الأسقف الموفرة للطاقة والمتينة.

• بواسطة المستخدم النهائي

على أساس المستخدم النهائي، يتم تقسيم سوق التسقيف في الولايات المتحدة إلى سكني وتجاري، وفي عام 2025، من المتوقع أن يهيمن القطاع السكني على حصة سوقية تبلغ 57.54٪، بسبب الطلب القوي على الإسكان، ومشاريع تجديد المنازل الجارية، وتفضيل المستهلك المتزايد لحلول التسقيف الجمالية والفعالة من حيث الطاقة، والحوافز الحكومية التي تدعم ممارسات البناء السكني المستدام في المجتمعات الضواحي والحضرية.

من المتوقع أن ينمو قطاع الإسكان السكني بأسرع معدل نمو سنوي مركب قدره 4.4% بين عامي 2025 و2032، مما يعكس الزخم القوي في قطاع الإسكان الأمريكي. ويعزز الطلب القوي على المنازل الجديدة، إلى جانب مشاريع التجديد والتعديل الجارية، الحاجة إلى حلول تسقيف عصرية. ويولي مالكو المنازل أهمية متزايدة للجمال والمتانة وكفاءة الطاقة عند اختيار مواد التسقيف. كما أن الحوافز والسياسات الحكومية التي تشجع على ممارسات البناء السكني المستدامة والصديقة للبيئة تعزز تبني هذه الحلول، لا سيما في المجتمعات الحضرية والضواحي، مما يعزز آفاق نمو هذا القطاع على المدى الطويل.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأسقف في الولايات المتحدة إلى مبيعات غير مباشرة ومبيعات مباشرة. في عام 2025، من المتوقع أن يهيمن قطاع المبيعات غير المباشرة على حصة سوقية تبلغ 77.78%، مدعومًا بالتواجد القوي للموزعين وتجار التجزئة، وتوافر أوسع للمنتجات من خلال شبكات الوكلاء الراسخة، واعتماد المقاولين على سلاسل التوريد التي توفر أسعارًا تنافسية، وعمليات شراء بالجملة، وتسليمًا أسرع في مواقع مشاريع متنوعة.

من المتوقع أن يُسجل قطاع المبيعات غير المباشرة أسرع معدل نمو سنوي مركب بنسبة 4.3% بين عامي 2025 و2032، مما يُبرز أهميته المتزايدة في سوق الأسقف في الولايات المتحدة. ويدعم هذا النمو التوافر الواسع للمنتجات من خلال شبكات راسخة من التجار والموزعين، مما يضمن وصولاً أوسع إلى السوق. ويعتمد المقاولون والبناؤون بشكل متزايد على هذه القنوات للحصول على أسعار تنافسية، ومزايا الشراء بالجملة، وتوافر المنتجات بشكل مستمر. علاوة على ذلك، تُمكّن قنوات المبيعات غير المباشرة من تسليم أسرع في مواقع المشاريع المتنوعة، مما يضمن الكفاءة وإنجاز المشاريع في الوقت المحدد، مما يُعزز دورهم في هذا القطاع.

سوق الأسقف في الولايات المتحدة - تحليل إقليمي

- يشهد سوق الأسقف في الولايات المتحدة نموًا مطردًا مدفوعًا بزيادة عمليات تجديد المساكن وتوسيع البنية التحتية التجارية والطلب على المواد الموفرة للطاقة والمقاومة للطقس

- تكتسب الابتكارات التكنولوجية، مثل الأسقف المتكاملة مع الطاقة الشمسية والأسقف العاكسة، زخمًا متزايدًا، مدعومةً بقوانين بناء أكثر صرامة وأهداف استدامة. ولا تزال شبكات التوزيع بالغة الأهمية، حيث تهيمن إعادة بناء الأسقف نظرًا لتقادم البنية التحتية وتكرار عمليات الاستبدال المرتبطة بالطقس، مما يُشكل ديناميكيات السوق.

حصة سوق الأسقف في الولايات المتحدة

صناعة التسقيف في الولايات المتحدة تقودها في المقام الأول شركات راسخة، بما في ذلك:

- أنظمة بناء نوكور (الولايات المتحدة)

- شركة تامكو لمنتجات البناء ذ.م.م (الولايات المتحدة)

- شركة إنجليرت (الولايات المتحدة)

- شركة كورنستون للعلامات التجارية للبناء (الولايات المتحدة)

- شركة بيكر للأسقف (الولايات المتحدة)

- أنظمة كارلايل سينتيك (الولايات المتحدة)

- شركة سيرتينتيد، ذ.م.م (الولايات المتحدة)

- شركة جي ايه اف (الولايات المتحدة)

- مجموعة كينغسبان (أيرلندا)

أحدث التطورات في سوق الأسقف في الولايات المتحدة

- في مايو 2025، سلّط تقرير سوق ألواح التسقيف في الولايات المتحدة الضوء على التبني السريع لتقنيات التسقيف الذكية، بما في ذلك ألواح التسقيف المدمجة بالطاقة الشمسية وأنظمة المراقبة القائمة على المستشعرات. ويركز المصنعون على المتانة والإنتاج الصديق للبيئة وكفاءة الطاقة لتلبية توقعات المستهلكين المتغيرة والضغوط التنظيمية، مما يدفع عجلة الابتكار في مواد التسقيف وممارسات التركيب.

- في يوليو 2025، سجلت شحنات ألواح الأسفلت الأمريكية انخفاضًا بنسبة 4% في الربع الثاني، بينما شهدت الشحنات الكندية نموًا قويًا. يُبرز هذا التحول أنماط الطلب الإقليمية المتطورة، والتي قد تتأثر بتكاليف المواد الخام، وتفضيلات المستهلكين، ودورات الاستبدال المرتبطة بالطقس، مما يشير إلى حاجة المصنّعين الأمريكيين إلى تكييف استراتيجيات الإنتاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأسقف في الولايات المتحدة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 منحنى خط حياة المنتج

2.7 النمذجة متعددة المتغيرات

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 شبكة تغطية تطبيقات السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل القوى الخمس لبورتر

4.1.1 تهديد الوافدين الجدد

4.1.2 قوة مساومة الموردين

4.1.3 قوة مساومة المشترين

4.1.4 خطر المنتجات البديلة

4.1.5 التنافس بين الصناعات

4.2 تحليل براءات الاختراع

4.2.1 اتجاهات ونمو طلبات براءات الاختراع

4.2.2 الابتكارات المادية في براءات الاختراع

4.2.3 تكامل التكنولوجيا وبراءات اختراع الأسقف الذكية

4.2.4 حاملو براءات الاختراع الرئيسيون والمنافسة

4.2.5 الآثار الاستراتيجية لنشاط براءات الاختراع

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل التسعير

4.5 تحليل الإنتاج

4.6 معايير اختيار البائعين

4.6.1 الجودة والاتساق

4.6.2 الخبرة الفنية

4.6.3 موثوقية سلسلة التوريد

4.6.4 الامتثال والاستدامة

4.6.5 هيكل التكلفة والتسعير

4.6.6 الاستقرار المالي

4.6.7 المرونة والتخصيص

4.6.8 إدارة المخاطر وخطط الطوارئ

4.7 نظرة عامة على العلامة التجارية

4.7.1 تحليل مقارن للعلامات التجارية في سوق أمراض النساء والمسالك البولية العالمي

4.7.2 نظرة عامة على المنتج مقابل العلامة التجارية

4.7.3 نظرة عامة على المنتج

4.7.4 نظرة عامة على العلامة التجارية

4.8 سلوك الشراء لدى المستهلكين

4.8.1 حساسية السعر واعتبارات القيمة

4.8.2 دور المقاولين والمُثبّتين

4.8.3 تأثير المناخ والظروف الإقليمية

4.8.4 ثقة العلامة التجارية وتأثير الضمان

4.8.5 التحول نحو الاستدامة والجماليات

4.9 تفاصيل تحليل التكلفة

4.9.1 تكاليف المواد الخام

4.9.2 تكاليف العمالة والتركيب

4.9.3 تكاليف المعدات والخدمات اللوجستية

4.9.4 النفقات العامة والامتثال التنظيمي

4.9.5 تكاليف الصيانة والاستبدال ودورة الحياة

4.1 تحليل النظام البيئي للصناعة

4.10.1 الشركات البارزة

4.10.2 الشركات الصغيرة والمتوسطة الحجم

4.10.3 المستخدمون النهائيون

4.11 متتبع الابتكار والتحليل الاستراتيجي

4.11.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.11.1.1 المشاريع المشتركة

4.11.1.2 عمليات الدمج والاستحواذ

4.11.1.3 الترخيص والشراكة

4.11.1.4 التعاون التكنولوجي

4.11.1.5 عمليات التخارج الاستراتيجية

4.11.2 عدد المنتجات قيد التطوير

4.11.3 مرحلة التطوير

4.11.4 الجداول الزمنية والمعالم

4.11.5 استراتيجيات ومنهجيات الابتكار

4.11.6 تقييم المخاطر والتخفيف منها

4.11.7 التوقعات المستقبلية

4.12 سيناريو هوامش الربح في سوق التسقيف الأمريكي

4.12.1 هوامش ربح الشركة المصنعة

4.12.2 هوامش المقاول والمُثبِّت

4.12.3 هوامش الموزعين وتجار التجزئة

4.12.4 ربحية تسقيف المساكن

4.12.5 ربحية أعمال التسقيف التجارية

4.13 تغطية المواد الخام

4.13.1 الأسفلت والبتومين

4.13.2 المعادن (الفولاذ والألومنيوم والنحاس والزنك)

4.13.3 البوليمرات والمواد التركيبية (PVC، TPO، EPDM)

4.13.4 بلاط الطين والخرسانة

4.13.5 الخشب (ألواح/قرميد الأرز)

4.13.6 الأردواز

4.13.7 مواد العزل والطبقة الأساسية

4.13.8 المواد اللاصقة والمواد المانعة للتسرب والمثبتات

4.14 التطورات التكنولوجية

4.14.1 الأسقف الذكية والحلول الشمسية المتكاملة

4.14.2 مواد التسقيف المتقدمة وتكنولوجيا النانو

4.14.3 أنظمة الأسقف الجاهزة والمعيارية

4.14.4 الرقمنة وعمليات التفتيش باستخدام الطائرات بدون طيار

4.14.5 الاستدامة والابتكارات في مجال الأسقف الموفرة للطاقة

4.15 تحليل سلسلة التوريد

4.15.1 نظرة عامة

4.15.2 سيناريو التكلفة اللوجستية

4.15.3 أهمية مقدمي الخدمات اللوجستية

4.15.4 الخاتمة

4.16 تحليل سلسلة القيمة

4.16.1 نظرة عامة

4.16.2 توريد المواد الخام

4.16.3 مقدمو المعدات والتكنولوجيا

4.16.4 التوزيع والخدمات اللوجستية

4.16.5 المستخدمون النهائيون (العلامات التجارية وقطاعات الصناعة)

4.16.6 الخاتمة

5 التعريفات الجمركية وتأثيرها على السوق

5.1 معدل التعريفة الجمركية الحالي (S) في أسواق الدول الخمس الكبرى

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

5.3 المادة 232: التعريفات الجمركية تُعيد تشكيل اقتصادات السوق

5.4 توسيع القدرة المحلية كأولوية استراتيجية

5.5 استمرار الاعتماد الإقليمي على الواردات

5.6 ديناميكيات معايير اختيار البائعين

5.7 التأثير على سلسلة التوريد

6 تغطية التنظيم

6.1 رموز المنتج

6.2 المعايير المعتمدة

6.3 معايير السلامة

6.4 الخاتمة

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 ارتفاع معدلات بناء المساكن ودورات إعادة تسقيف منتظمة

7.1.2 تزايد وتيرة الظواهر الجوية المتطرفة

7.1.3 الحوافز الفيدرالية والولائية للأسقف الموفرة للطاقة

7.2 القيود

7.2.1 تقلب أسعار المواد الخام والقوباء المنطقية

7.2.2 النقص المستمر في عمالة التسقيف الماهرة

7.3 الفرصة

7.3.1 الطلب المتزايد على الأسقف المدمجة بالطاقة الشمسية

7.3.2 توسيع نطاق تجديدات الأسقف المبردة والموفرة للطاقة

7.4 التحديات

7.4.1 عدم استقرار سوق التأمين في الدول عالية المخاطر

7.4.2 التأخيرات الناجمة عن التصاريح والرموز المحلية المجزأة

8 سوق الأسقف في الولايات المتحدة، حسب النوع

8.1 نظرة عامة

8.2 سقف مائل

8.2.1 ألواح الأسفلت

8.2.2 تسقيف معدني

8.2.3 تسقيف البلاط

8.2.4 الأسقف ذات المنحدر المنخفض

8.2.5 الأسقف ذات المنحدرات الشديدة

8.2.6 آخرون

8.3 سقف مسطح

9 سوق الأسقف في الولايات المتحدة، حسب المادة

9.1 نظرة عامة

9.2 البولي أوليفينات الحرارية البلاستيكية (TPO)

9.3 المعادن

9.4 بلاط

غشاء PVC 9.5

9.6 البيتومين المعدل

مطاط EPDM 9.7

9.8 آخرون

10 سوق الأسقف في الولايات المتحدة، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 سكني

10.3 تجاري

10.3.1 مباني المكاتب

10.3.2 الضيافة

10.3.3 مراكز البيع بالتجزئة والتسوق

10.3.4 مرافق الرعاية الصحية

10.3.5 المؤسسية

10.3.6 المطاعم

10.3.7 آخرون

11 سوق الأسقف في الولايات المتحدة، حسب الفئة

11.1 نظرة عامة

11.2 إعادة تسقيف

11.3 البناء الجديد

11.4 الخدمات

12 سوق تسقيف الولايات المتحدة، حسب قناة التوزيع

12.1 نظرة عامة

12.2 المبيعات غير المباشرة

12.3 المبيعات المباشرة

13 سوق الأسقف في الولايات المتحدة، منظر طبيعي للشركة

13.1 تحليل أسهم الشركات المصنعة الأمريكية

13.2 تحليل أسهم الشركة: الموزعون الأمريكيون

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 أنظمة بناء NUCOR

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 محفظة المنتجات

15.1.4 التطورات الأخيرة

15.2 شركة تامكو لمنتجات البناء ذ.م.م.

15.2.1 لمحة عامة عن الشركة

15.2.2 محفظة المنتجات

15.2.3 التطورات الأخيرة

15.3 شركة إنجليرت

15.3.1 لقطة من COMP.ANY

15.3.2 محفظة المنتجات

15.3.3 التطورات الأخيرة

15.4 شركة كورنرستون بيلدينغ براندز المحدودة

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 محفظة المنتجات

15.4.4 التطورات الأخيرة

شركة بيكر للأسقف 15.5

15.5.1 لمحة عامة عن الشركة

15.5.2 محفظة المنتجات

15.5.3 التطورات الأخيرة

15.6 شركة ايه بي سي للتوريدات

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 شركة أتاس الدولية

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

نظام كارليز سينتيك 15.8

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة المنتجات

15.8.4 التطورات الأخيرة

15.9 مؤكد

15.9.1 لمحة عامة عن الشركة

15.9.2 محفظة المنتجات

15.9.3 التطورات الأخيرة

15.1 مجموعة المعادن المطلية (CMG)

15.10.1 لمحة عن الشركة

15.10.2 محفظة المنتجات

15.10.3 التطورات الأخيرة

15.11 شركة كولونيال روفينج

15.11.1 لمحة عامة عن الشركة

15.11.2 محفظة المنتجات

15.11.3 التطورات الأخيرة

15.12 شركة ديكرا لأنظمة التسقيف

15.12.1 لمحة عامة عن الشركة

15.12.2 محفظة المنتجات

15.12.3 التطورات الأخيرة

15.13 تسقيف متنوع

15.13.1 لمحة عامة عن الشركة

15.13.2 محفظة المنتجات

15.13.3 التطورات الأخيرة

15.14 معادن دريكسل

15.14.1 لمحة عامة عن الشركة

15.14.2 محفظة المنتجات

15.14.3 التطورات الأخيرة

15.15 تحمل

15.15.1 لمحة عامة عن الشركة

15.15.2 محفظة المنتجات

15.15.3 التطورات الأخيرة

15.16 شركة جي ايه اف للمواد ذ.م.م

15.16.1 لمحة عن الشركة

15.16.2 محفظة المنتجات

15.16.3 التطورات الأخيرة

15.17 نظام سقف IB

15.17.1 لمحة عامة عن الشركة

15.17.2 محفظة المنتجات

15.17.3 التطورات الأخيرة

15.18 مجموعة المنتجات الكيميائية المبتكرة (APOC)

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة المنتجات

15.18.3 التطورات الأخيرة

15.19 شركة إشعياء للصناعات

15.19.1 لمحة عامة عن الشركة

15.19.2 محفظة المنتجات

15.19.3 التطورات الأخيرة

15.2 مجموعة كينجسبان

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التطورات الأخيرة

15.21 مالاركي للأسقف

15.21.1 لمحة عامة عن الشركة

15.21.2 محفظة المنتجات

15.21.3 التطورات الأخيرة

15.22 أسفلت الولايات الوسطى

15.22.1 لمحة عامة عن الشركة

15.22.2 محفظة المنتجات

15.22.3 التطورات الأخيرة

15.23 شركة بيتش ستيت للأسقف المحدودة

15.23.1 لمحة عامة عن الشركة

15.23.2 محفظة الخدمات

15.23.3 التطورات الأخيرة

15.24 أسقف ريميدي

15.24.1 لمحة عامة عن الشركة

15.24.2 محفظة الخدمات

15.24.3 التطورات الأخيرة

15.25 أعمال الخدمة

15.25.1 لمحة عامة عن الشركة

15.25.2 محفظة المنتجات

15.25.3 التطورات الأخيرة

15.26 شركة شيفيلد للمعادن

15.26.1 لمحة عن الشركة

15.26.2 محفظة المنتجات

15.26.3 التطورات الأخيرة

15.27 STA تسقيف جاف

15.27.1 لمحة عامة عن الشركة

15.27.2 محفظة المنتجات

15.27.3 التطورات الأخيرة

15.28 ستار روفينج

15.28.1 لمحة عامة عن الشركة

15.28.2 محفظة المنتجات

15.28.3 التطورات الأخيرة

15.29 سوتر روفينغ

15.29.1 لمحة عامة عن الشركة

15.29.2 محفظة المنتجات

15.29.3 التطورات الأخيرة

15.3 شركة كيو إكس أو (بيكون)

15.30.1 لمحة عن الشركة

15.30.2 محفظة المنتجات

15.30.3 التطورات الأخيرة

15.31 شركة ايه بي سي للتوريدات

15.31.1 لمحة عامة عن الشركة

15.31.2 محفظة المنتجات

15.31.3 التطورات الأخيرة

15.32 شركة إس آر إس للتوزيع

15.32.1 لمحة عامة عن الشركة

15.32.2 محفظة المنتجات

15.32.3 التطورات الأخيرة

15.33 شركة بيلدرز فيرست سورس

15.33.1 لمحة عامة عن الشركة

15.33.2 تحليل الإيرادات

15.33.3 محفظة المنتجات

15.33.4 التطورات الأخيرة

15.34 إمدادات جلف سايد (جلف إيجل)

15.34.1 لمحة عامة عن الشركة

15.34.2 محفظة المنتجات

15.34.3 التطورات الأخيرة

15.35 آيفي روفينج

15.35.1 لمحة عامة عن الشركة

15.35.2 محفظة المنتجات

15.35.3 التطورات الأخيرة

15.36 شركة آدامز للأسقف والإنشاءات ذ.م.م.

15.36.1 لمحة عامة عن الشركة

15.36.2 محفظة المنتجات

15.36.3 التطورات الأخيرة

15.37 شركة تسقيف متقدمة

15.37.1 لمحة عامة عن الشركة

15.37.2 محفظة المنتجات

15.37.3 التطورات الأخيرة

15.38 تسقيف شامل

15.38.1 لمحة عامة عن الشركة

15.38.2 محفظة المنتجات

15.38.3 التطورات الأخيرة

15.39 شركة AMSTILL للأسقف

15.39.1 لمحة عامة عن الشركة

15.39.2 محفظة المنتجات

15.39.3 التطورات الأخيرة

15.4 أسقف بلو هامر

15.40.1 لمحة عامة عن الشركة

15.40.2 محفظة المنتجات

15.40.3 التطورات الأخيرة

15.41 شركة تشامبيون للأسقف

15.41.1 لمحة عامة عن الشركة

15.41.2 محفظة الخدمات

15.41.3 التطورات الأخيرة

15.42 أنظمة تسقيف أساسية

15.42.1 لمحة عن الشركة

15.42.2 محفظة المنتجات

15.42.3 التطورات الأخيرة

15.43 شركة كوري للإنشاءات ذ.م.م

15.43.1 لمحة عامة عن الشركة

15.43.2 محفظة المنتجات

15.43.3 التطورات الأخيرة

15.44 شركة كروثر للأسقف والصفائح المعدنية في فلوريدا، المحدودة

15.44.1 لمحة عن الشركة

15.44.2 محفظة المنتجات

15.44.3 التطورات الأخيرة

15.45 خدمات FSR

15.45.1 لمحة عامة عن الشركة

15.45.2 محفظة المنتجات

15.45.3 التطورات الأخيرة

15.46 كيلي روفينج

15.46.1 لمحة عامة عن الشركة

15.46.2 محفظة المنتجات

15.46.3 التطورات الأخيرة

15.47 تسقيف ليجاسي

15.47.1 لمحة عامة عن الشركة

15.47.2 محفظة المنتجات

15.47.3 التطورات الأخيرة

15.48 شركة LINEAR ROOFING للمقاولات العامة ذ.م.م.

15.48.1 لمحة عامة عن الشركة

15.48.2 محفظة المنتجات

15.48.3 التطورات الأخيرة

15.49 MIDAMERICA ROOFING, INC.

15.49.1 لمحة عامة عن الشركة

15.49.2 محفظة المنتجات

15.49.3 التطورات الأخيرة

15.5 شركة أوهارا سون للأسقف (OSR)

15.50.1 لمحة عامة عن الشركة

15.50.2 محفظة الخدمات

15.50.3 التطورات الأخيرة

15.51 سيلا للأسقف والتجديد

15.51.1 لمحة عامة عن الشركة

15.51.2 محفظة المنتجات

15.51.3 التطورات الأخيرة

15.52 سبارتان

15.52.1 لمحة عن الشركة

15.52.2 محفظة المنتجات

15.52.3 التطورات الأخيرة

15.53 شركة سبرينغر بيترسون للأسقف والصفائح المعدنية

15.53.1 لمحة عن الشركة

15.53.2 محفظة المنتجات

15.53.3 التطورات الأخيرة

15.54 تسقيف الطبقات

15.54.1 لمحة عن الشركة

15.54.2 محفظة المنتجات

15.54.3 التطورات الأخيرة

15.55 شركة تارانت للأسقف ذ.م.م

15.55.1 لمحة عن الشركة

15.55.2 محفظة المنتجات

15.55.3 التطورات الأخيرة

15.56 تيلجي روفينغ

15.56.1 لمحة عن الشركة

15.56.2 محفظة المنتجات

15.56.3 التطورات الأخيرة

15.57 أنظمة تسقيف ZURIX.

15.57.1 لمحة عن الشركة

15.57.2 محفظة المنتجات

15.57.3 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1: سوق الأسقف في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 2: سوق الأسقف في الولايات المتحدة، حسب النوع، 2018-2032 (ألف قدم مربع)

الجدول 3: أسقف المنحدرات الأمريكية في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: الأسقف المسطحة في سوق الأسقف الأمريكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: سوق الأسقف في الولايات المتحدة، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق الأسقف في الولايات المتحدة، حسب المادة، 2018-2032 (ألف قدم مربع)

الجدول 7: البولي أوليفينات الحرارية البلاستيكية الأمريكية (TPO) في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 المعادن الأمريكية المستخدمة في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: البلاط الأمريكي في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: أغشية البولي فينيل كلوريد الأمريكية المستخدمة في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: البيتومين الأمريكي المُعدّل في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢: مطاط EPDM الأمريكي في سوق الأسقف، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 13 سوق الأسقف في الولايات المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق الأسقف في الولايات المتحدة، حسب المستخدم النهائي، 2018-2032 (ألف قدم مربع)

الجدول 15: سوق الأسقف السكنية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: سوق الأسقف التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: مباني المكاتب الأمريكية في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق الضيافة في الولايات المتحدة في مجال تسقيف الأسطح، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: مراكز البيع بالتجزئة والتسوق في سوق الأسقف بالولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: مرافق الرعاية الصحية الأمريكية في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: المؤسسات الأمريكية في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: المطاعم الأمريكية في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الشركات الأمريكية الأخرى في سوق الأسقف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: سوق الأسقف في الولايات المتحدة، حسب الفئة، 2018-2032 (مليون دولار أمريكي)

الجدول 25: سوق الأسقف في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: المبيعات غير المباشرة في سوق الأسقف في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق الأسقف في الولايات المتحدة: التجزئة

الشكل 2: سوق الأسقف في الولايات المتحدة: مثلث البيانات

الشكل 3: سوق الأسقف في الولايات المتحدة: تحليل DROC

الشكل 4: سوق الأسقف في الولايات المتحدة: تحليل السوق على مستوى الدولة مقابل السوق الإقليمية

الشكل 5: سوق الأسقف في الولايات المتحدة: تحليل أبحاث الشركة

الشكل 6: سوق الأسقف في الولايات المتحدة: منحنى خط حياة المنتج

الشكل 7: سوق الأسقف في الولايات المتحدة: النمذجة متعددة المتغيرات

الشكل 8 سوق الأسقف في الولايات المتحدة: التركيبة السكانية للمقابلات

الشكل 9 سوق الأسقف في الولايات المتحدة: شبكة موقع سوق DBMR

الشكل 10 سوق الأسقف في الولايات المتحدة: شبكة تغطية تطبيقات السوق

الشكل 11 سوق التسقيف في الولايات المتحدة: التجزئة

الشكل 12 الملخص التنفيذي

الشكل 13: يتكون سوق الأسقف في الولايات المتحدة من سبعة قطاعات، حسب المادة (2024)

الشكل 14 القرارات الاستراتيجية

الشكل 15: العدد المتزايد من المباني السكنية والتجارية في الولايات المتحدة هو المحرك لسوق الأسقف في الولايات المتحدة في الفترة المتوقعة من 2025 إلى 2032

الشكل 16 من المتوقع أن يشكل قطاع السقف المنحدر أكبر حصة من سوق الأسقف في الولايات المتحدة في عامي 2025 و2032

الشكل 17 تحليل بورتر للقوى الخمس

الشكل 18 إجمالي براءات الاختراع في سوق الأسقف في الولايات المتحدة

الشكل 19 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 20: سوق الأسقف في الولايات المتحدة، 2024-2032، متوسط سعر البيع (دولار أمريكي/قدم مربع)

الشكل 21 تحليل الإنتاج

الشكل 22 معايير اختيار البائعين

الشكل 23 الربع المكافئ للشركة

الشكل 24 تحليل DROC

الشكل 25: سوق الأسقف في الولايات المتحدة: حسب النوع، 2024

الشكل 26: سوق الأسقف في الولايات المتحدة: حسب المادة، 2024

الشكل 27 سوق الأسقف في الولايات المتحدة: حسب المستخدم النهائي، 2024

الشكل 28: سوق الأسقف في الولايات المتحدة، حسب الفئة، 2024

الشكل 29 سوق الأسقف في الولايات المتحدة، حسب قناة التوزيع، 2024

الشكل 30 سوق الأسقف في الولايات المتحدة: حصة الشركة 2024 (%)

الشكل 31 سوق الأسقف في الولايات المتحدة: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.