Us Spain The Uk France Germany And Italy Nut Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.92 Billion

USD

31.35 Billion

2024

2032

USD

22.92 Billion

USD

31.35 Billion

2024

2032

| 2025 –2032 | |

| USD 22.92 Billion | |

| USD 31.35 Billion | |

| % | |

|

تجزئة سوق المكسرات في الولايات المتحدة الأمريكية، وإسبانيا، والمملكة المتحدة، وفرنسا، وألمانيا، وإيطاليا، حسب النوع (اللوز، والفستق، والجوز، والكاجو، والبقان، والبندق، وجوز البرازيل، وجوز المكاديميا، وغيرها)، والفئة (تقليدية وعضوية)، ونوع الطلاء (مغلف وغير مغلف)، والشكل (كامل، ومقطع، وحبيبي، ومسحوق/دقيق المكسرات، ومعجون المكسرات والزبدة، وزيت المكسرات)، ونطاق السعر (للكميات الكبيرة، والممتازة، والفاخرة)، والمستخدم النهائي (قطاع الخدمات المنزلية/التجزئة والطعام)، وقنوات التوزيع (تجار التجزئة داخل المتاجر وتجار التجزئة خارجها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الجوز

- بلغت قيمة سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا 22.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 31.35 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة.

- ينشأ هذا النمو من عوامل مثل زيادة الوعي الصحي، والطلب المتزايد على مصادر البروتين النباتي، وتفضيل المستهلكين المتزايد لخيارات الوجبات الخفيفة المريحة والغنية بالعناصر الغذائية.

تحليل سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

- يعد سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا قطاعًا متنوعًا وديناميكيًا يتميز بالطلب القوي على أنواع مختلفة من المكسرات، بما في ذلك اللوز والجوز والبندق والفستق، مدفوعًا بوعي صحي متزايد بين المستهلكين وتفضيل متزايد للوجبات الخفيفة النباتية.

- وفي هذه البلدان، تشمل العوامل المهمة تزايد شعبية المكسرات كمصدر صحي للبروتين والعناصر الغذائية الأساسية، وتوسيع قنوات التوزيع مثل محلات السوبر ماركت وتجارة التجزئة عبر الإنترنت، وعروض المنتجات المبتكرة، بما في ذلك تنسيقات الوجبات الخفيفة المنكهة والمريحة.

- من المتوقع أن تهيمن الولايات المتحدة على السوق بحصة تبلغ 42.72%، وذلك بسبب قاعدة المستهلكين الكبيرة لديها، والدخل المتاح المرتفع، والوعي الصحي المتزايد.

- من المتوقع أن تكون الولايات المتحدة هي المنطقة الأسرع نموًا في السوق خلال فترة التوقعات بسبب زيادة وعي المستهلكين بالفوائد الصحية والطلب المتزايد على الوجبات الخفيفة المغذية

- من المتوقع أن يهيمن قطاع اللوز على السوق بحصة سوقية تبلغ 34.5٪ بسبب اعتماده السريري على نطاق واسع وفعاليته من حيث التكلفة والألفة الإجرائية بين أخصائيي الأشعة والجراحين.

نطاق التقرير وتقسيم سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

|

صفات |

رؤى أساسية حول سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

تزايد الطلب على بدائل الوجبات الخفيفة الصحية

- إن الاتجاه الملحوظ في سوق المكسرات في جميع أنحاء الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا هو الطلب المتزايد على بدائل الوجبات الخفيفة الصحية، مما أدى بشكل كبير إلى زيادة شعبية المكسرات كخيار مفضل

- يُغذّي هذا التحوّل الوعي المتزايد بالصحة والعافية، مما يدفع المستهلكين إلى البحث عن وجبات خفيفة نباتية غنية بالعناصر الغذائية، غنية بالبروتين والألياف والدهون الصحية. في الولايات المتحدة، يميل الناس إلى استهلاك اللوز والجوز، مدفوعةً بفوائدهما الصحية المُتصوّرة.

- على سبيل المثال، في عام 2024، أطلقت شركة Blue Diamond Growers خطًا جديدًا من اللوز منخفض الصوديوم بنكهة تستهدف المستهلكين المهتمين بالصحة وعادات تناول الوجبات الخفيفة أثناء التنقل.

- في الوقت نفسه، يشهد استهلاك الوجبات الخفيفة التقليدية، مثل المكسرات المحمصة، في إسبانيا ازديادًا ملحوظًا، لا سيما في المناسبات الاجتماعية. وتشهد المملكة المتحدة وفرنسا وألمانيا وإيطاليا زيادة في منتجات المكسرات العضوية الفاخرة، لتلبية احتياجات المتسوقين المهتمين بصحتهم.

- بالإضافة إلى ذلك، تعمل الابتكارات في النكهات والتغليف وتنوع المنتجات، بما في ذلك مخاليط المكسرات والوجبات الخفيفة القائمة على المكسرات، على تعزيز نمو السوق في هذه المناطق.

ديناميكيات سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

سائق

الاستخدام المتزايد في منتجات المخابز والحلويات

- مع تحول تفضيلات المستهلكين نحو المكونات الممتازة والطبيعية والغنية بالعناصر الغذائية، أصبحت المكسرات مكونًا أساسيًا في تحسين المذاق والملمس والقيمة الغذائية للسلع المخبوزة والحلويات.

- لقد شجع التركيز المتزايد على منتجات المخابز عالية الجودة والحرفية الخبازين ومحلات الحلويات على دمج مجموعة متنوعة من المكسرات، مثل اللوز والجوز والبندق والفستق، في وصفاتهم.

- تُضفي هذه المكونات قرمشة ونكهة غنية ولمسة من الفخامة على المعجنات والكعكات والبسكويت والخبز. في جميع أنحاء أوروبا، تُعدّ المكسرات عنصرًا أساسيًا في المخبوزات التقليدية، بما في ذلك كرواسون اللوز الفرنسي، والبانيتون الإيطالي، والخبز الألماني المُرصّع بالمكسرات. في الوقت نفسه، في الولايات المتحدة، أدّى الطلب المتزايد على المخبوزات الخالية من الغلوتين والمناسبة لحمية الكيتو إلى جعل المكسرات مكونًا وظيفيًا رئيسيًا.

على سبيل المثال،

- في مايو 2023، ووفقًا لمقال نشرته مجموعة ROHA، تلعب المكسرات المجففة الفاخرة دورًا محوريًا في منتجات المخابز والحلويات، حيث تلبي الطلب المتزايد على المكونات الطبيعية والصحية. تساعد تقنيات التجفيف المتقدمة، مثل التجفيف بالتجميد والتجفيف بالهواء، في الحفاظ على النكهة الغنية والقرمشة والقيمة الغذائية، مما يضمن إطالة مدة الصلاحية والابتكار، ويحافظ على تنافسية الشركات في صناعة الأغذية المتطورة.

- وفقًا لمقال نشرته BC Campus، يعكس تزايد استخدام المكسرات في المخابز والحلويات طلبًا متزايدًا من المستهلكين على المكونات الطبيعية والمغذية. يُحسّن اللوز والجوز والبقان والفستق نكهة وملمس الكعك والمعجنات والبسكويت، كما يعزز فوائدها الصحية.

- مع تحول الاتجاهات نحو الخبز الصحي، تظل المكسرات ضرورية لكل من الوصفات الكلاسيكية والابتكارات الحديثة

فرصة

النمو في الأغذية النباتية والوظيفية

- يتزايد الطلب على الأطعمة النباتية والوظيفية بسرعة حيث يبحث المزيد من الأشخاص عن خيارات أكثر صحة واستدامة

- يختار المستهلكون المنتجات النباتية رغبةً منهم في تحسين صحتهم، وحماية البيئة، وتجنب المنتجات الحيوانية. تُعدّ المكسرات مكونًا أساسيًا في العديد من الأطعمة النباتية، إذ تُوفّر البروتين الطبيعي، والدهون الصحية، والعناصر الغذائية الأساسية.

على سبيل المثال،

- في فبراير 2025، سلّط مقال نشرته شركة NYP Holdings, Inc. الضوء على دراسة حديثة تُظهر أن الجوز، الغني بأحماض أوميغا 3، يُحسّن وظائف الدماغ والذاكرة. ومع سعي المستهلكين نحو الأطعمة الوظيفية لتحسين صحتهم، أصبحت المكسرات مثل الجوز واللوز مكونات رئيسية في المنتجات النباتية، مما يُحفّز نمو السوق ويُلبّي الطلب على خيارات غذائية ومستدامة.

- في يناير 2020، ووفقًا لدراسة أجرتها شركة Healthline Media LLC، تُعدّ الحبوب المدعمة مثالًا على الأغذية الوظيفية التي تُقدّم فوائد صحية إضافية. ومع بحث المستهلكين عن خيارات غنية بالعناصر الغذائية، تُساهم المنتجات النباتية المُدعّمة بالفيتامينات والمعادن ومضادات الأكسدة - مثل الوجبات الخفيفة المصنوعة من المكسرات وبدائل الألبان - في نمو السوق ودعم عادات غذائية أكثر صحة واستدامة.

- يسلط هذا الاتجاه الضوء على الطلب المتزايد على خيارات الطعام المبتكرة والموجهة نحو الصحة والتي تلبي تفضيلات المستهلكين فيما يتعلق بالعافية والاستدامة

ضبط النفس/التحدي

تغير المناخ والتأثير البيئي

- يُمثل تغير المناخ تحديًا كبيرًا لصناعة المكسرات. فارتفاع درجات الحرارة، وتقلبات الطقس، والجفاف، كلها عوامل تُلحق الضرر بأشجار المكسرات، مما يُصعّب على المزارعين زراعة محاصيل صحية. على سبيل المثال، يحتاج اللوز إلى كميات كبيرة من المياه لينمو، لذا قد يُؤدي الجفاف إلى انخفاض الإنتاج وزيادة التكاليف.

- يمكن للظواهر الجوية المتطرفة، كالعواصف وموجات الحر، أن تُلحق الضرر بالمحاصيل وتُقلل من إنتاجيتها. كما قد تنتشر الآفات والأمراض بسهولة أكبر في ظل تغير المناخ، مما يُزيد الضغط على أشجار الجوز. كل هذا يُقلل من موثوقية إنتاج الجوز وقد يُؤدي إلى ارتفاع الأسعار.

- تؤثر زراعة المكسرات أيضًا على البيئة. بعض المحاصيل، مثل اللوز، تستهلك كميات كبيرة من المياه، بينما قد يؤدي بعضها الآخر إلى إزالة الغابات إذا لم تُدار بشكل مستدام. يولي المستهلكون اهتمامًا أكبر لكيفية إنتاج طعامهم، ويختارون العلامات التجارية التي تحمي البيئة وتتبنى ممارسات زراعية مستدامة.

على سبيل المثال،

- في أكتوبر 2024، ووفقًا لمقال نشرته رويترز، قد ينخفض حصاد الكستناء في اليونان بنسبة تصل إلى 90% بسبب الجفاف الشديد والحرارة. وهذا يُبرز كيف يُلحق تغير المناخ الضرر بإنتاج الكستناء، مما يُقلل الغلة ويرفع الأسعار. يجب على المنتجين التكيف مع ممارسات مستدامة لبناء القدرة على الصمود في مواجهة تقلبات الطقس.

- في نوفمبر 2022، ووفقًا لدراسة نشرتها arXiv، تتطلب زراعة اللوز استهلاكًا كبيرًا للمياه، لا سيما في المناطق المعرضة للجفاف مثل كاليفورنيا. يمكن للممارسات غير المستدامة أن تُرهق الموارد وتُلحق الضرر بالنظم البيئية. مع سعي المستهلكين إلى خيارات صديقة للبيئة، يجب على منتجي المكسرات اعتماد تقنيات زراعية مستدامة لتحقيق التوازن بين الإنتاج والمسؤولية البيئية.

- لذلك، فإن تبني الممارسات المستدامة أمر ضروري لاستمرار صناعة الجوز على المدى الطويل، وضمان الحفاظ على البيئة مع تلبية الطلب المتزايد من المستهلكين على المنتجات الصديقة للبيئة.

نطاق سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

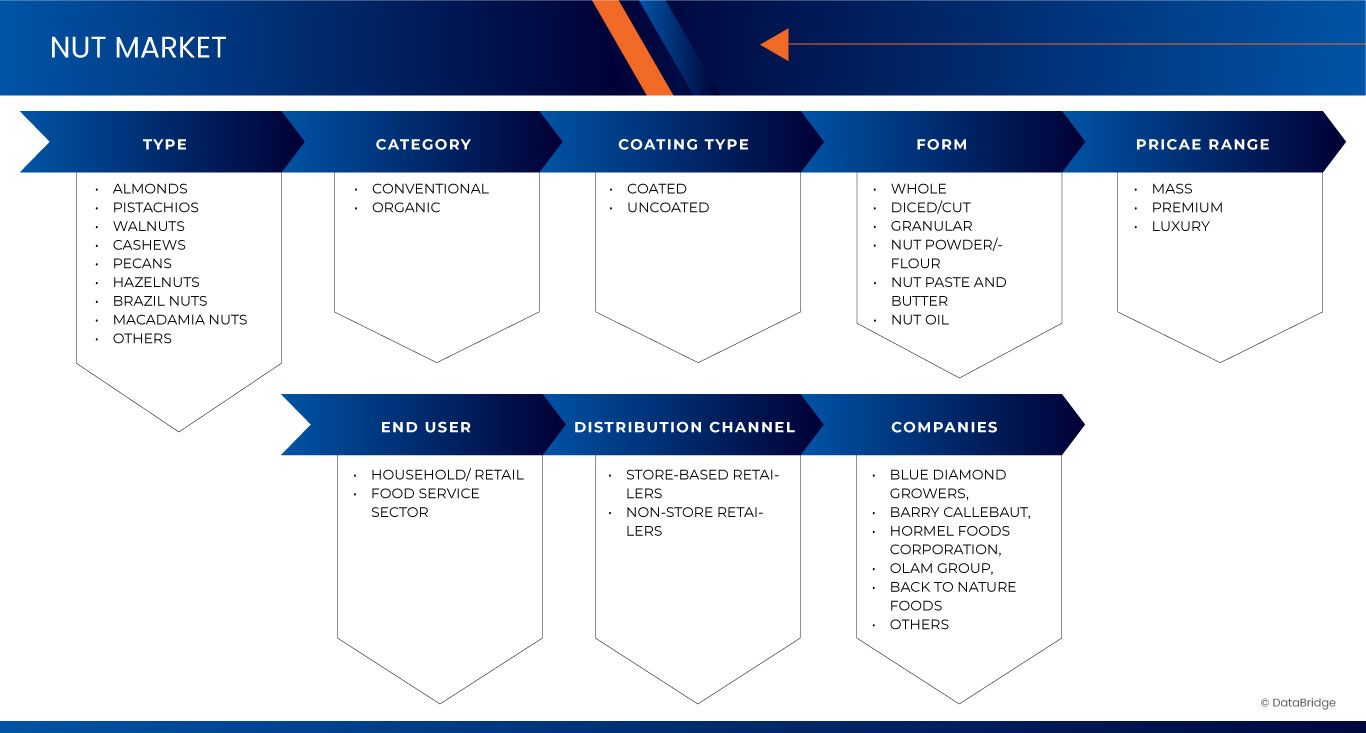

يتم تقسيم السوق على أساس النوع والفئة ونوع الطلاء والشكل ونطاق السعر والاستخدام النهائي وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب الفئة |

|

|

حسب نوع الطلاء |

|

|

حسب النموذج |

|

|

حسب نطاق السعر |

|

|

حسب الاستخدام النهائي |

|

|

حسب قناة التوزيع |

|

في عام 2025، من المتوقع أن تهيمن اللوز على السوق بحصة أكبر في قطاع النوع

من المتوقع أن يهيمن قطاع اللوز على سوق المكسرات بحصة سوقية تبلغ 42.09% في عام 2025، بفضل شعبيته الواسعة كوجبة خفيفة متعددة الاستخدامات وغنية بالعناصر الغذائية. اللوز غني بالبروتين والألياف والدهون الصحية والفيتامينات الأساسية، مما يجعله خيارًا مفضلًا لدى المستهلكين المهتمين بصحتهم في مناطق مثل الولايات المتحدة الأمريكية وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا. وقد عززت فوائده الملحوظة في دعم صحة القلب والتحكم في الوزن والصحة العامة الطلب عليه. كما عززت قدرته على التكيف مع مجموعة متنوعة من المنتجات - من الوجبات الخفيفة النيئة والمحمصة إلى المشروبات والمخبوزات المصنوعة من اللوز - نمو السوق. كما أن الابتكار المستمر في النكهات والتغليف والتنسيقات المريحة يُسهم في توسيع قاعدة المستهلكين والحفاظ على مكانة اللوز الرائدة في السوق.

من المتوقع أن يشكل الكل الحصة الأكبر خلال فترة التوقعات في قطاع النموذج

بحلول عام ٢٠٢٥، من المتوقع أن يهيمن هذا القطاع بأكمله على السوق، نظرًا لتزايد تفضيل المستهلكين للمنتجات الطبيعية غير المُعالجة، والتي تُدار بأقل قدر من المعالجة. كما أن الوعي المتزايد بالفوائد الصحية للمكسرات الكاملة يُسهم في نمو سوقها.

تحليل إقليمي لسوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

الولايات المتحدة تمتلك أكبر حصة في سوق الجوز

- تهيمن الولايات المتحدة على سوق المكسرات بحصة تبلغ 42.72% ، مدفوعة بالاستهلاك المرتفع للوز والجوز، واتجاهات تناول الوجبات الخفيفة الصحية، والإنتاج المحلي القوي.

- إن وجود معالجي الجوز والعلامات التجارية الرائدة مثل Blue Diamond Growers وWonderful Pistachios & Almonds وPlanters، إلى جانب الابتكارات في التعبئة والتغليف ومنتجات الجوز المنكهة، لا يزال يدفع توسع السوق

- الطلب المتزايد على البروتين النباتي والوجبات الخفيفة سهلة التحضير والغنية بالعناصر الغذائية يدعم زيادة الاستهلاك بين مختلف الفئات العمرية وأنماط الحياة. ومع تزايد وعي المستهلكين بالصحة والعافية، يواصل السوق الأمريكي ريادته في كل من الإنتاج والابتكار، مما يعزز مكانته المهيمنة.

من المتوقع أن تسجل الولايات المتحدة أعلى معدل نمو سنوي مركب في سوق الجوز

- من المتوقع أن تشهد الولايات المتحدة أعلى معدل نمو في سوق المكسرات ، مدفوعًا بالتوسع السريع في البنية التحتية للرعاية الصحية، وزيادة الوعي بسرطان الثدي، وزيادة أحجام الإجراءات.

- إن الوعي المتزايد بالفوائد الصحية المرتبطة باستهلاك المكسرات - مثل صحة القلب وإدارة الوزن - إلى جانب الإنتاج المحلي القوي وتوسيع حضور التجزئة، يعمل على تسريع نمو السوق بشكل أكبر

- كما أن الاتجاه نحو العروض النظيفة وغير المعدلة وراثيًا والعضوية يغذي الطلب أيضًا، مما يضع الولايات المتحدة في مكانة المستهلك الرئيسي والمبتكر في صناعة الجوز العالمية

حصة سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- مزارع الماس الأزرق (الولايات المتحدة)

- باري كاليبو (سويسرا)

- شركة هورميل للأغذية، ذ.م.م (الولايات المتحدة)

- أولام الدولية (سنغافورة)

- شركة مارياني للمكسرات (الولايات المتحدة)

- شركة العودة إلى الطبيعة للأغذية ذ.م.م (الولايات المتحدة)

- شركة كينج نوت (الولايات المتحدة)

- المكسرات الجراو (إسبانيا)

- تيري لين (الولايات المتحدة)

- مزرعة تييرا (الولايات المتحدة)

- مزارع صن العضوية (الولايات المتحدة)

- سناكس سينشري (الولايات المتحدة)

- شركة HBS للأغذية المحدودة (المملكة المتحدة)

- شركة فريش ناتس المحدودة (الإمارات العربية المتحدة)

- جوز الأندلس (الولايات المتحدة)

- المندراس فرانسيسكو موراليس SA (إسبانيا)

- اللوز الإيبيري (إسبانيا)

- بيمان (تركيا)

- المكسرات العظيمة (الولايات المتحدة)

- جوز شجرة بابو (الولايات المتحدة)

- شركة كاريبا فارمز المحدودة (الولايات المتحدة)

- وجبات خفيفة من صن برست (المملكة المتحدة)

- منتجاتي العضوية (أستراليا)

- شركة لون تري نوت، المحدودة (الولايات المتحدة)

- شركة صن فالي نوت، ذ.م.م (المملكة المتحدة)

أحدث التطورات في سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

- في يونيو 2024، حصلت شركة باري كاليبو على استثمار بقيمة 700 مليون يورو لمكافحة ارتفاع أسعار الكاكاو، مما يضمن الاستقرار المالي. تُشكل التكاليف المتزايدة تحديات للشركات الصغيرة والمتوسطة، على الرغم من أن تمويل الاتحاد الأوروبي يدعم الابتكار والاستدامة. يُساعد التمويل في البحث والتطوير، والمبادرات الصديقة للبيئة، وصناعة الحلويات الصحية. تتكيف الصناعة مع التقلبات، بينما تستعد للنمو والمنافسة المستقبلية في سوق عالمية متطورة.

- في يوليو 2024، أعلنت شركة هورميل للأغذية (المدرجة في بورصة نيويورك بالرمز HRL) فوز علامتيها التجاريتين SPAM وSTAGG بجوائز فئوية ضمن جوائز BrandSpark International لأكثر العلامات التجارية ثقة لعام 2024. وقد حصدت SPAM® المركز الأول في فئة لحوم الغداء المعلبة، بينما فازت STAGG بفئة الفلفل الحار المعلب، مما يُبرز شعبية العلامتين التجاريتين وثقتهما في كندا.

- في مايو 2023، حصلت شركة كانان إنتربرايزز، الشركة الأم لشركتي كينج نت وبيترسون نت، على شهادة SQF من المستوى الثاني من NSF International لمصنعها رقم 1. وكان ذلك تدقيقًا غير مُعلن. SQF هو اختصار لـ "غذاء آمن عالي الجودة"، ويُصادق على نظام إدارة الجودة الخاص بشركة كينج نت. ويستند هذا التدقيق إلى خطط سلامة الغذاء HACCP المعتمدة. يُعدّ SQF المستوى الثاني من أعلى التصنيفات التي يُمكن لشركة أغذية/مخابز تحقيقها فيما يتعلق بالجودة بموجب هذا التدقيق المرموق.

- في أكتوبر 2024، أطلقت SkinnyDipped أكواب زبدة الفول السوداني المكشوفة، والتي تتميز بزبدة فول سوداني كريمية مغلفة بقشرة غنية من الشوكولاتة الداكنة. مع 3 غرامات فقط من السكر لكل كوب، تقدم هذه الحلويات الصحية رفاهية دون الشعور بالذنب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية المستخدم النهائي

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 سيناريو الاستيراد والتصدير

4.2 مظهر العلامة التجارية

4.3 سيناريو تغير المناخ

4.3.1 المخاوف البيئية

4.3.2 استجابة الصناعة

4.3.3 دور الحكومة

4.3.4 حلول استراتيجية لسوق الجوز المرن

4.4 العوامل المؤثرة على قرارات شراء المكسرات لدى العملاء

4.4.1 الفوائد الصحية والتغذوية:

4.4.2 جودة المنتج ونضارته:

4.4.3 إدراك السعر والقيمة:

4.4.4 سمعة العلامة التجارية والثقة:

4.4.5 الراحة والتوافر:

4.4.6 التغليف والجاذبية الجمالية:

4.4.7 الاستدامة والاعتبارات الأخلاقية:

4.4.8 التفضيلات الثقافية والإقليمية:

4.4.9 التسويق والترويج:

4.4.10 تجربة حسية وابتكار التذوق:

4.5 تأثير التباطؤ الاقتصادي على سوق الجوز

4.5.1 التأثير على السعر:

4.5.2 التأثير على سلسلة التوريد:

4.5.3 التأثير على الشحنة:

4.5.4 التأثير على القرارات الاستراتيجية للشركة:

4.5.5 الخاتمة:

4.6 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في سوق صناعة المكسرات

4.6.1 العلامة التجارية ورواية القصص المرتكزة على الصحة:

4.6.2 ابتكار المنتجات وتنويعها:

4.6.3 التسويق الرقمي والتفاعل على وسائل التواصل الاجتماعي:

4.6.4 نماذج التجارة الإلكترونية والمباشرة للمستهلك (DTC):

4.6.5 شراكات البيع بالتجزئة والعروض الترويجية داخل المتجر:

4.6.6 حملات الاستدامة والتوريد الأخلاقي:

4.6.7 التخصيص القائم على البيانات ورؤى المستهلك:

4.6.8 التوسع باستخدام استراتيجيات محلية:

4.6.9 التسويق الهادف والمشاركة المجتمعية:

4.6.10 تسويق المحتوى والحملات التعليمية:

4.7 استراتيجية إطلاق منتج جديد

4.7.1 عدد إطلاقات المنتجات الجديدة

4.7.2 تمديد الخط

4.7.3 التغليف الجديد

4.7.4 المنتجات التي أُعيد إطلاقها

4.7.5 تركيبة جديدة

4.7.6 الخاتمة

4.8 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

4.8.1 حصة السوق والنمو

4.8.2 تصورات المستهلك وسلوكه

4.8.3 استراتيجيات وابتكارات تجار التجزئة

4.8.4 التحديات والديناميكيات التنافسية

4.8.5 التوقعات المستقبلية

4.9 تحليل التسعير

4.9.1 نظرة عامة على أسعار المكسرات الشجرية

4.9.2 العوامل المؤثرة على اتجاهات التسعير

4.9.3 تقلب الأسعار وتوقعات السوق

4.9.4 الخاتمة

4.9.5 القدرة الإنتاجية لكبار المصنعين

4.1 نظرة عامة على المنتج مقابل العلامة التجارية

4.11 الأنشطة الترويجية

4.11.1 التسويق الرقمي وحملات وسائل التواصل الاجتماعي

4.11.2 عروض التجزئة والأنشطة داخل المتجر

4.11.3 مبادرات الصحة والاستدامة

4.11.4 ابتكار المنتجات والعروض المحدودة المدة

4.11.5 الخاتمة

4.12 سلوكيات التسوق وديناميكياتها

4.12.1 توصيات من العائلة والأصدقاء

4.12.2 البحث

4.12.3 المشتريات الاندفاعية

4.12.4 الإعلان

4.12.5 الإعلان عبر الإنترنت

4.12.6 الإعلان داخل المتجر

4.12.7 الإعلان الخارجي

4.13 تحليل سلسلة التوريد لصناعة المكسرات

4.13.1 سيناريو تكلفة الخدمات اللوجستية

4.13.2 أهمية مقدمي الخدمات اللوجستية

4.13.3 الخاتمة

5 تغطية التنظيم

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 الاستخدام المتزايد في منتجات المخابز والحلويات

6.1.2 تزايد شعبية البدائل القائمة على المكسرات في صناعة الألبان والحلويات

6.1.3 زيادة الوعي وإعطاء الأولوية للصحة الشخصية والرفاهية

6.2 القيود

6.2.1 المخاوف المتعلقة بالحساسية وردود الفعل التحسسية المحتملة لدى الأفراد

6.2.2 لوائح صارمة تضمن الامتثال لمعايير سلامة الأغذية ومراقبة الجودة

6.3 الفرص

6.3.1 النمو في الأغذية النباتية والوظيفية

6.3.2 توسيع التجارة الإلكترونية والمبيعات المباشرة للمستهلك

6.4 التحديات

6.4.1 تغير المناخ والتأثير البيئي

6.4.2 تحديات اللوجستيات وانقطاعات سلسلة التوريد التي تؤثر على العمليات

7 الولايات المتحدة، المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، إيطاليا سوق المكسرات، حسب النوع

7.1 نظرة عامة

7.2 لوز

7.3 الفول السوداني

7.4 جوز البقان

7.5 الكاجو

7.6 فستق

7.7 جوز

7.8 المكاديميا

7.9 بندق

7.1 جوز البرازيل

7.11 آخرون

8 الولايات المتحدة، المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، إيطاليا سوق المكسرات، حسب الفئة

8.1 نظرة عامة

8.2 التقليدية

8.2.1 اللوز

8.2.2 الفول السوداني

8.2.3 البقان

8.2.4 الكاجو

8.2.5 الفستق

8.2.6 الجوز

8.2.7 المكاديميا

8.2.8 البندق

8.2.9 جوز البرازيل

8.2.10 آخرون

8.3 عضوي

8.3.1 اللوز

8.3.2 الفول السوداني

8.3.3 البقان

8.3.4 الكاجو

8.3.5 الفستق

8.3.6 الجوز

8.3.7 المكاديميا

8.3.8 البندق

8.3.9 جوز البرازيل

8.3.10 آخرون

9 الولايات المتحدة، المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، إيطاليا سوق المكسرات، حسب نوع الطلاء

9.1 نظرة عامة

9.2 مطلي

9.3 غير مطلي

10 أسواق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا، حسب النطاق السعري

10.1 نظرة عامة

10.2 كتلة

10.3 بريميوم

10.4 الفخامة

11 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا، حسب النموذج

11.1 نظرة عامة

11.2 كامل

11.3 مكعبات/مقطعة

11.4 حبيبي

11.5 مسحوق/دقيق المكسرات

11.6 معجون الجوز والزبدة

11.7 زيت الجوز

12 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا، حسب قناة التوزيع

12.1 نظرة عامة

12.2 تجار التجزئة في المتاجر

12.3 تجار التجزئة غير التابعين للمتاجر

13 الولايات المتحدة، المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، إيطاليا سوق المكسرات، حسب الاستخدام النهائي

13.1 نظرة عامة

13.2 المنزلية/التجزئة

13.3 قطاع خدمات الأغذية

14 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: مشهد الشركة

14.1 تحليل أسهم الشركة: الولايات المتحدة

14.2 تحليل أسهم الشركة: ألمانيا

14.3 تحليل أسهم الشركة: إيطاليا

14.4 تحليل أسهم الشركة: فرنسا

14.5 تحليل أسهم الشركة: المملكة المتحدة

14.6 تحليل أسهم الشركة: إسبانيا

15 تحليل SWOT

16 نبذة عن الشركة

16.1 مزارعي الماس الأزرق

16.1.1 لمحة عن الشركة

16.1.2 محفظة المنتجات

16.1.3 التطورات الأخيرة

16.2 بيري كاليبو.

16.2.1 لمحة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 محفظة المنتجات

16.2.4 التطورات الأخيرة

16.3 شركة هورميل للأغذية

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 محفظة المنتجات

16.3.4 التطورات الأخيرة

16.4 مجموعة أولام

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 محفظة المنتجات

16.4.4 التطورات الأخيرة

16.5 شركة مارياني للمكسرات

16.5.1 لمحة عامة عن الشركة

16.5.2 محفظة المنتجات

16.5.3 التطورات الأخيرة

16.6 العودة إلى الأطعمة الطبيعية

16.6.1 لمحة عامة عن الشركة

16.6.2 محفظة المنتجات

16.6.3 التطورات الأخيرة

16.7 المندراس فرانسيسكو موراليس SA

16.7.1 لمحة عامة عن الشركة

16.7.2 محفظة المنتجات

16.7.3 التطورات الأخيرة

16.8 مكسرات أندلسية

16.8.1 لمحة عامة عن الشركة

16.8.2 محفظة المنتجات

16.8.3 التطورات الأخيرة

16.9 لوز بابو

16.9.1 لمحة عامة عن الشركة

16.9.2 محفظة المنتجات

16.9.3 التطورات الأخيرة

16.1 سنشري سناكس

16.10.1 لمحة عامة عن الشركة

16.10.2 محفظة المنتجات

16.10.3 التطورات الأخيرة

16.11 المكسرات الطازجة

16.11.1 لمحة عامة عن الشركة

16.11.2 محفظة المنتجات

16.11.3 التطورات الأخيرة

16.12 مكسرات جراو

16.12.1 لمحة عن الشركة

16.12.2 محفظة المنتجات

16.12.3 التحديثات الأخيرة

16.13 المكسرات العظيمة

16.13.1 لمحة عامة عن الشركة

16.13.2 محفظة المنتجات

16.13.3 التطورات الأخيرة

16.14 شركة اتش بي اس للاغذية المحدودة

16.14.1 لمحة عامة عن الشركة

16.14.2 محفظة المنتجات

16.14.3 التطورات الأخيرة

16.15 لوز أيبيري

16.15.1 لمحة عامة عن الشركة

16.15.2 محفظة المنتجات

16.15.3 التطورات الأخيرة

16.16 شركة كاريبا للمزارع

16.16.1 لمحة عن الشركة

16.16.2 محفظة المنتجات

16.16.3 التطورات الأخيرة

16.17 كينج نوت

16.17.1 لمحة عامة عن الشركة

16.17.2 محفظة المنتجات

16.17.3 التطورات الأخيرة

16.18 شركة لون تري نوت المحدودة

16.18.1 لمحة عامة عن الشركة

16.18.2 محفظة المنتجات

16.18.3 التحديثات الأخيرة

16.19 عضوي

16.19.1 لمحة عامة عن الشركة

16.19.2 محفظة المنتجات

16.19.3 التطورات الأخيرة

16.2 بيمان

16.20.1 لمحة عامة عن الشركة

16.20.2 محفظة المنتجات

16.20.3 التطورات الأخيرة

16.21 SKINNYDIPPED.

16.21.1 لمحة عامة عن الشركة

16.21.2 محفظة المنتجات

16.21.3 التطورات الأخيرة

16.22 مزرعة صن العضوية

16.22.1 لمحة عامة عن الشركة

16.22.2 محفظة المنتجات

16.22.3 التحديثات الأخيرة

16.23 وادي الشمس

16.23.1 لمحة عامة عن الشركة

16.23.2 محفظة المنتجات

16.23.3 التحديثات الأخيرة

16.24 وجبات خفيفة من صن برست

16.24.1 لمحة عامة عن الشركة

16.24.2 محفظة المنتجات

16.24.3 التطورات الأخيرة

16.25 تيري لين

16.25.1 لمحة عن الشركة

16.25.2 محفظة المنتجات

16.25.3 التحديثات الأخيرة

16.26 مزرعة تييرا

16.26.1 لمحة عامة عن الشركة

16.26.2 محفظة المنتجات

16.26.3 التحديثات الأخيرة

17 استبيان

18 تقارير ذات صلة

List of Table

الجدول 1 تحليل العلامة التجارية المقارنة

الجدول 2: القدرة الإنتاجية الأمريكية لكبار المصنعين

الجدول 3: الطاقة الإنتاجية لأكبر الشركات المصنعة في ألمانيا

الجدول 4: القدرة الإنتاجية لأكبر الشركات المصنعة في إيطاليا

الجدول 5: القدرة الإنتاجية لأكبر الشركات المصنعة في فرنسا

الجدول 6: القدرة الإنتاجية في المملكة المتحدة لكبار المصنعين

الجدول 7: القدرة الإنتاجية لكبار المصنعين في إسبانيا

الجدول 8 التغطية التنظيمية

الجدول 9: سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالطن)

الجدول 11: سوق المكسرات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢: سوق المكسرات في ألمانيا، حسب النوع، ٢٠١٨-٢٠٣٢ (طن)

الجدول 13: سوق المكسرات في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق المكسرات في إيطاليا، حسب النوع، 2018-2032 (طن)

الجدول 15: سوق المكسرات الفرنسية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (طن)

الجدول 17: سوق المكسرات في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق المكسرات في المملكة المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 19: سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالطن)

الجدول 21: سوق المكسرات في الولايات المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق المكسرات في الولايات المتحدة، حسب الفئة، 2018-2032 (بالطن)

الجدول 23: سوق المكسرات في ألمانيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤: سوق المكسرات في ألمانيا، حسب الفئة، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 25: سوق المكسرات في إيطاليا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: سوق المكسرات في إيطاليا، حسب الفئة، 2018-2032 (بالطن)

الجدول 27: سوق المكسرات الفرنسية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق المكسرات في فرنسا، حسب الفئة، 2018-2032 (بالطن)

الجدول 29: سوق المكسرات في المملكة المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق المكسرات في المملكة المتحدة، حسب الفئة، 2018-2032 (بالطن)

الجدول 31: سوق المكسرات في إسبانيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: سوق المكسرات في إسبانيا، حسب الفئة، 20218-2032 (بالطن)

الجدول 33: المكسرات التقليدية الأمريكية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق المكسرات التقليدية في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 35 إيطاليا التقليدية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 فرنسا التقليدية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق المكسرات التقليدية في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 38 إسبانيا التقليدية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق المكسرات العضوية في الولايات المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق المكسرات العضوية في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: إيطاليا: المنتجات العضوية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق المكسرات العضوية في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سوق المكسرات العضوية في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق المكسرات العضوية في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 45 سوق المكسرات في الولايات المتحدة، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 سوق المكسرات في الولايات المتحدة، حسب نوع الطلاء، 2018-2032 (طن)

الجدول 47: سوق المكسرات في ألمانيا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 48 سوق المكسرات في ألمانيا، حسب نوع الطلاء، 2018-2032 (طن)

الجدول 49: سوق المكسرات في إيطاليا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 50 سوق المكسرات في إيطاليا، حسب نوع الطلاء، 2018-2032 (طن)

الجدول 51 سوق المكسرات في فرنسا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 52 سوق المكسرات في فرنسا، حسب نوع الطلاء، 2018-2032 (طن)

الجدول 53 سوق المكسرات في المملكة المتحدة، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق المكسرات في المملكة المتحدة، حسب نوع الطلاء، 2018-2032 (بالطن)

الجدول 55: سوق المكسرات في إسبانيا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 56 سوق المكسرات في إسبانيا، حسب نوع الطلاء، 2018-2032 (طن)

الجدول 57 سوق المكسرات المطلية في الولايات المتحدة، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 سوق المكسرات المغلفة في ألمانيا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: سوق المكسرات المغلفة في إيطاليا، حسب نوع الغلاف، 2018-2032 (بالألف دولار أمريكي)

الجدول 60 سوق المكسرات المغلفة في فرنسا حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق المكسرات المطلية في المملكة المتحدة، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 62 سوق المكسرات المغلفة في إسبانيا، حسب نوع الطلاء، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: السكر الأمريكي في سوق المكسرات، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: السكر في سوق المكسرات في ألمانيا، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: السكر في سوق المكسرات في إيطاليا، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: السكر في سوق المكسرات في فرنسا، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: السكر في سوق المكسرات في المملكة المتحدة، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: السكر في سوق المكسرات في إسبانيا، حسب محتوى السكر، 2018-2032 (بالألف دولار أمريكي)

الجدول 69 سوق المكسرات المطلية في الولايات المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 70 سوق المكسرات المغلفة في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 سوق المكسرات المغلفة في إيطاليا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 72 سوق المكسرات المغلفة في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 73 سوق المكسرات المغلفة في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق المكسرات المغلفة في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 سوق المكسرات غير المطلية في الولايات المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 سوق المكسرات غير المغلفة في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 77 سوق المكسرات غير المغلفة في إيطاليا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 78 سوق المكسرات غير المغلفة في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 79 سوق المكسرات غير المطلية في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق المكسرات غير المغلفة في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق المكسرات الأمريكية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق المكسرات في الولايات المتحدة، حسب النطاق السعري، 2018-2032 (بالطن)

الجدول 83: سوق المكسرات في ألمانيا، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق المكسرات في ألمانيا، حسب النطاق السعري، 2018-2032 (بالطن)

الجدول 85: سوق المكسرات في إيطاليا، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق المكسرات في إيطاليا، حسب النطاق السعري، 2018-2032 (طن)

الجدول 87: سوق المكسرات الفرنسية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 88 سوق المكسرات في فرنسا، حسب النطاق السعري، 2018-2032 (طن)

الجدول 89: سوق المكسرات في المملكة المتحدة، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق المكسرات في المملكة المتحدة، حسب النطاق السعري، 2018-2032 (بالطن)

الجدول 91: سوق المكسرات في إسبانيا، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: سوق المكسرات في إسبانيا، حسب النطاق السعري، 2018-2032 (بالطن)

الجدول 93: سوق المكسرات في الولايات المتحدة، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق المكسرات في الولايات المتحدة، حسب النموذج، 2018-2032 (بالطن)

الجدول 95: سوق المكسرات في ألمانيا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: سوق المكسرات في ألمانيا، حسب الشكل، 2018-2032 (بالطن)

الجدول 97: سوق المكسرات في إيطاليا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: سوق المكسرات في إيطاليا، حسب الشكل، 2018-2032 (بالطن)

الجدول 99: سوق المكسرات في فرنسا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق المكسرات في فرنسا، حسب الشكل، 2018-2032 (بالطن)

الجدول ١٠١: سوق المكسرات في المملكة المتحدة، حسب النموذج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٠٢: سوق المكسرات في المملكة المتحدة، حسب النموذج، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 103: سوق المكسرات في إسبانيا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠٤: سوق المكسرات في إسبانيا، حسب الشكل، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 105 إجمالي المكسرات في سوق الولايات المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق المكسرات في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق المكسرات الإيطالية الكاملة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق المكسرات في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 سوق المكسرات الكاملة في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق المكسرات في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١ سوق المكسرات المقطعة/المكعبة في الولايات المتحدة، حسب نوع المكسرات، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١١٢: سوق المكسرات المقطعة/المقطعة في ألمانيا، حسب نوع المكسرات، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق المكسرات المقطعة/المقطعة في إيطاليا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق المكسرات المقطعة في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: سوق المكسرات المقطعة/المقطعة في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق المكسرات المقطعة/المقطعة في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: المكسرات الحبيبية الأمريكية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: المكسرات الحبيبية في سوق ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: إيطاليا: المكسرات الحبيبية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢٠: فرنسا: الحبوب في سوق المكسرات، حسب نوع المكسرات، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 121: المكسرات الحبيبية في سوق المكسرات بالمملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: المكسرات الحبيبية في سوق إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 123 مسحوق/دقيق المكسرات الأمريكي في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: مسحوق/دقيق المكسرات في سوق المكسرات في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: مسحوق/دقيق المكسرات في سوق المكسرات الإيطالي، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 126 مسحوق/دقيق المكسرات الفرنسية في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: مسحوق/دقيق المكسرات في سوق المكسرات بالمملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 128 مسحوق/دقيق المكسرات في سوق المكسرات في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 129 معجون الجوز الأمريكي والزبدة في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 130 معجون الجوز والزبدة في سوق المكسرات في ألمانيا، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 معجون الجوز والزبدة في سوق المكسرات الإيطالية، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 132 معجون الجوز والزبدة الفرنسية في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 133 معجون الجوز والزبدة في سوق المكسرات بالمملكة المتحدة، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: معجون الجوز والزبدة في سوق المكسرات الإسبانية، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 135 زيت الجوز الأمريكي في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 136 زيت الجوز الألماني في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 137 زيت الجوز الإيطالي في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 138 زيت الجوز الفرنسي في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 139 زيت الجوز في سوق الجوز بالمملكة المتحدة، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: زيت الجوز الإسباني في سوق المكسرات، حسب نوع الجوز، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: سوق المكسرات في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: سوق المكسرات في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالطن)

الجدول 143: سوق المكسرات في ألمانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: سوق المكسرات في ألمانيا، حسب قنوات التوزيع، 2018-2032 (طن)

الجدول 145: سوق المكسرات في إيطاليا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 146 سوق المكسرات في إيطاليا، حسب قنوات التوزيع، 2018-2032 (طن)

الجدول 147 سوق المكسرات الفرنسية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 148 سوق المكسرات في فرنسا، حسب قنوات التوزيع، 2018-2032 (طن)

الجدول 149: سوق المكسرات في المملكة المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: سوق المكسرات في المملكة المتحدة، حسب قنوات التوزيع، 2018-2032 (بالطن)

الجدول 151: سوق المكسرات في إسبانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: سوق المكسرات في إسبانيا، حسب قنوات التوزيع، 2018-2032 (بالطن)

الجدول 153: تجار التجزئة في المتاجر الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: تجار التجزئة في متاجر المكسرات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155: تجار التجزئة في إيطاليا في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 156: تجار التجزئة في سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: تجار التجزئة في المملكة المتحدة في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: تجار التجزئة في سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: متاجر البقالة التقليدية الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: متاجر البقالة التقليدية في سوق المكسرات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 161: متاجر البقالة التقليدية في سوق المكسرات في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: متاجر البقالة التقليدية في سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: متاجر البقالة التقليدية في سوق المكسرات بالمملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: متاجر البقالة التقليدية في سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: تجار التجزئة للبقالة الحديثة في سوق المكسرات بالولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 166: تجار التجزئة للبقالة الحديثة في سوق المكسرات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: تجار التجزئة للبقالة الحديثة في سوق المكسرات في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 168: تجار التجزئة للبقالة الحديثة في سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: تجار التجزئة للبقالة الحديثة في سوق المكسرات بالمملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: تجار التجزئة الحديثون للبقالة في سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: تجار التجزئة غير المقيمين في الولايات المتحدة في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: تجار التجزئة غير المقيمين في سوق المكسرات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: تجار التجزئة غير المقيمين في إيطاليا في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: تجار التجزئة غير المقيمين في سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: تجار التجزئة غير المقيمين في المملكة المتحدة في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: تجار التجزئة غير المقيمين في سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 177 سوق المكسرات في الولايات المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 178 سوق المكسرات في الولايات المتحدة، حسب الاستخدام النهائي، 2018-2032 (طن)

الجدول 179: سوق المكسرات في ألمانيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: سوق المكسرات في ألمانيا، حسب الاستخدام النهائي، 2018-2032 (طن)

الجدول 181 سوق المكسرات في إيطاليا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 182 سوق المكسرات في إيطاليا، حسب الاستخدام النهائي، 2018-2032 (طن)

الجدول 183 سوق المكسرات في فرنسا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 184 سوق المكسرات في فرنسا، حسب الاستخدام النهائي، 2018-2032 (طن)

الجدول 185: سوق المكسرات في المملكة المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق المكسرات في المملكة المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالطن)

الجدول 187: سوق المكسرات في إسبانيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: سوق المكسرات في إسبانيا، حسب الاستخدام النهائي، 2018-2032 (طن)

الجدول 189: توزيع الأسر/تجار التجزئة في سوق المكسرات في الولايات المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: توزيع الأسر/تجار التجزئة في سوق المكسرات في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: توزيع الأسر/تجار التجزئة في سوق المكسرات في إيطاليا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: توزيع الأسر/تجار التجزئة في سوق المكسرات في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: سوق المكسرات لدى الأسر/تجار التجزئة في المملكة المتحدة، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: توزيع الأسر/تجار التجزئة في سوق المكسرات في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: توزيع الأسر/تجار التجزئة في سوق المكسرات في الولايات المتحدة، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 196: توزيع الأسر/تجار التجزئة في سوق المكسرات في ألمانيا، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: توزيع الأسر/تجار التجزئة في سوق المكسرات في إيطاليا، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: توزيع الأسر/تجار التجزئة في سوق المكسرات في فرنسا، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 199: توزيع الأسر/تجار التجزئة في سوق المكسرات في المملكة المتحدة، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: توزيع الأسر/تجار التجزئة في سوق المكسرات في إسبانيا، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 201: أكياس المكسرات الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٠٢: أكياس المكسرات في سوق ألمانيا، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 203: أكياس المكسرات الإيطالية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 204: أكياس المكسرات الفرنسية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 205: أكياس المكسرات في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: أكياس المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: أكياس المكسرات الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: أكياس المكسرات في سوق ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209: أكياس المكسرات في سوق إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: أكياس المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 211: أكياس المكسرات في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢١٢: أكياس المكسرات في سوق إسبانيا، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 213: توزيع الأسر/تجار التجزئة في سوق المكسرات في الولايات المتحدة، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 214: توزيع الأسر/تجار التجزئة في سوق المكسرات في ألمانيا، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 215: توزيع الأسر/تجار التجزئة في سوق المكسرات في إيطاليا، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 216: توزيع الأسر/تجار التجزئة في سوق المكسرات في فرنسا، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 217: توزيع الأسر/تجار التجزئة في سوق المكسرات في المملكة المتحدة، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: توزيع الأسر/تجار التجزئة في سوق المكسرات في إسبانيا، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 219: قطاع خدمات الطعام الأمريكي في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 220: قطاع خدمات الطعام في سوق المكسرات بألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: قطاع خدمات الطعام في سوق المكسرات في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: قطاع خدمات الطعام في سوق المكسرات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: قطاع خدمات الطعام في المملكة المتحدة في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 224: قطاع خدمات الطعام في سوق المكسرات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: قطاع خدمات الطعام الأمريكي في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: قطاع خدمات الطعام في سوق المكسرات في ألمانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: قطاع خدمات الطعام في سوق المكسرات في إيطاليا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: قطاع خدمات الطعام في سوق المكسرات في فرنسا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 229: قطاع خدمات الطعام في المملكة المتحدة في سوق المكسرات، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: قطاع خدمات الطعام في سوق المكسرات في إسبانيا، حسب نوع المكسرات، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

الشكل 2 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: تحليل البيانات المثلثية

الشكل 3: سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: تحليل DROC

الشكل 4 سوق الجوز الأمريكي: تحليل السوق الإقليمي

الشكل 5 سوق الجوز في ألمانيا: تحليل السوق الإقليمي

الشكل 6 سوق الجوز الإيطالي: تحليل السوق الإقليمي

الشكل 7 سوق المكسرات الفرنسية: تحليل السوق الإقليمي

الشكل 8 سوق الجوز في المملكة المتحدة: تحليل السوق الإقليمي

الشكل 9: سوق الجوز في إسبانيا: تحليل السوق الإقليمي

الشكل 10: سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: تحليل أبحاث الشركة

الشكل 11 سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: النمذجة متعددة المتغيرات

الشكل 12 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: التركيبة السكانية للمقابلات

الشكل 13 سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: شبكة مواقع سوق DBMR

الشكل 14: سوق الجوز في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا، وشبكة تغطية المستخدم النهائي

الشكل 15: سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا: التجزئة

الشكل 16 يتكون سوق المكسرات في الولايات المتحدة من عشرة قطاعات، حسب النوع (2025)

الشكل 17: عشرة قطاعات تشكل سوق المكسرات في ألمانيا، حسب النوع (2025)

الشكل 18 يتكون سوق المكسرات الإيطالي من عشرة قطاعات، حسب النوع (2025)

الشكل 19 يتكون سوق المكسرات الفرنسية من عشرة قطاعات، حسب النوع (2025)

الشكل 20: عشرة قطاعات تشكل سوق المكسرات في المملكة المتحدة، حسب النوع (2025)

الشكل 21 يتكون سوق المكسرات في إسبانيا من عشرة قطاعات، حسب النوع (2025)

الشكل 22 الملخص التنفيذي لسوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

الشكل 23 القرارات الاستراتيجية

الشكل 24 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في الولايات المتحدة في الفترة المتوقعة (2025-2032)

الشكل 25 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في ألمانيا في الفترة المتوقعة (2025-2032)

الشكل 26 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في إيطاليا في الفترة المتوقعة (2025-2032)

الشكل 27 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في فرنسا في الفترة المتوقعة (2025-2032)

الشكل 28 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في المملكة المتحدة في الفترة المتوقعة (2025-2032)

الشكل 29 من المتوقع أن يؤدي الاستخدام المتزايد لمنتجات المخابز والحلويات إلى دفع سوق المكسرات في إسبانيا في الفترة المتوقعة (2025-2032)

الشكل 30 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في المملكة المتحدة في عامي 2025 و2032

الشكل 31 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في ألمانيا في عامي 2025 و2032

الشكل 32 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في إيطاليا في عامي 2025 و2032

الشكل 33 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في فرنسا في عامي 2025 و2032

الشكل 34 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في الولايات المتحدة في عامي 2025 و2032

الشكل 35 من المتوقع أن يشكل قطاع اللوز أكبر حصة من سوق المكسرات في إسبانيا في عامي 2025 و2032

الشكل 36 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 37 سوق المكسرات في الولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 38: المحركات والقيود والفرص والتحديات بالنسبة للولايات المتحدة وإسبانيا والولايات المتحدة وإسبانيا والمملكة المتحدة وفرنسا وألمانيا وإيطاليا

الشكل 39: سوق المكسرات في الولايات المتحدة: حسب النوع، 2024

الشكل 40: سوق المكسرات في ألمانيا: حسب النوع، 2024

الشكل 41 سوق المكسرات في إيطاليا: حسب النوع، 2024

الشكل 42 سوق المكسرات الفرنسية: حسب النوع، 2024

الشكل 43 سوق المكسرات في المملكة المتحدة: حسب النوع، 2024

الشكل 44 سوق مكسرات سابين: حسب النوع، 2024

الشكل 45: سوق المكسرات في الولايات المتحدة: حسب الفئة، 2024

الشكل 46: سوق المكسرات في ألمانيا: حسب الفئة، 2024

الشكل 47: سوق المكسرات في إيطاليا: حسب الفئة، 2024

الشكل 48: سوق المكسرات الفرنسية: حسب الفئة، 2024

الشكل 49: سوق المكسرات في المملكة المتحدة: حسب الفئة، 2024

الشكل 50: سوق المكسرات في إسبانيا: حسب الفئة، 2024

الشكل 51 سوق المكسرات في الولايات المتحدة: حسب نوع الطلاء، 2024

الشكل 52 سوق المكسرات في ألمانيا: حسب نوع الطلاء، 2024

الشكل 53 سوق المكسرات في إيطاليا: حسب نوع الطلاء، 2024

الشكل 54 سوق المكسرات الفرنسية: حسب نوع الطلاء، 2024

الشكل 55 سوق المكسرات في المملكة المتحدة: حسب نوع الطلاء، 2024

الشكل 56 سوق المكسرات في إسبانيا: حسب نوع الطلاء، 2024

الشكل 57: سوق المكسرات في الولايات المتحدة: حسب النطاق السعري، 2024

الشكل 58 سوق المكسرات في ألمانيا: حسب النطاق السعري، 2024

الشكل 59 سوق المكسرات في إيطاليا: حسب النطاق السعري، 2024

الشكل 60 سوق المكسرات في فرنسا: حسب النطاق السعري، 2024

الشكل 61 سوق المكسرات في المملكة المتحدة: حسب النطاق السعري، 2024

الشكل 62 سوق مكسرات سابين: حسب النطاق السعري، 2024

الشكل 63: سوق المكسرات في الولايات المتحدة: حسب الشكل، 2024

الشكل 64: سوق المكسرات في ألمانيا: حسب الشكل، 2024

الشكل 65: سوق المكسرات في إيطاليا: حسب الشكل، 2024

الشكل 66: سوق المكسرات في فرنسا: حسب الشكل، 2024

الشكل 67: سوق المكسرات في المملكة المتحدة: حسب الشكل، 2024

الشكل 68: سوق المكسرات في إسبانيا: حسب الشكل، 2024

الشكل 69 سوق المكسرات في الولايات المتحدة: حسب قنوات التوزيع، 2024

الشكل 70 سوق المكسرات في ألمانيا: حسب قنوات التوزيع، 2024

الشكل 71 سوق المكسرات في إيطاليا: حسب قنوات التوزيع، 2024

الشكل 72 سوق المكسرات الفرنسية: حسب قنوات التوزيع، 2024

الشكل 73 سوق المكسرات في المملكة المتحدة: حسب قنوات التوزيع، 2024

الشكل 74 سوق المكسرات في إسبانيا: حسب قنوات التوزيع، 2024

الشكل 75 سوق المكسرات في الولايات المتحدة: حسب الاستخدام النهائي، 2024

الشكل 76 سوق المكسرات في ألمانيا: حسب الاستخدام النهائي، 2024

الشكل 77 سوق المكسرات في إيطاليا: حسب الاستخدام النهائي، 2024

الشكل 78 سوق المكسرات الفرنسية: حسب الاستخدام النهائي، 2024

الشكل 79 سوق المكسرات في المملكة المتحدة: حسب الاستخدام النهائي، 2024

الشكل 80 سوق المكسرات في إسبانيا: حسب الاستخدام النهائي، 2024

الشكل 81 سوق المكسرات في الولايات المتحدة: حصة الشركة 2024 (%)

الشكل 82 سوق المكسرات في ألمانيا: حصة الشركة 2024 (%)

الشكل 83 سوق الجوز في إيطاليا: حصة الشركة 2024 (%)

الشكل 84 سوق المكسرات الفرنسية: حصة الشركة 2024 (%)

الشكل 85 سوق المكسرات في المملكة المتحدة: حصة الشركة 2024 (%)

الشكل 86 سوق الجوز في إسبانيا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.