Asia Pacific Atomic Layer Deposition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.15 Billion

USD

3.62 Billion

2025

2033

USD

1.15 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.62 Billion | |

| % | |

Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum, nach Produkttyp (Metall-ALD, Aluminiumoxid-ALD, plasmaverstärkte ALD, katalytische ALD, sonstige), Anwendung (Halbleiter, SolargeräteElektronik , medizinische Geräte, Forschungs- und Entwicklungseinrichtungen, Brennstoffzellen , optische Geräte, thermoelektrische Materialien, Magnetköpfe, Sensoren, Barriereschichten, Grundierungsschichten, Nicht-IC-Anwendung, sonstige), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke zur Atomlagenabscheidung im asiatisch-pazifischen Raum

Der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum dürfte aufgrund der steigenden Nachfrage in der Halbleiterindustrie wachsen. Da Halbleiter die Hauptkomponente oder Anwendung von ALD sind, erhöht die steigende Nachfrage nach Halbleitern die Nachfrage nach ALD. Einige andere Faktoren, die das Marktwachstum ankurbeln dürften, sind Bedenken hinsichtlich der Auswirkungen der Energiegewinnung auf das starke Wachstum von Photovoltaikzellen (PV).

Der wichtigste Faktor, der den Markt voraussichtlich einschränken wird, sind die hohen anfänglichen Investitionskosten für die Herstellung von ALD, die das Marktwachstum beeinträchtigt haben.

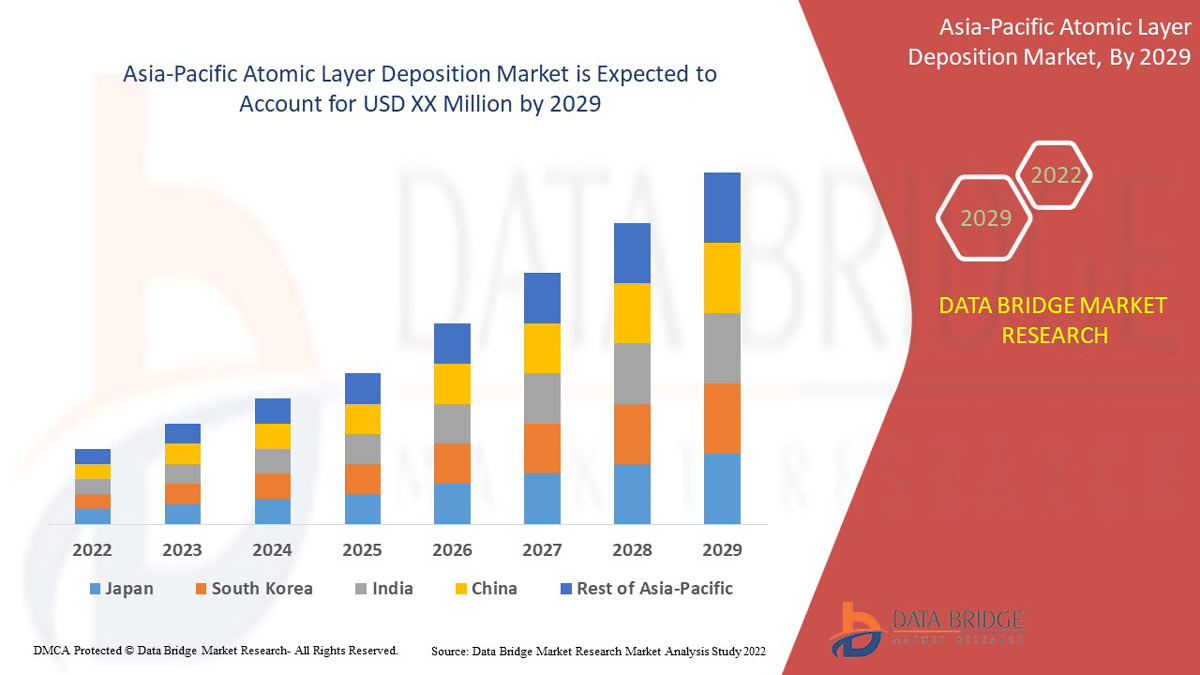

Laut einer Analyse von Data Bridge Market Research wird der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,4 % wachsen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2015) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Produkttyp (Metall-ALD, Aluminiumoxid-ALD, plasmaverstärkte ALD, katalytische ALD, sonstige), Anwendung (Halbleiter, Solargeräte , Elektronik , medizinische Geräte, Forschungs- und Entwicklungseinrichtungen, Brennstoffzellen , optische Geräte, thermoelektrische Materialien, Magnetköpfe, Sensoren, Barriereschichten, Grundierungsschichten, Nicht-IC-Anwendung, sonstige). |

|

Abgedeckte Länder |

China, Indien, Japan, Südkorea, Australien, Thailand, Malaysia, Indonesien, Singapur, Philippinen und der Rest des asiatisch-pazifischen Raums. |

|

Abgedeckte Marktteilnehmer |

ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy. und andere. |

Marktdefinition

Unter Atomlagenabscheidung (ALD) versteht man den Prozess der Abscheidung von Vorläufermaterialien auf Substraten zur Verbesserung oder Veränderung von Eigenschaften wie chemischer Beständigkeit, Festigkeit und Leitfähigkeit. Der Prozess gilt als Unterteilung der chemischen Gasphasenabscheidung (CVD) in der Atomlagenabscheidung. Meistens werden für die Reaktion zwei Chemikalien verwendet, die allgemein als Vorläufer bezeichnet werden.

Marktdynamik für Atomlagenabscheidung im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber:

- SCHNELLE EXPANSION DER HALBLEITERINDUSTRIE

Die meisten der täglich verwendeten elektronischen Geräte basieren auf Halbleitermaterialien, da diese Eigenschaften aufweisen, wie z. B. eine Erhöhung der Temperatur, die eine Erhöhung der Leitfähigkeit zur Folge hat. Eine Verringerung der Temperatur führt zu einer Verringerung der Leitfähigkeit. Die Halbleiterindustrie wächst aufgrund ihrer breiten Produktpalette, wie z. B. alle integrierten Schaltkreise, Tastaturen, Mäuse, alle Arten von Mikroprozessoren und Mikrocontrollern, Speicherchips, Transistoren und mehr, schnell.

- Wachsende Sorge um Energiegewinnung führt zu starkem Wachstum bei Photovoltaikzellen

Photovoltaik (PV) wird allgemein als Energiegewinnungstechnologie bezeichnet und dient der Umwandlung von Sonnenenergie in elektrische Energie, also Elektrizität. Die Nachfrage nach Photovoltaikzellen steigt aufgrund des relativ niedrigen Preises und der breiten Anwendungspalette, beispielsweise in Solarampeln, Solarpumpen, Solarlampen, Solarrechnern und mehr.

Zurückhaltung

- HOHE ANFÄNGLICHE INVESTITIONSKOSTEN

Bei der Atomlagenabscheidung (ALD) werden Vorläufermaterialien auf Substrate aufgebracht, um Eigenschaften wie Leitfähigkeit, chemische Beständigkeit und Festigkeit zu verbessern/modifizieren. Um ALD-Dienste anbieten zu können, muss der Anbieter Geräte für den Atomlagenabscheidungsprozess kaufen, wie z. B. das Cambridge NanoTech Fiji F200 Atomic Layer Deposition System, das Open Load ALD System: OpAL, die ALD 200L-Serie von Kurt J. Lesker Company, das Cambridge NanoTech Savannah Series Atomic Layer Deposition System, das Plasma & Thermal ALD System: FlexAL, das Ion Beam Deposition System: IonFab IBD und das Cambridge NanoTech Savannah Series Atomic Layer Deposition System.

Der Preis für jedes Gerät beträgt etwa 10.000 USD, und der Anbieter muss alle Geräte kaufen, um alle Arten von Atomlagenabscheidungsdiensten anbieten zu können. Die Gerätekosten wären sehr hoch, um alle Arten von Atomlagenabscheidungsdiensten anbieten zu können. Daher werden viele Käufer aufgrund der hohen Kosten im Vergleich zu normalen Möbeln vom Kauf absehen.

Gelegenheit

- WACHSENDE FORSCHUNG UND ENTWICKLUNG IN DER ATOMLAGENABSCHEIDUNGSTECHNOLOGIE

Ein Atomlagenabscheidungsprozess ist eine Art Dampfphasentechnik, die dünne Filme aus verschiedenen Materialien erzeugt. Jeder verwendet Mikro- oder Nanotechnologie, um kleinere, leichtere Geräte oder Produkte herzustellen. Der Atomlagenabscheidungsprozess ist für Mikro- oder Nanotechnologiegeräte sehr nützlich, da er die Dicke auf Angström-Niveau steuern, einen dünnen und gleichmäßigen Film erzeugen und eine hohe Effizienz für Halbleitermaterialien aufweisen kann. Daher investieren die meisten Anbieter von Atomlagenabscheidungsdiensten in Forschung und Entwicklung.

Herausforderung

- Alternativen zur Atomlagenabscheidung

Das Verfahren der chemischen Gasphasenabscheidung wird häufig verwendet, um hochwertige, leistungsstarke Dünnschichten herzustellen. Das Verfahren der chemischen Gasphasenabscheidung wird häufig in der Halbleiterindustrie verwendet. Andererseits ist die physikalische Gasphasenabscheidung (PVD) ein Verfahren zur Herstellung von Dünnschichten und Beschichtungen mit hoher Temperaturbeständigkeit, hoher Festigkeit, ausgezeichneter Abriebfestigkeit und anderen Eigenschaften. Chemische Gasphasenabscheidung und physikalische Gasphasenabscheidung können aufgrund der folgenden Vorteile gegenüber der Atomlagenabscheidung als Alternativen zur Atomlagenabscheidung verwendet werden.

- Die chemische Gasphasenabscheidung hat eine höhere Abscheidungsrate als die Atomlagenabscheidung

- Bei der chemischen Gasphasenabscheidung ist das Ablagerungsmaterial schwer zu verdampfen

- Das physikalische Gasphasenabscheidungsverfahren kann im Vergleich zur Atomlagenabscheidung bei niedrigen Temperaturen durchgeführt werden.

- Physikalische Gasphasenabscheidung kann die chemische Zusammensetzung steuern

Jüngste Entwicklungen

- Im Juni 2021 entwickelte Applied Materials eine Endura Copper Barrier Seed IMS-Engineering-Lösung, die ALD, PVD, CVD, Kupfer-Reflow, Oberflächenbehandlung, Schnittstellentechnik und Messtechnik kombiniert. Diese sieben Technologien sind in einem System vereint. Dies half beim Ersetzen von konformem ALD durch selektives ALD, was zur Beseitigung der Barriere mit hohem Widerstand beitrug.

- Im Juni 2022 brachte Tokyo Electron Limited den neuen Ulucus L auf den Markt, ein Laser-Kantenbeschneidesystem, das bei Kantenbeschneidevorgängen mit Lasersteuerungstechnologie eingesetzt wird. Diese Öko-Lösung ist produktiv und umweltfreundlich.

Marktumfang für Atomlagenabscheidung im asiatisch-pazifischen Raum

Der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum ist nach Produkttyp und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

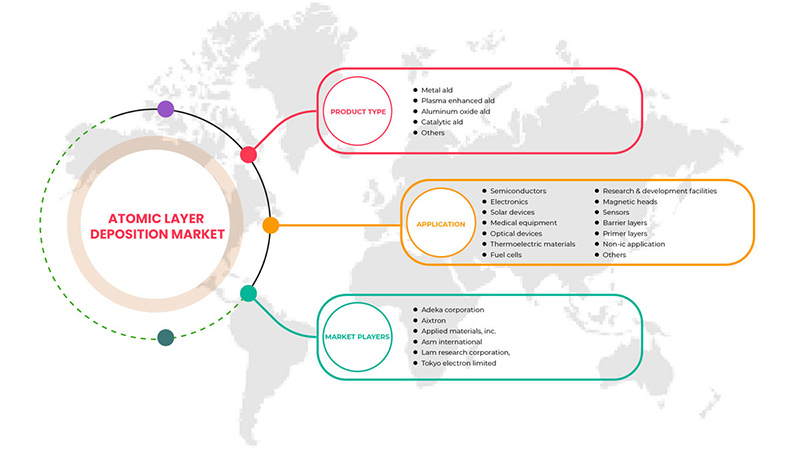

Produkttyp

- Metall ALD

- Aluminiumoxid ALD

- Plasmaverstärkte ALD

- Katalytische ALD

- Sonstiges

Auf der Grundlage des Produkttyps wird der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum in Metall-ALD, Aluminiumoxid-ALD, plasmaverstärkte ALD, katalytische ALD und andere unterteilt.

Anwendung

- Halbleiter

- Elektronik

- Solaranlagen

- Medizinische Ausrüstung

- Optische Geräte

- Thermoelektrische Materialien

- Brennstoffzellen

- Forschungs- und Entwicklungseinrichtungen

- Magnetköpfe

- Sensoren

- Barriereschichten

- Grundierungsschichten

- Nicht-IC-Anwendung

- Sonstiges

Auf Grundlage der Anwendung wird der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum in Halbleiter, Solargeräte, Elektronik, medizinische Geräte, Forschungs- und Entwicklungseinrichtungen, Brennstoffzellen, optische Geräte, thermoelektrische Materialien, Magnetköpfe, Sensoren, Sperrschichten, Grundierungsschichten, Nicht-IC-Anwendungen und Sonstiges unterteilt.

Regionale Analyse/Einblicke zum Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum

Der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum wird analysiert und es werden Einblicke in die Marktgröße und Trends basierend auf Land, Produkttyp und Anwendung, wie oben angegeben, bereitgestellt.

Einige Länder, die vom Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum abgedeckt werden, sind China, Indien, Japan, Südkorea, Australien, Thailand, Malaysia, Indonesien, Singapur, die Philippinen und der Rest des asiatisch-pazifischen Raums.

Japan wird voraussichtlich den Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum in Bezug auf Marktanteil und Umsatz dominieren. Aufgrund der steigenden Nachfrage in der Halbleiterindustrie wird Japan seine Dominanz im Prognosezeitraum voraussichtlich beibehalten.

Der regionale Abschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Vorschriften, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum sowie ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken und die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile für Atomlagenabscheidung im asiatisch-pazifischen Raum

Der wettbewerbsintensive Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum liefert Einzelheiten zu den Wettbewerbern. Zu den Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum.

Zu den wichtigsten Akteuren auf dem Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum zählen unter anderem ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc. und Picosun Oy.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle Lieferantenpositionierungsraster, Marktzeitlinienanalyse, Marktübersicht und -leitfaden, Unternehmenspositionierungsraster, Unternehmensmarktanteilsanalyse, Messstandards, Asien-Pazifik vs. Region und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Markt für Atomschichtabscheidung im asiatisch-pazifischen Raum

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 PRODUKTTYP LEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12 DBMR-Lieferantenanteilsanalyse

2.13 SEKUNDÄRQUELLEN

2.14 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 HOHE NACHFRAGE NACH MIKROELEKTRONIK UND UNTERHALTUNGSELEKTRONIK

5.1.2 Wachsende Bedenken hinsichtlich der Energiegewinnung führen zu einem starken Wachstum der Photovoltaikzellen (PV-Zellen)

5.1.3 Rasche Expansion der Halbleiterindustrie

5.2 ZURÜCKHALTUNG

5.2.1 HOHE ANFÄNGLICHE INVESTITIONSKOSTEN

5.3 CHANCEN

5.3.1 TREND DER MINIATURISIERUNG

5.3.2 WACHSENDE FORSCHUNG UND ENTWICKLUNG IN DER ATOMLAGENABSCHEIDUNGSTECHNOLOGIE

5.4 HERAUSFORDERUNG

5.4.1 Alternativen zur Atomlagenabscheidung

6. Markt für Atomschichtabscheidung im asiatisch-pazifischen Raum, nach Produkttyp

6.1 ÜBERBLICK

6.2 METALL-ALD

6.3 ALUMINIUMOXID ALD

6.4 Plasmaverstärkte ALD

6.5 KATALYTISCHE ALD

6.6 SONSTIGES

7. Markt für Atomschichtabscheidung im asiatisch-pazifischen Raum, nach Anwendung

7.1 ÜBERSICHT

7.2 HALBLEITER

7.2.1 METALL-ALD

7.2.2 ALUMINIUMOXID ALD

7.2.3 KATALYTISCHE ALD

7.2.4 Plasmaverstärkte ALD

7.2.5 SONSTIGES

7.3 ELEKTRONIK

7.3.1 METALL-ALD

7.3.2 ALUMINIUMOXID ALD

7.3.3 KATALYTISCHE ALD

7.3.4 Plasmaverstärkte ALD

7.3.5 SONSTIGES

7.4 SOLARGERÄTE

7.4.1 ALUMINIUMOXID ALD

7.4.2 Plasmaverstärkte ALD

7.4.3 METALL-ALD

7.4.4 KATALYTISCHE ALD

7.4.5 SONSTIGES

7.5 MEDIZINISCHE AUSRÜSTUNG

7.5.1 METALL-ALD

7.5.2 ALUMINIUMOXID ALD

7.5.3 KATALYTISCHE ALD

7.5.4 Plasmaverstärkte ALD

7.5.5 SONSTIGES

7.6 OPTISCHE GERÄTE

7.6.1 METALL-ALD

7.6.2 ALUMINIUMOXID ALD

7.6.3 KATALYTISCHE ALD

7.6.4 Plasmaverstärkte ALD

7.6.5 SONSTIGES

7.7 THERMOELEKTRISCHE MATERIALIEN

7.7.1 METALL-ALD

7.7.2 ALUMINIUMOXID ALD

7.7.3 KATALYTISCHE ALD

7.7.4 Plasmaverstärkte ALD

7.7.5 SONSTIGES

7.8 MAGNETKÖPFE

7.8.1 METALL-ALD

7.8.2 ALUMINIUMOXID ALD

7.8.3 KATALYTISCHE ALD

7.8.4 Plasmaverstärkte ALD

7.8.5 SONSTIGES

7.9 FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN

7.9.1 METALL-ALD

7.9.2 ALUMINIUMOXID ALD

7.9.3 KATALYTISCHE ALD

7.9.4 Plasmaverstärkte ALD

7.9.5 SONSTIGES

7.1 BRENNSTOFFZELLEN

7.10.1 METALL-ALD

7.10.2 ALUMINIUMOXID ALD

7.10.3 KATALYTISCHE ALD

7.10.4 Plasmaverstärkte ALD

7.10.5 SONSTIGES

7.11 SENSOREN

7.11.1 METALL-ALD

7.11.2 Aluminiumoxid ALD

7.11.3 KATALYTISCHE ALD

7.11.4 Plasmaverstärkte ALD

7.11.5 SONSTIGES

7.12 Sperrschichten

7.12.1 METALL-ALD

7.12.2 Aluminiumoxid ALD

7.12.3 KATALYTISCHE ALD

7.12.4 Plasmaverstärkte ALD

7.12.5 SONSTIGES

7.13 GRUNDIERUNGSSCHICHTEN

7.13.1 METALL-ALD

7.13.2 ALUMINIUM ALD

7.13.3 KATALYTISCHE ALD

7.13.4 Plasmaverstärkte ALD

7.13.5 SONSTIGES

7.14 NICHT-IC-ANWENDUNG

7.14.1 METALL-ALD

7.14.2 ALUMINIUM ALD

7.14.3 KATALYTISCHE ALD

7.14.4 Plasmaverstärkte ALD

7.14.5 SONSTIGES

7.15 SONSTIGES

7.15.1 METALL ALD

7.15.2 ALUMINIUM ALD

7.15.3 KATALYTISCHE ALD

7.15.4 Plasmaverstärkte ALD

7.15.5 SONSTIGES

8. Markt für Atomschichtabscheidung im asiatisch-pazifischen Raum, nach Regionen

8.1 ASIEN-PAZIFIK

8.1.1 JAPAN

8.1.2 CHINA

8.1.3 SÜDKOREA

8.1.4 INDIEN

8.1.5 AUSTRALIEN

8.1.6 SINGAPUR

8.1.7 THAILAND

8.1.8 MALAYSIA

8.1.9 INDONESIEN

8.1.10 PHILIPPINEN

8.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

9 UNTERNEHMENSLANDSCHAFT: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM

9.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

9.2 EINFÜHRUNG NEUER PRODUKTE

9.3 FUSIONEN, VERGÜTUNGEN UND ÜBERNAHMEN

10 SWOT-ANALYSE

11 FIRMENPROFIL

11.1 LAM RESEARCH CORPORATION.

11.1.1 UNTERNEHMENSÜBERSICHT

11.1.2 AKTUELLE FINANZDATEN

11.1.3 UNTERNEHMENSAKTIENANALYSE

11.1.4 PRODUKTPORTFOLIO

11.1.5 NEUESTES UPDATE

11.2 APPLIED MATERIALS, INC.

11.2.1 UNTERNEHMENSÜBERSICHT

11.2.2 AKTUELLE FINANZDATEN

11.2.3 UNTERNEHMENSAKTIENANALYSE

11.2.4 PRODUKTPORTFOLIO

11.2.5 NEUESTE UPDATES

11.3 TOKYO ELECTRON LIMITED

11.3.1 UNTERNEHMENSÜBERSICHT

11.3.2 Umsatzanalyse

11.3.3 UNTERNEHMENSAKTIENANALYSE

11.3.4 PRODUKTPORTFOLIO

11.3.5 NEUESTE UPDATES

11.4 ASM INTERNATIONAL

11.4.1 UNTERNEHMENSÜBERSICHT

11.4.2 AKTUELLE FINANZDATEN

11.4.3 UNTERNEHMENSAKTIENANALYSE

11.4.4 PRODUKTPORTFOLIO

11.4.5 NEUESTES UPDATE

11.5 AIXTRON

11.5.1 UNTERNEHMENSÜBERSICHT

11.5.2 AKTUELLE FINANZDATEN

11.5.3 UNTERNEHMENSAKTIENANALYSE

11.5.4 PRODUKTPORTFOLIO

11.5.5 NEUESTES UPDATE

11.6 ADEKA CORPORATION

11.6.1 UNTERNEHMENSÜBERSICHT

11.6.2 AKTUELLE FINANZDATEN

11.6.3 PRODUKTPORTFOLIO

11.6.4 NEUESTES UPDATE

11.7 ANRIC TECH.

11.7.1 UNTERNEHMENSÜBERSICHT

11.7.2 PRODUKTPORTFOLIO

11.7.3 NEUESTE UPDATES

11.8 BENEQ

11.8.1 UNTERNEHMENSÜBERSICHT

11.8.2 PRODUKTPORTFOLIO

11.8.3 NEUESTE UPDATES

11.9 ENCAPSULIX

11.9.1 UNTERNEHMENSÜBERSICHT

11.9.2 PRODUKTPORTFOLIO

11.9.3 NEUESTES UPDATE

11.1 FORGE NANO INC.

11.10.1 UNTERNEHMENSÜBERSICHT

11.10.2 PRODUKTPORTFOLIO

11.10.3 NEUESTE UPDATES

11.11 HZO INC.

11.11.1 UNTERNEHMENSÜBERSICHT

11.11.2 PRODUKTPORTFOLIO

11.11.3 NEUESTES UPDATE

11.12 KURT J. LESKER COMPANY

11.12.1 UNTERNEHMENSÜBERSICHT

11.12.2 PRODUKTPORTFOLIO

11.12.3 NEUESTES UPDATE

11.13 MERCK KGAA

11.13.1 COMPANY SNAPSHOT

11.13.2 RECENT FINANCIALS

11.13.3 PRODUCT PORTFOLIO

11.13.4 RECENT UPDATES

11.14 OXFORD INSTRUMENTS

11.14.1 COMPANY SNAPSHOT

11.14.2 RECENT FINANCIALS

11.14.3 PRODUCT PORTFOLIO

11.14.4 RECENT UPDATE

11.15 PICOSUN OY.

11.15.1 COMPANY SNAPSHOT

11.15.2 PRODUCT PORTFOLIO

11.15.3 RECENT UPDATES

11.16 SENTECH INSTRUMENTS GMBH

11.16.1 COMPANY SNAPSHOT

11.16.2 PRODUCT PORTFOLIO

11.16.3 RECENT UPDATE

11.17 VEECO INSTRUMENTS INC.

11.17.1 COMPANY SNAPSHOT

11.17.2 RECENT FINANCIALS

11.17.3 PRODUCT PORTFOLIO

11.17.4 RECENT UPDATES

12 QUESTIONNAIRE

13 RELATED REPORT

Tabellenverzeichnis

TABELLE 1: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: MARKT FÜR METALLABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: ALUMINIUMOXID (ALD) IN DER ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: PLASMAVERSTÄRKTE ALD IN DER ATOMIC LAYER DEPOSITION IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: KATALYTISCHE ALD IN DER ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 8: Halbleiter im asiatisch-pazifischen Raum auf dem Markt für Atomschichtabscheidung, nach Region, 2020–2029 (in Mio. USD)

TABELLE 9: HALBLEITER IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 10: ELEKTRONIK IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11: ELEKTRONIK IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 12: SOLARGERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13: SOLARGERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR MEDIZINISCHE GERÄTE IM ASIEN-PAZIFIK-RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: MARKT FÜR MEDIZINISCHE GERÄTE IM ASIEN-PAZIFIK-RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 16: MARKT FÜR OPTISCHE GERÄTE IM ASIEN-PAZIFISCHEN RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: Markt für optische Geräte im asiatisch-pazifischen Raum auf dem Gebiet der Atomschichtabscheidung, nach Produkttyp, 2020–2029 (in Mio. USD)

TABELLE 18: THERMOELEKTRISCHE MATERIALIEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 20: MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: MARKT FÜR MAGNETKÖPFE IN DER ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAHMEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 22: FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23: FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 24: BRENNSTOFFZELLEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: BRENNSTOFFZELLEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 26: SENSOREN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: SENSOREN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 28: Barriereschichten im Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum, nach Region, 2020–2029 (in Mio. USD)

TABELLE 29: Barriereschichten im asiatisch-pazifischen Raum auf dem Markt für Atomlagenabscheidung, nach Produkttyp, 2020–2029 (in Mio. USD)

TABELLE 30: MARKT FÜR PRIMERSCHICHTEN IM ASIEN-PAZIFISCHEN RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31: MARKT FÜR PRIMERSCHICHTEN IM ASIEN-PAZIFISCHEN RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 32: NICHT-IC-ANWENDUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: NICHT-IC-ANWENDUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 34 ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 36: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 37: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 39: HALBLEITER IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 40: ELEKTRONIK IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 41: SOLARGERÄTE IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR MEDIZINISCHE GERÄTE IM ASIEN-PAZIFISCHEN RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 43: ASIEN-PAZIFIK – OPTISCHE GERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 44: THERMOELEKTRISCHE MATERIALIEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 45: BRENNSTOFFZELLEN IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 46: FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM ASIEN-PAZIFISCHEN MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 47: MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 48: Sensoren im asiatisch-pazifischen Raum auf dem Markt für Atomschichtabscheidung, nach Produkttyp, 2020–2029 (in Mio. USD)

TABELLE 49: ASIEN-PAZIFIK – BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 50: MARKT FÜR PRIMERSCHICHTEN IM ASIEN-PAZIFISCHEN RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 51: NICHT-IC-ANWENDUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 52: ANDERE MARKTTEILNEHMER IM ASIEN-PAZIFIK-RAUM FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 53 JAPANISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 54 JAPANISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 55 JAPANISCHE HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 JAPANISCHER MARKT FÜR ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 JAPANISCHE SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 58 JAPANISCHER MARKT FÜR MEDIZINISCHE GERÄTE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 59 JAPANISCHER MARKT FÜR OPTISCHE GERÄTE FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 JAPANISCHER MARKT FÜR THERMOELEKTRISCHE MATERIALIEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 61 JAPANISCHER MARKT FÜR BRENNSTOFFZELLEN MIT ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 62 JAPANISCHE FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 63 JAPANISCHER MARKT FÜR MAGNETKÖPFE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 64 JAPANISCHER MARKT FÜR SENSOREN FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 65 JAPANISCHER MARKT FÜR BARRIERSCHICHTEN IM ATOMLAGENABSCHEIDUNGSWESEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 66 JAPANISCHER MARKT FÜR GRUNDIERUNGSSCHICHTEN AUF DEM ATOMLAGENABSCHEIDUNGSSYSTEM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 67 JAPANISCHER MARKT FÜR NICHT-IC-ANWENDUNGEN IM ATOMLAGENABSCHEIDUNGSSYSTEM, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 68 JAPAN – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 69 CHINA-MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 70 CHINA-MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 71 CHINA: HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 CHINA: ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 CHINA: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 74 CHINA: MEDIZINISCHE AUSRÜSTUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 75 CHINA: OPTISCHE GERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 76 CHINA: THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 CHINA: BRENNSTOFFZELLEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 78 CHINAS FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 79 CHINA: MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 CHINA: SENSOREN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 CHINA: MARKT FÜR BARRIERSCHICHTEN IM ATOMLAGENABSCHEIDUNGSWESEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 82 CHINA-MARKT FÜR GRUNDIERUNGSSCHICHTEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 CHINA – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 84 CHINA – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 85 SÜDKOREANISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 SÜDKOREANISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 87 SÜDKOREA: HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 88 SÜDKOREA – ELEKTRONIK IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 SÜDKOREA: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 90 SÜDKOREA: MEDIZINISCHE AUSRÜSTUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 SÜDKOREA: OPTISCHE GERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 92 SÜDKOREA: THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 93 SÜDKOREA: BRENNSTOFFZELLEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 94 SÜDKOREA: FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 95 SÜDKOREA: MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 96 SÜDKOREA: SENSOREN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 97 SÜDKOREA: BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 98 SÜDKOREA: GRUNDIERUNGSSCHICHTEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 99 SÜDKOREA – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 100 SÜDKOREA – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 101 INDISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 102 INDISCHER MARKT FÜR ATOMIC LAY DEPOSITION, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 103 INDISCHER MARKT FÜR HALBLEITER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 104 INDISCHER MARKT FÜR ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 105: INDISCHE SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 106: INDISCHER MARKT FÜR MEDIZINISCHE GERÄTE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 107: INDISCHER MARKT FÜR OPTISCHE GERÄTE FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 108 INDISCHER MARKT FÜR THERMOELEKTRISCHE MATERIALIEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 109: INDISCHER MARKT FÜR BRENNSTOFFZELLEN MIT ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 110 INDISCHE FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 111: INDISCHER MARKT FÜR MAGNETKÖPFE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 112: INDISCHER MARKT FÜR SENSOREN AUF DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 INDIEN: BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 114: INDISCHER MARKT FÜR GRUNDIERUNGSSCHICHTEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 115: NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG IN INDIEN, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 116 INDIEN, ANDERE PARTNER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 117 AUSTRALISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 AUSTRALISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 119: AUSTRALISCHER MARKT FÜR HALBLEITER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 AUSTRALISCHER MARKT FÜR ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 121: AUSTRALISCHE SOLARGERÄTE AUF DEM MARKT FÜR ATOMIC LAYER DEPOSITION, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 122 AUSTRALISCHER MARKT FÜR MEDIZINISCHE GERÄTE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 AUSTRALISCHER MARKT FÜR OPTISCHE GERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 124 AUSTRALISCHER MARKT FÜR THERMOELEKTRISCHE MATERIALIEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 125 AUSTRALISCHER MARKT FÜR BRENNSTOFFZELLEN MIT ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 AUSTRALISCHE FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 127: AUSTRALISCHER MARKT FÜR MAGNETKÖPFE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 AUSTRALISCHER MARKT FÜR SENSOREN AUF DEM MARKT FÜR ATOMIC LAYER DEPOSITION, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 129 AUSTRALISCHER MARKT FÜR BARRIERSCHICHTEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 130: AUSTRALISCHER MARKT FÜR GRUNDIERUNGSSCHICHTEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 131 AUSTRALIEN – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 132 AUSTRALIEN ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 133 MARKT FÜR ATOMLAGENABSCHEIDUNG IN SINGAPUR, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 134 MARKT FÜR ATOMLAGENABSCHEIDUNG IN SINGAPUR, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 135 SINGAPUR HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 SINGAPUR – ELEKTRONIK IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 SINGAPUR: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 138 SINGAPUR – MARKT FÜR MEDIZINISCHE GERÄTE IM BEREICH DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 SINGAPUR: OPTISCHE GERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 140 SINGAPUR: THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 141 SINGAPUR: BRENNSTOFFZELLEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 142 SINGAPURS FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 143: MAGNETKÖPFE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG IN SINGAPUR, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 SINGAPUR: SENSOREN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 SINGAPUR – BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 SINGAPUR – GRUNDIERUNGSSCHICHTEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 147 SINGAPUR – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 148 SINGAPUR – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 149 THAILANDS MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 150: THAILANDS MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 151 THAILAND: HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 152 THAILAND – ELEKTRONIK IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 153 THAILAND: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 154: THAILAND – MARKT FÜR MEDIZINISCHE GERÄTE IM BEREICH DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 155: THAILAND: OPTISCHE GERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 156 THAILAND: THERMOELEKTRISCHE MATERIALIEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 157 THAILAND: BRENNSTOFFZELLEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 158 THAILANDS FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 159: THAILAND: MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 160 THAILAND: SENSOREN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 THAILAND: BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 162: THAILANDS MARKT FÜR GRUNDIERUNGSSCHICHTEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 163 THAILAND – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 164 THAILAND – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 165 MALAYSISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 166 MALAYSISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 167 MALAYSISCHE HALBLEITER AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 168 MALAYSISCHE ELEKTRONIK IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 169: MALAYSISCHE SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 170 – MALAYSISCHE MEDIZINISCHE AUSRÜSTUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 171 MALAYSISCHE OPTISCHE GERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 172 MALAYSISCHE THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 173 MALAYSISCHE BRENNSTOFFZELLEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 174 MALAYSISCHE FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 175 MALAYSISCHE MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 176 MALAYSIA: SENSOREN IM MARKT FÜR ATOMIC LAYER DEPOSITION, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 177 MALAYSIA – MARKT FÜR BARRIERSCHICHTEN IM ATOMLAGENABSCHEIDUNGSWESEN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 178 MALAYSIA – MARKT FÜR GRUNDIERUNGSSCHICHTEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 179 MALAYSIA – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 180 MALAYSIA – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 181 INDONESISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 182 INDONESISCHER MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 183 INDONESISCHER MARKT FÜR HALBLEITER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 184 INDONESISCHER MARKT FÜR ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 185 INDONESIEN: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 186 INDONESISCHER MARKT FÜR MEDIZINISCHE GERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 187 INDONESISCHER MARKT FÜR OPTISCHE GERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 188 INDONESISCHER MARKT FÜR THERMOELEKTRISCHE MATERIALIEN IM ATOMLAGENABSCHEIDUNGSVERFAHREN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 189 INDONESISCHER MARKT FÜR BRENNSTOFFZELLEN MIT ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 190 INDONESISCHE FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 191 INDONESISCHER MARKT FÜR MAGNETKÖPFE IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 192 INDONESIEN: SENSOREN IM MARKT FÜR ATOMIC LAYER DEPOSITION, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 193 INDONESIEN: BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 194 INDONESIEN: GRUNDIERUNGSSCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 195 INDONESIENER MARKT FÜR NICHT-IC-ANWENDUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 196 INDONESIEN ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 197 PHILIPPINEN-MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 198 PHILIPPINEN-MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 199 PHILIPPINISCHE HALBLEITER IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 200: PHILIPPINISCHER MARKT FÜR ELEKTRONIK IM ATOMLAGENABSCHEIDUNGSBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 201 PHILIPPINEN: SOLARGERÄTE AUF DEM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 202 PHILIPPINEN – MARKT FÜR MEDIZINISCHE GERÄTE IM BEREICH DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 203 PHILIPPINEN: OPTISCHE GERÄTE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 204 PHILIPPINEN: THERMOELEKTRISCHE MATERIALIEN IM MARKT DER ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 205 PHILIPPINEN: BRENNSTOFFZELLEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 206 PHILIPPINEN – FORSCHUNGS- UND ENTWICKLUNGSEINRICHTUNGEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 207: PHILIPPINEN – MAGNETKÖPFE IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 208 PHILIPPINEN: SENSOREN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 209 PHILIPPINEN: BARRIERESCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 210 PHILIPPINEN: GRUNDIERUNGSSCHICHTEN IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 211 PHILIPPINEN – NICHT-IC-ANWENDUNG IM MARKT FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 212 PHILIPPINEN – ANDERE MARKTTEILNEHMER FÜR ATOMLAGENABSCHEIDUNG, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 213 RESTLICHER MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAHMEN: ANALYSE DES ASIEN-PAZIFISCHEN RAUMS IM VERGLEICH ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: DIE PRODUKTTYP-LEBENSLINIENKURVE

ABBILDUNG 7 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 10 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 11 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: DIE MARKTHERAUSFORDERUNGSMATRIX

ABBILDUNG 12 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 13 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 14: Es wird erwartet, dass die hohe Nachfrage nach Mikroelektronik und Unterhaltungselektronik den Markt für Atomschichtabscheidung im asiatisch-pazifischen Raum im Prognosezeitraum antreiben wird

ABBILDUNG 15: DAS SEGMENT METALL-ALD WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 17 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKTTYP, 2021

ABBILDUNG 18 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2021

ABBILDUNG 19 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2021)

ABBILDUNG 20 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021)

ABBILDUNG 21 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 22 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 23 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKTTYP (2022 – 2029)

ABBILDUNG 24 MARKT FÜR ATOMLAGENABSCHEIDUNG IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.