Asia Pacific Contrast Injector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

336.04 Million

USD

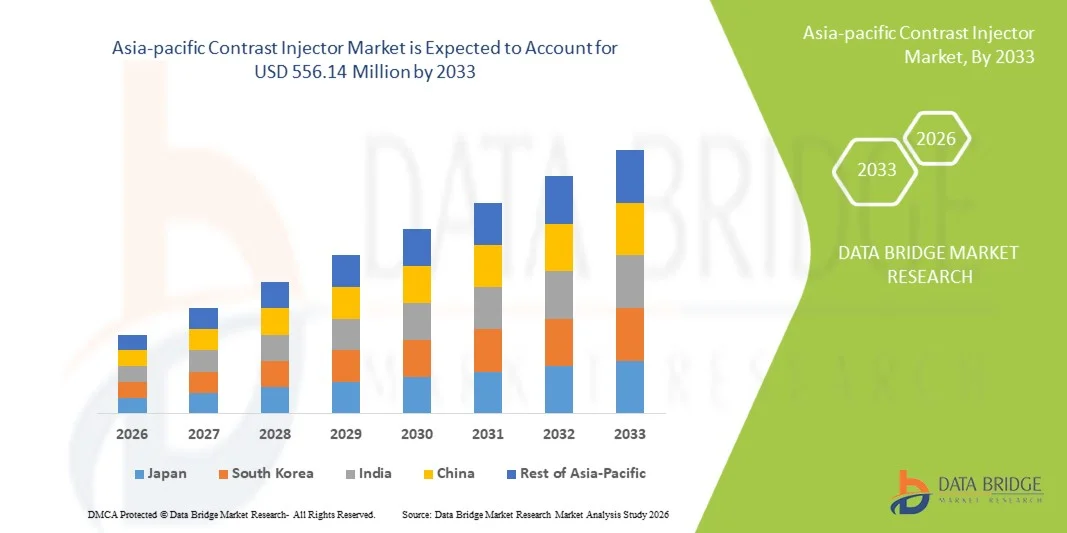

556.14 Million

2025

2033

USD

336.04 Million

USD

556.14 Million

2025

2033

| 2026 –2033 | |

| USD 336.04 Million | |

| USD 556.14 Million | |

| % | |

|

Marktsegmentierung für Kontrastmittelinjektoren im asiatisch-pazifischen Raum nach Produkt (Injektorsysteme, Verbrauchsmaterialien und Zubehör), Anwendung (Radiologie, interventionelle Radiologie und interventionelle Kardiologie), Modalität (Doppelkopf-, Einzelkopf- und spritzenlose Injektoren), Bauart (Stand-, Decken- und freistehende Geräte), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren und Sonstige) und Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

- Der Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 336,04 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 556,14 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den raschen Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und Fortschritte in der diagnostischen Bildgebungstechnologie in wichtigen Ländern des asiatisch-pazifischen Raums wie China, Japan und Indien angetrieben, was zu einer verstärkten Nutzung von Kontrastmittel-Injektionssystemen in Krankenhäusern und Diagnosezentren führt.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, effizienten und sicheren Kontrastmittel-Applikationslösungen für bildgebende Verfahren wie CT und MRT, verbunden mit zunehmenden Investitionen im Gesundheitswesen und staatlichen Initiativen für fortschrittliche Diagnostik, dazu, dass Kontrastmittel-Injektoren zu unverzichtbaren Bestandteilen moderner radiologischer Arbeitsabläufe werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Kontrastmittel-Injektoren und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

- Kontrastmittelinjektoren, die eine automatisierte und präzise Verabreichung von Kontrastmitteln für bildgebende Verfahren wie CT und MRT ermöglichen, sind aufgrund ihrer verbesserten Genauigkeit, Sicherheit und nahtlosen Integration in fortschrittliche Bildgebungssysteme zunehmend unverzichtbare Bestandteile moderner diagnostischer Arbeitsabläufe in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach Kontrastmittelinjektoren wird vor allem durch den raschen Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und kardiovaskulärer Erkrankungen sowie die wachsende Präferenz für eine effiziente, sichere und automatisierte Kontrastmittelgabe bei diagnostischen Bildgebungsverfahren angetrieben.

- China dominierte 2025 den Markt für Kontrastmittel-Injektoren im asiatisch-pazifischen Raum mit einem Marktanteil von 35,2 %. Dies ist auf hohe Gesundheitsausgaben, große Patientenpopulationen und erhebliche Investitionen in moderne Bildgebungseinrichtungen zurückzuführen, wodurch in Krankenhäusern dieser Länder eine breite Anwendung von Kontrastmittel-Injektionssystemen zu beobachten ist.

- Indien dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, expandierender Krankenhausnetzwerke, wachsender Nachfrage nach diagnostischer Bildgebung und zunehmendem Bewusstsein für fortschrittliche Bildgebungstechnologien das am schnellsten wachsende Land auf dem Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum sein.

- Das Segment der Doppelkopfinjektoren dominierte den Markt für Kontrastmittel im asiatisch-pazifischen Raum mit einem Marktanteil von 45,9 % im Jahr 2025. Ausschlaggebend hierfür waren die Fähigkeit, mehrere Kontrastmittel gleichzeitig zu verabreichen, die Effizienz von Eingriffen zu verbessern und die breite Anwendung in modernen Bildgebungseinrichtungen.

Berichtsumfang und Marktsegmentierung für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke zum Thema Kontrastmittelinjektoren im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Kontrastmittelinjektoren

„Automatisierter und KI-gestützter Bildgebungs-Workflow“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum ist die zunehmende Integration von Automatisierungs- und KI- Technologien in Injektorsysteme. Dies verbessert die Präzision, die Effizienz der Arbeitsabläufe und die Sicherheit bei CT- und MRT-Untersuchungen.

- Das MEDRAD Stellant-System beispielsweise integriert automatisierte Injektionsprotokolle mit KI-gestützter Bolusverfolgung, um die Kontrastmittelgabe für einzelne Patienten zu optimieren und manuelle Eingriffe zu reduzieren.

- Die Integration von KI in Kontrastmittelinjektoren ermöglicht Funktionen wie die Vorhersage patientenspezifischer Injektionsparameter, die Minimierung von Kontrastmittelverlusten und das Senden intelligenter Warnmeldungen bei erkannten Injektionsanomalien. Beispielsweise passen einige Injektionssysteme von Bayer die Flussraten dynamisch an die Patientenphysiologie an.

- Die nahtlose Integration von Kontrastmittelinjektoren in die Bildgebungsnetzwerke von Krankenhäusern und PACS (Bildarchivierungs- und Kommunikationssysteme) ermöglicht eine zentrale Steuerung und erlaubt es den Anwendern, mehrere Bildgebungsgeräte und -verfahren über eine einzige Schnittstelle zu verwalten.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Bildgebungs-Workflows verändert grundlegend die Erwartungen der Anwender in der diagnostischen Radiologie. Daher entwickeln Unternehmen wie Bracco und Guerbet KI-gestützte Injektoren mit automatisierter Kontrastmittelgabe und Integration in die Bildgebungssoftware.

- Die Nachfrage nach Kontrastmittelinjektoren mit Automatisierungs- und KI-gestützten Funktionen wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf effiziente Arbeitsabläufe, Patientensicherheit und präzise Bildgebungsergebnisse legen.

- Die Integration mit cloudbasierten Datenmanagementsystemen ist ein weiterer aufkommender Trend, der es Krankenhäusern ermöglicht, Injektionsmuster zu analysieren und den Kontrastmitteleinsatz in mehreren radiologischen Abteilungen zu optimieren, um ein besseres Kostenmanagement zu erreichen.

Marktdynamik für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage aufgrund des Ausbaus der Gesundheitsinfrastruktur und der bildgebenden Verfahren“

- Das rasante Wachstum der Gesundheitsinfrastruktur, die steigenden Patientenzahlen und die zunehmende Verbreitung chronischer und kardiovaskulärer Erkrankungen sind wesentliche Faktoren für die erhöhte Nachfrage nach Kontrastmittelinjektoren.

- Beispielsweise brachte Guerbet im März 2025 in Indien ein neues Doppelkopf-Injektorsystem auf den Markt, um die wachsende Nachfrage nach CT-Bildgebungsverfahren mit hohem Durchsatz in privaten und öffentlichen Krankenhäusern zu decken.

- Mit dem Ausbau der diagnostischen Bildgebungskapazitäten in Krankenhäusern bieten Kontrastmittelinjektoren eine präzise, automatisierte und sichere Verabreichung von Kontrastmitteln und verbessern so die Bildqualität und den Patientendurchsatz.

- Darüber hinaus führen die zunehmende Verbreitung fortschrittlicher Bildgebungsverfahren wie CT und MRT sowie der Wunsch nach effizienten, automatisierten Arbeitsabläufen dazu, dass Kontrastmittelinjektoren zu einem integralen Bestandteil moderner Diagnoseeinrichtungen werden.

- Die Möglichkeit, zwei verschiedene Kontrastmittelarten einzusetzen, Injektionsprotokolle zu programmieren und Eingriffe fernzuüberwachen, sind Schlüsselfaktoren für die zunehmende Verbreitung in Krankenhäusern und Diagnosezentren. Der Trend zu vollautomatisierten Bildgebungsräumen und KI-gestützten Injektoren trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise rüsten Krankenhäuser in China ältere Einkopf-Injektoren auf KI-gestützte Zweikopfsysteme auf, um den Bildgebungsdurchsatz zu erhöhen und die Wartezeiten für Patienten zu minimieren.

- Staatliche Initiativen und Fördergelder in Ländern wie Indien zur Erweiterung von Krankenhaus- und Diagnosenetzwerken treiben die Einführung von Kontrastmittelinjektoren in aufstrebenden Städten und stadtnahen Regionen weiter voran.

- Das zunehmende Bewusstsein von Radiologen für die Vorteile automatisierter Injektoren hinsichtlich Workflow-Optimierung und Patientensicherheit fördert den Ersatz manueller Injektionssysteme durch moderne, KI-gestützte Injektoren.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich der hohen Anschaffungskosten moderner Kontrastmittel-Injektionssysteme stellen eine erhebliche Herausforderung für deren breite Anwendung dar, insbesondere in budgetbeschränkten Krankenhäusern und Kliniken in Entwicklungsländern.

- Beispielsweise können hochwertige Doppelkopf-Injektorsysteme von Unternehmen wie MEDRAD und Bayer deutlich teurer sein als Einzelkopf-Systeme, was die Akzeptanz in kleineren Gesundheitseinrichtungen einschränkt.

- Regulatorische Auflagen und Zulassungsverfahren in Ländern wie Indien und China können den Markteintritt verzögern, da Kontrastmittelinjektoren vor dem klinischen Einsatz strenge Sicherheits-, Leistungs- und Qualitätsstandards erfüllen müssen.

- Während die Kosten für Einsteiger-Einspritzsysteme allmählich sinken, bleiben Premiummodelle mit fortschrittlichen Funktionen wie KI-gestützter Einspritzung und integrierter Überwachung teuer, was die Akzeptanz behindern könnte.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Systemvarianten, vereinfachte behördliche Zulassungsverfahren und Aufklärung über betriebliche Effizienz und Patientensicherheit wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Beispielsweise können Verzögerungen bei der Erlangung lokaler Zulassungen für Medizinprodukte in Indien oder Japan die Beschaffungszyklen von Krankenhäusern verlangsamen und sich auf den Umsatz globaler Injektorhersteller auswirken.

- Mangelndes Wissen oder unzureichende Schulung des Krankenhauspersonals im Umgang mit modernen Injektoren können zu einer Unterauslastung der Funktionen führen und somit den wahrgenommenen Wert und die Rentabilität dieser Systeme verringern.

- Die unterschiedliche Qualität der Kontrastmittel und Kompatibilitätsprobleme mit einigen Injektionssystemen in bestimmten Ländern können ebenfalls operative Herausforderungen darstellen und eine reibungslose Einführung in Schwellenländern einschränken.

Umfang des Marktes für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Anwendung, Modalität, Design, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum in Injektorsysteme, Verbrauchsmaterialien und Zubehör unterteilt. Das Segment der Injektorsysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die zentrale Rolle bei der präzisen und automatisierten Verabreichung von Kontrastmitteln während bildgebender Verfahren wie CT und MRT zurückzuführen. Krankenhäuser und Diagnosezentren bevorzugen Injektorsysteme aufgrund ihrer Zuverlässigkeit, Automatisierungsmöglichkeiten und der Fähigkeit, hohe Patientenzahlen effizient zu bewältigen. Das Segment profitiert von technologischen Fortschritten wie Doppelkopfinjektoren und KI-gestützter Flusssteuerung, die die Sicherheit und Bildgenauigkeit verbessern. Injektorsysteme reduzieren zudem manuelle Fehler und Arbeitsablaufengpässe und sind daher in modernen Diagnoseeinrichtungen unverzichtbar. Die Nachfrage ist besonders hoch in Ländern wie China, Japan und Indien, wo die Gesundheitsinfrastruktur rasant wächst. Darüber hinaus treiben etablierte Medizintechnikunternehmen die Innovationen in diesem Segment weiter voran und festigen so dessen dominante Position.

Das Segment der Verbrauchsmaterialien dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an Kontrastmitteln , Spritzen, Schlauchsets und anderen Einwegkomponenten. Verbrauchsmaterialien sind für jeden Injektionsvorgang unerlässlich und generieren so wiederkehrende Einnahmen für die Hersteller. Zunehmende Bildgebungsverfahren in der Radiologie, interventionellen Radiologie und Kardiologie sorgen für eine kontinuierliche Nachfrage nach Verbrauchsmaterialien. Krankenhäuser und Diagnosezentren legen Wert auf hochwertige Verbrauchsmaterialien, um die Patientensicherheit zu gewährleisten und Kontaminationsrisiken zu minimieren. Darüber hinaus fördert das wachsende Bewusstsein für Infektionsprävention und die Einhaltung gesetzlicher Vorschriften die Verwendung zertifizierter Verbrauchsmaterialien. Besonders die aufstrebenden Märkte in Indien und Südostasien tragen maßgeblich zum rasanten Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Radiologie, interventionelle Radiologie und interventionelle Kardiologie unterteilt. Das Radiologiesegment dominierte den asiatisch-pazifischen Markt im Jahr 2025 aufgrund der hohen Anzahl an CT- und MRT-Untersuchungen in Krankenhäusern und Diagnosezentren. Radiologische Abteilungen sind stark auf Kontrastmittelinjektoren angewiesen, um präzise Dosen von Kontrastmitteln für eine verbesserte Bildqualität zu verabreichen. Automatisierte Injektionssysteme gewährleisten Konsistenz bei wiederholten Eingriffen und verbessern den Patientendurchsatz. Die zunehmende Verbreitung chronischer Erkrankungen, die routinemäßige Bildgebung erfordern, stärkt die Dominanz dieses Segments zusätzlich. Radiologische Abteilungen profitieren außerdem von Doppelkopfinjektionssystemen, die die gleichzeitige Verabreichung mehrerer Kontrastmittel ermöglichen. Große Krankenhäuser in China, Japan und Indien ersetzen zunehmend manuelle Injektionsmethoden durch automatisierte Systeme und festigen so den Marktanteil dieses Segments.

Der Bereich der interventionellen Radiologie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl minimalinvasiver Eingriffe und bildgestützter Interventionen. Automatisierte Injektoren verbessern die Präzision bei Angiografien, Biopsien und therapeutischen Verfahren und reduzieren so Komplikationen. Das zunehmende Bewusstsein der Ärzte für Verfahrenseffizienz und Patientensicherheit fördert die Akzeptanz dieser Technologie. Neue Krankenhäuser und Diagnosezentren in Indien und Südostasien erweitern ihre interventionell-radiologischen Leistungen und kurbeln damit das Marktwachstum an. Technologische Innovationen, darunter KI-gestützte Injektoren für interventionelle Eingriffe, steigern die betriebliche Effizienz zusätzlich. Auch der zunehmende Trend zu ambulanten Eingriffen trägt zu einer schnelleren Verbreitung in diesem Anwendungssegment bei.

- Nach Modalität

Basierend auf der Modalität ist der Markt in Doppelkopf-, Einzelkopf- und spritzenlose Injektoren unterteilt. Das Segment der Doppelkopfinjektoren dominierte den asiatisch-pazifischen Markt im Jahr 2025 mit einem Anteil von 45,9 %, was auf die Möglichkeit zurückzuführen ist, mehrere Kontrastmittel gleichzeitig zu verabreichen. Doppelkopfinjektoren steigern die Effizienz von Eingriffen und reduzieren die Wartezeiten zwischen aufeinanderfolgenden Scans. Krankenhäuser und Diagnosezentren bevorzugen diese Modalität für Bildgebungs-Workflows mit hohem Durchsatz und komplexe interventionelle Verfahren. Die Automatisierung des Systems verringert das Risiko menschlicher Fehler und verbessert die Patientensicherheit. Die starke Akzeptanz in Indien, China und Japan wird durch technologische Innovationen führender Injektorhersteller unterstützt. Die Doppelkopfkonfiguration ermöglicht zudem die Integration mit KI-gestützten Bildgebungsprotokollen, was ihren Nutzen und ihre Marktführerschaft weiter erhöht.

Das Segment der spritzenlosen Injektoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das kompakte Design, die einfache Handhabung und die geringere Komplexität im Betrieb. Spritzenlose Systeme minimieren manuelle Vorbereitungsschritte und ermöglichen einen schnelleren Arbeitsablauf, wodurch sie sich ideal für kleinere Diagnosezentren und ambulante Einrichtungen eignen. Das wachsende Bewusstsein für die Minimierung von Kontrastmittelverlusten und die Verbesserung der Infektionskontrolle fördert die Akzeptanz. Krankenhäuser in Indien und Südostasien setzen vermehrt auf spritzenlose Injektoren, um Ressourcen optimal zu nutzen. Hersteller investieren in kompakte und automatisierte spritzenlose Systeme, um den Bedürfnissen der Wachstumsmärkte gerecht zu werden. Das Segment profitiert von günstigen behördlichen Zulassungen hinsichtlich Sicherheit und reduziertem Wartungsaufwand.

- Von Grund auf so konzipiert

Basierend auf dem Design wird der Markt in Stand-, Decken- und freistehende Systeme unterteilt. Standsysteme dominierten 2025 den asiatisch-pazifischen Markt aufgrund ihrer Stabilität, Flexibilität und Kompatibilität mit den meisten Bildgebungsräumen. Sie ermöglichen eine einfache Positionierung neben CT- und MRT-Geräten und sind ideal für Krankenhäuser mit hohem Untersuchungsaufkommen. Ihre robuste Bauweise unterstützt Doppelkopfinjektoren und automatisierte Protokolle und gewährleistet so Zuverlässigkeit. Krankenhäuser und Diagnosezentren in China, Japan und Indien bevorzugen Standsysteme aufgrund ihrer Langlebigkeit und Wartungsfreundlichkeit. Das Segment profitiert zudem von der weitverbreiteten Installation in Neubauten und dem Austausch älterer Injektorsysteme. Die Hersteller entwickeln die Standsysteme kontinuierlich weiter, um Ergonomie und Arbeitsabläufe effizienter zu gestalten.

Das Segment der deckenmontierten Injektoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung in Krankenhäusern mit begrenztem Platzangebot und modernen Bildgebungsabteilungen. Deckenmontierte Injektoren sparen Bodenfläche und verbessern die Bewegungsfreiheit während der Eingriffe. Krankenhäuser, die komplexe interventionelle Verfahren durchführen, profitieren von der Flexibilität deckenmontierter Systeme. Neu entstehende Krankenhäuser in Indien und Südostasien setzen auf deckenmontierte Systeme, um die Raumnutzung zu optimieren. Technologische Weiterentwicklungen, darunter Doppelkopf- und KI-gestützte deckenmontierte Injektoren, fördern die Verbreitung. Das Segment gewinnt in High-End-Diagnostikzentren, die Wert auf effiziente Arbeitsabläufe und Patientensicherheit legen, zunehmend an Bedeutung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum im Jahr 2025 aufgrund der hohen Anzahl durchgeführter Bildgebungsverfahren und der zunehmenden Verbreitung fortschrittlicher Bildgebungssysteme. Krankenhäuser benötigen zuverlässige, automatisierte Injektionssysteme zur Unterstützung von CT-, MRT- und interventionellen Eingriffen. Doppelkopf- und KI-gestützte Injektoren werden insbesondere für den Hochdurchsatz bevorzugt. Krankenhäuser in China, Japan und Indien halten aufgrund der großen Patientenzahlen und der wachsenden Gesundheitsinfrastruktur den größten Marktanteil. Das Segment profitiert zudem von laufenden Investitionen in Krankenhausmodernisierungen und die Integration von Bildgebungsnetzwerken. Krankenhäuser priorisieren weiterhin Patientensicherheit, effiziente Arbeitsabläufe und die Einhaltung gesetzlicher Vorschriften, was die Dominanz dieses Segments weiter stärkt.

Das Segment der diagnostischen Bildgebungszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl eigenständiger Bildgebungszentren in städtischen und stadtnahen Gebieten. Automatisierte und kompakte Injektionssysteme ermöglichen es diesen Zentren, qualitativ hochwertige Bildgebungsverfahren effizient durchzuführen. Ein wachsendes Patientenbewusstsein und die steigende Nachfrage nach ambulanten Diagnoseleistungen fördern die Akzeptanz dieser Systeme. Neue Zentren in Indien und Südostasien ersetzen manuelle Injektionsmethoden durch automatisierte Lösungen. Die Integration in Krankenhausnetzwerke und PACS-Systeme steigert die betriebliche Effizienz zusätzlich. Das Wachstum des Segments wird außerdem durch staatliche Initiativen und Partnerschaften mit privaten Diagnoseketten unterstützt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbieter unterteilt. Das Segment Direktvertrieb dominierte den asiatisch-pazifischen Markt im Jahr 2025, da Krankenhäuser und große Diagnosezentren Kontrastmittelinjektoren bevorzugt direkt von den Herstellern beziehen. Der Direktbezug gewährleistet den Zugang zu Kundendienst, Garantie und Schulungen für die Anwender. Führende Hersteller wie Bayer, Bracco und Guerbet bieten technischen Support und Software-Updates direkt für ihre Kunden an. Große Krankenhäuser in Indien, China und Japan bevorzugen den Direktvertrieb für Doppelkopf- und KI-gestützte Injektorsysteme. Der Direktbezug ermöglicht zudem die Anpassung an die jeweiligen Arbeitsabläufe und die Integration in die bestehende Bildgebungsinfrastruktur. Dieses Segment bleibt aufgrund enger Beziehungen zwischen Herstellern und Krankenhäusern sowie langfristiger Serviceverträge weiterhin dominant.

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präsenz kleinerer Krankenhäuser und Bildgebungszentren sowie die steigende Nachfrage in Schwellenländern. Distributoren ermöglichen den Zugang zu Injektorsystemen und Verbrauchsmaterialien in Regionen mit geringer direkter Herstellerpräsenz. Sie bieten lokalen Krankenhäusern zudem Installationsunterstützung, Schulungen und Wartungsdienste an. In Indien und Südostasien dehnen Drittanbieter-Distributoren ihre Reichweite auf Städte mit geringem und mittlerem Stadtvolumen aus. Das Segment profitiert von flexiblen Finanzierungsmöglichkeiten und lokalem Kundendienst. Wachsende Partnerschaften zwischen Distributoren und Herstellern beschleunigen die Einführung automatisierter Injektoren in unterversorgten Regionen.

Regionale Analyse des Marktes für Kontrastmittelinjektoren im asiatisch-pazifischen Raum

- China dominierte 2025 den Markt für Kontrastmittel-Injektoren im asiatisch-pazifischen Raum mit einem Marktanteil von 35,2 %. Dies ist auf hohe Gesundheitsausgaben, große Patientenpopulationen und erhebliche Investitionen in moderne Bildgebungseinrichtungen zurückzuführen, wodurch in Krankenhäusern dieser Länder eine breite Anwendung von Kontrastmittel-Injektionssystemen zu beobachten ist.

- Krankenhäuser und Diagnosezentren in der Region schätzen die Genauigkeit, Sicherheit und Automatisierung moderner Kontrastmittelinjektoren sehr, insbesondere von Zweikopf- und KI-gestützten Systemen, die die Effizienz der Eingriffe und den Patientendurchsatz verbessern.

- Diese weitverbreitete Anwendung wird zusätzlich durch starke staatliche Initiativen, steigende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein der Ärzte für Workflow-Optimierung und Patientensicherheit unterstützt, wodurch Kontrastmittelinjektoren zu unverzichtbaren Werkzeugen für qualitativ hochwertige Bildgebung in Krankenhäusern und diagnostischen Einrichtungen geworden sind.

Einblick in den chinesischen Markt für Kontrastmittelinjektoren

Der chinesische Markt für Kontrastmittelinjektoren wird im Jahr 2025 mit einem Umsatzanteil von 35,2 % den größten Marktanteil im asiatisch-pazifischen Raum erreichen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und kardiovaskulärer Erkrankungen sowie die breite Anwendung moderner Bildgebungsverfahren wie CT und MRT. Krankenhäuser und Diagnosezentren setzen verstärkt auf Automatisierung und Doppelkopfinjektorsysteme, um die Arbeitsabläufe effizienter zu gestalten und die Patientensicherheit zu erhöhen. Der wachsende Fokus auf qualitativ hochwertige diagnostische Bildgebung, unterstützt durch staatliche Initiativen und Investitionen im Gesundheitswesen, trägt maßgeblich zum Marktwachstum bei. Darüber hinaus fördern Chinas große Patientenzahl und die steigende Nachfrage nach minimalinvasiven Eingriffen die kontinuierliche Verbreitung moderner Kontrastmittelinjektoren.

Einblick in den japanischen Markt für Kontrastmittelinjektoren

Der japanische Markt für Kontrastmittelinjektoren verzeichnet ein stetiges Wachstum, angetrieben durch die fortschrittliche Gesundheitsinfrastruktur des Landes, das hohe Gesundheitsbewusstsein der Patienten und die Nachfrage nach präzisen Bildgebungslösungen. Krankenhäuser setzen verstärkt auf KI-gestützte und Doppelkopf-Injektoren, um die Effizienz von Eingriffen zu steigern und manuelle Fehler zu reduzieren. Die alternde Bevölkerung erhöht die Nachfrage nach diagnostischen Bildgebungsverfahren, während Krankenhäuser auf automatisierte Injektionssysteme umrüsten, um die Patientensicherheit zu erhöhen. Die Integration in PACS und Krankenhausnetzwerke fördert die Akzeptanz zusätzlich. Darüber hinaus stärkt Japans Fokus auf technologische Innovation und qualitativ hochwertige Gesundheitsversorgung den Einsatz fortschrittlicher Kontrastmittelinjektorsysteme sowohl in der Radiologie als auch bei interventionellen Eingriffen.

Einblick in den indischen Markt für Kontrastmittelinjektoren

Der Markt für Kontrastmittelinjektoren in Indien verzeichnete im Jahr 2025 das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau von Krankenhausnetzen und die steigende Nachfrage nach diagnostischer Bildgebung und interventionellen Eingriffen. Indiens große und wachsende Patientenbasis sowie steigende Investitionen im Gesundheitswesen beschleunigen die Einführung von Zweikopf-, KI-gestützten und automatisierten Injektorsystemen. Neu entstehende Diagnosezentren und Krankenhäuser in kleineren Städten ersetzen manuelle Injektionsmethoden durch moderne Injektorsysteme. Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitsinfrastruktur und intelligenter Krankenhauskonzepte unterstützen das Marktwachstum zusätzlich. Die Verfügbarkeit kostengünstiger Injektorlösungen und die starke Präsenz nationaler und internationaler Hersteller sind Schlüsselfaktoren für die steigende Akzeptanz in Indien.

Einblick in den australischen Markt für Kontrastmittelinjektoren

Der australische Markt für Kontrastmittelinjektoren verzeichnet ein stetiges Wachstum, bedingt durch die gut ausgebaute Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und die Nachfrage nach fortschrittlichen Bildgebungslösungen. Krankenhäuser investieren zunehmend in Zweikopf- und KI-gestützte Injektorsysteme, um die Effizienz von CT-, MRT- und interventionellen Eingriffen zu steigern. Der Fokus des Landes auf Qualität im Gesundheitswesen und Patientensicherheit treibt die Modernisierung der radiologischen Abteilungen mit automatisierten Injektorsystemen voran. Die Integration in Krankenhausnetzwerke und PACS-Plattformen ermöglicht ein zentralisiertes Workflow-Management. Darüber hinaus fördern die hohe Prävalenz chronischer Erkrankungen und der Bedarf an präziser diagnostischer Bildgebung das Marktwachstum in Australien zusätzlich.

Marktanteil von Kontrastmittelinjektoren im asiatisch-pazifischen Raum

Die Kontrastmittelinjektionsindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bracco SpA (Italien)

- Bayer AG (Deutschland)

- Guerbet-Gruppe (Frankreich)

- Medtron AG (Deutschland)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Nemoto Kyorindo Co., Ltd. (Japan)

- AngioDynamics, Inc. (USA)

- Imaxeon Pty Ltd. (Australien)

- APOLLO RT Co., Ltd. (Japan)

- Cook (USA)

- RI.MOS. Srl (Italien)

- CS Diagnostics GmbH (Deutschland)

- Sino Medical-Device Technology Co., Ltd. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Shenzhen Seacrown Electromechanical Co., Ltd. (China)

- HONG KONG MEDI CO LIMITED (Hongkong)

- B. Braun SE (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Kontrastmittelinjektoren im asiatisch-pazifischen Raum?

- Im April 2025 brachten Bayer und Siemens Healthineers auf der Veranstaltung „Expanding the Future of Care“ in Vietnam offiziell MEDRAD® Centargo auf den Markt, eine fortschrittliche, automatisierte Kontrastmittel-Injektionslösung, die Bildgebungsabläufe optimieren und manuelle Schritte für Radiologietechnologen reduzieren soll und den Zugang zu hochpräzisen Injektionssystemen in Krankenhäusern im asiatisch-pazifischen Raum stärkt.

- Im Dezember 2024 erhielt das MEDRAD® Centargo CT-Injektionssystem von Bayer die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA. Dies erweitert die weltweiten Zulassungen und signalisiert eine baldige breitere Verfügbarkeit, insbesondere in wichtigen Märkten wie dem asiatisch-pazifischen Raum, wo es dank optimierter Workflow-Funktionen für die Injektion bei mehreren Patienten auch für fortgeschrittene klinische Anwendungen geeignet ist.

- Im August 2024 brachte Bayer das MEDRAD Stellant FLEX CT-Injektionssystem auf den Markt, einen Kontrastmittelinjektor der nächsten Generation mit kleineren Spritzengrößen, Automatisierung und verbesserten Dokumentationsabläufen. Dies spiegelt die Bemühungen der Hersteller wider, effiziente Injektormodelle für den asiatisch-pazifischen Raum einzuführen.

- Im April 2024 kündigte die Bracco Group die Gründung einer vollständig autonomen Einheit, Bracco Japan, an, um ihre direkte Präsenz auf dem japanischen Markt für diagnostische Bildgebung zu stärken und den lokalen Support sowie die Bereitstellung von Injektortechnologien und -dienstleistungen im gesamten asiatisch-pazifischen Raum zu verbessern.

- Im November 2023 eröffnete Bayer in Peking ein millionenschweres Zentrum für die Versorgung mit radiologischer Ausrüstung. Strategische Pläne sehen vor, die lokale Produktion von Kontrastmittelinjektoren in China aufzunehmen. Dies unterstreicht langfristige regionale Investitionen und das erwartete Wachstum lokal gefertigter Injektorsysteme im gesamten asiatisch-pazifischen Gesundheitsmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.