Asia Pacific Enteral Feeding Formula Market

Marktgröße in Milliarden USD

CAGR :

%

USD

667.77 Million

USD

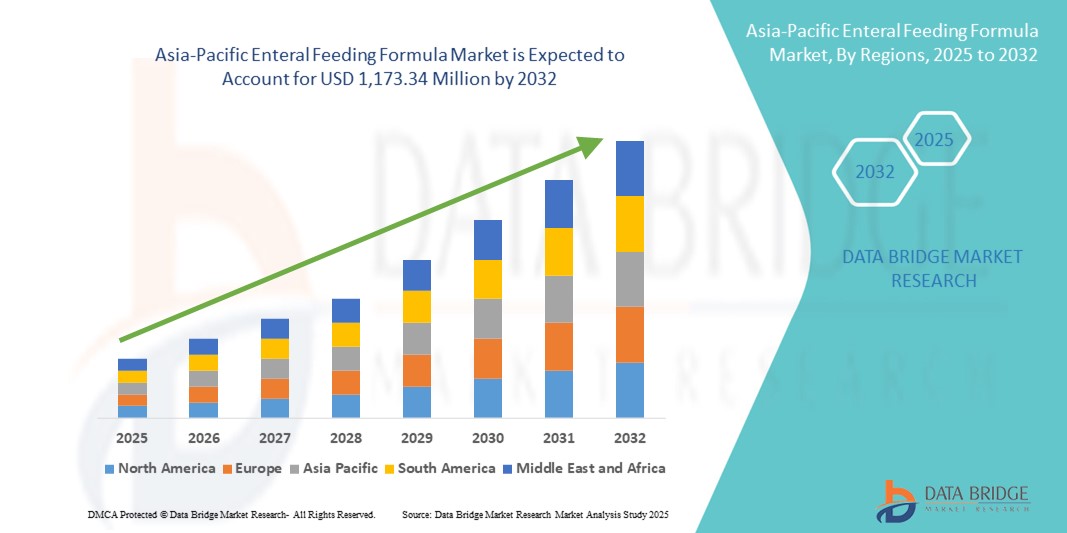

1,173.34 Million

2024

2032

USD

667.77 Million

USD

1,173.34 Million

2024

2032

| 2025 –2032 | |

| USD 667.77 Million | |

| USD 1,173.34 Million | |

| % | |

|

Marktsegmentierung für enterale Ernährungslösungen im asiatisch-pazifischen Raum nach Produkt (Standardnahrungen, Diabetesnahrungen, Nierennahrungen, Lebernahrungen, Lungennahrungen, Peptid-basierte Nahrungen, sonstige krankheitsspezifische Nahrungen und krankheitsspezifische Nahrungen), Anwendung (Onkologie, Neurologie, Intensivmedizin, Diabetes, Gastroenterologie und Sonstige), Art der Sondenernährung (Magensonde, Nasensonde, PEG-Sonde und Duodenal-/Jejunalsonde), Stadium (Erwachsene und Kinder), Endnutzer (Krankenhäuser, Pflegeheime, Einrichtungen für betreutes Wohnen, ambulante Pflegedienste und Hospize und Langzeitpflegeeinrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für enterale Ernährungsformeln im asiatisch-pazifischen Raum

- Der Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 667,77 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.173,34 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die steigenden Krankenhauseinweisungen angetrieben, was zu einer höheren Nachfrage nach klinischer Ernährungsunterstützung in der gesamten Region geführt hat.

- Darüber hinaus treiben das wachsende Bewusstsein für die Vorteile der enteralen Ernährung, Verbesserungen der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung der häuslichen Pflege die Einführung von enteralen Ernährungsformeln voran und beschleunigen damit die Marktexpansion im asiatisch-pazifischen Raum.

Marktanalyse für enterale Ernährungsformeln im asiatisch-pazifischen Raum

- Enterale Ernährungsformeln, die essentielle Nährstoffe direkt in den Verdauungstrakt transportieren, gewinnen in der klinischen und häuslichen Pflege im asiatisch-pazifischen Raum zunehmend an Bedeutung, insbesondere für Patienten, die aufgrund chronischer Erkrankungen, Operationen oder altersbedingter Beschwerden keine orale Nahrung zu sich nehmen können.

- Die steigende Nachfrage nach enteralen Ernährungslösungen wird in erster Linie durch die zunehmende Häufigkeit von Krebserkrankungen, Magen-Darm-Erkrankungen und neurologischen Erkrankungen sowie durch das wachsende Bewusstsein für die Bedeutung der medizinischen Ernährung für die Genesung und Langzeitpflege von Patienten bedingt.

- China dominierte den asiatisch-pazifischen Markt für enterale Ernährungslösungen mit dem größten Umsatzanteil von 38,1 % im Jahr 2024. Dies wurde durch eine rasch alternde Bevölkerung, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Fokus der Regierungen auf die Verbesserung der Ernährungsversorgung, insbesondere für ältere und schwerkranke Patienten, begünstigt.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem asiatisch-pazifischen Markt für enterale Ernährungsformeln sein, bedingt durch den verbesserten Zugang zu Gesundheitseinrichtungen, steigende verfügbare Einkommen und die zunehmende Verbreitung von Zivilisationskrankheiten.

- Standardnahrungsprodukte dominierten 2024 den Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum mit einem Anteil von 42,4 %. Sie wurden aufgrund ihrer Kosteneffizienz und Eignung für eine breite Patientengruppe, die in Krankenhäusern und der häuslichen Pflege Ernährungsunterstützung benötigt, bevorzugt.

Berichtsumfang und Marktsegmentierung für enterale Ernährungsformeln im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für enterale Ernährungsformeln

Zunehmender Trend hin zu krankheitsspezifischer und personalisierter Ernährung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum ist die zunehmende Präferenz für krankheitsspezifische und personalisierte Ernährungsformulierungen, die auf die individuellen Ernährungsbedürfnisse von Patienten mit chronischen oder akuten Erkrankungen wie Krebs, Diabetes , Nierenerkrankungen und Magen-Darm-Erkrankungen zugeschnitten sind.

- Unternehmen wie Nestlé Health Science und Abbott Laboratories bieten beispielsweise spezialisierte enterale Formeln wie Glucerna zur Diabetesbehandlung oder Peptamen für Patienten mit Verdauungsstörungen an und bieten so eine gezielte Nährstoffversorgung, die auf spezifische klinische Bedürfnisse abgestimmt ist.

- Dieser Wandel wird durch ein gestiegenes Bewusstsein von medizinischem Fachpersonal und Pflegekräften für die Vorteile einer krankheitsspezifischen Ernährung vorangetrieben, was zu besseren Behandlungsergebnissen und kürzeren Krankenhausaufenthalten führt. Darüber hinaus ermöglichen Fortschritte in der klinischen Forschung die Entwicklung präziserer Nährstoffzusammensetzungen und unterstützen diesen Trend zusätzlich.

- Personalisierte enterale Ernährung gewinnt auch in der häuslichen Pflege zunehmend an Bedeutung, insbesondere bei älteren Menschen und postoperativen Patienten. Hierbei werden individuell angepasste Formeln auf Basis von Ernährungsanalysen und dem Gesundheitsprofil des Patienten verabreicht.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Ernährungswissenschaftlern und Herstellern bei der Entwicklung und Verschreibung maßgeschneiderter Ernährungspläne verändert die klinischen Ernährungspraktiken in der gesamten Region.

- Dieser Trend hin zu spezialisierten und personalisierten Rezepturen dürfte Innovationen und eine Diversifizierung der Produkte auf dem Markt vorantreiben und den Herstellern helfen, ihre Angebote zu differenzieren und ein breiteres Spektrum von Patienten anzusprechen.

Marktdynamik für enterale Ernährungsformeln im asiatisch-pazifischen Raum

Treiber

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

- Die zunehmende Häufigkeit chronischer Erkrankungen wie Krebs, Schlaganfall und neurologischer Störungen, gepaart mit der rasch wachsenden älteren Bevölkerung im asiatisch-pazifischen Raum, ist ein wesentlicher Faktor für die steigende Nachfrage nach enteralen Ernährungsformeln.

- Beispielsweise weisen Japan und China eine der weltweit höchsten Altersdichten auf, wobei ein großer Teil der älteren Bevölkerung aufgrund von Schwierigkeiten bei der oralen Nahrungsaufnahme oder krankheitsbedingten Komplikationen auf langfristige Ernährungsunterstützung angewiesen ist.

- Darüber hinaus tragen Verbesserungen in der Intensivmedizin, bei den postoperativen Genesungsprotokollen und der Ausbau des Gesundheitszugangs in Schwellenländern wie Indien, Vietnam und Indonesien zu einer verstärkten Anwendung der enteralen Ernährung sowohl im Krankenhaus als auch in der häuslichen Pflege bei.

- Die Integration der enteralen Ernährung in Standardbehandlungsprotokolle durch medizinisches Fachpersonal und unterstützende staatliche Maßnahmen für die Versorgung älterer Menschen und chronisch Kranker verstärken das Marktwachstum zusätzlich.

- Die Verfügbarkeit sowohl polymerer als auch krankheitsspezifischer Formeln, die auf die Bedürfnisse der Patienten zugeschnitten sind, unterstützt die klinischen Ergebnisse und macht die enterale Ernährung in vielen Gesundheitssystemen der Region zu einer bevorzugten Methode der Ernährungstherapie.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein und unzureichende Infrastruktur für häusliche Ernährungsberatung

- Trotz der steigenden Nachfrage stellen das begrenzte Bewusstsein für enterale Ernährung und die unzureichende Infrastruktur für die häusliche Pflege in Teilen der Asien-Pazifik-Region, insbesondere in ländlichen Gebieten oder Gebieten mit niedrigem Einkommen, weiterhin erhebliche Herausforderungen dar.

- In vielen Schwellenländern mangelt es medizinischem Fachpersonal und Patienten möglicherweise an ausreichender Schulung oder Anleitung zur sicheren und effektiven Anwendung von enteralen Ernährungsformeln außerhalb klinischer Einrichtungen, was zu einer Unterauslastung dieser Produkte führt.

- Ein Bericht der Indian Society for Parenteral and Enteral Nutrition (ISPEN) aus dem Jahr 2023 zeigte beispielsweise, dass über 40 % der Patienten in indischen Städten der zweiten und dritten Kategorie keinen Zugang zu geschultem Personal oder Ernährungsberatung für die enterale Ernährung zu Hause hatten, was zu vermehrten Wiedereinweisungen ins Krankenhaus aufgrund von Ernährungskomplikationen führte.

- Zudem behindern logistische Hürden wie unzuverlässige Lieferketten, fehlende Kühlmöglichkeiten und unzureichende Kostenerstattung für enterale Ernährung zu Hause die Akzeptanz zusätzlich.

- Die hohen Kosten importierter oder spezieller enteraler Formeln können den Zugang für wirtschaftlich benachteiligte Bevölkerungsgruppen ebenfalls einschränken, für die die Bezahlbarkeit weiterhin ein zentrales Problem darstellt.

- Die Überwindung dieser Hindernisse erfordert stärkere öffentlich-private Partnerschaften, Investitionen in die Infrastruktur der häuslichen Pflege und gezielte Aufklärungskampagnen, um das Bewusstsein für die Vorteile und die sichere Anwendung der enteralen Ernährung zu schärfen.

Umfang des Marktes für enterale Ernährungsformeln im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Anwendung, Art der Schlauchernährung, Stadium und Endnutzer.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum in Standardformeln, Diabetesformeln, Nierenformeln, Leberformeln, Lungenformeln, Peptidformeln, sonstige krankheitsspezifische Formeln und krankheitsspezifische Formeln unterteilt. Das Segment der Standardformeln dominierte den Markt mit dem größten Umsatzanteil von 42,4 % im Jahr 2024. Dies ist auf ihre breite klinische Anwendbarkeit, Kosteneffizienz und ihren weitverbreiteten Einsatz in der Akut- und Langzeitversorgung zurückzuführen. Diese Formeln werden typischerweise bei Patienten mit funktionierendem Verdauungssystem eingesetzt und dienen als Grundlage für die allgemeine enterale Ernährung.

Für den Markt für Spezialnahrung für Diabetiker wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Verbreitung von Diabetes in der Region und die wachsende Nachfrage nach blutzuckersenkenden Ernährungslösungen. Diese Spezialnahrungen enthalten komplexe Kohlenhydrate, Ballaststoffe und gesunde Fette und tragen zur Stabilisierung des Blutzuckerspiegels bei Diabetikern bei, die enteral ernährt werden müssen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum in Onkologie, Neurologie, Intensivmedizin, Diabetes, Gastroenterologie und Sonstige unterteilt. Das Segment Onkologie erzielte 2024 den größten Marktanteil, bedingt durch die steigende Krebsinzidenz und den dringenden Bedarf an Nährstoffunterstützung während Chemotherapie , Strahlentherapie und postoperativer Erholung. Enterale Ernährung trägt wesentlich zur Verbesserung der Therapieverträglichkeit und der Behandlungsergebnisse bei Krebspatienten bei.

Im Segment Neurologie wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, was auf die zunehmende Verbreitung neurologischer Erkrankungen wie Schlaganfall, Parkinson und ALS zurückzuführen ist, die oft die Schluckfähigkeit beeinträchtigen und eine langfristige enterale Ernährung erforderlich machen.

- Nach Art der Sondenernährung

Basierend auf der Art der Sondenernährung ist der Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum in Magensondenernährung, nasogastrale Sondenernährung, Gastrostomiesondenernährung und duodenale/jejunale Sondenernährung unterteilt. Das Segment der nasogastralen Sondenernährung dominierte den Markt mit dem größten Marktanteil im Jahr 2024. Dies ist auf die einfache Anwendung, die nicht-invasive Natur und die Eignung für die kurzfristige Ernährung im Krankenhaus zurückzuführen. Sie wird häufig in der Akutversorgung von Patienten mit vorübergehenden Schluckbeschwerden eingesetzt.

Das Segment der Ernährung über Gastrostomiesonden dürfte von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, was auf seine Effektivität bei der langfristigen Ernährungsunterstützung zurückzuführen ist, insbesondere bei pädiatrischen und älteren Patienten mit chronischen Erkrankungen, die eine dauerhafte enterale Ernährung benötigen.

- Nach Etappe

Basierend auf dem Patientenstadium ist der Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen erzielte 2024 den größten Marktanteil, bedingt durch die höhere Belastung durch chronische Erkrankungen, den postoperativen Ernährungsbedarf und die wachsende Zahl älterer Menschen in der Region. Erwachsene stellen die größte Patientengruppe dar, die enterale Ernährung benötigt, insbesondere in der Intensiv- und Langzeitpflege.

Es wird erwartet, dass das Segment der Pädiatrie im Prognosezeitraum stetig wachsen wird, unterstützt durch den zunehmenden Fokus des Gesundheitswesens auf die Ernährung im frühen Lebensalter, die steigende Zahl angeborener Fehlbildungen und die verstärkte klinische Anwendung der enteralen Ernährung auf neonatologischen Intensivstationen (NICUs) und in Kinderkrankenhäusern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für enterale Ernährungslösungen im asiatisch-pazifischen Raum in Krankenhäuser, Pflegeheime, Einrichtungen für betreutes Wohnen, ambulante Pflegedienste sowie Hospize und Langzeitpflegeeinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da Krankenhäuser die wichtigsten Zentren für Intensivmedizin, postoperative Rehabilitation und den Beginn der Ernährungstherapie sind, insbesondere in onkologischen und neurologischen Abteilungen.

Im Segment der ambulanten Pflegedienste wird von 2025 bis 2032 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Trend zur häuslichen Gesundheitsversorgung, der Wunsch der Patienten nach Komfort und Bequemlichkeit sowie die wachsende Verfügbarkeit tragbarer Geräte zur enteralen Ernährung, die eine effektive Ernährungsunterstützung außerhalb klinischer Umgebungen ermöglichen.

Regionale Analyse des Marktes für enterale Ernährungsformeln im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für enterale Ernährungslösungen mit dem größten Umsatzanteil von 38,1 % im Jahr 2024. Dies wurde durch eine rasch alternde Bevölkerung, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Fokus der Regierungen auf die Verbesserung der Ernährungsversorgung, insbesondere für ältere und schwerkranke Patienten, begünstigt.

- Die starke Gesundheitsinfrastruktur des Landes, das wachsende Krankenhausnetz und die staatlichen Initiativen zur Verbesserung der Altenpflege und -ernährung sind Schlüsselfaktoren, die zur weitverbreiteten Anwendung von enteralen Ernährungsformeln beitragen.

- Darüber hinaus haben das wachsende Bewusstsein von medizinischem Fachpersonal, steigende verfügbare Einkommen und der bessere Zugang zu fortschrittlichen, krankheitsspezifischen Formeln China zum führenden Markt im asiatisch-pazifischen Raum gemacht, wobei durch den Ausbau der Gesundheitsversorgung in städtischen und ländlichen Gebieten ein weiteres Wachstum erwartet wird.

Einblick in den chinesischen Markt für enterale Ernährungsformeln

Der chinesische Markt für enterale Ernährungslösungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die alternde Bevölkerung, die zunehmende Belastung durch chronische Krankheiten und der verbesserte Zugang zur Gesundheitsversorgung. Dank starker staatlicher Unterstützung für die Alten- und Langzeitpflege sowie umfangreicher Investitionen in die Krankenhausinfrastruktur wird die enterale Ernährung zunehmend in die Standardbehandlung integriert. Darüber hinaus tragen die wachsende Verfügbarkeit krankheitsspezifischer Formeln und der Aufbau lokaler Produktionskapazitäten dazu bei, dass eine fortschrittliche Ernährungstherapie in städtischen und ländlichen Gebieten zugänglicher und kostengünstiger wird.

Einblick in den japanischen Markt für enterale Ernährungsformeln

Der japanische Markt für enterale Ernährungslösungen verzeichnet ein stetiges Wachstum, begünstigt durch das fortschrittliche Gesundheitssystem des Landes, die rasch alternde Bevölkerung und den starken Fokus auf klinische Ernährung. Die japanische Ärzteschaft setzt enterale Ernährung seit Langem sowohl in der Akut- als auch in der Langzeitpflege ein, und die Nachfrage steigt mit der Zunahme altersbedingter Erkrankungen wie Demenz, Schlaganfall und Krebs kontinuierlich an. Technologische Innovationen und hohe Standards bei der Nährstoffzusammensetzung tragen zur weitverbreiteten Anwendung von Standard- und krankheitsspezifischen Formeln bei, insbesondere in Krankenhäusern und Pflegeeinrichtungen.

Einblick in den indischen Markt für enterale Ernährungsformeln

Der Markt für enterale Ernährungslösungen in Indien wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für klinische Ernährung, die zunehmende Verbreitung chronischer Erkrankungen und der verbesserte Zugang zur Gesundheitsversorgung. Indiens wachsende Mittelschicht und die Gesundheitsreformen beschleunigen die Anwendung enteraler Ernährung in Krankenhäusern und der häuslichen Pflege. Standardnahrungen dominieren zwar aufgrund ihrer Erschwinglichkeit, doch steigt die Nachfrage nach Spezialnahrungen für Patienten mit Diabetes, Nierenerkrankungen und Krebserkrankungen. Auch die staatlichen Bemühungen zur Verbesserung der Ernährung in öffentlichen Gesundheitsprogrammen tragen zum Marktwachstum bei.

Einblick in den südkoreanischen Markt für enterale Ernährungsformeln

Der südkoreanische Markt für enterale Ernährung wächst stetig, begünstigt durch eine moderne Gesundheitsinfrastruktur, ein hohes Gesundheitsbewusstsein und eine zunehmende ältere Bevölkerung. Die steigende Belastung durch chronische Erkrankungen und der Bedarf an postoperativer Versorgung treiben die Nachfrage nach sowohl Standard- als auch krankheitsspezifischer enteraler Ernährung an. Südkoreanische Krankenhäuser setzen vermehrt auf fortschrittliche Ernährungsprotokolle, während die häusliche Pflege an Bedeutung gewinnt, was die Nachfrage nach einfach zu verabreichenden und gut verträglichen Formeln weiter steigert.

Marktanteil von enteralen Ernährungsformeln im asiatisch-pazifischen Raum

Der Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nutricia (Niederlande)

- Hormel Foods Corporation (USA)

- Medline Industries, Inc. (USA)

- Mead Johnson & Company, LLC. (USA)

- Nestlé Health Science (Schweiz)

- Abbott (USA)

- Meiji Holdings Co., Ltd. (Japan)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- Trovita Health Science (USA)

- Victus Inc. (USA)

- Avanos Medical Inc. (USA)

- Cardinal Health (USA)

- Moog Inc (USA)

- Conmed Corporation (USA)

- Cook Medical (Indien)

- Danone SA (Frankreich)

- Nestlé SA (Schweiz)

- Real Food Blends (USA)

- Smartfish AS (Norwegen)

Welche aktuellen Entwicklungen gibt es auf dem Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum?

- Im Januar 2025 gab Alcresta Therapeutics die erweiterte FDA-Zulassung für seine RELiZORB-Kartusche mit immobilisierter Lipase für Kinder ab einem Jahr bekannt. Dieses im Mai 2024 eingeführte Gerät der nächsten Generation bietet eine breitere Kompatibilität mit verschiedenen Säuglingsnahrungen und ermöglicht eine höhere tägliche Anwendungsdauer. Es unterstützt sowohl die kontinuierliche als auch die Bolus-Nahrungszufuhr. Die erweiterte Zulassung zielt darauf ab, die Ernährungstherapie für Kinder mit Fettmalabsorption zu verbessern.

- Im September 2024 erhielt EN Otsuka Pharmaceutical Co., Ltd. die Marktzulassung für ihre halbfeste enterale Ernährungsformel in Japan. Das Produkt ist auf die Bedürfnisse von Patienten mit reduziertem Erhaltungsenergiebedarf zugeschnitten und bietet ein ausgewogenes Verhältnis an Hauptnährstoffen, Vitaminen und Spurenelementen, basierend auf typisch japanischen Ernährungsgewohnheiten. Ziel ist es, die Patientenadhärenz zu verbessern und die Verabreichung zu vereinfachen.

- Im Mai 2024 schloss Danone die Übernahme von Functional Formularies ab, einem führenden US-amerikanischen Anbieter von Sondennahrung auf Vollwertbasis. Dieser strategische Schritt ermöglicht es Danone, seine Präsenz auf dem US-amerikanischen Markt für enterale Ernährung durch das Angebot von Bio- und pflanzenbasierten Ernährungsoptionen auszubauen. Die Produkte von Functional Formularies entsprechen der wachsenden Verbrauchernachfrage nach Clean-Label- und Vollwertnahrungslösungen.

- Im September 2023 brachte Abbott Nutrition eine immunoptimierte enterale Ernährung auf den Markt, die die Proteinaufnahme um 36 % verbessern und bei 48 % der Anwender die Wundheilung beschleunigen soll. Diese Innovation unterstreicht Abbotts Engagement für eine verbesserte Patientenversorgung durch gezielte Ernährungslösungen.

- Im September 2023 brachte Cardinal Health die enterale Ernährungspumpe Kangaroo OMNI auf den Markt. Dieses Gerät der nächsten Generation versorgt Patienten vom Krankenhaus bis nach Hause mit Nährstoffen und Flüssigkeit und optimiert so die Kontinuität der Patientenversorgung. Die Kangaroo OMNI-Pumpe bietet fortschrittliche Funktionen für den Einsatz im Krankenhaus und zu Hause und deckt ein breites Spektrum an Patientenbedürfnissen ab.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR ENTERALE ERNÄHRUNGSFORMELN IM ASIATISCH-PAZIFISCHEN RAUM

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der Marktgröße für enterale Ernährungsformeln im asiatisch-pazifischen Raum

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Markt für enterale Ernährungsnahrung im asiatisch-pazifischen Raum: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlungen

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 Fusionen und Übernahmen

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 Häufigkeit aller Fälle nach Geschlecht

11.2 BEHANDLUNGSRATE

11.3 STERBLICHTRETTUNGSRATE

11.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

11.5 Behandlungserfolgsraten der Patienten

12. Einhaltung gesetzlicher Bestimmungen

12.1 Aufsichtsbehörden

12.2 Regulatorische Klassifizierungen

12.2.1 Klasse I

12.2.2 Klasse II

12.2.3 Klasse III

12.3 Einreichungen bei den Aufsichtsbehörden

12.4 Internationale Harmonisierung

12.5 Compliance- und Qualitätsmanagementsysteme

12.6 Regulatorische Herausforderungen und Strategien

TABELLE 1 MARKT FÜR KLINISCHE STUDIEN

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: DIE FÜHRENDEN UNTERNEHMEN BASIEREND AUF EINEM BLICK IN DIE F&E

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

13. Erstattungsrahmen

14. Chancenkartenanalyse

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. Markt für enterale Ernährungsnahrung im asiatisch-pazifischen Raum, nach Produkt

17.1 ÜBERSICHT

17.2 Standardformeln

17.2.1 KALORIEN

17.2.1.1. 1,0 kcal/ml

17.2.1.2. 1,2 kcal/ml

17.2.1.3. 1,5 kcal/ml

17.2.1.4. 2,0 kcal/ml

17.2.2 KRANKHEIT

17.2.2.1. DIABETIKERFORMELN

17.2.2.2. Nierenformeln

17.2.2.3. Leberformeln

17.2.2.4. LUNGENFORMELN

17.2.2.5. ANDERE

17.3 PEPTIDFORMELN

17.3.1 KALORIEN

17.3.1.1. 1,0 kcal/ml

17.3.1.1.1. MARKTWERT (MILLIONEN USD)

17.3.1.1.2. Marktvolumen (Einheiten)

17.3.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.1.2. 1,2 kcal/ml

17.3.1.2.1. MARKTWERT (MILLIONEN USD)

17.3.1.2.2. Marktvolumen (Einheiten)

17.3.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.1.3. 1,5 kcal/ml

17.3.1.3.1. MARKTWERT (MILLIONEN USD)

17.3.1.3.2. Marktvolumen (Einheiten)

17.3.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.1.4. 2,0 kcal/ml

17.3.1.4.1. MARKTWERT (Mio. USD)

17.3.1.4.2. Marktvolumen (Einheiten)

17.3.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.2 KRANKHEIT

17.3.2.1. DIABETIKERFORMELN

17.3.2.2. Nierenformeln

17.3.2.3. Leberformeln

17.3.2.4. LUNGENFORMELN

17.3.2.5. ANDERE

17.4 SPEZIELLE FORMELN

17.4.1 KALORIEN

17.4.1.1. 1,0 kcal/ml

17.4.1.1.1. MARKTWERT (Mio. USD)

17.4.1.1.2. Marktvolumen (Einheiten)

17.4.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.4.1.2. 1,2 kcal/ml

17.4.1.2.1. MARKTWERT (MILLIONEN USD)

17.4.1.2.2. Marktvolumen (Einheiten)

17.4.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.4.1.3. 1,5 kcal/ml

17.4.1.3.1. MARKTWERT (Mio. USD)

17.4.1.3.2. Marktvolumen (Einheiten)

17.4.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.4.1.4. 2,0 kcal/ml

17.4.1.4.1. MARKTWERT (MILLIONEN USD)

17.4.1.4.2. Marktvolumen (Einheiten)

17.4.1.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.4.2 KRANKHEIT

17.4.2.1. DIABETIKERFORMELN

17.4.2.2. Nierenformeln

17.4.2.3. Leberformeln

17.4.2.4. LUNGENFORMELN

17.4.2.5. ANDERE

18. Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum, nach Anwendungsgebiet

18.1 ÜBERSICHT

18.2 Intensivpflege

18.3 Gastroenterologie

18.4 Onkologie

18.5 NEUROLOGIE

18.6 DIABETES

18.7 ANDERE

19. Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum, nach Art der Sondenernährung

19.1 ÜBERSICHT

19.2 Magensondenernährung

19.3 Ernährung über eine nasogastrische Sonde

19.4 Ernährung über eine Magensonde

19.5 Ernährung über eine Duodenal- oder Jejunalsonde

20. Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum, nach Phase

20.1 ÜBERSICHT

20.2 ERWACHSENE

20.3 PÄDIATRIS

20.3.1 STOFFWECHSELKOMPIZATIONEN

20.3.2 LEBENSMITTELALLERGIE

20.3.3 Gastrointestinale Motilitätsstörungen

20.3.4 Intrakutierbarer Durchfall

20.3.5 INFEKTIONSKOMPLIKATIONEN

20.3.6 Verbrennungsverletzung

20.3.7 Zystische Fibrose

20.3.8 Angeborene Herzkrankheit

20.3.9 Chronische Nieren-/Lungenerkrankung

20.3.10 Morbus Crohn

20.3.11 ANDERE

21. Markt für enterale Ernährungsnahrung im asiatisch-pazifischen Raum, nach Endverbraucher

21.1 ÜBERSICHT

21.2 KRANKENHÄUSER

21.3 Langzeitpflegeeinrichtungen

21.3.1 Häusliche Pflegedienste und Hospize

21.3.2 Pflegeheime

21.3.3 BETREUTE WOHNEINRICHTUNGEN

22. Markt für enterale Ernährungsnahrung im asiatisch-pazifischen Raum, nach Ländern

22.1 Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum (Die oben genannte Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

22.1.1 ASIEN-PAZIFIK

22.1.1.1. JAPAN

22.1.1.2. CHINA

22.1.1.3. SÜDKOREA

22.1.1.4. INDIEN

22.1.1.5. AUSTRALIEN

22.1.1.6. SINGAPUR

22.1.1.7. THAILAND

22.1.1.8. MALAYSIA

22.1.1.9. INDONESIEN

22.1.1.10. PHILIPPINEN

22.1.1.11. VIETNAM

22.1.1.12. RESTLICHES ASIEN-PAZIFIK

23 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN: MARKT FÜR ENTERALE ERNÄHRUNG IM ASIATISCH-PAZIFISCHEN RAUM, UNTERNEHMENSLANDSCHAFT

23.1 AKTIENANALYSE: ASIEN-PAZIFIK

23.2 Fusionen und Übernahmen

23.3 PRODUKTENTWICKLUNG & ZULASSUNGEN

23.4 ERWEITERUNGEN

23.5 RECHTLICHE ÄNDERUNGEN

23.6 Partnerschaften und andere strategische Entwicklungen

24. Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum: SWOT- und DBR-Analyse

25. Markt für enterale Ernährungsformeln im asiatisch-pazifischen Raum, Unternehmensprofil

25.1 ABBOTT

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 Aktuelle Entwicklungen

25.2 NESTLÉ

25.2.1 Unternehmensübersicht

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 Aktuelle Entwicklungen

25.3 MEIJI HOLDINGS CO., LTD.

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 Aktuelle Entwicklungen

25.4 B. BRAUN MELSUNGEN AG

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 Aktuelle Entwicklungen

25,5 DANONE NUTRICIA

25.5.1 Unternehmensübersicht

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 Aktuelle Entwicklungen

25.6 FRESENIUS SE & CO. KGAA

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 Aktuelle Entwicklungen

25.7 OTSUKA PHARMACEUTICAL CO., LTD.

25.7.1 Unternehmensübersicht

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 Aktuelle Entwicklungen

25.8 GLOBAL HEALTH PRODUCTS, INC.

25.8.1 Unternehmensübersicht

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 Aktuelle Entwicklungen

25.9 HORMEL FOODS, LLC

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 Aktuelle Entwicklungen

25.1 MEAD JOHNSON & COMPANY, LLC.

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 Aktuelle Entwicklungen

25.11 MEDLINE INDUSTRIES, INC

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 Aktuelle Entwicklungen

25.12 MEDITRITION, INC.

25.12.1 Unternehmensübersicht

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie. Daher kann die Liste auf Anfrage geändert oder ersetzt werden. Zugehörige Berichte sind verfügbar.

26. SCHLUSSFOLGERUNG

27. FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.