Asia Pacific Gas Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.66 Billion

USD

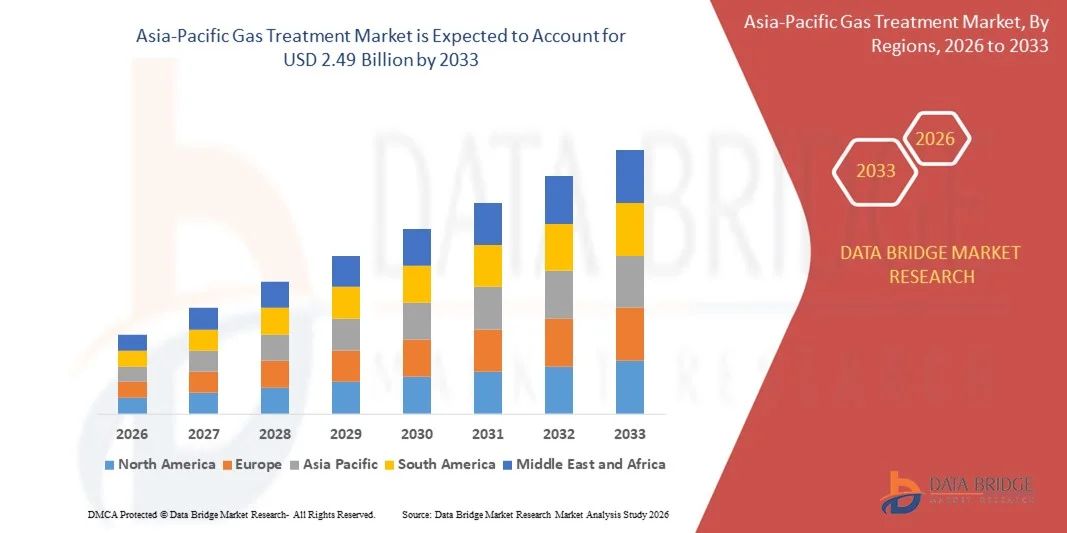

2.49 Billion

2025

2033

USD

1.66 Billion

USD

2.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 2.49 Billion | |

| % | |

|

Marktsegmentierung für die Gasaufbereitung im asiatisch-pazifischen Raum nach Gastyp (tertiäre Amine, primäre Amine, sekundäre Amine und Nicht-Amine), Gasart (Säuregas und Synthesegas), Aufbereitung (Säuregasentfernung, Dehydratisierung und Sonstige), Technologie (OASE, Flexsorb, ADIP, UOP, SPREX und Sonstige) und Branche (Kraftwerke, Raffinerien, Metall- und Bergbau, Öl und Gas, Zellstoff und Papier, Lebensmittel und Getränke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Gasaufbereitung im asiatisch-pazifischen Raum

- Der Markt für Gasaufbereitung im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,49 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an der Reduzierung schädlicher Emissionen aus industriellen Prozessen angetrieben, der durch strengere Umweltauflagen und Nachhaltigkeitsziele in energieintensiven Sektoren bedingt ist. Die zunehmende Erdgasverarbeitung und -raffinerie sowie der Ausbau der Wasserstoff- und LNG-Infrastruktur beschleunigen die Einführung fortschrittlicher Gasaufbereitungstechnologien sowohl in Industrie- als auch in Schwellenländern.

- Zudem verstärken steigende Investitionen in Projekte zur CO₂-Abscheidung, -Nutzung und -Speicherung sowie der Trend zu saubereren Kraftstoffen die Nachfrage nach effizienten Gasreinigungslösungen. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von Gasaufbereitungssystemen und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Analyse des asiatisch-pazifischen Marktes für Gasaufbereitung

- Gasaufbereitungstechnologien, die Verunreinigungen wie Schwefelwasserstoff, Kohlendioxid, Feuchtigkeit und andere Schadstoffe aus Gasströmen entfernen, sind entscheidend für die Betriebssicherheit, den Schutz von Anlagen und die Einhaltung gesetzlicher Vorschriften in der Öl- und Gasindustrie, der Energieerzeugung und in industriellen Anwendungen.

- Die steigende Nachfrage nach Gasaufbereitungslösungen wird primär durch den weltweit zunehmenden Energieverbrauch, den verstärkten Fokus auf kohlenstoffarme und saubere Energieerzeugung sowie die wachsende Notwendigkeit, strenge Emissionsnormen zu erfüllen, angetrieben. Dadurch positioniert sich die Gasaufbereitung als grundlegende Komponente moderner Energie- und Industrieinfrastruktur.

- China dominierte den Markt für Gasaufbereitung im Jahr 2025 aufgrund des hohen Erdgasverbrauchs, der umfangreichen Erschließung unkonventioneller Gasvorkommen und starker Investitionen in die Gasverarbeitungsinfrastruktur zur Unterstützung der Stromerzeugung, der chemischen Industrie und der industriellen Nachfrage.

- Indien dürfte im Prognosezeitraum aufgrund des raschen Ausbaus der Erdgasinfrastruktur, steigender LNG-Importe und des zunehmenden Gasverbrauchs in der Stromerzeugung, Düngemittelproduktion und Stadtgasversorgung das am schnellsten wachsende Land im Markt für Gasaufbereitung sein.

- Das Öl- und Gassegment dominierte den Markt mit einem Marktanteil von 42,15 % im Jahr 2025. Grund dafür waren die umfangreichen Upstream- und Midstream-Aktivitäten, die eine kontinuierliche Gasreinigung zur Einhaltung der Sicherheits- und Qualitätsstandards erforderten. Hohe Produktionsmengen und der regulatorische Druck hinsichtlich der Emissionen treiben die Nachfrage in diesem Segment weiterhin an.

Berichtsumfang und Marktsegmentierung für Gasaufbereitung

|

Attribute |

Wichtige Markteinblicke in die Gasaufbereitung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Gasaufbereitung

Zunehmende Nutzung von Technologien zur Kohlenstoffabscheidung und -speicherung

- Ein wichtiger Trend im Markt für Gasaufbereitung ist die zunehmende Verbreitung von Technologien zur CO₂-Abscheidung und -Speicherung, da die Industrie bestrebt ist, ihre Kohlendioxidemissionen zu reduzieren und die globalen Dekarbonisierungsziele zu erreichen. Dieser Trend stärkt die Rolle von Gasaufbereitungssystemen als unverzichtbare Lösungen zur Abtrennung, Abscheidung und Aufbereitung von CO₂ aus industriellen Gasströmen in der Energie- und Fertigungsindustrie.

- Exxon Mobil hat beispielsweise seine Anlagen zur CO₂-Abscheidung und -Speicherung in der Anlage LaBarge in Wyoming erweitert. Dort werden Gasaufbereitungstechnologien eingesetzt, um große Mengen Kohlendioxid aus der Erdgasverarbeitung abzuscheiden. Dieses Beispiel zeigt, wie fortschrittliche Aufbereitungssysteme in großtechnische Industrieanlagen integriert werden, um die Ziele zur Emissionsreduzierung zu unterstützen.

- Energieunternehmen kombinieren zunehmend Gasaufbereitung mit CO₂-Abscheidungsanlagen, um die betriebliche Effizienz zu steigern und gleichzeitig Umweltauflagen zu erfüllen. Diese Integration unterstützt eine sauberere Verarbeitung von Erdgas und Industrieabgasen und unterstreicht die Bedeutung von Gasaufbereitungslösungen für den Übergang zu einer kohlenstoffarmen Wirtschaft.

- Die Öl- und Gasindustrie sowie die Energieerzeugung setzen zunehmend auf CCS-gestützte Gasaufbereitung, um die Betriebsdauer bestehender Anlagen zu verlängern und gleichzeitig deren Umweltbelastung zu reduzieren. Dies führt zu einer anhaltenden Nachfrage nach fortschrittlichen aminbasierten und physikalischen Lösungsmittel-Behandlungstechnologien.

- Regierungen und Aufsichtsbehörden fördern CCS-Projekte durch politische Unterstützung und Finanzierungsprogramme, was den Einsatz von Gasaufbereitungsanlagen weiter beschleunigt. Diese regulatorische Unterstützung positioniert die Gasaufbereitung als entscheidenden Faktor für ein langfristiges Emissionsmanagement.

- Der zunehmende Fokus auf Klimaneutralität und industrielle Dekarbonisierung verstärkt diesen Trend und treibt kontinuierliche Investitionen in Gasaufbereitungstechnologien voran, die die großtechnische Kohlenstoffabscheidung und nachhaltige Energieproduktion unterstützen.

Marktdynamik der Gasaufbereitung im asiatisch-pazifischen Raum

Treiber

Strenge Umweltauflagen für industrielle Gasemissionen

- Strenge Umweltauflagen zur Kontrolle von Schwefeloxiden, Kohlendioxid und anderen Schadstoffemissionen sind ein wesentlicher Treiber des Marktes für Gasaufbereitung. Die regulatorischen Rahmenbedingungen in den wichtigsten Volkswirtschaften verpflichten die Industrie zur Installation effizienter Gasreinigungssysteme, um Emissionsgrenzwerte einzuhalten und einen sicheren Betrieb zu gewährleisten.

- Die US-Umweltschutzbehörde (EPA) setzt beispielsweise Emissionsnormen durch, die die Entfernung saurer Gase aus Industrieabgasen und Erdgasströmen vorschreiben. Die Einhaltung dieser Normen hat zu einer weitverbreiteten Nutzung von Gasreinigungsanlagen in Raffinerien, Kraftwerken und Chemieanlagen geführt.

- Raffinerien und Erdgasaufbereitungsanlagen investieren massiv in Gasaufbereitungstechnologien, um die Anforderungen an die Schwefelrückgewinnung und Emissionskontrolle zu erfüllen. Diese Investitionen fördern direkt das Marktwachstum durch die steigende Nachfrage nach fortschrittlichen Absorptions- und Trennsystemen.

- Der Ausbau von LNG-Terminals und grenzüberschreitenden Gaspipelines hat die behördliche Überwachung der Gasqualität und Emissionen verschärft. Dies hat die Abhängigkeit von Gasaufbereitungsanlagen zur Gewährleistung der Einhaltung von Vorschriften und der Betriebssicherheit weiter erhöht.

- Die kontinuierliche Verschärfung der Emissionsnormen dürfte diesen Trend langfristig aufrechterhalten und die Abgasreinigung als entscheidende Lösung für die Einhaltung gesetzlicher Vorschriften und den Umweltschutz stärken.

Zurückhaltung/Herausforderung

Hohe Investitions- und Betriebskosten von fortschrittlichen Gasaufbereitungssystemen

- Der Markt für Gasaufbereitung steht aufgrund der hohen Investitions- und Betriebskosten fortschrittlicher Aufbereitungstechnologien vor Herausforderungen. Die Installation von großtechnischen Absorptionsanlagen, Lösungsmittelregenerationssystemen und Infrastruktur zur CO₂-Abscheidung erfordert erhebliche Vorlaufinvestitionen.

- Shell International BV hat beispielsweise auf den erheblichen Kapitalbedarf hingewiesen, der mit dem Einsatz fortschrittlicher Gasaufbereitungs- und CO₂-Abscheidungssysteme in ihren großen Verarbeitungsanlagen verbunden ist. Diese Kosten können die Akzeptanz, insbesondere bei kleineren Betreibern, einschränken.

- Betriebskosten für Lösungsmittelmanagement, Energieverbrauch und Wartung erhöhen die Gesamtbetriebskosten von Gasaufbereitungsanlagen zusätzlich. Diese Kostenbelastung kann die Projektrentabilität beeinträchtigen, insbesondere in einem Umfeld volatiler Energiepreise.

- Moderne Gasaufbereitungstechnologien erfordern häufig Fachkräfte und Spezialausrüstung, was den Betrieb und die Wartung der Systeme komplexer macht. Diese Faktoren tragen zu längeren Amortisationszeiten und einem erhöhten finanziellen Risiko für die Endnutzer bei.

- Trotz starker regulatorischer Vorgaben und Nachhaltigkeitsinitiativen bremsen diese kostenbezogenen Herausforderungen weiterhin das Marktwachstum und zwingen Technologieanbieter dazu, sich auf Effizienzsteigerungen und Kostenoptimierungsstrategien zu konzentrieren.

Umfang des asiatisch-pazifischen Marktes für Gasaufbereitung

Der Markt ist segmentiert nach Art, Gasart, Aufbereitung, Technologie und Branche.

- Nach Typ

Basierend auf der Art der verwendeten Mittel ist der Markt für Gasaufbereitung in tertiäre Amine, primäre Amine, sekundäre Amine und Nicht-Amine unterteilt. Das Segment der tertiären Amine dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre hohe Selektivität bei der Entfernung von sauren Gasen und ihren geringeren Energieverbrauch bei der Regeneration zurückzuführen. Tertiäre Amine werden aufgrund ihrer Betriebseffizienz und der geringeren Korrosionsprobleme bevorzugt in großtechnischen Gasanlagen eingesetzt und eignen sich daher für den langfristigen Dauerbetrieb. Ihre hohe Leistungsfähigkeit bei der Behandlung schwefelhaltiger Gasströme trägt zusätzlich zu ihrer dominanten Stellung bei.

Für den Markt für sekundäre Amine wird von 2026 bis 2033 das schnellste Wachstum erwartet. Dies ist auf ihre höheren Reaktionsgeschwindigkeiten mit sauren Gasen und ihre Eignung zur Behandlung mäßig verunreinigter Gasströme zurückzuführen. Steigende Investitionen in mittelgroße Gasanlagen und Raffinerien beschleunigen die Markteinführung, da sekundäre Amine ein ausgewogenes Verhältnis zwischen Absorptionseffizienz und Betriebskosten bieten.

- Nach Gasart

Basierend auf der Gasart ist der Markt in Sauergas und Synthesegas unterteilt. Das Segment der Sauergase hatte 2025 den größten Marktanteil, was auf strenge Umweltauflagen zur Begrenzung von Schwefeldioxid- und Kohlendioxidemissionen aus der Öl- und Gasindustrie sowie Raffinerien zurückzuführen ist. Die weltweit hohen Erdgasverarbeitungsmengen treiben die anhaltende Nachfrage nach Lösungen zur Sauergasbehandlung weiter an.

Das Segment Synthesegas wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Produktion von Wasserstoff, Ammoniak und Methanol. Der zunehmende Einsatz von Synthesegas zur Erzeugung sauberer Kraftstoffe und in der chemischen Industrie erhöht den Bedarf an fortschrittlichen Reinigungs- und Aufbereitungssystemen.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Gasaufbereitung in die Segmente Sauergasentfernung, Entwässerung und Sonstiges unterteilt. Die Sauergasentfernung dominierte den Markt im Jahr 2025 aufgrund ihrer entscheidenden Rolle bei der Einhaltung von Emissionsnormen und dem Schutz nachgelagerter Anlagen vor Korrosion und Ablagerungen. Diese Behandlungsmethode wird in Erdgasaufbereitungsanlagen und Raffinerien umfassend eingesetzt, um die Gasqualität und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Der Bereich der Gasentwässerung wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, begünstigt durch die steigende Nachfrage nach feuchtigkeitsfreiem Gas für den Pipeline-Transport und die LNG-Produktion. Zunehmende Investitionen in die Gasinfrastruktur und Exportanlagen fördern die Einführung effizienter Entwässerungstechnologien.

- Durch Technologie

Technologisch ist der Markt in OASE, Flexsorb, ADIP, UOP, SPREX und weitere Segmente unterteilt. Das Segment OASE erzielte 2025 den größten Umsatzanteil, was auf seine Flexibilität bei der Verarbeitung unterschiedlicher Gaszusammensetzungen und seine Fähigkeit zur Senkung der Betriebskosten zurückzuführen ist. Seine weitverbreitete Anwendung in großen Gasverarbeitungsprojekten untermauert seine starke Marktposition.

Das Flexsorb-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch seine hohe Schwefelentfernungseffizienz und Eignung zur Behandlung von Gasen mit hohen H₂S-Konzentrationen. Der zunehmende Einsatz in komplexen Gasfeldern trägt zu einer raschen Marktdurchdringung bei.

- Nach Branchen

Basierend auf den Branchen ist der Markt für Gasaufbereitung in Kraftwerke, Raffinerien, Metall- und Bergbau, Öl und Gas, Zellstoff und Papier, Lebensmittel und Getränke sowie Sonstige unterteilt. Das Segment Öl und Gas dominierte den Markt mit einem Anteil von 42,15 % im Jahr 2025. Dies ist auf umfangreiche Upstream- und Midstream-Aktivitäten zurückzuführen, die eine kontinuierliche Gasreinigung erfordern, um Sicherheits- und Qualitätsstandards zu erfüllen. Hohe Produktionsmengen und der regulatorische Druck hinsichtlich Emissionen treiben die Nachfrage in diesem Segment weiterhin an.

Der Kraftwerkssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz von Erdgas zur Stromerzeugung und strengere Emissionsnormen. Der wachsende Fokus auf sauberere Energieerzeugung beschleunigt die Einführung fortschrittlicher Gasaufbereitungssysteme in Kraftwerken.

Regionale Analyse des asiatisch-pazifischen Marktes für Gasaufbereitung

- China dominierte den Markt für Gasaufbereitung mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch den hohen Erdgasverbrauch, die umfassende Erschließung unkonventioneller Gasvorkommen und starke Investitionen in die Gasverarbeitungsinfrastruktur zur Unterstützung der Stromerzeugung, der chemischen Industrie und der industriellen Nachfrage.

- Strenge Umweltauflagen für Schwefelemissionen, der rasche Ausbau von LNG-Importterminals und die zunehmende Verarbeitung von schwefelhaltigen und minderwertigen Gasströmen stärken Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz großer staatlicher Energieunternehmen, der kontinuierliche Ausbau der Kapazitäten von Erdgasentschwefelungs- und Schwefelrückgewinnungsanlagen sowie der langfristige Fokus auf die Energiewende festigen Chinas dominante Position im Prognosezeitraum. Laufende Pipelineerweiterungen und die Integration fortschrittlicher Aufbereitungstechnologien stärken die Marktdurchdringung zusätzlich.

Einblick in den japanischen Markt für Gasaufbereitung

Für Japan wird von 2026 bis 2033 ein stetiges Wachstum erwartet, gestützt durch die stabile Nachfrage nach hochreinem Gas in den Bereichen Stromerzeugung, Stadtgasversorgung und Industrie. Die starke Abhängigkeit von LNG-Importen führt zu einem kontinuierlichen Bedarf an effizienten Gasaufbereitungs- und -reinigungssystemen, die strenge Qualitäts- und Sicherheitsstandards erfüllen. Der Fokus auf Betriebssicherheit, Emissionsreduzierung und fortschrittliche Verarbeitungstechnologien trägt maßgeblich zur stetigen Marktakzeptanz bei. Kontinuierliche Technologieverbesserungen und der Schwerpunkt auf Energieeffizienz stärken die Wachstumsaussichten Japans im regionalen Gasaufbereitungsmarkt.

Einblick in den indischen Markt für Gasaufbereitung

Indien wird im asiatisch-pazifischen Markt für Gasaufbereitung voraussichtlich im Zeitraum 2026–2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der Erdgasinfrastruktur, steigende LNG-Importe und die zunehmende Nutzung von Gas in der Stromerzeugung, der Düngemittelproduktion und der Stadtgasversorgung. Wachsende Investitionen in Pipelines, Gasaufbereitungsanlagen und Initiativen für saubere Energie beschleunigen die Einführung von Gasaufbereitungslösungen. Der verstärkte Fokus auf Emissionsreduzierung, Verbesserung der Gasqualität und den Ausbau des Zugangs zu saubereren Brennstoffen trägt maßgeblich zum starken Wachstum bei. Staatliche Strategien zur Diversifizierung der Energieversorgung positionieren Indien als den am schnellsten wachsenden Markt in der Region.

Marktanteil der Gasaufbereitungsanlage im asiatisch-pazifischen Raum

Die Gasaufbereitungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Dow (USA)

- Exxon Mobil Corporation (USA)

- Shell International BV (Niederlande)

- Honeywell International Inc. (USA)

- INEOS (UK)

- Eastman Chemical Company (USA)

- CLARIANT (Schweiz)

- Ecolab (USA)

- Huntsman International LLC (USA)

- Cabot Corporation (USA)

- Lhoist-Gruppe (Belgien)

- Axens (Frankreich)

- BERRYMAN CHEMICAL (USA)

- John Wood Group PLC (UK)

- Eunisell Chemicals (Nigeria)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Gasaufbereitung

- Im Oktober 2025 stellte Honeywell eine digitale Plattform vor, die auf KI und maschinellem Lernen basiert und die Gasaufbereitung optimiert. Dadurch werden Effizienz und Zuverlässigkeit im gesamten Markt deutlich gesteigert. Diese Entwicklung unterstützt die zunehmende Digitalisierung der Gasaufbereitung und ermöglicht es Betreibern, Ausfallzeiten zu reduzieren, die Prozesssteuerung zu verbessern und Betriebskosten zu senken. Durch die Integration fortschrittlicher Analysen in die Arbeitsabläufe der Gasaufbereitung verbessert die Plattform die Entscheidungsfindung und beschleunigt die Einführung intelligenter, datengestützter Aufbereitungslösungen in Energie- und Industrieanlagen.

- Im September 2025 eröffnete Air Products and Chemicals eine neue Anlage zur Wasserstoffproduktion und Gasaufbereitung an der Golfküste und erweiterte damit ihre Aufbereitungs- und Reinigungskapazitäten erheblich. Diese Entwicklung unterstreicht die Bedeutung der Gasaufbereitung für die Wasserstoffnutzung als Kernelement der Energiewende und verbessert gleichzeitig die Kosteneffizienz durch fortschrittliche Aufbereitungstechnologien. Die Anlage stärkt die Versorgungssicherheit und positioniert die Gasaufbereitung als entscheidenden Faktor für die großtechnische Produktion von sauberem Wasserstoff.

- Im August 2025 kündigte Linde eine strategische Partnerschaft zur Entwicklung integrierter Lösungen zur CO₂-Abscheidung und -Speicherung an und erweiterte damit sein Portfolio an nachhaltigen Gasaufbereitungslösungen. Diese Zusammenarbeit fördert das Marktwachstum durch die beschleunigte Einführung fortschrittlicher Aufbereitungssysteme zur Reduzierung industrieller Emissionen. Die Partnerschaft bringt Gasaufbereitungstechnologien stärker mit den globalen Dekarbonisierungszielen in Einklang und unterstreicht deren Bedeutung für die kohlenstoffarme Transformation der Industrie.

- Shell kündigte 2021 den Bau einer Biokraftstoffanlage in Rotterdam mit einer Kapazität von 820.000 Tonnen pro Jahr an. Der Fokus liegt auf nachhaltigem Flugkraftstoff und erneuerbarem Diesel aus Abfallrohstoffen. Diese Initiative stärkte den Markt für Gasaufbereitung, da die Nachfrage nach fortschrittlichen Reinigungs- und Emissionskontrolltechnologien für die Biokraftstoffproduktion stieg. Das Projekt unterstrich die Bedeutung von Gasaufbereitungssystemen für die Senkung der Kohlenstoffintensität und die Förderung saubererer Kraftstoffwege im gesamten Energiesektor.

- Im Jahr 2021 erweiterte die Exxon Mobil Corporation ihre Anlagen zur CO₂-Abscheidung und -Speicherung am Standort LaBarge in Wyoming, um jährlich bis zu einer Million Tonnen Kohlendioxid abzuscheiden. Diese Erweiterung unterstrich die wachsende Bedeutung von Gasaufbereitungstechnologien für groß angelegte Emissionsreduktionsinitiativen. Das Projekt trug zum allgemeinen Marktwachstum bei, indem es die CO₂-Abscheidung als praktikable und langfristige Lösung zur Einhaltung von Umweltauflagen und Klimazielen bestätigte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.