Asia Pacific Internet Things Iot Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

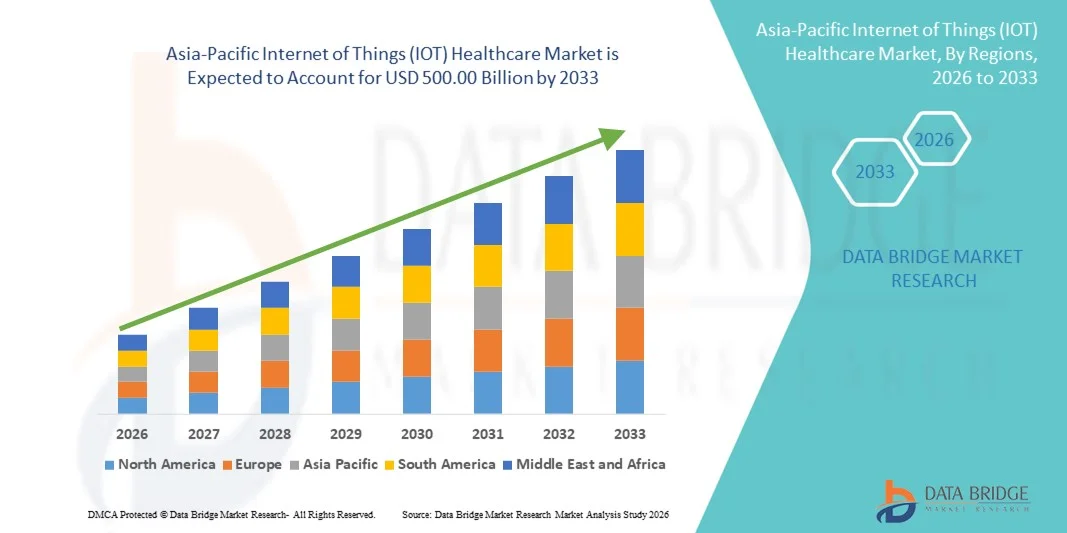

59.26 Billion

USD

500.00 Billion

2025

2033

USD

59.26 Billion

USD

500.00 Billion

2025

2033

| 2026 –2033 | |

| USD 59.26 Billion | |

| USD 500.00 Billion | |

| % | |

|

Marktsegmentierung des IoT-Gesundheitsmarktes im asiatisch-pazifischen Raum nach Komponenten (Medizinprodukte, Systeme, Software und Dienstleistungen), Anwendung (Telemedizin, klinische Abläufe und Workflow-Management, vernetzte Bildgebung, stationäre Patientenüberwachung, Medikamentenmanagement und Sonstiges), Verbindungstechnologie (WLAN, Bluetooth Low Energy (BLE), ZigBee, Nahfeldkommunikation (NFC), Mobilfunk und Satellit), Endnutzer (Krankenhäuser, OP-Zentren und Kliniken, Auftragsforschungsinstitute (CROs), Regierungs- und Verteidigungseinrichtungen, Forschungs- und Diagnostiklabore und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße des Internets der Dinge (IoT) im Gesundheitswesen im asiatisch-pazifischen Raum

- Der Markt für IoT-Lösungen im Gesundheitswesen im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 59,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 500,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Digitalisierung des Gesundheitswesens, die rasche Verbreitung vernetzter medizinischer Geräte , Lösungen zur Fernüberwachung von Patienten und die steigenden Investitionen in intelligente Gesundheitsinfrastruktur in wichtigen Volkswirtschaften wie China, Indien, Japan und Südkorea angetrieben.

- Darüber hinaus beschleunigt der zunehmende Einsatz von IoT-Lösungen im Gesundheitswesen, angetrieben durch staatliche Initiativen zur digitalen Gesundheit, die wachsende Verbreitung chronischer Krankheiten und die Nachfrage nach Echtzeit-Patientendaten und -analysen, die Akzeptanz von IoT-Lösungen im Gesundheitswesen und steigert damit das Wachstum der Branche erheblich.

Analyse des asiatisch-pazifischen Marktes für das Internet der Dinge (IoT) im Gesundheitswesen

- IoT-Lösungen im Gesundheitswesen, darunter medizinische Geräte, Systeme und Software sowie Dienstleistungen, sind aufgrund ihrer Fähigkeit, Patientenüberwachung in Echtzeit zu ermöglichen, klinische Arbeitsabläufe zu optimieren und eine nahtlose Integration in digitale Gesundheitsökosysteme zu gewährleisten, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsinfrastruktur in China, Japan, Indien, Südkorea und Australien.

- Die steigende Nachfrage nach IoT-Lösungen im Gesundheitswesen wird vor allem durch die weitverbreitete Nutzung von Anwendungen wie Telemedizin, klinischem Betriebs- und Workflow-Management, vernetzter Bildgebung, stationärer Patientenüberwachung und Medikamentenmanagement, den wachsenden Fokus auf patientenzentrierte Versorgung und den steigenden Bedarf an betrieblicher Effizienz in Gesundheitseinrichtungen angetrieben.

- China dominierte den asiatisch-pazifischen IoT-Gesundheitsmarkt mit dem größten Umsatzanteil von 36,5 % im Jahr 2025, unterstützt durch den großflächigen Einsatz vernetzter Gesundheitssysteme, staatliche Initiativen zur digitalen Gesundheit und erhebliche Investitionen wichtiger Anbieter von Gesundheitstechnologie.

- Südkorea dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung von Krankenhäusern, der Einführung von IoT-fähigen Überwachungssystemen, der staatlichen Unterstützung für Initiativen im Bereich intelligenter Gesundheitsversorgung und der zunehmenden Integration von KI und vernetzten Geräten in klinische Arbeitsabläufe das am schnellsten wachsende Land im asiatisch-pazifischen IoT-Gesundheitsmarkt sein.

- Das Wi-Fi-Segment dominierte den IoT-Gesundheitsmarkt im asiatisch-pazifischen Raum mit einem Marktanteil von 52,6 % aufgrund seiner Zuverlässigkeit, Kosteneffizienz und breiten Kompatibilität mit medizinischen Geräten. Es unterstützt Anwendungen in den Bereichen Fernüberwachung von Patienten , Nachverfolgung klinischer Geräte und Workflow-Optimierung.

Berichtsumfang und Marktsegmentierung des Internets der Dinge (IoT) im Gesundheitswesen im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke zum Internet der Dinge (IoT) im Gesundheitswesen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im asiatisch-pazifischen Markt für das Internet der Dinge (IoT) im Gesundheitswesen

KI-gestützte Fernüberwachung von Patienten und Integration von Telemedizin

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen IoT-Gesundheitsmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) in Plattformen für die Fernüberwachung von Patienten und Telemedizin. Dies verbessert die klinische Entscheidungsfindung und die Einbindung der Patienten.

- Beispielsweise können KI-gestützte Überwachungsgeräte in Südkorea Vitalfunktionen in Echtzeit analysieren und Ärzte auf abnormale Zustände aufmerksam machen, wodurch die proaktive Patientenversorgung verbessert wird.

- Die Integration von KI ermöglicht prädiktive Gesundheitsanalysen, indem sie Patientenmuster erkennt, um Interventionen vorzuschlagen und intelligente Warnungen vor potenziellen Gesundheitsrisiken auszugeben. Beispielsweise passen vernetzte Blutzuckermessgeräte in Indien die Insulinempfehlungen auf Basis von KI-Erkenntnissen an und ermöglichen so eine personalisierte Behandlung.

- Die nahtlose Integration von IoT-Geräten in Telemedizin- und Krankenhausmanagementplattformen ermöglicht eine zentrale Patientenversorgung und erlaubt es Klinikern, mehrere Patienten über eine einzige Schnittstelle zu überwachen.

- Dieser Trend hin zu intelligenteren, vernetzten und patientenzentrierten Gesundheitssystemen verändert die Erwartungen an die Patientenversorgung. So setzen beispielsweise Krankenhäuser in China KI-gestützte IoT-Plattformen für die stationäre Patientenüberwachung und das Medikamentenmanagement ein und verbessern dadurch ihre betriebliche Effizienz.

- Die Nachfrage nach IoT-Lösungen im Gesundheitswesen, die KI und Telemedizin integrieren, wächst rasant in Krankenhäusern, Kliniken und der häuslichen Pflege, da Anbieter zunehmend Wert auf Echtzeitüberwachung und patientenzentrierte Versorgung legen.

- Die Interoperabilität mit elektronischen Patientenakten (EPA) und Krankenhausinformationssystemen entwickelt sich zu einem wichtigen Trend und ermöglicht einen nahtlosen Datenaustausch sowie eine optimierte Arbeitsablaufgestaltung. Beispielsweise verknüpfen australische Krankenhäuser IoT-Überwachungsdaten mit EPAs, um die Nachsorge nach der Entlassung zu optimieren.

Marktdynamik des Internets der Dinge (IoT) im Gesundheitswesen im asiatisch-pazifischen Raum

Treiber

Steigender Bedarf aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der Nutzung digitaler Gesundheitslösungen

- Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung, gepaart mit der raschen Verbreitung digitaler Gesundheitslösungen, treiben die Nachfrage nach IoT-Gesundheitssystemen an.

- Beispielsweise setzen südkoreanische Krankenhäuser KI-gestützte Patientenüberwachungssysteme ein, um chronische Herz-Kreislauf- und Atemwegserkrankungen effektiver zu behandeln.

- IoT-Lösungen im Gesundheitswesen bieten Datenerfassung in Echtzeit, prädiktive Analysen und Fernüberwachung und stellen damit eine überzeugende Alternative zur herkömmlichen Gesundheitsversorgung dar.

- Darüber hinaus beschleunigen staatliche Initiativen zur Digitalisierung der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan die Einführung des IoT in klinischen Abläufen und der Telemedizin.

- Die Bequemlichkeit der Fernüberwachung von Patienten, digitaler Dashboards und des automatisierten Workflow-Managements ist ein Schlüsselfaktor für die zunehmende Akzeptanz in Krankenhäusern, Kliniken und Forschungszentren.

- Beispielsweise ermöglichen in Australien mit IoT-Geräten integrierte Telemedizinplattformen Ärzten die Fernüberwachung von Patienten nach Operationen, wodurch Krankenhausbesuche reduziert und die Behandlungsergebnisse verbessert werden.

- Steigende Investitionen im Gesundheitswesen aus dem privaten und öffentlichen Sektor schaffen Möglichkeiten für den Einsatz des Internets der Dinge (IoT) in spezialisierten Bereichen wie Onkologie und Intensivmedizin. Beispielsweise setzen Krankenhäuser in Japan IoT-fähige Geräte auf Intensivstationen ein, um mehrere Vitalparameter in Echtzeit zu überwachen.

- Das wachsende Bewusstsein der Patienten für Prävention und Früherkennung veranlasst Gesundheitsdienstleister zur Einführung vernetzter Medizinprodukte. So nutzen beispielsweise indische Kliniken IoT-fähige Diagnosekioske, um chronische Krankheiten in der ländlichen Bevölkerung zu untersuchen.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter medizinischer Geräte und Patientendaten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise haben gemeldete Sicherheitslücken in IoT-Systemen japanischer Krankenhäuser einige Anbieter zögern lassen, vernetzte Gesundheitslösungen einzuführen.

- Die Gewährleistung von Cybersicherheit durch robuste Verschlüsselung, sichere Authentifizierung und regelmäßige Software-Updates ist entscheidend für den Aufbau von Vertrauen. Beispielsweise legen KI-gestützte Überwachungsplattformen in Südkorea Wert auf Datenschutz und die Einhaltung regulatorischer Standards.

- Zudem können die hohen Anfangskosten von IoT-Gesundheitssystemen im Vergleich zu herkömmlichen Geräten die Akzeptanz in preissensiblen Krankenhäusern und Kliniken behindern.

- Obwohl die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche KI-fähige IoT-Geräte die breite Akzeptanz, insbesondere in Entwicklungsländern, immer noch einschränken.

- Beispielsweise sind Fernüberwachungssysteme für Patienten in Indien aufgrund der erforderlichen Vorabinvestitionen trotz ihrer klinischen Vorteile für kleinere Kliniken weiterhin weniger zugänglich.

- Fehlende standardisierte Interoperabilität zwischen IoT-Geräten und Krankenhausinformationssystemen kann die nahtlose Datenintegration behindern. Beispielsweise stehen einige chinesische Krankenhäuser vor der Herausforderung, IoT-Geräte verschiedener Hersteller in bestehende EHR-Plattformen zu integrieren.

- Auch die begrenzten technischen Kenntnisse und Schulungen des medizinischen Personals im Umgang mit IoT-fähigen Geräten stellen eine Hürde dar. Beispielsweise benötigen ländliche Kliniken in Australien zusätzliche Schulungen, um KI-gestützte Überwachungssysteme effektiv nutzen zu können.

Umfang des IoT-Gesundheitsmarktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Komponente, Anwendung, Verbindungstechnologie und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der IoT-Gesundheitsmarkt im asiatisch-pazifischen Raum in Medizingeräte, Systeme und Software sowie Dienstleistungen unterteilt. Medizingeräte dominierten den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Treiber dieses Wachstums war der weitverbreitete Einsatz vernetzter Geräte wie Patientenmonitore, tragbare Gesundheitstracker und intelligente Diagnosegeräte. Krankenhäuser und Kliniken in China und Japan priorisieren Medizingeräte, da diese Patientendaten in Echtzeit liefern, die Genauigkeit der Diagnostik verbessern und die Behandlungsergebnisse optimieren. Das starke Wachstum von Programmen zum Management chronischer Erkrankungen und zur Fernüberwachung von Patienten in Südkorea und Indien stützt dieses Segment zusätzlich. Medizingeräte werden zunehmend mit KI-Analysen und Cloud-Plattformen integriert und ermöglichen so eine vorausschauende und präventive Gesundheitsversorgung. Das Segment profitiert von starken staatlichen Initiativen in Ländern wie China, die die Nutzung digitaler Gesundheitslösungen fördern. Darüber hinaus beschleunigt das steigende Bewusstsein der Patienten für Lösungen zur Gesundheitsüberwachung die Nachfrage nach vernetzten Geräten sowohl im Krankenhaus- als auch im häuslichen Pflegebereich.

Der Bereich Systeme und Software wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Telemedizinplattformen, Tools für das Management klinischer Arbeitsabläufe und KI-gestützter Krankenhausmanagementsysteme. Krankenhäuser und chirurgische Zentren investieren in Softwarelösungen, um die Effizienz zu steigern, manuelle Fehler zu reduzieren und die Patientenversorgung zu optimieren. Cloudbasierte Gesundheitssoftware ermöglicht die Integration verschiedener Datenströme von Geräten und IoT-Sensoren und damit eine zentrale Überwachung und Berichterstattung. Der zunehmende Einsatz von prädiktiver Analytik und KI in Softwareplattformen verbessert die klinische Entscheidungsfindung und Ressourcenallokation. Darüber hinaus fördern steigende staatliche Initiativen zur Digitalisierung von Patientenakten in Indien, Japan und Südkorea die Systemakzeptanz. Die Flexibilität, Skalierbarkeit und Interoperabilität von Softwarelösungen machen dieses Segment für öffentliche und private Gesundheitseinrichtungen gleichermaßen attraktiv.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Telemedizin, klinische Abläufe und Workflow-Management, vernetzte Bildgebung, stationäre Patientenüberwachung, Medikamentenmanagement und weitere Segmente unterteilt. Die Telemedizin dominierte den asiatisch-pazifischen IoT-Gesundheitsmarkt mit dem größten Umsatzanteil von 28 % im Jahr 2025. Treiber dieser Entwicklung war der Bedarf an Fernkonsultationen, insbesondere in ländlichen und stadtnahen Gebieten. Telemedizinplattformen, die in IoT-Geräte integriert sind, ermöglichen die Echtzeitüberwachung von Patienten und liefern Ärzten wertvolle Erkenntnisse ohne physische Besuche. In China und Indien ist die Nutzung aufgrund staatlicher Initiativen und der zunehmenden Verbreitung von Smartphones und Internetanschlüssen stark angestiegen. Krankenhäuser und Kliniken setzen Telemedizin für das Management chronischer Erkrankungen, die postoperative Versorgung und präventive Gesundheitsprogramme ein. Die Integration mit KI-gestützten Überwachungsgeräten verbessert die prädiktiven Fähigkeiten im Gesundheitswesen. Die Präferenz der Patienten für Konsultationen von zu Hause aus und der Komfort der Fernbehandlung tragen zusätzlich zum Wachstum dieses Segments bei.

Die stationäre Patientenüberwachung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Einsatz von IoT-fähigen Überwachungssystemen in Krankenhäusern und chirurgischen Zentren zur kontinuierlichen Patientenüberwachung. Moderne Überwachungsgeräte liefern Echtzeitwarnungen bei Veränderungen der Vitalparameter, reduzieren so medizinische Fehler und ermöglichen rechtzeitige Interventionen. Südkorea und Japan sind führend bei der Einführung dieser Systeme auf Intensivstationen und Überwachungseinheiten. Die Integration in die Krankenhausmanagementsoftware optimiert die Arbeitsabläufe und reduziert die Arbeitsbelastung des Personals. Die IoT-gestützte stationäre Patientenüberwachung unterstützt zudem datengestützte prädiktive Analysen und verbessert dadurch die Behandlungsergebnisse. Steigende Investitionen in intelligente Krankenhäuser und digitale Gesundheitsinfrastruktur im asiatisch-pazifischen Raum beschleunigen die Verbreitung dieser Systeme zusätzlich.

- Durch Verbindungstechnologie

Basierend auf der Verbindungstechnologie ist der Markt in Wi-Fi, Bluetooth Low Energy (BLE), ZigBee, Near Field Communication (NFC), Mobilfunk und Satellit unterteilt. Wi-Fi dominierte den Markt 2025 mit einem Anteil von 52,6 % aufgrund seiner Zuverlässigkeit, der weiten Verbreitung in Krankenhäusern und Kliniken sowie der Fähigkeit, große Datenmengen von mehreren verbundenen Geräten zu übertragen. Wi-Fi-fähige Geräte ermöglichen die nahtlose Integration mit Cloud-Plattformen und Telemedizin-Anwendungen und bieten Echtzeitzugriff auf Patientendaten. Krankenhäuser in China und Japan bevorzugen Wi-Fi für die Überwachung auf Intensivstationen, für Bildgebungsgeräte und tragbare Patiententracker. Die Technologie ermöglicht die zentrale Verwaltung mehrerer Geräte auf verschiedenen Krankenhausetagen. Hohe Bandbreiten gewährleisten den effizienten Betrieb von videobasierten Telekonsultationen und vernetzten Bildgebungssystemen. Das Segment profitiert von der Kompatibilität mit der bestehenden Netzwerkinfrastruktur in städtischen Krankenhäusern.

Bluetooth Low Energy (BLE) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der geringe Stromverbrauch und die einfache Integration in tragbare und patientennahe Überwachungsgeräte. BLE ermöglicht die direkte Verbindung zwischen Gerät und Smartphone und eignet sich daher ideal für die Fernüberwachung von Patienten und die persönliche Gesundheitsüberwachung im häuslichen Umfeld. Die Technologie unterstützt die lokale Kommunikation mit minimalen Störungen und verbessert so die Zuverlässigkeit in Krankenhäusern mit hoher Ausstattung. Die Integration in mobile Gesundheits-Apps ermöglicht Echtzeitwarnungen und -benachrichtigungen für Pflegekräfte. Die zunehmende Beliebtheit von BLE-fähigen Gesundheitstrackern und Überwachungsarmbändern in Indien und Südkorea trägt zur schnellen Verbreitung bei. BLE ermöglicht zudem einen flexiblen Einsatz in temporären Kliniken und Feldlazaretten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, OP-Zentren und Kliniken, klinische Forschungsorganisationen (CROs), staatliche und militärische Einrichtungen, Forschungs- und Diagnostiklabore sowie Sonstige unterteilt. Krankenhäuser, OP-Zentren und Kliniken dominierten den Markt mit einem Umsatzanteil von 55 % im Jahr 2025, da diese Einrichtungen eine kontinuierliche Patientenüberwachung, die Integration von Telemedizin und die Optimierung klinischer Arbeitsabläufe benötigen. Große Krankenhäuser in China, Japan und Südkorea sind führend bei der Einführung vernetzter Geräte und IoT-fähiger Softwaresysteme. IoT-Lösungen verbessern die Patientenversorgung, reduzieren Fehler und ermöglichen die Echtzeit-Gesundheitsüberwachung über verschiedene Abteilungen hinweg. Zunehmende staatliche Initiativen zur Digitalisierung von Krankenhäusern in Indien und Australien unterstützen dieses Segment. Krankenhäuser integrieren IoT-Lösungen auch in elektronische Patientenakten für einen zentralen Datenzugriff. Das wachsende Bewusstsein der Patienten für Fernüberwachung und Telemedizin treibt die Akzeptanz in dieser Endnutzergruppe weiter voran.

Klinische Forschungsorganisationen (CROs) werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung des Internets der Dinge (IoT) in klinischen Studien, die Fernüberwachung von Studienteilnehmern und die Echtzeit-Datenerfassung für präzisere Forschungsergebnisse. CROs in Südkorea, Indien und China integrieren vernetzte Medizinprodukte, um die Effizienz und Compliance ihrer Studien zu verbessern. IoT-Lösungen ermöglichen die Fernüberwachung von Studienteilnehmern in ländlichen Gebieten und reduzieren so die Anzahl der Besuche vor Ort und die Betriebskosten. Die Integration mit KI-Analyseplattformen verbessert die Datenqualität und beschleunigt die Arzneimittelentwicklung. Die steigende Nachfrage nach dezentralen klinischen Studien im asiatisch-pazifischen Raum trägt zusätzlich zum Wachstum dieses Segments bei.

Regionale Analyse des asiatisch-pazifischen Marktes für das Internet der Dinge (IoT) im Gesundheitswesen

- China dominierte den asiatisch-pazifischen IoT-Gesundheitsmarkt mit dem größten Umsatzanteil von 36,5 % im Jahr 2025, unterstützt durch den großflächigen Einsatz vernetzter Gesundheitssysteme, staatliche Initiativen zur digitalen Gesundheit und erhebliche Investitionen wichtiger Anbieter von Gesundheitstechnologie.

- Die Gesundheitsdienstleister in der Region schätzen die Vorteile von IoT-Lösungen im Gesundheitswesen sehr, darunter die Echtzeit-Patientenüberwachung, prädiktive Analysen, Workflow-Optimierung und die Integration mit Telemedizin- und Krankenhausmanagementsystemen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch die rasante Urbanisierung, die zunehmende digitale Gesundheitskompetenz, steigende verfügbare Einkommen und das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile vernetzter Gesundheitsversorgung begünstigt. Dadurch etablieren sich IoT-Lösungen im Gesundheitswesen als bevorzugte Option in Krankenhäusern, Kliniken und der häuslichen Pflege.

Einblick in den chinesischen IoT-Gesundheitsmarkt

China dominierte 2025 den asiatisch-pazifischen IoT-Gesundheitsmarkt mit dem größten Umsatzanteil. Treiber dieses Wachstums waren der großflächige Einsatz vernetzter Medizingeräte, KI-gestützter Patientenüberwachungssysteme und Telemedizinplattformen. Die starke staatliche Förderung der Digitalisierung im Gesundheitswesen, Smart-Hospital-Programme und Initiativen zum Management chronischer Erkrankungen treibt die Verbreitung dieser Technologien voran. Krankenhäuser und Kliniken integrieren zunehmend IoT-Lösungen zur Workflow-Optimierung, für prädiktive Analysen und zur zentralen Patientenüberwachung. So nutzen beispielsweise Intensivstationen und Überwachungseinheiten Echtzeit-Überwachungsgeräte, um Behandlungsfehler zu reduzieren und die Behandlungsergebnisse zu verbessern. Das steigende Gesundheitsbewusstsein der Patienten und das Bevölkerungswachstum in Städten beschleunigen die Marktexpansion zusätzlich.

Einblick in den japanischen IoT-Gesundheitsmarkt

Der japanische Markt für IoT-Lösungen im Gesundheitswesen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Technologieakzeptanz und der alternden Bevölkerung zunehmend an Dynamik. Krankenhäuser integrieren IoT-Geräte in Telemedizinplattformen und elektronische Patientenakten, um eine nahtlose Patientenüberwachung und -versorgung zu gewährleisten. So werden beispielsweise tragbare Gesundheitsgeräte und Fernüberwachungssysteme häufig für das Management chronischer Erkrankungen und die postoperative Versorgung eingesetzt. Japans Fokus auf technologiegestützte Gesundheitsversorgung, Prävention und betriebliche Effizienz treibt die Akzeptanz dieser Technologien weiter voran. Auch die zunehmende staatliche Förderung von Smart-Hospital-Initiativen und die Integration von KI tragen zum Marktwachstum bei. Der Fokus auf eine patientenzentrierte, vernetzte Gesundheitsversorgung dürfte die weitere Expansion in Japan beflügeln.

Einblick in den indischen IoT-Gesundheitsmarkt

Der indische IoT-Gesundheitsmarkt wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die wachsende Mittelschicht, das steigende Gesundheitsbewusstsein und die rasante Urbanisierung des Landes. Telemedizinische Plattformen, vernetzte Diagnosegeräte und tragbare Patientenmonitore werden zunehmend in Krankenhäusern und Kliniken in städtischen und stadtnahen Gebieten eingesetzt. So werden beispielsweise Lösungen zur Fernüberwachung von Patienten in ländlichen Regionen häufig für das Management chronischer Erkrankungen und die Prävention genutzt. Die staatlichen Initiativen zur Digitalisierung der Gesundheit, Smart-City-Programme und kostengünstige IoT-Lösungen fördern das Marktwachstum. Darüber hinaus tragen einheimische Hersteller und die zunehmende Verbreitung von Smartphones dazu bei, dass vernetzte Gesundheitslösungen einem breiteren Bevölkerungskreis zugänglicher werden.

Einblick in den südkoreanischen IoT-Gesundheitsmarkt

Der südkoreanische Markt für IoT-Lösungen im Gesundheitswesen dürfte aufgrund der rasanten Digitalisierung von Krankenhäusern, der weitverbreiteten Nutzung KI-gestützter Überwachungssysteme und der zunehmenden Integration von IoT-Geräten in klinische Arbeitsabläufe der am schnellsten wachsende Markt in der Region sein. Krankenhäuser und chirurgische Zentren nutzen Echtzeitüberwachung, prädiktive Analysen und Telemedizin, um die Behandlungsergebnisse für Patienten zu verbessern. So liefern beispielsweise Geräte zur Überwachung von Intensivstationen und chronischen Erkrankungen kontinuierliche Datenströme für die klinische Entscheidungsfindung. Die staatliche Förderung digitaler Gesundheitsinitiativen und die hohe Verbreitung von IT-Lösungen im Gesundheitswesen beschleunigen das Wachstum zusätzlich. Der Fokus des Landes auf innovative, technologiegetriebene Gesundheitslösungen fördert die rasche Akzeptanz sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

Marktanteil des Internets der Dinge (IoT) im Gesundheitswesen im asiatisch-pazifischen Raum

Die IoT-Gesundheitsbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Baxter (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Cadi Scientific Pte Ltd (Singapur)

- Ultrahuman Healthcare (Indien)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Omron Healthcare Co., Ltd (Japan)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Cisco Systems, Inc. (USA)

- IBM Corporation (USA)

- Qualcomm Incorporated (USA)

- Honeywell International Inc. (USA)

- Microsoft Corporation (USA)

- Oracle (USA)

- Samsung Electronics Co., Ltd (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem asiatisch-pazifischen Markt für das Internet der Dinge (IoT) im Gesundheitswesen?

- Im Februar 2026 weihte der Ministerpräsident von Assam die Einführung einer KI-gestützten, IoT-basierten, kontaktlosen Plattform zur Fernüberwachung von Patienten am Gauhati Medical College and Hospital ein. Ziel der Plattform ist die kontinuierliche Echtzeitüberwachung von Patienten auf Intensivstationen.

- Im Februar 2026 gaben GSMA Foundry und das National University Health System (NUHS) Singapurs eine strategische Partnerschaft zur Förderung von Innovationen im Gesundheitswesen durch 5G, KI und IoT bekannt. Ziel ist die Transformation der Gesundheitsversorgung mit Anwendungen wie telechirurgischer Unterstützung, Roboter-Pflegeassistenten, immersivem XR-Training und intelligenten Heimkrankenhaussystemen.

- Im Februar 2025 ging MediBuddy eine Partnerschaft mit dem japanischen Unternehmen ELECOM ein, um in Indien IoT-fähige Smart-Health-Geräte einzuführen. Ziel ist es, die präventive Gesundheitsversorgung zu verbessern und den Zugang zu vernetzten Gesundheitstools wie WLAN- und Bluetooth-fähigen Gesundheitsmonitoren zu erweitern, damit Nutzer ihre Gesundheitsdaten erfassen und proaktiv verwalten können. Die Zusammenarbeit zielt darauf ab, IoT-Gerätedaten mit digitalen Gesundheitsplattformen zu integrieren, um personalisierte Erkenntnisse zu gewinnen und die Früherkennung von lebensstilbedingten Erkrankungen zu verbessern.

- Im August 2025 wurden in Mizoram, Indien, Gesundheitsautomaten mit IoT-Technologie eingeführt, die im Rahmen der „Healthy Lunglei Initiative“ sofortigen und kostenlosen Zugriff auf 35 Gesundheitsparameter wie Blutdruck, Blutzucker und EKG bieten und digitale Gesundheitsdatensätze an die Handys der Nutzer senden.

- Im August 2025 startete die Regierung von Andhra Pradesh das Bharat Biodesign Research and Innovation (BRAIN) Programm zur Förderung von Innovationen im Gesundheitswesen und der Entwicklung digitaler Gesundheitslösungen. Der Fokus liegt dabei auf prädiktiver Gesundheitsanalytik, KI-basierten Gesundheitslösungen und erschwinglichen Medizintechnologien, die die IoT-Integration und globale Biodesign-Kooperationen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.