Asia Pacific Otoscope Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.14 Million

USD

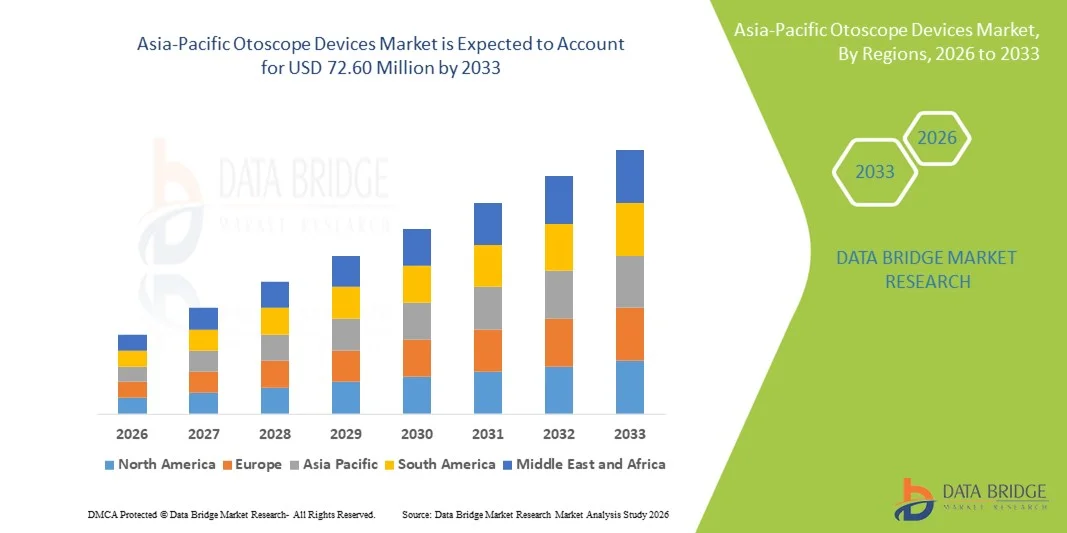

72.60 Million

2025

2033

USD

49.14 Million

USD

72.60 Million

2025

2033

| 2026 –2033 | |

| USD 49.14 Million | |

| USD 72.60 Million | |

| % | |

|

Marktsegmentierung für Otoskope im asiatisch-pazifischen Raum nach Produkt (Taschenotoskop, Otoskop in Standardgröße und Videootoskop), Tragbarkeit (Wandmontage, Handgerät und Standgerät), Typ (kabelgebunden und kabellos), Mobilität (starr und flexibel), Anwendung (Diagnostik und Chirurgie), Endnutzer (Krankenhäuser, HNO-Zentren und Kliniken), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Otoskopgeräte im asiatisch-pazifischen Raum

- Der Markt für Otoskope im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 49,14 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 72,60 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den Ausbau der Gesundheitsinfrastruktur in Schwellenländern, die zunehmende Verbreitung von Ohr- und Hörstörungen sowie das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung frühzeitiger Diagnostik angetrieben. Diese Faktoren zusammen erhöhen die Nachfrage nach fortschrittlicheren und benutzerfreundlicheren Otoskoplösungen.

- Darüber hinaus stärkt die zunehmende Verbreitung von tragbaren und digitalen Otoskopvarianten, die eine verbesserte Visualisierung und Anbindung an elektronische Patientenakten sowie eine breitere Integration der HNO-Versorgung in Kliniken und Krankenhäusern ermöglichen, die Position der Region als schnell wachsendes Segment auf dem globalen Markt für Otoskope.

Marktanalyse für Otoskopgeräte im asiatisch-pazifischen Raum

- Otoskope, die zur Untersuchung des Gehörgangs und des Trommelfells eingesetzt werden, sind aufgrund ihrer diagnostischen Genauigkeit, ihrer Portabilität und ihrer Integration mit digitalen Bildgebungs- und elektronischen Patientenaktensystemen zunehmend unverzichtbare Bestandteile der modernen HNO-Medizin in Krankenhäusern und Kliniken.

- Die steigende Nachfrage nach Otoskopen wird in erster Linie durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Ohr- und Hörstörungen sowie das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung von Früherkennung und Prävention angetrieben.

- China dominierte 2025 mit einem Umsatzanteil von 25,7 % den asiatisch-pazifischen Markt für Otoskope. Dies ist auf große Patientenpopulationen, die rasante Entwicklung des Gesundheitswesens und die zunehmende Verbreitung moderner HNO-Diagnostiktechnologien zurückzuführen.

- Japan dürfte im Prognosezeitraum aufgrund fortschrittlicher Gesundheitssysteme, der frühen Einführung von tragbaren und Video-Otoskopen sowie des zunehmenden Fokus auf die Verbesserung ambulanter HNO-Dienstleistungen das am schnellsten wachsende Land im asiatisch-pazifischen Markt sein.

- Das Segment der Video-Otoskope dominierte den Markt für Otoskope im asiatisch-pazifischen Raum mit einem Marktanteil von 45,9 % im Jahr 2025. Treiber dieses Erfolgs waren die verbesserte Visualisierung, die erweiterten Aufzeichnungsmöglichkeiten und die zunehmende Nutzung in klinischen und chirurgischen Anwendungen.

Berichtsgegenstand und Marktsegmentierung für Otoskopgeräte im asiatisch-pazifischen Raum

|

Attribute |

Wichtigste Markteinblicke für Otoskopgeräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Otoskopgeräte im asiatisch-pazifischen Raum

Digitale Integration und Tele-HNO-Einführung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Otoskope im asiatisch-pazifischen Raum ist die zunehmende Integration videofähiger und vernetzter Otoskope in digitale Gesundheitsplattformen und Telemedizinlösungen, wodurch die Ferndiagnostik und die Patientenüberwachung verbessert werden.

- Video-Otoskope mit WLAN-Anbindung ermöglichen es beispielsweise HNO-Ärzten in städtischen Krankenhäusern, Patienten in ländlichen Kliniken aus der Ferne zu untersuchen und so eine zeitnahe Diagnose und Beratung ohne physische Anreise zu ermöglichen.

- Die digitale Integration ermöglicht Funktionen wie die Speicherung hochauflösender Ohrbilder in elektronischen Patientenakten, den abteilungsübergreifenden Datenaustausch und die KI-gestützte Diagnostik zur Früherkennung von Ohrerkrankungen.

- Die nahtlose Anbindung von Otoskopen an Telemedizinplattformen ermöglicht es Gesundheitsdienstleistern, HNO-Diagnostik zusammen mit anderen Patientendaten zu verwalten und so einen einheitlichen und effizienten klinischen Arbeitsablauf zu schaffen.

- Dieser Trend hin zu vernetzten, intuitiven und fernzugänglichen Otoskopen verändert die Erwartungen an die HNO-Diagnostik und veranlasst Unternehmen zur Entwicklung von telemedizinischen Video-Otoskopen mit Cloud-Speicher und KI-gestützter Analyse.

- Die Nachfrage nach digital integrierten Otoskopen wächst in Krankenhäusern, HNO-Zentren und Kliniken rasant, da Gesundheitsdienstleister Wert auf präzise, schnelle und telemedizinische Diagnosemöglichkeiten legen.

- Der zunehmende Fokus auf minimalinvasive Diagnostik und kombinierte HNO-chirurgische Lösungen treibt die Innovation bei multifunktionalen Otoskopen in den asiatisch-pazifischen Märkten voran.

Marktdynamik für Otoskopgeräte im asiatisch-pazifischen Raum

Treiber

Zunehmende Häufigkeit von Ohrerkrankungen und wachsende Gesundheitsinfrastruktur

- Die zunehmende Häufigkeit von Ohrenentzündungen, Hörverlust und damit verbundenen Erkrankungen in Verbindung mit Investitionen in eine moderne Gesundheitsinfrastruktur ist ein wesentlicher Faktor für die steigende Akzeptanz von Otoskopen.

- Beispielsweise kündigte im März 2025 ein führendes Krankenhausnetzwerk in Indien die Einführung vernetzter Video-Otoskope in ländlichen Kliniken an, um die Früherkennung von Ohrerkrankungen zu verbessern.

- Da Kliniker nach präzisen und effizienten Diagnoseinstrumenten suchen, bieten Otoskope Funktionen wie hochauflösende Bildgebung, LED-Beleuchtung und Tragbarkeit und stellen damit eine deutliche Verbesserung gegenüber herkömmlichen Untersuchungsmethoden dar.

- Darüber hinaus führt die zunehmende Betonung präventiver Gesundheitsversorgung und Früherkennungsprogramme in Ländern wie China, Japan und Australien dazu, dass Otoskope zu einem integralen Bestandteil der routinemäßigen HNO-ärztlichen Versorgung werden.

- Die einfache Bedienbarkeit, die Portabilität und die Kompatibilität mit elektronischen Patientenakten sowie das wachsende Bewusstsein bei Gesundheitsdienstleistern und Patienten sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, HNO-Zentren und Kliniken.

- Regierungsinitiativen zur Ausweitung von Hörtests in Schulen und Gesundheitszentren schaffen neue Nachfragekanäle für Otoskope.

- Steigende Investitionen privater Kliniken in städtischen Zentren in moderne Diagnosegeräte fördern die Verbreitung digitaler und Video-Otoskope.

Zurückhaltung/Herausforderung

Hohe Kosten und geringes Bewusstsein in ländlichen Gebieten

- Die vergleichsweise hohen Kosten moderner Video- und Digitalotoskope stellen eine Herausforderung für eine breitere Akzeptanz in preissensiblen Märkten im asiatisch-pazifischen Raum dar, insbesondere in ländlichen Gebieten.

- Beispielsweise stehen kleinere Kliniken in abgelegenen Regionen Indiens und Indonesiens aufgrund von Budgetbeschränkungen unter eingeschränktem Zugang zu hochmodernen Diagnosegeräten, trotz des wachsenden Bedarfs an Gesundheitsversorgung.

- Die Gewährleistung der Bezahlbarkeit durch kostengünstige tragbare Modelle und staatliche Subventionen ist unerlässlich für die Ausweitung der Marktdurchdringung in unterversorgten Regionen.

- Darüber hinaus können mangelnde Kenntnisse und unzureichende Schulungen von Ärzten in ländlichen Gebieten hinsichtlich der Möglichkeiten digitaler Otoskope deren effektive Nutzung und Akzeptanz behindern.

- Die Bewältigung dieser Herausforderungen durch Aufklärungskampagnen, professionelle Schulungsprogramme und erschwingliche Geräteoptionen wird für ein nachhaltiges Wachstum des Otoskop-Gerätemarktes im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Uneinheitliche regulatorische Standards für medizinische Diagnosegeräte in den Ländern des asiatisch-pazifischen Raums können die Produktzulassung und den Markteintritt verlangsamen.

- Der Wartungsaufwand und die Notwendigkeit der regelmäßigen Kalibrierung von High-End-Digitalotoskopen können die Akzeptanz in kleineren Kliniken mit begrenztem technischem Personal beeinträchtigen.

Marktübersicht für Otoskopgeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Portabilität, Typ, Mobilität, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für Otoskope im asiatisch-pazifischen Raum in Taschen-, Standard- und Video-Otoskope unterteilt. Das Segment der Video-Otoskope dominierte den Markt mit einem Marktanteil von 45,9 % im Jahr 2025. Gründe hierfür waren die verbesserte Visualisierung, die Echtzeit-Bildgebung und die zunehmende Verbreitung in klinischen und chirurgischen Anwendungen. Kliniker bevorzugen Video-Otoskope aufgrund ihrer Anbindung an digitale Plattformen, der Möglichkeit zur Speicherung hochauflösender Bilder und der Ermöglichung von Fernkonsultationen im Rahmen von Tele-HNO-Programmen. Das wachsende Bewusstsein für die Früherkennung von Hör- und Ohrerkrankungen, insbesondere in städtischen und stadtnahen Gebieten, treibt die Nachfrage an. Die Integration in elektronische Patientenakten, WLAN-Konnektivität und KI-gestützte Diagnosetools stärken die Marktführerschaft zusätzlich. Auch der zunehmende Einsatz von Video-Otoskopen in Universitätskliniken und HNO-Ausbildungsprogrammen trägt zu ihrer Dominanz bei.

Für das Segment der Otoskope in Standardgröße wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das ergonomische Design, die hohe Leistungsfähigkeit und die anhaltende Beliebtheit in Krankenhäusern und HNO-Zentren für diagnostische Abläufe mit hohem Patientenaufkommen. Otoskope in Standardgröße zeichnen sich zudem durch ihre Kompatibilität mit einer Vielzahl von Zubehörteilen und Beleuchtungsoptionen aus, was die klinische Effizienz und die diagnostische Genauigkeit erhöht. Die breite Anwendung in der Chirurgie und Diagnostik festigt die Marktführerschaft zusätzlich. Die Nachfrage wird außerdem durch Ausbildungsprogramme an medizinischen Fakultäten unterstützt, die Otoskope in Standardgröße zu Lehrzwecken einsetzen. Krankenhäuser und spezialisierte HNO-Zentren priorisieren Otoskope in Standardgröße aufgrund ihrer Zuverlässigkeit und nachgewiesenen klinischen Wirksamkeit.

- Durch Portabilität

Basierend auf der Portabilität wird der Markt in wandmontierte, handgeführte und eigenständige Otoskope unterteilt. Das Segment der handgeführten Otoskope dominierte den Markt im Jahr 2025 aufgrund seiner Flexibilität, Benutzerfreundlichkeit und Portabilität in verschiedenen Krankenhausabteilungen und Ambulanzen. Handgeführte Otoskope ermöglichen es Ärzten, Patienten in unterschiedlichen Umgebungen zu untersuchen, darunter auch bei Konsultationen am Krankenbett und in mobilen Gesundheitszentren, was sie besonders beliebt macht. Das Segment wird auch häufig bei Routineuntersuchungen und Vorsorgeuntersuchungen eingesetzt, was seine Akzeptanz weiter steigert. Ergonomisches Design und geringes Gewicht tragen zusätzlich zum Komfort des Arztes bei längerer Anwendung bei. Die Kompatibilität mit verschiedenen Beleuchtungsoptionen und Diagnosegeräten stärkt die Marktführerschaft der handgeführten Otoskope. Krankenhäuser und HNO-Zentren in Regionen mit hohem Patientenaufkommen setzen aufgrund ihrer Effizienz und Praktikabilität verstärkt auf handgeführte Modelle.

Das Segment der Standalone-Geräte wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an tragbaren, autarken Geräten, die in ländlichen oder abgelegenen Gesundheitseinrichtungen eigenständig funktionieren. Standalone-Otoskope mit integrierter Bildgebung und drahtloser Konnektivität ermöglichen es Ärzten, Untersuchungen ohne externe Stromquellen oder komplexe Installationen durchzuführen. Die steigende Nachfrage durch Telemedizinprogramme und mobile Gesundheitsinitiativen in Ländern wie Indien und China beschleunigt das Wachstum zusätzlich. Die praktische Anwendbarkeit von Standalone-Geräten in aufsuchenden Gesundheitsprogrammen und Gemeindegesundheitsprogrammen macht dieses Segment für eine schnelle Implementierung besonders attraktiv.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in kabelgebundene und kabellose Otoskope unterteilt. Kabelgebundene Otoskope dominierten den Markt im Jahr 2025 aufgrund ihrer Zuverlässigkeit, der stabilen Stromversorgung und der überlegenen Bildqualität, die für chirurgische Eingriffe und hochpräzise diagnostische Anwendungen entscheidend ist. Sie werden häufig in Krankenhäusern und HNO-Zentren eingesetzt, wo ein unterbrechungsfreier Betrieb unerlässlich ist. Ihre Langlebigkeit und Kompatibilität mit vielfältigem Zubehör machen sie zur bevorzugten Wahl für den langfristigen klinischen Einsatz. Auch Ausbildungseinrichtungen bevorzugen kabelgebundene Otoskope für praktische Übungen. Die starke Präsenz dieses Segments in etablierten medizinischen Einrichtungen sichert die anhaltende Marktführerschaft. Wartungs- und Reparaturnetzwerke sind für kabelgebundene Geräte ausgereifter und bieten Gesundheitsdienstleistern zusätzliche Sicherheit.

Das Segment der drahtlosen Otoskope wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung tragbarer digitaler Otoskope und telemedizinischer HNO-Anwendungen. Drahtlose Otoskope ermöglichen Mobilität, Fernkonsultationen und die einfache Integration mit Smartphones oder Cloud-Plattformen, was insbesondere in ländlichen und stadtnahen Gebieten von großem Vorteil ist. Das steigende Interesse von Privatkliniken und ambulanten Pflegediensten fördert die Verbreitung zusätzlich. Das Segment profitiert von Innovationen in Bezug auf Akkulaufzeit, kompaktes Design und nahtlose drahtlose Konnektivität. Drahtlose Geräte werden auch für mobile Screening-Programme und -Initiativen bevorzugt eingesetzt, was ihr Wachstumspotenzial weiter erhöht.

- Durch Mobilität

Basierend auf der Mobilität wird der Markt in starre und flexible Otoskope unterteilt. Das Segment der starren Otoskope dominierte den Markt im Jahr 2025 aufgrund ihrer präzisen Steuerung, Langlebigkeit und ihres Standardeinsatzes in Krankenhäusern und HNO-Zentren. Starre Otoskope liefern konsistente diagnostische Ergebnisse und werden sowohl klinisch als auch chirurgisch häufig eingesetzt. Ihre Kompatibilität mit Hochleistungslichtquellen und Bildgebungszubehör macht sie ideal für detaillierte Untersuchungen. Starre Geräte werden in Lehrkrankenhäusern bevorzugt für Ausbildung und Praxis verwendet. Die hohe Akzeptanz bei routinemäßigen HNO-Untersuchungen und ambulanten Eingriffen sichert einen starken Marktanteil. Zuverlässigkeit und lange Lebensdauer festigen die Marktführerschaft im institutionellen Bereich.

Das Segment der flexiblen Otoskope wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte in der Miniaturisierung und Endoskopie. Flexible Otoskope ermöglichen eine bessere Navigation in komplexen Ohrstrukturen und verbessern so die diagnostische Genauigkeit bei bestimmten HNO-Erkrankungen. Die zunehmende Nutzung in spezialisierten HNO-Kliniken und Operationszentren treibt das Marktwachstum an. Zusätzlich tragen technologische Verbesserungen in Bildauflösung und Manövrierbarkeit zum Wachstum bei. Flexible Otoskope werden vermehrt in der Telemedizin und in Ferndiagnoseprogrammen eingesetzt. Kliniker schätzen flexible Otoskope aufgrund des höheren Patientenkomforts und der erweiterten Behandlungsmöglichkeiten.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Diagnose und Chirurgie unterteilt. Das Diagnosesegment dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl routinemäßiger Ohrenuntersuchungen in Krankenhäusern, Kliniken und HNO-Zentren. Diagnostische Otoskope werden häufig zur Früherkennung von Ohrenentzündungen , Hörverlust und anderen Ohrerkrankungen eingesetzt. Sie sind unverzichtbare Instrumente in der präventiven Gesundheitsversorgung sowie in Schul- und Gemeindeuntersuchungsprogrammen. Die Kompatibilität mit digitaler und Videobildgebung erhöht ihren Nutzen. Die hohe Akzeptanz in städtischen und vorstädtischen Gebieten sichert die Marktführerschaft. Die einfache Handhabung und die geringeren Kosten im Vergleich zu chirurgischen Otoskopen tragen zusätzlich zu ihrer breiten Anwendung bei.

Das Segment der chirurgischen Otoskope wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Anzahl von HNO-Operationen und minimalinvasiven Eingriffen in den Ländern des asiatisch-pazifischen Raums. Chirurgische Otoskope bieten verbesserte Optik, höhere Präzision und die Integration mit Videosystemen für anspruchsvolle Verfahren. Steigende Investitionen in die Krankenhausinfrastruktur und ein wachsendes Bewusstsein der Patienten für chirurgische Eingriffe tragen zum Marktwachstum bei. Die Integration mit Aufzeichnungs- und Telemedizinlösungen für die chirurgische Ausbildung fördert die Akzeptanz zusätzlich. Moderne chirurgische Otoskope verbessern die Behandlungsergebnisse und werden zunehmend in HNO-Zentren mit hohem Patientenaufkommen eingesetzt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, HNO-Zentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund des hohen Patientenaufkommens, der Investitionskapazität und der Präferenz für fortschrittliche Diagnosegeräte. Krankenhäuser setzen Otoskope in verschiedenen Abteilungen ein, darunter HNO, Pädiatrie und allgemeine Gesundheitsuntersuchungen. Ihre Kaufkraft und Wartungskapazitäten begünstigen die Einführung von High-End-Geräten. Krankenhäuser sind zudem führend in der Ausbildung von Klinikern, was die Nachfrage nach voll ausgestatteten Otoskopen steigert. Die starke Verbreitung in öffentlichen und privaten Krankenhäusern sichert die anhaltende Marktführerschaft. Die Integration in Krankenhausinformationssysteme optimiert die Nutzung zusätzlich.

Das Segment der HNO-Zentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Zunahme spezialisierter HNO-Kliniken in urbanen Zentren und das steigende Bewusstsein für Ohr- und Hörgesundheit. HNO-Zentren setzen verstärkt auf moderne Video- und digitale Otoskope für präzise Diagnostik. Das Wachstum wird durch steigende ambulante Behandlungen und die Fokussierung auf spezialisierte Versorgung unterstützt. Flexible und drahtlose Geräte finden zunehmend Anwendung in HNO-Zentren. Die Expansion privater HNO-Ketten in Ländern wie Indien, China und Japan beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt im Jahr 2025 aufgrund von Großbestellungen durch Krankenhäuser, staatliche Gesundheitsprogramme und institutionelle Abnehmer. Direktvergabe ermöglicht Großeinkäufe, Kostenvorteile und langfristige Wartungsverträge. Krankenhäuser und HNO-Zentren bevorzugen die Direktvergabe aufgrund der standardisierten Geräte und der damit verbundenen zuverlässigen Versorgung. Die starke Beteiligung von Regierungen und Institutionen sichert die Vormachtstellung dieses Vertriebskanals. Langfristige Verträge mit Herstellern erhöhen die Servicezuverlässigkeit und reduzieren operative Risiken.

Das Segment Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung in Privatkliniken, kleineren Krankenhäusern und bei niedergelassenen HNO-Ärzten. Der Einzelhandel bietet Flexibilität, kleinere Bestellmengen und Zugang zu einer breiten Produktpalette. Online-Handelsplattformen und die Verfügbarkeit von E-Commerce verbessern die Erreichbarkeit. Privatkliniken setzen zunehmend auf den Einzelhandel, um schnellere Beschaffungsmöglichkeiten zu nutzen. Der Ausbau von Telemedizin und häuslichen Pflegelösungen trägt zum Wachstum des Einzelhandels bei.

Regionale Analyse des Marktes für Otoskopgeräte im asiatisch-pazifischen Raum

- China dominierte 2025 mit einem Umsatzanteil von 25,7 % den asiatisch-pazifischen Markt für Otoskope. Dies ist auf große Patientenpopulationen, die rasante Entwicklung des Gesundheitswesens und die zunehmende Verbreitung moderner HNO-Diagnostiktechnologien zurückzuführen.

- Gesundheitsdienstleister in China schätzen die Genauigkeit, die Tragbarkeit und die Integration von Otoskopen in digitale Bildgebungs- und Telemedizinplattformen sehr, da diese die Patientenversorgung, die diagnostische Effizienz und die Fernkonsultationen verbessern.

- Diese weite Verbreitung wird zusätzlich durch steigende verfügbare Einkommen, staatliche Initiativen zur Förderung der Früherkennung und präventiven Ohrenpflege sowie die zunehmende Präsenz privater HNO-Kliniken unterstützt, wodurch sich Otoskope als bevorzugte Diagnosemethode im öffentlichen und privaten Gesundheitswesen etablieren.

Einblick in den chinesischen Markt für Otoskope

Der chinesische Markt für Otoskope erreichte 2025 mit 25,7 % den größten Umsatzanteil. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein der Patienten für Ohr- und Hörerkrankungen. Krankenhäuser und HNO-Zentren in China setzen vermehrt auf Video- und Digital-Otoskope für präzise Diagnosen und die Integration in Telemedizin-Plattformen. Steigende verfügbare Einkommen, staatliche Initiativen zur Förderung der Prävention und hohe Investitionen in öffentliche und private Gesundheitseinrichtungen treiben das Marktwachstum an. Darüber hinaus verbessert die Präsenz einheimischer Hersteller, die kostengünstige Lösungen anbieten, die Verfügbarkeit in städtischen und stadtnahen Gebieten.

Einblick in den japanischen Markt für Otoskope

Der japanische Markt für Otoskope verzeichnet ein stetiges Wachstum, angetrieben durch ein hochtechnisiertes Gesundheitssystem, fortschrittliche HNO-Diagnostik und den zunehmenden Fokus auf ambulante und präventive Versorgung. Japanische Krankenhäuser und Kliniken setzen tragbare, drahtlose und Video-Otoskope für Routineuntersuchungen und chirurgische Eingriffe ein. Die Integration von Otoskopen in elektronische Patientenakten und Tele-HNO-Plattformen optimiert die Arbeitsabläufe. Darüber hinaus steigert die alternde Bevölkerung Japans die Nachfrage nach leicht zugänglichen und präzisen Diagnoseinstrumenten, während das wachsende Bewusstsein für Hörgesundheit in Schulen und Senioreneinrichtungen die Akzeptanz zusätzlich fördert.

Einblick in den indischen Markt für Otoskope

Der indische Markt für Otoskope wird 2025 nach China den zweitgrößten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und der zunehmende Zugang zu moderner Gesundheitsversorgung. Krankenhäuser, Kliniken und HNO-Zentren setzen vermehrt digitale und Video-Otoskope ein, um die diagnostische Genauigkeit und die Patientenversorgung zu verbessern. Staatliche Initiativen zur Förderung von Vorsorgeuntersuchungen und telemedizinischen Diensten in ländlichen Gebieten tragen zur Verbreitung von Otoskopen bei. Darüber hinaus machen die zunehmende Verbreitung neuer Technologien und die heimische Produktion erschwinglicher Otoskope diese Geräte sowohl im privaten als auch im klinischen Bereich immer zugänglicher.

Einblick in den südkoreanischen Markt für Otoskope

Der südkoreanische Markt für Otoskope dürfte ein moderates Wachstum verzeichnen, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die steigende Anzahl von HNO-Fachkliniken und die hohe Akzeptanz digitaler Gesundheitstechnologien. Krankenhäuser und Kliniken in urbanen Zentren integrieren zunehmend drahtlose und Video-Otoskope für präzise Diagnose- und chirurgische Anwendungen. Die staatliche Förderung von Präventions- und Telemedizinprogrammen unterstützt das Marktwachstum zusätzlich. Darüber hinaus begünstigen das wachsende Bewusstsein für Hörstörungen und die Verfügbarkeit moderner, benutzerfreundlicher Geräte die breite Anwendung sowohl in Krankenhäusern als auch in Privatkliniken.

Marktanteil von Otoskopgeräten im asiatisch-pazifischen Raum

Die Otoskopgeräteindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Welch Allyn, Inc. (USA)

- American Diagnostic Corporation (USA)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- Rudolf Riester GmbH (Deutschland)

- 3M (USA)

- Olympus Corporation (Japan)

- GF Health Products, Inc. (USA)

- Luxamed GmbH & Co. KG (Deutschland)

- Kirchner & Wilhelm GmbH + Co. KG (KaWe) (Deutschland)

- SyncVision Technology Corporation (Kanada)

- Firefly Global Ltd. (UK)

- CellScope, Inc. (USA)

- Inventis SRL (Italien)

- Zumax Medical Co., Ltd. (China)

- Orlvision GmbH (Deutschland)

- Mindmark Corporation (USA)

- Optomic España SA (Spanien)

- Medline Industries, Inc. (USA)

- Dr. Mom Otoskope (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Otoskope im asiatisch-pazifischen Raum?

- Im August 2025 wurden digitale Otoskope mit hochpräziser Bildgebung und drahtloser Konnektivität als zunehmend zentrales Element in der HNO-Diagnostik und telemedizinischen Beratungen hervorgehoben. Dies spiegelt den allgemeinen Trend zur Nutzung hochauflösender und vernetzter Otoskopie-Technologie in modernen Einrichtungen der Ohrenheilkunde wider.

- Im Juni 2025 veröffentlichte MDPI eine klinische Bewertungsstudie eines stiftförmigen Otoskops, das für telemedizinische und ambulante HNO-Untersuchungen entwickelt wurde. Die Studie demonstrierte dessen Machbarkeit und Patientenakzeptanz und verdeutlichte, wie neue Geräteformen in die klinischen Arbeitsabläufe der Praxis Einzug halten. Dies ist besonders relevant für Länder mit zunehmender Nutzung von Tele-HNO-Diensten im asiatisch-pazifischen Raum.

- Im Februar 2025 brachten JEDMED und Otologic Tech gemeinsam ein KI-gestütztes digitales Otoskop auf den Markt, das die Echtzeitanalyse von Ohrerkrankungen integriert, HNO-Untersuchungen optimiert und medizinischem Fachpersonal in der Telemedizin und der klinischen Versorgung hilft, die diagnostische Genauigkeit zu verbessern.

- Im August 2024 berichteten Forscher über die Entwicklung eines neuen OCT-integrierten Otoskops, das die traditionelle Otoskopie mit optischer Kohärenztomographie (OCT) kombiniert, um eine detailliertere Darstellung der Ohrstrukturen zu ermöglichen und so die diagnostischen Möglichkeiten in Hörzentren zu verbessern. Dieser Fortschritt birgt das Potenzial, die Diagnose von Ohrerkrankungen zu optimieren und Ärzte in der asiatisch-pazifischen Diagnostik zu unterstützen.

- Im März 2024 kündigten Otorion Medical und Philips eine strategische Zusammenarbeit an, um KI-gestützte Otoskopie-Bildgebung in die Diagnoselösungen von Philips zu integrieren. Ziel ist es, die diagnostischen Fähigkeiten von Ärzten durch präzisere Otoskopie-Bildgebung in Verbindung mit umfassenderen klinischen Hardware- und Softwaresystemen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.