Asia Pacific Potassium Sulfate Fertilizers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.34 Billion

2024

2032

USD

1.55 Billion

USD

2.34 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.34 Billion | |

| % | |

|

Marktsegmentierung für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum nach Form (Granulat, Pulver und Flüssigkeit), Erntetyp (Obst, Gemüse,Getreide und Körner, ÖlsaatenHülsenfrüchte sowie Rasen und Zierpflanzen), Endverbraucher (kommerzielle Landwirtschaft, Gartenbau, Gewächshaus und Haushalt) – Branchentrends und Prognose bis 2032

Kaliumsulfatdünger Marktgröße

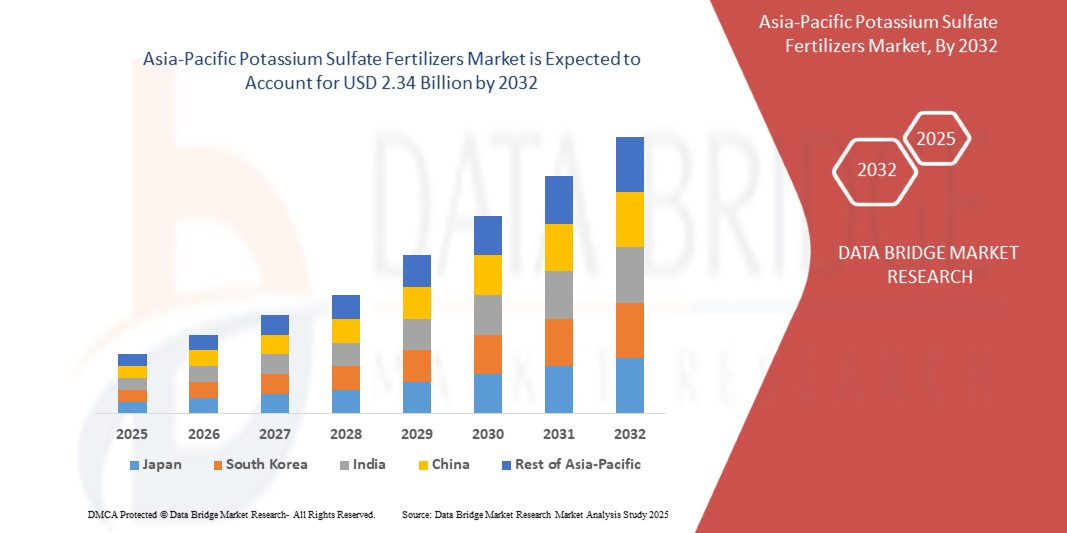

- Der Markt für Kaliumsulfatdünger im asiatisch-pazifischen Raum wird im Jahr 2024 auf 1,55 Milliarden US-Dollar geschätzt und soll bis 2032 2,34 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach chloridfreien Düngemitteln im Anbau hochwertiger Nutzpflanzen vorangetrieben.

- Darüber hinaus kurbeln der weltweite Wandel hin zu nachhaltiger und biologischer Landwirtschaft und die Einführung der Präzisionslandwirtschaft den Bedarf an wasserlöslichen Nährstoffdüngern deutlich an und fördern das Wachstum der Branche.

Kaliumsulfatdünger Marktanalyse

- Kaliumsulfatdünger gewinnen aufgrund ihrer wichtigen Rolle bei der Verbesserung von Ernteertrag und -qualität an Bedeutung, insbesondere bei chloridempfindlichen Nutzpflanzen wie Obst, Gemüse, Nüssen und Tabak, bei denen überschüssiges Chlorid das Wachstum beeinträchtigen und den Marktwert mindern kann.

- Die steigende Nachfrage nach hochwertigen Spezialkulturen, gepaart mit dem wachsenden Bewusstsein für ein ausgewogenes Nährstoffmanagement und die Vorteile chloridfreier Düngemittel, treibt die weltweite Einführung von Kaliumsulfatdüngern voran.

- Es wird erwartet, dass China den Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum dominieren und im Jahr 2025 mit 30,33 % den größten Umsatzanteil halten wird. Dies ist auf die umfangreiche landwirtschaftliche Produktion der Region, die steigende Nachfrage nach hochwertigen Nutzpflanzen und die zunehmende Einführung moderner Düngeverfahren zurückzuführen.

- China wird im Prognosezeitraum voraussichtlich auch die am schnellsten wachsende Region auf dem Markt sein, angetrieben durch Bevölkerungswachstum, unterstützende Regierungsinitiativen zur Steigerung der Ernteproduktivität und ein wachsendes Bewusstsein für chloridfreie Düngemittel unter den Landwirten.

- Es wird erwartet, dass das Granulatsegment den Markt für Kaliumsulfatdünger mit einem Marktanteil von 61,08 % im Jahr 2025 dominieren wird, da es einfach anzuwenden ist, länger haltbar ist und sich für eine breite Palette von Kulturpflanzen und Bodenarten eignet.

Berichtsumfang und Marktsegmentierung für Kaliumsulfatdünger

|

Eigenschaften |

Wichtige Markteinblicke zu Kaliumsulfatdüngern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kaliumsulfatdünger

„ Steigende Nachfrage nach hochwertigen Nutzpflanzen und nachhaltiger Landwirtschaft “

- Eine wichtige Triebkraft für den Markt für Kaliumsulfatdünger im asiatisch-pazifischen Raum ist die wachsende Nachfrage nach hochwertigem Obst, Gemüse und Nutzpflanzen, die durch veränderte Ernährungsgewohnheiten, Urbanisierung und steigende verfügbare Einkommen weltweit bedingt ist.

- So wurde beispielsweise in einem Bericht der FAO vom März 2025 darauf hingewiesen, dass der weltweite Konsum von Obst und Gemüse bis 2030 voraussichtlich um über 20 % steigen wird. Dies führt zu einem steigenden Bedarf an Düngemitteln, die den Ertrag, die Qualität und die Widerstandsfähigkeit der Ernten steigern, ohne dabei schädliche Chloride zu enthalten.

- Kaliumsulfat (SOP) wird besonders beim Anbau chloridempfindlicher Pflanzen wie Tabak, Kartoffeln, Weintrauben und Zitrusfrüchten bevorzugt, da es den Geschmack, die Farbe und die Haltbarkeit verbessert und gleichzeitig die Widerstandsfähigkeit der Pflanzen gegen Dürre und Krankheiten stärkt.

- Darüber hinaus ermutigt die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken und Techniken der Präzisionslandwirtschaft weltweit Landwirte dazu, SOP-Düngemittel zu verwenden, die im Vergleich zu Alternativen mit Chlorid oder übermäßigem Stickstoff einen geringeren ökologischen Fußabdruck hinterlassen.

- Im Januar 2025 betonte eine Studie des UN-Umweltprogramms die entscheidende Rolle einer ausgewogenen Düngung, einschließlich Kaliumsulfat, bei der Erreichung der Ziele für nachhaltige Entwicklung (SDGs) in Bezug auf Ernährungssicherheit, Bodengesundheit und Klimaresilienz.

Marktdynamik für Kaliumsulfatdünger

Treiber

„Steigende Nachfrage nach chloridfreien Düngemitteln im Anbau hochwertiger Nutzpflanzen“

- Der Trend zu hochwertigen Gartenbaukulturen wie Obst, Gemüse, Nüssen und Tabak verstärkt den Bedarf an speziellen, pflanzenfreundlichen Nährstoffen, die weder die Bodengesundheit noch die Ertragsqualität beeinträchtigen.

- Unter diesen hat Kaliumsulfat (K₂SO₄) aufgrund seiner chloridfreien Beschaffenheit stark an Bedeutung gewonnen und ist daher ideal für chloridempfindliche Pflanzen, die bei Einwirkung von überschüssigen Chloridionen zu Ertrags- und Qualitätseinbußen neigen.

- So veröffentlichte die American Society for Horticultural Science im Januar 2025 einen Artikel, in dem es heißt, dass Versuche in kontrollierten Umgebungen in vertikalen Farmen gezeigt hätten, dass eine Erhöhung der Kaliumkonzentration auf 300–450 mg·L⁻¹ die Blattfläche, den Fruchtertrag, die Größe und die Qualität von Erdbeeren deutlich verbessert habe – was den dringenden Bedarf an präzisen, chloridfreien Kaliumquellen in hochwertigen Systemen unterstreicht.

- Übermäßiger Chloridgehalt im Boden wird mit einem verringerten Zuckergehalt in Früchten, Blattbrand bei empfindlichen Pflanzen wie Erdbeeren und Zitrusfrüchten und einer Verschlechterung der Tabakblattstruktur in Verbindung gebracht. Im Gegensatz zu Kaliumchlorid (KCl), das bis zu 47 % Chlorid enthält, bietet Kaliumsulfat den doppelten Vorteil, sowohl Kalium als auch Schwefel – essentielle Nährstoffe – zu liefern, ohne das Risiko einer Chloridvergiftung.

- Da der Anbau hochwertiger Nutzpflanzen weltweit weiter zunimmt, steigt die Nachfrage nach chloridfreien Nährstofflösungen wie Kaliumsulfat. Seine Verträglichkeit mit empfindlichen Kulturen, seine überlegene agronomische Leistung und die Ausrichtung auf nachhaltige Anbaumethoden stärken seine Rolle als bevorzugtes Düngemittel und sorgen so für ein deutliches Wachstum des Kaliumsulfat-Düngemittelmarktes im asiatisch-pazifischen Raum.

Einschränkung/Herausforderung

„ Hohe Produktionskosten schränken die Bezahlbarkeit für Kleinbauern ein “

- Die Herstellung von Kaliumsulfat (K₂SO₄) umfasst energieintensive und kostspielige Verfahren wie das Mannheimer Verfahren oder komplexe natürliche Extraktionsmethoden aus Mineralien wie Kainit und Schönit.

- Diese Methoden erfordern Hochtemperaturreaktionen und den Umgang mit korrosiven Materialien wie Schwefelsäure, was im Vergleich zu herkömmlichen Kaliumchlorid-Düngemitteln (KCl) zu höheren Kapital- und Betriebskosten führt.

- So wies beispielsweise ein Reuters-Bericht im März 2023 darauf hin, dass simbabwische Landwirte in der Saison 2022–2023 mit einem Anstieg der Düngemittelpreise um fast 30 % konfrontiert waren. Der Preis für einen 50-kg-Sack stieg dadurch von ca. 35 USD auf ca. 45 USD. Dies zwang Kleinbauern dazu, ihren Verbrauch zu reduzieren oder auf selbstgemachten Kompost umzusteigen. Viele konnten sich das teurere K₂SO₄ nicht leisten, was dessen Akzeptanz bei preisbewussten Landwirten einschränkte.

- Die hohen Produktions- und Vertriebskosten von Kaliumsulfat schränken dessen Verfügbarkeit für Kleinbauern und kostenbewusste Landwirte erheblich ein. Dies hemmt eine breitere Nutzung, insbesondere in Regionen, in denen die Erschwinglichkeit ein Schlüsselfaktor bei der Düngemittelauswahl ist.

Kaliumsulfatdünger Marktumfang

Der Markt ist basierend auf Form, Ernteart und Endverbraucher in drei wichtige Segmente unterteilt.

- Nach Formular

Der Markt ist nach Form in Granulat, Pulver und Flüssigkeit unterteilt. Im Jahr 2025 wird das Granulatsegment voraussichtlich den Markt dominieren, da es sich leicht anwenden lässt, besser handhabt und lagert und sich für den großflächigen landwirtschaftlichen Anbau verschiedener Kulturen eignet.

Das Granulatsegment wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 5,5 % die höchste Wachstumsrate aufweisen. Grund hierfür sind die einfache Anwendung, die gleichmäßige Nährstoffverteilung, die Kosteneffizienz für die Landwirtschaft im großen Stil und die zunehmende Vorliebe der Landwirte für ein effizientes Nährstoffmanagement.

- Nach Pflanzenart

Der Markt ist nach Anbauart in Obst, Gemüse, Getreide, Ölsaaten, Hülsenfrüchte sowie Rasen- und Zierpflanzen unterteilt. Im Jahr 2025 wird das Obstsegment voraussichtlich den Markt dominieren, da die Nachfrage nach Kaliumsulfat im Obstanbau hoch ist. Kaliumsulfat verbessert die Fruchtqualität, verlängert die Haltbarkeit und unterstützt optimale Erträge, ohne dass empfindliche Pflanzen durch überschüssiges Chlorid beeinträchtigt werden.

Im Obstsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind die steigende Verbrauchernachfrage nach Produkten in Premiumqualität, ein zunehmend exportorientierter Anbau und der Bedarf an chloridfreien Düngemitteln zur Verbesserung von Geschmack, Farbe und Haltbarkeit.

- Nach Endbenutzer

Der Markt ist nach Endverbraucher in die Bereiche kommerzielle Landwirtschaft, Gartenbau, Gewächshaus und Haushalt unterteilt. Im Jahr 2025 wird die kommerzielle Landwirtschaft voraussichtlich den Markt dominieren, da sie eine entscheidende Rolle im großflächigen Pflanzenanbau spielt. Kaliumsulfat liefert dort effizient wichtige Kalium- und Schwefelnährstoffe und deckt so den steigenden globalen Nahrungsmittelbedarf und nachhaltige landwirtschaftliche Praktiken.

Im Segment der kommerziellen Landwirtschaft wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Begünstigt wird dies durch den großflächigen Einsatz von Spezialdüngemitteln zur Ertragsmaximierung, Verbesserung der Erntequalität und Deckung der wachsenden Nachfrage nach hochwertigen Erzeugnissen.

Kaliumsulfatdünger Marktregionale Analyse

- China wird voraussichtlich den Markt für Kaliumsulfatdüngemittel mit dem größten Umsatzanteil von 30,33 % dominieren und im Jahr 2025 voraussichtlich mit einer CAGR von 6,2 % das schnellste Wachstum verzeichnen. Dies ist auf den Ausbau des Anbaus hochwertiger Nutzpflanzen, die zunehmende Verwendung chloridfreier Düngemittel, unterstützende staatliche Subventionen und ein wachsendes Bewusstsein der Landwirte für die nachhaltige Verbesserung der Erntequalität und des Ertrags zurückzuführen.

- Der starke regulatorische Rahmen, gezielte landwirtschaftliche Entwicklungsprogramme und die Präsenz wichtiger Marktteilnehmer wie K+S Kali GmbH, Compass Minerals und Yara International tragen zur Führungsrolle des asiatisch-pazifischen Raums in der Produktion und im Vertrieb von Kaliumsulfatdüngern bei.

- Große Volkswirtschaften investieren massiv in die Modernisierung landwirtschaftlicher Praktiken, die Förderung einer ausgewogenen Düngung und die Verbesserung des Zugangs zu hochwertigen Düngemitteln, um die Produktivität im Gartenbau und bei Marktfrüchten zu steigern.

Markteinblicke für Kaliumsulfatdünger im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum eroberte 2025 einen beträchtlichen Marktanteil, unterstützt durch die rasche Modernisierung der Landwirtschaft, den Ausbau hochwertiger Nutzpflanzen und die zunehmende Präferenz für chloridfreie Düngemittel. Länder wie China, Indien und Australien investieren verstärkt in moderne Bewässerungssysteme und fördern nachhaltiges Nährstoffmanagement zur Ertragssteigerung.

Markteinblick in Kaliumsulfatdünger in China

China hatte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf seinen riesigen Agrarsektor, die starke staatliche Förderung des Einsatzes moderner Düngemittel und die Verbesserung der Erntequalität für Exportmärkte zurückzuführen. Das Wachstum wird zusätzlich durch den Ausbau der lokalen Produktion und günstige Subventionen für die Anwendung von Kaliumsulfat unterstützt.

Markteinblick für Kaliumsulfatdünger in Indien

Indien wird von 2025 bis 2032 voraussichtlich ein starkes Wachstum verzeichnen. Dies ist auf den zunehmenden Anbau hochwertiger Obst- und Gemüsesorten, das wachsende Bewusstsein der Landwirte für die Anforderungen chloridempfindlicher Pflanzen und staatliche Programme zur Förderung einer ausgewogenen Düngung zurückzuführen. Öffentlich-private Initiativen zur Verbesserung der Düngemittelverfügbarkeit dürften die Marktakzeptanz beschleunigen.

Marktanteil von Kaliumsulfatdüngern

Die Kaliumsulfat-Düngemittelindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Yara (Norwegen)

- K+S Aktiengesellschaft (Deutschland)

- ICL (Israel)

- Ameropa AG (Schweiz)

- SQM SA (Chile)

- Haifa Negev Technologies LTD (Israel)

- IFFCO (Indien)

- Hebei Sanyuanjiuqi Fertilizer Co., Ltd. (China)

- Utkarsh Agrochem (Indien)

Neueste Entwicklungen auf dem Markt für Kaliumsulfatdünger

- Im November 2024 haben Petrobras und Yara zwei Vereinbarungen unterzeichnet, um eine mögliche Partnerschaft im Bereich Düngemittel und Industrieprodukte aufzubauen. Beide Vereinbarungen basieren auf der Wiederaufnahme der Produktion bei Araucaria Nitrogenados SA (ANSA), einer hundertprozentigen Tochtergesellschaft von Petrobas.

- Im Oktober 2024 informierte die Geschäftsführung von Yara Tertre die Arbeitnehmervertreter über die Absicht von Yara, den Standort umzugestalten. Die geplante Umgestaltung würde die Schließung der Ammoniakanlage und die Verlagerung der Produktion auf die wettbewerbsfähigsten Produkte des Standorts, hochwertige Nitratdünger und industrielle Stickstoffchemikalien, beinhalten.

- Im Juli 2024 unterzeichnen Yara und ATOME PLC, ein führender Entwickler internationaler Gründüngerprojekte, eine Vereinbarung zur Abnahme von ATOMEs erneuerbarem CAN-Projekt in Villeta, Paraguay. Die Vereinbarung umfasst die langfristige Versorgung mit dem gesamten Calciumammoniumnitrat aus ATOMEs erneuerbarer Produktionsanlage in Villeta, Paraguay.

- Im Juli 2024 gaben PepsiCo Europe und Yara heute eine langfristige Partnerschaft in Europa bekannt. Ziel der Partnerschaft ist es, Landwirten Pflanzenernährungsprogramme anzubieten, die zur Dekarbonisierung der Lebensmittelwertschöpfungskette beitragen. Im Rahmen der länderübergreifenden Partnerschaft erhalten die teilnehmenden Landwirte von PepsiCo Europe erstklassige Produkte und Beratung zur Pflanzenernährung sowie digitale Tools für die Präzisionslandwirtschaft.

- Im Januar 2025 führte die K+S Aktiengesellschaft ihre Kalium- und Magnesiumdünger der C:LIGHT-Linie ein. Diese werden mit Power-to-Heat-Technologie (PtH) hergestellt und ermöglichen einen bis zu 90 % geringeren CO₂-Fußabdruck im Vergleich zu herkömmlichen Produkten. Die bis zu 90 % geringeren CO₂-Emissionen verschaffen K+S einen signifikanten Vorteil als Pionier in der Produktion umweltfreundlicher Düngemittel. Dies verbessert die ESG-Bewertungen (Environmental, Social, Governance) und macht das Unternehmen für nachhaltigkeitsorientierte Investoren und Partner attraktiver.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-MODELL

4.2 LIEFERKETTENANALYSE

4.2.1 ROHSTOFFBESCHAFFUNG

4.2.2 PRODUKTION UND FERTIGUNG

4.2.3 LAGERUNG UND VERPACKUNG

4.2.4 Vertrieb und Logistik

4.2.5 EINZELHANDEL UND ENDVERBRAUCHER

4.2.6 REGULATORISCHE UND NACHHALTIGKEITSFAKTOREN

4.2.7 SCHLUSSFOLGERUNG

4.3 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.4 SWOT-ANALYSE:

4.5 PREISANALYSE

4.6 QUADRANT ZUR UNTERNEHMENSBEWERTUNG

4.6.1 MARGENSPANNE NACH PRODUKTTYP

4.6.2 DOMINANTE SPIELER

4.6.3 NEUE SPIELER

4.6.4 TEILNEHMER

4.7 KAUFVERHALTEN DER VERBRAUCHER

4.7.1 Funktionale und pflanzenspezifische Nachfrage

4.7.2 Preisempfindlichkeit und wirtschaftliche Beschränkungen

4.7.3 Einfluss von Bildung und Bewusstsein

4.7.4 Vertriebskanäle und Markentreue

4.7.5 SCHLUSSFOLGERUNG

4.8 Kostenanalyse

4.8.1 ROHSTOFFE

4.8.2 ENERGIEVERBRAUCH

4.8.3 ARBEITS- UND BETRIEBSKOSTEN

4.8.4 FORSCHUNG UND ENTWICKLUNG

4.9 Faktoren, die die Kaufentscheidung von Endverbrauchern auf dem asiatisch-pazifischen Kaliumsulfat-Düngemittelmarkt beeinflussen

4.9.1 KULTURENSPEZIFISCHE NÄHRSTOFFBEDÜRFNISSE

4.9.2 NÄHRSTOFFQUALITÄT UND PRODUKTKONSISTENZ

4.9.3 Agrarberatung und Einfluss von Gleichaltrigen

4.9.4 PREISSENSITIVITÄT UND ERSCHWINGLICHKEIT

4.9.5 LIEFERANTENREPUTATION UND REGIONALE VERFÜGBARKEIT

4.9.6 VERPACKUNG, TRANSPORT UND HANDHABUNG

4.9.7 UMWELTVORSCHRIFTEN UND NACHHALTIGKEITSZIELE

4.9.8 MARKETING-, BILDUNGS- UND WEITERBILDUNGSDIENSTE

4.9.9 SCHLUSSFOLGERUNG

4.1 Auswirkungen der Konjunkturabschwächung auf den Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum

4.11 Branchen-Ökosystemanalyse des Marktes für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum

4.12 INNOVATIONS-TRACKER UND STRATEGISCHE ANALYSE–

4.12.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.12.1.1 Joint Ventures

4.12.1.2 FUSIONEN UND ÜBERNAHMEN

4.12.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.12.1.4 TECHNOLOGIE-KOOPERATIONEN

4.12.1.5 STRATEGISCHE DESINSTALLATIONEN

4.12.1.6 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

4.12.2 ENTWICKLUNGSSTAND

4.12.3 INNOVATIONSSTRATEGIEN UND -METHODEN

4.12.4 RISIKOBEWERTUNG UND -MINDERUNG

4.12.5 ZUKÜNFTIGE AUSSICHTEN

4.13 Patentanalyse

4.13.1 PATENTQUALITÄT UND STÄRKE

4.13.2 PATENTFAMILIEN

4.13.3 LIZENZIERUNG UND KOOPERATIONEN

4.13.4 UNTERNEHMENSPATENTLANDSCHAFT

4.13.5 REGIONALE PATENTLANDSCHAFT

4.13.6 IP-Strategie und -Management

4.13.7 ZUSAMMENFASSUNG DER PATENTTRENDS UND ERKENNTNISSE

4.14 PRODUKTANNAHME-SZENARIO

4.14.1 ÜBERSICHT

4.14.2 PRODUKTBEWUSSTSEIN

4.14.3 PRODUKTINTERESSE

4.14.4 PRODUKTBEWERTUNG

4.14.5 PRODUKTTEST

4.14.6 PRODUKTANNAHME

4.14.7 SCHLUSSFOLGERUNG

4.15 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

4.15.1 KAPAZITÄTSERWEITERUNG UND MODERNISIERUNG

4.15.2 STRATEGISCHE RESSOURCENNUTZUNG

4.15.3 NACHHALTIGKEIT UND EINHALTUNG VORSCHRIFTEN

4.15.4 AUTOMATISIERUNG UND PROZESSOPTIMIERUNG

4.15.5 STRATEGISCHE PARTNERSCHAFTEN UND EXPANSION IM ASIEN-PAZIFIK-RAUM

4.15.6 SCHLUSSFOLGERUNG

4.16 GEWINNMARGEN-SZENARIO

4.16.1 MARGENBEREICH NACH PRODUKTTYP

4.16.2 WICHTIGE FAKTOREN, DIE DIE MARGEN BEEINFLUSSEN

4.16.3 MARGEN IM INLANDSMARKT VS. IM EXPORTMARKT

4.17 ANALYSE DER ROHSTOFFBESCHAFFUNG

4.17.1 KALIUMCHLORID (MOP)

4.17.2 SCHWEFELSÄURE

4.17.3 LANGBEINIT-/SULFAT-MINERALIEN

4.17.4 SOLEQUELLEN / SALZSEE-ABLAGERUNGEN

4.18 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.18.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.18.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.18.3 Dynamik der Lieferantenauswahlkriterien

4.19 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.19.1 ROHSTOFFBESCHAFFUNG

4.19.2 HERSTELLUNG UND WERTSCHÖPFUNG

4.19.3 LOGISTIK UND DISTRIBUTION

4.19.4 PREISGESTALTUNG UND MARKTPOSITION

4.2 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.20.1 Neuausrichtung der Lieferkette

4.20.2 LOKALE VERARBEITUNGSINITIATIVEN

4.21 REGULATORISCHE NEIGUNG

4.21.1 Freihandelsabkommen-bedingte Zollerleichterungen

4.21.2 Industrielle Anreize

5 Regulierungsumfang

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Nachfrage nach chloridfreien Düngemitteln im Anbau hochwertiger Nutzpflanzen

6.1.2 WACHSENDE UMSTELLUNG HIN ZU NACHHALTIGER UND ÖKOLOGISCHER LANDWIRTSCHAFT WELTWEIT

6.1.3 Die Einführung von Präzisionslandwirtschaft erhöht den Bedarf an wasserlöslichen Nährstoffdüngemitteln

6.1.4 Staatliche Subventionen und Initiativen unterstützen den Einsatz von Spezialdüngemitteln

6.2 EINSCHRÄNKUNGEN

6.2.1 Hohe Produktionskosten begrenzen die Finanzierbarkeit für Kleinbauern

6.2.2 BEGRENZTE VERFÜGBARKEIT NATÜRLICHER RESSOURCEN FÜR DIE KALIUMGEWINNUNG

6.3 CHANCEN

6.3.1 Steigende Verwendung von Kaliumsulfat in hydroponischen Anbausystemen

6.3.2 DIGITALE LANDWIRTSCHAFTLICHE PLATTFORMEN UND E-COMMERCE-VERTRIEB

6.3.3 ENTWICKLUNG UMWELTFREUNDLICHER KALIUMDÜNGEMITTELLÖSUNGEN MIT LANGSAMER FREISETZUNG

6.4 HERAUSFORDERUNGEN

6.4.1 KOMPLEXE PRODUKTIONSPROZESSE SCHRÄNKEN DIE MÖGLICHKEITEN ZUR FERTIGUNG IM GROSSMASSENANZEIGEN EIN

6.4.2 Volatile Rohstoffpreise wirken sich auf Gewinnmargen und Angebot aus

7. Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum, nach Form

7.1 ÜBERSICHT

7.2 GRANULAR

7.3 PULVER

7.4 FLÜSSIGKEIT

8. Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum, nach Pflanzenart

8.1 ÜBERSICHT

8.2 FRÜCHTE

8.3 GEMÜSE

8.4 GETREIDE & KÖRNER

8.5 ÖLSAATEN

8.6 Impulse

8.7 RASEN & ZIERPFLANZEN

9 Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum, nach Endverbraucher

9.1 ÜBERSICHT

9.2 KOMMERZIELLE LANDWIRTSCHAFT

9.3 Gartenbau

9.4 GEWÄCHSHAUS

9.5 HAUSHALT

10 Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum, nach Regionen

10.1 ASIEN-PAZIFIK

10.1.1 CHINA

10.1.2 INDIEN

10.1.3 JAPAN

10.1.4 SÜDKOREA

10.1.5 AUSTRALIEN

10.1.6 INDONESIEN

10.1.7 THAILAND

10.1.8 MALAYSIA

10.1.9 PHILIPPINEN

10.1.10 SINGAPUR

10.1.11 NEUSEELAND

10.1.12 RESTLICHER ASIEN-PAZIFIK-RAUM

11 Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum

11.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12 SWOT-ANALYSE

13 FIRMENPROFIL

13.1 YARA

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENS-AKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNG

13.3 ICL

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENS-SHARA-ANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

13.4 AMEROPA AG

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UNTERNEHMENS-SHARA-ANALYSE

13.4.3 GESCHÄFTSPORTFOLIO

13.4.4 JÜNGSTE ENTWICKLUNG

13,5 m² SA

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENS-SHARA-ANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNG

13.6 HAIFA NEGEV TECHNOLOGIES LTD

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

13.7 HEBEI SANYUANJIUQI FERTILIZER CO., LTD.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 PRODUKTPORTFOLIO

13.7.3 JÜNGSTE ENTWICKLUNG

13.8 IFFCO

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 PRODUKTPORTFOLIO

13.8.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

13.9 KSM INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNG

13.1 UTKARSH AGROCHEM

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ENTWICKLUNGSPHASE DER UNTERNEHMEN

TABELLE 2 RISIKOBEWERTUNG UND -MINDERUNG

TABELLE 3 REGULIERUNGSABDECKUNG

TABELLE 4: JÄHRLICHE ANGABEN ZU DEN IM RAHMEN DES PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) UND DES SCHEMES „MISSION ORGANIC VALUE CHAIN DEVELOPMENT FOR NORTH EASTERN REGION“ (MOVCDNER) FREIGEGEBENEN MITTELN VON 2021-22 BIS 2023-24

TABELLE 5: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 6: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 7: MARKT FÜR KALIUMSULFAT-GRANULATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL IN PULVERFORM IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: MARKT FÜR FLÜSSIGDÜNGEMITTEL IN KALIUMSULFAT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 11: FRÜCHTE IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: ASIEN-PAZIFISCHER FRUCHTMARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13: ZITRUSFRÜCHTE IM ASIEN-PAZIFISCHEN MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 14: GEMÜSE IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: GEMÜSE IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16: GETREIDE UND KÖRNER IM ASIEN-PAZIFISCHEN MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: GETREIDE UND KÖRNER IM ASIEN-PAZIFISCHEN MARKT AUF DEM MARKT MIT KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 18: ASIEN-PAZIFIK – ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: ASIEN-PAZIFISCHER MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20: Hülsenfrüchte im asiatisch-pazifischen Raum auf dem Markt für Kaliumsulfatdüngemittel, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 21: Hülsenfrüchte im asiatisch-pazifischen Raum auf dem Markt für Kaliumsulfatdüngemittel, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 22: ERBSEN IM MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23: Markt für Rasen- und Zierpflanzen im asiatisch-pazifischen Raum auf dem Markt für Kaliumsulfatdüngemittel, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 24: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 25: KOMMERZIELLE LANDWIRTSCHAFT IM ASIEN-PAZIFISCHEN RAUM FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: GARTENBAU IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: Asien-Pazifik-Markt für Gewächshäuser mit Kaliumsulfatdüngemitteln, nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 28: HAUSHALTE IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 30: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2018–2032 (TAUSEND TONNEN)

TABELLE 31: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 32: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 33: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 34: ASIEN-PAZIFISCHER FRUCHTMARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 35: ZITRUSFRÜCHTE IM ASIEN-PAZIFISCHEN MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36: GEMÜSE IM ASIEN-PAZIFISCHEN RAUM AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 37: GETREIDE UND KÖRNER IM ASIEN-PAZIFISCHEN MARKT AUF DEM MARKT MIT KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: ASIEN-PAZIFISCHER MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39: Hülsenfrüchte im asiatisch-pazifischen Raum auf dem Markt für Kaliumsulfatdüngemittel, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 40: ERBSEN IM MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 41: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 42 CHINA-MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 43 CHINA-MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 44 CHINA-MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 45 CHINA: MARKT FÜR FRÜCHTE AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46 CHINA-MARKT FÜR ZITRUSFRÜCHTE IN KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 47 CHINA: GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48 CHINA-MARKT FÜR GETREIDE UND KÖRNER IN KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49 CHINA-MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50 CHINA: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51: CHINAERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52 CHINA-MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 53 INDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 54: INDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 55: INDISCHER MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 56: INDISCHER MARKT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 INDISCHER MARKT FÜR ZITRUSFRÜCHTE IN KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58: INDISCHER MARKT FÜR GEMÜSE AUF DEM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59: INDISCHER MARKT FÜR GETREIDE UND KÖRNER AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60: INDISCHER MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61: Hülsenfrüchte auf dem Markt für Kaliumsulfatdüngemittel in Indien, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 62 INDIEN: ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63 INDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 64 JAPANISCHER MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 65 JAPANISCHER MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 66 JAPANISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 67 JAPANISCHE FRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 JAPANISCHER MARKT FÜR ZITRUSFRÜCHTE AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 JAPANISCHER GEMÜSEMARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70 JAPANISCHER MARKT FÜR GETREIDE UND KÖRNER AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71 JAPANISCHER MARKT FÜR ÖLSAATEN AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72 JAPANISCHER MARKT FÜR HÜLSENFRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73 JAPANERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74 JAPANISCHER MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 75 SÜDKOREANISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 76 SÜDKOREANISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 77 SÜDKOREANISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 78 SÜDKOREA: MARKT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79 SÜDKOREANISCHER MARKT FÜR ZITRUSFRÜCHTE IN KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80 SÜDKOREA: GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 SÜDKOREANISCHER MARKT FÜR GETREIDE UND KÖRNER AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82 SÜDKOREA: ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 SÜDKOREA: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84 SÜDKOREA: ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85 SÜDKOREANISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 86 AUSTRALISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 87 AUSTRALISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 88 AUSTRALISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 89 AUSTRALISCHER MARKT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90 AUSTRALISCHER MARKT FÜR ZITRUSFRÜCHTE IN KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 91: AUSTRALISCHER MARKT FÜR GEMÜSE AUF DEM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 AUSTRALISCHER MARKT FÜR GETREIDE UND KÖRNER IN KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93 AUSTRALISCHER MARKT FÜR ÖLSAATEN AUF DEM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94: AUSTRALISCHER MARKT FÜR HÜLSENFRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: AUSTRALISCHER MARKT FÜR ERBSEN AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96: AUSTRALISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 97 INDONESISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 98 INDONESISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 99 INDONESISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 100: INDONESISCHER MARKT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 INDONESISCHER MARKT FÜR ZITRUSFRÜCHTE IN KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102 INDONESIENER GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 INDONESISCHER MARKT FÜR GETREIDE UND KÖRNER AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 INDONESISCHER MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 INDONESIENER MARKT FÜR HÜLSENFRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 INDONESISCHER MARKT FÜR ERBSEN AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 INDONESISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 108 THAILANDS MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 109 THAILAND: MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 110 THAILANDS MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 111 THAILAND: MARKT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 112 THAILAND: ZITRUSFRÜCHTE IN KALIUMSULFAT-DÜNGEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113 THAILAND: GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 114 THAILAND: GETREIDE UND KÖRNER AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115 THAILAND: ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116: THAILAND: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 THAILAND: ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118 THAILAND: MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 119 MALAYSISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 120 MALAYSISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 121 MALAYSISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 122 MALAYSISCHES MARKTANGEBOT FÜR FRÜCHTE AUF KALIUMSULFATDÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 MALAYSISCHE ZITRUSFRÜCHTE IM KALIUMSULFAT-DÜNGEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 124 MALAYSISCHES GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 125 MALAYSISCHE GETREIDE- UND KÖRNERPRODUKTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 MALAYSISCHE ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 MALAYSIA – MARKT FÜR HÜLSENFRÜCHTE AUF KALIUMSULFAT-DÜNGEMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 MALAYSIA – ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 MALAYSISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 130: PHILIPPINISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 131: PHILIPPINENMARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 132: PHILIPPINISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 133: PHILIPPINISCHER MARKT FÜR FRÜCHTE AUF DEM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 134 PHILIPPINEN – ZITRUSFRÜCHTE IM KALIUMSULFAT-DÜNGEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 135: PHILIPPINISCHES GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 136 PHILIPPINEN: GETREIDE UND KÖRNER AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137 PHILIPPINISCHER MARKT FÜR ÖLSAATEN IM KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138 PHILIPPINEN: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139: PHILIPPINEN: ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140: PHILIPPINISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 141 SINGAPUR-MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 142 SINGAPUR-MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 143 SINGAPUR-MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 144 SINGAPUR: FRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145 SINGAPUR – ZITRUSFRÜCHTE IM KALIUMSULFAT-DÜNGEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 146 GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL IN SINGAPUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147 GETREIDE UND KÖRNER AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL IN SINGAPUR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 148 SINGAPUR: ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 149 SINGAPUR: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 150: SINGAPUR-ERBSEN AUF DEM MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 151 SINGAPUR-MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 152 NEUSEELANDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 153 NEUSEELANDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH FORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 154 NEUSEELANDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (TAUSEND USD)

TABELLE 155 NEUSEELAND: FRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156 NEUSEELAND: ZITRUSFRÜCHTE IM KALIUMSULFAT-DÜNGEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 NEUSEELANDISCHES GEMÜSE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 NEUSEELAND: GETREIDE UND KÖRNER AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159 NEUSEELAND: ÖLSAATEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160 NEUSEELAND: HÜLSENFRÜCHTE AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 NEUSEELANDISCHE ERBSEN AUF DEM MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162 NEUSEELANDISCHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 163 RESTLICHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 164 RESTLICHER MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, NACH FORM, 2018–2032 (TAUSEND TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 2: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFIK-RAUM: ANALYSE DES ASIEN-PAZIFIK-RAUMS IM VERGLEICH ZUR REGIONALEN MARKTBEREICH

ABBILDUNG 5: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 11 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 12 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: ZUSAMMENFASSUNG

ABBILDUNG 13 DER MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM BESTEHT AUS DREI SEGMENTEN: NACH FORM

ABBILDUNG 14 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: Die steigende Nachfrage nach chloridfreien Düngemitteln im Anbau hochwertiger Nutzpflanzen wird den Markt für Kaliumsulfatdüngemittel im asiatisch-pazifischen Raum im Prognosezeitraum von 2025 bis 2032 voraussichtlich antreiben.

ABBILDUNG 16 DAS GRANULAT-SEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR KALIUMSULFAT-DÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM IN DEN JAHREN 2025 UND 2032 AUSMACHEN

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 PRODUKTIONS-VERBRAUCHSANALYSE: MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 19 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM, 2025–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 20 ANZAHL DER PATENT IM VERGLEICH ZU DEN VERÖFFENTLICHUNGSJAHREN

ABBILDUNG 21 ANZAHL DER PATENTIERUNGEN NACH ANMELDERN

ABBILDUNG 22 ANZAHL DER PATENTIERUNGEN NACH LÄNDERN

ABBILDUNG 23 PRODUKTANNAHME-SZENARIO

ABBILDUNG 24 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 25 ÖKOLOGISCHER LANDBAU NACH LÄNDERN (2025)

ABBILDUNG 26 AGRITECH-UNTERNEHMEN ERHALTEN INVESTITIONEN (2000–2021)

ABBILDUNG 27 INVESTITIONSNIVEAU (LETZTE 5 JAHRE)

ABBILDUNG 28 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: NACH FORM, 2024

ABBILDUNG 29 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: NACH PFLANZENART, 2024

ABBILDUNG 30 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 31 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2024)

ABBILDUNG 32 MARKT FÜR KALIUMSULFATDÜNGEMITTEL IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.