Asia Pacific Q Pcr And D Pcr Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

938.50 Million

USD

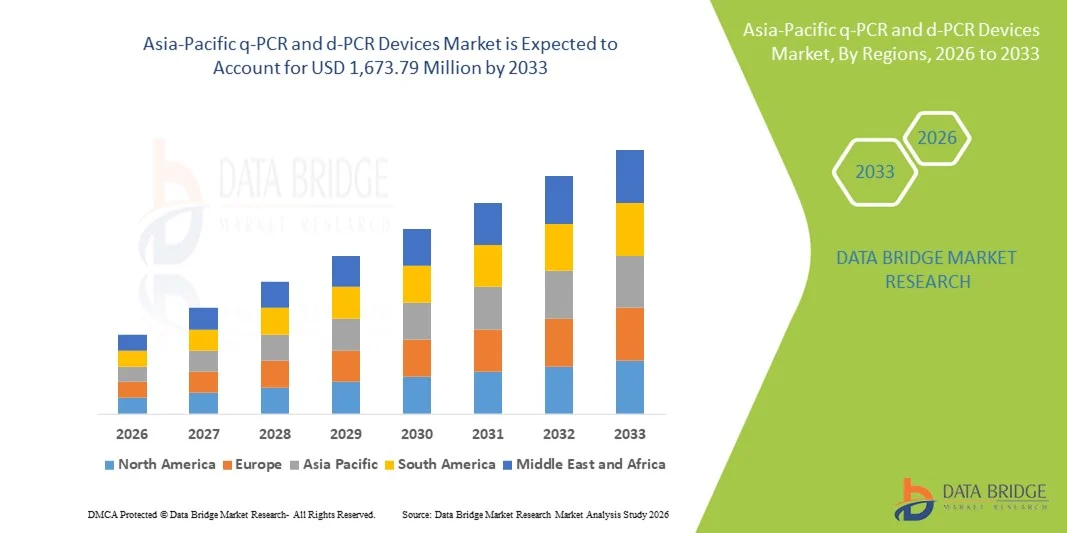

1,673.79 Million

2025

2033

USD

938.50 Million

USD

1,673.79 Million

2025

2033

| 2026 –2033 | |

| USD 938.50 Million | |

| USD 1,673.79 Million | |

| % | |

|

Marktsegmentierung für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum nach Technologie (quantitative PCR und digitale PCR), Produkttyp (Reagenzien, Verbrauchsmaterialien, Instrumente und Software), Anwendung (klinische Anwendungen, Forschungsanwendungen, forensische Anwendungen und Sonstige), Endnutzer (Krankenhäuser, Diagnosezentren, ambulante Zentren, häusliche Pflege, Kliniken und kommunale Gesundheitsversorgung) – Branchentrends und Prognose bis 2033

Marktgröße für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

- Der Markt für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 938,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.673,79 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die verstärkte Nutzung fortschrittlicher molekularer Diagnosetechnologien , die steigende Nachfrage nach genauer und schneller Pathogenerkennung sowie die zunehmenden Forschungsaktivitäten in den Bereichen Genomik und personalisierte Medizin im gesamten asiatisch-pazifischen Raum angetrieben.

- Darüber hinaus steigern wachsende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung von Infektionskrankheiten und genetischen Störungen sowie technologische Fortschritte bei q-PCR- und d-PCR-Plattformen die Nachfrage nach diesen Geräten in Klinik, Forschung und Pharmazie. Diese zusammenwirkenden Faktoren fördern eine breitere Marktakzeptanz und unterstützen somit maßgeblich das Branchenwachstum.

Marktanalyse für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

- q-PCR- und d-PCR-Geräte, die eine hochpräzise Nukleinsäurequantifizierung für diagnostische, Forschungs- und forensische Anwendungen ermöglichen, sind aufgrund ihrer Genauigkeit, der schnellen Ergebnisse und der Anpassungsfähigkeit an verschiedene Laborabläufe in der modernen molekularen Diagnostik und Genomforschung im Gesundheits- und Pharmabereich zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach q-PCR- und d-PCR-Geräten wird in erster Linie durch die zunehmende Verbreitung von Infektionskrankheiten und genetischen Störungen, verstärkte Investitionen in die molekulare Diagnostik und einen wachsenden Fokus auf personalisierte Medizin und Genomforschungsinitiativen in der gesamten Region angetrieben.

- China dominierte 2025 den asiatisch-pazifischen Markt für qPCR- und dPCR-Geräte mit einem Umsatzanteil von 38,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke staatliche Förderung der Biotechnologieforschung und die Präsenz führender Branchenakteure zurückzuführen. Die Geräte finden breite Anwendung in klinischen Laboren, Forschungsinstituten und der pharmazeutischen Forschung und Entwicklung, angetrieben durch Innovationen bei Hochdurchsatz- und automatisierten PCR-Plattformen.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf diesem Markt sein, bedingt durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für molekulare Diagnostik und die Einführung modernster PCR-Technologien in klinischen, Forschungs- und Diagnoselaboren.

- Das Segment der quantitativen PCR dominierte den Markt mit einem Anteil von 52,3 % im Jahr 2025, was auf die weitverbreitete Anwendung in der klinischen Diagnostik, in Forschungsanwendungen und die Kompatibilität mit automatisierten Laborsystemen für Hochdurchsatztests zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

Integration mit automatisierten Hochdurchsatzsystemen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum ist die zunehmende Integration von PCR-Plattformen in automatisierte Laborsysteme mit hohem Durchsatz. Dies verbessert die Effizienz der Arbeitsabläufe, die Reproduzierbarkeit und den Durchsatz sowohl in klinischen als auch in Forschungslaboren.

- Das QuantStudio™ 12K Flex Real-Time PCR-System von Thermo Fisher Scientific lässt sich beispielsweise nahtlos in robotergestützte Liquid-Handling-Systeme integrieren und ermöglicht so die automatisierte Probenvorbereitung und -verarbeitung für groß angelegte Genomstudien.

- Die Integration von Automatisierungssystemen ermöglicht Vorteile wie reduzierten manuellen Aufwand, minimierte menschliche Fehler und eine schnellere Verarbeitung mehrerer Proben. Fortschrittliche Software bietet zudem Echtzeit-Datenanalyse und -Berichterstellung. Beispielsweise ermöglicht das CFX384 Touch Real-Time PCR-System von Bio-Rad die softwaregestützte Analyse von Multiplatten-Daten und die automatisierte Qualitätskontrolle für Forschungs- und Diagnoseanwendungen.

- Die nahtlose Integration von PCR-Geräten in Laborinformationsmanagementsysteme (LIMS) ermöglicht die zentrale Überwachung von Experimenten, die Datenerfassung und die Integration mit anderen Laborgeräten und schafft so einen einheitlichen und automatisierten Laborablauf.

- Dieser Trend hin zu hochautomatisierten, vernetzten und softwaregestützten PCR-Systemen verändert grundlegend die Arbeitsabläufe in Laboren und die Erwartungen der Forschenden. So ermöglicht beispielsweise das QIAcuity Digital PCR System von Qiagen vollautomatisierte Arbeitsabläufe mit minimalem manuellem Eingriff und verbessert dadurch Effizienz und Reproduzierbarkeit.

- Die Nachfrage nach q-PCR- und d-PCR-Geräten mit verbesserter Automatisierung und hohem Durchsatz wächst in den Bereichen Klinik, Forschung und Pharmazie rasant, da Labore Effizienz, Genauigkeit und Skalierbarkeit priorisieren.

- Neue Anwendungsbereiche in der Überwachung von Infektionskrankheiten, einschließlich der Pandemievorsorge, treiben Investitionen in Hochdurchsatz-PCR-Systeme für die Analyse mehrerer Proben voran, die schnelle Tests in großem Umfang ermöglichen. So wurden beispielsweise während der COVID-19-Pandemie in ausgewählten öffentlichen Gesundheitslaboren im asiatisch-pazifischen Raum digitale PCR-Plattformen für den massenhaften Virusnachweis eingesetzt.

Marktdynamik von q-PCR- und d-PCR-Geräten im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage aufgrund verstärkter Genomforschung und -diagnostik

- Die zunehmende Verbreitung genetischer Erkrankungen, Infektionskrankheiten und die wachsende Bedeutung der Krebsforschung, verbunden mit steigenden Investitionen in die molekulare Diagnostik, sind ein wesentlicher Faktor für die erhöhte Nachfrage nach q-PCR- und d-PCR-Geräten.

- So kündigte Bio-Rad Laboratories beispielsweise im März 2025 die Erweiterung seiner digitalen PCR-Lösungen für die onkologische Forschung an und integrierte Hochdurchsatz-Workflows zur Unterstützung von Initiativen im Bereich der Präzisionsmedizin.

- Da Gesundheitsdienstleister und Forschungseinrichtungen eine schnelle und genaue Nukleinsäurequantifizierung anstreben, bieten q-PCR- und d-PCR-Geräte Funktionen wie absolute Quantifizierung, Multiplexing und hohe Sensitivität und stellen somit eine überzeugende Verbesserung gegenüber herkömmlichen PCR-Methoden dar.

- Darüber hinaus führt die zunehmende Verbreitung personalisierter Medizin und groß angelegter Genomprojekte dazu, dass q-PCR- und d-PCR-Geräte zu integralen Bestandteilen moderner Labore werden und Kompatibilität mit fortschrittlichen Datenanalyse- und Laborautomatisierungsplattformen bieten.

- Die Möglichkeit, mit minimalen Probenmengen präzise Diagnostik durchzuführen, den Krankheitsverlauf zu überwachen und Genomforschung zu betreiben, ist ein Schlüsselfaktor für die zunehmende Verbreitung von PCR-Geräten in klinischen, Forschungs- und pharmazeutischen Laboren. Der Trend zur Integration von PCR-Arbeitsabläufen mit Laborautomatisierung und digitaler Analyse trägt zusätzlich zum Marktwachstum bei.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und akademischen Forschungseinrichtungen zur Beschleunigung der Wirkstoffforschung und Biomarkerentwicklung treibt die Verbreitung von PCR-Geräten voran. So nutzen beispielsweise mehrere onkologische Projekte in Japan und Südkorea die Hochdurchsatz-qPCR zur Biomarkervalidierung.

- Staatliche Initiativen zur Förderung molekularer Diagnostik, Infektionsdiagnostik und Genomforschung unterstützen das Marktwachstum in der Region. So finanzierte beispielsweise das indische Biotechnologie-Ministerium im Jahr 2025 mehrere Programme, darunter eine fortschrittliche qPCR-Infrastruktur zur Krankheitsüberwachung.

Zurückhaltung/Herausforderung

Hohe Kosten und technische Komplexität

- Die vergleichsweise hohen Anschaffungs- und Wartungskosten moderner q-PCR- und d-PCR-Systeme stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in kleinen oder budgetbeschränkten Laboren.

- Beispielsweise erfordern einige hochmoderne digitale PCR-Plattformen von Thermo Fisher und Bio-Rad erhebliche Investitionen, was die Einführung in Schwellenländern trotz steigender Nachfrage verlangsamt.

- Die Überwindung dieser Kosten- und technischen Hürden durch Anwenderschulungen, modulare Plattformen und kostengünstigere Verbrauchsmaterialien ist entscheidend für eine breitere Akzeptanz. Beispielsweise bieten Qiagen und Bio-Rad skalierbare Kits und Verbrauchsmaterialien an, um die Gesamtbetriebskosten zu senken.

- Zudem kann die Komplexität der Bedienung hochentwickelter PCR-Geräte, verbunden mit dem Bedarf an qualifiziertem Personal und der Einhaltung strenger Laborprotokolle, die Anwendung in kleineren klinischen und Forschungseinrichtungen behindern.

- Obwohl Anstrengungen unternommen werden, Arbeitsabläufe zu vereinfachen und Betriebskosten zu senken, stellen die hohen Anfangsinvestitionen und technischen Anforderungen weiterhin eine Herausforderung für das Marktwachstum dar. Beispielsweise verwenden einige Labore zunächst einfachere q-PCR-Systeme, bevor sie auf digitale Hochdurchsatz-PCR-Systeme umsteigen, um Kosten und Lernkurven zu bewältigen.

- Die begrenzte Verfügbarkeit von geschultem Personal für molekulare Diagnostik in einigen Ländern des asiatisch-pazifischen Raums bremst das Marktwachstum zusätzlich. Beispielsweise haben kleine Diagnostiklabore in Südostasien Schwierigkeiten, Personal mit Kenntnissen in digitalen PCR-Arbeitsabläufen zu finden.

- Regulatorische Hürden im Zusammenhang mit der klinischen Validierung und der Gerätezulassung für diagnostische Anwendungen können den Markteintritt neuer PCR-Plattformen verlangsamen. Beispielsweise haben Verzögerungen bei den lokalen Zulassungsverfahren in Ländern wie Indien und Indonesien die Einführung einiger fortschrittlicher digitaler PCR-Systeme verzögert.

Marktübersicht für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Technologie, Produkttyp, Anwendung und Endnutzer.

- Durch Technologie

Basierend auf technologischen Grundlagen ist der Markt für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum in quantitative PCR (q-PCR) und digitale PCR (d-PCR) unterteilt. Das Segment der quantitativen PCR (q-PCR) dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf die breite Anwendung in der klinischen Diagnostik, der Forschung und in Hochdurchsatzlaboren zurückzuführen. q-PCR ermöglicht die Echtzeitüberwachung der Nukleinsäureamplifikation und eignet sich daher ideal für Anwendungen wie den Nachweis von Krankheitserregern, die Genexpressionsanalyse und das Screening auf genetische Erkrankungen. Forscher und klinische Labore bevorzugen q-PCR-Systeme aufgrund ihrer Robustheit, Reproduzierbarkeit und Kompatibilität mit automatisierten Arbeitsabläufen. Das Segment profitiert von der umfassenden Verfügbarkeit von Reagenzien, Verbrauchsmaterialien und Software, die speziell für q-PCR-Systeme entwickelt wurden, was seine Marktführerschaft weiter stärkt. Die Integration mit Laborinformationsmanagementsystemen (LIMS) und Hochdurchsatzplattformen verbessert zudem die betriebliche Effizienz und Zuverlässigkeit. Die starke regionale Akzeptanz in Ländern wie China und Japan trägt wesentlich zum Marktanteil bei.

Das Segment der digitalen PCR (d-PCR) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Fähigkeit der d-PCR, seltene Mutationen zu detektieren und Nukleinsäuren in geringer Konzentration sensitiver als die konventionelle quantitative PCR (q-PCR) zu quantifizieren. d-PCR findet zunehmend Anwendung in der Onkologie, Virologie und Präzisionsmedizin, wo die absolute Quantifizierung für präzise Diagnostik und Forschung unerlässlich ist. Technologische Fortschritte wie Partitionierungssysteme, automatisierte Arbeitsabläufe und die Integration in Hochdurchsatzgeräte tragen zu diesem Wachstum bei. Das steigende Bewusstsein für die Präzision der d-PCR und ihre Anwendung in Genomforschungsprojekten in Ländern wie Indien und Südkorea treiben dieses Wachstum zusätzlich an. Darüber hinaus verstärkt die zunehmende Nutzung der d-PCR in der behördlich zugelassenen klinischen Diagnostik die Nachfrage. Die Fähigkeit des Segments, die experimentelle Variabilität zu reduzieren und die Reproduzierbarkeit zu verbessern, ist ein Schlüsselfaktor für seine rasche Verbreitung.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Instrumente, Reagenzien, Verbrauchsmaterialien und Software unterteilt. Das Segment der Instrumente dominierte den Markt mit einem Anteil von 45,8 % im Jahr 2025. Dies ist auf die hohe Nachfrage nach fortschrittlichen qPCR- und dPCR-Plattformen in klinischen Laboren, Forschungseinrichtungen und der pharmazeutischen Forschung und Entwicklung zurückzuführen. Instrumente bilden das Rückgrat molekulardiagnostischer Arbeitsabläufe und stellen die Hardware für Amplifikation, Detektion und Analyse bereit. Etablierte PCR-Systeme von Thermo Fisher, Bio-Rad und Qiagen werden aufgrund ihrer Zuverlässigkeit, Automatisierungskompatibilität und ihres hohen Durchsatzes bevorzugt eingesetzt. Labore investieren häufig in Hochleistungsinstrumente, um langfristige Effizienz und Genauigkeit zu gewährleisten, was ihren großen Marktanteil erklärt. Die Verfügbarkeit von Instrumentenpaketen inklusive Reagenzien und Software stärkt die Marktführerschaft zusätzlich. Die starke Akzeptanz in Ländern wie China und Japan, bedingt durch eine gut ausgebaute Forschungs- und Gesundheitsinfrastruktur, trägt maßgeblich zum Umsatz bei.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die anhaltende Nachfrage nach Probenvorbereitungskits, Platten, Röhrchen und Reagenzien für PCR-Workflows. Verbrauchsmaterialien sind entscheidend für reproduzierbare Ergebnisse, und die zunehmende Verbreitung von qPCR- und dPCR-Geräten trägt zum Wachstum des Marktes bei. Neue Forschungslabore, Diagnosezentren und Einrichtungen für häusliche Tests in Indien, Südkorea und Südostasien treiben die Nachfrage zusätzlich an. Das Wachstum des Segments wird außerdem durch steigende Initiativen in der Genomforschung, Testprogramme für Infektionskrankheiten und den wachsenden Bedarf an zuverlässigen, hochwertigen und mit automatisierten Systemen kompatiblen Verbrauchsmaterialien unterstützt. Verbrauchsmaterialien profitieren zudem von häufigen Austauschzyklen, was zu wiederkehrenden Einnahmen für die Anbieter beiträgt. Technologische Fortschritte, wie z. B. Verbrauchsmaterialien mit geringem Volumen für die Hochdurchsatz-PCR, fördern die Akzeptanz weiter.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in klinische Anwendungen, Forschungsanwendungen, forensische Anwendungen und Sonstige unterteilt. Das Segment der klinischen Anwendungen dominierte den Markt mit einem Anteil von 49,6 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von PCR-Geräten zum Nachweis von Krankheitserregern, zur Diagnostik von Erkrankungen, zum Screening auf genetische Störungen und zur Überwachung des Therapieerfolgs zurückzuführen. Krankenhäuser, Diagnosezentren und Labore setzen auf PCR-Technologien zur schnellen und präzisen Nukleinsäurequantifizierung. Die klinische Anwendung wird durch staatliche Initiativen zur Förderung der Molekulardiagnostik, insbesondere in Ländern wie China, Japan und Australien, verstärkt. Die zunehmende Verbreitung von Infektionskrankheiten und genetischen Störungen treibt die kontinuierliche Nachfrage nach PCR-basierten klinischen Tests an. Die Kompatibilität mit Hochdurchsatz- und automatisierten Geräten verbessert Effizienz, Reproduzierbarkeit und Zuverlässigkeit. Die Integration in Laborsoftware und Datenmanagementsysteme trägt zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment Forschungsanwendungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung in den Bereichen Genomik, Onkologie und personalisierte Medizin in akademischen und pharmazeutischen Laboren. d-PCR und q-PCR sind entscheidende Werkzeuge für Genexpressionsstudien, die Biomarker-Entdeckung und die Arzneimittelentwicklung. Schwellenländer wie Indien, Südkorea und Singapur investieren massiv in die Forschungsinfrastruktur der Molekularbiologie und tragen so zu einer raschen Verbreitung bei. Das Segment profitiert von der Integration mit Automatisierungs- und Hochdurchsatzplattformen, wodurch experimentelle Fehler reduziert und die Forschungszeiten verkürzt werden. Die zunehmende Zusammenarbeit zwischen Universitäten, Biotech-Unternehmen und Pharmafirmen beflügelt den Markt für Forschungsanwendungen. Technologische Innovationen wie multiplexe PCR-Assays und fortschrittliche Softwareanalysen fördern das Wachstum des Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren, ambulante Zentren, häusliche Pflege, Kliniken und kommunale Gesundheitsdienste unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 41,6 % im Jahr 2025. Dies ist auf den hohen Testbedarf, die fortschrittliche Laborinfrastruktur und die Verfügbarkeit von qualifiziertem Personal für die Bedienung von PCR-Geräten zurückzuführen. Krankenhäuser nutzen PCR umfassend für die Krankheitsdiagnostik, das Screening auf Infektionskrankheiten und Gentests. Große Krankenhäuser in Ländern wie China, Japan und Australien verfügen über etablierte Abteilungen für molekulare Diagnostik, was die Geräteakzeptanz fördert. Die Integration mit Laborautomatisierung, Datenmanagement und Hochdurchsatzplattformen steigert die Effizienz zusätzlich. Krankenhäuser profitieren zudem von einer kontinuierlichen Versorgung mit Reagenzien und Verbrauchsmaterialien, was den nachhaltigen Einsatz von PCR unterstützt. Staatliche Initiativen zur Förderung der krankenhausbasierten molekularen Diagnostik stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Diagnostikzentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Expansion privater Diagnostiklabore, die zunehmende Auslagerung molekularer Tests und die steigende Nachfrage nach leicht zugänglichen Testmöglichkeiten in städtischen und stadtnahen Gebieten. Zentren in Indien, Südostasien und Südkorea setzen PCR-Technologien zunehmend für die Diagnostik von Infektionskrankheiten, das Krebs-Screening und die Pränataldiagnostik ein. Das Wachstum wird zusätzlich durch Partnerschaften mit Krankenhäusern und Forschungsinstituten sowie die verstärkte staatliche Förderung von Diagnoseprogrammen begünstigt. Kleinere Zentren bevorzugen modulare q-PCR- und d-PCR-Plattformen, die Skalierbarkeit und Kosteneffizienz bieten. Das wachsende Bewusstsein für molekulare Diagnostik bei Patienten und Ärzten fördert deren Anwendung in diesen dezentralen Testeinrichtungen.

Marktanalyse für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für q-PCR- und d-PCR-Geräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke staatliche Förderung der Biotechnologieforschung und die Präsenz führender Branchenakteure zurückzuführen.

- Labore und Krankenhäuser in der Region schätzen die Genauigkeit, die schnellen Ergebnisse und den hohen Durchsatz von q-PCR- und d-PCR-Geräten sehr, die die klinische Diagnostik, die Testung auf Infektionskrankheiten und Forschungsanwendungen unterstützen.

- Diese breite Akzeptanz wird zusätzlich durch fortschrittliche Laborautomatisierung, die Verfügbarkeit von qualifiziertem Personal und Kooperationen zwischen Krankenhäusern, Forschungseinrichtungen und Pharmaunternehmen unterstützt, wodurch sich PCR-Technologien sowohl in klinischen als auch in Forschungseinrichtungen als bevorzugte Methode etabliert haben.

Einblick in den chinesischen Markt für q - PCR- und d - PCR-Geräte

Der chinesische Markt für q-PCR- und d-PCR-Geräte erreichte 2025 mit 38,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die starken staatlichen Initiativen im Bereich der Molekulardiagnostik, die robuste Gesundheitsinfrastruktur und die erheblichen Investitionen in die Genomik- und Biotechnologieforschung. Klinische Labore und Krankenhäuser setzen vermehrt auf Hochdurchsatz-PCR-Plattformen für die Diagnostik von Infektionskrankheiten, das onkologische Screening und die Analyse genetischer Erkrankungen. Die zunehmende Integration automatisierter PCR-Workflows in Laborinformationssysteme verbessert die betriebliche Effizienz und Genauigkeit. Chinas Fokus auf Präzisionsmedizin und die Überwachung der öffentlichen Gesundheit treibt die Nachfrage nach q-PCR- und d-PCR-Technologien zusätzlich an. Auch inländische Hersteller und Forschungsinstitute tragen durch die Entwicklung kostengünstiger Lösungen zum Marktwachstum bei. Die verstärkte Fokussierung auf Pandemievorsorge und schnelle Testkapazitäten lässt den Markt weiter wachsen.

Einblick in den japanischen Markt für q - PCR- und d - PCR-Geräte

Der japanische Markt für q-PCR- und d-PCR-Geräte gewinnt zunehmend an Dynamik. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, eine technologieaffine Bevölkerung und die hohe Akzeptanz molekularer Diagnostik in Klinik und Forschung. Japanische Labore legen Wert auf Genauigkeit, Reproduzierbarkeit und kurze Bearbeitungszeiten in der Diagnostik, was die Nachfrage nach automatisierten PCR-Systemen mit hohem Durchsatz ankurbelt. Die Integration von PCR-Plattformen mit anderen Labortechnologien, einschließlich Next-Generation-Sequenzierungsverfahren, steigert die Forschungsproduktivität. Die alternde Bevölkerung und der Fokus auf personalisierte Medizin fördern die Einführung fortschrittlicher PCR-Technologien zusätzlich. Darüber hinaus trägt die starke staatliche Förderung der Genomforschung und der Überwachung von Infektionskrankheiten zum Marktwachstum bei. Japanische Labore setzen zunehmend auf PCR-Geräte sowohl für die Routinediagnostik als auch für spezialisierte Forschungsanwendungen.

Markteinblicke für q - PCR- und d - PCR-Geräte in Indien

Der indische Markt für q-PCR- und d-PCR-Geräte wies 2025 das größte Wachstumspotenzial im asiatisch-pazifischen Raum auf. Treiber dieses Wachstums waren steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für molekulare Diagnostik sowie der Ausbau von Forschungs- und Diagnoselaboren. Die rasche Urbanisierung, zunehmende Testprogramme für Infektionskrankheiten und der Aufbau intelligenter Laborinfrastrukturen sind zentrale Wachstumsfaktoren. Indiens Fokus auf Genomforschung, klinische Studien und Präzisionsmedizin fördert die Einführung von Hochdurchsatz-q-PCR- und digitalen PCR-Plattformen. Die Verfügbarkeit kostengünstiger Geräte und Reagenzien von in- und ausländischen Anbietern treibt das Marktwachstum zusätzlich an. Staatliche Initiativen zur Förderung von Biotechnologie und molekularer Diagnostik verbessern die Marktdurchdringung. Verstärkte Kooperationen zwischen Krankenhäusern, Diagnosezentren und akademischen Einrichtungen fördern ebenfalls die Anwendung in verschiedenen Bereichen.

Markteinblicke für q - PCR- und d - PCR-Geräte in Südkorea

Der südkoreanische Markt für q-PCR- und d-PCR-Geräte wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die breite Anwendung molekularer Diagnostik und hohe Investitionen in die Genomik- und Biotechnologieforschung. Koreanische Labore setzen vorrangig auf Hochdurchsatz-PCR-Technologien für die Onkologie, die Diagnostik von Infektionskrankheiten und die Forschung im Bereich der Präzisionsmedizin. Die Integration in automatisierte Arbeitsabläufe und digitale Datenmanagementsysteme verbessert Effizienz und Reproduzierbarkeit. Der Fokus des Landes auf innovative Diagnoselösungen und die regulatorische Unterstützung für molekulare Tests fördern das Marktwachstum zusätzlich. Darüber hinaus setzen private Forschungsinstitute und Pharmaunternehmen vermehrt auf q-PCR- und d-PCR-Plattformen zur Biomarker-Entdeckung und Arzneimittelentwicklung. Die steigende Nachfrage nach schnellen und präzisen Tests in Klinik und Forschung treibt das kontinuierliche Wachstum an.

Marktanteil von q-PCR- und d-PCR-Geräten im asiatisch-pazifischen Raum

Die Branche der q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc., (USA)

- Bio Rad Laboratories, Inc., (USA)

- QIAGEN (Niederlande)

- Takara Bio Inc., (Japan)

- Agilent Technologies, Inc., (USA)

- F. Hoffmann La Roche Ltd., (Schweiz)

- Abbott (USA)

- Danaher (USA)

- Merck KGaA, (Deutschland)

- BD (USA)

- Promega Corporation, (USA)

- Analytik Jena GmbH+Co. KG, (Deutschland)

- Standard BioTools Inc., (USA)

- Genome Diagnostics Pvt Ltd, (Indien)

- Lepu Medical Technology Beijing Co Ltd, (China)

- Fluidigm Corporation (USA)

- PerkinElmer Inc., (USA)

- Seegene, Inc., (Südkorea)

- Illumina, Inc., (USA)

- BIONEER CORPORATION (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem Markt für q-PCR- und d-PCR-Geräte im asiatisch-pazifischen Raum?

- Im November 2024 wurde das SmartChip ND Real-Time PCR-System von Takara Bio auf wissenschaftlichen und Branchenveranstaltungen erneut öffentlich als Innovation hervorgehoben, die die klinische Forschung und die Überwachung von Antibiotikaresistenzen voranbringt und seine strategische Rolle in den Arbeitsabläufen der Polymerase-Kettenreaktion in Laboren im asiatisch-pazifischen Raum unterstreicht.

- Im September 2024 kündigte Takara Bio USA, Inc., eine Tochtergesellschaft des japanischen Unternehmens Takara Bio, die Markteinführung des SmartChip ND Real-Time PCR Systems an, einer Hochdurchsatz-qPCR-Plattform, die eine umfassende Überwachung von Antibiotikaresistenzen mit bis zu 5.184 Reaktionen pro Chip und reduzierten Reagenzienkosten ermöglicht.

- Im Mai 2023 kündigte Thermo Fisher Scientific die Markteinführung der Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite an, einer automatisierten digitalen PCR-Lösung, die die Quantifizierung von Nukleinsäuren im Hochdurchsatz vereinfacht und einen bis zu 72-stündigen, freihändigen Betrieb ermöglicht und sich für die molekulare Forschung und Diagnostik eignet.

- Im März 2023 wurde die Applied Biosystems™ QuantStudio™ Absolute Q™ AutoRun dPCR Suite von Thermo Fisher Scientific ebenfalls vielfach als führende Lösung zur Automatisierung der digitalen PCR (dPCR) erwähnt, die mikrofluidische dPCR mit intelligenter Laborautomatisierung kombiniert, um die Produktivität von Forschern in der Pharmaindustrie und der Molekularbiologie zu steigern.

- Im Januar 2021 kündigte QIAGEN die weltweite Einführung der digitalen PCR-Technologie der nächsten Generation an. Diese integriert fortschrittliche dPCR-Funktionen, die über die FORMULATRIX-Plattform erworben wurden, und zielt darauf ab, das PCR-Produktangebot zu erweitern und die in Forschungs- und klinischen Laboren im gesamten asiatisch-pazifischen Raum eingesetzten automatisierten Testabläufe zu stärken.

- https://www.labx.com/resources/launch-of-the-applied-biosystems-quantstudio-absolute-q-autorun-dpcr-suite/3956

- https://www.takarabio.com/about/in-the-news/takara-bio-launches-high-throughput-cost-effective-qpcr-system-to-advance-clinical-research%3Fsrsltid%3DAfmBOoo-acES7pFf0V2ZaYHpEyFTJ7ALXWMsCim_Jj9sZyar3_1bGAyO

- https://healthcareasiamagazine.com/healthcare/news/heres-whats-driving-japans-pcr-systems-market

- https://www.technologynetworks.com/analysis/product-news/thermo-fisher-scientific-launches-new-digital-pcr-automation-solution-370708

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.