Asia Pacific Stroke Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.06 Billion

USD

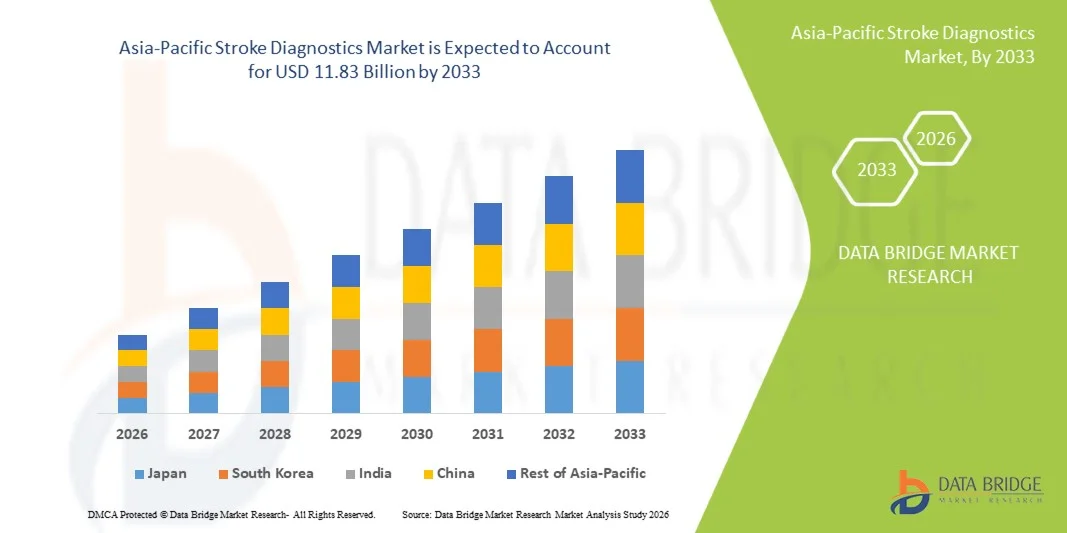

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Marktsegmentierung für Schlaganfalldiagnostik im asiatisch-pazifischen Raum nach Schweregrad (mittelgradig, schwer und leicht), Art (Computertomographie (CT), Computertomographie-Angiographie (CTA), Magnetresonanztomographie (MRT), Magnetresonanzangiographie (MRA), transkranieller Doppler-Ultraschall, Video-Kopfimpulstest (VHIT) und Sonstige), Anwendung (ischämischer Schlaganfall, hämorrhagischer Schlaganfall und transitorische ischämische Attacken (TIA)), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und häusliche Pflege), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) und Phase (präoperativ, perioperativ und postoperativ) – Branchentrends und Prognose bis 2033

Was ist die Asia-Pacific Stroke Diagnostics Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis wurde die asiatisch-pazifische Schlaganfalldiagnostik Marktgröße bewertet5,06 Milliarden USD in 2025und wird voraussichtlich erreichen11,83 Milliarden USD bis 2033, beiCAGR von 11,2%während des Prognosezeitraums

- Das Marktwachstum in der Region wird in erster Linie durch zunehmende Schlaganfall, steigende geriatrische Bevölkerung, laufende Fortschritte in diagnostischen Bildgebungstechnologien und Erweiterung der Gesundheitsinfrastruktur, die die Früherkennung und Diagnosefähigkeit in Krankenhäusern und diagnostischen Zentren verbessern

- Darüber hinaus führen verstärkte Investitionen in die Gesundheitsversorgung, unterstützende Regierungsinitiativen zur Verbesserung der diagnostischen Dienste und erhöhte Nachfrage nach präzisen, schnellen Schlaganfalldiagnostiken die Annahme fortschrittlicher Diagnoselösungen in Ländern wie China, Indien, Japan und Südkorea. Diese konvergierenden Faktoren verstärken die Nachfrage nach Schlaganfalldiagnostik sowohl in städtischen als auch in unterbewahrten Gebieten, wodurch das Marktwachstum deutlich gesteigert wird

Marktgröße und Prognose

- Globaler Marktwert (2025):5,06 Milliarden USD in 2025

- Voraussichtlicher Marktwert (2033):11,83 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):11.2%

Asien-Pazifik Stroke Diagnostics Marktanalyse

- Die Stroke-Diagnostik, die bildgebende Technologien wie CT, MRI und AI-fähige diagnostische Werkzeuge umfasst, wird in der asiatisch-pazifischen Gesundheitslandschaft zunehmend kritischer für die Früherkennung, genaue Diagnose und rechtzeitige Behandlung von Schlaganfall, die Verbesserung der Patientenergebnisse in Krankenhäusern, Kliniken und Diagnosezentren

- Die steigende Nachfrage nach Schlaganfalldiagnostik wird größtenteils durch zunehmende Schlaganfallprävalenz, wachsende geriatrische Populationen, erhöhtes Bewusstsein für Schlaganfallsymptome und Fortschritte bei schnellen, nicht-invasiven Diagnosetechnologien, die schnellere und genauere Bewertungen ermöglichen

- China dominierte den asiatisch-pazifischen Schlaganfall-Diagnostikmarkt mit einem Marktanteil von 38,5% im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung der diagnostischen Dienstleistungen und eine verstärkte Einführung fortschrittlicher Bildgebungssysteme in städtischen Krankenhäusern und regionalen Diagnosezentren

- Indien wird voraussichtlich das am schnellsten wachsende Land in der Region Asien-Pazifik sein, das durch steigende Gesundheitsausgaben, wachsender privater Gesundheitssektor, höhere Verfügbarkeit fortschrittlicher Diagnoselösungen und starke Regierungsfokus auf Früherkennungs- und Managementprogramme gefördert wird

- DieKomputierte Tomographie(CT Scan) Segment dominierte den Markt mit einem Marktanteil von 46,7% im Jahr 2025, angetrieben durch seine etablierte Rolle bei der schnellen, präzisen Schlaganfallerkennung und weit verbreitete Integration in Krankenhausdiagnostik Workflows in der gesamten Region

Report Scope und Asien-Pazifik Stroke Diagnostics Marktsegmentierung

|

Attribute |

Asia-Pacific Stroke Diagnostics Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Asien-Pazifik-Stroke-Diagnostics-Markt

„Verbesserte Genauigkeit und Geschwindigkeit durch AI-fähige Bildgebung“

- Ein bedeutender und beschleunigter Trend im asiatisch-pazifischen Schlaganfalldiagnostikmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) mit bildgebenden Technologien wie CT und MRT, die eine schnellere und genauere Schlaganfallerkennung in Krankenhäusern und diagnostischen Zentren ermöglicht.

- So kann AI-fähige CT-Software in wenigen Minuten automatisch ischämische Regionen im Gehirn erkennen, Radiologen bei der Priorisierung von Dringlichkeitsfällen unterstützen und die Zeit zur Behandlung verringern

- Die KI-Integration in die Schlaganfalldiagnostik ermöglicht prädiktive Analytik, hilft den Klinikern, Risikomuster zu bewerten und optimierte Behandlungspläne zu empfehlen, während auch automatisierte Alarme für abnormale Befunde gesendet werden. Zum Beispiel verwenden einige Aidoc- und Viz.ai-Modelle KI, um die Erkennungsgenauigkeit und Alarmneurologen potenzieller großer Gefäßverschlüsse in Echtzeit zu verbessern

- Die nahtlose Integration der KI-Diagnostik mit Krankenhausinformationssystemen und Telemedizin-Plattformen erleichtert das zentralisierte Patientenmanagement, sodass Ärzte über eine einzige Schnittstelle Bilder, Patientendaten und Behandlungsempfehlungen überprüfen können.

- Dieser Trend zu schnelleren, AI-getriebenen und vernetzten diagnostischen Workflows macht die Erwartungen an die Schlaganfallpflege neu. Daher entwickeln Unternehmen wie Niramai und Qure.ai KI-gestützte Bildgebungswerkzeuge, die in der Lage sind, schnelle Erkennung, Triage und Integration mit Krankenhaus-Workflows

- Die Nachfrage nach Schlaganfalldiagnostiklösungen, die KI-fähige Geschwindigkeit und Genauigkeit bieten, wächst sowohl in städtischen Krankenhäusern als auch in regionalen Diagnostikzentren rasant, da Gesundheitsdienstleister rechtzeitig eingreifen und verbesserte Patientenergebnisse priorisieren.

- Kooperationen zwischen Krankenhäusern, AI-Software-Entwicklern und staatlichen Gesundheitsprogrammen fördern integrierte Schlaganfalllösungen und schaffen ein umfassendes Ökosystem für Früherkennung und Intervention

Asia-Pacific Stroke Diagnostics Marktdynamik

Fahrer

„Erhöhung von Stroke Incidence und Healthcare Investment“

- Die steigende Prävalenz von Schlaganfällen in alternden Bevölkerungen, kombiniert mit wachsenden Investitionen in die Gesundheitsinfrastruktur, ist ein wichtiger Treiber für die zunehmende Annahme von Schlaganfalldiagnostik in der Region Asien-Pazifik.

- Zum Beispiel im März 2025 implementierte Apollo Hospitals in Indien KI-basierte CT-Bildgebungssysteme, um die Frühhuberkennung, die Verbesserung der Behandlungseffizienz und der Patientenprognose zu verbessern.

- Da das Bewusstsein für Schlaganfallsymptome und die Notwendigkeit einer schnellen Diagnose zunimmt, übernehmen Gesundheitsdienstleister fortschrittliche bildgebende Systeme mit AI-Hilfe, verbessern die Ergebnisse und reduzieren Krankenhausaufenthalte

- Darüber hinaus beschleunigen staatliche Initiativen zur Unterstützung von Frühhuberkennungsprogrammen und Privatinvestitionen in diagnostischen Zentren die Marktakzeptanz, insbesondere in Schwellenländern wie Indien und Indonesien.

- die Verfügbarkeit von tragbaren Bildgebungsgeräten,TeleradiologieIntegrations- und Fernüberwachungsfunktionen, zusammen mit dem Fokus auf zeitnahe Eingriffe, treiben die Nachfrage nach Schlaganfalldiagnosen in Krankenhäusern, diagnostischen Ketten und Kliniken in urbanen und halbstädtischen Gebieten

- Die Partnerschaften zwischen diagnostischen Technologieanbietern und lokalen Gesundheitssystemen erleichtern den schnelleren Einsatz von fortschrittlichen bildgebenden Geräten und Schulungen für medizinisches Personal

- Erhöhung der Sensibilisierungskampagnen über Schlaganfallsymptome und die Bedeutung der Frühintervention motivieren Patienten, rechtzeitig diagnostische Dienste zu suchen, indirekt die Marktakzeptanz zu steigern

Zurückhaltung/Challenge

„High Costs and Regulatory Compliance Hurdles“

- Die hohen Kosten für fortgeschrittene bildgebende Geräte wie KI-fähige CT- und MRT-Systeme stellen eine Herausforderung für eine breite Akzeptanz in preissensitiven Regionen dar, die den Zugang in kleineren Krankenhäusern oder ländlichen Gesundheitszentren begrenzt.

- So können kleinere Diagnose-Kliniken in Südostasien aufgrund der hohen Investitionen, die für AI-integrierte Schlaganfall-Bildungslösungen erforderlich sind, die Annahme verzögern.

- Regelmäßige Zulassungen und Compliance-Anforderungen für medizinische Bildgebungsgeräte, einschließlich AI-Software-Validierung, können Produkteinführungen und -annahme in Ländern der Region verlangsamen

- Während die Preise für einige tragbare oder vereinfachte Bildgebungslösungen nach und nach sinken, bleibt die Prämie, die mit fortschrittlichen KI-Diagnostiken verbunden ist, für einige Gesundheitsdienstleister ein Hindernis.

- Überwindung dieser Herausforderungen durch staatliche Subventionen, kostengünstige Geräteangebote und schnellere regulatorische Clearancen werden für ein nachhaltiges Wachstum der Schlaganfalldiagnostik in der Region Asien-Pazifik entscheidend sein

- Ein begrenztes technisches Know-how und ein Mangel an geschulten Radiologen, um KI-fähige Diagnosesysteme in abgelegenen Gebieten zu betreiben, kann trotz der Verfügbarkeit fortschrittlicher Technologien die Einführung behindern

- Integrationsherausforderungen mit bestehenden IT-Systemen des Krankenhauses und elektronischen Gesundheitsakten können den Einsatz neuer diagnostischen Tools verzögern, die zusätzliche Investitionen in die Softwarekompatibilität und die Personalausbildung erfordern

Asia-Pacific Stroke Diagnostics Marktbereich

Der Markt wird auf der Grundlage von Schwere, Art, Anwendung, Endbenutzer, Vertriebskanal und Bühne segmentiert.

- In den Warenkorb

Auf der Grundlage der Schwere wird der asiatisch-pazifische Schlaganfalldiagnostikmarkt in milde, moderate und schwere Segmente segmentiert. Das starke Schlaganfallsegment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, der durch die dringende Notwendigkeit einer genauen und schnellen Diagnose zur Vermeidung lebensbedrohlicher Komplikationen getrieben wurde. Krankenhäuser und fortgeschrittene diagnostische Zentren priorisieren die sofortige bildgebende Verwendung von CT oder MRT für schwere Schlaganfälle, um Behandlungsstrategien wie Thrombolyse oder Chirurgie zu bestimmen. Das höhere Risiko, das mit schweren Schlaganfällen verbunden ist, führt zu einer häufigeren Nutzung fortschrittlicher Diagnoselösungen und trägt zur Dominanz des Segments bei. Darüber hinaus unterstützen staatliche Gesundheitsprogramme und Versicherungen oft umfassende diagnostische Verfahren für schwere Fälle, was die Markteinnahmen weiter verbessert. Klinische bevorzugen AI-gestützte Bildgebung für schwere Schlaganfallpatienten, um rechtzeitige Eingriffe zu gewährleisten und die Mortalitätsraten zu reduzieren.

Das milde Schlaganfallsegment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, durch steigendes Bewusstsein für Frühanfallsymptome und zunehmende Annahme von Routine-Screening in Krankenhäusern und Kliniken. Die Früherkennung in milden Fällen ist entscheidend, um den Fortschritt zu schweren Bedingungen zu verhindern, die Nachfrage nach bildgebenden Lösungen wie CT Angiographie und MRT. Tragbare Abbildungseinheiten und Teleradiologie-Dienste unterstützen auch die schnelle Diagnose von milden Hüben in kleineren Gesundheitszentren. Vorbeugende Gesundheitsinitiativen und Patientenerziehungskampagnen fördern Frühuntersuchungen und fördern das Wachstum dieses Segments.

- Typ

Auf Basis des Typs wird der Markt in Computed Tomography (CT Scan), Computed Tomography Angiography (CTA) segmentiert,Magnetische Resonanz-Imaging (MRI), Magnetic Resonance Angiography (MRA), Transcranial Doppler Ultraschall, Video Head Impulse Test (VHIT) und andere. Das CT Scan-Segment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 46,7%, das auf seine weit verbreitete Verfügbarkeit, schnelle Abbildungsfähigkeit und etablierte Zuverlässigkeit bei der Erkennung von ischämischen und hämorrhagischen Hüben zurückzuführen ist. Krankenhäuser bevorzugen CT-Scans für die anfängliche Schlaganfallbeurteilung, weil sie schnelle Ergebnisse liefern und bei rechtzeitigen Behandlungsentscheidungen helfen. Die Integration von KI mit CT-Bildgebung verbessert die Erkennungsgenauigkeit und die Workflow-Effizienz weiter. CT-Scans sind auch kostengünstig im Vergleich zu fortschrittlichen MRT-Lösungen, so dass sie über städtische und halbstädtische Krankenhäuser zugänglich. Notfallabteilungen verlassen sich häufig auf CT-Technologie für akute Schlaganfälle und verstärken ihre Marktherrschaft.

Das MRI-Segment wird erwartet, dass das schnellste Wachstum während 2026–2033, angetrieben durch seine überlegene Abbildungsauflösung und Fähigkeit, subtile ischämische Veränderungen zu erkennen, die CT-Scans vermissen können. Fortgeschrittene MRT-Techniken wie diffusionsgewichtete Abbildungen (DWI) und funktionelles MRT gewinnen für eine präzise Schlaganfall-Diagnose an Zugkraft. Die zunehmende Investition in die MRI-Infrastruktur, die AI-gestützte Bildanalyse und das wachsende Bewusstsein für nicht-invasive diagnostische Vorteile unterstützen dieses Segment. Krankenhäuser in Indien, Japan und China erweitern die MRT-Fähigkeiten für die Schlaganfallversorgung und tragen zum schnellen Wachstum des Segments bei.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt inischämischer Schlag, hämorrhagischer Schlaganfall und transiente ischämische Angriffe (TIAs). Das ischämische Schlaganfallsegment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil aufgrund seiner hohen Prävalenz in der Region Asien-Pazifik und der dringenden Notwendigkeit einer genauen Diagnostik, um thrombolytische und endovaskuläre Therapien zu führen. Krankenhäuser verwenden CT, CTA und MRT zur ischämischen Huberkennung, unterstützt durch AI-fähige Bildgebungswerkzeuge, die die Diagnosezeit reduzieren. Das zunehmende Bewusstsein für Schlaganfallsymptome und Regierungsinitiativen, die eine rasche Intervention fördern, tragen zu einer hohen Adoption diagnosischer Lösungen in diesem Segment bei. Diagnostische Zentren konzentrieren sich auf die Früherkennung und Risikobewertung, die Verbesserung der Patientenergebnisse. Die Versicherungsdeckung für ischämische Schlaganfalldiagnostik in mehreren Ländern unterstützt auch die Marktherrschaft dieses Segments.

Das TIA-Segment wird erwartet, dass das schnellste Wachstum in den Jahren 2026–2033 beobachtet wird, das durch die Erhöhung der präventiven Gesundheitsinitiativen und das zunehmende Bewusstsein der Patienten über kleinere Schlaganfallfolgen gefördert wird. TIAs benötigen oft fortgeschrittene Bildgebungen wie MRT oder MRA, um subtile vaskuläre Anomalien zu erkennen. Frühdiagnostik verhindert Fortschritt bei großen Schlaganfällen, die zunehmende Nachfrage nach diagnostischen Lösungen sowohl in städtischen Krankenhäusern als auch in kleineren Kliniken. Telemedizin-Integration und tragbare diagnostische Werkzeuge unterstützen die TIA-Erkennung in entfernten Bereichen, weitere treibende Wachstum.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und Heimgesundheit segmentiert. Das Segment Spitäler dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil aufgrund der Verfügbarkeit fortschrittlicher bildgebender Infrastrukturen, qualifizierter Radiologen und Notfallversorgungseinheiten, die akute Schlaganfälle bewältigen können. Krankenhäuser sind der primäre Punkt der Behandlung der Schlaganfalldiagnose, vor allem für schwere und moderate Fälle, die sofortige Abbildung und Intervention erfordern. Partnerschaften mit KI-Diagnosesoftware-Anbietern und staatlich finanzierten Schlaganfallprogrammen erhöhen die Adoption in Krankenhäusern weiter. Notfall-Abteilungen priorisieren die schnelle Bildgebung und Workflow-Effizienz, so dass Krankenhäuser den wichtigsten Umsatzbeitrag. Große Multi-Spezialkliniken investieren stark in die CT- und MRT-Infrastruktur und verstärken die Marktherrschaft.

Das Home Healthcare-Segment wird erwartet, dass das schnellste Wachstum während 2026–2033, angetrieben durch steigende Nachfrage nach Remote-Patienten-Überwachung, Teleradiologie und tragbaren Diagnosegeräten, die Schlaganfall-Risikobewertung und Nachfolge zu Hause ermöglichen. Das Wachstum des chronischen Pflegemanagements, der tragbaren Sensortechnologien und der AI-gestützten tragbaren Bildgebungseinheiten ermöglicht eine frühzeitige Erkennung und kontinuierliche Überwachung. Das zunehmende Bewusstsein bei Patienten und Pflegepersonen über Frühanschläge fördert die hausbasierte Diagnostik. Private Healthcare-Startups und Telemedizin-Unternehmen erweitern aktiv häusliche Healthcare Schlaganfalllösungen in Indien und Südostasien.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und andere Segmente segmentiert. Das direkte Angebotssegment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, angetrieben von Krankenhäusern und großen diagnostischen Ketten, die bildgebende Geräte direkt von Herstellern für Kosteneffizienz und garantierte Serviceunterstützung anbieten. Direkte Ausschreibungsvereinbarungen umfassen oft Wartungsverträge und Software-Updates, die eine langfristige Zuverlässigkeit von CT-, MRT- und KI-Systemen gewährleisten. Krankenhäuser bevorzugen direkte Beschaffung, um Konfigurationen anzupassen, Schulungen zu erhalten und bildgebende Lösungen in bestehende IT-Infrastruktur zu integrieren. Öffentliche Krankenhäuser und große private Netzwerke bevorzugen diesen Kanal für Großaufträge. Herstellerunterstützung für AI-Software und Hardware-Integration verstärkt Markt Dominanz.

Das Segment der Drittanbieter wird voraussichtlich während 2026–2033 das schnellste Wachstum beobachten, das durch die zunehmende Durchdringung von bildgebenden Geräten in kleinen Kliniken, Krankenstationen und halbstädtischen Krankenhäusern gefördert wird. Händler ermöglichen einen schnelleren Einsatz von tragbaren Geräten, Leasing-Modellen und flexiblen Finanzierungsoptionen. Sie bieten auch Schulungen, Software-Unterstützung und Supply-Chain-Effizienz, wodurch die Einführung in kleinere Gesundheitseinrichtungen erleichtert wird. Die wachsenden Partnerschaften zwischen Distributoren und KI-Imaging-Technologie-Anbietern unterstützen die Markterweiterung in Schwellenländern.

- Von der Bühne

Auf der Grundlage der Phase wird der Markt in präoperative, peri-operative und postoperative Segmente segmentiert. Das voroperative Segment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, da eine genaue Schlaganfalldiagnose vor Intervention für die Planung von Behandlungen wie Thrombolyse, Thrombektomie oder chirurgischen Eingriffen entscheidend ist. Imaging-Tools wie CT, CTA und MRT werden in der voroperativen Bewertung stark genutzt, um die Okklusion, die Infarktgröße und das Blutungsrisiko zu bewerten. Krankenhäuser priorisieren AI-gestützte Bildgebung für präoperative Entscheidungsfindung, um Komplikationen zu minimieren und Patientenergebnisse zu verbessern. Staatliche Schlaganfallprogramme und Versicherungen fördern umfassende präoperative Diagnostik und unterstützen Marktherrschaft.

Das postoperative Segment wird erwartet, dass das schnellste Wachstum während 2026–2033, durch die zunehmende Annahme von Folge-up-Bildgebung und Überwachung, um die Erholung zu verfolgen, Komplikationen zu erkennen und die Rehabilitation zu führen. Die AI-fähige Bildgebung unterstützt eine genaue postoperative Bewertung, während die Dienste für das Gesundheitswesen und die Telemedizin Fernüberwachung ermöglichen. Die Sensibilisierung für Patienten und vorbeugende Pflegeprogramme tragen zur Erweiterung der postoperativen Diagnostik in Krankenhäusern und Kliniken bei.

Asia-Pacific Stroke Diagnostics Markt Regionale Analyse

- China dominierte den asiatisch-pazifischen Schlaganfall-Diagnostikmarkt mit einem Marktanteil von 38,5% im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung der diagnostischen Dienstleistungen und eine verstärkte Einführung fortschrittlicher Bildgebungssysteme in städtischen Krankenhäusern und regionalen Diagnosezentren

- Krankenhäuser und diagnostische Zentren in China priorisieren die frühzeitige und genaue Schlaganfallerkennung mithilfe von CT, MRI und AI-fähigen Bildgebungstechnologien zur Verbesserung der Patientenergebnisse und zur Reduzierung der Zeit-zu-Behandlung

- Die weit verbreitete Annahme von Schlaganfalldiagnostik wird durch Regierungsinitiativen für die Frühanfallerkennung, das Bewusstsein für Schlaganfallsymptome unter der Bevölkerung und die wachsende Nachfrage nach rechtzeitiger Intervention unterstützt und China als führender Marktführer in der Region etabliert.

Die China Stroke Diagnostics Markt Insight

Der China Schlaganfall-Diagnostikmarkt erfasste 2025 den größten Umsatzanteil, der durch die hohe Prävalenz von Schlaganfall, schnelle Urbanisierung und umfangreiche Investitionen in fortgeschrittene Gesundheitsinfrastrukturen getrieben wurde. Krankenhäuser und diagnostische Zentren priorisieren die frühzeitige und genaue Erkennung mittels CT, MRI, CTA und AI-fähigen Bildgebungstechnologien zur Verbesserung der Patientenergebnisse. Regierungsinitiativen zur Früherkennung von Schlaganfällen, verbunden mit zunehmendem Bewusstsein für Schlaganfallsymptome unter der Bevölkerung, fördern die Marktakzeptanz weiter. Die Verfügbarkeit von erfahrenen Radiologen und die Integration von Teleradiologie-Diensten erleichtern eine schnelle Diagnose in städtischen und halbstädtischen Regionen. Darüber hinaus unterstützen inländische Hersteller von bildgebenden Geräten und KI-Software die Erreichbarkeit und Zugänglichkeit und stärken die Marktführerschaft Chinas weiter.

Japan Stroke Diagnostics Markt Einblick

Der japanische Schlaganfall-Diagnostikmarkt zeigt ein stetiges Wachstum, das von der alternden Bevölkerung des Landes, der High-Tech-Infrastruktur des Gesundheitswesens und dem Fokus auf präventive Pflege gefördert wird. Krankenhäuser übernehmen zunehmend fortschrittliche Bildgebungsmodalitäten wie MRI, MRA und AI-assisted CT, um Schlaganfälle frühzeitig zu erkennen. Die Integration der Schlaganfalldiagnostik mit IT-Systemen des Krankenhauses und Telemedizin-Plattformen verbessert die Workflow-Effizienz und die Patientenüberwachung. Die Sensibilisierung für Schlaganfall-Risikofaktoren und Regierungsprogramme, die eine frühzeitige Intervention fördern, fördern routinemäßige Screenings. Der starke Fokus Japans auf Forschung und Entwicklung in der medizinischen Bildgebung trägt auch dazu bei, innovative diagnostische Werkzeuge besser anzunehmen. Die wachsende Zahl an intelligenten Krankenhäusern und angeschlossenen Gesundheitseinrichtungen treibt die Nachfrage nach präzisen Schlaganfalldiagnosen weiter an.

Indien Stroke Diagnostics Markt Einblick

Der indische Schlaganfall-Diagnostikmarkt verzeichnete im Jahr 2025 das schnellste Wachstum im asiatisch-pazifischen Raum, das durch schnelle Urbanisierung, steigende geriatrische Bevölkerung und zunehmende Investitionen in die Gesundheitsinfrastruktur getrieben wurde. Krankenhäuser, Kliniken und diagnostische Zentren erweitern den Zugang zu CT, MRT und AI-gestützte Bildgebung, um das steigende Auftreten von Schlaganfällen zu verwalten. Regierungsinitiativen zur Unterstützung der Früherkennung von Schlaganfällen, verbunden mit telemedizinischen und tragbaren Diagnoselösungen, verbessern die Reichweite in halbstädtischen und ländlichen Gebieten. Sensibilisierungskampagnen über Schlaganfallsymptome und präventive Pflege erhöhen die Patientenaufnahme von diagnostischen Diensten. Die häusliche Fertigung von bildgebenden Geräten und AI-Software erhöht die Erschwinglichkeit, während öffentlich-private Partnerschaften die Adoption in Krankenhäusern und diagnostischen Ketten beschleunigen. Der wachsende Fokus auf die Heimgesundheit und die Fernüberwachung trägt ebenfalls zum schnellen Marktwachstum Indiens bei.

Südkorea Stroke Diagnostics Markt Insight

Der südkoreanische Schlaganfall-Diagnostikmarkt erlebt ein erhebliches Wachstum, das von fortschrittlicher Gesundheitsinfrastruktur, staatlichen Förderprogrammen und einer hohen Einführung von AI-fähigen Bildgebungstechnologien angetrieben wird. Krankenhäuser und Spezialkliniken integrieren zunehmend CT-, MRI-, CTA- und MRA-Lösungen zur Früherkennung und Intervention. Der Fokus des Landes auf Forschung, Innovation und Telemedizin fördert den schnellen Einsatz von tragbaren und AI-gestützten Diagnosewerkzeugen. Öffentliche Sensibilisierungskampagnen über Schlaganfallsymptome und Rehabilitationsprogramme fördern zeitnahe Diagnostik. Starke regulatorische Standards und Gesundheitsförderung sorgen für Qualität und Zugänglichkeit in städtischen und halbstädtischen Regionen. Darüber hinaus beschleunigen Kooperationen zwischen Krankenhäusern und Technologieanbietern die Adoption und verbessern die Diagnosegenauigkeit.

Welche sind die Top-Unternehmen im asiatisch-pazifischen Stroke Diagnostics Market

Die Asia-Pacific Stroke Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japan)

- Analogic Corporation (US)

- Aspect Imaging Ltd (Israel)

- Carestream Health (US)

- Esaote S.p.A (Italien)

- Hologic, Inc. (USA)

- IMRIS Inc. (Kanada)

- Fonar Corporation (USA)

- Medfield Diagnostics AB (Schweden)

- MEDTRON AG (Deutschland)

- SAMSUNG Medison (Südkorea)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- ALPINION MEDICAL SYSTEMS Co., Ltd (Südkorea)

- BPL Medical Technologies (Indien)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Stroke Diagnostics Market

- Im Dezember 2025 hat die Hallym University Sacred Heart Hospital (Südkorea) eine Suite von AI-basierten Bildgebungssoftware von der lokalen Firma JLK implementiert, um CT- und MRT-Perfusionsbilder für eine schnellere Erkennung von ischämischen Schlaganfällen und großen Gefäßverschlüssen zu analysieren, um Notfallhubdiagnosen zu beschleunigen und die Arbeitsablaufeffizienz zu verbessern

- Im Oktober 2025 startete die Punjab-Regierung (Indien) ein AI‐Driven Stroke Screening Project, das über 700 mutmaßliche Schlaganfallpatienten mit AI‐assisted CT-Scananalyse von Qure.ai abschirmte. Die Initiative ermöglichte es, dringende Fälle schnell zu identifizieren und für fortgeschrittene Pflege, einschließlich lebenssparende Thrombektomie-Prozeduren kostenlos angeboten

- Im Januar 2025 präsentierten Siemens Healthineers auf dem asiatischen Oceanian Congress of Radiology (AOCR 2025) in Chennai eine Reihe moderner Diagnosewerkzeuge, darunter MRT der nächsten Generation, Dual-Source-CT-Scanner und AI‐powered-Ultraschallsysteme, die wesentliche Fortschritte bei der Abbildungsgenauigkeit und der Workflow-Effizienz in der Schlaganfalldiagnose und der neurologischen Versorgung widerspiegelten.

- Im August 2023 kündigte AsiaMedic in Singapur die Installation des ersten SIGNATM Hero 3.0T MRI-Scanners in der Region Asien-Pazifik an, ein System der nächsten Generation mit verbesserter Bildqualität und schnelleren Scanzeiten, das die Präzisionsdiagnostik, einschließlich für neurologische Bedingungen wie Schlaganfall, verbessert und die klinische Arbeitsbelastung durch KI-basierte Rekonstruktionstechniken reduziert

- Im Mai 2023 begann Singapurs National University Hospital (NUH) mit RapidAI, einer AI-basierten Bildgebungslösung, die CT-Scans in einer Minute verarbeitet, um Klinikern zu helfen, Schlaganfallschäden schnell zu erkennen und zu quantifizieren, was die kritische Diagnosezeit im Vergleich zur manuellen Interpretation deutlich reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.