Europe Balloon Catheter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.26 Billion

USD

1.97 Billion

2024

2032

USD

1.26 Billion

USD

1.97 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 1.97 Billion | |

| % | |

|

Marktsegmentierung für Ballonkatheter in Europa nach Typ (PTCA-Ballonkatheter, CTO-Ballonkatheter und Mikrokatheter), Produkttyp (normaler Ballonkatheter, medikamentenfreisetzender Ballonkatheter, Cutting-Ballonkatheter, Stentgraft-Ballonkatheter und Scoring-Ballonkatheter), Verabreichungsplattform (Rapid Exchange (RX) / Monorail-Ballonkatheter, Over-The-Wire (OTW) und Fixed Wire (FW)-Ballonkatheter), Konformität (nicht konform, halbkonform und konform), Ballonmaterial (Nylon, Polyethylenterephthalat (PET), Polyethylen (PE), Silikon, Polyolefin-Copolymer und andere), Ballontyp (Hochdruckballons und Elastomerballons), Anwendung (Koronare Herzkrankheit, periphere arterielle Verschlusskrankheit und andere), Endbenutzer (Krankenhäuser, Fachzentren, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Vertrieb durch Dritte und andere) – Branchentrends und Prognose bis 2032

Ballonkatheter-Markt in Europa

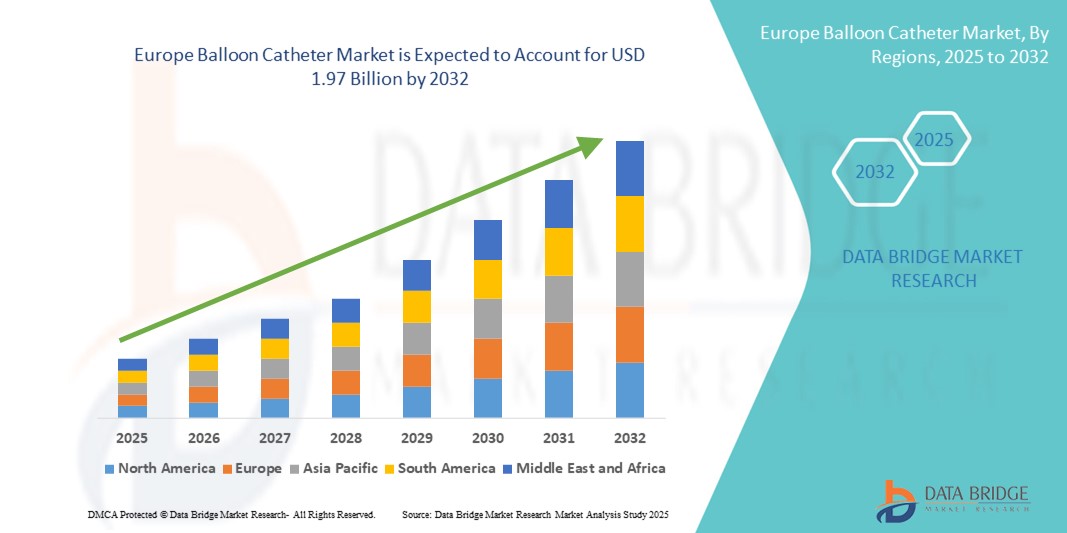

- Der europäische Markt für Ballonkatheter hatte im Jahr 2024 einen Wert von 1,26 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 1,97 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Herz-Kreislauf- und urologischen Erkrankungen sowie eine zunehmende Alterung der Bevölkerung vorangetrieben, die in der gesamten Region minimalinvasive Behandlungsmöglichkeiten erfordert.

- Darüber hinaus verbessern technologische Innovationen wie medikamentenbeschichtete und doppellumige Ballonkatheter die Wirksamkeit und Sicherheit von Eingriffen und erhöhen so die Akzeptanz bei medizinischem Fachpersonal. Diese Dynamik macht Ballonkatheter zu einem unverzichtbaren Instrument moderner interventioneller Verfahren und trägt maßgeblich zur Marktexpansion in ganz Europa bei.

Marktanalyse für Ballonkatheter in Europa

- Ballonkatheter, die für minimalinvasive Verfahren wie Angioplastie und Gefäßerweiterung verwendet werden, sind aufgrund ihrer Präzision, der verkürzten Genesungszeit und der hohen Erfolgsraten bei den Verfahren zunehmend wichtige Bestandteile der interventionellen Kardiologie und Radiologie in öffentlichen und privaten Gesundheitseinrichtungen in ganz Europa.

- Die Nachfrage nach Ballonkathetern ist vor allem auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und die Verlagerung hin zu nicht-chirurgischen Behandlungsoptionen in wichtigen europäischen Ländern zurückzuführen.

- Deutschland dominierte den Markt für Ballonkatheter mit dem größten Umsatzanteil von 29,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Volumen interventioneller Eingriffe und robuste Innovationen im Bereich medizinischer Geräte

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Ballonkathetermarkt sein. Dies ist auf erhöhte staatliche Investitionen in die Modernisierung des Gesundheitswesens, ein steigendes Bewusstsein für die Behandlung im Frühstadium und den Ausbau der Einrichtungen für die kardiovaskuläre Versorgung zurückzuführen.

- Das Segment der PTCA-Ballonkatheter dominierte den europäischen Ballonkathetermarkt mit einem Marktanteil von 52,9 % im Jahr 2024, was auf seine weit verbreitete Verwendung bei der Behandlung koronarer Herzkrankheiten und seine Wirksamkeit bei der Öffnung verstopfter Arterien durch perkutane Koronarinterventionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ballonkatheter in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Ballonkatheter in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ballonkatheter in Europa

Technologische Fortschritte fördern Präzision und therapeutische Ergebnisse

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Ballonkathetermarkt ist die Integration von Technologien der nächsten Generation, die die Verfahrenspräzision verbessern und die klinischen Ergebnisse verbessern, insbesondere bei kardiovaskulären und peripheren Eingriffen.

- So führen Unternehmen wie Medtronic und BIOTRONIK beispielsweise medikamentenbeschichtete Ballonkatheter (DCB) mit innovativen Medikamentenabgabemechanismen und antirestenotischen Beschichtungen ein, die die Gefäßheilung verbessern und die Notwendigkeit wiederholter Eingriffe verringern.

- Darüber hinaus ermöglicht der Trend zu bildgeführten und druckempfindlichen Ballonkathetern interventionellen Kardiologen, Verfahrensanpassungen in Echtzeit vorzunehmen und so die Sicherheit und Wirksamkeit bei komplexen Läsionen zu verbessern.

- Die Entwicklung semi-konformer Hochdruckballons hat den Einsatz von Ballonkathetern in stark verkalkten und gewundenen Gefäßen erweitert, in denen herkömmliche Optionen weniger wirksam waren. Diese Fortschritte sind besonders wichtig für alternde Bevölkerungen, die anfällig für fortgeschrittene Arteriosklerose sind.

- Innovationen wie Mikrokatheter mit zwei Lumen ermöglichen zudem den Zugang zu kleinen oder komplexen Anatomien und unterstützen die Entwicklung minimalinvasiver Techniken in europäischen Katheterlaboren.

- Da Gesundheitsdienstleister nach wertorientierten Technologien suchen, konzentrieren sich Hersteller darauf, die Haltbarkeit von Kathetern zu verbessern, die Behandlungsdauer zu verkürzen und die Behandlungsergebnisse zu verbessern. Unternehmen wie Boston Scientific und Terumo investieren in Forschung und Entwicklung, um vielseitige Ballonkatheterplattformen mit anpassbaren Funktionen für unterschiedliche klinische Anforderungen zu entwickeln.

- Diese Innovationen verändern die Erwartungen der Ärzte, fördern die Akzeptanz in akademischen und privaten Kardiologiezentren und stärken die Stellung von Ballonkathetern als Eckpfeiler der modernen Gefäßtherapie in ganz Europa.

Marktdynamik für Ballonkatheter in Europa

Treiber

Steigende kardiovaskuläre Belastung und Verlagerung hin zu minimalinvasiven Eingriffen

- Die zunehmende Zahl von Herz-Kreislauf-Erkrankungen, insbesondere der koronaren Herzkrankheit (KHK) und der peripheren arteriellen Verschlusskrankheit (pAVK), ist ein Haupttreiber der Nachfrage nach Ballonkathetern in ganz Europa. Besonders betroffen ist die alternde Bevölkerung in Ländern wie Deutschland, Italien und Großbritannien.

- So berichtet die Europäische Gesellschaft für Kardiologie, dass Herz-Kreislauf-Erkrankungen in Europa jährlich für über 3,9 Millionen Todesfälle verantwortlich sind, was zu erhöhten Investitionen in die Infrastruktur der interventionellen Kardiologie führt.

- Da Patienten und Gesundheitssysteme minimalinvasive Verfahren mit schnelleren Genesungszeiten und weniger Komplikationen bevorzugen, gewinnen Ballonkatheter als primäre Instrumente in der endovaskulären Therapie an Bedeutung.

- Krankenhäuser und Fachzentren in der gesamten Region erweitern ihre Katheterlabore und setzen DCBs und PTCA-Katheter der neuesten Generation ein, was das Marktwachstum weiter beschleunigt

- Darüber hinaus ermöglichen unterstützende Erstattungsrichtlinien und die frühzeitige Einführung innovativer medizinischer Geräte in Ländern wie Deutschland und Frankreich eine stärkere Nutzung der Ballonkathetertechnologie in der klinischen Routinepraxis.

Einschränkung/Herausforderung

Regulatorische Komplexität und Kostenbeschränkungen in Schwellenländern

- Eine der größten Herausforderungen für den europäischen Ballonkathetermarkt ist das komplexe und sich ständig weiterentwickelnde regulatorische Umfeld, insbesondere im Rahmen der Medizinprodukteverordnung (MDR) der Europäischen Union. Die strengen Compliance- und Zertifizierungsanforderungen haben die Markteinführungszeit für neuere Geräte verlängert und den Druck auf die Hersteller erhöht.

- Kleinere Akteure haben Schwierigkeiten, sich in diesen Vorschriften zurechtzufinden, was oft zu einer eingeschränkten Produktverfügbarkeit oder Verzögerungen bei der Einführung von Innovationen führt. So hat beispielsweise die Neuzertifizierung von Altprodukten nach der MDR die Ressourcen vieler mittelständischer europäischer Medtech-Unternehmen stark beansprucht.

- Darüber hinaus können die hohen Kosten moderner Ballonkathetersysteme, insbesondere von DCBs und Cutting-Ballons, eine breite Akzeptanz in preissensiblen Gesundheitssystemen wie denen Osteuropas behindern. Krankenhäuser mit knappen öffentlichen Budgets können die Anschaffung hochwertiger Geräte verzögern, wenn die Kosteneffizienz nicht durch überzeugende Belege belegt wird.

- Die Beseitigung dieser Hindernisse durch optimierte Regulierungsprozesse, europaweite klinische Studien und strategische Preismodelle wird für ein ausgewogenes Marktwachstum und einen besseren Zugang zu lebensrettenden Interventionen in der gesamten Region von entscheidender Bedeutung sein.

Europa Ballonkatheter Marktumfang

Der Markt ist nach Typ, Produkttyp, Lieferplattform, Konformität, Ballonmaterial, Ballontyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Ballonkatheter ist nach Typ in PTCA-Ballonkatheter, CTO-Ballonkatheter und Mikrokatheter unterteilt . Das Segment der PTCA-Ballonkatheter dominierte den Markt mit dem größten Marktanteil von 52,9 % im Jahr 2024, was auf die weit verbreitete Verwendung bei perkutanen Koronarinterventionen (PCI) bei koronarer Herzkrankheit zurückzuführen ist. Ärzte bevorzugen PTCA-Katheter aufgrund ihrer nachgewiesenen Wirksamkeit, breiten Verfügbarkeit und Kompatibilität mit modernen Stent-Verfahren. Das Segment profitiert zudem von einem erhöhten Behandlungsaufkommen in Ländern mit alternder Bevölkerung und hohem kardiovaskulären Risiko.

Das Segment der CTO-Ballonkatheter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf das zunehmende Bewusstsein und die Diagnose chronischer Totalverschlüsse sowie die Nachfrage nach spezialisierten Lösungen für die komplexe Koronaranatomie zurückzuführen. Ihre verbesserte Einführbarkeit und die Möglichkeit, vollständig verschlossene Gefäße zu erreichen, tragen zu ihrer wachsenden Bedeutung in der interventionellen Kardiologie bei.

- Nach Produkttyp

Der europäische Markt für Ballonkatheter ist nach Produkttyp in normale Ballonkatheter, medikamentenfreisetzende Ballonkatheter, Cutting-Ballonkatheter, Stentgraft-Ballonkatheter und Scoring-Ballonkatheter unterteilt. Das Segment der medikamentenfreisetzenden Ballonkatheter dominierte den Markt mit dem größten Marktanteil von 39,7 % im Jahr 2024, was auf die lokale Medikamentenverabreichung ohne permanente Implantate zurückzuführen ist. Kliniker bevorzugen DEBs aufgrund ihrer Wirksamkeit bei der Restenoseprävention und des reduzierten Spätthromboserisikos, insbesondere bei Kleingefäßerkrankungen und In-Stent-Restenosen.

Das Segment der Scoring-Ballonkatheter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die verbesserte Plaque-Modifikation, insbesondere bei fibrotischen und kalzifizierten Läsionen, zurückzuführen. Die Präzision und das geringere Dissektionsrisiko unterstützen die zunehmende Akzeptanz bei komplexen PCI-Verfahren.

- Nach Lieferplattform

Basierend auf der Lieferplattform ist der europäische Markt für Ballonkatheter in Rapid Exchange (RX)/Monorail-Ballonkatheter, Over-the-Wire (OTW) und Fixed Wire (FW)-Ballonkatheter segmentiert. Das Rapid Exchange (RX)-Segment dominierte den Markt mit dem größten Marktanteil von 46,1 % im Jahr 2024, was auf die vereinfachte Einzelbedienung, die verkürzte Verfahrensdauer und die Kompatibilität mit modernen interventionellen Systemen zurückzuführen ist. RX-Katheter sind aufgrund ihrer einfachen Verfolgung und Kabelführung besonders in kardiologischen Zentren mit hohem Patientenaufkommen beliebt.

Das Over-the-Wire-Segment (OTW) dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die überlegene Leistung bei langen und gewundenen Läsionen und die wesentliche Rolle bei peripheren Eingriffen zurückzuführen ist, bei denen eine zusätzliche Führungsdrahtunterstützung erforderlich ist.

- Nach Compliance

Auf der Grundlage der Compliance wird der europäische Markt für Ballonkatheter in nicht-konforme, semi-konforme und konforme Ballons unterteilt. Das semi-konforme Segment dominierte den Markt mit dem größten Marktanteil von 43,8 % im Jahr 2024. Dies ist auf seine Vielseitigkeit zurückzuführen, die sowohl Flexibilität als auch moderaten Druck bietet und sich daher ideal für die Gefäßvorbereitung und Nachdilatationsverfahren eignet.

Das nicht konforme Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf seinen Einsatz bei der Hochdruckinflation und Präzisionsgrößenbestimmung zurückzuführen ist, insbesondere bei verkalkten Läsionen und nach der Stentdilatation, wo die radiale Festigkeit entscheidend ist.

- Nach Ballonmaterial

Der europäische Markt für Ballonkatheter ist nach Ballonmaterial in Nylon, Polyethylenterephthalat (PET), Polyethylen (PE), Silikon, Polyolefin-Copolymer und andere unterteilt. Das Segment Polyethylenterephthalat (PET) dominierte den Markt mit dem größten Marktanteil von 35,6 % im Jahr 2024. Dies ist auf seine hervorragende Zugfestigkeit und geringe Compliance zurückzuführen, die eine präzise Gefäßdilatation und Hochdruckinflation ermöglichen. PET wird häufig in koronaren und peripheren Anwendungen eingesetzt, bei denen die Haltbarkeit und Nachverfolgbarkeit des Ballons erforderlich ist.

Das Segment der Polyolefin-Copolymere dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die günstigen Dehnungseigenschaften und die zunehmende Verwendung in neueren Katheterdesigns zurückzuführen ist, bei denen Flexibilität und dünnere Profile erforderlich sind.

- Nach Ballontyp

Der europäische Markt für Ballonkatheter ist nach Ballontyp in Hochdruckballons und Elastomerballons unterteilt. Das Segment der Hochdruckballons dominierte den Markt mit dem größten Marktanteil von 59,4 % im Jahr 2024, was auf die weit verbreitete Verwendung in der Läsionsvorbereitung, Nachdilatation und Stentoptimierung zurückzuführen ist. Hochdruckballons sind besonders wertvoll bei der Behandlung verkalkter Läsionen, bei denen höhere Inflationskräfte für eine effektive Plaque-Modifikation erforderlich sind.

Das Segment der Elastomerballons dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf ihren Einsatz bei der sanften Gefäßerweiterung, bei pädiatrischen Eingriffen und in druckempfindlichen anatomischen Bereichen zurückzuführen ist, in denen ein niedrigerer Berstdruck von Vorteil ist.

- Nach Anwendung

Der europäische Markt für Ballonkatheter ist nach Anwendung in die Bereiche Koronare Herzkrankheit, Periphere Arterienerkrankung und Sonstige unterteilt. Das Segment Koronare Herzkrankheit dominierte den Markt mit dem größten Marktanteil von 61,2 % im Jahr 2024, was auf das hohe Behandlungsaufkommen und die zunehmende Prävalenz ischämischer Herzerkrankungen in ganz Europa zurückzuführen ist. Das Segment profitiert von klinischen Leitlinien, die PCI begünstigen, und der Verfügbarkeit fortschrittlicher Bildgebungs- und Diagnoseinstrumente in Industrieländern.

Im Segment der peripheren arteriellen Verschlusskrankheiten wird von 2025 bis 2032 die höchste Wachstumsrate erwartet. Grund hierfür ist die steigende Zahl von Diabetes-, Raucher- und Fettleibigkeitserkrankungen in Europa, insbesondere in den osteuropäischen Ländern, die zu einer höheren Nachfrage nach peripheren Eingriffen führt.

- Nach Endbenutzer

Der europäische Markt für Ballonkatheter ist nach Endverbrauchern in Krankenhäuser, Fachzentren, ambulante Operationszentren und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Marktanteil von 66,5 % im Jahr 2024, was auf die Verfügbarkeit von Fachpersonal, die Kostenübernahme und ein höheres Behandlungsvolumen zurückzuführen ist. Krankenhäuser bleiben in ganz Europa der primäre Ort für komplexe Herz- und Gefäßoperationen.

Das Segment der ambulanten Operationszentren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die Zunahme minimalinvasiver Eingriffe am selben Tag, die Kosteneffizienz und Fortschritte bei kompakten Katheterlaborgeräten.

- Nach Vertriebskanal

Der europäische Markt für Ballonkatheter ist nach Vertriebskanälen in Direktausschreibungen, Drittvertrieb und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Marktanteil von 53,9 % im Jahr 2024. Dies ist auf zentralisierte Beschaffungssysteme der Krankenhäuser und langfristige Verträge mit Herstellern zurückzuführen, die eine kontinuierliche Versorgung mit Geräten gewährleisten.

Das Segment des Drittvertriebs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, insbesondere in kleineren Gesundheitseinrichtungen und Privatkliniken, wo flexible Liefermodelle und Beziehungen zu lokalen Vertriebshändlern einen schnelleren Zugang zu spezialisierten Ballonkatheterprodukten ermöglichen.

Europa Ballonkatheter Markt Regionale Analyse

- Deutschland dominierte den Markt für Ballonkatheter mit dem größten Umsatzanteil von 29,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Volumen interventioneller Eingriffe und robuste Innovationen im Bereich medizinischer Geräte

- Der Schwerpunkt des Landes auf minimalinvasiven Herz-Kreislauf-Behandlungen, kombiniert mit robusten Erstattungssystemen und gut etablierten klinischen Praktiken, macht es zu einem wichtigen Zentrum für Innovation und Einführung von Ballonkathetertechnologien

- Darüber hinaus steigern die alternde Bevölkerung Deutschlands und die steigende Zahl koronarer und peripherer arterieller Erkrankungen die Nachfrage nach effizienten endovaskulären Eingriffen und stärken damit die Führungsposition des Landes auf dem europäischen Markt.

Einblicke in den deutschen Ballonkathetermarkt

Der deutsche Markt für Ballonkatheter erzielte 2024 den größten Umsatzanteil innerhalb Europas. Dies ist auf die starke klinische Akzeptanz interventioneller Verfahren und hohe Investitionen in Innovationen im Gesundheitswesen zurückzuführen. Die moderne Krankenhausinfrastruktur, qualifiziertes medizinisches Fachpersonal und die frühzeitige Einführung modernster Ballonkathetertechnologien, wie medikamentenbeschichteter Ballons und Scoring-Ballons, treiben die Marktentwicklung voran. Darüber hinaus unterstützt die steigende Nachfrage nach endovaskulären Behandlungen bei chronischem Totalverschluss und peripherer arterieller Verschlusskrankheit die Marktexpansion und positioniert Deutschland als dominierende Kraft im europäischen Ballonkathetermarkt.

Einblicke in den britischen Ballonkathetermarkt

Der britische Markt für Ballonkatheter wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf die Reduzierung invasiver chirurgischer Eingriffe und den Ausbau der ambulanten Herzbehandlung zurückzuführen. Die steigende Zahl perkutaner Koronarinterventionen (PCI), insbesondere in städtischen Krankenhäusern und NHS-Spezialzentren, steigert die Nachfrage nach effizienten Ballonkathetern. Darüber hinaus unterstützen die staatliche Unterstützung der Früherkennung und Behandlung von Herz-Kreislauf-Erkrankungen sowie der Zugang zu fortschrittlichen Therapietechnologien die positiven Marktaussichten in Großbritannien.

Einblicke in den Ballonkathetermarkt in Frankreich

Der französische Markt für Ballonkatheter wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die zunehmende Alterung der Bevölkerung, das hohe Bewusstsein für Herz-Kreislauf-Gesundheit und die zunehmende Verbreitung peripherer arterieller Verschlusskrankheiten unterstützt. Öffentlich-private Partnerschaften, die Innovationen im Gesundheitswesen und moderne Krankenhausinfrastrukturen fördern, ermöglichen die schnelle Einführung fortschrittlicher katheterbasierter Verfahren. Darüber hinaus dürften Initiativen zur Reduzierung des Operationsaufwands durch minimalinvasive Techniken die Nachfrage nach spezialisierten Ballonkathetern in Krankenhäusern und ambulanten Operationszentren des Landes steigern.

Markteinblick für Ballonkatheter in Italien

Der italienische Markt für Ballonkatheter verzeichnet im Prognosezeitraum ein moderates Wachstum, angetrieben durch den zunehmenden Einsatz von medikamentenfreisetzenden und schneidenden Ballonkathetern bei koronaren und peripheren Eingriffen. Die Investitionen des italienischen Gesundheitssystems in die kardiovaskuläre Versorgung sowie die Präferenz der Ärzte für katheterbasierte minimalinvasive Verfahren treiben das Marktwachstum voran. Darüber hinaus tragen wachsende Kooperationen zwischen nationalen und internationalen Medizintechnikunternehmen zu einer verbesserten Zugänglichkeit und Innovation der Kathetertechnologie in ganz Italien bei.

Markteinblick für Ballonkatheter in Polen

Der polnische Markt für Ballonkatheter verzeichnet im Prognosezeitraum eine wachsende Dynamik, unterstützt durch deutliche Verbesserungen der Gesundheitsinfrastruktur und die zunehmende Nutzung interventioneller kardiologischer Verfahren. Die steigende Zahl kardiovaskulärer Erkrankungen und die staatlichen Bemühungen zur Modernisierung der kardiologischen Versorgung treiben die Nachfrage nach Ballonkathetern in öffentlichen und privaten Krankenhäusern an. Darüber hinaus tragen Polens Integration in EU-Gesundheitsinitiativen und der verbesserte Zugang zu fortschrittlichen medizinischen Geräten zu einer breiteren Nutzung von Hochleistungs-Ballonkathetern für koronare und periphere Eingriffe bei.

Marktanteil von Ballonkathetern in Europa

Die europäische Ballonkatheterbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott Laboratories (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- Cordis Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- Koch (USA)

- MicroPort Scientific Corporation (China)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Acrostak AG (Schweiz)

- Nipro Corporation (Japan)

- Balton Sp. z oo (Polen)

- Meril Life Sciences Pvt. Ltd. (Indien)

- iVascular SLU (Spanien)

- Hexacath France (Frankreich)

- AngioDynamics, Inc. (USA)

- Cardionovum GmbH (Deutschland)

- Alvimedica Medical Technologies Inc. (Türkei)

Was sind die jüngsten Entwicklungen auf dem europäischen Ballonkathetermarkt?

- Im Juni 2024 brachte BIOTRONIK SE & Co. KG, ein führendes deutsches Medizintechnikunternehmen, die neueste Generation medikamentenbeschichteter Ballonkatheter auf den Markt – speziell für die Behandlung peripherer arterieller Verschlusskrankheiten in Europa. Die Innovation konzentriert sich auf eine effizientere Medikamentenverabreichung und Gefäßheilung und unterstreicht BIOTRONIKs Engagement für klinische Exzellenz und patientenorientierte Technologie. Diese strategische Entwicklung festigt die Führungsposition des Unternehmens im europäischen Markt für interventionelle Kardiologie.

- Im Mai 2024 stellte Medtronic plc in Großbritannien seine hochmoderne Scoring-Ballonkatheter-Plattform vor, die die Ergebnisse komplexer Koronarinterventionen verbessern soll. Die verbesserten Möglichkeiten zur Läsionsmodifikation sind auf stark verkalkte und resistente Plaques ausgerichtet. Diese Markteinführung markiert Medtronics strategische Investition in die Erweiterung seines Portfolios an kardiovaskulären Lösungen, die auf die sich entwickelnden Bedürfnisse europäischer Kliniker zugeschnitten sind.

- Im März 2024 kündigte Terumo Europe NV die Erweiterung seiner Produktionsstätte in Belgien an, um die Produktionskapazität für seine Mikrokatheter- und PTCA-Ballonkatheter-Produktlinien zu erhöhen. Dieser Schritt unterstützt die wachsende Nachfrage nach minimalinvasiven kardiovaskulären Behandlungen in Europa und unterstreicht Terumos Engagement für die Bereitstellung zuverlässiger und leistungsstarker interventioneller Instrumente in den regionalen Gesundheitsmärkten.

- Im Februar 2024 stellte die B. Braun Melsungen AG eine neue Linie semi-konformer Ballonkatheter der SeQuent-Familie vor, die auf verbesserte Präzision bei peripheren Eingriffen abzielt. Der in Frankreich und Italien eingeführte Katheter bietet verbesserte Flexibilität und Schiebefähigkeit und entspricht damit dem wachsenden Trend zu personalisierten, patientenspezifischen Behandlungsplänen in der interventionellen Radiologie und Gefäßchirurgie.

- Im Januar 2024 erweiterte Cardinal Health seine strategische Vertriebsvereinbarung mit europäischen Krankenhäusern für seine medikamentenfreisetzenden Ballonkatheter, darunter Länder wie Spanien, Deutschland und Polen. Die Vereinbarung zielt darauf ab, den Zugang zu fortschrittlichen Ballontechnologien zu vereinfachen und so die Verfahrenseffizienz und die Patientenversorgung in verschiedenen Gesundheitseinrichtungen zu verbessern. Diese Zusammenarbeit unterstreicht den Fokus von Cardinal Health auf die Ausweitung seiner globalen Präsenz und die Stärkung der Leistungserbringung im europäischen interventionellen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.