Europe Biodegradable Paper Plastic Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.93 Billion

USD

3.51 Billion

2025

2033

USD

1.93 Billion

USD

3.51 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 3.51 Billion | |

| % | |

Europäischer Markt für biologisch abbaubare Verpackungen aus Papier und Kunststoff, nach Verpackungstyp (Kunststoff und Papier), Produkt (Tüten, Backbleche, Pappteller, Sandwichbehälter, Portionsbecher, Tabletts, Besteck, Schüsseln, Beutel und Sachets, mit Deckel und andere), Verwendung (Einweg und Mehrweg), Vertriebskanal (E-Commerce, Supermärkte/Hypermärkte, Convenience Stores, Fachgeschäfte und andere), Anwendung (Lebensmittelverpackungen, Getränkeverpackungen, Pharmaverpackungen, Körper- und Haushaltspflegeverpackungen, Verpackungen für elektronische Geräte und andere), Verpackungsschicht (Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen), Endverbraucher (Restaurants, Hotels, Tee- und Kaffeehäuser, Süßwaren- und Snackläden, Cafeterias und andere), Land (Deutschland, Großbritannien, Italien, Frankreich, Spanien, Schweiz, Russland, Türkei, Belgien, Niederlande und übriges Europa), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke : Europäischer Markt für biologisch abbaubare Papier- und Kunststoffverpackungen

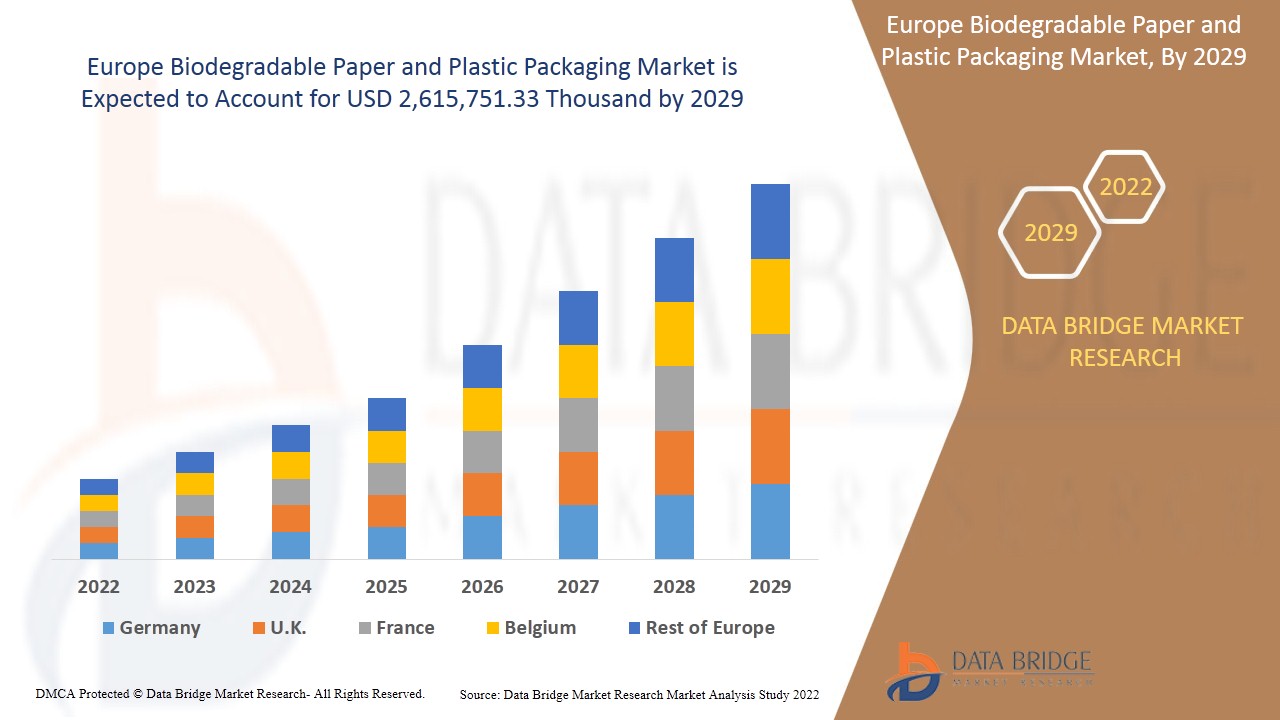

Der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen wird im Prognosezeitraum 2022 bis 2029 voraussichtlich ein Marktwachstum verzeichnen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wächst und bis 2029 voraussichtlich 2.615.751,33 Tausend USD erreichen wird. Einer der wichtigsten Treiber des europäischen Marktes für biologisch abbaubare Papier- und Kunststoffverpackungen könnten strengere staatliche Vorschriften in Bezug auf Verpackungen sein.

Biologisch abbaubare Papier- und Kunststoffverpackungen sind umweltfreundliche Rohstoffe, bei deren Herstellung kein Kohlenstoff freigesetzt wird. Aufgrund des steigenden Bewusstseins der Bevölkerung für umweltfreundliche Verpackungen ist die Nachfrage nach biologisch abbaubaren Papier- und Kunststoffverpackungen gestiegen. Dies gilt für verschiedene Branchen wie die Pharma-, Lebensmittel-, Gesundheits- und Umweltindustrie. Die Lebensmittel- und Getränkeindustrie ist aufgrund der verschiedenen Kunststoffarten in hohem Maße auf Verpackungsmaterialien angewiesen.

Das wachsende Bewusstsein der Verbraucher für umweltfreundliche Verpackungen dürfte das Marktwachstum ankurbeln. Der Bedarf an Materialien mit geringerem CO2-Fußabdruck könnte ein potenzieller Markttreiber für den Markt sein. Auch der Ausstieg aus Einwegkunststoffen steigert den Umsatz und Gewinn der auf dem Markt tätigen Akteure.

Die größte Einschränkung für den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen sind die begrenzten Investitionen in die Produktion biologisch abbaubarer Kunststoffe. Darüber hinaus kann ein starker Fokus auf die Produktion von recycelbaren und nicht biologisch abbaubaren Kunststoffen auf biologischer Basis das Marktwachstum bremsen. Die Produktion von Polymilchsäure (PLA) aus Zuckerrohr und Mais dürfte Chancen für den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen schaffen. Die begrenzte Verfügbarkeit von Maschinen und Geräten für biologisch abbaubare Materialien dürfte das Marktwachstum behindern.

Dieser europäische Marktbericht zu biologisch abbaubaren Papier- und Kunststoffverpackungen liefert Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, den Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen dabei, eine Umsatzauswirkungslösung zu entwickeln, mit der Sie Ihr gewünschtes Ziel erreichen.

Biologisch abbaubare Papier- und Kunststoffverpackungen in Europa – Marktumfang und Marktgröße

Der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen ist nach Verpackungsart, Produkt, Verwendung, Vertriebskanal, Anwendung, Verpackungsschicht und Endverbraucher segmentiert. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und zur Bestimmung Ihrer Hauptanwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

- Auf der Grundlage der Verpackungsart ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Papier und Kunststoff segmentiert. Im Jahr 2022 wird das Papiersegment voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da der Herstellungsprozess von Papier weniger Facharbeiter erfordert und Ressourcen oder Rohstoffe leicht verfügbar sind, was die Nachfrage erhöht.

- Auf der Grundlage des Produkts ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Strohhalme, Beutel, Backbleche, Pappteller, Sandwichbehälter, Portionsbecher, Tabletts, Besteck, Schüsseln, Beutel und Tüten, Deckel und andere unterteilt. Im Jahr 2022 wird das Beutelsegment voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da es langlebig und vielseitig einsetzbar ist, was die Nachfrage erhöht.

- Auf der Grundlage der Verwendung ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Einweg- und Mehrwegverpackungen unterteilt. Im Jahr 2022 wird das Mehrwegsegment voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da es eine unnötige Ausbeutung von Ressourcen und die Vermeidung von Vermüllung verhindert und somit die Nachfrage im Prognosezeitraum erhöht.

- Auf der Grundlage der Vertriebskanäle ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in E-Commerce , Supermärkte/Hypermärkte, Convenience Stores, Fachgeschäfte und andere segmentiert. Im Jahr 2022 wird das Segment Supermärkte/Hypermärkte voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da die Kunden volle Auswahlfreiheit genießen können, was die Nachfrage im Prognosezeitraum erhöht.

- Auf der Grundlage der Anwendung ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Lebensmittelverpackungen, Getränkeverpackungen, Arzneimittelverpackungen, Körper- und Haushaltspflegeverpackungen, Verpackungen für elektronische Geräte und andere unterteilt. Im Jahr 2022 wird das Segment Lebensmittelverpackungen voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da es Lebensmittel sicherer und weniger anfällig für Verunreinigungen macht, was die Nachfrage erhöht.

- Auf der Grundlage der Verpackungsschicht ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen unterteilt. Im Jahr 2022 wird das Segment der Primärverpackungen voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da es kostengünstig ist und für Endverbraucher konzipiert ist, die gedruckte Informationen zum Produkt haben, wodurch die Nachfrage im Prognosezeitraum steigt.

- Auf der Grundlage des Endverbrauchers ist der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen in Restaurants, Hotels, Tee- und Kaffeehäuser, Süßwaren- und Snackläden, Cafeterias und andere unterteilt. Im Jahr 2022 wird das Restaurantsegment voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren, da es den Gästen durch Lebensmittel und deren Verpackung verschiedene Kulturen nahebringt, was die Nachfrage im Prognosezeitraum erhöht.

Europa: Markt für biologisch abbaubare Papier- und Kunststoffverpackungen – Länderanalyse

Der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen ist nach Verpackungsart, Produkt, Verwendung, Vertriebskanal, Anwendung, Verpackungsschicht und Endbenutzer segmentiert.

Die im europäischen Marktbericht für biologisch abbaubare Papier- und Kunststoffverpackungen abgedeckten Länder sind Deutschland, Großbritannien, Italien, Frankreich, Spanien, die Schweiz, Russland, die Türkei, Belgien, die Niederlande und das übrige Europa.

Aufgrund des steigenden Bedarfs an Materialien mit geringerem CO2-Fußabdruck wird Deutschland voraussichtlich den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominieren. In Frankreich steigert das wachsende Bewusstsein der Verbraucher für umweltfreundliche Verpackungen nachweislich die Nachfrage nach biologisch abbaubaren Papier- und Kunststoffverpackungen in allen Sektoren. In Großbritannien dürften strengere staatliche Vorschriften für Verpackungen die Nachfrage nach biologisch abbaubaren Papier- und Kunststoffverpackungen bei den Endverbrauchern steigern.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum in der Branche für biologisch abbaubare Papier- und Kunststoffverpackungen

Der europäische Markt für biologisch abbaubare Papier- und Kunststoffverpackungen bietet Ihnen außerdem eine detaillierte Marktanalyse für jedes Land, das in Bezug auf die installierte Basis verschiedener Produktarten für den Markt für biologisch abbaubare Papier- und Kunststoffverpackungen wächst, die Auswirkungen der Technologie anhand von Lebenskurven sowie Änderungen der Regulierungsszenarien für Säuglingsanfangsnahrung und deren Auswirkungen auf den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen. Die Daten sind für den historischen Zeitraum von 2012 bis 2020 verfügbar.

Wettbewerbsumfeld und Analyse der Marktanteile biologisch abbaubarer Papier- und Kunststoffverpackungen in Europa

Die Wettbewerbslandschaft des europäischen Marktes für biologisch abbaubare Papier- und Kunststoffverpackungen liefert Einzelheiten nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Pipelines für klinische Studien, Markenanalyse, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen.

Zu den wichtigsten Akteuren, die im Bericht behandelt werden, gehören unter anderem Smurfit Kappa, DS Smith, Tetra Pak, Mondi, International Paper, VPK Group, Sonoco Products Company, STOROPACK HANS REICHENECKER GMBH, WestRock Company, Stora Enso, Eurocell srl, Novamont SpA, OSQ, BIO-LUTIONS International AG, TIPA LTD, Robert Cullen Ltd., BioApply, CPS Paper Products, The Biodegradable Bag Company Ltd. und Hosgör Plastik. DBMR-Analysten kennen die Stärken der Konkurrenz und erstellen für jeden Wettbewerber eine separate Wettbewerbsanalyse.

Zum Beispiel,

- Im Oktober 2021 hat die VPK Group den Industriestandort DA Alizay in der Normandie zu einem Zentrum für nachhaltige Entwicklung in der Kreislaufwirtschaft gemacht. Die VPK Group kündigt an, den Umbau der Papiermaschine gemeinsam mit Valmet Oyj durchzuführen.

- Im November 2021 investierte Mondi 20 Millionen Euro, um die Nachhaltigkeit seiner Zellstoffproduktion im Werk Frantschach in Österreich zu verbessern. Diese neue Anlagenausrüstung wird die Zellstoffproduktion von Mondi noch effizienter und nachhaltiger machen. Dies wird weiter dazu beitragen, einen Kundenstamm aufzubauen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 NUTZUNGSLEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.12 ANALYSE DES LIEFERANTENANTEILS

2.13 IMPORT-EXPORT-DATEN

2.14 SEKUNDÄRQUELLEN

2.15 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Bedrohung durch Ersatzstoffe

4.1.3 VERHANDLUNGSMACHT DES KUNDEN

4.1.4 Verhandlungsmacht der Lieferanten

4.1.5 Interner Wettbewerb (Rivalität)

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Bedarf an Materialien mit geringerem CO2-Fußabdruck

5.1.2 Wachsendes Verbraucherbewusstsein im Zusammenhang mit umweltfreundlichen Verpackungen

5.1.3 Verschärfung staatlicher Vorschriften im Zusammenhang mit Verpackungen

5.1.4 Ausstieg aus der Verwendung von Einwegkunststoffen

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE KOSTEN FÜR BIOLOGISCH ABBAUBARE VERPACKUNGSPRODUKTE

5.2.2 Geringe Produktion von Polyhydroxybutyratsäure (PHB)

5.2.3 BEGRENZTE INVESTITIONEN IN DIE PRODUKTION BIOLOGISCH ABBAUBARER KUNSTSTOFFE

5.2.4 Starker Fokus auf recycelbare und biologisch nicht abbaubare Kunststoffproduktion

5.3 CHANCEN

5.3.1 HERSTELLUNG VON KOSTENEFFEKTIVEN BIOLOGISCH ABBAUBARE VERPACKUNGSPRODUKTEN

5.3.2 HERSTELLUNG VON POLYMILCHSÄURE (PLA) AUS ZUCKERROHR UND MAIS

5.3.3 Herstellung biologisch abbaubarer Verpackungen für die Gesundheitsbranche

5.4 HERAUSFORDERUNGEN

5.4.1 Hohe Schwankungen der Rohstoffpreise

5.4.2 BEGRENZTE VERFÜGBARKEIT VON MASCHINEN UND AUSRÜSTUNG ZUR HERSTELLUNG BIOBASIERTER MATERIALIEN

5.4.3 Geringe Ausbeute bei der Herstellung von biobasierten Kunststoffharzen

6 Auswirkungen von COVID-19 auf den europäischen Markt für biologisch abbaubare Papier- und Kunststoffverpackungen

6.1 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR ANSPRUCHUNG DES EUROPÄISCHEN MARKT FÜR BIOLOGISCH ABBAUBARE KUNSTSTOFF- UND PAPIERVERPACKUNGEN

6.2 STRATERGISCHE ENTSCHEIDUNGEN DER HERSTELLER NACH COVID-19 ZUR GEWINNUNG WETTBEWERBSFÄHIGER MARKTANTEILE

6.3 PREISEINFLÜGE

6.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.6 SCHLUSSFOLGERUNG

7. EUROPA: BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT

7.1 ÜBERSICHT

7.2 TASCHEN

7.2.1 STANDARD-TRAGETASCHEN

7.2.2 Standbeutel

7.2.2.1 TYP MIT RUNDER BODENZWEIG

7.2.2.2 Dichtungsbodentyp

7.2.2.3 Pflugbodentyp

7.2.2.4 SEITENZWEIGTYP

7.2.2.5 Dreiseitig versiegelt

7.2.2.6 VIERSEITIG VERSIEGELT

7.2.2.7 SONSTIGES

7.2.3 T-SHIRT-PLASTIKTÜTEN

7.2.4 SELBSTÖFFNENDE TASCHEN

7.2.5 Reißverschlusstaschen

7.2.6 LEBENSMITTELECHTE BARRIEREBEUTEL

7.2.7 Geruchsdichte Beutel

7.2.8 Quetschbodenbeutel

7.2.9 SONSTIGES

7.3 TABLETTS

7.4 PAPIERTELLER

7,5 Schüsseln

7.6 CLAMSHELL-SANDWICHBEHÄLTER

7.7 BEUTEL UND SACHETS

7,8 PORTIONSBECHER

7.9 Strohhalme

7.1 BESTECK

7.11 MIT DECKEL

7.12 BACKBLECHE

7.13 SONSTIGES

8. EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART

8.1 ÜBERSICHT

8.2 PAPIER

8.2.1 WELLPAPPE

8.2.2 KARTON

8.2.3 FLEXIBLES PAPIER

8.2.4 SONSTIGES

8.3 KUNSTSTOFF

8.3.1 PLA

8.3.2 STÄRKEBASIERTER KUNSTSTOFF

8.3.3 PBS

8.3.4 PHA

8.3.5 PCL

8.3.6 SONSTIGES

9. EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG

9.1 ÜBERSICHT

9.2 WIEDERVERWENDBAR

9.3 EINMALGEBRAUCH

10 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL

10.1 ÜBERSICHT

10.2 SUPERMÄRKTE/HYPERMÄRKTE

10.3 Convenience Stores

10.4 FACHGESCHÄFTE

10.5 E-COMMERCE

10.6 SONSTIGES

11 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT

11.1 ÜBERBLICK

11.2 PRIMÄRVERPACKUNG

11.3 SEKUNDÄRVERPACKUNG

11.4 Tertiärverpackung

12 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 LEBENSMITTELVERPACKUNGEN

12.2.1 LEBENSMITTELVERPACKUNGEN, NACH ANWENDUNG

12.2.1.1 Früchte

12.2.1.2 Gemüse

12.2.1.3 Backwaren

12.2.1.3.1 KUCHEN

12.2.1.3.2 GEBÄCK

12.2.1.3.3 KEKSE

12.2.1.3.4 BROT

12.2.1.3.5 SONSTIGES

12.2.1.4 GEKOCHTE LEBENSMITTEL

12.2.1.4.1 PIZZA

12.2.1.4.2 SANDWICH

12.2.1.4.3 BURGER

12.2.1.4.4 SONSTIGES

12.2.1.5 FLEISCH, MEERESFRÜCHTE UND GEFLÜGEL

12.2.1.6 MILCHPRODUKTE

12.2.1.6.1 EIER

12.2.1.6.2 KÄSE

12.2.1.6.3 SONSTIGES

12.2.1.7 SONSTIGES

12.3 GETRÄNKEVERPACKUNGEN

12.4 VERPACKUNG VON ELEKTRONISCHEN GERÄTEN

12.5 Verpackungen für die Körper- und Heimpflege

12.6 PHARMAZEUTIKAVERPACKUNGEN

12.7 SONSTIGES

13 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 RESTAURANTS

13.2.1 RESTAURANTS, NACH PRODUKT

13.2.1.1 TASCHEN

13.2.1.2 TABLETTS

13.2.1.3 PAPIERTELLER

13.2.1.4 SCHÜSSELN

13.2.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.2.1.6 BEUTEL UND SACHETS

13.2.1.7 PORTIONSBECHER

13.2.1.8 Strohhalme

13.2.1.9 BESTECK

13.2.1.10 MIT DECKEL

13.2.1.11 BACKBLECHE

13.2.1.12 SONSTIGES

13.3 SÜSSIGKEITEN- UND SNACKLÄDEN

13.3.1 Süßwaren- und Snackläden, nach Produkt

13.3.1.1 TASCHEN

13.3.1.2 TABLETTS

13.3.1.3 PAPIERTELLER

13.3.1.4 SCHÜSSELN

13.3.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.3.1.6 BEUTEL UND SACHETS

13.3.1.7 PORTIONSBECHER

13.3.1.8 Strohhalme

13.3.1.9 BESTECK

13.3.1.10 MIT DECKEL

13.3.1.11 BACKBLECHE

13.3.1.12 SONSTIGES

13.4 CAFETERIA

13.4.1 CAFETERIA, NACH PRODUKT

13.4.1.1 TASCHEN

13.4.1.2 TABLETTS

13.4.1.3 PAPIERTELLER

13.4.1.4 SCHÜSSELN

13.4.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.4.1.6 BEUTEL UND SACHETS

13.4.1.7 PORTIONSBECHER

13.4.1.8 Strohhalme

13.4.1.9 BESTECK

13.4.1.10 MIT DECKEL

13.4.1.11 BACKBLECHE

13.4.1.12 SONSTIGES

13.5 Tee- und Kaffeeläden

13.5.1 Tee- und Kaffeegeschäfte nach Produkten

13.5.1.1 TASCHEN

13.5.1.2 TABLETTS

13.5.1.3 PAPIERTELLER

13.5.1.4 SCHÜSSELN

13.5.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.5.1.6 BEUTEL UND SACHETS

13.5.1.7 PORTIONSBECHER

13.5.1.8 Strohhalme

13.5.1.9 BESTECK

13.5.1.10 MIT DECKEL

13.5.1.11 BACKBLECHE

13.5.1.12 SONSTIGES

13.6 HOTELS

13.6.1 HOTELS, NACH PRODUKT

13.6.1.1 TASCHEN

13.6.1.2 TABLETTS

13.6.1.3 PAPIERTELLER

13.6.1.4 SCHÜSSELN

13.6.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.6.1.6 BEUTEL UND SACHETS

13.6.1.7 PORTIONSBECHER

13.6.1.8 Strohhalme

13.6.1.9 BESTECK

13.6.1.10 MIT DECKEL

13.6.1.11 BACKBLECHE

13.6.1.12 SONSTIGES

13.7 SONSTIGES

13.7.1 SONSTIGES, NACH PRODUKT

13.7.1.1 TASCHEN

13.7.1.2 TABLETTS

13.7.1.3 PAPIERTELLER

13.7.1.4 SCHÜSSELN

13.7.1.5 CLAMSHELL-SANDWICHBEHÄLTER

13.7.1.6 BEUTEL UND SACHETS

13.7.1.7 PORTIONSBECHER

13.7.1.8 Strohhalme

13.7.1.9 BESTECK

13.7.1.10 MIT DECKEL

13.7.1.11 BACKBLECHE

13.7.1.12 SONSTIGES

14 EUROPA

14.1 DEUTSCHLAND

14.2 FRANKREICH

14.3 Großbritannien

14.4 ITALIEN

14.5 SPANIEN

14.6 RUSSLAND

14.7 BELGIEN

14.8 NIEDERLANDE

14.9 SCHWEIZ

14.1 TÜRKEI

14.11 RESTLICHES EUROPA

15 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.2 FUSIONEN UND ÜBERNAHMEN

15.3 ERWEITERUNGEN

15.4 NEUE PRODUKTENTWICKLUNG

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 SMURFIT KAPPA

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 NEUESTE UPDATES

17.2 DS SMITH

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 NEUESTE UPDATES

17.3 TETRA PAK

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 PRODUKTPORTFOLIO

17.3.3 NEUESTE UPDATES

17.4 MONDI

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE UPDATES

17.5 INTERNATIONALES PAPIER

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE UPDATES

17.6 VPK-GRUPPE

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 NEUESTE UPDATES

17.7 SONOCO PRODUCTS COMPANY

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 NEUESTES UPDATE

17.8 STOROPACK HANS REICHENECKER GMBH

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE UPDATES

17.9 BIOAPPLY

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTES UPDATE

17.1 BIO-LUTIONS INTERNATIONAL AG

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 NEUESTE UPDATES

17.11 CPS PAPIERPRODUKTE

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 NEUESTES UPDATE

17.12 EUROCELL SRL

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 NEUESTES UPDATE

17.13 HOŞGÖR PLASTIK

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUESTE UPDATES

17.14 NOVAMONT SPA

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 NEUESTES UPDATE

17.15 Uhr OSQ

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTES UPDATE

17.16 ROBERT CULLEN LTD

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 NEUESTES UPDATE

17.17 STORA ENZO

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTES UPDATE

17.18 THE BIODEGRADABLE BAG COMPANY LTD.

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUESTES UPDATE

17.19 TIPA LTD

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE UPDATES

17.2 WEST ROCK COMPANY

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 PRODUKTPORTFOLIO

17.20.4 NEUESTE UPDATES

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 IMPORTDATEN FÜR ARTIKEL ZUM TRANSPORT ODER ZUR VERPACKUNG VON WAREN AUS KUNSTSTOFFEN; STOPFEN, DECKEL, KAPPEN UND ANDERE VERSCHLÜSSE AUS KUNSTSTOFFEN.; HS-CODE – 3923 (TAUSEND USD)

TABELLE 2: EXPORTDATEN FÜR TRANSPORT- ODER VERPACKUNGSARTIKEL AUS KUNSTSTOFF; STOPFEN, DECKEL, KAPPEN UND ANDERE VERSCHLÜSSE AUS KUNSTSTOFF; HS-CODE – 3923 (TAUSEND USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 4: EUROPÄISCHE TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR STANDBEUTEL AUS BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFF, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR LEBENSMITTELVERPACKUNGEN IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR BACKWAREN IN BIOLOGISCH ABBAUBAREM PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR MILCHPRODUKTE IN BIOLOGISCH ABBAUBAREM PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 18 EUROPÄISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 19 EUROPÄISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR CAFETERIAS IM BEREICH BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 21 EUROPÄISCHE TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 22 EUROPA-HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 23 EUROPA – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH LÄNDERN, 2020–2029 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH LÄNDERN, 2020–2029 (EINHEITEN)

TABELLE 26 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 27 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 28 DEUTSCHLAND: TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 29: DEUTSCHLAND: STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 30 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 31 DEUTSCHLAND PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 32 DEUTSCHLAND: KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 33 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 34 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 35 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 36 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 37 DEUTSCHLAND: LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 38 DEUTSCHLAND: BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 40 DEUTSCHLAND: MILCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 41 DEUTSCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 42 DEUTSCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 43 DEUTSCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 44 DEUTSCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 45 DEUTSCHE TEE- UND KAFFEESHOPS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 46 DEUTSCHE HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 47 DEUTSCHLAND – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 48: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 49: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 50: FRANKREICH: TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 51: FRANKREICH: STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 52: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 53: FRANKREICH: PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 54: FRANKREICH: KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 55: FRANKREICH: MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 56: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 57: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 58: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 59: FRANKREICH – MARKT FÜR LEBENSMITTELVERPACKUNGEN AUF BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFF, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 60: FRANKREICH: BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 61: FRANKREICH – MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 62: FRANKREICH: TILGERPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 63: FRANKREICHS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 64: FRANKREICHS RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 65: SÜSSIGKEITEN- UND SNACKLÄDEN IN FRANKREICH AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 66: FRANKREICH: CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 67: FRANKREICH: TEE- UND KAFFEESHOPS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 68: FRANKREICHS HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 69 FRANKREICH – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 70 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 71 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 72: BRITISCHE TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 73: STANDBEUTEL IM BRITISCHEN MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 74 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 75: BRITISCHES PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 76: BRITISCHER MARKT FÜR KUNSTSTOFF IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 77 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 78 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 79 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 80 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 81 BRITISCHER MARKT FÜR LEBENSMITTELVERPACKUNGEN IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 82 BRITISCHER MARKT FÜR BACKWAREN IM BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGSBEREICH, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 83 BRITISCHER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 84: BRITISCHE TAGEBUCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 85 BRITISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 86: BRITISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 87 BRITISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 88 BRITISCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 89: BRITISCHE TEE- UND KAFFEESHOPS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 90: BRITISCHE HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 91: WEITERE UNTERNEHMEN IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN GROSSBRITANNIEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 92: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 93 ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 94 ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 95: ITALIENISCHER MARKT FÜR STANDBEUTEL AUS BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFF, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 96: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 97 ITALIENISCHES PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 98 ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 99: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 100: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 101 ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 102: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 103 ITALIENISCHER MARKT FÜR LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 104 ITALIENISCHER MARKT FÜR BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 105 ITALIENISCHER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 106 ITALIENISCHE TILGERPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 107: ITALIENISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 108 ITALIENISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 109 ITALIENISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 110 ITALIENISCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 111 ITALIENISCHE TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 112 ITALIENISCHE HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 113 ITALIEN – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 114 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 115 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 116 SPANIEN: TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 117 SPANISCHER MARKT FÜR STANDBEUTEL AUS BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFF, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 118 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 119 SPANIEN: PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 120 SPANISCHER MARKT FÜR KUNSTSTOFFE IM BIOLOGISCH ABBAUBAREM PAPIER- UND KUNSTSTOFFVERPACKUNGSVERKAUFSSYSTEM, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 121 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 122 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 123 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 124 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 125 SPANISCHER MARKT FÜR LEBENSMITTELVERPACKUNGEN AUF BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFF, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 126 SPANISCHER MARKT FÜR BACKWAREN IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 127 SPANISCHER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 128 SPANISCHER MARKT FÜR MILCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 129 SPANISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 130 SPANISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 131 SPANISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 132 SPANISCHER CAFETERIA-MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 133 SPANIEN: TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 134 SPANIEN HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 135 SPANIEN – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 136 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 137 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 138 RUSSLAND: TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 139 RUSSLAND: STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 140 RUSSISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 141 RUSSLAND: PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 142 RUSSLAND: KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 143 RUSSLAND: MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 144 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 145 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 146 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 147 RUSSLAND: LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 148 RUSSLAND: BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 149 RUSSLAND – MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 150 RUSSISCHE TAGEBUCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 151 RUSSLANDS MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 152 RUSSISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 153 RUSSISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 154 RUSSLANDS CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 155 RUSSLAND: TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 156 RUSSLANDS HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 157 RUSSLAND, ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 158 BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 159 BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 160: BELGISCHE TÜTEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 161 BELGIEN: STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 162 BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 163 BELGISCHES PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 164: BELGIEN – KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 165 BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 166: BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 167 BELGIEN: MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 168 BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 169 BELGIEN: LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 170: BELGISCHER MARKT FÜR BÄCKEREIPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 171 BELGIEN – MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 172: BELGISCHE TILGERPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 173: BELGISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 174 BELGIUMS RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 175: BELGISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 176: BELGISCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 177: BELGISCHE TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 178: BELGISCHE HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 179 BELGIEN – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 180 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 181 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 182 NIEDERLANDE: TASCHEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 183 NIEDERLANDE: STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 184 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 185 NIEDERLÄNDISCHES PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 186 NIEDERLANDE: KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 187 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 188 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 189 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 190 NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 191 NIEDERLANDE: LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 192 NIEDERLÄNDISCHE BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 193 NIEDERLANDE – MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 194 NIEDERLÄNDISCHE MILCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 195: NIEDERLÄNDISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 196 NIEDERLÄNDISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 197 NIEDERLÄNDISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 198 NIEDERLÄNDISCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 199 NIEDERLÄNDISCHE TEE- UND KAFFEESHOPS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 200 NIEDERLÄNDISCHE HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 201 NIEDERLANDE ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 202 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 203 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 204 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 205 SCHWEIZER STANDBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 206 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 207 SCHWEIZER PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 208 SCHWEIZER MARKT FÜR KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 209 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 210 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 211 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 212 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 213 SCHWEIZER MARKT FÜR LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 214 SCHWEIZER BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 215 SCHWEIZER MARKT FÜR GEKOCHTE LEBENSMITTEL IN BIOLOGISCH ABBAUBAREM PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 216 SCHWEIZER MILCHPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 217 SCHWEIZER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 218 SCHWEIZER RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 219 SCHWEIZER SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 220 SCHWEIZER CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 221 SCHWEIZER TEE- UND KAFFEESHOPS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 222 SCHWEIZER HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 223 SCHWEIZ ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 224 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 225 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH PRODUKT, 2020–2029 (EINHEITEN)

TABELLE 226: PUTENBEUTEL AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 227: Standbeutel für Puten auf dem Markt für biologisch abbaubare Papier- und Kunststoffverpackungen, nach Produkt, 2020–2029 (in TAUSEND USD)

TABELLE 228 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 229 TÜRKEI-PAPIER AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARES PAPIER UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 230 TÜRKEI: KUNSTSTOFF IM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2020–2029 (TAUSEND USD)

TABELLE 231 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH VERWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 232 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 233 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH VERPACKUNGSSCHICHT, 2020–2029 (TAUSEND USD)

TABELLE 234 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 235: TÜRKISCHE LEBENSMITTELVERPACKUNGEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 236: TÜRKISCHE BACKWAREN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 237 MARKT FÜR GEKOCHTE PUTEN IN BIOLOGISCH ABBAUBAREM PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 238 TÜRKEI-TIERPRODUKTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 239 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 240 TÜRKISCHE RESTAURANTS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 241: TÜRKISCHE SÜSSIGKEITEN- UND SNACKLÄDEN AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 242 TÜRKISCHE CAFETERIA AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 243 TÜRKISCHE TEE- UND KAFFEEGESCHÄFTE AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 244 TÜRKEI-HOTELS AUF DEM MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 245 TÜRKEI – ANDERE MARKTTEILNEHMER FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 246: ÜBRIGER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IN EUROPA, NACH PRODUKT, 2020–2029 (TAUSEND USD)

TABELLE 247 MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IM RESTLICHEN EUROPA, NACH PRODUKT, 2020–2029 (EINHEITEN)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DIE NUTZUNGS-LEBENSLINIENKURVE

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: MARKTANWENDUNGSRASTER

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: DIE MARKT-HERAUSFORDERUNGSMATRIX

ABBILDUNG 12 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 13 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: SEGMENTIERUNG

ABBILDUNG 14 DAS WACHSENDE BEWUSSTSEIN DER VERBRAUCHER FÜR UMWELTFREUNDLICHE VERPACKUNGEN TREIBT DEN EUROPÄISCHEN MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN IM PROGNOSEZEITRAUM 2022 BIS 2029 AN

ABBILDUNG 15: DAS PAPIERSEGMENT WIRD VON 2022 BIS 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN AUSMACHEN

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN

ABBILDUNG 17 VERWENDUNGSVOLUMEN VON KUNSTSTOFFPOLYMEREN IN DER EUROPÄISCHEN UNION (MILLIONEN TONNEN), 2018

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR BIOKUNSTSTOFFE, NACH TYP (IN EUROPA), 2018

ABBILDUNG 19 PRODUKTIONSKAPAZITÄT VON BIOKUNSTSTOFFEN NACH MATERIALART, 2019

ABBILDUNG 20 ARTEN VON NATIONALEN EINSCHRÄNKUNGEN ODER VERBOTEN WELTWEIT (%)

ABBILDUNG 21 VERBOTE BESTIMMTER PRODUKTE (N) IM ZUSAMMENHANG MIT LEBENSMITTELSERVICE UND -LIEFERUNG

ABBILDUNG 22 PRODUKTIONSKOSTEN VON PLA NACH BETRIEBSAUSGABEN (%)

ABBILDUNG 23 ROHSTOFF-EFFIZIENZ-BEWERTUNG, 2016

ABBILDUNG 24 FLÄCHENNUTZUNG PRO TONNE BIOBASIERTES PLA, BIOBASIERTES PE UND BIOETHANOL

ABBILDUNG 25 ERZEUGNISSEPREISINDEX NACH BRANCHE: HERSTELLUNG VON KUNSTSTOFFEN UND HARZEN

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH PRODUKT, 2021

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSART, 2021

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERWENDUNG, 2021

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERTRIEBSKANAL, 2021

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH VERPACKUNGSSCHICHT, 2021

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ANWENDUNG, 2021

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN, NACH ENDVERBRAUCHER, 2021

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: ÜBERSICHT (2021)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: NACH LÄNDERN (2021)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 37 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: NACH PRODUKT (2022–2029)

ABBILDUNG 38 EUROPÄISCHER MARKT FÜR BIOLOGISCH ABBAUBARE PAPIER- UND KUNSTSTOFFVERPACKUNGEN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.