Europe Cardiac Computed Tomography Cct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

692.10 Million

USD

1,111.45 Million

2025

2033

USD

692.10 Million

USD

1,111.45 Million

2025

2033

| 2026 –2033 | |

| USD 692.10 Million | |

| USD 1,111.45 Million | |

| % | |

|

Marktsegmentierung für kardiale Computertomographie (CCT) in Europa nach Angeboten (System, Service und Software), Produkttyp (Single-Source-CT, Dual-Source-Kardio-CT und Spektral-CT), Anwendung (Kalzium-Scoring, Koronar-CT-Angiographie, Geräteimplantation, Pulmonalvenenisolation und Verschluss des linken Vorhofohrs), Endnutzer (Krankenhäuser, Fachzentren, Diagnose- und Bildgebungszentren und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für kardiale Computertomographie (CCT) in Europa

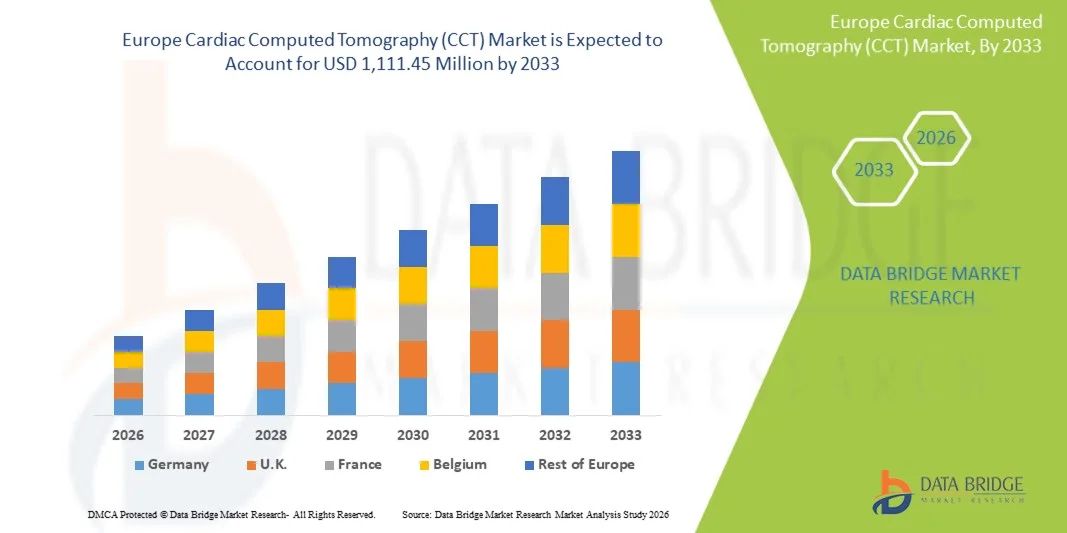

- Der europäische Markt für kardiale Computertomographie (CCT) hatte im Jahr 2025 einen Wert von 692,10 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.111,45 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung nicht-invasiver Bildgebungsverfahren wie der Koronar-CT-Angiographie und die kontinuierlichen technologischen Fortschritte bei CT-Systemen angetrieben, die die Bildqualität, die diagnostische Genauigkeit und die Scangeschwindigkeit verbessern.

- Darüber hinaus treiben wachsende Investitionen in die Gesundheitsinfrastruktur in ganz Europa, die steigende Nachfrage nach Früherkennung von Herzerkrankungen und die Integration fortschrittlicher Bildgebungsverfahren in klinische Umgebungen die starke Nutzung von Herz-CT-Lösungen voran, positionieren diese als unverzichtbare Werkzeuge in der modernen kardiologischen Diagnostik und fördern das Marktwachstum erheblich.

Marktanalyse für kardiale Computertomographie (CCT) in Europa

- Die kardiale Computertomographie (CCT), die eine nicht-invasive Bildgebung der Koronararterien und Herzstrukturen ermöglicht, ist aufgrund ihrer hohen Genauigkeit, der schnellen Scanmöglichkeiten und der Integration in fortschrittliche Bildgebungs-Workflows in der modernen kardiologischen Diagnostik sowohl im klinischen als auch im stationären Bereich zunehmend unverzichtbar.

- Die steigende Nachfrage nach kardialer Computertomographie wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Akzeptanz nicht-invasiver Diagnoseverfahren und den Wunsch nach Früherkennung von Herzerkrankungen zur Verbesserung der Patientenergebnisse angetrieben.

- Deutschland dominierte den europäischen Markt für kardiale CT-Untersuchungen mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Bildgebungstechnologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen, mit einem signifikanten Wachstum bei den CT-Installationen, insbesondere in Krankenhäusern der Maximalversorgung und spezialisierten Herzzentren, unterstützt durch Innovationen in der KI-gestützten Bildgebung und hochauflösenden Scannern.

- Polen dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, eines wachsenden Bewusstseins für die Herz-Kreislauf-Gesundheit und eines erweiterten Zugangs zu fortschrittlichen Bildgebungstechnologien das am schnellsten wachsende Land auf dem europäischen Markt für Herz-CT-Untersuchungen sein.

- Das Segment der Koronar-CT-Angiographie dominierte den europäischen Markt für kardiale CT mit einem Marktanteil von 45,7 % im Jahr 2025, was auf seinen etablierten klinischen Nutzen für die nichtinvasive Beurteilung von Koronararterienerkrankungen und die zunehmende Anwendung in routinemäßigen kardiologischen Untersuchungsprotokollen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für kardiale Computertomographie (CCT) in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in die kardiale Computertomographie (CCT). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für kardiale Computertomographie (CCT)

„Fortschritte bei KI-gestützter Bildgebung und Workflow-Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen CCT-Markt ist die Integration von künstlicher Intelligenz (KI) in Bildgebungssysteme und Workflow-Plattformen, wodurch die diagnostische Genauigkeit verbessert, die Scanzeiten verkürzt und eine automatisierte Nachbearbeitung für Kardiologen ermöglicht wird.

- Beispielsweise unterstützt AI-Rad Companion Cardiovascular von Siemens Healthineers die automatisierte Segmentierung und Plaquequantifizierung und hilft Ärzten so, die Analyse von Herz-CT-Bildern zu optimieren und die Patientenbehandlung zu verbessern.

- Die Integration von KI in die Computertomographie (CCT) ermöglicht Funktionen wie die prädiktive Risikobewertung, die automatisierte Läsionserkennung und die verbesserte Bildrekonstruktion und steigert so den klinischen Nutzen der Scans. Beispielsweise nutzt die Advanced Intelligent Clear-IQ Engine (AiCE) von Canon Medical KI, um das Bildrauschen zu reduzieren und gleichzeitig die Bildschärfe zu verbessern, was eine präzise Koronarbeurteilung unterstützt.

- Die nahtlose Integration von CCT-Systemen in das PACS und die elektronischen Patientenakten von Krankenhäusern ermöglicht es Kardiologen, Bilddaten effizient mit der Patientenanamnese, Laborbefunden und früheren Untersuchungen zu kombinieren und so einen zentralisierten und automatisierten Diagnose-Workflow zu schaffen.

- Dieser Trend hin zu intelligenteren, präziseren und vernetzten Bildgebungslösungen verändert grundlegend die klinischen Erwartungen an die Herzdiagnostik. Daher entwickeln Unternehmen wie GE Healthcare KI-gestützte Herz-CT-Plattformen, die eine automatisierte Koronararterienanalyse und prädiktive Modellierung zur Risikostratifizierung von Patienten unterstützen.

- Die Nachfrage nach Herz-CT-Systemen mit KI-gestützter Bildgebung und Workflow-Integration wächst in Krankenhäusern und spezialisierten Herzzentren rasant, da Kliniker zunehmend Wert auf eine präzise, effiziente und datengestützte Herzdiagnostik legen.

- Hybride Bildgebungsverfahren, die CCT mit anderen Modalitäten wie PET oder SPECT kombinieren, gewinnen zunehmend an Bedeutung und ermöglichen eine umfassende kardiovaskuläre Beurteilung in einem einzigen Arbeitsablauf, was die klinische Anwendung weiter vorantreibt.

Marktdynamik der kardialen Computertomographie (CCT) in Europa

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die Verbreitung nicht-invasiver Diagnoseverfahren“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in ganz Europa, verbunden mit der wachsenden Anwendung nicht-invasiver Diagnoseverfahren, ist ein wesentlicher Faktor für die steigende Nachfrage nach CCT-Systemen.

- So kündigte Philips beispielsweise im März 2025 die Erweiterung seines Portfolios an Herz-CT-Geräten um KI-gestützte Lösungen zur Beurteilung von Koronararterienerkrankungen an, mit dem Ziel, die Früherkennung und die Effizienz der Arbeitsabläufe in europäischen Krankenhäusern zu verbessern.

- Da Kliniker nach sichereren, schnelleren und genaueren Alternativen zu invasiven Verfahren suchen, bietet die CCT fortschrittliche Funktionen wie die Visualisierung der Koronararterien, die Kalzium-Bewertung und die Funktionsbeurteilung und stellt damit einen überzeugenden Vorteil gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus macht die zunehmende Verbreitung fortschrittlicher Bildgebungsplattformen in der Kardiologie und der Bedarf an integrierten Patientenmanagementsystemen die kardiale Computertomographie zu einem unverzichtbaren Bestandteil der modernen Herzversorgung und ermöglicht einen optimierten Arbeitsablauf über alle Abteilungen hinweg.

- Die Möglichkeit, schnelle, hochauflösende Scans mit minimaler Patientenvorbereitung durchzuführen, kombiniert mit Funktionen wie automatisierter Berichterstellung und KI-gestützter Interpretation, treibt die Einführung der Herz-CT in öffentlichen und privaten Gesundheitseinrichtungen voran.

- Regierungsinitiativen zur Förderung von Früherkennungs- und Präventionsprogrammen in der Kardiologie ermutigen Krankenhäuser, in fortschrittliche Bildgebungstechnologien wie die Computertomographie (CCT) zu investieren, insbesondere für Bevölkerungsgruppen mit hohem Risiko für Herz-Kreislauf-Erkrankungen.

- Die Zusammenarbeit zwischen Herstellern von Bildgebungsgeräten und Gesundheitsdienstleistern im Rahmen klinischer Forschung und Pilotstudien fördert die Akzeptanz, da Krankenhäuser die klinischen und wirtschaftlichen Vorteile der CCT vor einer großflächigen Implementierung nachweisen können.

Zurückhaltung/Herausforderung

„Hohe Ausrüstungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Anschaffungskosten von Herz-CT-Systemen sowie der laufende Wartungs- und Software-Update-Aufwand stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in kleineren Krankenhäusern oder Gesundheitseinrichtungen mit begrenztem Budget.

- Beispielsweise zögern Krankenhäuser in osteuropäischen Ländern möglicherweise, trotz deren klinischer Vorteile in Premium-CT-Plattformen zu investieren, da Budgetbeschränkungen bestehen und andere Prioritäten bei den Gesundheitsausgaben bestehen.

- Die Überwindung dieser Kostenbarrieren durch Finanzierungsmodelle, modulare Systemerweiterungen und skalierbare KI-Lösungen ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Canon Medical setzen auf flexible Kaufoptionen und softwarebasierte Upgrades, um moderne Herz-CT-Systeme zugänglicher zu machen.

- Darüber hinaus stellen strenge regulatorische Anforderungen an Medizinprodukte und die Einhaltung der EU-Medizinprodukteverordnung (MDR) weitere Hürden dar, da Hersteller vor der Markteinführung Systemsicherheit, Datenschutz und klinische Validierung gewährleisten müssen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, regulatorische Unterstützung und die Schulung von Ärzten zum klinischen Nutzen der CCT wird für ein nachhaltiges Marktwachstum in ganz Europa von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von ausgebildeten Radiologen und Technikern für die Bedienung moderner Herz-CT-Systeme in bestimmten Ländern kann die Einführung und Integration der Technologie in den klinischen Alltag verzögern.

- Datenschutzbedenken im Zusammenhang mit Patientenbilddaten und der Integration KI-basierter Analysen stellen zusätzliche Herausforderungen dar, die robuste Cybersicherheitsprotokolle und die Einhaltung der DSGVO-Bestimmungen erfordern.

Marktübersicht für kardiale Computertomographie (CCT) in Europa

Der Markt ist segmentiert nach Angebot, Produkttyp, Anwendung, Endnutzer und Vertriebskanal.

- Durch Angebote

Basierend auf dem Angebot ist der europäische Markt für koronare Computertomographie (CCT) in Systeme, Dienstleistungen und Software unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Krankenhäuser und spezialisierte Herzzentren Investitionen in Hochleistungs-CT-Scanner für die Koronar- und Herzbildgebung priorisieren. Systeme bieten umfassende Diagnosefunktionen und ermöglichen Koronar-CT-Angiographie, Kalzium-Scoring und Funktionsbeurteilung in einem einzigen Scan. Ihre Integration mit fortschrittlicher Software und KI-gestützten Tools optimiert die Arbeitsabläufe, verkürzt die Scanzeit und verbessert die diagnostische Genauigkeit. Darüber hinaus schätzen Krankenhäuser schlüsselfertige Systeme aufgrund ihrer Zuverlässigkeit und langfristigen Serviceverträge, wodurch der Systemabsatz das Rückgrat des CCT-Marktumsatzes bildet.

Im Prognosezeitraum wird dem Softwaresegment das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach KI-gestützter Bildverarbeitung, cloudbasierter Analyse und Nachbearbeitungstools, die diagnostische Arbeitsabläufe optimieren. Softwarelösungen beschleunigen die Befundung, automatisieren die Plaquequantifizierung und lassen sich nahtlos in PACS und elektronische Patientenakten integrieren. Dadurch können Kardiologen Bilddaten effizienter abrufen, analysieren und befunden. Die Softwarenutzung ist daher besonders attraktiv für kleinere Bildgebungszentren und Fachkliniken, die ihre bestehende Hardware modernisieren möchten.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Single-Source-CT, Dual-Source-Herz-CT und Spektral-CT unterteilt. Das Segment der Dual-Source-Herz-CT dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, hochauflösende Bilder in kürzerer Zeit zu erzeugen und so eine präzise Beurteilung der Koronararterien auch bei Patienten mit hoher Herzfrequenz zu ermöglichen. Dual-Source-CTs reduzieren Bewegungsartefakte und erhöhen die diagnostische Sicherheit, wodurch sie in modernen Krankenhäusern und spezialisierten Zentren bevorzugt eingesetzt werden. Ihre überlegene zeitliche Auflösung unterstützt ein breites Spektrum an kardiologischen Anwendungen, darunter Kalzium-Scoring und Koronar-CT-Angiographie, und etabliert sie als Industriestandard für die High-End-Herzbildgebung in Europa.

Das Segment der spektralen Computertomographie (Spektral-CT) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende klinische Anwendung für die funktionelle Herzbildgebung und die Plaquecharakterisierung. Die Spektral-CT ermöglicht die Materialdifferenzierung, einen verbesserten Gewebekontrast und eine optimierte Visualisierung kalzifizierter Plaques. Das wachsende Bewusstsein von Kardiologen für ihre diagnostischen Vorteile, gepaart mit kontinuierlicher Forschung und Entwicklung sowie der Softwareintegration, fördert die rasche Verbreitung in spezialisierten Zentren und Kliniken mit hohem Patientenaufkommen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Kalzium-Scoring, koronare CT-Angiographie (CCTA), Device-Implantation, Pulmonalvenenisolation und Verschluss des linken Vorhofohrs unterteilt. Das Segment der koronaren CT-Angiographie (CCTA) dominierte 2025 mit einem Marktanteil von 45,7 %, da es eine nicht-invasive und präzise Beurteilung der koronaren Herzkrankheit ermöglicht. Kliniker bevorzugen CCTA aufgrund ihrer Fähigkeit, Stenosen zu erkennen, die Plaquebelastung zu beurteilen und die Behandlungsplanung ohne invasive Katheterisierung zu steuern. Das Segment profitiert von starken Leitlinienempfehlungen in Europa und der zunehmenden Integration von KI-Tools für die automatisierte Analyse, wodurch Arbeitsabläufe und Reproduzierbarkeit verbessert werden.

Das Segment der Pulmonalvenenisolation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Vorhofflimmern und die zunehmende Nutzung der kardialen Computertomographie (CT) zur präoperativen Planung. Die Bildgebung bei der Pulmonalvenenisolation ermöglicht eine präzise anatomische Kartierung, Risikostratifizierung und verbesserte Ergebnisse bei Ablationsverfahren. Das wachsende Bewusstsein von Elektrophysiologen und die Integration in Navigationssysteme tragen zur raschen Marktexpansion in diesem Anwendungsbereich bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachzentren, Diagnose- und Bildgebungszentren sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit dem größten Marktanteil, da Krankenhäuser über die Infrastruktur, das Budget und das Patientenaufkommen verfügen, um Investitionen in moderne Herz-CT-Systeme zu rechtfertigen. Krankenhäuser nutzen die kardiale Computertomographie (CCT) für ein breites Spektrum an diagnostischen und interventionellen Planungsanwendungen, darunter die Beurteilung der Koronararterien, die Implantation von Medizinprodukten und die präprozedurale Beurteilung bei Vorhofinterventionen. Sie profitieren zudem von der internen Expertise in Radiologie und Kardiologie, um die Systemauslastung zu maximieren und einen hohen Patientendurchsatz zu gewährleisten.

Das Segment der Diagnose- und Bildgebungszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl ambulanter Bildgebungseinrichtungen, die fortschrittliche Herzdiagnostik anbieten. Diese Zentren setzen mobile oder kompakte CT-Systeme und Softwarelösungen ein, um eine zugängliche und kostengünstige Herzuntersuchung zu ermöglichen. Das wachsende Bewusstsein der Patienten und die Zusammenarbeit mit Kardiologen zur Bereitstellung spezialisierter Leistungen fördern diese rasante Entwicklung. Auch die zunehmende Nutzung präventiver Kardiologieprogramme und minimalinvasiver Verfahren unterstützt das schnelle Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbietervertrieb unterteilt. Der Direktvertrieb dominierte den europäischen Markt für klinische Computertomographie (CCT) im Jahr 2025, da Krankenhäuser und große Fachzentren Systeme bevorzugt direkt von den Herstellern beziehen, um Serviceverträge, Schulungen und langfristigen technischen Support zu sichern. Der Direktvertrieb ermöglicht es Gesundheitsdienstleistern, maßgeschneiderte Lösungen, Garantieverlängerungen und Softwarepakete auszuhandeln, die auf spezifische klinische Bedürfnisse zugeschnitten sind. Auch die Hersteller profitieren vom direkten Kontakt, da dieser die Kundenbeziehungen stärkt und die Einhaltung regulatorischer Standards gewährleistet.

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von CT-Systemen und -Software in kleineren Bildgebungszentren und Fachkliniken. Distributoren bieten flexible Finanzierungs-, Installations- und Wartungsleistungen und ermöglichen es so kleineren Einrichtungen, fortschrittliche Bildgebungslösungen ohne hohe Vorabinvestitionen zu erwerben. Der einfache Zugang und der umfassende Kundendienst machen diesen Vertriebskanal in den europäischen Wachstumsmärkten besonders attraktiv.

Regionale Analyse des europäischen Marktes für kardiale Computertomographie (CCT).

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt für kardiale Computertomographie. Gründe hierfür waren die gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Bildgebungstechnologien und die starke Präsenz wichtiger Branchenakteure.

- Kliniker und Krankenhäuser des Landes priorisieren nicht-invasive Diagnoseverfahren wie die koronare CT-Angiographie und die Kalzium-Scoring-Methode und schätzen die Genauigkeit, Schnelligkeit und Effizienz der kardialen CT bei der Erkennung und Behandlung von Herz-Kreislauf-Erkrankungen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch staatliche Initiativen zur Früherkennung von Herzerkrankungen, hohe Gesundheitsausgaben und Kooperationen zwischen Krankenhäusern und Herstellern von Bildgebungsgeräten zur Integration KI-gestützter kardialer CT-Lösungen unterstützt.

Einblick in den deutschen Markt für kardiale Computertomographie (CCT).

Der deutsche Markt für koronare Computertomographie (CCT) erzielte 2025 den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Bildgebungstechnologien und die starke Präsenz führender CT-Systemhersteller. Krankenhäuser und spezialisierte Herzzentren in Deutschland setzen vorrangig auf leistungsstarke CT-Systeme für die Koronar-CT-Angiographie, die Kalzium-Bestimmung und die funktionelle Herzdiagnostik. KI-gestützte Bildgebung und die nahtlose Integration in elektronische Patientenakten verbessern den diagnostischen Nutzen dieser Systeme zusätzlich. Der Fokus Deutschlands auf Innovation, präventive Kardiologie und Forschungskooperationen fördert die rasche Marktdurchdringung. Auch das steigende Bewusstsein der Patienten und staatlich geförderte Herz-Kreislauf-Screeningprogramme tragen zum Marktwachstum bei.

Einblick in den französischen Markt für kardiale Computertomographie (CCT).

Der französische Markt für kardiale Computertomographie (CCT) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen und die steigende Nachfrage nach nicht-invasiver Herzdiagnostik. Krankenhäuser und spezialisierte Zentren investieren in fortschrittliche CT-Systeme mit KI-basierter Nachbearbeitung und verbesserter Bildgenauigkeit. Staatliche Gesundheitsinitiativen und Erstattungspolitiken, die die Früherkennung von Herz-Kreislauf-Erkrankungen fördern, kurbeln das Marktwachstum zusätzlich an. Darüber hinaus verbessert die Integration der kardialen CT in Krankenhausinformationssysteme und PACS die Arbeitsabläufe und die Akzeptanz der Technologie. Sowohl neue Krankenhäuser als auch bestehende Zentren, die modernisiert werden, tragen maßgeblich zur Marktexpansion bei.

Einblick in den britischen Markt für kardiale Computertomographie (CCT).

Der britische Markt für kardiale Computertomographie (CCT) wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Gesundheit, zunehmende Investitionen von Krankenhäusern in moderne Bildgebungssysteme und die wachsende Verbreitung KI-gestützter Koronar-CT-Angiographie. Die solide Gesundheitsinfrastruktur des Landes, kombiniert mit dem Fokus auf präventive Kardiologie, fördert die breite Anwendung nicht-invasiver Herzdiagnostik. Die Integration von CT-Systemen in Krankenhausnetzwerke und elektronische Patientenakten ermöglicht eine effiziente Diagnose und Befundung. Britische Krankenhäuser und Fachzentren treiben die Einführung neuer Systeme sowie die Modernisierung bestehender Bildgebungssysteme weiter voran.

Markteinblicke für kardiale Computertomographie (CCT) in Polen

Der polnische Markt für kardiale Computertomographie (CCT) wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen zur präventiven Herzversorgung und das steigende Bewusstsein der Patienten für Herzerkrankungen. Spezialisierte Herzzentren und Diagnoseeinrichtungen setzen zunehmend auf kosteneffiziente, hochauflösende CT-Systeme, um der wachsenden Nachfrage gerecht zu werden. Investitionen in KI-gestützte Bildgebungslösungen und Fernanalysefunktionen beschleunigen die Markteinführung zusätzlich. Unterstützt wird das Marktwachstum durch den verbesserten Zugang zu modernen kardiologischen Diagnosetechnologien in städtischen und stadtnahen Gebieten.

Marktanteil der kardialen Computertomographie (CCT) in Europa

Die europäische Branche für kardiale Computertomographie (CCT) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Neusoft Medical Systems Co., Ltd. (China)

- United Imaging Healthcare (China)

- Shimadzu Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- FUJIFILM Healthcare Corporation (Japan)

- Hitachi High-Tech Corporation (Japan)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Carestream Health (USA)

- Analogic Corporation (USA)

- NeuroLogica Corp. (USA)

- Agfa HealthCare (Belgien)

- Planmed Oy (Finnland)

- Cybermed Inc. (Südkorea)

- Unison Healthcare Group (Taiwan)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für kardiale Computertomographie (CCT)?

- Im Dezember 2025 kündigte Siemens Healthineers auf der RSNA 2025 Syngo.CT Coronary Cockpit an, eine neue Softwarelösung für die kardiale Computertomographie (CT). Diese KI-gestützte Software optimiert die automatisierte Plaqueanalyse, -quantifizierung und -visualisierung und unterstützt so das Management der koronaren Herzkrankheit. Sie ist mit Dual-Source- und Photonenzähl-CT-Scannern kompatibel und ermöglicht es Ärzten, kardiale CT-Daten für eine personalisierte Therapieplanung zu nutzen und unnötige invasive Eingriffe zu reduzieren – ein bedeutender Vorteil für die Arbeitsabläufe in der europäischen kardialen Bildgebung.

- Im Dezember 2024 erweiterte Siemens sein Portfolio an Photonenzähl-CT-Geräten um neue Dual-Source- und Single-Source-Systeme der Naeotom Alpha-Klasse, die auf der RSNA 2024 vorgestellt wurden. Diese Photonenzähl-CT-Scanner mit hochauflösender Spektralbildgebung und Automatisierungsfunktionen wurden für die Verbesserung der kardiovaskulären Bildgebung entwickelt. Die Portfolioerweiterung unterstützt hochauflösende Herz-CT-Untersuchungen und macht fortschrittliche Bildgebung in europäischen Kliniken und ambulanten Einrichtungen breiter verfügbar.

- Im März 2024 stellte Royal Philips auf dem Europäischen Radiologiekongress (ECR 2024) das neue KI-gestützte CT-System CT 5300 für die kardiologische Bildgebung vor. Der CT 5300 zeichnet sich durch eine fortschrittliche KI-Bildrekonstruktion und optimierte Arbeitsabläufe aus, die die Koronar-CT-Angiographie (CCTA) verbessern, die Effizienz in radiologischen Abteilungen steigern und die Strahlenbelastung reduzieren sollen. Dieser Scanner unterstützt sowohl die Diagnose als auch die Interventionsplanung und macht die moderne kardiale CT in europäischen Krankenhäusern zugänglicher.

- Im Dezember 2023 erhielt die öffentlich-private Partnerschaft COMBINE-CT eine Förderung in Höhe von 6,5 Millionen Euro, um die koronare CT-Diagnostik und die Behandlungspfade in ganz Europa zu verbessern. Diese von Philips in Zusammenarbeit mit führenden europäischen klinischen Partnern koordinierte Initiative zielt darauf ab, herstellerunabhängige CCTA-Workflows zu entwickeln, die Diagnose, Risikostratifizierung, Behandlungsplanung und Nachsorge in der Versorgung von Patienten mit koronarer Herzkrankheit miteinander verknüpfen. Die multizentrischen klinischen Studien werden Evidenz liefern, um den klinischen Nutzen der kardialen CT in den europäischen Gesundheitssystemen zu erweitern.

- Im Dezember 2023 standen Innovationen in der kardialen Computertomographie (CT) im Mittelpunkt der RSNA 2023. Mehrere Anbieter stellten neue Systeme für kardiovaskuläre Anwendungen vor. Führende CT-Hersteller präsentierten auf dieser wichtigen Radiologiekonferenz vier neue CT-Scanner mit erweiterten Funktionen für die Koronar-CT-Angiographie (CCTA). Dies unterstreicht die starke Dynamik bei der Einführung der kardialen CT und den technologischen Innovationen in Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.