Europäischer Markt für Herzsicherheitsdienste, nach Diensten (EKG-/Holter-Messungen, Blutdruckmessungen , In-vitro-Dienste zur Beurteilung der Herzsicherheit, Herz-Kreislauf-Bildgebung, Telemetrieüberwachung in Echtzeit, zentrales Überlesen von EKGs, nichtinvasive Herzbildgebung, physiologische Stresstests, gründliche QT-Studien, TQT- und Expositionsreaktionsmodellierung, Thrombozytenaggregation und andere Dienste), Phase (Phase 1, Phase 2 und Phase 3), Typ (Integrierte Dienste und eigenständige Dienste), Endbenutzer ( Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute und akademische und Forschungsinstitute), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke

Der europäische Markt für Herzsicherheitsdienste wird von Faktoren wie einer Zunahme der Anzahl klinischer Studien, einer wachsenden Anzahl wichtiger Marktteilnehmer und technologischer Innovationen angetrieben, die die Nachfrage steigern, sowie von steigenden Investitionen in Forschung und Entwicklung, die zum Marktwachstum führen. Derzeit finden verschiedene Forschungsstudien statt, die den Herstellern einen Wettbewerbsvorteil bei der Entwicklung neuer und innovativer Herzsicherheitssysteme verschaffen sollen, was voraussichtlich verschiedene andere Möglichkeiten auf dem Markt für Herzsicherheitsdienste bietet. Die strengen staatlichen Zulassungsvorschriften dürften das Wachstum jedoch behindern.

Der europäische Marktbericht zu Herzsicherheitsdiensten enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und Produktpipeline-Analysen, den Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analystenbriefing. Unser Team wird Ihnen helfen, eine Umsatzauswirkungslösung zu entwickeln, um Ihr gewünschtes Ziel zu erreichen. Die Skalierbarkeit und Geschäftsausweitung der Einzelhandelseinheiten in den Entwicklungsländern verschiedener Regionen und die Partnerschaft mit Lieferanten für die sichere Verteilung von Maschinen- und Arzneimittelprodukten sind die Haupttreiber, die die Marktnachfrage im Prognosezeitraum ankurbelten.

Der europäische Markt für Herzsicherheitsdienste ist unterstützend und zielt darauf ab, das Fortschreiten der Krankheit zu verlangsamen. Data Bridge Market Research analysiert, dass der europäische Markt für Herzsicherheitsdienste im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,8 % wachsen wird.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Services (EKG-/Holter-Messungen, Blutdruckmessungen , In-vitro-Dienste zur Beurteilung der kardialen Sicherheit, kardiovaskuläre Bildgebung, Telemetrieüberwachung in Echtzeit, zentrales Überlesen von EKGs, nichtinvasive kardiale Bildgebung, physiologische Stresstests, gründliche QT-Studien, TQT- und Expositionsreaktionsmodellierung, Thrombozytenaggregation und andere Services), Phase (Phase 1, Phase 2 und Phase 3), Typ (Integrierte Services und eigenständige Services), Endnutzer ( Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute und akademische und Forschungsinstitute) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Türkei, Russland, Niederlande, Schweiz, Belgien und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

Koninklijke Philips NV, Laboratory Corporation of America Holdings, IQVIA, Medpace, Ncardia, Certara, Eurofins Scientific, SGS SA, Banook und Celerion unter anderem |

Marktdefinition:

Herzsicherheitsdienste unterstützen und entwerfen im Allgemeinen klinische Studien und andere Forschungsarbeiten, die zur Überwachung der Herzsicherheit erforderlich sind. Die Nachfrage nach Herzsicherheitsdiensten ist sowohl in Industrie- als auch in Entwicklungsländern gestiegen. Der Grund dafür ist die zunehmende Anzahl klinischer Studien und Produkteinführungen. Der Markt für Herzsicherheitsdienste wächst aufgrund der Einführung innovativer Produkte, der Zunahme technologischer Produkte und des steigenden verfügbaren Einkommens. Der Markt wird im Prognosezeitraum aufgrund der Erschließung neuer Märkte, strategischer Initiativen von Marktteilnehmern und steigender Gesundheitsausgaben wachsen.

Europa: Marktdynamik für Herzsicherheitsdienste

Treiber

- Zunahme der Anzahl klinischer Studien

Eine klinische Studie ist ein gut strukturiertes System, das Hunderte von Jahren alt ist und noch immer das Rückgrat der regulatorischen Anforderungen für die Zulassung eines Arzneimittels bildet. In letzter Zeit gab es im Bereich der klinischen Studien große Fortschritte, die die Anzahl klinischer Studien erhöht haben und das Marktwachstum ankurbeln dürften.

Es gab verschiedene Änderungen in der Regulierung der klinischen Studien, was die Anzahl der klinischen Studien und ihrer positiven Ergebnisse erhöht hat.

Zum Beispiel,

- Laut dem Artikel von Medical News ist die Zahl der Studien aufgrund der Verbesserung der Qualität klinischer Studien, wie z. B. der obligatorischen Schulung aller Mitarbeiter, deutlich gestiegen. Außerdem erklärte das NIH im Jahr 2017, dass alle Forscher und Mitarbeiter in Studien, die vom NIH finanziert werden, in guter klinischer Praxis (GCP) geschult werden sollten.

Anstieg der Gesundheitsausgaben und -finanzierung

Die Höhe der Mittel, die ein Land für sein Gesundheitswesen ausgibt, und ihre Wachstumsrate im Laufe der Zeit werden von einer Vielzahl wirtschaftlicher und sozialer Faktoren beeinflusst, einschließlich der Finanzierungsvereinbarungen und der Organisationsstruktur des Gesundheitssystems.

Die Gesundheitsausgaben sind in Industrie- und Schwellenländern gestiegen, da das verfügbare Einkommen der Bevölkerung wächst. Je mehr Geld für die Gesundheitsversorgung ausgegeben wird, desto gesünder ist die Bevölkerung eines Landes.

Gelegenheit

- Zunahme der Entwicklung neuer Medikamente

Die klinischen Studien sind für die Entdeckung und Entwicklung neuer Medikamente zur Behandlung von Krankheiten von entscheidender Bedeutung. Sie sind für Forscher die beste Möglichkeit, herauszufinden, welche Behandlungen bei Menschen wirken und welche nicht. Die Arzneimittelentwicklung ist gekennzeichnet durch die Entwicklung neuer Behandlungsmethoden wie Medikamente oder Geräte zur Heilung verschiedener Krankheiten wie Krebs, Hormonstörungen, Stoffwechselerkrankungen und anderer.

- Daher sind klinische Studien der effektivste Weg, um die Sicherheit und Wirksamkeit des Therapeutikums vor der Markteinführung und dem menschlichen Verzehr sicherzustellen. Dazu gehört auch die Bewertung der Herzsicherheit, die ein wesentlicher Bestandteil ist, bevor ein medizinisches Produkt auf den Markt kommt.

Einschränkung/Herausforderung

Die ordnungsgemäße Bewertung und Berichterstattung klinischer Daten zur Herzsicherheit ist von entscheidender Bedeutung. Zulassung und Produktrückruf für alle medizinischen Produkte hängen von der Bewertung der Herzsicherheit ab. Daher ist es notwendig, die Herzsicherheitsbewertung gemäß dem gesetzlichen Verfahren bereitzustellen und durchzuführen, da dies sonst zu einer verspäteten Zulassung des Produkts führt, was voraussichtlich das Marktwachstum bremsen wird.

Zum Beispiel,

- Dem Artikel von IQVIA zufolge gab es zwischen 1957 und 2007 47 Fälle von Rücknahmen von Medikamenten nach der Markteinführung, von denen 45 % auf Bedenken hinsichtlich der kardiovaskulären Toxizität zurückzuführen waren. Ebenso scheiterten in den letzten zwei Jahrzehnten 27 % der potenziellen neuen Arzneimittelmoleküle in der präklinischen Phase aufgrund von kardiovaskulärer Toxizität, da sie die erforderlichen regulatorischen Anforderungen nicht erfüllten.

Europa: Marktsegmentierung für Herzsicherheitsdienste

Der europäische Markt für Herzsicherheitsdienste ist nach Typ, Diensten, Phase und Endbenutzer kategorisiert. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Wachstumsnischen und Strategien zur Marktbearbeitung und bestimmt Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten.

Dienstleistungen

- EKG/Holter-Messungen

- Blutdruckmessungen

- In-vitro-Dienstleistungen zur Beurteilung der kardialen Sicherheit

- Kardiovaskuläre Bildgebung

- Telemetrieüberwachung in Echtzeit

- Zentrale Überablesung des EKGs

- Nicht-invasive Herzbildgebung

- Physiologische Stresstests

- Gründliche QT-Studien

- TQT und Expositionsreaktionsmodellierung

- Thrombozytenaggregation

- Weitere Dienstleistungen

Auf der Grundlage von Dienstleistungen ist der Markt für Herzsicherheitsdienste in EKG- /Holter-Messungen, Blutdruckmessungen, In-vitro-Herzsicherheitsbewertungsdienste, kardiovaskuläre Bildgebung, Echtzeit-Telemetrieüberwachung, zentrales Überlesen von EKGs, nicht-invasive Herzbildgebung, physiologische Stresstests, gründliche QT-Studien, TQT- und Expositionsreaktionsmodellierung, Thrombozytenaggregation und andere Dienste unterteilt.

Phase

- Phase 1

- Phase 2

- Phase 3

Auf der Grundlage der Phasen ist der Markt für Herzsicherheitsdienste in Phase 1, Phase 2 und Phase 3 unterteilt.

Typ

- Integrierte Dienste

- Standalone-Dienste

Auf der Grundlage des Typs ist der Markt für Herzsicherheitsdienste in integrierte Dienste und eigenständige Dienste segmentiert.

Endbenutzer

- Pharma- und Biopharmaunternehmen

- Auftragsforschungsinstitute

- Akademisches und Forschungsinstitut

Auf der Grundlage des Endbenutzers ist der Markt für Herzsicherheitsdienste in Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute sowie Hochschulen und Forschungsinstitute segmentiert.

Regionale Analyse/Einblicke zu Cardiac Safety Services

Die Herzsicherheitsdienste werden analysiert und es werden Einblicke in die Marktgröße und Trends nach Typ, Diensten, Phase und Endbenutzer wie oben angegeben bereitgestellt.

Die im Bericht zu den Herzsicherheitsdiensten abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Italien, Spanien, die Türkei, Russland, die Niederlande, die Schweiz, Belgien und das übrige Europa.

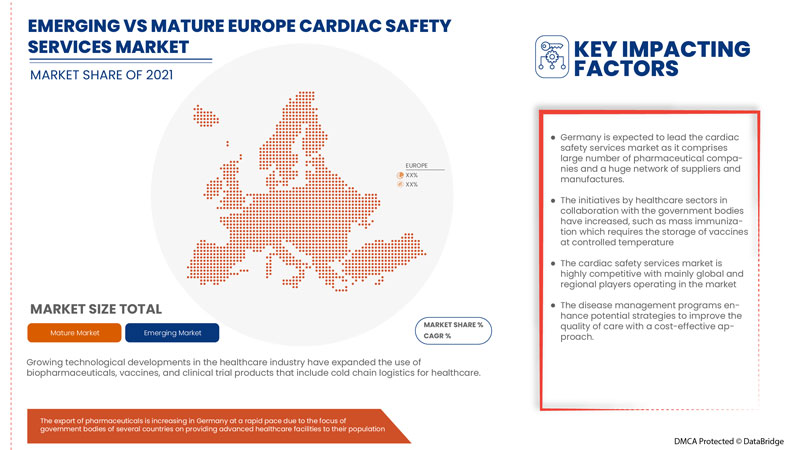

Aufgrund der steigenden Entwicklung neuer Medikamente und der steigenden Gesundheitsausgaben wird Deutschland voraussichtlich den größten Marktanteil erlangen.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalyse, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Herzsicherheitsdienste

Die Wettbewerbslandschaft des europäischen Marktes für Herzsicherheitsdienste liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt für Herzsicherheitsdienste.

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem Koninklijke Philips NV, Laboratory Corporation of America Holdings, IQVIA, Medpace, Ncardia, Certara, Eurofins Scientific, SGS SA, Banook und Celerion.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Firmenmarktanteilsanalyse, Messstandards, Europa vs. Region und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR HERZSICHERHEITSDIENSTE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 DIENSTLEISTUNGS-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 MARKT-ENDBENUTZER-GITTER

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 DIE FÜNF KRÄFTE DES PORTERS

4.2 PESTEL-ANALYSE

5 EPIDEMIOLOGIE

5.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

5.2 BEHANDLUNGSRATE

5.3 STERBLICHKEITSRATE

5.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6 Brancheneinblicke

6.1 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

6.2 Patentanalyse

6.3 Patentflussdiagramm

6.4 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

6.5 PREISSTRATEGIE

7 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: VORSCHRIFTEN

8 MARKTÜBERSICHT

8.1 TREIBER

8.1.1 Zunahme der Anzahl klinischer Studien

8.1.2 Anstieg der Gesundheitsausgaben und -finanzierung

8.1.3 Zunahme strategischer Initiativen wichtiger Marktteilnehmer

8.1.4 Zunahme der Forschungs- und Entwicklungsaktivitäten

8.2 EINSCHRÄNKUNGEN

8.2.1 HOHE KOSTEN DER HERZSICHERHEITSBEWERTUNG

8.2.2 STRENGE VORSCHRIFTEN

8.3 CHANCEN:

8.3.1 Zunahme der Entwicklung neuer Medikamente

8.3.2 Steigerung des Ausbaus der Herzsicherheitsdienste

8.4 HERAUSFORDERUNGEN

8.4.1 ZEITAUFWENDIGES VERFAHREN

8.4.2 Mangel an qualifiziertem Personal zur Bedienung der Geräte während der Herzsicherheitsbewertung

9 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN

9.1 ÜBERSICHT

9.2 EKG-/HOLTER-MESSUNGEN

9.3 BLUTDRUCKMESSUNGEN

9.4 IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE

9.4.1 MEA-Assays mit aus menschlichen IPSCs gewonnenen Kardiomyozyten

9.4.1.1 1 KONZENTRATIONEN

9.4.1.2 4 KONZENTRATIONEN

9.4.2 UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA)

9.4.2.1 3 KONZENTRATIONEN

9.4.2.2 5 KONZENTRATIONEN

9.4.3 IN-VITRO-HERG-ASSAY

9.4.4 SONSTIGES

9.5 Herz-Kreislauf-Bildgebung

9.6 TELEMETRIEÜBERWACHUNG IN ECHTZEIT

9.7 ZENTRALE ÜBERLESUNG VON EKGs

9.8 NICHT-INVASIVE HERZBILDGEBUNG

9.9 PHYSIOLOGISCHE BELASTUNGSTESTS

9.1 GRÜNDLICHE QT-STUDIEN

9.11 TQT- UND EXPOSITIONS-WIRKUNGS-MODELLIERUNG

9.12 Thrombozytenaggregation

9.13 SONSTIGES

10 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE

10.1 ÜBERSICHT

10.2 PHASE I

10.3 PHASE II

10.4 PHASE III

11 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP

11.1 ÜBERSICHT

11.2 INTEGRIERTE DIENSTE

11.3 STANDALONE-DIENSTE

12 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 PHARMAZEUTIKA- UND BIOPHARMAZEUTIKAUNTERNEHMEN

12.3 AUFTRAGSFORSCHUNGSEINRICHTUNGEN

12.4 WISSENSCHAFTLICHES UND FORSCHUNGSINSTITUT

13 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 FRANKREICH

13.1.3 Vereinigtes Königreich

13.1.4 ITALIEN

13.1.5 SPANIEN

13.1.6 TÜRKEI

13.1.7 RUSSLAND

13.1.8 NIEDERLANDE

13.1.9 SCHWEIZ

13.1.10 BELGIEN

13.1.11 RESTLICHES EUROPA

14 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15 FIRMENPROFIL

15.1 EUROFINS SCIENTIFIC

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.1.5.1 VEREINBARUNGEN

15.1.5.2 Erfassung

15.2 PPD INC. (TOCHTERGESELLSCHAFT VON THERMO FISHER SCIENTIFIC INC)

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.2.5.1 INVESTITION

15.3 KONINKLIJKE PHILIPS NV

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.3.5.1 Erfassung

15.4 IQVIA

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.4.5.1 Erfassung

15.5 LABORATORY CORPORATION OF AMERICA HOLDINGS

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.5.5.1 NEUES LABOR

15.5.5.2 Erfassung

15.6 BANOOK

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.6.3.1 VEREINBARUNG

15.7 BIOTEST

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.7.3.1 NEUE CENTER-ERÖFFNUNG

15,8 Celerion

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.8.3.1 NEUE CENTER-ERÖFFNUNG

15.9 CERTARA

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.9.4.1 VERTRAG

15.9.4.2 Erfassung

15.1 CLARIO

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.10.3.1 PRODUKTERWEITERUNG

15.11 MEDPACE

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNGEN

15.11.4.1 Erfassung

15.12 NCARDIA

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 NEUE ENTWICKLUNG

15.12.3.1 PARTNERSCHAFT

15.13 NEXEL CO., LTD

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.13.3.1 Gemeinschaftsunternehmen

15.13.3.2 PARTNERSCHAFT

15.14 PHYSIOSTIM

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.14.3.1 PARTNERSCHAFT

15.15 RICHMOND PHARMAKOLOGIE

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.15.3.1 EREIGNIS

15.16 SGS SA

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 UMSATZANALYSE

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNG

15.16.4.1 Erfassung

15.17 SHANGHAI MEDICILON INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.17.3.1 PARTNERSCHAFT

15.17.3.2 PARTNERSCHAFT

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ANTEIL DER FRAUEN AN KLINISCHEN STUDIEN NACH ENTWICKLUNGSPHASE

TABELLE 2 ERFOLGSWAHRSCHEINLICHKEIT NACH KLINISCHER STUDIENPHASE UND THERAPEUTISCHEM BEREICH

TABELLE 3 STERBLICHKEITSRATEN AUS KLINISCHEN STUDIEN UND DER EUROPÄISCHEN SICHERHEITS- UND EXPOSITIONSBEFRAGUNG (ESES), TODESFÄLLE PRO 100 (PYE)

TABELLE 4 EINNAHMERATE BEI GÄNGIGEN HERZ-KREISLAUF-MEDIKAMENTEN

TABELLE 5 ANTEIL DER FRAUEN AN KLINISCHEN STUDIEN NACH ENTWICKLUNGSPHASE

TABELLE 6 INITIATIVEN ZUR ERHÖHUNG DER TEILNAHME AN KLINISCHEN STUDIEN UNTER UNTERREPRÄSENTIERTEM BEVÖLKERUNGSBEREICH

TABELLE 7 GESCHÄTZTE KOSTEN FÜR GERÄTE ZUR BEWERTUNG DER HERZSICHERHEIT

TABELLE 8: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR EKG-/HOLTER-MESSUNGEN IM KARDIALSICHERHEITSDIENSTLEISTUNGSBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR BLUTDRUCKMESSUNGEN IM BEREICH HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11 EUROPA – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE IM KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN IM HERZSICHERHEITSDIENSTLEISTUNGSBEREICH, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 14: EUROPA: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR KARDIOVASKULÄRE BILDGEBUNG IM HERZSICHERHEITSDIENST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR ECHTZEIT-TELEMETRIEÜBERWACHUNG IM BEREICH HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: EUROPA-ZENTRALE ÜBERMÄSSIGE EKG-ANZEIGE IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR NICHT-INVASIVE HERZBILDGEBUNG IM BEREICH HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR PHYSIOLOGISCHE BELASTUNGSTESTS IM BEREICH DER HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: EUROPA: GRÜNDLICHE QT-STUDIEN IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21 EUROPA: TQT- UND EXPOSITIONS-REAKTIONS-MODELLIERUNG IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR THROMBOZYTENAGGREGATION IM HERZSICHERHEITSDIENST, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 EUROPA – ANDERE MARKTTEILNEHMER FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 25: EUROPA, PHASE I IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 26: EUROPA, PHASE II IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27: EUROPA: PHASE III IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29: EUROPÄISCHER MARKT FÜR INTEGRIERTE DIENSTLEISTUNGEN IM BEREICH HERZSICHERHEIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: EUROPÄISCHE STANDALONE-DIENSTE IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHE PHARMAZEUTIKA- UND BIOPHARMAZEUTIKAUNTERNEHMEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33 EUROPÄISCHE VERTRAGSFORSCHUNGSORGANISATIONEN IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR AKADEMISCHE UND FORSCHUNGSINSTITUTE IM BEREICH HERZSICHERHEITSDIENSTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE IM KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN IM HERZSICHERHEITSDIENSTLEISTUNGSBEREICH, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR UMFASSENDE IN-VITRO-PROARRHYTHMIE-ASSAYS (CIPA) IM HERZSICHERHEITSDIENSTLEISTUNGSBEREICH, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 42: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 43 DEUTSCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 44 DEUTSCHLAND – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 45 DEUTSCHLAND: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 46 DEUTSCHLAND: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 47 DEUTSCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 48 DEUTSCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 50: FRANKREICH: MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 51 FRANKREICH – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 52: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN IN FRANKREICH AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 53: FRANKREICH: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 54: MARKT FÜR HERZSICHERHEITSDIENSTE IN FRANKREICH, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 55: FRANKREICH: MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56: FRANKREICH: MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 57 BRITISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 58 BRITISCHE IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 59: MEA-ASSAYS FÜR AUS MENSCHLICHEN IPSC-ABGELEGTE KARDIOMYOCYTEN IM BRITISCHEN MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 60: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE IN GROSSBRITANNIEN, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 61 BRITISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 62 BRITISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 63 BRITISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 64: ITALIENISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 65 ITALIEN – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 66 ITALIEN: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 67 ITALIEN: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 68: ITALIENISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 69: ITALIENISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70: ITALIENISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 71 SPANISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 72 SPANIEN – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 73 SPANIEN: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 74 SPANIEN: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 75 SPANISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 76 SPANISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 77 SPANISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 78 MARKT FÜR HERZSICHERHEITSDIENSTE IN DER TÜRKEI, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 79 TÜRKEI: IN-VITRO-DIENSTE ZUR BEWERTUNG DER HERZSICHERHEIT AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 80 TÜRKEI – MEA-ASSAYS FÜR AUS MENSCHLICHEN IPSC-ABGELEGTE KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 81 TÜRKEI: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 82 MARKT FÜR HERZSICHERHEITSDIENSTE IN DER TÜRKEI, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 83 MARKT FÜR HERZSICHERHEITSDIENSTE IN DER TÜRKEI, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 84 MARKT FÜR HERZSICHERHEITSDIENSTE IN DER TÜRKEI, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 85 RUSSISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 86 RUSSLAND – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 87 RUSSLAND: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 88 RUSSLAND: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 89 RUSSISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 90 RUSSISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 RUSSISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MIO. USD)

TABELLE 92 NIEDERLÄNDISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 93 NIEDERLANDE – IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 94 NIEDERLANDE: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 95 NIEDERLANDE: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 96 NIEDERLÄNDISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 97 NIEDERLÄNDISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 98 NIEDERLÄNDISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 99 SCHWEIZER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 100 SCHWEIZER IN-VITRO-KARDIALE SICHERHEITSBEWERTUNGSDIENSTE AUF DEM MARKT FÜR KARDIALE SICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 101 SCHWEIZ: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 102 SCHWEIZER MARKT FÜR UMFASSENDEN IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM HERZSICHERHEITSDIENSTLEISTUNGSBEREICH, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 103 SCHWEIZER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 104 SCHWEIZER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 105 SCHWEIZER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 106 BELGISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 107 BELGIEN – IN-VITRO-DIENSTE ZUR BEWERTUNG DER HERZSICHERHEIT AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 108 BELGIEN: MEA-ASSAYS AUS MENSCHLICHEN IPSC-ABGELEGTEN KARDIOMYOCYTEN AUF DEM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 109 BELGIEN: UMFASSENDER IN-VITRO-PROARRHYTHMIE-ASSAY (CIPA) IM MARKT FÜR HERZSICHERHEITSDIENSTE, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

TABELLE 110: BELGISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 111 BELGISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 112: BELGISCHER MARKT FÜR HERZSICHERHEITSDIENSTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 113: MARKT FÜR HERZSICHERHEITSDIENSTE IM RESTLICHEN EUROPA, NACH DIENSTLEISTUNGEN, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: MARKTANALYSE EUROPA GEGENÜBER DEN LÄNDERN

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: MARKT-ENDBENUTZERRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: SEGMENTIERUNG

ABBILDUNG 11: DIE STEIGENDE NACHFRAGE NACH HERZSICHERHEITSDIENSTEN WIRD DEN EUROPÄISCHEN MARKT FÜR HERZSICHERHEITSDIENSTE IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: Der Ersatz für EKG-/HOLTER-Messungen wird voraussichtlich in den Jahren 2022 und 2029 den größten Anteil am europäischen Markt für Herzsicherheitsdienste ausmachen

ABBILDUNG 13 PATIENTENFLUSSDIAGRAMM FÜR EIN BELIEBIGES MEDIKAMENT

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR HERZSICHERHEITSDIENSTE

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH DIENSTLEISTUNGEN, 2021

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH DIENSTLEISTUNGEN, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH DIENSTLEISTUNGEN, CAGR (2022–2029)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH DIENSTLEISTUNGEN, LIFELINE-KURVE

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH PHASE, 2021

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH PHASE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH PHASE, CAGR (2022–2029)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH PHASE, LEBENSLINIENKURVE

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH TYP, 2021

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH TYP, CAGR (2022–2029)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH TYP, LIFELINE-KURVE

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH ENDBENUTZER, 2021

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH ENDBENUTZER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: ÜBERSICHT (2021)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH LÄNDERN (2021)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: NACH DIENSTLEISTUNGEN (2022–2029)

ABBILDUNG 36 EUROPÄISCHER MARKT FÜR HERZSICHERHEITSDIENSTE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.