Europe Cholesterol Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.57 Billion

USD

8.94 Billion

2025

2033

USD

5.57 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.57 Billion | |

| USD 8.94 Billion | |

| % | |

|

Marktsegmentierung für Cholesterintests in Europa nach Produkttyp (Testkits und Teststreifen), Testart (Gesamtcholesterin, HDL-Cholesterin und LDL-Cholesterin), Testart (nicht-invasiv und invasiv), Vertriebsform (rezeptfrei und verschreibungspflichtig), Endnutzer (Kliniken, Krankenhäuser, ambulante Zentren, häusliche Pflege und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Cholesterintests in Europa

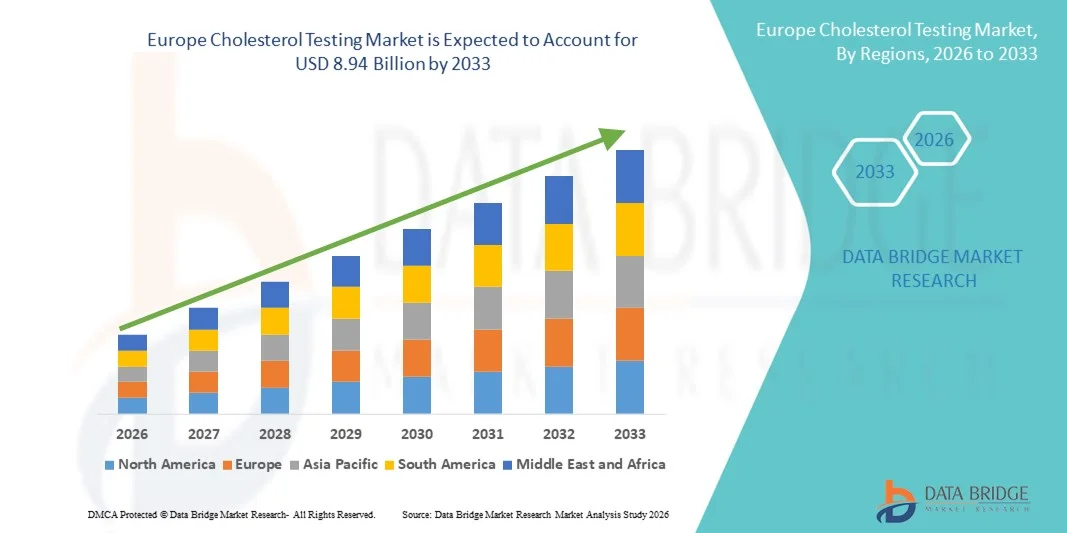

- Der europäische Markt für Cholesterintests hatte im Jahr 2025 einen Wert von 5,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für die Herz-Kreislauf-Gesundheit, die steigende Prävalenz cholesterinbedingter Erkrankungen und die weitverbreitete Anwendung präventiver Gesundheitsmaßnahmen und routinemäßiger diagnostischer Vorsorgeuntersuchungen in ganz Europa angetrieben.

- Darüber hinaus treiben technologische Fortschritte bei schnellen, präzisen und benutzerfreundlichen Cholesterinmessgeräten sowie die wachsende Nachfrage der Verbraucher nach patientennahen Tests und Lösungen zur Überwachung zu Hause die Nachfrage an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Cholesterintestlösungen und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Cholesterintests

- Cholesterintests, einschließlich der Bestimmung von Gesamtcholesterin, LDL, HDL und Triglyceriden , gewinnen in der präventiven Gesundheitsversorgung und im kardiovaskulären Risikomanagement sowohl im klinischen als auch im häuslichen Umfeld zunehmend an Bedeutung, da sie die Früherkennung, personalisierte Intervention und routinemäßige Gesundheitsüberwachung ermöglichen.

- Die steigende Nachfrage nach Cholesterintests wird vor allem durch das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen, die zunehmende Verbreitung von Hypercholesterinämie und die steigende Inanspruchnahme präventiver Gesundheitsprogramme in ganz Europa angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 25,8 % den europäischen Markt für Cholesterintests. Dies ist auf ein hohes Gesundheitsbewusstsein, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Diagnostikunternehmen zurückzuführen. Hinzu kommt die weitverbreitete Nutzung moderner Testgeräte in Kliniken, Krankenhäusern und im Rahmen der häuslichen Überwachung, angetrieben durch Innovationen bei patientennahen und Schnelltesttechnologien.

- Italien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Cholesterintests sein. Gründe hierfür sind die zunehmende Verfügbarkeit von Gesundheitsleistungen, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung der präventiven Herz-Kreislauf-Gesundheitsvorsorge.

- Das Segment der Testkits dominierte den Markt für Cholesterintests mit einem Marktanteil von 42,6 % im Jahr 2025. Ausschlaggebend hierfür waren ihre praktische Handhabung, die einfache Anwendung sowohl in Kliniken als auch zu Hause, die schnellen Ergebnisse und die Eignung zur Integration in routinemäßige Überwachungsprogramme.

Berichtsumfang und Marktsegmentierung für Cholesterintests in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Cholesterintestmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Cholesterintests

Fortschritte bei patientennahen und häuslichen Tests

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Cholesterintests ist die Entwicklung und Verbreitung fortschrittlicher patientennaher (Point-of-Care, POC) und für den Heimgebrauch geeigneter Cholesterintests, die eine schnellere, genauere und bequemere Überwachung der Blutfettwerte ermöglichen.

- Das CardioCheck Plus-System ermöglicht es Patienten beispielsweise, ihren Cholesterinspiegel zu Hause zu messen und liefert dabei laborgenaue Ergebnisse, während Roche Accutrend Plus tragbare Point-of-Care-Tests für Kliniken und Gesundheitszentren anbietet.

- Die Integration digitaler Gesundheitsplattformen und mobiler Anwendungen mit Cholesterinmessgeräten ermöglicht die automatisierte Ergebnisverfolgung, Warnmeldungen bei auffälligen Messwerten und die Fernüberwachung durch medizinisches Fachpersonal. Beispielsweise lässt sich Alere Cholestech LDX in mobile Apps integrieren, um Datenvisualisierung und Trendanalyse zu ermöglichen.

- Die nahtlose Integration von Cholesterintests in umfassendere präventive Gesundheits- und digitale Gesundheitsplattformen ermöglicht ein personalisiertes Gesundheitsmanagement, da Nutzer Cholesterindaten mit anderen wichtigen Messwerten wie Blutzucker und Blutdruck kombinieren können, um einen umfassenden Gesundheitsüberblick zu erhalten.

- Dieser Trend hin zu schnelleren, leichter zugänglichen und patientenzentrierten Tests verändert die Erwartungen an das kardiovaskuläre Gesundheitsmanagement. Unternehmen wie Siemens Healthineers entwickeln daher kompakte, KI-gestützte Geräte, die eine schnelle Lipidprofilierung und die Überwachung zu Hause ermöglichen.

- Die Nachfrage nach innovativen Cholesterintestlösungen, die Komfort, Genauigkeit und Vernetzung bieten, wächst rasant sowohl im klinischen als auch im häuslichen Gesundheitswesen, da Patienten und Ärzte der proaktiven Krankheitsbehandlung zunehmend Priorität einräumen.

- Fernkonsultationen per Telemedizin in Verbindung mit Cholesterintestergebnissen werden immer häufiger und ermöglichen es Gesundheitsdienstleistern, Behandlungen und Empfehlungen zum Lebensstil anzupassen, ohne dass persönliche Besuche erforderlich sind.

Marktdynamik für Cholesterintests in Europa

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und wachsendes Bewusstsein für präventive Gesundheitsversorgung

- Die zunehmende Häufigkeit von Hypercholesterinämie und Herz-Kreislauf-Erkrankungen, verbunden mit einem wachsenden Bewusstsein für präventive Gesundheitsmaßnahmen, ist ein wesentlicher Faktor für die gestiegene Nachfrage nach Cholesterintests in Europa.

- Beispielsweise startete Roche Diagnostics im März 2025 ein Programm zur Förderung routinemäßiger Cholesterin-Screenings in Hausarztpraxen, um Risikopersonen frühzeitig zu identifizieren.

- Da Patienten sich der Risiken von Herzerkrankungen zunehmend bewusst werden und eine proaktive Überwachung anstreben, bieten Cholesterintestkits und Point-of-Care-Geräte zeitnahe und umsetzbare Erkenntnisse, um Interventionen und Lebensstiländerungen zu steuern.

- Darüber hinaus führt der Ausbau von Gesundheitsinitiativen zur Förderung präventiver Herz-Kreislauf-Screenings zu einer zunehmenden Akzeptanz in Kliniken, Apotheken und häuslichen Pflegeprogrammen.

- Die Bequemlichkeit schneller Ergebnisse, die einfache Probenentnahme und die Möglichkeit, Cholesterintrends im Zeitverlauf über digitale Plattformen zu überwachen, sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl im klinischen als auch im häuslichen Umfeld.

- Die zunehmenden Partnerschaften zwischen Diagnostikunternehmen und Apotheken zur Bereitstellung von Cholesterintests erweitern die Marktreichweite und die Zugänglichkeit für Verbraucher.

- Zunehmende Kampagnen von Regierung und Privatwirtschaft, die das Bewusstsein für kardiovaskuläre Risiken und die Früherkennung betonen, fördern die Akzeptanz von Cholesterintestlösungen in ganz Europa zusätzlich.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Genauigkeit und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Genauigkeit und Standardisierung von Cholesterintests für den Heimgebrauch sowie strenge regulatorische Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar.

- Beispielsweise haben Diskrepanzen zwischen den Ergebnissen von Point-of-Care-Tests und laborbasierten Cholesterinmessungen einige Angehörige der Gesundheitsberufe dazu veranlasst, Heimtests weiterhin nur vorsichtig zu befürworten.

- Die Behebung dieser Bedenken hinsichtlich der Genauigkeit durch validierte Testprotokolle, behördliche Zulassungen und Anwenderschulungen ist entscheidend für das Vertrauen von Patienten und Ärzten. Unternehmen wie Abbott und CardioChek betonen in ihrer Werbung die laborkorrelierte Genauigkeit und die Einhaltung der Vorschriften.

- Zudem können die vergleichsweise hohen Kosten moderner Cholesterintest-Kits im Vergleich zu herkömmlichen Labortests für preissensible Nutzer ein Hindernis darstellen, insbesondere in Ländern mit begrenzten Erstattungsprogrammen. Während Basis-Kits erschwinglicher geworden sind, sind Premium-Geräte mit digitaler Anbindung oft teurer.

- Die Bewältigung dieser Herausforderungen durch zertifizierte Genauigkeit, Verbraucheraufklärung und die Entwicklung kosteneffektiver und dennoch zuverlässiger Testlösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Uneinheitliche Gesundheitspolitiken und Erstattungsstrukturen in den verschiedenen europäischen Ländern können die Akzeptanz verlangsamen und die Marktdurchdringung in bestimmten Regionen einschränken.

- Ein potenzieller Mangel an Wissen oder Schulung der Nutzer hinsichtlich der Testverfahren für zu Hause kann zu einer unsachgemäßen Anwendung oder Fehlinterpretation der Ergebnisse führen und somit ein Hindernis für die Akzeptanz darstellen.

Umfang des europäischen Marktes für Cholesterintests

Der Markt ist segmentiert nach Produkttyp, Testart, Testmethode, Verschreibungsmodus und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für Cholesterintests in Testkits und Teststreifen unterteilt. Das Segment der Testkits dominierte den Markt mit einem Umsatzanteil von 42,6 % im Jahr 2025. Gründe hierfür sind die einfache Handhabung, die hohe Genauigkeit und die Möglichkeit, sowohl in Kliniken als auch zu Hause schnelle Ergebnisse zu liefern. Testkits werden aufgrund ihrer einfachen Anwendung, des geringen Schulungsaufwands und der Kompatibilität mit digitalen Gesundheitsplattformen häufig in Krankenhäusern, Kliniken und Diagnosezentren eingesetzt. Auch Anwender im häuslichen Umfeld bevorzugen Testkits zur regelmäßigen Cholesterinkontrolle, ohne Laborbesuche durchführen zu müssen. Die starke Präsenz etablierter Diagnostikunternehmen, die validierte Kits anbieten, trägt zusätzlich zu dieser Dominanz bei. Darüber hinaus verfügen Testkits oft über integrierte Software oder Apps zur Ergebnisverfolgung, was sie für technikaffine Verbraucher attraktiv macht.

Das Segment der Cholesterinteststreifen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür sind der günstige Preis und die einfache Integration in tragbare und handliche Cholesterintestgeräte. Teststreifen ermöglichen schnelle Tests direkt vor Ort und eignen sich daher für die häusliche Pflege, Apotheken und kommunale Gesundheitsprogramme. Das steigende Gesundheitsbewusstsein und die zunehmende Verbreitung von Hypercholesterinämie ermutigen die Anwender, auf Teststreifen zur Überwachung des Cholesterinspiegels zurückzugreifen. Dank ihres kompakten Designs und des geringen Platzbedarfs sind sie ideal für den häufigen Gebrauch und unterwegs. Darüber hinaus fördern Innovationen in der Genauigkeit der Teststreifen und deren Kompatibilität mit Smartphones die Akzeptanz. Gesundheitsdienstleister bewerben Teststreifen im Rahmen von Präventionskampagnen und tragen so zu ihrem rasanten Marktwachstum bei.

- Nach Testart

Basierend auf der Testart ist der europäische Markt für Cholesterintests in Gesamtcholesterin-, HDL- und LDL-Cholesterin-Tests unterteilt. Das Segment der Gesamtcholesterin-Tests dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung als primärer Indikator für das kardiovaskuläre Gesundheitsrisiko. Ärzte empfehlen die Bestimmung des Gesamtcholesterins häufig im Rahmen von Routineuntersuchungen und Vorsorgeuntersuchungen. Labore, Kliniken und Krankenhäuser bevorzugen Testkits für Gesamtcholesterin, da diese einen schnellen Überblick über das Lipidprofil ermöglichen. Das Segment profitiert von intensiven Aufklärungskampagnen, die die Bedeutung der Überwachung des Gesamtcholesterins hervorheben. Die Integration in digitale Berichtssysteme und Telemedizinplattformen fördert die Akzeptanz zusätzlich. Patienten, die sich regelmäßigen Gesundheitsuntersuchungen unterziehen, verlassen sich stark auf Gesamtcholesterin-Tests zur Beurteilung ihres allgemeinen kardiovaskulären Risikos.

Das Segment der LDL-Cholesterin-Tests wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist das gestiegene Bewusstsein für „schlechtes Cholesterin“ und dessen direkten Zusammenhang mit Herzerkrankungen. LDL-Tests werden zunehmend für Risikogruppen, darunter Diabetiker und Hypertoniker, empfohlen. Wachsende Initiativen zur Gesundheitsvorsorge seitens staatlicher und privater Organisationen in Europa fördern LDL-Tests. Technologische Fortschritte haben LDL-Testkits genauer, kompakter und für den Heim- und Klinikgebrauch zugänglicher gemacht. Auch die zunehmende Nutzung in Apotheken und ambulanten Zentren trägt zu einem schnelleren Wachstum bei. Die Integration in die Telemedizin ermöglicht die Übermittlung von LDL-Ergebnissen an medizinische Fachkräfte zur Echtzeit-Beratung und steigert so die Marktakzeptanz zusätzlich.

- Nach der Testmethode

Basierend auf der Testmethode ist der europäische Markt für Cholesterintests in nicht-invasive und invasive Tests unterteilt. Das Segment der nicht-invasiven Tests dominierte den Markt im Jahr 2025 aufgrund der steigenden Nachfrage der Verbraucher nach schmerzfreien und benutzerfreundlichen Diagnoselösungen. Nicht-invasive Tests, wie z. B. Fingerstich- oder Speicheltests, liefern sofortige Ergebnisse bei minimalen Beschwerden und erhöhen so die Akzeptanz bei den Patienten. Krankenhäuser, Kliniken und Anwender im Bereich der häuslichen Pflege bevorzugen zunehmend nicht-invasive Methoden für die regelmäßige Überwachung. Das Segment profitiert von der Integration mit digitalen Geräten und Gesundheits-Apps zur Erfassung und Übermittlung der Ergebnisse. Nicht-invasive Tests reduzieren zudem den Bedarf an spezialisierten Schulungen und Laborinfrastruktur und fördern so eine breitere Anwendung. Aufklärungskampagnen, die den Komfort und die Sicherheit nicht-invasiver Methoden hervorheben, unterstützen die Marktführerschaft zusätzlich.

Das Segment der invasiven Diagnostik wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch seine Genauigkeit und Anwendbarkeit in spezialisierten klinischen Bereichen. Invasive Methoden wie die venöse Blutentnahme gelten weiterhin als Standard in Krankenhäusern und diagnostischen Laboren für die detaillierte Lipidprofilierung. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der Bedarf an präziser Diagnostik bei Hochrisikopatienten treiben die Verbreitung dieser Verfahren voran. Invasive Tests werden bevorzugt, wenn Bestätigungsbefunde für medizinische Interventionen erforderlich sind. Technologische Verbesserungen bei der Probenverarbeitung und schnellere Laborergebnisse unterstützen das Wachstum. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und diagnostischen Zentren gewährleistet eine breitere Verfügbarkeit invasiver Testlösungen in ganz Europa.

- Nach Rezeptmodus

Der europäische Markt für Cholesterintests ist nach dem Verschreibungsmodell in rezeptfreie (OTC) und verschreibungspflichtige Tests unterteilt. Das OTC-Segment dominierte den Markt mit einem hohen Umsatzanteil im Jahr 2025, da die Verbraucher zunehmend Wert auf die Selbstkontrolle ihres Cholesterinspiegels zu Hause legen. OTC-Tests ermöglichen es Patienten, ihren Cholesterinspiegel bequem ohne Arztbesuch zu überwachen und fördern so die Inanspruchnahme präventiver Gesundheitsmaßnahmen. Dieses Segment profitiert von verstärkten Aufklärungskampagnen und der Verfügbarkeit in Apotheken und Online-Plattformen. OTC-Tests sind häufig in digitale Apps integriert, die eine automatische Ergebnisverfolgung und Benachrichtigungen ermöglichen. Hohe Verfügbarkeit, Erschwinglichkeit und einfache Anwendung tragen zu einer starken Akzeptanz bei. Patienten, die ihren Lebensstil ändern oder ihre Medikamenteneinnahme kontrollieren, nutzen häufig OTC-Cholesterintests zur Echtzeitüberwachung.

Das Segment der verschreibungspflichtigen Tests dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmende Verbreitung von Programmen zum Management chronischer Erkrankungen und die regulatorische Förderung des klinischen Monitorings. Verschreibungspflichtige Tests werden häufig in Krankenhäusern, Kliniken und Diagnosezentren eingesetzt, wo die professionelle Betreuung genaue Ergebnisse und deren Interpretation gewährleistet. Patienten mit chronischen Erkrankungen, darunter Diabetiker und Hypertoniker, sind auf diese Tests zur kontinuierlichen Überwachung angewiesen. Die zunehmende Nutzung von Telemedizin ermöglicht die ortsunabhängige Übermittlung von Testergebnissen. Verschreibungspflichtige Tests werden oft mit fortschrittlichen Laboranalysen und Qualitätssicherungsmaßnahmen kombiniert, was das Vertrauen in die klinischen Ergebnisse stärkt. Der Ausbau präventiver Gesundheitsinitiativen durch Regierungen und Gesundheitsdienstleister trägt zusätzlich zum Wachstum dieses Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der europäische Markt für Cholesterintests in Kliniken, Krankenhäuser, ambulante Zentren, häusliche Pflege und Diagnosezentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil aufgrund des hohen Patientenaufkommens, der fortschrittlichen Infrastruktur und der Verfügbarkeit spezialisierter Labore für Cholesterintests. Krankenhäuser bieten sowohl stationäre als auch ambulante Tests an und ermöglichen so umfassende Programme zum Management kardiovaskulärer Risiken. Die Integration in Krankenhausinformationssysteme und elektronische Patientenakten steigert die betriebliche Effizienz. Patienten bevorzugen Tests im Krankenhaus aufgrund der Genauigkeit und der professionellen Betreuung. Starke Partnerschaften zwischen Krankenhäusern und Diagnostikunternehmen fördern die Einführung fortschrittlicher Testgeräte. Krankenhäuser dienen auch als Zentren für Präventionskampagnen, was ihren Marktanteil weiter steigert.

Das Segment der häuslichen Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Nutzung von Selbstkontroll- und Point-of-Care-Testlösungen. Anwender im Bereich der häuslichen Gesundheitsversorgung bevorzugen aus praktischen Gründen immer häufiger Testkits und -streifen, insbesondere bei Routinekontrollen oder Programmen zur Lebensstiloptimierung. Die Integration in digitale Gesundheitsplattformen ermöglicht die Echtzeit-Übermittlung von Ergebnissen an Ärzte. Die wachsende Beliebtheit von Telemedizin und Fernüberwachungsinitiativen in Europa fördert die Akzeptanz von Tests zu Hause. Das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und Prävention ermutigt Patienten, ihren Cholesterinspiegel selbstständig zu überwachen. Die häusliche Gesundheitsversorgung profitiert zudem von Erschwinglichkeit, Zugänglichkeit und dem Komfort, Arztbesuche zu vermeiden, was zu einem rasanten Wachstum beiträgt.

Regionale Analyse des europäischen Marktes für Cholesterintests

- Deutschland dominierte 2025 mit einem Umsatzanteil von 25,8 % den europäischen Markt für Cholesterintests. Dies ist auf ein hohes Gesundheitsbewusstsein, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz wichtiger Diagnostikunternehmen zurückzuführen.

- Verbraucher und Patienten in diesen Ländern schätzen den Komfort, die schnellen Ergebnisse und die Genauigkeit moderner Cholesterintestgeräte, einschließlich Point-of-Care-Kits und Lösungen zur Überwachung zu Hause, sehr.

- Diese weitverbreitete Akzeptanz wird zudem durch starke staatliche Gesundheitsinitiativen, gut etablierte Diagnosenetzwerke und die zunehmende Integration von Cholesterintests in digitale Gesundheitsplattformen unterstützt, wodurch sich diese Länder als führend in der präventiven Herz-Kreislauf-Versorgung in ganz Europa etablieren.

Einblick in den britischen Markt für Cholesterintests

Der britische Markt für Cholesterintests erzielte 2025 einen signifikanten Umsatzanteil, angetrieben durch das wachsende Bewusstsein für Herz-Kreislauf-Gesundheit und präventive Gesundheitsprogramme. Patienten legen zunehmend Wert auf die regelmäßige Bestimmung ihrer Lipidwerte mithilfe von Testkits in Kliniken oder für zu Hause. Die steigende Verbreitung von Point-of-Care-Geräten und deren Integration in digitale Gesundheitsplattformen beflügeln den Markt zusätzlich. Darüber hinaus tragen staatliche Initiativen zur Früherkennung von Herzerkrankungen und eine gut ausgebaute Gesundheitsinfrastruktur zum Marktwachstum bei. Der Komfort, die Schnelligkeit und die Genauigkeit moderner Testgeräte fördern weiterhin deren Akzeptanz bei Patienten und Gesundheitsdienstleistern.

Einblick in den deutschen Markt für Cholesterintests

Der deutsche Markt für Cholesterintests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Hypercholesterinämie und die steigende Nachfrage nach präventiver Gesundheitsversorgung. Deutschlands fortschrittliches Gesundheitssystem, das weit verbreitete Gesundheitsbewusstsein und der Fokus auf technologische Innovationen fördern die Akzeptanz sowohl invasiver als auch nicht-invasiver Testverfahren. Krankenhäuser, Kliniken und Anwender in der häuslichen Pflege setzen vermehrt auf validierte Testkits und Point-of-Care-Geräte. Die Integration in digitale Gesundheitsplattformen und mobile Anwendungen verbessert die Patientenüberwachung und -beteiligung. Darüber hinaus stärken Vorsorgeuntersuchungen und die Kostenübernahme für Routineuntersuchungen durch die Krankenkassen das Marktwachstum.

Einblick in den französischen Markt für Cholesterintests

Der französische Markt für Cholesterintests wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen und proaktive Gesundheitsüberwachungsprogramme. Französische Verbraucher nutzen vermehrt Cholesterintests für zu Hause und für die patientennahe Sofortdiagnostik, um ihre Lipidwerte bequem zu kontrollieren. Gesundheitsdienstleister fördern Früherkennungsuntersuchungen, insbesondere bei Risikogruppen. Die Integration von Testgeräten in Telemedizinplattformen ermöglicht die Fernübertragung von Ergebnissen an Ärzte und steigert so die Akzeptanz. Staatliche Initiativen zur Unterstützung der Prävention und ein gut ausgebautes Diagnosenetzwerk tragen ebenfalls zum Marktwachstum bei. Die einfache Handhabung und die Zuverlässigkeit moderner Cholesterintestlösungen treiben die Marktexpansion sowohl im klinischen als auch im häuslichen Bereich weiter voran.

Einblick in den italienischen Markt für Cholesterintests

Der italienische Markt für Cholesterintests wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herzerkrankungen und die zunehmende Verbreitung präventiver Gesundheitsinitiativen. Die steigende Nutzung von Heimtests und Point-of-Care-Geräten ermöglicht eine bequeme und zeitnahe Cholesterinüberwachung. Italienische Verbraucher bevorzugen nicht-invasive und schnelle Testverfahren, während Kliniken und ambulante Zentren moderne Testkits für Routineuntersuchungen einsetzen. Die Integration in mobile Gesundheits-Apps verbessert die Patienteneinbindung und -überwachung. Staatliche Kampagnen zur Förderung der Herz-Kreislauf-Gesundheit unterstützen das Marktwachstum zusätzlich. Steigende verfügbare Einkommen und die zunehmende Urbanisierung tragen ebenfalls zur verstärkten Nutzung von Cholesterintestlösungen bei.

Marktanteil bei Cholesterintests in Europa

Die europäische Cholesterintestbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Eurofins Scientific SE (Luxemburg)

- Randox Laboratories Ltd. (UK)

- Labcorp (USA)

- SYNLAB AG (Deutschland)

- Quest Diagnostics Incorporated (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Novartis AG (Schweiz)

- Bio Rad Laboratories, Inc. (USA)

- Beckman Coulter, Inc. (USA)

- DiaSorin SpA (Italien)

- PerkinElmer, Inc. (USA)

- Ortho Clinical Diagnostics (USA)

- BioReference Health, LLC (USA)

- Cell Biolabs, Inc. (USA)

- ACON Laboratories, Inc. (USA)

- Diazyme Laboratories, Inc. (USA)

- EKF Diagnostics Holdings plc (UK)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Cholesterintests?

- Im Februar 2026 ergab ein Zwischenbericht von Barts Health und UCLPartners, dass bei jedem fünften Menschen, der in Apotheken einen Cholesterin-Schnelltest durchführte, ein hohes Risiko für Herzinfarkt oder Schlaganfall festgestellt wurde. Dies unterstreicht, welch wichtige Rolle Tests in öffentlichen Apotheken bei der frühzeitigen Prävention von Herz-Kreislauf-Erkrankungen spielen können, insbesondere in unterversorgten Bevölkerungsgruppen.

- Im Januar 2026 wurden die vom Barts Health NHS Trust entwickelten kostenlosen Cholesterin-Schnelltests auf 70 Apotheken in Ostlondon ausgeweitet. So ist ein schnelles, siebenminütiges Screening möglich, um das kardiovaskuläre Risiko abzuschätzen und Patienten direkt vor Ort zu Lebensstilberatung oder Behandlung zu vermitteln. Das Programm hat bereits über 1.000 Menschen getestet und viele mit hohem Risiko für Herzinfarkt oder Schlaganfall identifiziert. Dies unterstreicht das Potenzial dezentraler Cholesterin-Screenings im Gemeinwesen.

- Im August 2025 wurden im Rahmen einer NHS-Initiative in Ostlondon neue Pilotprojekte für schnelle Cholesterintests in Apotheken eingeführt. Diese bieten einen siebenminütigen Lipidtest direkt vor Ort sowie eine Risikoeinschätzung für Herzerkrankungen und stärken die Rolle der Apotheken in der präventiven Herz-Kreislauf-Versorgung.

- Im Juni 2025 führte Polen ein umfassendes Präventionsprogramm („Meine Gesundheit“) ein, das die allgemeine Lipid-Screening-Untersuchung, einschließlich Cholesterin-Checks, in die Primärversorgungsuntersuchungen für Erwachsene ausweitete und den Zugang zu Cholesterintests und Nachsorge im Rahmen nationaler Präventionsinitiativen deutlich erweiterte.

- Im September 2024 unterstrich die Kampagne der FH Europe Foundation zum FH-Aufklärungstag die dringende Notwendigkeit, das Bewusstsein für familiäre Hypercholesterinämie in ganz Europa zu schärfen und diese frühzeitig zu diagnostizieren. Die Kampagne plädierte für Früherkennungsuntersuchungen und personalisierte Präventionsstrategien, um genetisch bedingten hohen Cholesterinspiegeln entgegenzuwirken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.