Europe Closed System Transfer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

302.78 Million

USD

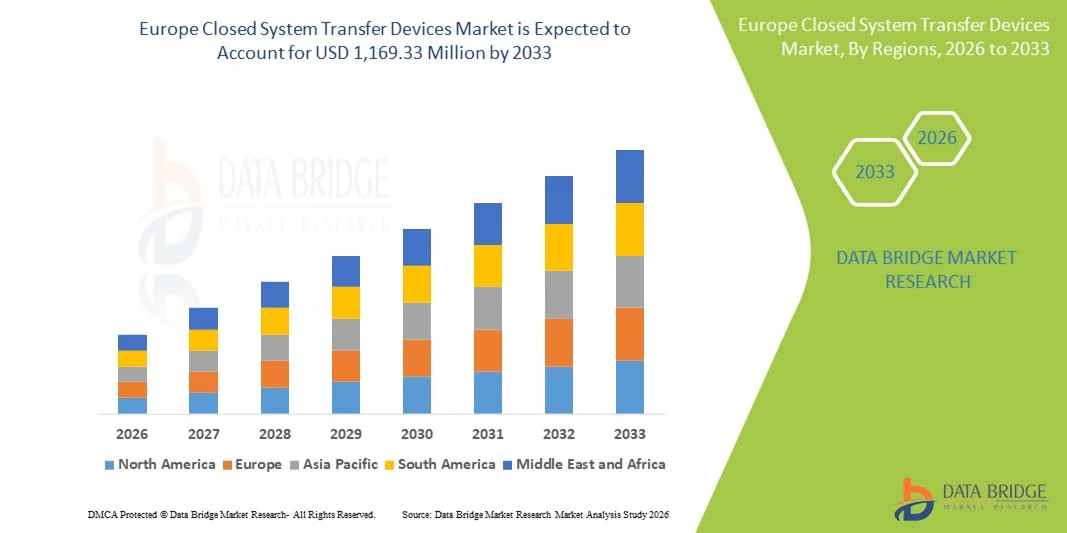

1,169.33 Million

2025

2033

USD

302.78 Million

USD

1,169.33 Million

2025

2033

| 2026 –2033 | |

| USD 302.78 Million | |

| USD 1,169.33 Million | |

| % | |

|

Marktsegmentierung für geschlossene Transfersysteme in Europa nach Typ (Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme), Komponenten (Geräte und Zubehör), Verschlussmechanismus (Dreh-zu-Dreh-Systeme, Farbausrichtungssysteme, Luer-Lock-System und Klick-zu-Verschluss-Systeme), Technologie (Membranbasierte Geräte, Kompartimentierte Geräte und Luftreinigungs-/Filtergeräte), Endnutzer (Krankenhäuser, Onkologische Zentren und Kliniken, Ambulante Operationszentren, Akademische und Forschungseinrichtungen), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Transfergeräte in geschlossenen Systemen in Europa

- Der europäische Markt für geschlossene Transfersysteme hatte im Jahr 2025 einen Wert von 302,78 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.169,33 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Fokus auf Arbeitssicherheit im Gesundheitswesen und die steigende Verbreitung von geschlossenen Transfersystemen zur Vermeidung der Exposition von Gesundheitsfachkräften gegenüber gefährlichen Arzneimitteln getrieben.

- Darüber hinaus positionieren strenge regulatorische Richtlinien, der zunehmende Einsatz von Onkologika und ein gesteigertes Bewusstsein für sichere Arzneimittelhandhabungspraktiken geschlossene Transfersysteme als kritische Komponente der modernen Gesundheitsinfrastruktur und kurbeln damit das Marktwachstum erheblich an.

Marktanalyse für geschlossene Transfersysteme in Europa

- Geschlossene Transfersysteme (CSTDs), die das Austreten gefährlicher Arzneimittel verhindern und das medizinische Personal während der Arzneimittelzubereitung und -verabreichung vor Exposition schützen sollen, sind zunehmend wichtige Bestandteile der Sicherheitsprotokolle für Onkologie und Pharmazie in Krankenhäusern und Gesundheitseinrichtungen in ganz Europa.

- Die steigende Nachfrage nach geschlossenen Transfersystemen wird vor allem durch die zunehmende Verbreitung von Krebserkrankungen, den vermehrten Einsatz gefährlicher injizierbarer Medikamente und das gestiegene Bewusstsein für Arbeitssicherheit bei medizinischem Fachpersonal bedingt.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für geschlossene Transfersysteme. Dies ist auf strenge Arbeitsschutzbestimmungen, hohe Gesundheitsausgaben und die weitverbreitete Anwendung fortschrittlicher Technologien für die Arzneimittelhandhabung zurückzuführen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für geschlossene Transfersysteme sein. Gründe hierfür sind die wachsende Infrastruktur der onkologischen Versorgung, steigende Investitionen im Gesundheitswesen und die zunehmende Einhaltung der EU-weiten Sicherheits- und Handhabungsrichtlinien.

- Das Segment der Membran-zu-Membran-Systeme dominierte 2025 mit einem Marktanteil von 46,8 % den europäischen Markt für geschlossene Transfersysteme. Ausschlaggebend hierfür waren die hohe Containment-Effizienz, die starke regulatorische Akzeptanz und die breite Kompatibilität mit gängigen Arzneimittelzubereitungs- und -verabreichungssystemen.

Berichtsgegenstand und Marktsegmentierung für geschlossene Transfersysteme in Europa

|

Attribute |

Europäischer Markt für Transfergeräte in geschlossenen Systemen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Transfergeräte in geschlossenen Systemen in Europa

Strengere Durchsetzung der Arbeitsschutz- und Gefahrstoffvorschriften

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für geschlossene Transfersysteme (CSTDs) ist die Verschärfung der Arbeitsschutzbestimmungen, die darauf abzielen, die Exposition von medizinischem Fachpersonal gegenüber gefährlichen Arzneimitteln bei der Zubereitung und Verabreichung zu reduzieren.

- Beispielsweise gleichen mehrere europäische Gesundheitssysteme die Abläufe in Krankenhausapotheken zunehmend an EU-Arbeitsschutzrichtlinien und internationalen Leitlinien an, was zu einer verstärkten Nutzung von CSTDs auf onkologischen Stationen und in Rezepturapotheken führt.

- Der zunehmende Fokus auf die Minimierung von Oberflächenkontamination, Aerosolbildung und versehentlichem Verschütten treibt die Nachfrage nach fortschrittlichen CSTD-Designs mit verbesserten Dichtungsmechanismen und Kontaminationskontrollfähigkeiten an.

- Die Hersteller konzentrieren sich zunehmend auf die Entwicklung von CSTDs, die mit einer breiten Palette von Arzneimittelampullen, Spritzen und Infusionssystemen kompatibel sind und so eine reibungslosere Integration in bestehende Krankenhausabläufe ermöglichen.

- Der Trend hin zu zentralisierter und automatisierter Arzneimittelherstellung in europäischen Krankenhäusern fördert zudem die Einführung standardisierter, geschlossener Transfersysteme, um einheitliche Sicherheitsstandards zu gewährleisten.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhausapotheken bei der gemeinsamen Entwicklung workflowoptimierter CSTD-Lösungen verbessert die Produktakzeptanz und die klinische Anwendbarkeit.

- Die zunehmende Betonung von regulatorischer Einhaltung, Arbeitssicherheit und standardisierten Arzneimittelhandhabungsprozessen verändert die Beschaffungsentscheidungen, wobei Krankenhäuser klinisch validierte und behördlich zugelassene CSTD-Lösungen priorisieren.

Marktdynamik für geschlossene Transfersysteme in Europa

Treiber

Zunehmende Krebsbelastung und obligatorische Sicherheitsanforderungen für Beschäftigte im Gesundheitswesen

- Die zunehmende Häufigkeit von Krebserkrankungen in ganz Europa, verbunden mit steigenden Mengen an injizierbaren Medikamenten, ist ein wesentlicher Faktor für die steigende Nachfrage nach geschlossenen Transfersystemen.

- Beispielsweise verstärken die nationalen Gesundheitsbehörden in Ländern wie Deutschland und Frankreich Richtlinien, die den Einsatz von CSTDs bei der Herstellung von Onkologika empfehlen oder vorschreiben, um die berufsbedingten Expositionsrisiken zu reduzieren.

- Da Krankenhäuser und onkologische Zentren bestrebt sind, Apotheker, Pflegekräfte und andere medizinische Fachkräfte zu schützen, bieten geschlossene Transportsysteme (CSTDs) wirksame Lösungen, indem sie Arzneimittelleckagen, die Freisetzung von Dämpfen und die Kontamination der Umgebung verhindern.

- Darüber hinaus beschleunigt das gestiegene Bewusstsein von Verantwortlichen im Gesundheitswesen für die langfristigen Gesundheitsrisiken im Zusammenhang mit dem Umgang mit gefährlichen Arzneimitteln die Investitionen in fortschrittliche Technologien zur Arzneimittelsicherheit.

- Die wachsende ältere Bevölkerung in ganz Europa trägt zu einer höheren Krebsprävalenz bei und erhöht dadurch das Volumen des Umgangs mit gefährlichen Arzneimitteln sowie die Nachfrage nach CSTDs.

- Zunehmende medizinrechtliche Bedenken im Zusammenhang mit berufsbedingten Expositionsvorfällen veranlassen Gesundheitsdienstleister dazu, proaktiv CSTDs einzuführen, um Haftungs- und Compliance-Risiken zu mindern.

- Der Ausbau der stationären Chemotherapie und der ambulanten onkologischen Kliniken trägt zusätzlich zur verstärkten Anwendung von CSTDs in ganz Europa bei.

Zurückhaltung/Herausforderung

Hohe Produktkosten und komplexe Workflow-Integration

- Die vergleichsweise hohen Kosten von geschlossenen Transfersystemen im Vergleich zu herkömmlichen Medikamententransfermethoden stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere für kleinere Krankenhäuser und Gesundheitseinrichtungen mit begrenztem Budget.

- Beispielsweise verzögern einige Gesundheitsdienstleister die großflächige Einführung von CSTD aufgrund der kumulativen Kostenbelastung durch die Verabreichung großer Mengen onkologischer Medikamente.

- Die Integration von CSTDs in etablierte Arbeitsabläufe in Apotheken und Pflegeeinrichtungen kann zusätzliche Mitarbeiterschulungen und Prozessanpassungen erfordern, was die betriebliche Effizienz vorübergehend verringern kann.

- Unterschiede in den Beschaffungsrichtlinien von Krankenhäusern und die uneinheitliche Durchsetzung von Sicherheitsvorschriften in den europäischen Ländern können ebenfalls eine einheitliche Marktdurchdringung einschränken.

- Die begrenzte Verfügbarkeit standardisierter Erstattungsrichtlinien für CSTDs in den europäischen Gesundheitssystemen kann eine rasche Einführung behindern, insbesondere in kostensensiblen öffentlichen Krankenhäusern.

- Widerstände gegen Veränderungen seitens des Klinikpersonals, das an traditionelle Methoden der Medikamentenübertragung gewöhnt ist, können die Implementierung verlangsamen und erfordern daher kontinuierliche Schulungsmaßnahmen und Change-Management-Initiativen, um eine effektive Nutzung des Geräts zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, vereinfachte Gerätekonstruktionen und den klaren Nachweis langfristiger Vorteile hinsichtlich Sicherheit und Haftungsreduzierung wird entscheidend für ein nachhaltiges Wachstum des europäischen Marktes für geschlossene Transfersysteme sein.

Marktübersicht für Transfergeräte in geschlossenen Systemen in Europa

Der Markt ist segmentiert nach Typ, Komponente, Verschlussmechanismus, Technologie, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der europäische Markt für geschlossene Transfersysteme in Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme unterteilt. Membran-zu-Membran-Systeme dominierten den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Verhinderung des Austretens gefährlicher Arzneimittel während der Zubereitung und Verabreichung zurückzuführen. Diese Systeme bieten eine hohe Rückhalteeffizienz und minimieren die Freisetzung von Dämpfen sowie die Oberflächenkontamination in onkologischen Einrichtungen. Europäische Krankenhäuser setzen Membran-zu-Membran-Systeme aufgrund ihrer starken klinischen Validierung und regulatorischen Akzeptanz häufig ein. Ihre Kompatibilität mit gängigen Vials, Spritzen und Infusionssystemen gewährleistet eine nahtlose Integration in den Arbeitsablauf. Medizinisches Fachpersonal schätzt diese Systeme aufgrund ihrer Zuverlässigkeit in Umgebungen mit hohem Chemotherapieaufkommen. Umfangreiche Sicherheitsdaten und langjährige Anwendungserfahrung untermauern ihre führende Position zusätzlich.

Das Segment der nadelfreien, geschlossenen Transfersysteme dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Bedenken hinsichtlich Nadelstichverletzungen bei medizinischem Fachpersonal. Diese Systeme eliminieren Risiken durch scharfe Gegenstände und verbessern so die Arbeitssicherheit in onkologischen Apotheken und Kliniken. Das steigende Bewusstsein für die Arbeitsschutzbestimmungen beschleunigt die Einführung dieser Systeme in ganz Europa. Nadelfreie Systeme reduzieren zudem versehentliche Punktionen und vereinfachen die Handhabung. Ihre einfache Anwendung ermöglicht schnellere Arbeitsabläufe bei der Medikamentenzubereitung. Kontinuierliche Produktinnovationen treiben das rasante Marktwachstum zusätzlich an.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Geräte und Zubehör unterteilt. Das Segment der Geräte erzielte 2025 den größten Marktanteil, da diese Komponenten die primären Funktionselemente von geschlossenen Transfersystemen darstellen. Krankenhäuser priorisieren zentrale CSTD-Geräte, um die strengen Arbeitsschutzbestimmungen einzuhalten. Steigende Mengen an Chemotherapeutika treiben die Nachfrage nach Geräten direkt an. Diese Produkte durchlaufen umfangreiche regulatorische Validierungsverfahren, was höhere Preise und Umsätze ermöglicht. Ihre essenzielle Rolle bei der sicheren Aufbewahrung gefährlicher Medikamente gewährleistet eine kontinuierliche Beschaffung. Dies macht Geräte zum dominierenden Komponentensegment.

Das Segment der Zubehörartikel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der häufige Austausch und die wiederkehrende Verwendung in Gesundheitseinrichtungen. Zubehör wie Ampullenadapter und -anschlüsse sind oft für den Einmalgebrauch bestimmt, was zu einer kontinuierlichen Nachfrage führt. Die steigende Anzahl von Chemotherapiebehandlungen in ganz Europa erhöht den Verbrauch. Krankenhäuser standardisieren die Verwendung von Zubehör, um die Einhaltung der Sicherheitsstandards zu gewährleisten. Die verbesserte Kompatibilität verschiedener Geräteplattformen fördert die Akzeptanz. Dieses wiederkehrende Nachfragemuster beschleunigt das Wachstum des Segments.

- Durch Schließmechanismus

Basierend auf dem Verschlussmechanismus ist der Markt in Push-to-Turn-Systeme, Color-to-Color-Ausrichtungssysteme, Luer-Lock-Systeme und Click-to-Lock-Systeme unterteilt. Das Segment der Luer-Lock-Systeme dominierte den Markt im Jahr 2025, was auf die weite Verbreitung unter medizinischem Fachpersonal zurückzuführen ist. Luer-Lock-Mechanismen gewährleisten sichere und auslaufsichere Verbindungen beim Medikamententransfer. Ihre Kompatibilität mit Standard-Medizinkonnektoren verbessert die Benutzerfreundlichkeit. Der geringe Schulungsaufwand erhöht die betriebliche Effizienz. Krankenhäuser bevorzugen diese Systeme aufgrund ihrer Zuverlässigkeit und Konsistenz. Ihre etablierte Präsenz in ganz Europa sichert ihnen eine anhaltende Marktführerschaft.

Das Segment der Click-to-Lock-Systeme dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Systeme sind ihr intuitives Design und die einfache Handhabung. Sie bieten eine akustische und haptische Bestätigung sicherer Verbindungen und stärken so das Vertrauen der Anwender. Click-to-Lock-Mechanismen tragen dazu bei, menschliche Fehler bei der Medikamentenübertragung zu minimieren. Die zunehmende Nutzung in onkologischen Apotheken mit hohem Durchsatz fördert dieses Wachstum. Ihre ergonomischen Vorteile unterstützen Initiativen zur Workflow-Optimierung. Da Krankenhäuser sicherere und schnellere Verbindungen anstreben, steigt die Nachfrage nach Click-to-Lock-Systemen.

- Durch Technologie

Technologisch gesehen ist der Markt in Membranfilter, Kammerfilter und Luftreinigungs-/Filtergeräte unterteilt. Membranfilter werden aufgrund ihrer überlegenen Abdichtungs- und Rückhalteleistung voraussichtlich 2025 den größten Marktanteil halten. Diese Filter verhindern effektiv das Austreten gefährlicher Arzneimitteldämpfe. Ihre Kompatibilität mit Membransystemen fördert ihre breite Anwendung. Krankenhäuser vertrauen auf Membranfilter aufgrund ihrer nachgewiesenen Sicherheit. Die behördliche Zulassung stärkt dieses Vertrauen zusätzlich. Damit positioniert sich die Membranfiltertechnologie als dominierendes Segment.

Das Segment der Luftreinigungs- und -filtrationsgeräte dürfte im Prognosezeitraum am schnellsten wachsen, angetrieben durch das zunehmende Bewusstsein für die Risiken luftgetragener Kontaminationen. Diese Systeme filtern aktiv gefährliche Aerosole während des Arzneimitteltransfers. Der verstärkte Fokus auf Umweltschutz treibt die Nachfrage an. Technologische Fortschritte verbessern die Filtrationseffizienz. Die Anwendung nimmt in zentralisierten Apotheken mit eigener Herstellung zu. Erhöhte Schutzanforderungen unterstützen das rasante Wachstum. Dieser Fokus auf verbesserten Schutz positioniert Luftfiltrationsgeräte als Wachstumssegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, onkologische Zentren und Kliniken, ambulante Operationszentren sowie akademische und Forschungseinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch hohe Mengen an Chemotherapie-Präparaten . Krankenhäuser unterliegen strengen Arbeitsschutzbestimmungen. Zentralisierte Apothekenabteilungen erhöhen die Nutzung von standardisierten Arzneimitteln. Starke Budgetzuweisungen unterstützen die Beschaffung. Krankenhäuser sind führend bei standardisierten Sicherheitsverfahren. Dies sichert ihnen ihre anhaltende Marktführerschaft.

Das Segment der onkologischen Zentren und Kliniken dürfte im Prognosezeitraum aufgrund des Ausbaus spezialisierter Krebsbehandlungseinrichtungen das schnellste Wachstum verzeichnen. Die zunehmende ambulante Chemotherapie fördert die Akzeptanz dieser Technologien. Kliniken legen angesichts des steigenden Medikamentenverbrauchs Wert auf die Sicherheit ihrer Mitarbeiter. Kleinere Einrichtungen bevorzugen benutzerfreundliche CSTD-Lösungen. Das Wachstum privater onkologischer Zentren stützt die Nachfrage und beschleunigt so die Expansion dieses Segments. Wachsende private onkologische Netzwerke tragen zusätzlich zum Wachstum bei. Dieses Segment profitiert vom Ausbau der gezielten Krebsversorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, da CSTDs hauptsächlich über zentrale Einkaufssysteme von Krankenhäusern beschafft werden. Ausschreibungen von Regierungsbehörden und öffentlichen Krankenhäusern führen zu Großbestellungen. Langfristige Lieferantenverträge gewährleisten eine stabile Versorgung. Die Beschaffung über Ausschreibungen unterstützt die Einhaltung gesetzlicher Vorschriften. Kosteneffizienz stärkt die Marktführerschaft. Dieser Kanal bleibt der wichtigste. Große Einkaufsmengen festigen die Marktführerschaft dieses Kanals zusätzlich. Kosteneffizienz bleibt ein entscheidender Wettbewerbsvorteil.

Im Prognosezeitraum wird für den Einzelhandel das schnellste Wachstum erwartet, getrieben durch die zunehmende Nutzung durch Privatkliniken. Einzelhandelskanäle bieten mehr Flexibilität bei der Beschaffung. Der Ausbau ambulanter onkologischer Leistungen stützt die Nachfrage. Verbesserte Vertriebsnetze erhöhen die Erreichbarkeit. Kürzere Einkaufszyklen kommen kleineren Einrichtungen zugute. Diese Faktoren fördern ein rasantes Wachstum. Digitale Bestellplattformen unterstützen dieses Wachstum ebenfalls. Dieser Vertriebskanal profitiert vom Ausbau des dezentralen Gesundheitswesens.

Regionale Analyse des europäischen Marktes für Transfergeräte mit geschlossenen Systemen

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für geschlossene Transfersysteme. Dies ist auf strenge Arbeitsschutzbestimmungen, hohe Gesundheitsausgaben und die weitverbreitete Anwendung fortschrittlicher Technologien für die Arzneimittelhandhabung zurückzuführen.

- Die Gesundheitsdienstleister in Deutschland legen großen Wert auf die Einhaltung von Sicherheitsrichtlinien, die wirksame Aufbewahrung zytotoxischer Medikamente und die Verwendung klinisch validierter, geschlossener Transfersysteme in Krankenhausapotheken und onkologischen Abteilungen.

- Diese weite Verbreitung wird zusätzlich durch Deutschlands fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und das gesteigerte Bewusstsein für langfristige berufsbedingte Expositionsrisiken begünstigt, wodurch geschlossene Transfersysteme in den Krankenhäusern und Kliniken des Landes zu einer wichtigen Sicherheitslösung geworden sind.

Einblick in den deutschen Markt für Transfergeräte mit geschlossenen Systemen

Der deutsche Markt für geschlossene Transfersysteme (CSTDs) dominierte 2025 Europa. Treiber dieser Entwicklung waren die strengen Arbeitsschutzbestimmungen, die hohen Produktionsmengen onkologischer Arzneimittel und die gut ausgebaute Krankenhausapothekeninfrastruktur. Deutsche Gesundheitseinrichtungen legen großen Wert auf die Einhaltung von EU- und nationalen Sicherheitsvorschriften und fördern so die kontinuierliche Einführung von CSTDs. Der Fokus auf den Schutz des medizinischen Personals vor zytotoxischer Exposition begünstigt die Auswahl klinisch validierter, hochsicherer Systeme. Krankenhäuser und onkologische Zentren integrieren CSTDs zunehmend in ihre täglichen Arbeitsabläufe, um die Sicherheit und die betriebliche Effizienz zu steigern. Innovationen im Gerätedesign und die Kompatibilität mit verschiedenen Arzneimittelverabreichungssystemen unterstützen das Marktwachstum zusätzlich. Deutschlands hohe Gesundheitsausgaben und die strenge regulatorische Aufsicht machen das Land zum führenden Markt in der Region.

Markteinblicke für geschlossene Transfersysteme in Polen

Der Markt für geschlossene Transfersysteme (CSTDs) in Polen dürfte im Prognosezeitraum das schnellste Wachstum in Europa verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der onkologischen Versorgungsinfrastruktur und das steigende Bewusstsein für Arbeitsschutzstandards. Krankenhäuser und Kliniken setzen vermehrt auf CSTDs, um die EU-Richtlinien zu erfüllen und das medizinische Personal vor dem Kontakt mit gefährlichen Arzneimitteln zu schützen. Steigende Investitionen in ambulante onkologische Zentren und die Modernisierung von Krankenhausapotheken stützen die Nachfrage. Die bisher geringe Verbreitung dieser Systeme birgt ein erhebliches Wachstumspotenzial für Neuinstallationen. Der verstärkte Fokus der Regierung auf die Sicherheit des medizinischen Personals und entsprechende Schulungsinitiativen beschleunigen die Einführung zusätzlich. Es wird erwartet, dass die Nutzung von Membran-zu-Membran- und nadelfreien Systemen landesweit stark zunehmen wird.

Markteinblicke für Transfergeräte in geschlossenen Systemen in Großbritannien

Der Markt für geschlossene Transfersysteme (CSTDs) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für die Sicherheit von medizinischem Fachpersonal und die zunehmende Verabreichung von Chemotherapien. Krankenhäuser und onkologische Zentren setzen CSTDs ein, um die strengen Arbeitsschutzstandards zu erfüllen. Steigende Investitionen in die onkologische Infrastruktur und ambulante Kliniken fördern die Marktdurchdringung. Der Fokus Großbritanniens auf moderne und sichere Arzneimittelherstellungsverfahren unterstützt die Einführung in öffentlichen und privaten Gesundheitseinrichtungen. Verstärkte Mitarbeiterschulungen und die Standardisierung von Apothekenpraktiken kurbeln die Nachfrage zusätzlich an. Die Integration von CSTDs in die Sicherheitsprotokolle von Krankenhäusern bleibt ein wichtiger Wachstumstreiber.

Markteinblicke für Transfergeräte in geschlossenen Systemen in Frankreich

Der Markt für geschlossene Transfersysteme in Frankreich dürfte dank strenger Arzneimittelsicherheitsvorschriften und steigender Krebsbehandlungszahlen stetig wachsen. Französische Krankenhäuser und onkologische Zentren legen Wert auf die Minimierung der Exposition am Arbeitsplatz, was die Nachfrage nach Membran-zu-Membran- und nadelfreien geschlossenen Transfersystemen ankurbelt. Die Integration in die Arbeitsabläufe der Apotheken und die Einhaltung nationaler Richtlinien gewährleisten eine breite Akzeptanz. Das wachsende Bewusstsein der Beschäftigten im Gesundheitswesen für die Langzeitrisiken einer Zytostatikaexposition trägt zum Marktwachstum bei. Kontinuierliche Innovationen bei den Sicherheitsfunktionen der Geräte fördern das Vertrauen in deren Anwendung. Die staatliche Unterstützung für die Modernisierung der Krankenhaussicherheitsprotokolle beschleunigt die Marktexpansion zusätzlich.

Marktanteil von Transfergeräten für geschlossene Systeme in Europa

Die europäische Branche für geschlossene Transfersysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- EQUASHIELD (USA)

- Simplivia (Israel)

- ICU Medical, Inc. (USA)

- B. Braun SE (Deutschland)

- Vygon (Frankreich)

- BD (USA)

- Baxter (USA)

- Terumo Corporation (Japan)

- CODAN Medizinische Geräte GmbH & Co KG (Deutschland)

- Corning Incorporated (USA)

- West Pharmaceutical Services, Inc. (USA)

- Yukon Medical LLC (USA)

- Corvida Medical Inc. (USA)

- Cardinal Health (USA)

- Caragen Ltd. (Irland)

- JMS Co., Ltd. (Japan)

- Praactivet, Inc. (USA)

- Amsino International, Inc. (USA)

- NIPRO CORPORATION (Japan)

- VICTUS Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Transfergeräte mit geschlossenem System?

- Im Juni 2025 stellte eine Branchenanalyse fest, dass das Wachstum geschlossener Transfersysteme in Europa maßgeblich durch die Umsetzung der EU-Richtlinie 2004/37/EG zu Grenzwerten für die Exposition gegenüber gefährlichen Arzneimitteln getrieben wurde. Deutschland und Frankreich trugen dabei einen großen Anteil zum regionalen Markt für geschlossene Transfersysteme bei, da Krankenhäuser der Einhaltung standardisierter Sicherheitsrichtlinien höchste Priorität einräumten.

- Im Mai 2025 gab EQUASHIELD® bekannt, dass sein CSTD-System klinisch erwiesen medizinisches Fachpersonal vor dem Kontakt mit gefährlichen Arzneimitteln schützt und als führende CSTD-Lösung eingestuft wurde. Dies stärkt seine Position auf wichtigen europäischen und globalen Märkten. Diese Anerkennung unterstreicht die laufenden klinischen Validierungsbemühungen und die zunehmende Akzeptanz von Hochsicherheitstransfersystemen in der Branche.

- Im November 2024 wurde eine Studie durchgeführt, um die Auswirkungen des Einsatzes geschlossener Transfersysteme auf die Umweltbelastung und die Handhabungssicherheit bei der Zubereitung von Chemotherapeutika zu bewerten. Dies unterstreicht das akademische und klinische Interesse an der Validierung der Wirksamkeit geschlossener Transfersysteme über die theoretischen Vorteile hinaus.

- Im September 2024 wurde in einer Fallstudie berichtet, dass mehrere deutsche Krankenhäuser die geschlossenen Transfersysteme von EQUASHIELD erfolgreich implementiert haben, um die Sicherheit im Umgang mit gefährlichen Arzneimitteln zu verbessern. Die Studie dokumentierte positive Auswirkungen auf die Kontamination am Arbeitsplatz und den Schutz des Personals, insbesondere in onkologischen Apotheken. Dies spiegelt die breitere klinische Anwendung und die Bewertung der Sicherheitsleistung geschlossener Transfersysteme in führenden europäischen Gesundheitseinrichtungen wider.

- Im Juni 2024 hob die Europäische Kommission neue Anforderungen an den Arbeitsschutz gemäß der Chemikalienrichtlinie (CMD 2022) hervor und verpflichtete alle EU-Mitgliedstaaten zur Anwendung technischer Maßnahmen wie geschlossener Arzneimitteltransfersysteme (CSTDs), um die Exposition von medizinischem Fachpersonal gegenüber gefährlichen Arzneimitteln zu minimieren. Dies hatte erhebliche Auswirkungen auf die Sicherheitspraktiken in europäischen Gesundheitseinrichtungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.