Europe Contrast Injector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

397.42 Million

USD

582.71 Million

2025

2033

USD

397.42 Million

USD

582.71 Million

2025

2033

| 2026 –2033 | |

| USD 397.42 Million | |

| USD 582.71 Million | |

| % | |

|

Marktsegmentierung für Kontrastmittelinjektoren in Europa nach Produkt (Injektorsysteme, Verbrauchsmaterialien und Zubehör), Anwendung (Radiologie, interventionelle Radiologie und interventionelle Kardiologie), Modalität (Doppelkopf-, Einzelkopf- und spritzenlose Injektoren), Bauart (Stand-, Decken- und freistehende Geräte), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren und Sonstige) und Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Kontrastmittelinjektoren in Europa

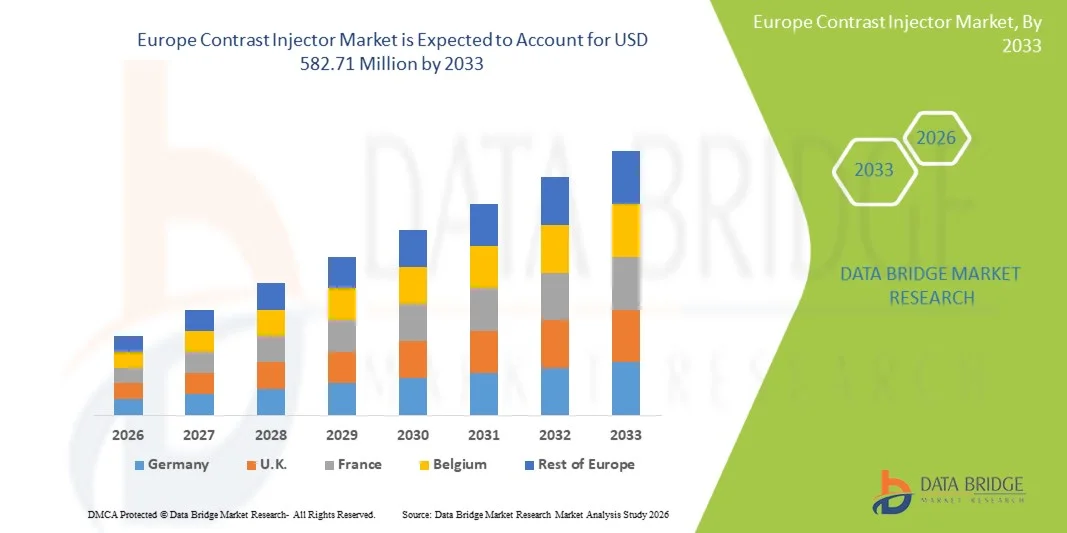

- Der europäische Markt für Kontrastmittelinjektoren hatte im Jahr 2025 einen Wert von 397,42 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 582,71 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl diagnostischer Bildgebungsverfahren sowie durch kontinuierliche technologische Fortschritte bei Kontrastmittel-Verabreichungssystemen, insbesondere bei CT- und MRT- Anwendungen in Krankenhäusern und Diagnosezentren, angetrieben.

- Darüber hinaus positionieren die zunehmende Betonung der Patientensicherheit, der präzisen Dosierung, der Workflow-Effizienz und die wachsende Verbreitung chronischer Krankheiten Kontrastmittelinjektoren als unverzichtbaren Bestandteil der modernen medizinischen Bildgebungsinfrastruktur und beschleunigen damit das Marktwachstum in ganz Europa erheblich.

Analyse des europäischen Marktes für Kontrastmittelinjektoren

- Kontrastmittelinjektoren, die die kontrollierte und automatisierte Verabreichung von Kontrastmitteln bei diagnostischen Bildgebungsverfahren ermöglichen, sind aufgrund ihrer Fähigkeit, die Bildqualität zu verbessern, die Dosierungsgenauigkeit zu erhöhen und einen effizienten klinischen Betrieb zu unterstützen, zunehmend wichtige Bestandteile moderner radiologischer Arbeitsabläufe in Krankenhäusern und diagnostischen Bildgebungszentren in ganz Europa.

- Die steigende Nachfrage nach Kontrastmittelinjektoren wird vor allem durch die zunehmende Anzahl von CT- und MRT-Untersuchungen, die steigende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf- und neurologischer Störungen sowie die wachsende Zahl älterer Menschen, die auf moderne diagnostische Bildgebungsverfahren angewiesen sind, bedingt.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Kontrastmittelinjektoren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung bildgebender Diagnostik, ein starkes Erstattungssystem und die Präsenz führender Medizintechnikhersteller zurückzuführen. Die Geräte finden breite Anwendung in Universitätskliniken und spezialisierten Bildgebungszentren.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Kontrastmittelinjektoren sein. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die Modernisierung diagnostischer Einrichtungen und der zunehmende Zugang zu fortschrittlichen Bildgebungstechnologien im öffentlichen und privaten Gesundheitswesen.

- Das Segment der Doppelkopf-Kontrastmittelinjektoren dominierte den europäischen Markt mit einem Marktanteil von 46,8 % im Jahr 2025. Ausschlaggebend hierfür waren ihre Fähigkeit, komplexe Bildgebungsprotokolle zu unterstützen, die Workflow-Effizienz zu verbessern und die wachsende Nachfrage nach hochpräzisen Diagnoseverfahren in europäischen Gesundheitseinrichtungen zu decken.

Berichtsgegenstand und Marktsegmentierung für Kontrastmittelinjektoren in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Kontrastmittelinjektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Kontrastmittelinjektoren

„Integration von KI-gestützter Dosisoptimierung und Workflow-Automatisierung“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Kontrastmittelinjektoren ist die Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien zur Optimierung der Kontrastmitteldosierung, zur Reduzierung menschlicher Fehler und zur Steigerung der Effizienz des Bildgebungs-Workflows bei CT- und MRT-Untersuchungen.

- Das MEDRAD Centargo CT-Injektionssystem von Bayer beispielsweise verfügt über Automatisierungsfunktionen, die die Kontrastmittelgabe optimieren und die Einrichtungsschritte reduzieren. Dadurch können radiologische Abteilungen ihre Produktivität steigern und gleichzeitig die Dosierungsgenauigkeit beibehalten.

- KI-gestützte Kontrastmittelinjektoren unterstützen die Echtzeitüberwachung von Injektionsparametern, die adaptive Flusssteuerung und die Protokollstandardisierung und helfen Ärzten so, eine gleichbleibende Bildqualität zu erzielen und gleichzeitig Kontrastmittelverschwendung und Patientenrisiken zu minimieren.

- Die zunehmende Verbreitung KI-gestützter Bildgebungsplattformen ermöglicht die nahtlose Integration von Kontrastmittelinjektoren in Scanner, elektronische Patientenakten und radiologische Informationssysteme und ermöglicht so synchronisierte und datengesteuerte diagnostische Arbeitsabläufe.

- Dieser zunehmende Fokus auf intelligente, vernetzte Injektorsysteme verändert die Erwartungen in europäischen Radiologieabteilungen, wo Effizienz, Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu entscheidenden Kaufkriterien werden.

- Folglich entwickeln Unternehmen wie Bracco und Guerbet intelligente Injektorplattformen mit verbesserter Konnektivität, automatisierten Protokollen und Datenanalysefunktionen, um den sich wandelnden klinischen und betrieblichen Anforderungen gerecht zu werden.

- Die zunehmende Präferenz für kompakte, mobile Injektordesigns beeinflusst auch die Produktentwicklung, insbesondere für ambulante Bildgebungszentren und beengte Krankenhausumgebungen.

Marktdynamik für Kontrastmittelinjektoren in Europa

Treiber

„Steigende Fallzahlen in der diagnostischen Bildgebung und Schwerpunkt auf Patientensicherheit“

- Die zunehmende Anzahl diagnostischer Bildgebungsverfahren in ganz Europa, bedingt durch die steigende Verbreitung chronischer Krankheiten und die alternde Bevölkerung, ist ein wesentlicher Faktor für die steigende Nachfrage nach fortschrittlichen Kontrastmittel-Injektionssystem.

- Beispielsweise kündigte Guerbet im März 2024 die Erweiterung seines Portfolios an Injektoren und Verbrauchsmaterialien in Europa an, um dem steigenden Untersuchungsaufkommen im Bereich CT und MRT gerecht zu werden und gleichzeitig die Patientensicherheit und die Effizienz der Arbeitsabläufe zu verbessern.

- Da sich Gesundheitsdienstleister auf die Reduzierung kontrastmittelbedingter Komplikationen konzentrieren, bieten moderne Injektoren präzise Dosierung, Drucküberwachung und automatisierte Verabreichung und stellen somit eine bevorzugte Verbesserung gegenüber manuellen Injektionsmethoden dar.

- Darüber hinaus fördern strenge europäische Regulierungsstandards und Qualitätsstandards für Krankenhäuser die Einführung fortschrittlicher Injektortechnologien, die Rückverfolgbarkeit, Konsistenz und Konformität bei bildgebenden Verfahren gewährleisten.

- Die zunehmenden Investitionen in die Modernisierung von Krankenhäusern und die diagnostische Infrastruktur in den wichtigsten europäischen Ländern beschleunigen die Einführung von Kontrastmittelinjektoren sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen zusätzlich.

- Die steigende Nachfrage nach Früherkennung von Krankheiten und präventiver Diagnostik führt auch zu einer verstärkten Nutzung kontrastverstärkter Bildgebungsverfahren in den Bereichen Onkologie, Kardiologie und Neurologie.

- Die Expansion privater Klinikketten für diagnostische Bildgebung in ganz Europa führt zu einer anhaltenden Nachfrage nach standardisierten Kontrastmittel-Injektionssystemen mit hohem Durchsatz.

Zurückhaltung/Herausforderung

„Hohe Ausrüstungskosten und komplexe regulatorische Anforderungen“

- Die hohen Anschaffungskosten moderner Kontrastmittel-Injektionssysteme in Verbindung mit den laufenden Wartungs- und Verbrauchskosten stellen eine erhebliche Herausforderung für die Markteinführung dar, insbesondere für kleinere Krankenhäuser und radiologische Zentren.

- Beispielsweise verzögern budgetbeschränkte Gesundheitseinrichtungen in Teilen Süd- und Osteuropas häufig die Modernisierung ihrer Injektorensysteme aufgrund konkurrierender Investitionsprioritäten.

- Zudem können strenge europäische Vorschriften für Medizinprodukte und langwierige Zulassungsverfahren die Produkteinführung verlangsamen und die Compliance-Kosten für Hersteller erhöhen.

- Diese regulatorischen und finanziellen Hürden könnten eine rasche Technologieeinführung behindern, insbesondere bei preissensiblen Käufern, die weiterhin auf ältere oder generalüberholte Einspritzsysteme angewiesen sind.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktangebote, vereinfachte Compliance-Strategien und wertorientierte Beschaffungsmodelle wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums auf dem europäischen Markt für Kontrastmittelinjektoren sein.

- Die begrenzte Verfügbarkeit von geschultem Radiologiepersonal in einigen Ländern erschwert die Einführung fortschrittlicher Injektortechnologien, die eine spezialisierte Bedienung erfordern, zusätzlich.

- Die unterschiedlichen Erstattungspolitiken für kontrastmittelverstärkte Bildgebungsverfahren in den europäischen Ländern können auch Kaufentscheidungen einschränken und die Austauschzyklen von Geräten verzögern.

Marktübersicht für Kontrastmittelinjektoren in Europa

Der Markt ist segmentiert nach Produkt, Anwendung, Modalität, Design, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für Kontrastmittelinjektoren in Injektorsysteme, Verbrauchsmaterialien und Zubehör unterteilt. Das Segment der Injektorsysteme dominierte den Markt im Jahr 2025, da es eine entscheidende Rolle bei der präzisen und automatisierten Verabreichung von Kontrastmitteln während CT- und MRT-Untersuchungen spielt. Diese Systeme verursachen die höchsten Investitionskosten aller Produktkategorien und tragen maßgeblich zum Gesamtumsatz des Marktes bei. Europäische Krankenhäuser priorisieren fortschrittliche Injektorsysteme, um Dosierungsgenauigkeit, Patientensicherheit und die Einhaltung der strengen EU-Medizinproduktevorschriften zu gewährleisten. Die Integration von Automatisierung, Konnektivität und Workflow-Optimierung verstärkt die Nachfrage nach Injektorsystemen zusätzlich. Darüber hinaus trägt der Austausch älterer Injektoren in Westeuropa zur anhaltenden Marktführerschaft bei. Lange Nutzungsdauer und Wartungsverträge festigen die führende Position dieses Segments zusätzlich.

Das Segment der Verbrauchsmaterialien dürfte im Prognosezeitraum aufgrund seines wiederkehrenden Einsatzes bei jeder kontrastmittelverstärkten Bildgebung das stärkste Wachstum verzeichnen. Jede Untersuchung erfordert Einwegkomponenten wie Spritzen, Schläuche und Konnektoren, was eine kontinuierliche Nachfrage sichert. Steigende CT- und MRT-Untersuchungszahlen in Onkologie, Kardiologie und Neurologie erhöhen den Verbrauch von Verbrauchsmaterialien direkt. Strenge Infektionskontroll- und Hygienestandards in europäischen Gesundheitseinrichtungen begünstigen zudem einen häufigen Austausch. Die zunehmende Verbreitung von Mehrpatienten- und spritzenlosen Injektorsystemen steigert den Verbrauch von Verbrauchsmaterialien ebenfalls. Darüber hinaus beschleunigen langfristige Lieferverträge mit Krankenhäusern das Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Radiologie, interventionelle Radiologie und interventionelle Kardiologie unterteilt. Das Radiologiesegment dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl routinemäßiger kontrastmittelverstärkter CT- und MRT-Untersuchungen in ganz Europa. Die Radiologie bleibt die wichtigste diagnostische Disziplin für die Krebserkennung, neurologische Erkrankungen und die Abdomenbildgebung. Nahezu alle Krankenhäuser und Diagnosezentren verfügen über radiologische Abteilungen, was eine breite Anwendung von Injektoren gewährleistet. Die Nachfrage wird zusätzlich durch den Bedarf an gleichbleibender Bildqualität und standardisierten Bildgebungsprotokollen angetrieben. Steigende Fallzahlen ambulanter diagnostischer Bildgebung tragen weiterhin zur Marktführerschaft bei. Laufende Modernisierungen von CT- und MRT-Geräten verstärken die Nachfrage nach Injektoren in der Radiologie zusätzlich.

Der Bereich der interventionellen Radiologie dürfte im Prognosezeitraum am schnellsten wachsen, angetrieben durch die rasche Verbreitung minimalinvasiver, bildgesteuerter Verfahren. Diese Verfahren erfordern eine hochpräzise und kontrollierte Kontrastmittelgabe, was den Einsatz von Injektoren erhöht. Fortschritte bei der Druckregelung von Injektoren und Echtzeit-Überwachungstechnologien unterstützen dieses Wachstum. Die zunehmende Präferenz für katheterbasierte Behandlungen gegenüber offenen Operationen beschleunigt die steigenden Fallzahlen. Der Ausbau spezialisierter Interventionszentren in ganz Europa fördert das Wachstum zusätzlich. Verbesserte Patientenergebnisse und kürzere Genesungszeiten tragen ebenfalls zur zunehmenden Akzeptanz bei.

- Nach Modalität

Basierend auf der Modalität ist der Markt in Doppelkopf-, Einzelkopf- und spritzenlose Injektoren unterteilt. Das Segment der Doppelkopfinjektoren dominierte den Markt im Jahr 2025 mit einem Marktanteil von 46,8 %, da es die sequentielle Verabreichung von Kontrastmittel und Kochsalzlösung in einem einzigen Eingriff ermöglicht. Diese Fähigkeit ist essenziell für moderne, mehrphasige CT-Bildgebungsprotokolle. Doppelkopfinjektoren tragen zu einer verbesserten Bildschärfe bei und reduzieren gleichzeitig das dem Patienten verabreichte Kontrastmittelvolumen. Europäische Krankenhäuser bevorzugen diese Systeme aufgrund ihrer höheren Workflow-Effizienz und der größeren Flexibilität im Verfahren. Die Kompatibilität mit High-End-CT-Scannern fördert die breite Akzeptanz zusätzlich. Die starke Nutzung in Universitätskliniken und Krankenhäusern der Maximalversorgung sichert die Marktführerschaft dieses Segments.

Das Segment der spritzenlosen Injektoren wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch den zunehmenden Fokus auf Infektionsprävention und betriebliche Effizienz. Spritzenlose Systeme reduzieren die manuelle Handhabung von Kontrastmitteln und senken so das Kontaminationsrisiko. Zudem minimieren sie den Verbrauch von Verbrauchsmaterialien und tragen damit zu den Nachhaltigkeitszielen der europäischen Gesundheitssysteme bei. Bildgebende Zentren mit hohem Patientenaufkommen bevorzugen schnellere Einrichtungszeiten und geringere Ausfallzeiten. Standardisierte Arbeitsabläufe und weniger Vorbereitungsschritte steigern die Produktivität. Der regulatorische Fokus auf Patientensicherheit beschleunigt die Einführung zusätzlich.

- Von Grund auf so konzipiert

Basierend auf dem Design ist der Markt in Stand-, Decken- und Standgeräte unterteilt. Standgeräte dominierten den Markt im Jahr 2025 aufgrund ihrer Flexibilität und einfachen Integration in bestehende Bildgebungsumgebungen. Diese Geräte erfordern nur minimale Infrastrukturänderungen und eignen sich daher für Nachrüstungsprojekte. Krankenhäuser bevorzugen Standgeräte aufgrund der geringeren Installationskosten im Vergleich zu Deckensystemen. Ihre Mobilität ermöglicht den Einsatz in mehreren Untersuchungsräumen bei Bedarf. Die Kompatibilität mit verschiedenen Scannerkonfigurationen fördert die breite Akzeptanz. Die starke Präsenz in öffentlichen und privaten Krankenhäusern stärkt die Marktführerschaft.

Das Segment der deckenmontierten Systeme dürfte im Prognosezeitraum am schnellsten wachsen, angetrieben durch den zunehmenden Bau neuer und modernisierter Bildgebungsräume in ganz Europa. Deckenmontierte Systeme optimieren die Stellfläche und reduzieren die Geräteanzahl. Verbesserte Ergonomie erhöht den Komfort des Personals und die Effizienz der Abläufe. Die Nachfrage ist besonders hoch in modernen Diagnosezentren und führenden Krankenhäusern. Die Einführung dieser Systeme entspricht den aktuellen Standards im Krankenhausbau. Langfristige Vorteile hinsichtlich Arbeitsabläufen und Platzeffizienz beschleunigen die Investitionen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025 aufgrund hoher Patientenzahlen und eines breiten Angebots an diagnostischen und interventionellen Leistungen. Krankenhäuser führen in ganz Europa den Großteil der kontrastmittelverstärkten Bildgebungsverfahren durch. Die Verfügbarkeit von Investitionsbudgets unterstützt die Beschaffung fortschrittlicher Injektionssysteme. Universitätskliniken und Krankenhäuser der Maximalversorgung setzen häufig auf High-End-Injektortechnologien. Die Integration in Krankenhausinformations- und Bildgebungssysteme verstärkt die Nachfrage. Die öffentliche Gesundheitsfinanzierung trägt zusätzlich zur Marktführerschaft bei.

Das Segment der diagnostischen Bildgebungszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die rasante Expansion privater Bildgebungsnetzwerke. Diese Zentren konzentrieren sich auf ambulante Hochdurchsatzdiagnostik und erhöhen dadurch die Auslastung der Injektionssysteme. Die Nachfrage nach effizienten und standardisierten Injektionssystemen ist hoch. Krankenhäuser lagern Bildgebungsleistungen zunehmend an spezialisierte Zentren aus. Steigende private Gesundheitsausgaben fördern technologische Modernisierungen. Anforderungen an die betriebliche Effizienz beschleunigen das Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Drittanbieter-Distributoren unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025 aufgrund zentralisierter Beschaffungspraktiken in den öffentlichen Gesundheitssystemen Europas. Große Krankenhäuser und Gesundheitsnetzwerke setzen aus Gründen der Compliance und Transparenz auf die Beschaffung per Ausschreibung. Dieser Kanal begünstigt etablierte Hersteller mit nachgewiesener klinischer Leistungsfähigkeit. Langfristige Verträge sichern stabile Einnahmen. Großeinkäufe tragen zur Senkung der Stückkosten bei. Die starke Präsenz des öffentlichen Sektors sichert die Marktführerschaft.

Das Segment der Drittanbieter-Distributoren wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die steigende Nachfrage von Privatkliniken und radiologischen Zentren. Distributoren bieten lokalen Vertrieb, Installation und technischen Support. Flexible Kaufoptionen sind besonders für kleinere Einrichtungen attraktiv. Der schnellere Zugriff auf Verbrauchsmaterialien verbessert die Betriebskontinuität. Das Wachstum ist in den aufstrebenden europäischen Märkten besonders stark. Die Expansion der privaten Diagnostik erhöht die Bedeutung der Distributoren.

Regionale Analyse des europäischen Marktes für Kontrastmittelinjektoren

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Kontrastmittelinjektoren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung bildgebender Diagnostik, ein starkes Erstattungssystem und die Präsenz führender Medizintechnikhersteller zurückzuführen. Die Geräte finden breite Anwendung in Universitätskliniken und spezialisierten Bildgebungszentren.

- Im deutschen Gesundheitswesen wird der Patientensicherheit, der präzisen Kontrastmitteldosierung und der Effizienz der Arbeitsabläufe höchste Priorität eingeräumt. Dies fördert die breite Einführung automatisierter und technologisch fortschrittlicher Kontrastmittel-Injektionssysteme in Krankenhäusern und diagnostischen Bildgebungszentren.

- Diese Vormachtstellung wird durch günstige Erstattungspolitiken, eine starke öffentliche Gesundheitsfinanzierung und die Präsenz führender Medizinproduktehersteller weiter gestärkt, wodurch sich Deutschland zu einem wichtigen Zentrum für die Einführung und Innovation von Kontrastmittelinjektoren in Europa entwickelt.

Einblick in den deutschen Markt für Kontrastmittelinjektoren

Der deutsche Markt für Kontrastmittelinjektoren dominierte 2025 Europa, gestützt durch seine fortschrittliche Gesundheitsinfrastruktur und die hohe Verbreitung von CT- und MRT-Geräten. Deutsche Krankenhäuser legen Wert auf präzise Diagnostik, Patientensicherheit und effiziente Arbeitsabläufe, was die starke Akzeptanz automatisierter Kontrastmittelinjektionssysteme fördert. Günstige Erstattungspolitiken und eine solide öffentliche Gesundheitsfinanzierung unterstützen das Marktwachstum zusätzlich. Die Präsenz führender Medizintechnikhersteller und innovationsorientierter Krankenhäuser stärkt Deutschlands Führungsrolle. Der kontinuierliche Austausch veralteter Bildgebungsgeräte sichert die langfristige Nachfrage.

Einblick in den britischen Markt für Kontrastmittelinjektoren

Der Markt für Kontrastmittelinjektoren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach diagnostischer Bildgebung im britischen Gesundheitssystem (NHS). Laufende Investitionen in den Ausbau der Bildgebungskapazitäten und Modernisierungsprogramme fördern die Akzeptanz der Injektoren. Der starke Fokus auf die Früherkennung von Krebs und die Diagnose chronischer Erkrankungen führt zu einem Anstieg kontrastmittelverstärkter Verfahren. Der regulatorische Schwerpunkt auf Patientensicherheit und standardisierten Bildgebungsprotokollen verstärkt die Nachfrage zusätzlich. Auch die steigende Zahl ambulanter Diagnoseleistungen trägt zum Wachstum bei.

Einblick in den französischen Markt für Kontrastmittelinjektoren

Der französische Markt für Kontrastmittelinjektoren verzeichnet ein stetiges Wachstum, angetrieben durch ein gut ausgebautes öffentliches Gesundheitssystem und steigende Fallzahlen bildgebender Verfahren. Französische Krankenhäuser setzen vermehrt auf moderne Injektionssysteme, um die Arbeitsabläufe zu optimieren und kontrastmittelbedingte Risiken zu reduzieren. Die staatliche Förderung der Digitalisierung und Modernisierung des Gesundheitswesens treibt die Modernisierung der Geräteausstattung voran. Der zunehmende Fokus auf Onkologie und kardiovaskuläre Diagnostik erhöht die Nachfrage nach kontrastverstärkter Bildgebung. Die Systeme werden sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen breit eingesetzt.

Einblick in den polnischen Markt für Kontrastmittelinjektoren

Der polnische Markt für Kontrastmittelinjektoren zählt zu den am schnellsten wachsenden Märkten Europas. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen und die Modernisierung der diagnostischen Infrastruktur. Der Ausbau von CT- und MRT-Geräten in öffentlichen Krankenhäusern trägt zur steigenden Nachfrage nach Kontrastmittelinjektoren bei. Der zunehmende Zugang zu fortschrittlichen Bildgebungsverfahren verbessert die Früherkennungsraten von Krankheiten. EU-geförderte Programme zur Entwicklung des Gesundheitswesens beschleunigen die Modernisierung der Geräteausstattung. Die wachsende Beteiligung privater Diagnosezentren fördert das Marktwachstum zusätzlich.

Marktanteil von Kontrastmittelinjektoren in Europa

Die europäische Kontrastmittelinjektorindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bracco SpA (Italien)

- Bayer AG (Deutschland)

- Guerbet-Gruppe (Frankreich)

- Medtron AG (Deutschland)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Nemoto Kyorindo Co., Ltd. (Japan)

- AngioDynamics, Inc. (USA)

- Imaxeon Pty Ltd. (Australien)

- APOLLO RT Co., Ltd. (Japan)

- Cook (USA)

- RI.MOS. Srl (Italien)

- CS Diagnostics GmbH (Deutschland)

- Sino Medical-Device Technology Co., Ltd. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Shenzhen Seacrown Electromechanical Co., Ltd. (China)

- HONG KONG MEDI CO LIMITED (Hongkong)

- B. Braun SE (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Kontrastmittelinjektoren?

- Im März 2025 meldete ulrich medical das 15. Jahr in Folge Wachstum. Die Produktlinien für CT- und MRT-Kontrastmittelinjektoren wurden als wichtigste Umsatztreiber in Europa genannt, und die Produktionskapazitäten wurden erweitert, um die zunehmende Verbreitung dieser Produkte zu unterstützen.

- Im September 2024 meldete ulrich medical ein überdurchschnittliches Umsatzwachstum seiner Kontrastmittel-Injektoren in Europa mit einem Plus von 18 % gegenüber dem Vorjahr. Besonders stark war die Nachfrage in Frankreich, wo spritzenfreie Injektorsysteme den Arbeitsablauf und den Patientendurchsatz verbessern. Dieses Wachstum spiegelt die zunehmende Nutzung neuerer Injektormodelle in europäischen Radiologieabteilungen wider.

- Im Juli 2024 verkündete Ulrich Medical ein außergewöhnliches Wachstum im europäischen Markt für Kontrastmittel-Injektoren mit einer signifikanten Ausweitung des Marktanteils in Frankreich. Dies wurde durch Mehrpatienten-kompatible Injektoren und einen breiteren Vertrieb begünstigt und unterstreicht die zunehmende Akzeptanz und operative Flexibilität im klinischen Alltag.

- Im April 2024 wurde Elucirem™ (Gadopiclenol) nach seiner europäischen Zulassung Patienten verabreicht, die sich in Europa einer MRT-Untersuchung unterzogen. Dies demonstriert den klinischen Einsatz dieses neuen Kontrastmittels in der Praxis, das eng mit der Injektortechnologie in Bildgebungsprotokollen zusammenarbeitet.

- Im Dezember 2023 erteilte die Europäische Kommission die Marktzulassung für Guerbets Elucirem™ (Gadopiclenol), ein MRT-Kontrastmittel mit hoher Relaxivität, das MRT-Untersuchungen mit der Hälfte der herkömmlichen Gadoliniumdosis ermöglicht und damit einen bedeutenden Fortschritt in der Kontrastmittelinnovation im Zusammenhang mit der Anwendung von Injektoren darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.