Europäischer Markt für den Bau von Rechenzentren nach Infrastrukturtyp (elektrische Infrastruktur, allgemeine Infrastruktur und mechanische Infrastruktur), Angebot (Lösungen und Services), Tier-Standards (Tier I, Tier II, Tier III und Tier IV), Rechenzentrumstyp/Rechenzentrumsgröße (großes Rechenzentrum, mittleres Rechenzentrum und kleines Rechenzentrum), Typ (Unternehmensrechenzentrum, Managed Services-Rechenzentren, Colocation-Rechenzentrum, Hyperscale-Rechenzentrum , Cloud-Rechenzentrum und Edge-Rechenzentrum), Endbenutzer (Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Pharmazie, Regierung, IT und Telekommunikation, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce, Forschung und Lehre, Fertigung, Medien und Unterhaltung und andere) – Branchentrends und Prognose bis 2030.

Analyse und Einblicke zum europäischen Rechenzentrumsbaumarkt

Ein Rechenzentrum ist eine physische oder virtuelle Einrichtung, die Unternehmen zur Speicherung kritischer Anwendungen und Daten nutzen. Unternehmen unterschiedlichster Art bevorzugen es, da es eine äußerst zuverlässige, sichere Umgebung mit redundanten mechanischen, Kühl- und Stromversorgungssystemen sowie Netzwerkkommunikationsverbindungen bietet. Der Bau eines Rechenzentrums ist die Gesamtheit aller Prozesse, die zum physischen oder virtuellen Bau eines Rechenzentrums verwendet werden. Der Bauprozess bezieht sich auf Aktivitäten, die mit dem Entwurf, der Planung und dem Bau einer Einrichtung verbunden sind. Zu den kritischen Komponenten eines Rechenzentrumsdesigns gehören Router, Switches, Firewalls, Speichersysteme, Server und Anwendungsbereitstellungscontroller. Mit dem Fortschritt der Cloud-Technologien, der rasanten Forschung und Entwicklung im Bereich datenzentrierter Dienste und dem Eintritt neuer Marktteilnehmer in die Region wird der europäische Markt für den Bau von Rechenzentren in Zukunft voraussichtlich boomen.

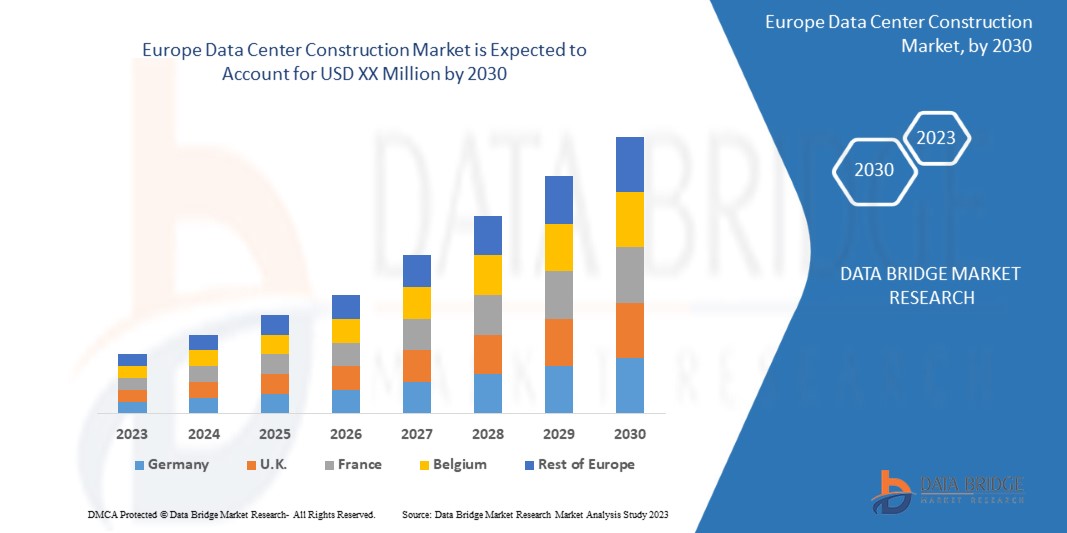

Derzeit hat die Bedeutung des Rechenzentrumsbaus drastisch zugenommen, ebenso wie das Wachstum der Cloud-Technologie und die Popularität von KI-/ML-basierten Diensten auf der ganzen Welt. Darüber hinaus hat die wachsende Nachfrage nach Rechenzentrumsinfrastruktur aus verschiedenen Branchen, Datenspeicherung und Verwaltungsfunktionen in verschiedenen Sektoren den Marktboom angeheizt. Data Bridge Market Research analysiert, dass der europäische Markt für den Bau von Rechenzentren von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,7 % wachsen wird.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Infrastrukturtyp (Elektrische Infrastruktur, Allgemeine Infrastruktur und Mechanische Infrastruktur), Angebot (Lösungen und Services), Tier-Standards (Tier I, Tier II, Tier III und Tier IV), Rechenzentrumstyp/Rechenzentrumsgröße (Großes Rechenzentrum, Mittleres Rechenzentrum und Kleines Rechenzentrum), Typ (Unternehmensrechenzentrum, Managed Services-Rechenzentren, Colocation-Rechenzentrum, Hyperscale-Rechenzentrum, Cloud-Rechenzentrum und Edge-Rechenzentrum), Endnutzer (Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Pharmazie, Regierung, IT und Telekommunikation, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce , Forschung und Lehre, Fertigung, Medien und Unterhaltung und andere) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Schweiz, Irland und Rest von Europa |

|

Abgedeckte Marktteilnehmer |

IBM Corporation (USA), Cisco Systems, Inc. (USA), Lenovo (China), Schneider Electric (Frankreich), Dell Inc. (USA), Juniper Networks, Inc. (USA), Rittal GmbH & Co. KG (Deutschland), Oracle ((USA)), Hewlett Packard Enterprise Development LP (USA), Equinix, Inc. (USA), FUJITSU (Japan) und Hitachi Vantara (eine Marke von Hitachi, Ltd.) (Japan)

|

Marktdefinition

Ein Rechenzentrum ist eine physische oder virtuelle Einrichtung, die Unternehmen zur Speicherung kritischer Anwendungen und Daten nutzen. Es basiert auf einem Netzwerk von Computer- und Speicherressourcen, die die Bereitstellung gemeinsam genutzter Anwendungen und Daten ermöglichen. Unternehmen unterschiedlichster Art bevorzugen es, da es eine äußerst zuverlässige, sichere Umgebung mit redundanten mechanischen, Kühl- und Stromversorgungssystemen sowie Netzwerkkommunikationsverbindungen bietet. Der Bau eines Rechenzentrums ist die Gesamtheit der Prozesse, die zum Bau einer Rechenzentrumseinrichtung verwendet werden, physisch oder virtuell. Der Bauprozess bezieht sich auf Aktivitäten, die mit dem Entwurf, der Planung und dem Bau einer Einrichtung verbunden sind. Die wichtigsten Komponenten eines Rechenzentrumsdesigns umfassen Router, Switches, Firewalls, Speichersysteme, Server und Anwendungsbereitstellungscontroller. Die Kosten für ein Rechenzentrum umfassen IT-Infrastruktur, Stromverteilung, Kühllösungen und verschiedene sonstige Ausgaben. Mit dem rasanten Anstieg des Datenverbrauchs für Geschäftslösungen und dem technologischen Fortschritt mit Produktinnovationen verstärken viele Unternehmen ihre Präsenz auf dem Markt, was wiederum das Wachstum des Marktes für den Bau von Rechenzentren ankurbelt.

Dynamik des europäischen Rechenzentrumsbaumarktes

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

-

Schnelles Wachstum bei Cloud- und KI-/ML-basierten Diensten

Das schnelle Wachstum der Cloud-Technologie und der auf KI/ML basierenden Dienste hat sich positiv auf den Markt ausgewirkt. Es hat es den Rechenzentrumsdienstleistern und Unternehmen ermöglicht, immer mehr Geschäftslösungen voranzutreiben und die Effizienz im Geschäft zu steigern, indem sie mithilfe der Cloud-Technologie und der künstlichen Intelligenz unterschiedliche Modelle anwenden, was dem Markt einen großen Schub verleiht.

-

Steigende Nachfrage nach der Speicherung unstrukturierter Daten

Heutzutage dienen unstrukturierte Daten vielen digitalen Giganten wie Facebook, Google und Instagram als Rohöl, da dieser bestimmte Datensatz, wenn er strukturiert ist, das Benutzererlebnis verbessern kann und digitale Giganten über die Plattform Produkte und Dienstleistungen verkaufen und für Werbung verschiedener Dienstanbieter Gebühren verlangen können. Das Rechenzentrum wird zum Speichern riesiger Datenmengen verwendet und fördert das Marktwachstum.

Gelegenheiten

-

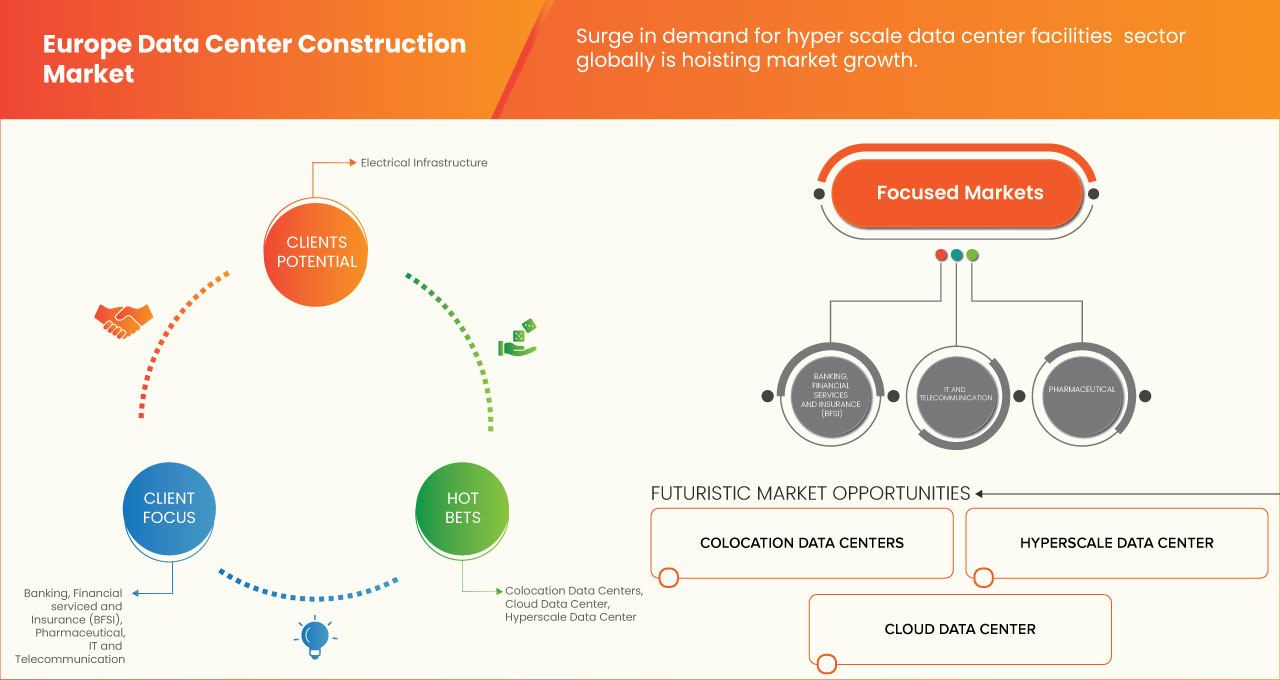

Steigende Nachfrage nach Datenspeicher- und -verwaltungsfunktionen im Finanzsektor

Die Rolle des Rechenzentrums im Finanzdienstleistungssektor hat sich im Vergleich zum traditionellen Rechenzentrumsansatz drastisch verändert, da drastische Veränderungen bei den Einnahmen aus Finanzdienstleistungseinheiten die Notwendigkeit erzwungen haben, die IT-Infrastruktur zu ändern, um den wachsenden Veränderungen gerecht zu werden. Dies dürfte lukrative Möglichkeiten für das Wachstum des Marktes bieten.

Einschränkungen/Herausforderung

- Mangel an qualifizierten Arbeitskräften und Know-how für den Bau von Rechenzentren

Hohe Anschaffungs- und Wartungskosten für Rechenzentren und ihr hoher CO2-Fußabdruck sind die größten Hemmfaktoren für das Marktwachstum. Darüber hinaus bremsen der Mangel an qualifizierten Arbeitskräften und Fachwissen für den Bau von Rechenzentren sowie die hohe Komplexität des Rechenzentrumsbaus den europäischen Markt für den Bau von Rechenzentren. Die oben genannten Gründe behindern also das Wachstum des Marktes für Satellitenstartdienste.

Auswirkungen von Covid-19 auf den europäischen Markt für den Bau von Rechenzentren

COVID-19 hat sich positiv auf den europäischen Markt für den Bau von Rechenzentren ausgewirkt. Da die Datenproduktion von den Lockdowns nicht beeinträchtigt wurde, arbeiteten Unternehmen und Institutionen ständig an diesen Daten, um ihre Produkte zu verbessern. Auch in dieser Phase war eine Nachfrage nach mehr Rechenzentren zu verzeichnen, aber der Bau von Rechenzentren wurde beeinträchtigt, sodass die erforderliche Phase nach der Pandemie erreicht wurde. Es lässt sich nicht leugnen, dass sich der Markt für den Bau von Rechenzentren während und nach COVID-19 positiv entwickelt hat.

Jüngste Entwicklungen

- Im März 2022 gab Hewlett Packard Enterprise seine Partnerschaft mit Cheops Technology bekannt. Im Rahmen dieser Partnerschaft wird das Unternehmen seinen französischen Kunden seine HPE GreenLake Edge-to-Cloud-Plattform zur Verfügung stellen. Dies wird die Präsenz des Unternehmens in Europa stärken und die Mission des Unternehmens zur Steigerung des kritischen Datenwachstums unterstützen.

- Im Dezember 2021 gab Equinix, Inc. seine Partnerschaft mit NASDAQ, Inc. bekannt. Im Rahmen dieser Partnerschaft wird das Unternehmen die Cloud-Infrastruktur von NASDAQ ausbauen und die im Rechenzentrum Equinix NY11 produzierten Daten skalieren. Dies wird es dem Unternehmen ermöglichen, Edge-Computing-Funktionen mit extrem niedriger Latenz direkt von seinem Rechenzentrum an NASDAQ, Inc. zu liefern und damit seine Stärke auf dem Rechenzentrumsmarkt zu beweisen.

Umfang des europäischen Marktes für den Bau von Rechenzentren

Der europäische Markt für den Bau von Rechenzentren ist nach Infrastrukturtyp, Angebot, Tier-Standards, Rechenzentrumstyp/Rechenzentrumsgröße, Typ und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Infrastrukturtyp

- Elektrische Infrastruktur

- Allgemeine Infrastruktur

- Mechanische Infrastruktur

Auf Grundlage des Infrastrukturtyps ist der europäische Markt für den Bau von Rechenzentren in elektrische Infrastruktur, allgemeine Infrastruktur und mechanische Infrastruktur segmentiert.

Angebot

- Lösungen

- Dienstleistungen

Auf der Grundlage des Angebots ist der europäische Markt für den Bau von Rechenzentren in Lösungen und Dienstleistungen segmentiert.

Tier-Standards

- Stufe I

- Stufe II

- Stufe III

- Stufe IV

Auf der Grundlage der Tier-Standards ist der europäische Markt für den Bau von Rechenzentren in Tier I, Tier II, Tier III und Tier IV unterteilt.

Rechenzentrumstyp/ Rechenzentrumsgröße

- Großes DC

- DC mittlerer Größe

- DC im kleinen Maßstab

Auf der Grundlage des Rechenzentrumstyps/der Rechenzentrumsgröße ist der europäische Markt für den Bau von Rechenzentren in große, mittlere und kleine Rechenzentrumstypen unterteilt.

Typ

- Unternehmens-Rechenzentrum

- Managed Services Rechenzentren

- Colocation-Rechenzentren

- Hyperscale-Rechenzentrum

- Cloud-Rechenzentrum

- Edge-Rechenzentrum

Auf Grundlage des Typs ist der europäische Markt für den Bau von Rechenzentren in Enterprise-Rechenzentren, Managed-Services-Rechenzentren, Colocation-Rechenzentren, Hyperscale-Rechenzentren, Cloud-Rechenzentren und Edge-Rechenzentren segmentiert.

Endbenutzer

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Pharmazeutische

- Regierung

- IT und Telekommunikation

- Gesundheitspflege

- Energie und Versorgung

- Einzelhandel & E-Commerce

- Forschung & Lehre

- Herstellung

- Medien und Unterhaltung

- Sonstiges

Auf der Grundlage des Endbenutzers ist der europäische Markt für den Bau von Rechenzentren in die Branchen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Pharmazie, öffentliche Verwaltung, IT und Telekommunikation, Gesundheitswesen, Energie und Versorgung, Einzelhandel und E-Commerce, Forschung und Lehre, Fertigung, Medien und Unterhaltung und andere unterteilt.

Europa: Markt für den Bau von Rechenzentren – Länderanalyse/Einblicke

Der Markt für den Bau von Rechenzentren wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Infrastrukturtyp, Angebot, Tier-Standards, Rechenzentrumstyp/Rechenzentrumsgröße, Typ und Endbenutzer wie oben angegeben bereitgestellt.

Der europäische Markt für den Bau von Rechenzentren umfasst Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Türkei, Belgien, die Niederlande, die Schweiz, Irland und den Rest Europas.

Aufgrund der steigenden Nachfrage nach Datenspeichereinrichtungen wird Deutschland voraussichtlich den europäischen Markt für den Bau von Rechenzentren dominieren.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierungen auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, Länderdemografie, Krankheitsepidemiologie und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für den Bau von Rechenzentren in Europa

Die Wettbewerbslandschaft auf dem Markt für den Bau von Rechenzentren liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -einrichtungen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für den Bau von Rechenzentren.

Zu den wichtigsten Akteuren auf dem Markt für den Bau von Rechenzentren zählen unter anderem IBM Corporation, Cisco Systems, Inc., Lenovo, Schneider Electric, Dell Inc., Juniper Networks, Inc., Rittal GmbH & Co. KG, Oracle, Hewlett Packard Enterprise Development LP, Equinix, Inc., FUJITSU und Hitachi Vantara (eine Marke von Hitachi, Ltd.).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE DATA CENTER CONSTRUCTION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 END-USER COVERAGE GRID

2.9 MULTIVARIATE MODELLING

2.1 INFRASTRUCTRE TYPE TIMELINE CURVE

2.11 CHALLENGE MATRIX

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 DATA CENTER CONSTRUCTION

4.2 PHARMACEUTICAL FACTORIES CONSTRUCTION

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING DEMAND FOR DATA CENTERS INFRASTRUCTURE

5.1.2 SURGE IN DEMAND FOR HYPER SCALE DATA CENTER FACILITIES

5.1.3 RAPID GROWTH IN CLOUD, AI/ML-BASED SERVICES

5.1.4 INCREASE IN DEMAND FOR STORING UNSTRUCTURED DATA

5.2 RESTRAINTS

5.2.1 HIGH INITIAL AND MAINTENANCE COSTS FOR DATA CENTERS

5.2.2 HIGH CARBON FOOTPRINT OF DATA CENTERS

5.3 OPPORTUNITIES

5.3.1 UPSURGE IN DEMAND FOR DATA STORAGE AND MANAGEMENT CAPABILITIES IN FINANCIAL SECTORS

5.3.2 EMERGENCE OF 5G TO INCREASE DATA CENTERS INVESTMENTS

5.4 CHALLENGES

5.4.1 HIGH COMPLEXITY INVOLVED IN DATA CENTER CONSTRUCTION

5.4.2 LACK OF SKILLED WORKFORCE AND EXPERTISE FOR DATA CENTER CONSTRUCTION

6 EUROPE DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE

6.1 OVERVIEW

6.2 ELECTRICAL INFRASTRUCTURE

6.2.1 LEISTUNGSVERTEILUNG UND -MESSUNG

6.2.2 USV-SYSTEME

6.2.3 GENERATOREN

6.2.4 KABELINFRASTRUKTUR

6.2.5 UMSCHALTER & SCHALTANLAGEN

6.2.6 STROMVERSORGUNG

6.2.7 SONSTIGES

6.3 MECHANISCHE INFRASTRUKTUR

6.3.1 KLIMAANLAGE

6.3.2 KÜHLER

6.3.3 KÜHLTÜRME

6.3.4 SERVERKÜHLUNG

6.3.5 MANAGEMENTSYSTEM

6.3.6 ECONOMIZER

6.3.7 SONSTIGES

6.4 ALLGEMEINE INFRASTRUKTUR

6.4.1 BAUENTWICKLUNG

6.4.2 INSTALLATION

6.4.3 Inbetriebnahmeleistungen

7 EUROPA DATENZENTRUM BAUMARKT, DURCH ANGEBOT

7.1 ÜBERSICHT

7.2 LÖSUNGEN

7.2.1 HLK

7.2.2 KÜHLLÖSUNGEN

7.2.3 GEBÄUDEAUTOMATISIERUNGS- UND STEUERSYSTEM (BACS)

7.2.4 SONSTIGES

7.3 DIENSTLEISTUNGEN

7.3.1 MANAGED SERVICES

7.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

7.3.2.1 DESIGN UND BERATUNG

7.3.2.2 INSTALLATION UND INTEGRATION

7.3.2.3 SUPPORT UND WARTUNG

7.3.2.4 AUS- UND WEITERBILDUNG

8 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TIER-STANDARDS

8.1 ÜBERSICHT

8.2 TIER III

8.3 TIER II

8.4 TIER IV

8.5 TIER I

9 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE

9.1 ÜBERSICHT

9.2 DC IM KLEINEN MASSSTAB

9.2.1 RACK-BASIERTE KÜHLUNG

9.2.2 REIHENBASIERTE KÜHLUNG

9.2.3 RAUMGEBUNDENE KÜHLUNG

9.3 DC MITTELGROSS

9.3.1 RACK-BASIERTE KÜHLUNG

9.3.2 REIHENBASIERTE KÜHLUNG

9.3.3 RAUMGEBUNDENE KÜHLUNG

9.4 DC im großen Maßstab

9.4.1 REIHENBASIERTE KÜHLUNG

9.4.2 RAUMGEBUNDENE KÜHLUNG

9.4.3 RACK-BASIERTE KÜHLUNG

10 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP

10.1 ÜBERSICHT

10.2 COLOCATION-RECHENZENTREN

10.3 HYPER SCALE-RECHENZENTRUM

10.4 CLOUD-RECHENZENTRUM

10.5 MANAGED SERVICES-RECHENZENTREN

10.6 ENTERPRISE-RECHENZENTRUM

10.7 EDGE-RECHENZENTRUM

11 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

11.2.1 LÖSUNGEN

11.2.2 DIENSTLEISTUNGEN

11.3 REGIERUNG

11.3.1 LÖSUNGEN

11.3.2 DIENSTLEISTUNGEN

11.4 IT UND TELEKOMMUNIKATION

11.4.1 LÖSUNGEN

11.4.2 DIENSTLEISTUNGEN

11.5 EINZELHANDEL & E-COMMERCE

11.5.1 LÖSUNGEN

11.5.2 DIENSTLEISTUNGEN

11.6 GESUNDHEITSWESEN

11.6.1 LÖSUNGEN

11.6.2 DIENSTLEISTUNGEN

11.7 HERSTELLUNG

11.7.1 LÖSUNGEN

11.7.2 DIENSTLEISTUNGEN

11.8 MEDIEN UND UNTERHALTUNG

11.8.1 LÖSUNGEN

11.8.2 DIENSTLEISTUNGEN

11.9 PHARMAZEUTISCHE

11.9.1 LÖSUNGEN

11.9.2 DIENSTLEISTUNGEN

11.1 FORSCHUNG & WISSENSCHAFT

11.10.1 LÖSUNGEN

11.10.2 DIENSTLEISTUNGEN

11.11 ENERGIE & VERSORGUNG

11.11.1 LÖSUNGEN

11.11.2 DIENSTLEISTUNGEN

11.12 SONSTIGES

12 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 Vereinigtes Königreich

12.1.3 FRANKREICH

12.1.4 NIEDERLANDE

12.1.5 RUSSLAND

12.1.6 ITALIEN

12.1.7 SPANIEN

12.1.8 SCHWEIZ

12.1.9 BELGIEN

12.1.10 IRLAND

12.1.11 TÜRKEI

12.1.12 RESTLICHES EUROPA

13 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 ORACLE

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 LÖSUNGSPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNGEN

15.2 CISCO SYSTEMS, INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 LÖSUNGSPORTFOLIO

15.2.4 JÜNGSTE ENTWICKLUNGEN

15.3 EQUINIX, INC.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNGEN

15.4 DELL INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 LÖSUNGS- UND SERVICEPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNGEN

15,5 LENOVO

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 REVENUE ANALYSIS

15.5.3 SOLUTION PORTFOLIO

15.5.4 RECENT DEVELOPMENTS

15.6 FUJITSU

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 SERVICES PORTFOLIO

15.6.4 RECENT DEVELOPMENTS

15.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 SOLUTION PORTFOLIO

15.7.4 RECENT DEVELOPMENTS

15.8 HITACHI VANTARA

15.8.1 COMPANY SNAPSHOT

15.8.2 REVENUE ANALYSIS

15.8.3 SOLUTION PORTFOLIO

15.8.4 RECENT DEVELOPMENTS

15.9 IBM CORPORATION

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 SOLUTION PORTFOLIO

15.9.4 RECENT DEVELOPMENTS

15.1 JUNIPER NETWORKS, INC.

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 SOLUTION PORTFOLIO

15.10.4 RECENT DEVELOPMENTS

15.11 RITTAL GMBH & CO. KG

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENTS

15.12 SCHNEIDER ELECTRIC

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 SOLUTION PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 BAUDETAILS FÜR RECHENZENTREN

TABELLE 2: BAUDETAILS FÜR PHARMAZEUTISCHE FABRIK

TABELLE 3: EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MIO. USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR ELEKTRISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR MECHANISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 6: EUROPA: ALLGEMEINE INFRASTRUKTUR IM RECHENZENTRUMBAUMARKT, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR LÖSUNGEN IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR DIENSTLEISTUNGEN IM BEREICH DES RECHENZENTRUMBAUS, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM RECHENZENTRUMBAU, NACH ART, 2021–2030 (MILLIONEN USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR KLEINE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 14 – EUROPÄISCHER MARKT FÜR MITTLERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 19: EUROPÄISCHE REGIERUNGSBETEILIGUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR IT UND TELEKOMMUNIKATION IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 21 EUROPÄISCHER EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR DIE FERTIGUNG IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR PHARMAZEUTIKA IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR FORSCHUNG UND WISSENSCHAFT IM BEREICH DES BAUES VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 27 EUROPÄISCHER ENERGIE- UND VERSORGUNGSMARKT IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH LÄNDERN, 2021–2030 (MIO. USD)

TABELLE 29 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 30 DEUTSCHLAND: ELEKTRISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 31 DEUTSCHLAND: MECHANISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 32 DEUTSCHLAND: ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 33 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 34: DEUTSCHER MARKT FÜR LÖSUNGEN IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 35 DEUTSCHLAND: DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ART, 2021–2030 (MILLIONEN USD)

TABELLE 36 DEUTSCHLAND: PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ART, 2021–2030 (MILLIONEN USD)

TABELLE 37 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 38 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 39 DEUTSCHLAND: MARKT FÜR KLEINRECHENZENTREN IM BAU VON RECHENZENTREN, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 40 DEUTSCHLAND – MARKT FÜR DEN BAU MITTLERE RZ-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 41 DEUTSCHLAND: MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 42 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 43 DEUTSCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 44 DEUTSCHES BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 45 DEUTSCHE STAATSBETEILIGUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 46 DEUTSCHLAND: IT UND TELEKOMMUNIKATION IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 47 DEUTSCHLAND: EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 48 DEUTSCHLAND: GESUNDHEITSWESEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 49 DEUTSCHE FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 50 DEUTSCHLAND: MEDIEN UND UNTERHALTUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 51 DEUTSCHER MARKT FÜR PHARMAZEUTIKA IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 52 DEUTSCHLAND: FORSCHUNG UND WISSENSCHAFT IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 53 DEUTSCHLAND: ENERGIE- UND VERSORGUNGSUNTERNEHMEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 54 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MIO. USD)

TABELLE 55: BRITISCHER MARKT FÜR ELEKTRISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 56: BRITISCHER MARKT FÜR MECHANISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 57: BRITISCHER MARKT FÜR ALLGEMEINE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 58 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 59: BRITISCHER MARKT FÜR LÖSUNGEN IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 60: BRITISCHER MARKT FÜR DIENSTLEISTUNGEN IM BEREICH DES RECHENZENTRUMBAUS, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 61 – BRITISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM RAHMEN DES RECHENZENTRUMBAUS, NACH ART, 2021–2030 (MIO. USD)

TABELLE 62 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 63 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 64 – BRITISCHER MARKT FÜR KLEINERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 65 – BRITISCHER MARKT FÜR MITTLERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 66 BRITISCHER MARKT FÜR DEN BAU GROSSER DC-RECHENZENTREN, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 67 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 68 BRITISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MIO. USD)

TABELLE 69 BRITISCHES BANK-, FINANZDIENSTLEISTUNGS- UND VERSICHERUNGSWESEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 70: BRITISCHE REGIERUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 71 BRITISCHER MARKT FÜR IT UND TELEKOMMUNIKATION IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 72 BRITISCHER EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 73: BRITISCHER MARKT FÜR GESUNDHEITSVERSORGUNG IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 74: BRITISCHE FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 75: BRITISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 76 BRITISCHER MARKT FÜR PHARMAZEUTIKA IM BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 77: BRITISCHER MARKT FÜR FORSCHUNG UND WISSENSCHAFT IM BEREICH DES BAUES VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 78 BRITISCHER ENERGIE- UND VERSORGUNGSMARKT IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 79: FRANKREICH: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 80: FRANKREICH: ELEKTRISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 81: FRANKREICH: MARKT FÜR MECHANISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 82: FRANKREICH – ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 83: FRANKREICH: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 84: FRANKREICH: LÖSUNGEN FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 85: FRANKREICH – DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 86: FRANKREICH: PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 87: FRANKREICHS MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 88: FRANKREICH: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 89: FRANKREICH – MARKT FÜR KLEINERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 90: FRANKREICH – MARKT FÜR MITTLERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 91: FRANKREICH – MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 92: FRANKREICH: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 93: FRANKREICH: MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 94: FRANKREICH: BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 95: FRANZÖSISCHE REGIERUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 96: FRANKREICH: IT UND TELEKOMMUNIKATION IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 97: FRANKREICH: EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 98: FRANKREICH: GESUNDHEITSWESEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 99: FRANKREICH: FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 100: FRANKREICH: MEDIEN UND UNTERHALTUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 101: FRANKREICH – PHARMAZEUTIKA IM RECHENZENTRUM-BAUMARKT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 102: FRANKREICH – FORSCHUNG UND WISSENSCHAFT IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 103: FRANKREICH: ENERGIE- UND VERSORGUNGSUNTERNEHMEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 104 NIEDERLÄNDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 105: NIEDERLÄNDISCHE ELEKTRISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 106 NIEDERLANDE: MARKT FÜR MECHANISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 107 NIEDERLANDE: ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 108 NIEDERLÄNDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 109 NIEDERLÄNDISCHE LÖSUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 110 NIEDERLANDE – DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 111 NIEDERLANDE: MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM RECHENZENTRUMBAU, NACH ART, 2021–2030 (MILLIONEN USD)

TABELLE 112 NIEDERLÄNDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 113 NIEDERLÄNDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 114 NIEDERLANDE – MARKT FÜR KLEINRECHENZENTREN IM BAU VON RECHENZENTREN, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 115 NIEDERLANDE – MARKT FÜR MITTLERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 116 NIEDERLANDE – MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABLE 117 NETHERLANDS DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 118 NETHERLANDS DATA CENTER CONSTRUCTION MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 119 NETHERLANDS BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 120 NETHERLANDS GOVERNMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 121 NETHERLANDS IT AND TELECOMMUNICATION IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 122 NETHERLANDS RETAIL & E-COMMERCE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 123 NETHERLANDS HEALTHCARE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 124 NETHERLANDS MANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 125 NETHERLANDS MEDIA AND ENTERTAINMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 126 NETHERLANDS PHARMACEUTICAL IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 127 NETHERLANDS RESEARCH & ACADEMIC IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 128 NETHERLANDS ENERGY & UTILITY IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 129 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2021-2030 (USD MILLION)

TABLE 130 RUSSIA ELECTRICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 131 RUSSIA MECHANICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 132 RUSSIA GENERAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 133 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 134 RUSSIA SOLUTIONS IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 135 RUSSIA SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 136 RUSSIA PROFESSIONAL SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 137 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY TIER STANDARDS, 2021-2030 (USD MILLION)

TABLE 138 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE/ DATA CENTER SIZE, 2021-2030 (USD MILLION)

TABLE 139 RUSSIA SMALL SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 140 RUSSIA MEDIUM SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 141 RUSSIA LARGE SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 142 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 143 RUSSIA DATA CENTER CONSTRUCTION MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 144 RUSSIA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 145 RUSSIA GOVERNMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 146 RUSSIA IT AND TELECOMMUNICATION IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 147 RUSSIA RETAIL & E-COMMERCE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 148 RUSSIA HEALTHCARE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 149 RUSSIA MANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 150 RUSSIA MEDIA AND ENTERTAINMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 151 RUSSIA PHARMACEUTICAL IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 152 RUSSIA RESEARCH & ACADEMIC IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 153 RUSSIA ENERGY & UTILITY IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 154 ITALY DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2021-2030 (USD MILLION)

TABLE 155 ITALY ELECTRICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 156 ITALY MECHANICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 157 ITALY GENERAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 158 ITALY DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 159 ITALY SOLUTIONS IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 160 ITALY SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 161 ITALY PROFESSIONAL SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 162 ITALY DATA CENTER CONSTRUCTION MARKET, BY TIER STANDARDS, 2021-2030 (USD MILLION)

TABLE 163 ITALY DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE/ DATA CENTER SIZE, 2021-2030 (USD MILLION)

TABLE 164 ITALY SMALL SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 165 ITALY MEDIUM SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 166 ITALY LARGE SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 167 ITALY DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 168 ITALY DATA CENTER CONSTRUCTION MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 169 ITALY BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 170 ITALY GOVERNMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 171 ITALY IT AND TELECOMMUNICATION IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 172 ITALY RETAIL & E-COMMERCE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 173 ITALY HEALTHCARE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 174 ITALY MANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 175 ITALY MEDIA AND ENTERTAINMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 176 ITALY PHARMACEUTICAL IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 177 ITALY RESEARCH & ACADEMIC IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 178 ITALY ENERGY & UTILITY IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 179 SPAIN DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2021-2030 (USD MILLION)

TABLE 180 SPAIN ELECTRICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 181 SPAIN MECHANICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 182 SPAIN GENERAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 183 SPAIN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 184 SPAIN SOLUTIONS IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 185 SPAIN SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 186 SPAIN PROFESSIONAL SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 187 SPAIN DATA CENTER CONSTRUCTION MARKET, BY TIER STANDARDS, 2021-2030 (USD MILLION)

TABLE 188 SPAIN DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE/ DATA CENTER SIZE, 2021-2030 (USD MILLION)

TABLE 189 SPAIN SMALL SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 190 SPAIN MEDIUM SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 191 SPAIN LARGE SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 192 SPAIN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 193 SPAIN DATA CENTER CONSTRUCTION MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 194 SPAIN BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 195 SPAIN GOVERNMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 196 SPAIN IT AND TELECOMMUNICATION IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 197 SPAIN RETAIL & E-COMMERCE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 198 SPAIN HEALTHCARE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 199 SPAIN MANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 200 SPAIN MEDIA AND ENTERTAINMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 201 SPAIN PHARMACEUTICAL IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 202 SPAIN RESEARCH & ACADEMIC IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 203 SPAIN ENERGY & UTILITY IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 204 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY INFRASTRUCTURE TYPE, 2021-2030 (USD MILLION)

TABLE 205 SWITZERLAND ELECTRICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 206 SWITZERLAND MECHANICAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 207 SWITZERLAND GENERAL INFRASTRUCTURE IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 208 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 209 SWITZERLAND SOLUTIONS IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 210 SWITZERLAND SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 211 SWITZERLAND PROFESSIONAL SERVICES IN DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 212 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY TIER STANDARDS, 2021-2030 (USD MILLION)

TABLE 213 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY DATA CENTER TYPE/ DATA CENTER SIZE, 2021-2030 (USD MILLION)

TABLE 214 SWITZERLAND SMALL SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 215 SWITZERLAND MEDIUM SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 216 SWITZERLAND LARGE SCALE DC IN DATA CENTER CONSTRUCTION MARKET, BY TECHNIQUE, 2021-2030 (USD MILLION)

TABLE 217 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 218 SWITZERLAND DATA CENTER CONSTRUCTION MARKET, BY END-USER, 2021-2030 (USD MILLION)

TABLE 219 SWITZERLAND BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 220 SWITZERLAND GOVERNMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 221 SWITZERLAND IT AND TELECOMMUNICATION IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 222 SWITZERLAND RETAIL & E-COMMERCE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 223 SWITZERLAND HEALTHCARE IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 224 SWITZERLAND MANUFACTURING IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 225 SWITZERLAND MEDIA AND ENTERTAINMENT IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 226 SWITZERLAND PHARMACEUTICAL IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 227 SWITZERLAND RESEARCH & ACADEMIC IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABLE 228 SWITZERLAND ENERGY & UTILITY IN DATA CENTER CONSTRUCTION MARKET, BY OFFERING, 2021-2030 (USD MILLION)

TABELLE 229 BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 230: BELGISCHER MARKT FÜR ELEKTRISCHE INFRASTRUKTUR IM RECHENZENTRUMBAU, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 231 BELGIEN: MECHANISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 232: ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN IN BELGIEN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 233 BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 234: BELGISCHE LÖSUNGEN FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 235 BELGISCHER MARKT FÜR DIENSTLEISTUNGEN IM BEREICH DES RECHENZENTRUMBAUS, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 236: BELGISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM RECHENZENTRUMBAU, NACH ART, 2021–2030 (MIO. USD)

TABELLE 237 BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 238 BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 239 – BELGIEN – MARKT FÜR KLEINRECHENZENTREN IM BAU VON RECHENZENTREN, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 240 BELGIEN – MARKT FÜR DEN BAU MITTLERE RZ-SYSTEME IM DATENCENTER-SEKTOR, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 241 BELGIEN – MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 242: BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 243 BELGISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 244 BELGIEN: BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 245: BELGISCHE REGIERUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 246 BELGIEN: IT UND TELEKOMMUNIKATION IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 247 BELGIEN: EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 248 BELGIEN: GESUNDHEITSWESEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 249 BELGIEN: FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 250: BELGISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 251: BELGISCHER MARKT FÜR PHARMAZEUTIKA IM BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 252: BELGISCHE FORSCHUNG UND WISSENSCHAFT IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 253 BELGIUM: ENERGIE- UND VERSORGUNGSUNTERNEHMEN AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 254 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 255 IRLAND: ELEKTRISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 256 IRLAND: MECHANISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 257 IRLAND: ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 258 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 259: IRLAND – LÖSUNGEN FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 260 IRLAND – DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 261 IRLAND – PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 262 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIERSTANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 263 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 264 IRLAND – MARKT FÜR KLEINRECHENZENTREN IM BAU VON RECHENZENTREN, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 265 IRLAND – MARKT FÜR MITTLERE DC IM RECHENZENTRUMBAU, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 266 IRLAND – MARKT FÜR DEN BAU GROSSER DC-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MILLIONEN USD)

TABELLE 267 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 268 IRLANDISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 269 IRLAND: BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 270 IRISCHE REGIERUNG AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 271 IRLAND – IT UND TELEKOMMUNIKATION IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 272 IRLAND – EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 273 IRLAND – GESUNDHEITSWESEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 274 IRLAND: FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 275 IRLAND – MEDIEN UND UNTERHALTUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 276 IRLAND – PHARMAZEUTIKA IM RECHENZENTRUM-BAUMARKT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 277 IRLAND – FORSCHUNG UND WISSENSCHAFT IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 278 IRLAND: ENERGIE- UND VERSORGUNGSUNTERNEHMEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 279 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH INFRASTRUKTURTYP, 2021–2030 (MILLIONEN USD)

TABELLE 280 TÜRKEI: ELEKTRISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 281 – TÜRKEI: MECHANISCHE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MIO. USD)

TABELLE 282 ALLGEMEINE INFRASTRUKTUR IM MARKT FÜR DEN BAU VON RECHENZENTREN IN DER TÜRKEI, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 283 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 284 TÜRKISCHE LÖSUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 285 – DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN IN DER TÜRKEI, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 286: TÜRKEI: PROFESSIONELLE DIENSTLEISTUNGEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 287 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN NACH TIER-STANDARDS, 2021–2030 (MILLIONEN USD)

TABELLE 288 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH RECHENZENTRENTYP/RECHENZENTRENGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 289 TÜRKEI – MARKT FÜR DEN BAU KLEINER DC IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 290 TÜRKEI – MARKT FÜR DEN BAU MITTLERE RZ-SYSTEME IM RECHENZENTRUM, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 291 TÜRKEI – MARKT FÜR DEN BAU GROSSER DC-RECHENZENTREN, NACH TECHNIK, 2021–2030 (MIO. USD)

TABELLE 292 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH TYP, 2021–2030 (MILLIONEN USD)

TABELLE 293 TÜRKISCHER MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ENDBENUTZER, 2021–2030 (MILLIONEN USD)

TABELLE 294 TÜRKISCHES BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) AUF DEM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 295: TÜRKISCHE REGIERUNG AM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 296 TÜRKEI: IT UND TELEKOMMUNIKATION IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 297 TÜRKISCHER EINZELHANDEL UND E-COMMERCE IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 298 TÜRKISCHES GESUNDHEITSWESEN IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 299 TÜRKISCHE FERTIGUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 300: TÜRKEI: MEDIEN UND UNTERHALTUNG IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 301 TÜRKISCHER PHARMAZEUTIKAMARKT IM RECHENZENTRUMBAU, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 302 TÜRKISCHE FORSCHUNG UND WISSENSCHAFT IM MARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 303 TÜRKISCHER ENERGIE- UND VERSORGUNGSMARKT FÜR DEN BAU VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 304 MARKT FÜR DEN BAU VON RECHENZENTREN IM RESTLICHEN EUROPA, NACH INFRASTRUKTURTYP, 2021–2030 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: MARKTANALYSE REGIONAL VS. LAND

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ENDBENUTZER-ABDECKUNGSNETZ

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: ZEITLICHE KURVE DER INFRASTRUKTURTYPEN

ABBILDUNG 12 EUROPÄISCHER MARKT FÜR DEN BAU VON RECHENZENTREN: SEGMENTIERUNG

FIGURE 13 GROWING DEMAND FOR DATA CENTER INFRASTRUCTURE IS EXPECTED TO BE KEY DRIVERS IN THE MARKET FOR EUROPE DATA CENTER CONSTRUCTION MARKET IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 ELECTRICAL INFRASTRUCTURE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF EUROPE DATA CENTER CONSTRUCTION MARKET IN 2023 & 2030

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE DATA CENTER CONSTRUCTION MARKET

FIGURE 16 COMPANIES SPENDING ON DATA CENTER

FIGURE 17 TOP 10 COUNTRIES WITH THE MOST DATA CENTER

FIGURE 18 PUBLIC CLOUD ADOPTION FOR BUSINESS OPERATIONS

FIGURE 19 FIGURE 4. AMOUNT SPENT BY COMPANIES ON CLOUD-BASED SERVICES

FIGURE 20 EUROPE DATA CENTER CONSTRUCTION MARKET: BY INFRASTRUCTURE TYPE, 2022

FIGURE 21 EUROPE DATA CENTER CONSTRUCTION MARKET: BY OFFERING, 2022

FIGURE 22 EUROPE DATA CENTER CONSTRUCTION MARKET: BY TIER STANDARDS, 2022

FIGURE 23 EUROPE DATA CENTER CONSTRUCTION MARKET: BY DATA CENTER TYPE/ DATA CENTER SIZE, 2022

FIGURE 24 EUROPE DATA CENTER CONSTRUCTION MARKET: BY TYPE, 2022

FIGURE 25 EUROPE DATA CENTER CONSTRUCTION MARKET: BY END-USER, 2022

FIGURE 26 EUROPE DATA CENTER CONSTRUCTION MARKET: SNAPSHOT (2022)

FIGURE 27 EUROPE DATA CENTER CONSTRUCTION MARKET: BY COUNTRY (2022)

FIGURE 28 EUROPE DATA CENTER CONSTRUCTION MARKET: BY COUNTRY (2023 & 2030)

FIGURE 29 EUROPE DATA CENTER CONSTRUCTION MARKET: BY COUNTRY (2022 & 2030)

FIGURE 30 EUROPE DATA CENTER CONSTRUCTION MARKET: BY INFRASTRUCTURE TYPE (2023 - 2030)

FIGURE 31 EUROPE DATA CENTER CONSTRUCTION MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.