Europe Data Center Ups Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.16 Billion

USD

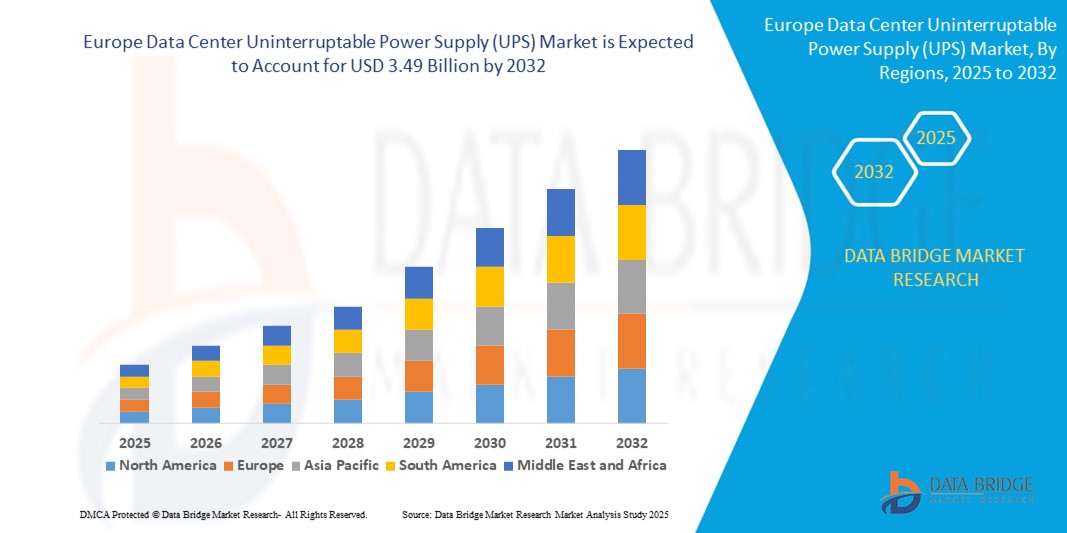

3.49 Billion

2024

2032

USD

2.16 Billion

USD

3.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.16 Billion | |

| USD 3.49 Billion | |

| % | |

|

Marktsegmentierung für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Europa nach Typ (Online-Doppelumwandlung, Line Interactive und passiver Standby), Angebot (Lösung und Services), Kapazität (unter 500 KVA, 500–1000 KVA und über 1000 KVA), Batterietyp (VRLA-USV, Lithium-Ionen-USV, Schwungrad-USV und andere), Rechenzentrumstyp (Colocation-Rechenzentrum, Enterprise-Rechenzentrum, Cloud- und Edge-Rechenzentrum und verwaltetes Rechenzentrum), Rechenzentrumsgröße (klein, mittel und groß), Anwendung (Cloud-Speicher, Data Warehouse, ERP-System, Dateiserver, Anwendungsserver, CRM-Systeme und andere), Endbenutzer (IT & ITES, BFSI, Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften sowie Medien und Unterhaltung) – Branchentrends und Prognose bis 2032

Wie groß ist der Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Europa und wie hoch ist seine Wachstumsrate?

- Der Markt für unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren in Europa hatte im Jahr 2024 einen Wert von 2,16 Milliarden US-Dollar und dürfte bis 2032 3,49 Milliarden US-Dollar erreichen , bei einer CAGR von 6,20 % im Prognosezeitraum.

- In gewerblichen Räumen werden unterbrechungsfreie Stromversorgungen (USV) für Rechenzentren häufig eingesetzt, um anspruchsvolle und einladende Umgebungen zu schaffen. Diese Böden bieten eine ausgewogene Mischung aus Eleganz und Langlebigkeit und eignen sich daher für stark frequentierte Bereiche wie Büros, Einzelhandelsgeschäfte, Restaurants und Hotels. Ihre Ästhetik wertet das Ambiente gewerblicher Einrichtungen auf und trägt zu einem positiven Kundenerlebnis bei.

- Darüber hinaus werden Holzfertigparkettböden aufgrund ihrer einfachen Pflege bevorzugt, sodass Unternehmen mit minimalem Aufwand ein sauberes und attraktives Erscheinungsbild erhalten können.

Was sind die wichtigsten Erkenntnisse des europäischen Marktes für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

- Online-Plattformen bieten eine große Auswahl an Produkten und ermöglichen es Verbrauchern, Preise, Stile und Spezifikationen einfach zu vergleichen. Diese Zugänglichkeit ist besonders attraktiv für Verbraucher in abgelegenen Gebieten oder für diejenigen, die nur eingeschränkten Zugang zu physischen Geschäften haben.

- Darüber hinaus bieten Online-Vertriebskanäle Herstellern eine Plattform, ihre Produkte einem breiteren Publikum zu präsentieren und so die Marktdurchdringung und Markenbekanntheit zu fördern. Der digitale Marktplatz erleichtert zudem den Direktverkauf an Verbraucher und ermöglicht wettbewerbsfähigere Preise und Werbeaktionen, was die Nachfrage nach Holzfertigparkett weiter ankurbelt.

- Großbritannien dominierte den europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren mit dem größten Umsatzanteil von 40,8 % im Jahr 2024, angetrieben durch den schnellen Ausbau von Hyperscale- und Colocation-Einrichtungen sowie steigende Investitionen in Cloud- und Edge-Computing-Infrastruktur

- Deutschland wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, getrieben durch seine Führungsrolle im Bereich Industrie 4.0 und die zunehmende Nutzung von Hochleistungsrechnerlösungen.

- Das Segment Parkettböden dominierte den Markt mit dem größten Umsatzanteil von 34,2 % im Jahr 2024, was auf seine Ästhetik, Langlebigkeit und zunehmende Akzeptanz in hochwertigen Wohn- und Geschäftsräumen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur unterbrechungsfreien Stromversorgung (USV) für europäische Rechenzentren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

Nachhaltige und modulare Energielösungen treiben die Markttransformation voran

- Ein bedeutender Trend auf dem globalen USV-Markt für Rechenzentren ist die Verlagerung hin zu energieeffizienten, modularen und nachhaltigen USV-Systemen, um die wachsende Nachfrage nach einem zuverlässigen und umweltbewussten Rechenzentrumsbetrieb zu unterstützen.

- So stellte Schneider Electric im April 2024 seine Galaxy VL USV mit hoher Energieeffizienz (bis zu 99 %) und Lithium-Ionen-Batterieoptionen vor, wodurch die Gesamtbetriebskosten und der CO2-Fußabdruck reduziert wurden.

- Modulare USV-Designs gewinnen an Bedeutung, da sie eine skalierbare Erweiterung, reduzierte Ausfallzeiten und eine einfachere Integration für Hyperscale- und Edge-Rechenzentren ermöglichen.

- Die zunehmende Bedeutung grüner Rechenzentren und die Einhaltung von Umweltstandards (LEED, ISO 50001) fördern die Einführung von USV-Systemen, die aus recycelbaren Materialien bestehen und weniger Emissionen verursachen.

- Unternehmen wie Eaton und Vertiv investieren massiv in Lithium-Ionen-Technologie und digitale Überwachungsplattformen, um die vorausschauende Wartung und die Betriebseffizienz zu verbessern.

- Dieser Trend verändert den USV-Markt für Rechenzentren und macht nachhaltige und modulare Lösungen sowohl für große Hyperscale-Betreiber als auch für aufstrebende Edge-Computing-Einrichtungen unverzichtbar.

Was sind die Haupttreiber des europäischen Marktes für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

- Die steigende Nachfrage nach Cloud-Diensten, IoT und KI -Workloads erhöht den Bedarf an zuverlässigen USV-Systemen erheblich, um eine unterbrechungsfreie Stromversorgung für unternehmenskritische Anwendungen zu gewährleisten.

- So ging ABB beispielsweise im März 2024 eine Partnerschaft mit dem Green Mountain Data Center ein, um hocheffiziente USV-Lösungen zur Unterstützung der Integration erneuerbarer Energien einzusetzen.

- Steigende Investitionen in Hyperscale- und Colocation-Einrichtungen sowie staatliche Initiativen zur Förderung der Datenlokalisierung beschleunigen den weltweiten Einsatz von UPS

- Die wachsende Beliebtheit von Lithium-Ionen-Batterien aufgrund ihrer längeren Lebensdauer, ihres geringeren Platzbedarfs und ihres geringeren Wartungsaufwands im Vergleich zu VRLA-Batterien treibt das Marktwachstum voran

- Digitaler Zwilling und KI-gestützte Überwachungstools verbessern die vorausschauende Wartung und senken die Betriebskosten, wodurch moderne USV-Systeme attraktiver werden

- Darüber hinaus fördert die zunehmende Verlagerung hin zu Edge-Rechenzentren zur Unterstützung von 5G und Anwendungen mit geringer Latenz die Nachfrage nach kompakten und skalierbaren USV-Lösungen in allen Regionen.

Welcher Faktor stellt das Wachstum des europäischen Marktes für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Frage?

- Eine große Herausforderung im USV-Markt für Rechenzentren sind die hohen Investitions- und Betriebskosten, die mit modernen Lithium-Ionen- und modularen Systemen verbunden sind.

- So berichtete Vertiv beispielsweise im Jahr 2023 von Preisdruck aufgrund steigender Kosten für Lithium und andere Batterierohstoffe, was sich auf die Bereitstellungsbudgets kleiner und mittlerer Unternehmen auswirkte.

- Komplexe Integrationsanforderungen und der Mangel an qualifizierten Fachkräften zur Verwaltung moderner USV-Systeme behindern die Einführung in Schwellenmärkten

- Die regionale Variabilität der Energieeffizienzstandards und der Einhaltung gesetzlicher Vorschriften erhöht die Komplexität der Planung für globale Betreiber

- Darüber hinaus haben Lieferkettenunterbrechungen und Halbleiterengpässe die USV-Produktion verzögert, was zu längeren Vorlaufzeiten bei Großprojekten führt.

- Um ein nachhaltiges Marktwachstum zu gewährleisten, ist es entscheidend, diese Herausforderungen durch Kostenoptimierung, Schulung der Belegschaft und lokale Fertigung zu bewältigen.

Wie ist der Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Europa segmentiert?

Der Markt ist nach Typ, Angebot, Kapazität, Batterietyp, Rechenzentrumstyp, Rechenzentrumsgröße, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der USV-Markt für Rechenzentren ist nach Typ in Online-Doppelkonvertierung, Line Interactive und Passive Standby unterteilt. Das Segment Online-Doppelkonvertierung dominierte den Markt mit dem größten Umsatzanteil von 56,4 % im Jahr 2024, was auf die überlegene Stromaufbereitung, die Null-Umschaltzeit und die Eignung für unternehmenskritische Anwendungen in Hyperscale- und Enterprise-Rechenzentren zurückzuführen ist.

Für das Segment Line Interactive wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf seine Kosteneffizienz und den zunehmenden Einsatz in kleinen und mittelgroßen Edge-Einrichtungen zurückzuführen ist, die zuverlässige und dennoch wirtschaftliche USV-Systeme benötigen.

- Durch das Angebot

Auf der Grundlage des Angebots ist der Markt in Lösungen und Dienstleistungen segmentiert. Das Segment Lösungen hielt im Jahr 2024 den dominierenden Umsatzanteil von 68,7 %, da Unternehmen fortschrittliche USV-Hardware und integrierte Systeme bevorzugen, um eine unterbrechungsfreie Stromversorgung zu gewährleisten.

Das Segment Services wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die steigende Nachfrage nach Wartung, Überwachung und Lebenszyklusmanagement in komplexen Rechenzentrumsumgebungen zurückzuführen ist.

- Nach Kapazität

Basierend auf der Kapazität ist der Markt in unter 500 KVA, 500–1000 KVA und über 1000 KVA segmentiert. Das Segment über 1000 KVA dominierte mit einem Marktanteil von 47,9 % im Jahr 2024, angetrieben durch die Erweiterung von Hyperscale-Rechenzentren und große Cloud-Service-Anbieter, die Hochleistungssysteme zur Unterstützung hoher Arbeitslasten benötigen.

Das Segment 500–1000 KVA wird voraussichtlich das schnellste CAGR-Wachstum aufweisen, unterstützt durch die zunehmende Akzeptanz in mittelgroßen Colocation- und Unternehmenseinrichtungen.

- Nach Batterietyp

Auf der Grundlage des Batterietyps ist der Markt in VRLA-USV, Lithium-Ionen-USV, Schwungrad-USV und Sonstige segmentiert. Das VRLA-USV-Segment führte im Jahr 2024 mit einem Umsatzanteil von 52,3 % aufgrund seiner weit verbreiteten Verfügbarkeit und des Kostenvorteils bei Altinstallationen.

Allerdings wird für das Segment der Lithium-Ionen-USVs von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, was auf die längere Lebensdauer, den geringeren Platzbedarf und den geringeren Wartungsaufwand zurückzuführen ist, die den Nachhaltigkeitszielen moderner Rechenzentren entsprechen.

- Nach Rechenzentrumstyp

Basierend auf dem Rechenzentrumstyp ist der Markt in Colocation-Rechenzentren, Enterprise-Rechenzentren, Cloud- und Edge-Rechenzentren sowie Managed-Rechenzentren segmentiert. Das Segment Colocation-Rechenzentren dominierte mit einem Marktanteil von 39,6 % im Jahr 2024, unterstützt durch den Anstieg des Outsourcings der IT-Infrastruktur und die Nachfrage nach skalierbaren Stromversorgungslösungen.

Das Segment Cloud- und Edge-Rechenzentren dürfte am schnellsten wachsen, angetrieben durch die Einführung von 5G, die Verbreitung des IoT und den Bedarf an Rechenleistung mit geringer Latenz.

- Nach Rechenzentrumsgröße

Basierend auf der Größe des Rechenzentrums wird der Markt in kleine, mittlere und große Rechenzentren unterteilt. Das Segment der großen Rechenzentren machte im Jahr 2024 58,1 % des Marktes aus, angetrieben von Hyperscale-Projekten globaler Cloud-Anbieter.

Das Segment der kleinen Rechenzentren dürfte die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Edge Computing die Nachfrage nach kompakten USV-Systemen näher am Endverbraucher beschleunigt.

- Nach Anwendung

Auf Basis der Anwendung ist der Markt in Cloud-Speicher, Data Warehouse, ERP-Systeme, Dateiserver, Anwendungsserver, CRM-Systeme und Sonstiges unterteilt. Das Segment Cloud-Speicher hatte im Jahr 2024 den dominierenden Marktanteil von 36,4 %, getrieben durch das exponentielle Datenwachstum durch KI, IoT und Big Data Analytics.

Das Segment Anwendungsserver wird voraussichtlich am schnellsten wachsen, angetrieben durch die zunehmende Bereitstellung von Unternehmenssoftware und hybriden Cloud-Architekturen.

- Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt in die Bereiche IT & ITES, BFSI, Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften sowie Medien und Unterhaltung segmentiert. Das Segment IT & ITES dominierte mit einem Marktanteil von 42,8 % im Jahr 2024, was auf die schnelle Cloud-Einführung und den kontinuierlichen Bedarf an hochverfügbarer Infrastruktur zurückzuführen ist.

Das schnellste Wachstum wird im Segment Gesundheitswesen und Biowissenschaften erwartet, da die Zahl digitaler Gesundheitsdienste und datenintensiver medizinischer Forschung, die zuverlässige Stromversorgungssysteme erfordern, stark zunimmt.

Welches Land hält den größten Anteil am europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

- Großbritannien dominierte den europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren mit dem größten Umsatzanteil von 40,8 % im Jahr 2024. Dies ist auf den schnellen Ausbau von Hyperscale- und Colocation-Einrichtungen sowie steigende Investitionen in Cloud- und Edge-Computing-Infrastruktur zurückzuführen. Die Region profitiert von einer günstigen Regierungspolitik, die die digitale Transformation und die Integration erneuerbarer Energien in Rechenzentren unterstützt.

- Die starke Präsenz globaler Cloud-Anbieter und die Einhaltung fortschrittlicher gesetzlicher Standards für Energieeffizienz haben den Einsatz leistungsstarker USV-Systeme auf Lithium-Ionen-Basis sowohl in neuen als auch in nachgerüsteten Anlagen beschleunigt.

- Der Markt wird zusätzlich durch die steigende Nachfrage nach KI- und Big-Data-Anwendungen, kontinuierliche Innovationen bei modularen USV-Architekturen und starke Initiativen für einen klimaneutralen Rechenzentrumsbetrieb unterstützt.

Markteinblick in unterbrechungsfreie Stromversorgung (USV) für Rechenzentren in Deutschland

Deutschland wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, getrieben durch seine führende Rolle im Bereich Industrie 4.0 und die zunehmende Nutzung von Hochleistungsrechnerlösungen. Der Schwerpunkt Deutschlands auf Rechenzentren mit erneuerbarer Energie und strenge Umweltvorschriften treiben die Nachfrage nach energieeffizienten USV-Systemen mit erweiterten Überwachungsfunktionen an. Hersteller setzen zunehmend auf skalierbare Doppelwandler-USV-Systeme und Lithium-Ionen-Technologien, um den Anforderungen von Hyperscale- und Enterprise-Einrichtungen gerecht zu werden. Darüber hinaus erhöhen steigende Investitionen in intelligente Fertigung und 5G-Infrastruktur das Marktpotenzial weiter.

Markteinblicke für unterbrechungsfreie Stromversorgung (USV) in Rechenzentren in Frankreich

Frankreich verzeichnet ein stetiges Marktwachstum, unterstützt durch staatlich geförderte Initiativen für digitale Souveränität und den Aufbau von Edge-Rechenzentren. Die Nachfrage wird durch die zunehmende Nutzung von Cloud-Diensten in Unternehmen und den steigenden Bedarf an zuverlässiger Notstromversorgung für KI- und IoT-Anwendungen getrieben. Nationale und globale Akteure investieren in innovative USV-Designs, darunter kompakte modulare Lösungen und Schwungradtechnologien, um städtische Rechenzentren mit Platz- und Effizienzbeschränkungen zu versorgen. Der zunehmende Fokus auf energieeffiziente Nachrüstungen bestehender Anlagen trägt ebenfalls zum Marktwachstum in den Bereichen Gewerbe und Industrie bei.

Welches sind die Top-Unternehmen auf dem europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

Die Branche der unterbrechungsfreien Stromversorgung (USV) für Rechenzentren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ABB (Schweiz)

- Schneider Electric (Frankreich)

- Eaton (Irland)

- Vertiv Group Corp (USA)

- Mitsubishi Electric Corporation (Japan)

- Legrand (Frankreich)

- Delta Electronics, Inc. (Taiwan)

- Socomec (Frankreich)

- Borri SpA (Italien)

- RPS Spa (Italien)

- AEG Power Solutions (Deutschland)

- Fuji Electric Co., Ltd. (Japan)

- Kohler Uninterruptible Power Limited (UK)

- SolarEdge Technologies, Inc. (Israel)

- Piller Power Systems (Deutschland)

- Cyber Power Systems (USA), Inc. (USA)

- Kehua Data Co., Ltd. (China)

- ENERSYS (USA)

- Panduit Corp. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für unterbrechungsfreie Stromversorgung (USV) für Rechenzentren?

- Im Juli 2023 brachte der Geschäftsbereich Elektrifizierung von ABB Indien die USV-Lösung MegaFlex DPA auf den Markt, die sich an die indische Rechenzentrumsbranche richtet. Dieses nachhaltige Angebot deckt den wachsenden Strombedarf der Branche mit seinem kompakten Design, seiner hohen Energieeffizienz und der Ausrichtung auf Kreislaufwirtschaftsrahmen ab und gewährleistet Zuverlässigkeit und Skalierbarkeit.

- Im Februar 2023 brachte Socomec India eine Reihe nachhaltiger Stromversorgungslösungen auf den Markt, insbesondere die USV Delphys XL 1200 kVA/kW für die Bereiche Stromumwandlung, Überwachung und Schaltung. Diese Angebote unterstreichen Socomecs Engagement für effizientes Energiemanagement und erfüllen die sich wandelnden Kundenbedürfnisse mit transformativen Technologien.

- Im April 2022 brachte Numeric, ein Unternehmen der Legrand Group, die Keor XPE 3 auf den Markt, eine modulare und skalierbare USV für Rechenzentren mit einer Leistung von 500 kW bis 2,1 MW. Mit bis zu sieben Leistungseinheiten mit jeweils 250–300 kW deckt die Keor XPE 3 die Nachfrage nach leistungsstarken USV-Lösungen in datenzentrierten Umgebungen ab.

- Im Januar 2022 brachte Eaton die zweite Generation der USV 5PX auf den Markt. Sie bietet optionale Konnektivitätsfunktionen für eine einfache Wartung in verteilten IT- oder Edge-Umgebungen. Die 5PX G2 unterstützt Eatons Intelligent Power Manager-Software und den Fernüberwachungsdienst PredictPulse und ergänzt Eatons Brightlayer Data Centers Suite mit umfassenden Lösungen für das Data Center Infrastructure Management (DCIM).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.