Europe Dexa Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

1.71 Billion

2025

2033

USD

1.20 Billion

USD

1.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.71 Billion | |

| % | |

|

Marktsegmentierung für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) in Europa nach Produkttyp (zentrale und periphere DEXA-Geräte), Anwendung (Körperzusammensetzungsanalyse, Frakturdiagnostik, Knochendichtemessung und Frakturrisikobewertung) und Endnutzern (Krankenhäuser, Kliniken, mobile Gesundheitszentren u. a.) – Branchentrends und Prognose bis 2033

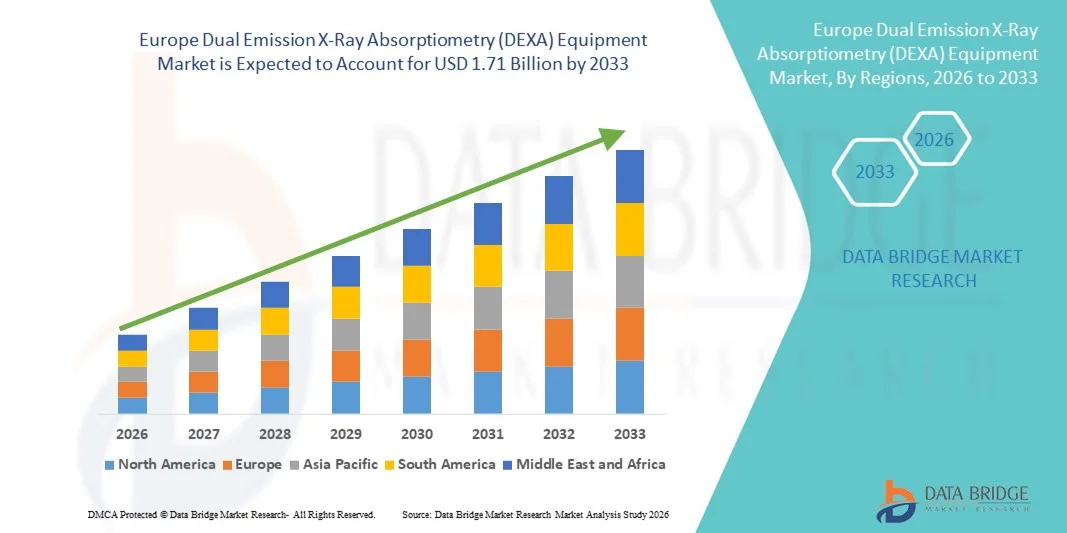

Marktgröße für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

- Der europäische Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) hatte im Jahr 2025 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein für Osteoporose und andere Knochenerkrankungen sowie die wachsende Zahl älterer Menschen in ganz Europa angetrieben. Fortschritte in der Bildgebungstechnologie und die verbesserte Erreichbarkeit von Diagnosezentren tragen ebenfalls zu höheren Akzeptanzraten bei.

- Darüber hinaus führt die Präferenz für präzise, strahlungsarme und nicht-invasive Knochendichtemessungsmethoden dazu, dass DEXA-Geräte in Krankenhäusern, Kliniken und Forschungseinrichtungen zum Standard werden. Diese Faktoren beschleunigen den Einsatz von DEXA-Systemen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

- Dual-Emissions-Röntgenabsorptiometrie-Systeme (DEXA) ermöglichen präzise Knochendichtemessungen und Körperzusammensetzungsanalysen und sind aufgrund ihrer Genauigkeit, der geringen Strahlenbelastung und der nicht-invasiven Funktionsweise zunehmend unverzichtbare Bestandteile der modernen diagnostischen Gesundheitsversorgung in Krankenhäusern, Kliniken und mobilen Gesundheitszentren.

- Die steigende Nachfrage nach DEXA-Geräten wird vor allem durch das wachsende Bewusstsein für Osteoporose und andere Knochenerkrankungen, technologische Fortschritte bei Bildgebungssystemen und die zunehmende Zahl älterer Menschen in Europa, die präventive und diagnostische Leistungen in Anspruch nehmen, angetrieben.

- Deutschland dominierte den europäischen Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung medizinischer Bildgebungstechnologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen, wobei Krankenhäuser und Kliniken ein erhebliches Wachstum bei der Installation zentraler und peripherer DEXA-Systeme verzeichnen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch den Ausbau der Gesundheitsversorgung, staatliche Initiativen zur Förderung von Knochengesundheitsuntersuchungen und steigende Investitionen in mobile und gemeindebasierte Diagnoselösungen.

- Das Segment Knochendichtemessung und Frakturrisikobewertung dominierte 2025 den europäischen Markt für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) mit einem Marktanteil von 45,3 %. Treiber dieses Wachstums war der steigende Bedarf an Früherkennung von Osteoporose, Frakturprävention und umfassendem Patientenmanagement in Krankenhäusern und Diagnosezentren.

Berichtsgegenstand und Marktsegmentierung für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in DEXA-Geräte (Dual Emission X-Ray Absorptiometry). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

Fortschritte in der Bildgebungstechnologie und KI-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für DEXA-Geräte ist die Integration fortschrittlicher Bildgebungstechnologien und KI-basierter Analysen, wodurch die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe in Krankenhäusern, Kliniken und mobilen Gesundheitszentren verbessert werden.

- Zentrale und periphere DEXA-Systeme beinhalten beispielsweise eine KI-gestützte Bildrekonstruktion und eine automatisierte Frakturerkennung, wodurch Kliniker die Knochengesundheit genauer und effizienter beurteilen können als mit herkömmlichen Systemen.

- Die Integration von KI ermöglicht Funktionen wie die automatisierte Körperzusammensetzungsanalyse, die intelligente Anomalieerkennung und die prädiktive Frakturrisikobewertung. Dadurch erhalten Ärzte wertvolle Erkenntnisse und Diagnosefehler werden reduziert. Darüber hinaus kann KI-gestützte Software die Patientengeschichte im Zeitverlauf verfolgen, um die Überwachung und Behandlungsplanung zu verbessern.

- Die nahtlose Integration von DEXA-Systemen in Krankenhausinformationssysteme (KIS) und elektronische Patientenakten (EPA) ermöglicht ein zentralisiertes Patientenmanagement und versetzt Ärzte in die Lage, Diagnose, Behandlung und Nachsorge über eine einzige Schnittstelle zu koordinieren.

- Dieser Trend hin zu intelligenteren, präziseren und vernetzten Diagnoselösungen verändert die Erwartungen an das Gesundheitswesen in Europa grundlegend. Unternehmen wie Hologic und GE Healthcare entwickeln daher KI-gestützte DEXA-Systeme mit verbesserter Knochengesundheitsanalyse und Integrationsmöglichkeiten.

- Die Nachfrage nach DEXA-Geräten mit KI-gestützter Analytik und verbessertem Bildgebungs-Workflow wächst in Krankenhäusern, Kliniken und mobilen Gesundheitszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Effizienz und präventive Versorgung legen.

- Zudem gewinnen modulare und tragbare DEXA-Systeme zunehmend an Bedeutung, da sie Flexibilität für mobile Gesundheitszentren und Forschungsstudien bieten und Patientenuntersuchungen vor Ort außerhalb traditioneller Krankenhausumgebungen ermöglichen.

Marktdynamik für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

Treiber

Zunehmendes Bewusstsein für Knochengesundheit und Vorsorgeuntersuchungen

- Die zunehmende Verbreitung von Osteoporose und anderen Knochenerkrankungen in Verbindung mit wachsenden Initiativen zur Prävention im Gesundheitswesen ist ein wesentlicher Faktor für die verstärkte Nutzung von DEXA-Geräten in Europa.

- So kündigte Hologic beispielsweise im April 2025 die Markteinführung seines zentralen DEXA-Systems der nächsten Generation mit fortschrittlicher KI-basierter Frakturrisikobewertung an, von dem erwartet wird, dass es die klinische Anwendung in Krankenhäusern und Diagnosezentren verbessern wird.

- Da Patienten und Gesundheitsdienstleister sich zunehmend der Bedeutung der Früherkennung bewusst werden, bieten DEXA-Systeme eine präzise Knochendichtemessung, Körperzusammensetzungsanalyse und Frakturrisikoprognose und liefern damit einen überzeugenden klinischen Nutzen.

- Darüber hinaus tragen staatliche Aufklärungsprogramme zur Knochengesundheit und die Kostenübernahme für Vorsorgeuntersuchungen durch die Krankenkassen dazu bei, dass DEXA-Untersuchungen leichter zugänglich werden und diese Systeme als Standardinstrumente in Krankenhäusern und Kliniken etabliert werden.

- Die Möglichkeit, die Knochengesundheit von Patienten im Zeitverlauf zu verfolgen, sich in Krankenhausinformationssysteme zu integrieren und präzise prädiktive Analysen bereitzustellen , ist ein Schlüsselfaktor für die zunehmende Verbreitung der DEXA-Methode in ganz Europa. Der Trend hin zu KI-gestützten und portablen DEXA-Lösungen trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise erhöhen Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern zur Durchführung von gemeindebasierten Knochenkrebs-Screening-Aktionen die Marktreichweite und das Bewusstsein und fördern so die Akzeptanz weiter.

- Die steigende Nachfrage nach DEXA-Systemen in Forschungsqualität an Universitäten und medizinischen Forschungszentren unterstützt ebenfalls die Marktexpansion, insbesondere für Längsschnittstudien zu Osteoporose und Stoffwechselstörungen.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Kosten von DEXA-Systemen und der Bedarf an speziellen Schulungen für die Bedienung der Geräte stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar, insbesondere für kleinere Kliniken und mobile Gesundheitsdienstleister.

- Beispielsweise könnten kleinere Diagnosezentren in europäischen Entwicklungsländern die Einführung aufgrund von Budgetbeschränkungen und der Notwendigkeit zertifizierter Techniker zur Gewährleistung genauer Messungen verzögern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Modelle, benutzerfreundliche Oberflächen und Schulungsprogramme ist entscheidend für eine breitere Akzeptanz. Unternehmen wie GE Healthcare und Hologic betonen in ihrem Marketing die einfache Bedienung und den umfassenden Support, um die Nutzung zu fördern. Darüber hinaus können die hohen Wartungs- und Kalibrierungsanforderungen moderner DEXA-Systeme ein Hindernis darstellen.

- Obwohl die Vorteile präventiver Diagnostik klar auf der Hand liegen, kann der wahrgenommene Aufpreis für hochentwickelte, KI-gestützte und hochpräzise Systeme die Akzeptanz einschränken, insbesondere in budgetbewussten oder kleineren Gesundheitseinrichtungen.

- Die Bewältigung dieser Herausforderungen durch Finanzierungsoptionen, Leasingprogramme und Bildungsinitiativen für Kliniker und Techniker wird für ein nachhaltiges Wachstum des DEXA-Gerätemarktes in Europa von entscheidender Bedeutung sein.

- Beispielsweise helfen laufende Workshops und Zertifizierungsprogramme, die von den Herstellern organisiert werden, den Klinikern dabei, DEXA-Systeme effizient zu bedienen und so den Personalmangel teilweise zu beheben.

- Lieferkettenengpässe bei hochwertigen Komponenten und Software-Upgrades können Installationen und Erweiterungen ebenfalls verzögern, insbesondere in Ländern mit weniger lokalen Vertriebspartnern oder Servicezentren.

Marktübersicht für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) in Europa

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für DEXA-Geräte in zentrale und periphere DEXA-Systeme unterteilt. Zentrale DEXA-Systeme dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre hohe Präzision, die umfassenden Scanfunktionen und ihre Eignung für Krankenhäuser und große Diagnosezentren zurückzuführen. Diese Systeme werden in etablierten Gesundheitseinrichtungen häufig bevorzugt, da sie Ganzkörperscans und fortschrittliche Frakturrisikobewertungen ermöglichen. Krankenhäuser und Forschungseinrichtungen schätzen zentrale DEXA-Systeme aufgrund ihrer hohen Bildqualität, der kürzeren Scanzeiten und der Integration in Krankenhausinformationssysteme. Die Nachfrage wird zusätzlich durch technologische Fortschritte wie KI-gestützte Bildrekonstruktion und automatisierte Knochenanalyse gestützt, die die diagnostische Genauigkeit verbessern. Darüber hinaus werden zentrale DEXA-Systeme häufig für klinische Studien und longitudinale Knochengesundheitsstudien eingesetzt, was ihre Marktführerschaft weiter stärkt.

Periphere DEXA-Systeme werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da sie kompakter, tragbarer und kostengünstiger als zentrale Systeme sind. Diese Geräte werden zunehmend in mobilen Gesundheitszentren, kleineren Kliniken und Vorsorgeprogrammen eingesetzt und ermöglichen Knochendichtemessungen und die Beurteilung des Frakturrisikos direkt vor Ort. Periphere DEXA-Systeme eignen sich ideal für gezielte Messungen, wie z. B. Handgelenk- oder Fersenscans, und sind daher für eine schnelle Diagnostik geeignet. Der zunehmende Fokus auf Prävention und Fernüberwachung von Patienten fördert die Verbreitung tragbarer Geräte. Darüber hinaus beschleunigen die einfache Handhabung, die geringeren Betriebskosten und der minimale Platzbedarf das Wachstum peripherer DEXA-Systeme in ganz Europa.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der europäische Markt für DEXA-Geräte in Körperzusammensetzungsanalyse, Frakturdiagnostik, Knochendichtemessung und Frakturrisikobewertung unterteilt. Knochendichtemessung und Frakturrisikobewertung dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil von 45,3 %, was auf die steigende Prävalenz von Osteoporose, Frakturen und metabolischen Knochenerkrankungen zurückzuführen ist. Diese Anwendungen sind in Krankenhäusern und Diagnosezentren für die Früherkennung und präventive Behandlungsplanung unerlässlich. Die Knochendichtemessung ermöglicht es Ärzten, die Knochenmineraldichte präzise zu bestimmen, während Instrumente zur Frakturrisikobewertung helfen, zukünftige Frakturen vorherzusagen und so die Patientenversorgung zu verbessern. Die Marktführerschaft wird durch die Integration von KI-Algorithmen weiter gestärkt, die die Vorhersagegenauigkeit erhöhen und die Berichterstellung vereinfachen. Patienten, die einer Langzeitbeobachtung unterzogen werden, profitieren von wiederholten Messungen, was die Notwendigkeit dieser Anwendungen unterstreicht. Darüber hinaus fördern staatliche Gesundheitsinitiativen zur Sensibilisierung für Knochengesundheit und präventive Screening-Programme die breite Anwendung von Knochendichtemessung und Frakturrisikobewertung.

Die Körperzusammensetzungsanalyse wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch ihre zunehmende Nutzung in Wellnesszentren, Fitnessstudios und Forschungsstudien. Diese Anwendung liefert Erkenntnisse über Fettmasse, fettfreie Masse und die gesamte Körperzusammensetzung, die für die Ernährungsplanung, das Management von Übergewicht und die sportwissenschaftliche Forschung unerlässlich sind. Der Trend zu präventiver Gesundheitsversorgung und die steigende Nachfrage nach nicht-invasiven Überwachungsmethoden tragen zur Verbreitung dieser Anwendung bei. Tragbare und periphere DEXA-Geräte eignen sich besonders gut für die Körperzusammensetzungsanalyse, da sie schnelle Messungen in verschiedenen Umgebungen ermöglichen. Darüber hinaus fördert das wachsende Bewusstsein von Verbrauchern und medizinischem Fachpersonal für die Bedeutung der allgemeinen Gesundheit und der Stoffwechselüberwachung das rasante Wachstum in diesem Segment.

- Von Endbenutzern

Basierend auf den Endnutzern ist der europäische Markt für DEXA-Geräte in Krankenhäuser, Kliniken, mobile Gesundheitszentren und Sonstige unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund ihrer etablierten Infrastruktur, des hohen Patientendurchsatzes und ihrer Präferenz für fortschrittliche Bildgebungslösungen. Krankenhäuser benötigen DEXA-Systeme für ein umfassendes Patientenmanagement, einschließlich Diagnose, Behandlungsplanung und Überwachung der Knochengesundheit bei Risikopatienten. Zentrale DEXA-Systeme werden aufgrund ihrer Präzision, Robustheit und Integration in elektronische Patientenakten primär in Krankenhäusern eingesetzt. Darüber hinaus führen Krankenhäuser häufig Forschungsstudien, klinische Prüfungen und Längsschnittuntersuchungen durch, was ihre dominante Stellung als Endnutzer weiter stärkt. Die Nachfrage wird durch Initiativen von Regierungen und Versicherungen zur Förderung von Vorsorgeuntersuchungen in krankenhausbasierten Programmen zusätzlich verstärkt.

Mobile Gesundheitszentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da sie Vorsorgeuntersuchungen in ländlichen und unterversorgten Gebieten ermöglichen. Diese mobilen Einheiten nutzen tragbare DEXA-Systeme, um Knochendichtemessungen und Frakturrisikobewertungen vor Ort durchzuführen und so den Zugang zur Gesundheitsversorgung zu verbessern. Der zunehmende Fokus auf gemeindenahe Gesundheitsinitiativen und staatlich geförderte Vorsorgeprogramme treibt die Verbreitung dieser Systeme voran. Mobile Gesundheitszentren profitieren zudem von der Flexibilität, den geringeren Kosten und der einfachen Einsatzbereitschaft tragbarer Systeme. Darüber hinaus beschleunigt der Trend zu Prävention und Früherkennung die Integration von DEXA-Dienstleistungen in mobile Gesundheitslösungen.

Regionale Analyse des europäischen Marktes für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

- Deutschland dominierte den europäischen Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung medizinischer Bildgebungstechnologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen, wobei Krankenhäuser und Kliniken ein erhebliches Wachstum bei der Installation zentraler und peripherer DEXA-Systeme verzeichnen.

- Deutsche Krankenhäuser und Diagnosezentren schätzen die Genauigkeit, die geringe Strahlenbelastung und die Integrationsfähigkeit von DEXA-Systemen sehr, da diese eine präzise Knochendichtemessung, die Beurteilung des Frakturrisikos und die Analyse der Körperzusammensetzung ermöglichen.

- Diese weite Verbreitung wird zusätzlich durch staatliche Initiativen zur Förderung der Prävention, etablierte Erstattungsrichtlinien für Knochengesundheitsuntersuchungen und ein wachsendes Bewusstsein für Osteoporose und verwandte Erkrankungen unterstützt, wodurch sich DEXA als bevorzugte Diagnosemethode in Krankenhäusern, Kliniken und Forschungseinrichtungen etabliert hat.

Einblick in den deutschen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der deutsche Markt für DEXA-Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Bildgebungstechnologien und die starke Präsenz wichtiger Branchenakteure. Krankenhäuser und Forschungseinrichtungen setzen zentrale und periphere DEXA-Systeme vorrangig für die Knochendichtemessung, die Frakturrisikobewertung und die Körperzusammensetzungsanalyse ein. Deutschlands Fokus auf Prävention, kombiniert mit staatlich geförderten Osteoporose-Screening-Programmen, treibt das Marktwachstum an. Die Integration von DEXA-Systemen in Krankenhausinformationssysteme und KI-gestützte Analysen schreitet ebenfalls immer weiter voran und verbessert so den diagnostischen Arbeitsablauf und das Patientenmanagement.

Einblick in den britischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der britische Markt für DEXA-Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Knochengesundheit, die zunehmende Nachfrage nach präventiver Diagnostik und der Einsatz mobiler Screening-Einheiten in ländlichen Gebieten. Gesundheitseinrichtungen priorisieren wichtige Anwendungen wie die Knochendichtemessung und die Frakturrisikobewertung. Moderne klinische Forschungszentren und hohe Standards in der Patientenversorgung fördern die Akzeptanz KI-gestützter DEXA-Systeme. Darüber hinaus stimulieren staatliche Initiativen zur Früherkennung von Osteoporose und Knochenerkrankungen das Marktwachstum zusätzlich.

Einblick in den polnischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der polnische Markt für DEXA-Geräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die wachsende Gesundheitsinfrastruktur, staatlich geförderte Vorsorgeprogramme und steigende Investitionen in tragbare DEXA-Systeme für mobile Gesundheitszentren. Der zunehmende Fokus auf Prävention und Früherkennung treibt die Nutzung in kleineren Kliniken und ländlichen Gesundheitseinrichtungen voran. Periphere DEXA-Geräte, die kostengünstig und einfach einzusetzen sind, tragen besonders zum Wachstum bei. Auch das steigende Bewusstsein für Knochengesundheit in der Bevölkerung befeuert die Nachfrage in Krankenhäusern und Kliniken.

Einblick in den französischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der französische Markt für DEXA-Geräte wird voraussichtlich stetig wachsen. Unterstützt wird dies durch gut etablierte Gesundheitssysteme, eine hohe Versicherungsdeckung für Vorsorgeuntersuchungen und ein wachsendes Bewusstsein für die Behandlung von Osteoporose. Krankenhäuser und private Diagnosezentren sind die Hauptanwender, wobei zentrale DEXA-Systeme für umfassende Knochendichtemessungen bevorzugt werden. Der Einsatz KI-gestützter Analysen und die Integration in elektronische Patientenakten verbessern die Arbeitsabläufe. Der zunehmende Fokus auf Forschung und klinische Studien zur Knochengesundheit treibt den Markt zusätzlich an.

Marktanteil von DEXA-Geräten (Dual Emission X-Ray Absorptiometry) in Europa

Die europäische Branche für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Hologic, Inc. (USA)

- GE Healthcare (USA)

- Swissray International, Inc. (USA)

- Mindways Software, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Konica Minolta Healthcare Americas, Inc. (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Healthcare (Japan)

- Analogic Corporation (USA)

- Carestream Health (USA)

- Ziehm Imaging (Deutschland)

- Mindray Medical International (China)

- Medtronic (Irland)

- Orthoscan, Inc. (USA)

- Positron Corporation (USA)

- ICRco, LLC (USA)

- Whale Imaging, Inc. (USA)

- Norland bei Swissray (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry)?

- Im März 2026 kündigte England die Einführung von 20 neuen DEXA-Knochenscannern an, um Knochenbrüchen vorzubeugen und Wartezeiten zu verkürzen. Patienten in ganz England werden von zusätzlichen und ersetzenden DEXA-Scannern profitieren, die eine frühere Diagnose von Osteoporose und anderen Knochenerkrankungen ermöglichen, Wartezeiten reduzieren und den Zugang zu Knochengesundheitsuntersuchungen in der klinischen Praxis verbessern.

- Im März 2026 hob die Society of Radiographers die Bedeutung von Investitionen in DXA-Scanner in ganz England für eine verbesserte Osteoporose-Diagnostik hervor. Der Artikel erörtert die Finanzierung von 20 neuen DXA-Scannern und betont die Notwendigkeit der Unterstützung des Fachpersonals, um eine schnellere und genauere Erkennung von Knochenerkrankungen zu gewährleisten.

- Im Juli 2025 brachte die Medimaps Group die Software TBS Osteo Advanced in Europa auf den Markt, die eine verbesserte Beurteilung der Knochenmikroarchitektur ermöglicht. Diese Software der nächsten Generation, die gemäß der EU-Medizinprodukteverordnung zugelassen ist, bietet eine verfeinerte Analyse des trabekulären Knochenscores, integriert in klinische DXA-Arbeitsabläufe, und erweitert so die Frakturrisikobewertung über herkömmliche Knochendichtemessungen hinaus.

- Im Mai 2025 brachte Hologic ein DEXA-System der nächsten Generation mit verbesserter Bildauflösung und KI-gestützter Knochendichteanalyse auf den Markt. Diese Markteinführung stellt einen Fortschritt in der diagnostischen Genauigkeit und den Bildgebungsfähigkeiten für die Beurteilung der Knochengesundheit dar und unterstreicht die kontinuierliche Innovationskraft der DEXA-Gerätetechnologie in Europa und weltweit.

- Im Januar 2025 ging Siemens Healthineers eine strategische Partnerschaft mit Mindray ein, um DEXA-Datenmanagement und Interoperabilität in Krankenhausinformationssysteme zu integrieren.

- Diese Partnerschaft zielt darauf ab, klinische Arbeitsabläufe und die Datenverbindung für die DEXA-Bildgebung im Krankenhausumfeld zu verbessern und so die diagnostische Kontinuität und die Versorgungskoordination zu optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.