Europäischer Markt für digitale Ölfelder, nach Angebot (Software, Hardware und Services), Prozess (Produktionsoptimierung, Reservoiroptimierung, Bohroptimierung, Sicherheitsmanagement und andere), Technologie (IoT und mobile Geräte, KI und erweiterte Analytik, Cloud Computing , Robotik und andere), Anwendung ( On-Shore und Offshore) – Branchentrends und Prognose bis 2029.

Analyse und Größe des digitalen Ölfeldmarkts in Europa

Die Hauptfaktoren, die den europäischen Markt für digitale Ölfelder ankurbeln werden, sind unter anderem die zunehmende Weiterentwicklung von drahtlosen Technologien, Datenanalyse, Mobilität und Sammelplattformen, die zunehmenden E&P-Aktivitäten im Onshore- und Offshore-Sektor, die durch die anhaltende Erholung des Ölpreises vorangetrieben werden, die kontinuierlich sinkende Produktion aus konventionellen Quellen in Verbindung mit einer wachsenden Tendenz zur Entwicklung wirtschaftlicher Prozesse zur Ölförderung, der zunehmende Einsatz verbesserter Ölförderungssysteme sowie die steigende Anzahl ausgereifter Gasfelder im Nahen Osten.

Zunehmende Verzögerungen im Entscheidungsprozess durch den Einsatz verschiedener Analysetools und steigende Bedrohungen der Cybersicherheit sind jedoch die Hauptfaktoren, die die Anwerbung neuer digitaler Talente und die Verbesserung der Interoperabilität mehrerer Systemkomponenten verschiedener Lösungsanbieter behindern können.

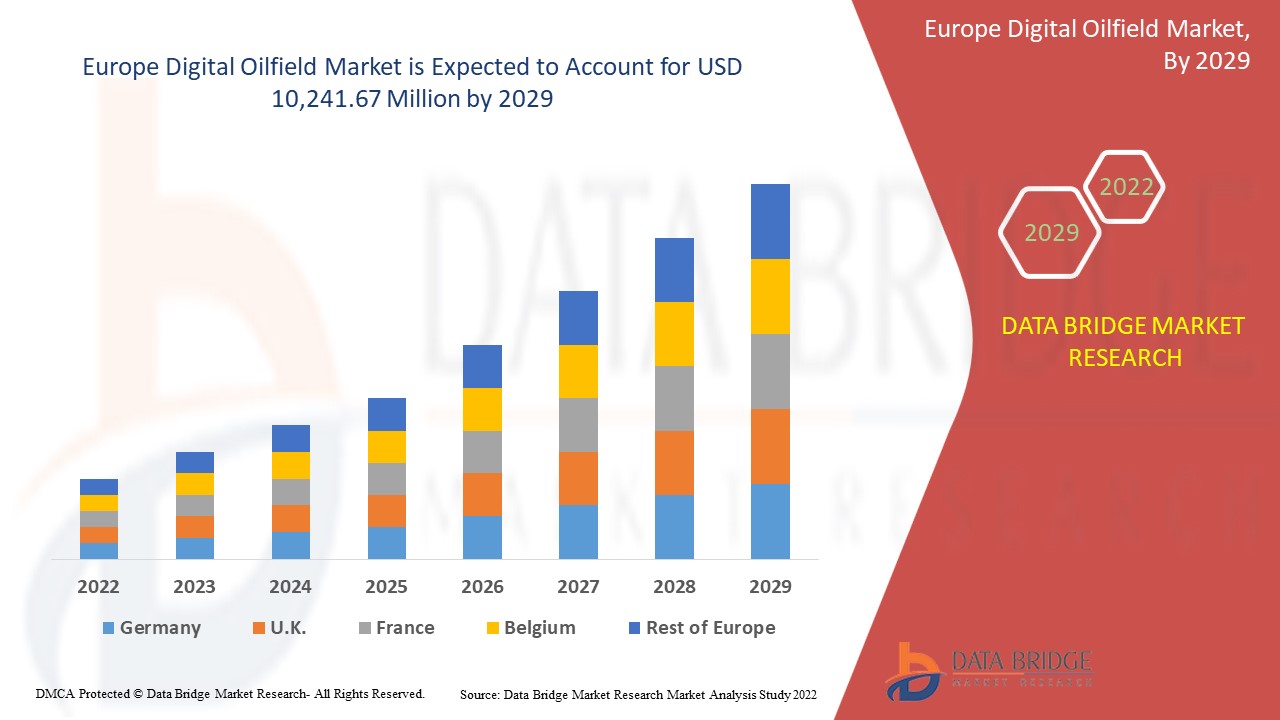

Data Bridge Market Research analysiert, dass der europäische Markt für digitale Ölfelder bis 2029 voraussichtlich einen Wert von 10.241,67 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % während des Prognosezeitraums entspricht. Der Bericht zum europäischen Markt für digitale Ölfelder behandelt auch ausführlich Preisanalysen, Patentanalysen und technologische Fortschritte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Angebot (Software, Hardware und Services), Prozess (Produktionsoptimierung, Reservoiroptimierung, Bohroptimierung, Sicherheitsmanagement und andere), Technologie (IoT und mobile Geräte, KI und erweiterte Analytik, Cloud Computing , Robotik und andere), Anwendung ( On-Shore und Offshore) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

Baker Hughes Company, IBM Corporation, Microsoft, Rockwell Automation, Inc., Halliburton Energy Services, Inc., CGG, Schlumberger Limited, Redline Communications, Osperity, Emerson Electric Co., Siemens AG., ABB, Honeywell International Inc., NOV Inc., Petrolink., Weatherford, Katalyst Data Management, Digi International Inc., Kongsberg Digital (eine Tochtergesellschaft von KONGSBERG) und andere |

Marktdefinition

Unter „digitalen Ölfeldern“ versteht man die Automatisierung von Upstream- , Midstream- und Downstream-Aktivitäten in Ölfeldern. Es handelt sich um einen Teil der Energiebranche, der fortschrittliche Software und Datenanalysetechniken in seine Betriebsabläufe integriert hat, um bessere Erträge zu erzielen und die Rentabilität des Produktionsprozesses zu verbessern. Sie bieten Vorteile wie eine optimierte Produktionsrate von Kohlenwasserstoffen, verbesserte Sicherheit, Umweltschutz und eine einfachere Suche nach Reserven und deren optimale Nutzung. Bei digitalen Ölfeldern geht es um die Installation von Sensoren und Bildschirmen auf Öl- und Gasfeldern . Die Integration von Geschäftsprozessen mit digitalen Technologien und die Automatisierung von Arbeitsabläufen ist ein Konzept. Dadurch kann ein Unternehmen menschliche Eingriffe reduzieren und die mit Öl- und Gasoperationen verbundenen Risiken minimieren. Der Daten- und Informationsfluss wird schnell in die Analyseschnittstelle integriert, sodass zeitnahe und optimale Entscheidungen für den Betrieb getroffen werden können.

Digitale Ölfeldmarktdynamik in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Aufkommen der Digitalisierung im Öl- und Gassektor in der gesamten Region

Die Digitalisierung wird immer deutlicher und digitale Technologien verändern den Öl- und Gassektor, weiter vorangetrieben durch Echtzeitdaten, Cloud-Computing und digitale Welten. Digitale Ölfelder wurden entwickelt, um Öl- und Gassysteme zu überholen und durch die Kombination von Prozessmanagement mit digitalen Technologien eine vollständige Optimierung der gesamten Lieferkette zu ermöglichen. Darüber hinaus hilft die Einführung digitaler Ölfelder Öl- und Gasunternehmen bei der Umstellung auf umweltfreundlichere Praktiken. So können beispielsweise künstliche Intelligenz und prädiktive Analysen dabei helfen, Ölverschmutzungen nach oder sogar vor ihrem Auftreten zu erkennen, was den Unternehmen hilft, verschiedene Schäden zu minimieren. Durch Investitionen in digitale Ölfeldtechnologien können Öl- und Gasbetreiber die Wartung automatisieren und die Ausrüstung effizienter verwalten und gleichzeitig weiterhin Innovationen vorantreiben.

- Steigende Verbreitung neuer Technologien wie künstliche Intelligenz (KI) und IoT

Technologie spielt eine wichtige Rolle für das Wachstum jedes Unternehmens und hilft Organisationen auch dabei, die Qualität und Arbeitsgeschwindigkeit zu verbessern, indem sie den Betrieb unterstützt und verbessert. Unternehmen setzen in ihren Unternehmen Big-Data-Analysetechniken ein, um den Betrieb zu verbessern und die Anlagenleistung zu steigern. Disruptive Technologien wie künstliche Intelligenz (KI) und das Internet der Dinge (IoT) treiben die digitale Transformation auf dem europäischen Markt für digitale Ölfelder voran und erhöhen so Effizienz, Sicherheit und Nachhaltigkeit.

Gelegenheiten

- Zunahme der Explorationstätigkeiten in unerforschten Offshore- und Tiefseegewässern

Der weltweite Anstieg des Verbrauchs von Öl und Erdölprodukten war in den letzten zwei Jahrzehnten von großer Unsicherheit geprägt. Die Unsicherheit spiegelt die Nachfrage und das Angebot von Erdöl und Erdölprodukten wider, die die Öl- und Gasproduktion oder die Erschließung neuer Ölquellen vorantreiben. Darüber hinaus untersuchen Ölunternehmen Ölfelder, um zu verstehen, wie digitale Lösungen zur Steigerung der Produktionskapazität eingesetzt werden können. Einige Unternehmen wie ABB und CGG sind an der Erkundung neuer Ölfelder vor und an Land beteiligt. Heutzutage werden 70 % des weltweiten Öls und Gases an Land gefördert, die restlichen 30 % aus Offshore-Ölfeldern. Daher ist die Erkundung von Ölfeldern an Land üblicher und üblicher geworden, und die meisten Unternehmen haben die Mehrheit der Ölfelder an Land erkundet.

Einschränkungen/Herausforderungen

- Zunahme von Cybersicherheitsbedrohungen durch digitale Initiativen

Öl- und Gasunternehmen sind auf hochvernetzte Daten- und Kontrollsysteme angewiesen, um Exploration, Bohrungen und Systemüberwachung zu erleichtern und die Produktion von Onshore- und Offshore-Ressourcen zu optimieren. Mit der wachsenden Abhängigkeit von IT-Technologie ist in den letzten Jahren auch die Anfälligkeit für Cyberangriffe gestiegen.

Der Aufstieg der digitalen Ölfelder hat Öl- und Gasunternehmen immer abhängiger von Daten gemacht, um ihre Produktion aufrechtzuerhalten. Mit der zunehmenden Verbreitung dieser Technologien ist das Cyberrisiko für die Öl- und Gasindustrie weiter gestiegen.

- Interoperabilität mehrerer Systemkomponenten von unterschiedlichen Lösungsanbietern

Digitale Ölfeldsysteme gewinnen in der Öl- und Gasindustrie aufgrund effektiver Überwachungs- und Kontrollfunktionen sowie Fernsteuerung an Bedeutung. Dieses digitale System oder diese digitale Technologie integriert Öl- und Gasanlagen wie Pipelines, Bohrlöcher, Maschinenausrüstung und vieles mehr. Verschiedene Anbieter bieten eine breite Palette digitaler Ölfeldlösungen an, darunter SCADA-Software, Computer, drahtlose Sensoren, Robotik, Cloud-Computing, Konfigurationssoftware und vieles mehr.

Unternehmen in der Öl- und Gasindustrie ziehen in der Regel die besten und kostengünstigsten digitalen Lösungen in Betracht, unabhängig von Anbietern und Lieferanten. Solche Entscheidungen werden jedoch insbesondere nach den Anforderungen getroffen, was die Standardisierung der Produkte auf der Grundlage der Anforderungen dominiert, was sehr schwierig erscheint. In der Branche werden zahlreiche digitale Lösungen übernommen, wodurch die Notwendigkeit geeigneter und einfacher Integrationstechniken entsteht. Darüber hinaus werden die kundenorientierten Lösungen eine Einschränkung bei der Hinzufügung von Hardware- oder Softwareangeboten darstellen.

Auswirkungen von COVID-19 auf den europäischen Markt für digitale Ölfelder

COVID-19 hatte aufgrund der Lockdown-Bestimmungen und Vorschriften für Ölfeldanlagen negative Auswirkungen auf den europäischen Markt für digitale Ölfelder.

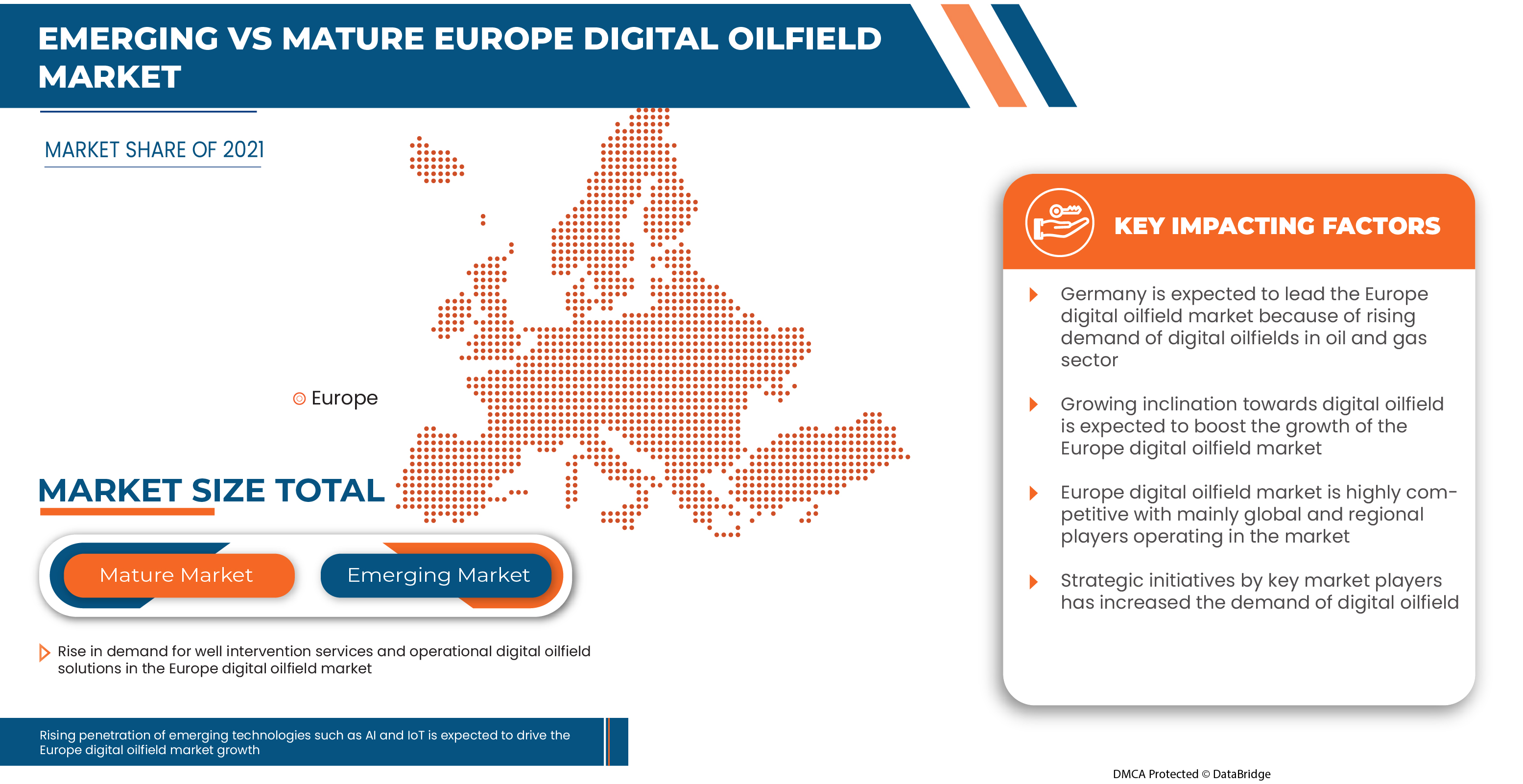

Die COVID-19-Pandemie hat sich in gewissem Maße negativ auf den europäischen Markt für digitale Ölfelder ausgewirkt. Die gestiegene Nachfrage nach Bohrlochinterventionsdiensten und operativen digitalen Ölfeldlösungen hat dem Markt jedoch geholfen, nach der Pandemie zu wachsen. Außerdem war das Wachstum seit der Marktöffnung nach COVID-19 hoch, und es wird erwartet, dass es in diesem Sektor aufgrund des Aufkommens immersiver Technologien und cloudbasierter digitaler Ölfeldlösungen zu einem erheblichen Wachstum kommen wird.

Lösungsanbieter treffen verschiedene strategische Entscheidungen, um nach COVID-19 wieder auf die Beine zu kommen. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie im digitalen Ölfeld zu verbessern. Damit werden die Unternehmen fortschrittliche Technologien auf den Markt bringen. Darüber hinaus haben staatliche Initiativen zum Einsatz von Automatisierungstechnologie zum Wachstum des Marktes geführt

Jüngste Entwicklungen

- Im September 2022 ging die IBM Corporation eine Partnerschaft mit Saudi Data, der AI Authority (SDAIA) und dem Energieministerium ein, um Nachhaltigkeitsinitiativen in Saudi-Arabien mithilfe künstlicher Intelligenz voranzutreiben. Diese Partnerschaft wird dem Unternehmen helfen, die Digitalisierung in der Öl- und Gasindustrie voranzutreiben und das Umsatzwachstum zu beschleunigen.

- Im April 2021 gab Microsoft die Partnerschaft mit Ambyint bekannt, um Lösungen für die Öl- und Gasexploration und -produktion bereitzustellen, die die Optimierung von Rod Lift- und Plunger Lift-Bohrungen ermöglichen. Diese Partnerschaft wird dem Unternehmen helfen, die Lösungen und Software zu nutzen, um Ölfelder umzugestalten, Kunden für die Digitalisierung zu gewinnen und das Umsatzwachstum zu beschleunigen.

Umfang des europäischen digitalen Ölfeldmarktes

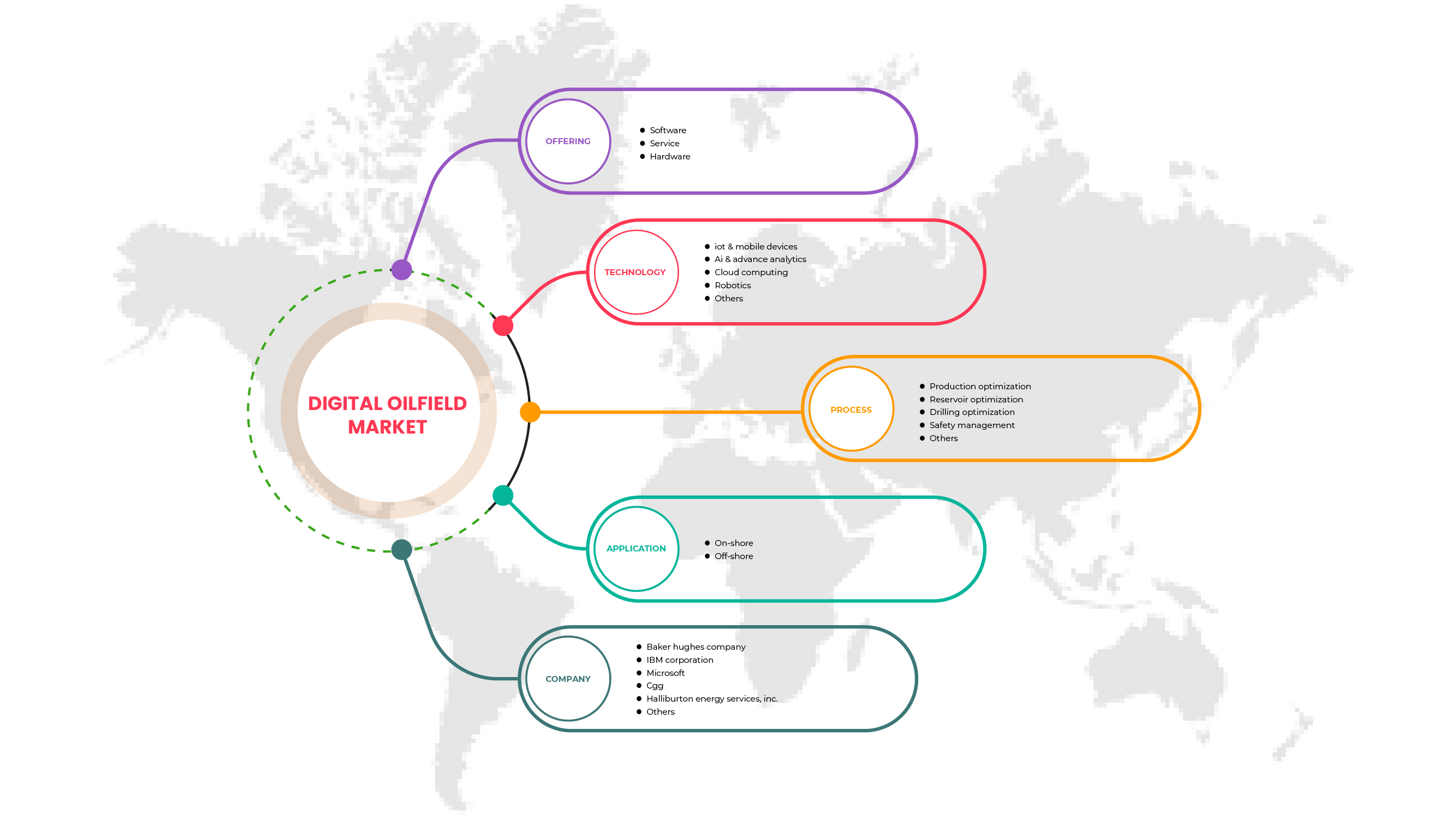

Der europäische Markt für digitale Ölfelder ist nach Angebot, Prozess, Technologie und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Angebot

- Software

- Dienstleistungen

- Hardware

Auf der Grundlage des Angebots ist der europäische Markt für digitale Ölfelder in Software, Dienstleistungen und Hardware segmentiert.

Verfahren

- Produktionsoptimierung

- Reservoir-Optimierung

- Bohroptimierung

- Sicherheitsmanagement

- Sonstiges

Auf prozessbasierter Basis wurde der europäische Markt für digitale Ölfelder in Produktionsoptimierung, Reservoiroptimierung, Bohroptimierung, Sicherheitsmanagement und andere Bereiche segmentiert.

Technologie

- IoT und Mobilgeräte

- KI und erweiterte Analytik

- Cloud Computing

- Robotik

- Sonstiges

Auf technologischer Grundlage wurde der europäische Markt für digitale Ölfelder in IoT und mobile Geräte, KI und erweiterte Analytik, Cloud Computing, Robotik und Sonstiges segmentiert.

Anwendung

- Land

- Off-Shore

Auf Grundlage der Anwendung ist der europäische Markt für digitale Ölfelder in Onshore und Offshore segmentiert.

Europa: Regionale Analyse/Einblicke zum digitalen Ölfeldmarkt

Der europäische Markt für digitale Ölfelder wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Angebot, Prozess, Technologie und Anwendung bereitgestellt, wie oben erwähnt.

Einige der im europäischen Marktbericht zum digitalen Ölfeld abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa. Deutschland wird voraussichtlich in Europa dominieren, da die Ölnachfrage steigt und die Branche automatisiert wird.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und die Herausforderungen berücksichtigt, die sich aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, der Einfluss inländischer Zölle und Handelsrouten ergeben.

Wettbewerbsumfeld und Analyse der Marktanteile digitaler Ölfelder in Europa

Die Wettbewerbslandschaft des europäischen Marktes für digitale Ölfelder liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den europäischen Markt für digitale Ölfelder.

Zu den wichtigsten Akteuren auf dem europäischen Markt für digitale Ölfelder zählen unter anderem Baker Hughes Company, IBM Corporation, Microsoft, Rockwell Automation, Inc., Halliburton Energy Services, Inc., CGG, Schlumberger Limited, Redline Communications, Osperity, Emerson Electric Co., Siemens AG., ABB, Honeywell International Inc., NOV Inc., Petrolink., Weatherford, Katalyst Data Management, Digi International Inc. und Kongsberg Digital (eine Tochtergesellschaft von KONGSBERG).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den europäischen digitalen Ölfeldmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 GEOGRAFISCHER UMFANG

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 Komponentenkurve

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

4.4 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.5 PREISTRENDANALYSE

4.6 KÄUFERLISTE

4.7 Kriterien für die Lieferantenauswahl

4.8 ABDECKUNG VON VORSCHRIFTEN UND NORMEN

4.9 LIEFERKETTENANALYSE

4.9.1 ÜBERSICHT

4.9.2 Logistikkostenszenario

4.9.3 Bedeutung der Logistikdienstleister

4.1 KLIMAWANDELSZENARIO

4.10.1 UMWELTBEDENKEN

4.10.2 Reaktion der Industrie

4.10.3 DIE ROLLE DER REGIERUNG

4.10.4 ANALYSTENEMPFEHLUNGEN

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 EINSTIEG DER DIGITALISIERUNG IM ÖL- UND GAS-SEKTOR IN DER GESAMTEN REGION

5.1.2 Steigende Durchdringung neuer Technologien wie Künstliche Intelligenz (KI) und IoT

5.1.3 Zunehmende Nutzung von Mobil- und Satellitenkommunikation/-Konnektivität

5.1.4 WACHSENDE INITIATIVEN VON UNTERNEHMEN ZUR MINIMIERUNG DES CO2-FUSSABDRUCKS

5.2 ZURÜCKHALTUNG

5.2.1 Zunahme der Cybersicherheitsbedrohungen durch digitale Initiativen

5.3 CHANCEN

5.3.1 Steigende Nachfrage nach Bohrlochinterventionsdiensten und operativen digitalen Ölfeldlösungen

5.3.2 Zunahme der Explorationstätigkeiten in unbekannten Offshore-/Ultratiefgewässern

5.3.3 AUFSTIEG DER IMMERSIVEN TECHNOLOGIE UND CLOUD-BASIERTEN DIGITALEN ÖLFELDLÖSUNG

5.4 HERAUSFORDERUNGEN

5.4.1 INTEROPERABILITÄT MEHRERER SYSTEMKOMPONENTEN VERSCHIEDENER LÖSUNGSANBIETER

5.4.2 Handelsbarrieren, niedrige Produktion und Einschränkungen in der Logistik

6 EUROPA DIGITALER ÖLFELDMARKT, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 SOFTWARE

6.2.1 Gehostet

6.2.2 VOR ORT

6.3 DIENSTLEISTUNGEN

6.4 HARDWARE

6.4.1 VERTEILTE STEUERUNGSSYSTEME

6.4.2 ÜBERWACHUNGSKONTROLLE UND DATENERFASSUNG

6.4.3 COMPUTERAUSRÜSTUNG UND ANWENDUNGSHARDWARE

6.4.4 SMART-WELLS

6.4.5 DRAHTLOSSENSOREN

6.4.6 PROZESSAUTOMATISIERUNG

6.4.7 SICHERHEITSSYSTEME

6.4.8 SONSTIGES

7. EUROPÄISCHER DIGITALER ÖLFELDMARKT, NACH PROZESS

7.1 ÜBERSICHT

7.2 PRODUKTIONSOPTIMIERUNG

7.3 Reservoiroptimierung

7.4 BOHROPTIMIERUNG

7.5 SICHERHEITSMANAGEMENT

7.6 SONSTIGES

8 EUROPÄISCHER DIGITALER ÖLFELDMARKT, NACH TECHNOLOGIE

8.1 ÜBERSICHT

8.2 IoT und mobile Geräte

8.3 KI & ERWEITERTE ANALYSE

8.4 CLOUD COMPUTING

8.5 ROBOTIK

8.6 SONSTIGES

9 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 AN LAND

9.3 OFFSHORE

10 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH REGIONEN

10.1 EUROPA

10.1.1 DEUTSCHLAND

10.1.2 FRANKREICH

10.1.3 Vereinigtes Königreich

10.1.4 TÜRKEI

10.1.5 RUSSLAND

10.1.6 ITALIEN

10.1.7 SPANIEN

10.1.8 SCHWEIZ

10.1.9 BELGIEN

10.1.10 NIEDERLANDE

10.1.11 RESTLICHES EUROPA

11 EUROPA DIGITALER ÖLFELDMARKT, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

12 SWOT-ANALYSE

13 FIRMENPROFIL

13.1 BAKER HUGHES COMPANY

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 LÖSUNGSPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 IBM CORPORATION

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 LÖSUNGSPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 MICROSOFT

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 CGG

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 UNTERNEHMENSAKTIENANALYSE

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 HALLIBURTON ENERGY SERVICES, INC.

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENSAKTIENANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 ABB

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 Umsatzanalyse

13.6.3 LÖSUNGSPORTFOLIO

13.6.4 JÜNGSTE ENTWICKLUNGEN

13.7 DIGI INTERNATIONAL INC.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 JÜNGSTE ENTWICKLUNG

13.8 EMERSON ELECTRIC CO.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 LÖSUNGSPORTFOLIO

13.8.4 JÜNGSTE ENTWICKLUNG

13.9 HONEYWELL INTERNATIONAL INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE ENTWICKLUNGEN

13.1 KATALYST-DATENMANAGEMENT

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 KONGSBERG DIGITAL (EINE TOCHTERGESELLSCHAFT VON KONGSBERG)

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 Umsatzanalyse

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE ENTWICKLUNGEN

13.12. Nov., inkl.

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE ENTWICKLUNGEN

13.13 OLEUMTECH

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 LÖSUNGSPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNG

13.14 OSPERITÄT

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 LÖSUNGSPORTFOLIO

13.14.3 NEUE ENTWICKLUNG

13.15 Uhr PETROLINK.

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 TECHNOLOGIEPORTFOLIO

13.15.3 NEUE ENTWICKLUNG

13.16 REDLINE-KOMMUNIKATION

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 SERVICEPORTFOLIO

13.16.4 NEUESTE ENTWICKLUNGEN

13.17 ROCKWELL AUTOMATION, INC.

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 LÖSUNGSPORTFOLIO

13.17.4 NEUESTE ENTWICKLUNGEN

13.18 SCHLUMBERGER LIMITED

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 PRODUKTPORTFOLIO

13.18.4 JÜNGSTE ENTWICKLUNGEN

13.19 SIEMENS AG.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 Umsatzanalyse

13.19.3 LÖSUNGSPORTFOLIO

13.19.4 JÜNGSTE ENTWICKLUNGEN

13.2 WEATHERFORD

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 Umsatzanalyse

13.20.3 PRODUKTPORTFOLIO

13.20.4 JÜNGSTE ENTWICKLUNGEN

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPA: SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPA: SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPA: DIENSTLEISTUNGEN IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHE PRODUKTIONSOPTIMIERUNG IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 9: EUROPÄISCHE RESERVOIROPTIMIERUNG IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: EUROPÄISCHE BOHROPTIMIERUNG IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11: EUROPA: SICHERHEITSMANAGEMENT IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: EUROPA – ANDERE UNTERNEHMEN IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 14: EUROPA: IOT & MOBILE GERÄTE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: EUROPA: KI UND FORTGESCHRITTENE ANALYSE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16: EUROPA: CLOUD COMPUTING IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR ROBOTIK IM DIGITALEN ÖLFELD, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPA – ANDERE UNTERNEHMEN IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPA: ONSHORE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21 EUROPA OFFSHORE IM DIGITALEN ÖLFELDMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 24: EUROPAS SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 29 DEUTSCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 30: DEUTSCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 31 DEUTSCHLAND: HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 32 DEUTSCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 33 DEUTSCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 34 DEUTSCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 35: DIGITALER ÖLFELDMARKT IN FRANKREICH, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 36: FRANKREICH: SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 37: FRANKREICH: HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: DIGITALER ÖLFELDMARKT IN FRANKREICH, NACH VERFAHREN, 2020–2029 (MILLIONEN USD)

TABELLE 39: DIGITALER ÖLFELDMARKT IN FRANKREICH, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 40: DIGITALER ÖLFELDMARKT IN FRANKREICH, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 41: BRITISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 42: BRITISCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 43: Britische Hardware im digitalen Ölfeldmarkt, nach Typ, 2020–2029 (Mio. USD)

TABELLE 44: DIGITALER ÖLFELDMARKT IN GROSSBRITANNIEN, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 45: DIGITALER ÖLFELDMARKT IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 46: BRITISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 47: DIGITALER ÖLFELDMARKT IN DER TÜRKEI, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 48: TÜRKISCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 49: TÜRKISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 50: DIGITALER ÖLFELDMARKT IN DER TÜRKEI, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 51: DIGITALER ÖLFELDMARKT IN DER TÜRKEI, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 52: DIGITALER ÖLFELDMARKT IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 53 RUSSLANDS DIGITALER ÖLFELDMARKT, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 54: RUSSLANDS SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 55 RUSSLAND: HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 RUSSLANDS DIGITALER ÖLFELDMARKT, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 57 RUSSLANDS DIGITALER ÖLFELDMARKT, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 58 RUSSLANDS MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 59: ITALIENISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 60: ITALIENISCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 61 ITALIENISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 62: ITALIENISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 63 ITALIENISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 64: ITALIENISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 65 SPANISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 66 SPANIEN: SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 67 SPANIEN: HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 68 SPANISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 69 SPANISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 70 SPANISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 71: SCHWEIZER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MIO. USD)

TABELLE 72 SCHWEIZER SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 73 SCHWEIZER HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 74: DIGITALER ÖLFELDMARKT IN DER SCHWEIZ, NACH PROZESS, 2020–2029 (MIO. USD)

TABELLE 75: DIGITALER ÖLFELDMARKT IN DER SCHWEIZ, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 76: SCHWEIZER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 77: BELGISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 78: BELGISCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 79: BELGISCHE HARDWARE IM DIGITALEN ÖLFELDMARKT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 80: BELGISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 81: BELGISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 82: BELGISCHER MARKT FÜR DIGITALE ÖLFELDER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 83: DIGITALER ÖLFELDMARKT IN DEN NIEDERLANDEN, NACH ANGEBOT, 2020–2029 (MILLIONEN USD)

TABELLE 84: NIEDERLÄNDISCHE SOFTWARE IM DIGITALEN ÖLFELDMARKT, NACH BEREITSTELLUNGSMODUS, 2020–2029 (MILLIONEN USD)

TABELLE 85: DIGITALER ÖLFELDMARKT IN DEN NIEDERLANDEN, NACH PROZESS, 2020–2029 (MILLIONEN USD)

TABELLE 86: DIGITALER ÖLFELDMARKT IN DEN NIEDERLANDEN, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 87: DIGITALER ÖLFELDMARKT IN DEN NIEDERLANDEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 88: DIGITALER ÖLFELDMARKT IM RESTLICHEN EUROPA, NACH ANGEBOT, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER DIGITALER ÖLFELDMARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER DIGITALER ÖLFELDMARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER DIGITALER ÖLFELDMARKT: EUROPA GEGENÜBER REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: EUROPÄISCHER DIGITALER ÖLFELDMARKT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER DIGITALER ÖLFELDMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: SEGMENTIERUNG

ABBILDUNG 11 DIE STEIGENDE DURCHDRINGUNG NEUER TECHNOLOGIEN WIE KÜNSTLICHER INTELLIGENZ (KI) UND IOT WIRD IM PROGNOSEZEITRAUM VORAUSSICHTLICH DIE WICHTIGSTEN TREIBER FÜR DEN EUROPÄISCHEN MARKT FÜR DIGITALE ÖLFELDER SEIN

ABBILDUNG 12: DAS SOFTWARE-SEGMENT WIRD VON 2022 BIS 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKTPLATZ FÜR DIGITALE ÖLFELDER EINNEHMEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR DIGITALE ÖLFELDER

ABBILDUNG 14 STEIGENDE ANZAHL VON FORSCHUNGSARBEITEN UND PATENTANMELDUNGEN IN DEN LETZTEN JAHREN

ABBILDUNG 15 GESCHÄTZTE INVESTITIONEN IN DIGITALE TECHNOLOGIEN IN DER ÖL- UND GASINDUSTRIE (%) (2021–2025)

ABBILDUNG 16 ÖLVERBRAUCH IN EUROPA IN EXAJOULE (EJ) VON 2000 BIS 2021:

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH PRODUKT, 2021

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH PROZESS, 2021

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH TECHNOLOGIE, 2021

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH ANWENDUNG, 2021

ABBILDUNG 21 EUROPÄISCHER DIGITALER ÖLFELDMARKT: ÜBERSICHT (2021)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH LÄNDERN (2021)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR DIGITALE ÖLFELDER: NACH ANGEBOT (2022–2029)

ABBILDUNG 26 EUROPÄISCHER DIGITALER ÖLFELDMARKT: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.