Europe Fetal Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.55 Billion

USD

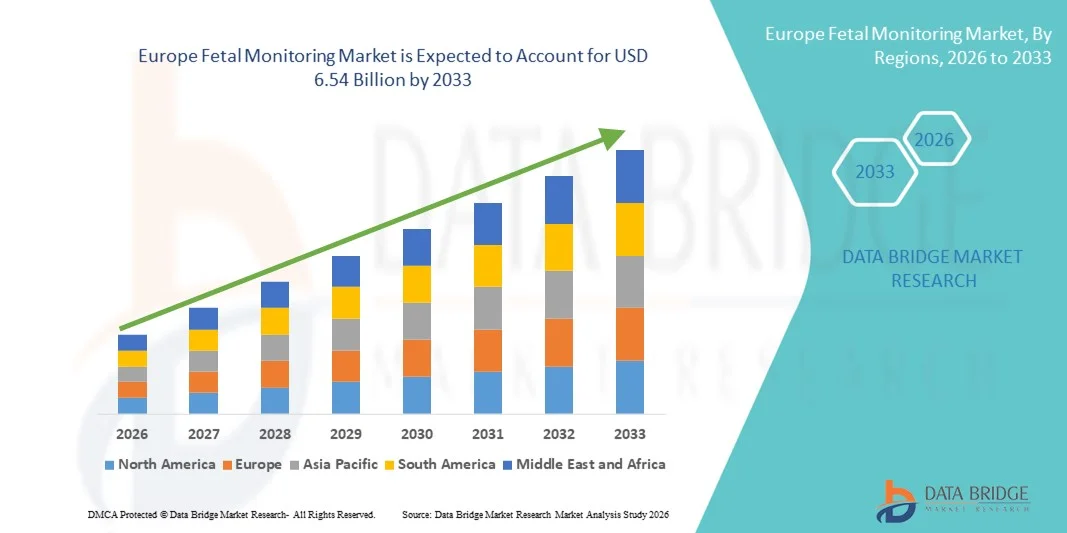

6.54 Billion

2025

2033

USD

3.55 Billion

USD

6.54 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.54 Billion | |

| % | |

|

Marktsegmentierung für fetale Überwachung in Europa nach Produkt (Ultraschall, intrauteriner Druckkatheter (IUPC), Telemetrielösungen, elektronische fetale Überwachung, fetale Elektroden, fetaler Doppler, Zubehör und Verbrauchsmaterialien sowie Sonstiges), Methode (invasiv und nicht-invasiv), Mobilität (tragbar und nicht-tragbar), Anwendung (intrapartale und pränatale fetale Überwachung), Endnutzer (Krankenhäuser, Kliniken und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für fetale Überwachung in Europa

- Der europäische Markt für fetale Überwachung hatte im Jahr 2025 einen Wert von 3,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch laufende Investitionen in die Infrastruktur der Müttergesundheitsversorgung, ein steigendes Bewusstsein für die Vorteile der pränatalen Versorgung und die Einführung fortschrittlicher Technologien zur fetalen Überwachung in europäischen Gesundheitseinrichtungen angetrieben.

- Strenge Gesundheitsvorschriften, gut ausgebaute Krankenhausnetzwerke in Ländern wie Deutschland, Großbritannien und Frankreich sowie der zunehmende Fokus auf die Reduzierung von Komplikationen bei Mutter und Neugeborenem steigern die Nachfrage nach effizienten Geräten zur fetalen Überwachung. Diese Faktoren beschleunigen die Verbreitung von Lösungen zur fetalen Überwachung und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für fetale Überwachung

- Fetale Überwachungsgeräte, die zur Beurteilung der fetalen Gesundheit und zur Erkennung von Komplikationen während der Schwangerschaft eingesetzt werden, gewinnen in der europäischen Müttergesundheitsversorgung zunehmend an Bedeutung, da sie eine kontinuierliche Echtzeitüberwachung ermöglichen, Risiken während der Geburt reduzieren und die klinische Entscheidungsfindung in Krankenhäusern und Geburtskliniken unterstützen.

- Die steigende Nachfrage nach fetaler Überwachung wird vor allem durch ein gestiegenes Bewusstsein für pränatale Versorgung, technologische Fortschritte bei nicht-invasiven und drahtlosen Überwachungsgeräten sowie den zunehmenden Fokus auf die Reduzierung mütterlicher und neonataler Komplikationen bedingt.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt für fetale Überwachung. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Verbreitung modernster Medizintechnik zurückzuführen, wobei Krankenhäuser und Kliniken sowohl elektronische fetale Überwachungssysteme als auch Ultraschalllösungen weit verbreitet einsetzen.

- Frankreich dürfte das Land mit dem schnellsten Wachstum sein, angetrieben durch steigende Investitionen in die Müttergesundheit, ein wachsendes Bewusstsein für pränatale Versorgung bei werdenden Müttern und die zunehmende Nutzung tragbarer und nicht-invasiver Geräte zur fetalen Überwachung.

- Das Segment der elektronischen fetalen Überwachung dominierte 2025 den europäischen Markt für fetale Überwachung mit einem Marktanteil von 42,7 %. Ausschlaggebend hierfür waren die weitverbreitete Anwendung in der pränatalen und intrapartalen Überwachung, die Zuverlässigkeit bei der Erkennung fetaler Herzfrequenzmuster und die Integration in Krankenhausinformationssysteme zur klinischen Entscheidungsunterstützung in Echtzeit.

Berichtsgegenstand und Marktsegmentierung für fetale Überwachung in Europa

|

Attribute |

Wichtige Markteinblicke in die fetale Überwachung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für fetale Überwachung

Integration von drahtlosen und tragbaren Überwachungslösungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für fetale Überwachung ist die zunehmende Verbreitung drahtloser und tragbarer Überwachungsgeräte, die eine Echtzeit-Überwachung der Gesundheit von Mutter und Kind sowohl im Krankenhaus als auch zu Hause ermöglichen.

- Der drahtlose fetale Monitor HeraBEAT ermöglicht es beispielsweise werdenden Müttern, die Herzfrequenzdaten des Fötus direkt über Smartphone-Apps an Ärzte zu übermitteln und unterstützt so die pränatale Fernbetreuung.

- Tragbare und drahtlose fetale Monitore ermöglichen eine kontinuierliche Überwachung, ohne die Bewegungsfreiheit der Mutter einzuschränken, und erhöhen so den Komfort während der Wehen und der pränatalen Untersuchungen.

- Die Integration dieser Geräte in die IT-Systeme von Krankenhäusern ermöglicht die zentrale Datenerfassung und -analyse und unterstützt so eine verbesserte klinische Entscheidungsfindung sowie die Früherkennung von Komplikationen.

- Dieser Trend hin zu vernetzten, benutzerfreundlichen und mobilen Geräten zur fetalen Überwachung verändert die Erwartungen an die mütterliche Versorgung und veranlasst Unternehmen wie Monica Healthcare, tragbare fetale Monitore mit drahtlosen und Cloud-fähigen Funktionen zu entwickeln.

- Die Nachfrage nach tragbaren, nicht-invasiven Lösungen zur fetalen Überwachung steigt in Krankenhäusern und Kliniken rasant an, da sowohl medizinisches Fachpersonal als auch werdende Mütter Wert auf Komfort und Echtzeit-Informationen zum Gesundheitszustand legen.

- Die zunehmende Integration von Geräten zur fetalen Überwachung in Telemedizinplattformen ermöglicht Fernkonsultationen und verbessert so den Zugang zur pränatalen Versorgung in ländlichen und unterversorgten Gebieten.

- Der Einsatz KI-gestützter Analysen in fetalen Überwachungssystemen ermöglicht prädiktive Erkenntnisse zur Früherkennung von Komplikationen und verbessert so die Ergebnisse für Mutter und Neugeborenes weiter.

Marktdynamik der fetalen Überwachung in Europa

Treiber

Zunehmender Fokus auf die Sicherheit von Mutter und Neugeborenem

- Das wachsende Bewusstsein für pränatale Versorgung und die Notwendigkeit, Komplikationen für Mutter und Kind zu minimieren, sind ein wesentlicher Faktor für die zunehmende Verbreitung der fetalen Überwachung.

- Beispielsweise brachte GE Healthcare im März 2025 in Frankreich das drahtlose fetale Überwachungssystem Corometrics auf den Markt und legte dabei Wert auf verbesserte Sicherheit für die Mutter und Früherkennung von Komplikationen.

- Fetale Monitore ermöglichen die kontinuierliche Überwachung der Herzfrequenz, der Wehen und geben Warnmeldungen bei abnormalen Messwerten aus und bieten damit eine überlegene klinische Überwachung im Vergleich zu manuellen Kontrollen.

- Steigende Investitionen in fortschrittliche Infrastruktur für die Müttergesundheit in Deutschland, Frankreich und Großbritannien treiben den Einsatz von High-End-Überwachungslösungen voran.

- Die zunehmende Nutzung digitaler Gesundheitsplattformen und die Integration von Telemedizin unterstützen die Nachfrage zusätzlich und ermöglichen es Ärzten, die Gesundheit des Fötus aus der Ferne zu überwachen und rechtzeitig einzugreifen.

- Regierungsinitiativen und Gesundheitspolitiken zur Förderung der Sicherheit von Müttern und Neugeborenen ermutigen Krankenhäuser und Kliniken zur Aufrüstung auf moderne fetale Überwachungssysteme.

- Die steigende Präferenz der Patienten für nicht-invasive und kontinuierliche Überwachungslösungen veranlasst die Gesundheitsdienstleister zur Einführung fortschrittlicher elektronischer und telemetriebasierter fetaler Überwachungssysteme.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Kosten moderner Geräte zur fetalen Überwachung können deren Verbreitung einschränken, insbesondere in kleineren Kliniken oder Gesundheitseinrichtungen mit geringem Budget.

- Beispielsweise ist der fetale Monitor Sonicaid Team 3 teurer als einfache Dopplergeräte, was kleinere Geburtskliniken von einer Investition abhalten könnte.

- Zudem erfordert die sachgemäße Anwendung von fetalen Überwachungssystemen geschultes medizinisches Fachpersonal, was in Regionen mit begrenztem Fachkräfteangebot eine Herausforderung darstellt.

- Uneinheitliche Erstattungspolitiken für fetale Überwachungsdienste in einigen europäischen Ländern können ebenfalls eine weitverbreitete Übernahme behindern.

- Die Bewältigung dieser Herausforderungen erfordert kostengünstige Geräte, Schulungsprogramme für Klinikpersonal und unterstützende Gesundheitspolitiken, um die Akzeptanz sowohl in Krankenhäusern als auch in Kliniken zu fördern.

- Unterschiede in der Krankenhausinfrastruktur und der IT-Bereitschaft können die Integration fortschrittlicher fetaler Überwachungslösungen beeinträchtigen und somit die Effizienzgewinne begrenzen.

- Bedenken hinsichtlich des Datenschutzes und der sicheren Handhabung von Patientenüberwachungsdaten könnten die Einführung cloudbasierter und ferngesteuerter fetaler Überwachungsplattformen verlangsamen.

Marktumfang für fetale Überwachung in Europa

Der Markt ist segmentiert nach Produkt, Methode, Mobilität, Anwendung und Endnutzung.

- Nebenprodukt

Basierend auf den Produkten ist der europäische Markt für fetale Überwachung in Ultraschall, intrauterine Druckkatheter (IUPC), Telemetrielösungen, elektronische fetale Überwachung, fetale Elektroden, fetale Dopplergeräte, Zubehör und Verbrauchsmaterialien sowie Sonstiges unterteilt. Das Segment der elektronischen fetalen Überwachung (EFM) dominierte den Markt mit dem größten Umsatzanteil von 42,7 % im Jahr 2025, was auf die weitverbreitete Anwendung sowohl während der Geburt als auch in der Schwangerschaft zurückzuführen ist. Krankenhäuser in Deutschland, Frankreich und Großbritannien setzen stark auf EFM zur kontinuierlichen Überwachung der fetalen Herzfrequenz und Wehentätigkeit, wodurch Ärzte Anomalien frühzeitig erkennen und umgehend eingreifen können. EFM-Systeme sind zudem in die IT-Netzwerke der Krankenhäuser integriert und ermöglichen so ein zentrales Patientendatenmanagement, was eine bessere klinische Entscheidungsfindung unterstützt. Die Zuverlässigkeit und Genauigkeit der EFM sowie die Echtzeitwarnungen bei auffälligen Messwerten machen sie zur bevorzugten Methode bei Risikoschwangerschaften. Die Verbreitung wird zusätzlich durch staatliche Initiativen zur Förderung der Mütter- und Neugeborenengesundheit und durch die Umstellung der Krankenhäuser auf moderne Überwachungssysteme unterstützt.

Das Segment Telemetrielösungen wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % von 2026 bis 2033. Treiber dieses Wachstums ist die Nachfrage nach drahtlosen Fernüberwachungsfunktionen. Telemetrielösungen ermöglichen werdenden Müttern mehr Bewegungsfreiheit während der Geburt und übertragen gleichzeitig kontinuierlich fetale Daten an zentrale Überwachungsstationen. Die zunehmende Nutzung tragbarer Telemetriegeräte in Krankenhäusern und Geburtskliniken wird durch deren Fähigkeit begünstigt, den Patientenkomfort zu verbessern, Datenanalysen in Echtzeit zu ermöglichen und sich in Telemedizinplattformen zu integrieren. Auch das steigende Bewusstsein für Müttergesundheit und zunehmende Investitionen in die digitale Krankenhausinfrastruktur tragen zum rasanten Wachstum dieses Segments bei.

- Nach Methode

Basierend auf der Methode ist der europäische Markt für fetale Überwachung in invasive und nicht-invasive Verfahren unterteilt. Das nicht-invasive Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 65 %. Gründe hierfür sind die einfache Anwendung, der hohe Patientenkomfort und das geringe Infektionsrisiko. Nicht-invasive fetale Monitore, darunter externe elektronische Monitore und Dopplergeräte, werden in den meisten Krankenhäusern für die routinemäßige pränatale Überwachung und die Überwachung während der Geburt bevorzugt. Kliniker schätzen nicht-invasive Methoden, da sie zuverlässige Daten zur fetalen Herzfrequenz und zu Wehentätigkeiten liefern, ohne dass operative Eingriffe erforderlich sind. Darüber hinaus ermöglicht der nicht-invasive Ansatz mehr Mobilität für die Mutter und kann mit tragbaren Geräten auch zu Hause angewendet werden. Das Segment profitiert von technologischen Fortschritten wie drahtloser Überwachung, KI-Integration für prädiktive Analysen und Telemedizin-Anbindung.

Das Segment der invasiven Verfahren wird voraussichtlich das schnellste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % von 2026 bis 2033 verzeichnen. Treiber dieses Wachstums ist die entscheidende Rolle bei Risikoschwangerschaften, bei denen eine präzise und kontinuierliche Überwachung des Fötus unerlässlich ist. Invasive Methoden wie der intrauterine Druckkatheter (IUPC) und fetale Skalpelektroden ermöglichen präzise Messungen der Uteruskontraktionen und der fetalen Herzaktivität, die insbesondere bei Geburtskomplikationen von Bedeutung sind. Die steigende Zahl von Risikoschwangerschaften in Europa und die Nachfrage nach präziser Überwachung während der Geburt fördern das Wachstum in diesem Segment. Kliniken mit modernen Kreißsälen setzen zunehmend invasive Überwachungssysteme neben nicht-invasiven Lösungen ein, um die Versorgung von Mutter und Kind zu optimieren.

- Durch Mobilität

Basierend auf der Mobilität wird der Markt in tragbare und stationäre Systeme unterteilt. Das Segment der stationären Systeme dominierte 2025 den europäischen Markt für fetale Überwachung mit einem Marktanteil von 58 %, vor allem aufgrund der weit verbreiteten Installation fester Überwachungssysteme in Krankenhäusern und Geburtskliniken. Stationäre Monitore, einschließlich zentralisierter elektronischer fetaler Überwachungssysteme, liefern kontinuierliche und zuverlässige Daten für Kreißsäle. Diese Systeme werden bevorzugt bei Risikoschwangerschaften eingesetzt, bei denen eine unterbrechungsfreie Überwachung und die Integration in die IT-Systeme des Krankenhauses entscheidend sind. Krankenhäuser in Deutschland, Frankreich und Großbritannien setzen weiterhin auf stationäre Systeme für das Geburtsmanagement und die Risikominimierung bei Neugeborenen. Die Dominanz dieses Segments wird zudem durch klinisches Vertrauen, behördliche Zulassungen und die langjährige Nutzung in etablierten Krankenhausinfrastrukturen gestützt.

Das Segment der tragbaren Geräte wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % von 2026 bis 2033. Treiber dieses Wachstums ist die zunehmende Nutzung drahtloser und tragbarer fetaler Überwachungsgeräte. Tragbare Geräte ermöglichen Fernüberwachung, pränatale Betreuung zu Hause und mehr Komfort für die Patientinnen während der Geburt. Das wachsende Bewusstsein werdender Mütter sowie Fortschritte bei Akkulaufzeit, Konnektivität und Datenanalyse fördern die Nutzung tragbarer Lösungen zur fetalen Überwachung. Auch die Integration von Telemedizin und die Nachfrage nach mobilen Lösungen in Geburtskliniken tragen zum rasanten Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in intrapartale und pränatale fetale Überwachung unterteilt. Das Segment der intrapartalen fetalen Überwachung dominierte den europäischen Markt im Jahr 2025 mit einem Anteil von 55 %, bedingt durch den Bedarf an Echtzeitüberwachung während der Geburt, um Komplikationen vorzubeugen. Krankenhäuser und Geburtskliniken nutzen die intrapartale Überwachung, um fetale Not, abnormale Herzfrequenzmuster und Unregelmäßigkeiten der Wehentätigkeit zu erkennen. Die zunehmende Verbreitung wird durch staatliche Sicherheitsrichtlinien, Krankenhausprotokolle und die steigende Zahl von Risikoschwangerschaften begünstigt. Die Verfügbarkeit integrierter elektronischer Überwachungssysteme verbessert die klinische Effizienz und liefert verwertbare Daten für rechtzeitige Interventionen.

Das Segment der pränatalen fetalen Überwachung wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % von 2026 bis 2033. Treiber dieses Wachstums sind das steigende Bewusstsein für pränatale Versorgung und die Früherkennung fetaler Komplikationen. Nicht-invasive pränatale Überwachungslösungen, darunter Dopplergeräte und tragbare elektronische fetale Monitore, werden zunehmend in Krankenhäusern und der häuslichen Pflege eingesetzt. Telemedizingestützte pränatale Überwachung ermöglicht zudem die Fernbetreuung von Risikoschwangerschaften und erhöht so den Komfort und die Bequemlichkeit für die Patientinnen. Das Wachstum des Segments wird zusätzlich durch Kampagnen zur Müttergesundheit und verstärkte Investitionen von Krankenhäusern in pränatale Versorgungstechnologien gefördert.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 70 %, was auf die hohe Verbreitung fortschrittlicher Geräte zur fetalen Überwachung und zentralisierter Überwachungssysteme zurückzuführen ist. Krankenhäuser bieten eine kontinuierliche Betreuung von Risikoschwangerschaften, und Kreißsäle sind stark auf elektronische fetale Überwachung, Telemetrielösungen sowie invasive und nicht-invasive Geräte angewiesen. Investitionen staatlicher und privater Krankenhäuser in die digitale Gesundheitsinfrastruktur tragen zusätzlich zur Dominanz dieses Segments bei.

Das Segment der Kliniken wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % von 2026 bis 2033. Treiber dieses Wachstums ist die zunehmende Nutzung tragbarer und für den Heimgebrauch geeigneter Geräte zur fetalen Überwachung. Pränatale Kliniken setzen vermehrt nicht-invasive und drahtlose Überwachungsgeräte für Routineuntersuchungen und die Fernüberwachung von Patientinnen ein. Der wachsende Fokus auf das Wohlbefinden der Mütter, verbunden mit der Integration von Telemedizin, ermutigt Kliniken, in intelligente Technologien zur fetalen Überwachung zu investieren. Kliniken profitieren von kostengünstigen Lösungen und der Flexibilität, mehrere Patientinnen gleichzeitig effizient zu überwachen, was das rasante Wachstum dieses Segments unterstützt.

Regionale Analyse des europäischen Marktes für fetale Überwachung

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt für fetale Überwachung. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Verbreitung modernster Medizintechnik zurückzuführen, wobei Krankenhäuser und Kliniken sowohl elektronische fetale Überwachungssysteme als auch Ultraschalllösungen weit verbreitet einsetzen.

- Die Gesundheitsdienstleister des Landes legen großen Wert auf Genauigkeit, Echtzeitüberwachung und die Integration von fetalen Überwachungssystemen in die IT-Netzwerke der Krankenhäuser, um verbesserte Ergebnisse für Mutter und Neugeborenes zu gewährleisten.

- Diese starke Akzeptanz wird zusätzlich durch staatliche Initiativen zur Förderung der Mütter- und Neugeborenengesundheit, die Präsenz führender Medizintechnikunternehmen und ein wachsendes Bewusstsein bei werdenden Müttern unterstützt, wodurch sich Deutschland als wichtiger Knotenpunkt für Lösungen zur fetalen Überwachung in Europa etabliert.

Einblick in den britischen Markt für fetale Überwachung

Der britische Markt für fetale Überwachung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für pränatale Versorgung und die Sicherheit der mütterlichen Gesundheit. Die Sorge um fetale Not und neonatale Komplikationen veranlasst Krankenhäuser und Kliniken, fortschrittliche elektronische und telemetriebasierte Geräte zur fetalen Überwachung einzuführen. Die solide Gesundheitsinfrastruktur Großbritanniens in Verbindung mit der zunehmenden Nutzung vernetzter und tragbarer Überwachungssysteme dürfte das Marktwachstum weiter ankurbeln. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Mütter- und Neugeborenengesundheit sowie die weitverbreitete Integration der fetalen Überwachung in die IT-Systeme von Krankenhäusern die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen.

Einblick in den deutschen Markt für fetale Überwachung

Der deutsche Markt für fetale Überwachung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur des Landes und der zunehmende Fokus auf die Sicherheit von Mutter und Neugeborenem. Krankenhäuser und Geburtskliniken in Deutschland investieren in hochpräzise elektronische Systeme zur fetalen Überwachung und Telemetrielösungen und setzen dabei verstärkt auf nicht-invasive und tragbare Geräte für mehr Komfort der Mütter. Die Integration von fetalen Monitoren in die IT-Netzwerke und Telemedizinplattformen der Krankenhäuser gewinnt zunehmend an Bedeutung und gewährleistet die rechtzeitige Erkennung von Komplikationen. Der deutsche Markt legt zudem großen Wert auf klinische Effizienz, Datenzuverlässigkeit und die Einhaltung strenger Gesundheitsstandards. Dies fördert die Einführung technologisch fortschrittlicher Systeme zur fetalen Überwachung sowohl in Krankenhäusern als auch in pränatalen Versorgungszentren.

Einblick in den französischen Markt für fetale Überwachung

Der französische Markt für fetale Überwachung dürfte im Prognosezeitraum ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Maßnahmen zur Förderung der Müttergesundheit und ein hohes Bewusstsein für pränatale Versorgung. Krankenhäuser und Kliniken setzen vermehrt auf elektronische fetale Monitore, Ultraschallgeräte und tragbare Telemetrielösungen, um die Versorgung von Mutter und Kind zu verbessern. Der französische Markt profitiert zudem von der steigenden Nachfrage nach nicht-invasiver Überwachung und telemedizinischen Lösungen, die eine kontinuierliche Patientenbetreuung und Fernkonsultationen ermöglichen. Die Integration von Überwachungssystemen in die IT-Plattformen von Krankenhäusern optimiert die klinische Entscheidungsfindung und die Arbeitsabläufe. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und die Modernisierung von Geburtsstationen sind Schlüsselfaktoren für das Marktwachstum in Frankreich.

Einblick in den italienischen Markt für fetale Überwachung

Der Markt für fetale Überwachung in Italien verzeichnet ein stetiges Wachstum, unterstützt durch steigende Investitionen von Krankenhäusern in fortschrittliche Technologien für die mütterliche Gesundheitsversorgung. Italienische Krankenhäuser und Pränatalkliniken setzen elektronische Systeme zur fetalen Überwachung, Telemetrielösungen und tragbare Geräte ein, um die kontinuierliche Überwachung der fetalen Gesundheit und die Früherkennung von Komplikationen zu gewährleisten. Das wachsende Bewusstsein für die Vorteile der pränatalen Versorgung bei werdenden Müttern und der zunehmende Fokus auf die Reduzierung von Risiken für Mutter und Neugeborenes fördern die Akzeptanz dieser Technologien. Die Integration in die Telemedizin und die IT-Systeme der Krankenhäuser verbessert die klinische Effizienz und die Möglichkeiten der Fernüberwachung von Patientinnen. Staatliche Förderprogramme und Initiativen zur Verbesserung der Mütter- und Kindergesundheit begünstigen zusätzlich Investitionen in die Infrastruktur für die fetale Überwachung.

Marktanteil der fetalen Überwachung in Europa

Die europäische Branche für fetale Überwachung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM SonoSite, Inc. (USA)

- Natus Medical Incorporated (USA)

- CooperSurgical Inc. (USA)

- Analogic Corporation (USA)

- Edan Instruments, Inc. (China)

- Huntleigh Healthcare Limited (UK)

- Neoventa Medical AB (Sweden)

- Spacelabs Healthcare Inc. (U.S.)

- Bionet Co., Ltd. (South Korea)

- Contec Medical Systems Co., Ltd. (China)

- Trivitron Healthcare (India)

- MedGyn Products, Inc. (U.S.)

- OBMedical Company (U.S.)

- Bistos Co., Ltd. (South Korea)

- Progetti Srl (Italy)

What are the Recent Developments in Europe Fetal Monitoring Market?

- In April 2025, the ELAINE project supported by the Bern MedTech Collaboration Call announced advancements in prenatal care technology, focusing on the development of wearable and AI‑enhanced fetal monitoring solutions to improve maternal and fetal health tracking, reduce hospitalizations, and expand remote prenatal monitoring capabilities

- In April 2024, GE Healthcare launched its AI‑driven Voluson Signature 20 and 18 ultrasound systems, which enhance imaging accuracy in women’s health and contribute to improved fetal monitoring diagnostics across European healthcare facilities

- In March 2023, GE Healthcare introduced a new generation of maternal and fetal monitoring systems incorporating AI‑powered analytics, aimed at boosting diagnostic accuracy and workflow efficiency in fetal monitoring practices

- In July 2022, Siemens Healthineers unveiled the Acuson Juniper ultrasound system designed for enhanced prenatal diagnostics and maternal health monitoring, contributing to broader adoption of advanced fetal imaging technologies in European clinical environments

- In January 2022, Nuvo Group partnered with Charité – Universitätsmedizin Berlin to establish a remote fetal surveillance protocol in Europe and study predictive analytics for preeclampsia patients, aimed at enabling expectant mothers to conduct remote fetal and maternal monitoring from home under physician supervision and improving early identification of at‑risk pregnancies through advanced data analytics

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.