Europe Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

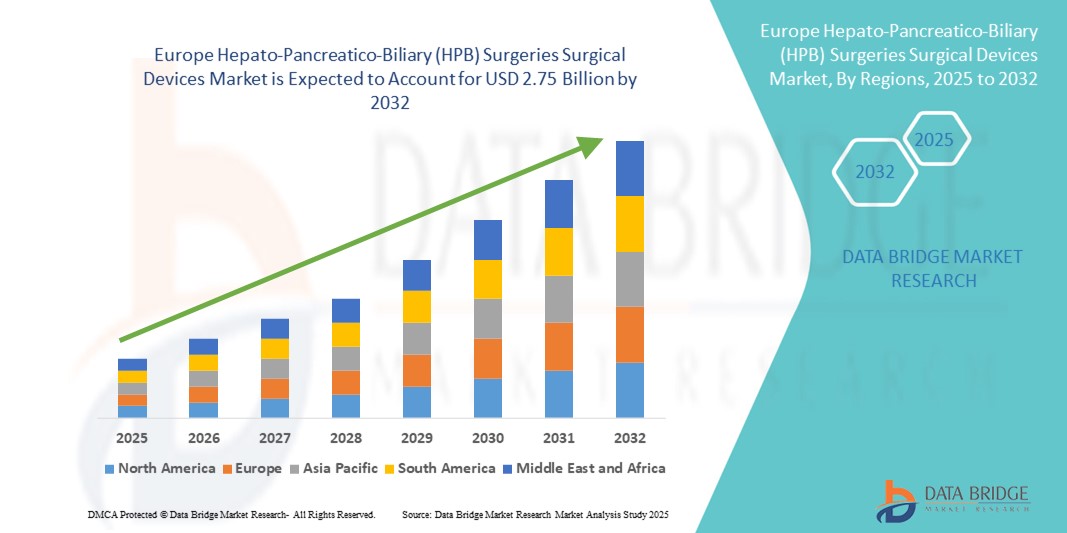

2.75 Billion

2024

2032

USD

1.50 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.75 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Geräte für hepato-pankreatisch-biliäre (HPB) Operationen in Europa nach Produkt (Elektrochirurgieinstrumente, Endoskop, Visualisierungs- und Roboterchirurgiesystem, Handinstrumente, Zugangsinstrumente, chirurgische Naht- und Klammergeräte, Energie-/Gefäßversiegelungsgeräte, Flüssigkeitsmanagementsystem, Stents und andere), Indikation (Leberkrebs, Bauchspeicheldrüsenkrebs, Gallensteine, Gallengangskrebs, Zirrhose, Pankreatitis, Cholesystitis und andere), Art der Operation (offene Chirurgie und minimalinvasive Chirurgie), Altersgruppe (Kinder, Erwachsene und Geriatrie), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren , Traumazentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Marktgröße

- Der europäische Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie hatte im Jahr 2024 einen Wert von 1,50 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,75 Milliarden US-Dollar erreichen , bei einer CAGR von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein, den verbesserten Zugang zur Gesundheitsversorgung und die Fortschritte in der chirurgischen Technologie in ganz Europa vorangetrieben, die eine rechtzeitige Diagnose und wirksame Behandlung von Leber-, Pankreas- und Gallenerkrankungen ermöglichen. Die Region verzeichnet einen Anstieg komplexer HPB-Operationen, insbesondere in den schnell urbanisierenden Ländern, was zur zunehmenden Nutzung fortschrittlicher chirurgischer Geräte für HPB-Verfahren beiträgt.

- Darüber hinaus treiben steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau spezialisierter chirurgischer Zentren in städtischen und ländlichen Gebieten sowie zunehmende öffentlich-private Partnerschaften die Innovation und Verfügbarkeit hochwertiger HPB-Chirurgiegeräte voran. Regierungsinitiativen zur Verbesserung der Gesundheitsergebnisse, gepaart mit der wachsenden Präsenz internationaler Medizintechnikunternehmen und der Stärkung lokaler Fertigungskapazitäten, fördern das Wachstum des europäischen Marktes für hepato-pankreatiko-biliäre (HPB) Chirurgiegeräte erheblich.

Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Marktanalyse

- Der europäische Markt für chirurgische Geräte für die hepato-pankreatische und biliäre Chirurgie (HPB) verzeichnet ein robustes Wachstum, das durch die zunehmende Einführung fortschrittlicher chirurgischer Instrumente und Geräte für komplexe Eingriffe an Leber, Bauchspeicheldrüse und Gallenwegen in den wichtigsten europäischen Ländern vorangetrieben wird.

- Die Marktexpansion wird durch die steigende Zahl von Leber- und Gallenkrebserkrankungen, eine alternde Bevölkerung und kontinuierliche Verbesserungen der Gesundheitsinfrastruktur und der chirurgischen Möglichkeiten in der gesamten Region vorangetrieben.

- Deutschland dominierte den europäischen Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie mit dem größten Umsatzanteil von 28,7 % im Jahr 2024. Diese Führungsposition ist auf die fortschrittliche deutsche Gesundheitsinfrastruktur, die hohe Konzentration spezialisierter HPB-Chirurgiezentren und starke staatliche Initiativen zur Förderung von Innovationen in der Krebsbehandlung zurückzuführen.

- Italien wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 12,6 % auf dem europäischen Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie verzeichnen, unterstützt durch das wachsende öffentliche Bewusstsein für HPB-Erkrankungen, die schnelle Einführung minimalinvasiver Operationstechniken und erhöhte Investitionen in die Modernisierung der chirurgischen Abteilungen von Krankenhäusern.

- Die Altersgruppe der Erwachsenen dominierte im Jahr 2024 den europäischen Markt für chirurgische Geräte für hepato-pankreatiko-biliäre (HPB) Operationen und machte einen Anteil von 70,8 % aus, was auf die höhere Prävalenz von Leberkrebs, Gallensteinen und Pankreatitis bei Erwachsenen im Vergleich zu pädiatrischen und geriatrischen Gruppen zurückzuführen ist

Berichtsumfang und Marktsegmentierung für chirurgische Geräte für hepato-pankreatiko-biliäre (HPB) Operationen in Europa

|

Eigenschaften |

Europa: Wichtige Markteinblicke für chirurgische Geräte für hepato-pankreatiko-biliäre Operationen (HPB) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Europa: Markttrends für chirurgische Geräte für hepato-pankreatiko-biliäre Operationen (HPB)

Wachsende komfortorientierte Innovation und Verbesserungen der chirurgischen Präzision

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie ist die zunehmende Konzentration auf die Entwicklung komfortabler chirurgischer Geräte und präzisionssteigernder Technologien für komplexe hepatobiliäre Eingriffe. Hersteller investieren in ergonomische Instrumentendesigns, die die Ermüdung des Chirurgen verringern und die Verfahrensgenauigkeit verbessern.

- Wichtige Geräteentwickler in der Region arbeiten mit medizinischen Fachkräften und Biomedizintechnikern zusammen, um HPB-Chirurgieinstrumente der nächsten Generation zu entwickeln, die sich durch verbesserte Manövrierfähigkeit, minimalinvasive Fähigkeiten und verbesserte Gewebeverträglichkeit auszeichnen. Diese Innovationen tragen der steigenden Nachfrage nach sichereren und effizienteren Operationen mit schnelleren Genesungszeiten der Patienten Rechnung.

- Die zunehmende Verbreitung roboterassistierter und laparoskopischer HPB-Chirurgiesysteme in Krankenhäusern und Fachkliniken weltweit treibt das Marktwachstum voran. Diese Systeme bieten verbesserte Visualisierung, Präzision und reduzierte Komplikationsraten bei hepato-pankreato-biliären Operationen.

- Akademische medizinische Zentren und Forschungseinrichtungen in Europa führen aktiv klinische Studien und Ergebnisstudien zu fortschrittlichen HPB-Chirurgiegeräten durch. Dabei konzentrieren sie sich auf Sicherheitsprofile, operative Effizienz und langfristigen Patientennutzen. Dieser evidenzbasierte Ansatz unterstützt die Produktentwicklung und die Akzeptanz durch Kliniker.

- Mit dem Ausbau der Gesundheitsinfrastruktur und der zunehmenden Bedeutung minimalinvasiver Operationstechniken in ganz Europa ist der Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie auf anhaltendes Wachstum eingestellt – angetrieben durch technologische Innovationen, klinische Validierung und ein steigendes Volumen an Eingriffen in der hepatobiliären Versorgung.

Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Marktdynamik

Treiber

Steigende Nachfrage durch steigendes Gesundheitsbewusstsein und Fortschritte in der chirurgischen Versorgung

- Der europäische Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie verzeichnet aufgrund des zunehmenden Bewusstseins für die Gesundheit von Leber, Pankreas und Galle sowie der steigenden Prävalenz von HPB-Erkrankungen in der Region ein deutliches Wachstum. Die Länder erleben einen starken Anstieg der Nachfrage nach fortschrittlichen chirurgischen Geräten, da Patienten und Gesundheitsdienstleister zeitnahe und effektive chirurgische Eingriffe priorisieren.

- So erweiterten führende Hersteller medizinischer Geräte Anfang 2024 ihr Produktportfolio um hochmoderne elektrochirurgische Instrumente und roboterassistierte chirurgische Systeme, die die Präzision und die Ergebnisse bei komplexen HPB-Operationen verbessern sollen und sich insbesondere an Krankenhäuser der Tertiärversorgung und Fachkliniken richten.

- Die zunehmende Zahl von Leberkrebs, Bauchspeicheldrüsenkrebs und Gallenblasenerkrankungen sowie verbesserte Diagnosemöglichkeiten führen zu einer steigenden Zahl von Operationen und damit zu einer steigenden Nachfrage nach innovativen und minimalinvasiven chirurgischen Geräten in der gesamten Region.

- Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Verbesserung des Zugangs zu spezialisierter chirurgischer Versorgung in ländlichen und städtischen Gebieten unterstützen die Marktexpansion zusätzlich. Öffentlich-private Partnerschaften und Investitionen in fortschrittliche chirurgische Zentren tragen zur zunehmenden Verbreitung von HPB-Chirurgiegeräten bei.

- Die schnelle Digitalisierung des Gesundheitswesens und die Integration von Roboter- und Bildgebungstechnologien in HPB-Operationen verbessern die chirurgische Präzision, verkürzen die Genesungszeiten der Patienten und erhöhen die Verfahrenssicherheit, wodurch diese Technologien für Anbieter und Patienten gleichermaßen attraktiver werden.

Einschränkung/Herausforderung

Begrenzte Durchdringung in preissensiblen und ländlichen Märkten

- Trotz erheblicher technologischer Fortschritte bei Geräten für die hepato-pankreatiko-biliäre (HPB) Chirurgie stellen die hohen Kosten dieser hochentwickelten Technologien nach wie vor ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in preissensiblen Segmenten und ländlichen Märkten. Diese Herausforderung ist besonders in Ländern Südostasiens und Südasiens ausgeprägt, wo die Gesundheitsbudgets begrenzt sind und der Infrastrukturausbau noch im Gange ist. Viele Gesundheitseinrichtungen in diesen Regionen sind finanziell eingeschränkt und können daher keine modernen chirurgischen Geräte beschaffen und warten.

- Darüber hinaus trägt das geringe Bewusstsein der Gesundheitsdienstleister in ländlichen und weniger entwickelten Gebieten über die klinischen Vorteile und verbesserten Patientenergebnisse, die hochmoderne HPB-Chirurgiegeräte bieten, zu ihrer Unternutzung bei. Darüber hinaus behindert der Mangel an spezialisierter Ausbildung und Fachwissen des medizinischen Fachpersonals vor Ort den effektiven Einsatz solcher Technologien außerhalb der großen Ballungszentren und städtischen Krankenhäuser.

- Auch Vertrieb und Logistik stellen entscheidende Herausforderungen für die Marktdurchdringung dar. Die Lieferketten für HPB-Chirurgiegeräte sind oft fragmentiert, und die empfindliche Beschaffenheit der Geräte erfordert sorgfältige Handhabung und zuverlässigen Transport. Die Lieferung dieser hochentwickelten Geräte an entlegene und unterversorgte Standorte kann schwierig sein, was zu Verzögerungen und höheren Kosten führt, die die Verfügbarkeit weiter einschränken.

- Darüber hinaus sind viele Länder in Europa stark auf Importe von hochtechnologischen HPB-Chirurgiegeräten angewiesen. Diese Abhängigkeit von importierten Geräten erhöht die Gesamtkosten aufgrund von Einfuhrzöllen, Steuern und Versandkosten. Dadurch werden diese Lösungen für Gesundheitsdienstleister in einkommensschwächeren Regionen, in denen Kostensensibilität von größter Bedeutung ist, weniger erschwinglich und zugänglich.

- Um diese Hindernisse zu überwinden, konzentrieren sich Marktteilnehmer zunehmend auf Strategien zur Stärkung der lokalen Produktionskapazitäten, zur Verringerung der Importabhängigkeit und zur Erzielung wettbewerbsfähigerer Preise. Darüber hinaus werden gezielte Schulungs- und Trainingsprogramme für medizinisches Fachpersonal durchgeführt, um das Bewusstsein und die Expertise für fortschrittliche HPB-Chirurgietechnologien zu verbessern. Unternehmen entwickeln zudem kostengünstigere und maßgeschneiderte Lösungen, die den besonderen Bedürfnissen und wirtschaftlichen Gegebenheiten der europäischen Schwellenländer gerecht werden. Ziel ist es, den Zugang zu erweitern und die Operationsergebnisse für eine breitere Patientenpopulation zu verbessern.

Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Marktumfang

Der Markt ist nach Produkt, Indikation, Operationsart, Altersgruppe, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (Hpb) Chirurgie ist produktbezogen in die Bereiche Elektrochirurgie, Endoskope, Visualisierungs- und Roboterchirurgiesysteme, Handinstrumente, Zugangsinstrumente, chirurgische Naht- und Klammernahtgeräte, Energie-/Gefäßversiegelungsgeräte, Flüssigkeitsmanagementsysteme, Stents und weitere unterteilt. Das Segment Visualisierungs- und Roboterchirurgiesysteme hatte dabei mit einem Umsatzanteil von 28,5 % im Jahr 2024 einen deutlichen Vorsprung. Diese Dominanz ist auf die zunehmende Integration fortschrittlicher Bildgebungs- und Robotertechnologien in komplexe HPB-Verfahren zurückzuführen, die die chirurgische Präzision und die Patientenergebnisse verbessern.

Andererseits wird erwartet, dass das Segment der chirurgischen Naht- und Klammergeräte das schnellste Wachstum verzeichnen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % zwischen 2025 und 2032. Dieser Aufschwung ist auf die steigende Nachfrage nach minimalinvasiven chirurgischen Lösungen und Innovationen in der Nahttechnologie zurückzuführen, die eine verbesserte Effizienz und kürzere Operationszeiten bieten.

- Nach Indikation

Der Markt ist nach Indikation in Leberkrebs, Bauchspeicheldrüsenkrebs, Gallensteine, Gallengangskrebs, Leberzirrhose, Pankreatitis, Cholezystitis und weitere segmentiert. Das Segment Leberkrebs erwies sich 2024 als klarer Marktführer und machte 32,1 % des Gesamtumsatzes aus. Diese Dominanz ist größtenteils auf die hohe Inzidenz von Leberkrebserkrankungen in Europa zurückzuführen, gepaart mit Fortschritten bei speziellen chirurgischen Geräten, die speziell für onkologische Eingriffe entwickelt wurden. Diese Geräte verbessern die Präzision bei der Tumorresektion und verbessern die Überlebensraten der Patienten, was sie in der Behandlung von Leberkrebs unverzichtbar macht.

Im Gegensatz dazu wird für das Segment Pankreatitis mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % im Prognosezeitraum das schnellste Wachstum erwartet. Dieses schnelle Wachstum ist auf das wachsende Bewusstsein für die Krankheit, verbesserte Frühdiagnoseverfahren und die zunehmende Anwendung chirurgischer Eingriffe zur Behandlung akuter und chronischer Pankreatitis zurückzuführen, die aufgrund veränderter Lebensstile und eines verbesserten Zugangs zur Gesundheitsversorgung immer häufiger auftritt.

- Nach Art der Operation

Der Markt wird nach Operationsart in offene Chirurgie und minimalinvasive Chirurgie unterteilt. Die minimalinvasive Chirurgie hatte 2024 einen signifikanten Anteil von 61,7 %, was eine starke regionale Verlagerung hin zu weniger invasiven Verfahren widerspiegelt. Diese chirurgischen Verfahren werden aufgrund ihrer zahlreichen Vorteile für die Patienten bevorzugt, darunter kürzere Krankenhausaufenthalte, geringere postoperative Schmerzen, schnellere Genesungszeiten und geringere Komplikationsraten. Die steigende Verfügbarkeit laparoskopischer und roboterassistierter chirurgischer Geräte, die speziell für HPB-Verfahren entwickelt wurden, unterstützt diese Präferenz zusätzlich. Darüber hinaus wird für dieses Segment mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % zwischen 2025 und 2032 die höchste Wachstumsrate prognostiziert, angetrieben durch kontinuierliche technologische Innovationen und das wachsende Vertrauen von Chirurgen und Patienten in minimalinvasive Techniken.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen in Kinder, Erwachsene und Geriatrie unterteilt. Die Altersgruppe der Erwachsenen dominierte den Markt im Jahr 2024 mit einem Anteil von 70,8 %, was auf die höhere Prävalenz von HPB-Erkrankungen wie Leberkrebs, Pankreatitis und Gallensteinen in dieser Bevölkerungsgruppe zurückzuführen ist. Der zunehmende Zugang der erwachsenen Bevölkerung zur Gesundheitsversorgung und die steigende Inzidenz lebensstilbedingter Erkrankungen stärken die Führungsposition dieses Segments weiter.

Der Bereich Geriatrie dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % bis 2032 das schnellste Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die alternde Bevölkerung in den europäischen Ländern und den damit einhergehenden Anstieg altersbedingter HPB-Erkrankungen zurückzuführen, die eine spezialisierte chirurgische Behandlung erfordern. Der zunehmende Fokus auf die Altenpflege und Fortschritte bei chirurgischen Techniken, die an ältere Patienten angepasst sind, tragen ebenfalls zu diesem Aufwärtstrend bei.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer umfasst der Markt Krankenhäuser, Fachkliniken, ambulante Operationszentren, Traumazentren und weitere. Krankenhäuser dominierten als größtes Endnutzersegment und erzielten 2024 einen Umsatzanteil von 74,2 %. Diese Dominanz ist in erster Linie auf die gut ausgebaute Infrastruktur der Krankenhäuser, ihre modernen Operationseinrichtungen und ihre Fähigkeit zurückzuführen, komplexe hepato-pankreatiko-biliäre (HPB) Operationen durchzuführen, die multidisziplinäre Teams und Spezialausrüstung erfordern. Große Krankenhausnetzwerke profitieren zudem von einem höheren Patientenaufkommen und einer stärkeren Kaufkraft, was ihre Führungsposition in diesem Segment weiter festigt.

Ambulante Operationszentren (ASCs) hingegen werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % zwischen 2025 und 2032. Dieser Anstieg ist auf die zunehmende Präferenz für ambulante chirurgische Eingriffe zurückzuführen, die kürzere Krankenhausaufenthalte, geringere Kosten und einen schnelleren Patientendurchlauf ermöglichen. ASCs entwickeln sich zu attraktiven Alternativen für weniger komplexe HPB-Operationen, unterstützt durch Fortschritte bei minimalinvasiven Techniken, die eine sichere und effiziente Behandlung außerhalb traditioneller Krankenhausumgebungen ermöglichen.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle wird der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere unterteilt. Das Segment Direktausschreibungen hatte mit einem beträchtlichen Marktanteil von 65,3 % im Jahr 2024 die dominierende Stellung inne. Diese Führungsposition ist auf Beschaffungsstrategien von Regierungen und großen Gesundheitseinrichtungen zurückzuführen, die Großeinkaufsvereinbarungen und langfristige Lieferverträge bevorzugen, um eine gleichbleibende Verfügbarkeit und Kosteneffizienz von chirurgischen Geräten zu gewährleisten. Direktausschreibungen erleichtern zudem eine optimierte Logistik und die Einhaltung gesetzlicher Vorschriften und sind daher eine bevorzugte Wahl im öffentlichen Gesundheitswesen in ganz Europa.

Der Einzelhandel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen und eine robuste jährliche Wachstumsrate (CAGR) von 14,1 % verzeichnen. Dieses rasante Wachstum wird durch die zunehmende Verbreitung von E-Commerce-Plattformen, die verbesserte Internetverfügbarkeit und veränderte Verbraucherpräferenzen, die den Komfort des Online-Shoppings bevorzugen, vorangetrieben. Darüber hinaus ermöglichen Online-Kanäle Herstellern und Händlern, eine breitere Kundenbasis zu erreichen, detaillierte Produktinformationen anzubieten und flexible Liefer- und Rückgabebedingungen zu gestalten. All dies trägt zum beschleunigten Marktwachstum in diesem Segment bei.

Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Markt Regionale Analyse

- Europa dominierte den globalen Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie und erzielte im Jahr 2024 mit 35 % den größten Umsatzanteil. Diese Führungsposition ist auf die gut ausgebaute Gesundheitsinfrastruktur der Region, steigende Investitionen in fortschrittliche chirurgische Technologien und die zunehmende Prävalenz von HPB-Erkrankungen zurückzuführen.

- Die wachsende Zahl spezialisierter chirurgischer Zentren, gepaart mit dem zunehmenden Medizintourismus und unterstützenden Regierungsinitiativen, treibt die Einführung innovativer HPB-Chirurgiegeräte weiter voran

- Die steigende Nachfrage von Krankenhäusern, Fachkliniken und ambulanten Operationszentren, steigende Gesundheitsausgaben und der starke Fokus auf die Verbesserung der Behandlungsergebnisse bei Krebserkrankungen haben maßgeblich zum starken Marktwachstum in Europa beigetragen. Rasche Fortschritte bei minimalinvasiven Operationstechniken und eine enge Zusammenarbeit zwischen Medizintechnikunternehmen und Gesundheitseinrichtungen spielen ebenfalls eine entscheidende Rolle für die Aufrechterhaltung der Marktdominanz.

Deutschland Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Markteinblick

Der deutsche Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie war mit 28,7 % im Jahr 2024 der führende europäische Markt für chirurgische Geräte für die HPB-Chirurgie. Diese Führungsposition ist auf die fortschrittliche Gesundheitsinfrastruktur Deutschlands, die hohe Konzentration spezialisierter HPB-Chirurgiezentren und starke staatliche Initiativen zur Förderung von Innovationen in der Krebsbehandlung zurückzuführen. Der Fokus des Landes auf Präzisionsmedizin, umfangreiche Forschung und Entwicklung im Bereich chirurgischer Instrumente und die schnelle Einführung modernster Technologien haben zu seiner dominanten Marktposition beigetragen.

Italien Europa Hepato-Pankreatiko-Biliäre (HPB) Operationen Chirurgische Geräte Markteinblick

Der italienische Markt für chirurgische Geräte für die hepato-pankreatiko-biliäre (HPB) Chirurgie wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,6 % verzeichnen. Grund hierfür sind das wachsende öffentliche Bewusstsein für HPB-Erkrankungen, die schnelle Einführung minimalinvasiver Operationstechniken und erhöhte Investitionen in die Modernisierung chirurgischer Abteilungen in Krankenhäusern. Der Ausbau spezialisierter onkologischer und hepatologischer Einheiten sowie Schulungsprogramme zur Verbesserung der chirurgischen Expertise dürften die Marktdurchdringung im Land weiter vorantreiben.

Marktanteil chirurgischer Geräte für hepato-pankreatiko-biliäre (HPB) Operationen in Europa

Die europäische Branche der chirurgischen Geräte für die hepato-pankreatiko-biliäre Chirurgie (HPB) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Koch (USA)

- Olympus Corporation (Japan)

- B. Braun SE (Deutschland)

- TeleMed Systems, Inc. (USA)

- Boston Scientific Corporation (USA)

- CONMED Corporation (USA)

- BD (USA)

- CooperSurgical Inc. (USA)

- KARL STORZ (Deutschland)

- Medorah Meditek Pvt. Ltd (Indien)

- STERIS plc (USA)

- FUJIFILM Corporation (Japan)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

Neueste Entwicklungen auf dem europäischen Markt für chirurgische Geräte für hepato-pankreatiko-biliäre (HPB) Operationen

- Im März 2025 kündigte Medtronic die Einführung seines roboterassistierten Operationssystems der nächsten Generation an, das speziell für HPB-Operationen entwickelt wurde. Es zeichnet sich durch verbesserte Präzision und KI-gesteuerte Navigation aus, um die Operationsergebnisse bei komplexen Leber- und Bauchspeicheldrüseneingriffen zu verbessern.

- 🔗 Quelle – Pressemitteilung von Medtronic

- Im Januar 2025 erweiterte die Olympus Corporation ihr Portfolio an chirurgischen HPB-Geräten um die Einführung fortschrittlicher endoskopischer Visualisierungssysteme, die 4K-Bildgebung mit KI-gestützter Diagnoseunterstützung integrieren, um minimalinvasive HPB-Operationen zu unterstützen.

- 🔗 Quelle – Olympus Newsroom

- Im November 2024 ging die Boston Scientific Corporation eine Partnerschaft mit einem führenden europäischen Krankenhausnetzwerk ein, um ihre neuartigen, auf HPB-Operationen zugeschnittenen Gefäßversiegelungs- und Energiegeräte zu testen. Ziel ist es, intraoperative Blutungen zu reduzieren und die Genesungszeit zu verkürzen.

- 🔗 Quelle – Boston Scientific News

- Im Oktober 2024 brachte die CONMED Corporation eine neue Reihe chirurgischer Klammergeräte auf den Markt, die für HPB-Anwendungen optimiert sind und sich auf die Verbesserung der chirurgischen Effizienz und Patientensicherheit bei Leber- und Pankreasresektionen konzentrieren.

- 🔗 Quelle – CONMED Newsroom

- Im August 2024 stellte Johnson & Johnson Services, Inc. sein neuestes Energie-/Gefäßversiegelungssystem für komplexe HPB-Operationen vor. Es verfügt über innovative Gewebesensortechnologie und ergonomisches Design, um Chirurgen bei heiklen Eingriffen zu unterstützen.

- 🔗 Quelle – Johnson & Johnson News

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.