Europe Infertility Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.63 Billion

USD

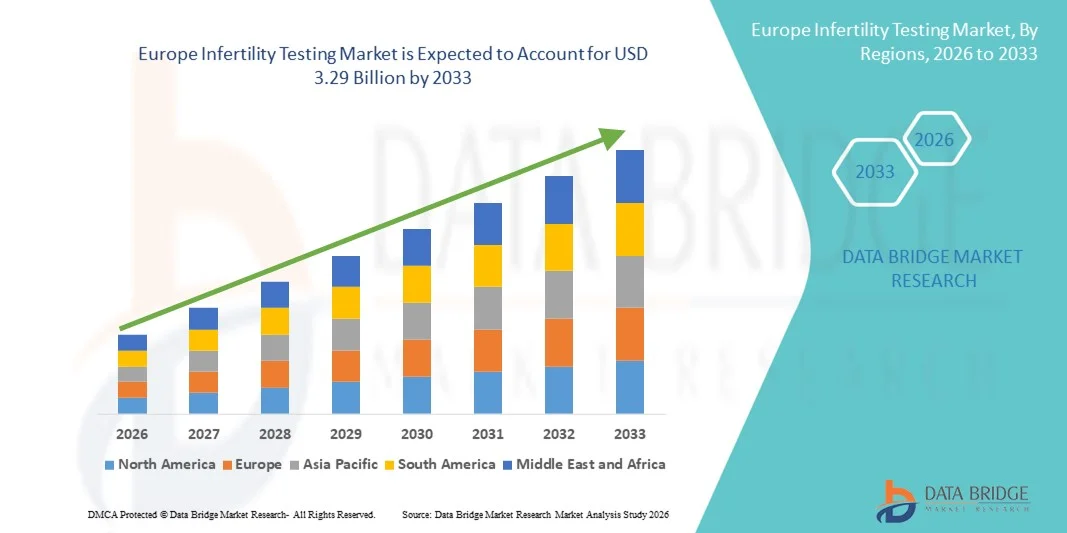

3.29 Billion

2025

2033

USD

1.63 Billion

USD

3.29 Billion

2025

2033

| 2026 –2033 | |

| USD 1.63 Billion | |

| USD 3.29 Billion | |

| % | |

|

Marktsegmentierung für Unfruchtbarkeitstests in Europa nach Art (Unfruchtbarkeitstests für Frauen und Männer), Testkits (FSH-Urintests, LH-Urintests, HCG-Bluttests und Sonstige), Verschreibungsart (verschreibungspflichtig und rezeptfrei), Vertriebskanal (Krankenhausapotheken, Online-Apotheken und Drogerien), Endnutzer (Kinderwunschzentren, Krankenhäuser und Kliniken, Forschungsinstitute und Kryobanken) – Branchentrends und Prognose bis 2033

Marktgröße für Unfruchtbarkeitstests in Europa

- Der europäische Markt für Unfruchtbarkeitstests hatte im Jahr 2025 einen Wert von 1,63 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,29 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein für Fruchtbarkeitsgesundheit, die zunehmende Verbreitung von Unfruchtbarkeit und die robuste Gesundheitsinfrastruktur in den wichtigsten europäischen Ländern angetrieben, welche die Einführung fortschrittlicher Testverfahren für Unfruchtbarkeit und Fruchtbarkeit fördern.

- Darüber hinaus steigern die wachsende Präferenz der Verbraucher für die Früherkennung von Fruchtbarkeitsproblemen, die kontinuierlichen technologischen Fortschritte bei Diagnoseverfahren und die Erweiterung der Vertriebskanäle die Nachfrage. Diese zusammenwirkenden Faktoren stärken die Bedeutung von Fruchtbarkeitstests als wesentlichen Bestandteil der reproduktionsmedizinischen Versorgung und beschleunigen so das Marktwachstum in Europa erheblich.

Analyse des europäischen Marktes für Unfruchtbarkeitstests

- Die Unfruchtbarkeitsdiagnostik, die sowohl diagnostische Lösungen für die reproduktive Gesundheit von Männern als auch von Frauen umfasst, wird in Europa aufgrund der steigenden Prävalenz von Unfruchtbarkeit, des wachsenden Bewusstseins für reproduktive Gesundheit und der zunehmenden Verbreitung fortschrittlicher Testtechnologien in Kliniken und im häuslichen Umfeld immer wichtiger.

- Die steigende Nachfrage nach Unfruchtbarkeitstests wird vor allem durch technologische Fortschritte bei Testkits, den zunehmenden Fokus auf die Früherkennung von Fruchtbarkeitsproblemen und die wachsende Präferenz von Paaren für bequeme, genaue und nicht-invasive Diagnoselösungen angetrieben.

- Das Vereinigte Königreich dominierte 2025 den europäischen Markt für Unfruchtbarkeitstests mit dem größten Umsatzanteil von 22,5 %, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und die weitverbreitete Anwendung von Fruchtbarkeitsdiagnostik in privaten und öffentlichen Kliniken zurückzuführen ist.

- Polen dürfte im Prognosezeitraum der am schnellsten wachsende Markt für Unfruchtbarkeitstests in Europa sein. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für reproduktive Gesundheit und die zunehmende Verfügbarkeit von Unfruchtbarkeitstests über Krankenhäuser, Apotheken und Online-Plattformen.

- Das Segment der Fruchtbarkeitstests für Frauen dominierte 2025 den europäischen Markt für Fruchtbarkeitstests mit einem Anteil von 58,9 %, angetrieben durch die starke Nachfrage nach hormonbasierten Ovulations- und Reproduktionsgesundheitstests.

Berichtsumfang und Marktsegmentierung für Unfruchtbarkeitstests in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in den Markt für Unfruchtbarkeitstests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Unfruchtbarkeitstests

Fortschritte bei KI und hormonbasierten Diagnoselösungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Unfruchtbarkeitsdiagnostik ist der zunehmende Einsatz von künstlicher Intelligenz (KI) und fortschrittlichen hormonbasierten Diagnoseverfahren wie FSH-, LH- und HCG-Testkits. Diese verbessern die Genauigkeit, den Komfort und die Vorhersagekraft der Fruchtbarkeitsüberwachung.

- Beispielsweise ermöglichen KI-gestützte Systeme zur Ovulationsvorhersage und integrierte mobile Apps den Nutzerinnen, Menstruationszyklen, Hormonschwankungen und fruchtbare Tage mit personalisierten Empfehlungen zu verfolgen und so die Planung und diagnostische Genauigkeit zu verbessern.

- Die Integration von KI in die Unfruchtbarkeitsdiagnostik ermöglicht Funktionen wie die Vorhersage optimaler Empfängniszeiträume, die Analyse von Hormonmustern im Zeitverlauf und das Versenden intelligenter Warnmeldungen bei festgestellten Unregelmäßigkeiten. Hormonbasierte Blut- und Urintests liefern nicht-invasive und zuverlässige Ergebnisse für die Anwendung in Kliniken und zu Hause.

- Die nahtlose Integration von Unfruchtbarkeitstests in digitale Gesundheitsplattformen und Apps zur Fruchtbarkeitsverwaltung ermöglicht die zentrale Überwachung der reproduktiven Gesundheit und erlaubt es Nutzern und Ärzten, Testergebnisse, Beratungen und Behandlungspläne über eine einzige Schnittstelle zu verwalten.

- Dieser Trend hin zu intelligenteren, datengestützten und vernetzten Fruchtbarkeitslösungen verändert grundlegend die Erwartungen der Nutzer an die Diagnostik reproduktionsmedizinischer Leistungen und veranlasst Unternehmen wie Modern Fertility und Ava Health, KI-gestützte, hormonbasierte Testverfahren mit App-basierten Erkenntnissen zu entwickeln.

- Die Nachfrage nach Unfruchtbarkeitstests, die KI-Analysen, Hormonmonitoring und benutzerfreundliche digitale Schnittstellen kombinieren, wächst in ganz Europa rasant, da Paare bei der Familienplanung zunehmend Wert auf Früherkennung, personalisierte Empfehlungen und Komfort legen.

- Die Zusammenarbeit mit Telemedizinanbietern und Kinderwunschkliniken nimmt zu und ermöglicht die nahtlose Integration von Heimtests in professionelle Beratungen, Behandlungsplanung und Nachsorge. Dies verbessert die Patienteneinbindung und die Marktakzeptanz.

Marktdynamik der Unfruchtbarkeitsdiagnostik in Europa

Treiber

Steigende Nachfrage aufgrund zunehmenden Bewusstseins für Unfruchtbarkeit und der Nutzung digitaler Gesundheitslösungen

- Die zunehmende Häufigkeit von Unfruchtbarkeitsfällen bei Paaren und das wachsende Bewusstsein für reproduktive Gesundheit, verbunden mit der beschleunigten Nutzung digitaler Gesundheits- und Diagnosetechnologien, sind wesentliche Faktoren für die steigende Nachfrage nach Unfruchtbarkeitstests.

- So brachte Modern Fertility beispielsweise im März 2025 ein KI-gestütztes Hormontest-Kit für zu Hause auf den Markt, das in eine mobile App integriert ist und eine umfassende Fruchtbarkeitsüberwachung sowie personalisierte Einblicke für die Nutzer ermöglicht, was voraussichtlich das Marktwachstum ankurbeln wird.

- Da Verbraucherinnen und Verbraucher zunehmend Wert auf reproduktive Gesundheit legen und nach Lösungen zur Früherkennung suchen, bieten Fruchtbarkeitstests fortschrittliche Funktionen wie Hormonüberwachung, Zyklusvorhersage und personalisierte Gesundheitsempfehlungen und stellen damit eine überzeugende Alternative zu herkömmlichen klinischen Tests dar.

- Darüber hinaus führt die zunehmende Beliebtheit von Telemedizin und Online-Fruchtbarkeitsplattformen in Verbindung mit bequemen Testmöglichkeiten für zu Hause dazu, dass Unfruchtbarkeitstests zu einem integralen Bestandteil des digitalen reproduktionsmedizinischen Managements in Kliniken und Privathaushalten werden.

- Die Bequemlichkeit von Heimtests, die Integration in mobile Apps, KI-Analysen und der Zugang zu rezeptpflichtigen oder rezeptfreien Testkits sind Schlüsselfaktoren für die zunehmende Verbreitung von Unfruchtbarkeitstests sowohl im klinischen als auch im häuslichen Umfeld, während benutzerfreundliche Testdesigns zusätzlich zur Marktexpansion beitragen.

- Steigende Investitionen von Gesundheitsdienstleistern und privaten Kinderwunschkliniken in fortschrittliche Diagnoseverfahren kurbeln das Marktwachstum an, da die Kliniken bestrebt sind, ihren Patientinnen umfassendere und datengestützte Fruchtbarkeitslösungen anzubieten.

- Regierungsinitiativen und Kampagnen im Bereich der öffentlichen Gesundheit, die das Bewusstsein für Unfruchtbarkeit und reproduktionsmedizinische Vorsorgeuntersuchungen fördern, unterstützen eine breitere Akzeptanz, insbesondere bei Paaren mit Kinderwunsch und in Risikogruppen.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Einhaltung gesetzlicher Bestimmungen und der Genauigkeit

- Bedenken hinsichtlich der Einhaltung regulatorischer Vorgaben, der klinischen Validierung und der Genauigkeit von Heimtests zur Diagnose von Unfruchtbarkeit stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für KI-gestützte digitale Lösungen.

- Beispielsweise haben Unstimmigkeiten bei Hormonwerten oder Zyklusvorhersagen von nicht validierten Kits einige Verbraucherinnen und Verbraucher davon abgehalten, Heimtests anzuwenden, und stattdessen ärztlich überwachte Diagnostik bevorzugt.

- Die Behebung dieser regulatorischen und Genauigkeitsbedenken durch standardisierte klinische Validierungen, robuste Testprotokolle und transparente Berichterstattung ist entscheidend für den Aufbau von Verbrauchervertrauen, während Unternehmen wie Ava Health und Modern Fertility in ihren Marketingmaterialien ihre validierten Methoden und Genauigkeitsgarantien hervorheben.

- Zudem können die vergleichsweise höheren Kosten klinisch validierter, KI-gestützter Unfruchtbarkeitstests im Vergleich zu herkömmlichen Labortests für preissensible Verbraucher ein Hindernis darstellen, obwohl einfache Testkits erschwinglicher geworden sind.

- Die Bewältigung dieser Herausforderungen durch strengere Einhaltung regulatorischer Vorgaben, Aufklärung der Verbraucher über die Zuverlässigkeit der Tests und die Entwicklung kostengünstiger, validierter Testkits wird für ein nachhaltiges Wachstum des europäischen Marktes für Unfruchtbarkeitstests von entscheidender Bedeutung sein.

- Mangelndes Wissen und unzureichende Kenntnisse der Verbraucher hinsichtlich der korrekten Anwendung, Interpretation und Nachbereitung von Heimtests können die Akzeptanz von Fruchtbarkeitstests behindern und deren wahrgenommenen Wert mindern.

- Der Wettbewerb durch traditionelle laborbasierte Fruchtbarkeitsdiagnostik und unregulierte Online-Kits mit niedrigeren Preisen, aber fragwürdiger Genauigkeit stellt eine Herausforderung für das Marktwachstum dar und zwingt Unternehmen, sich durch Qualität, klinische Validierung und integrierte digitale Lösungen zu differenzieren.

Marktübersicht für Unfruchtbarkeitstests in Europa

Der Markt ist segmentiert nach Art, Testkits, Verschreibungsmodus, Vertriebskanal und Endverwendung.

- Nach Typ

Basierend auf der Art des Tests ist der europäische Markt für Unfruchtbarkeitstests in Tests für weibliche und männliche Unfruchtbarkeit unterteilt. Das Segment der Tests für weibliche Unfruchtbarkeit dominierte den Markt mit einem Umsatzanteil von 58,9 % im Jahr 2025. Dies ist auf die zunehmende Nutzung hormonbasierter Ovulations- und Reproduktionsgesundheitstests zurückzuführen. Frauen bevorzugen diese Tests häufig, da sie damit Ovulation, Hormonspiegel und Menstruationszyklus zu Hause oder in Kliniken überwachen können. Die starke Nachfrage nach Tests für weibliche Unfruchtbarkeit resultiert auch aus ihrer Integration in digitale Gesundheits-Apps und KI-basierte Prognosetools, die Benutzerfreundlichkeit und Genauigkeit verbessern. Darüber hinaus nutzen Kliniken und Kinderwunschzentren in Ländern wie Großbritannien, Deutschland und Frankreich Tests für weibliche Unfruchtbarkeit häufig zur Diagnose, Überwachung und individuellen Behandlungsplanung. Das wachsende Bewusstsein für die reproduktive Gesundheit von Frauen und die Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Produkten tragen zusätzlich zur Dominanz dieses Segments bei.

Der Bereich der Tests zur Abklärung männlicher Unfruchtbarkeit wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Untersuchungen von Spermienanzahl, -beweglichkeit und reproduktiver Gesundheit. Die Nutzung von Tests bei Männern steigt aufgrund des wachsenden Bewusstseins für männliche Unfruchtbarkeit und der Verfügbarkeit nicht-invasiver Spermienanalyse-Kits für zu Hause. Fortschritte in der KI-gestützten Spermienqualitätsanalyse und benutzerfreundliche Testkits haben die Überwachung und Diagnose vereinfacht. Kinderwunschkliniken und Forschungsinstitute empfehlen zunehmend Tests zur Abklärung männlicher Unfruchtbarkeit parallel zu den Tests bei Frauen, um eine umfassende Beurteilung zu ermöglichen. Die Integration digitaler Gesundheitslösungen, Smartphone-basierte Befundberichte und personalisierte Erkenntnisse fördern ebenfalls die Akzeptanz bei technikaffinen Nutzern. Verstärkte Aufklärungskampagnen und staatliche Förderprogramme für die reproduktive Gesundheitsvorsorge beschleunigen das Wachstum in diesem Segment zusätzlich.

- Von Testkits

Basierend auf den Testkits ist der Markt in FSH-Urintests, LH-Urintests, HCG-Bluttests und weitere unterteilt. Das Segment der FSH-Urintests dominierte den Markt mit einem Anteil von 30 % im Jahr 2025, da diese Tests zuverlässig Hormonstörungen erkennen und den Eisprung vorhersagen. Frauen bevorzugen FSH-Tests häufig zur frühzeitigen Fruchtbarkeitsüberwachung und individuellen Familienplanung. Kinderwunschkliniken setzen FSH-Tests häufig zur Diagnose und Therapiekontrolle ein. Die einfache Anwendung, die Integration in mobile Gesundheitsplattformen und die hohe Genauigkeit tragen zur starken Marktnachfrage bei. Das wachsende Bewusstsein für die Früherkennung von Fruchtbarkeitsproblemen und die Verfügbarkeit sowohl auf Rezept als auch rezeptfrei stärken die Marktführerschaft zusätzlich. Etablierte klinische Protokolle und die Kompatibilität mit Apps zur Fruchtbarkeitsplanung fördern die wiederholte Anwendung.

Für den Markt für LH-Urintests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von LH-Tests zur Ovulationsbestimmung zu Hause. LH-Tests zeichnen sich durch einfache Anwendung, schnelle Ergebnisse und die Integration mit Smartphone-Apps aus, die personalisierte Fruchtbarkeitsinformationen liefern. Der Markt profitiert vom wachsenden Bewusstsein für Ovulationsbestimmung, dem Komfort und der Genauigkeit der Tests für die Familienplanung. Kinderwunschzentren und Online-Apotheken erweitern den Vertrieb von LH-Tests und verbessern so die Verfügbarkeit für Anwenderinnen zu Hause. Partnerschaften mit Telemedizinanbietern und Fruchtbarkeits-Apps fördern die Nutzerbindung und die Vorhersagegenauigkeit. Die steigende Nachfrage nach kostengünstigen, zuverlässigen und nicht-invasiven Tests beschleunigt das Marktwachstum zusätzlich.

- Nach Rezeptmodus

Basierend auf der Art der Testung ist der Markt in verschreibungspflichtige und rezeptfreie (OTC) Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte 2025 mit einem Marktanteil von 65 %, da klinisch validierte, präzise und unter ärztlicher Aufsicht durchgeführte Diagnostik bevorzugt wird. Kliniken und Krankenhäuser empfehlen verschreibungspflichtige Tests für eine genaue Hormonanalyse und Behandlungsplanung. Patienten schätzen die Zuverlässigkeit, die Nachsorge und die Integration in Kinderwunschbehandlungen. Die Verfügbarkeit dieser Tests in Krankenhauslaboren und spezialisierten Kinderwunschzentren stärkt die Marktführerschaft. Verschreibungspflichtige Tests werden auch aufgrund gesetzlicher Bestimmungen und der Kostenübernahme durch die Krankenkassen bevorzugt. Die steigende Zahl von Unfruchtbarkeitsfällen bei Frauen und Männern führt zu wiederholten Tests und einer anhaltenden Marktnachfrage.

Das Segment der rezeptfreien Tests (OTC-Tests) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Heimtests. Anwender legen immer mehr Wert auf Komfort, Diskretion und frühzeitige Überwachung ohne Arztbesuch. Online-Apotheken und der Einzelhandel machen OTC-Tests in ganz Europa leicht zugänglich. Die Integration in mobile Apps, KI-gestützte Analysen und benutzerfreundliche Anleitungen verbessern die Anwenderfreundlichkeit. Zunehmende Aufklärungskampagnen, die wachsende digitale Gesundheitskompetenz und das steigende Vertrauen in validierte OTC-Tests beschleunigen die Akzeptanz zusätzlich. Partnerschaften mit Telemedizinanbietern tragen ebenfalls zum rasanten Wachstum in diesem Segment bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhäuser, Apotheken, Online-Apotheken und Drogerien unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Anteil von 48 %, bedingt durch die weitverbreitete Anwendung von Fruchtbarkeitstests in der klinischen Diagnostik und Behandlungsplanung. Kinderwunschkliniken, Krankenhäuser und spezialisierte Diagnosezentren sind auf Krankenhäuser angewiesen, um Zugang zu validierten Testkits und professioneller Betreuung zu erhalten. Krankenhäuser bieten integrierte Dienstleistungen mit KI-gestützter Überwachung, Beratung und Nachsorge. Eine etablierte Gesundheitsinfrastruktur in Ländern wie Großbritannien, Deutschland und Frankreich stärkt dieses Segment. Die Verfügbarkeit von Testkits für Männer und Frauen in Krankenhäusern gewährleistet eine umfassende Fruchtbarkeitsdiagnostik. Die steigende Nachfrage nach präzisen, überwachten Tests führt zu wiederholter Nutzung und nachhaltigen Markteinnahmen.

Für den Bereich der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Digitalisierung und die steigende Nachfrage nach bequemen Online-Testkits für zu Hause. Nutzer profitieren von diskreter Lieferung, App-Integration und telemedizinischer Unterstützung. Online-Apotheken erreichen auch abgelegene und unterversorgte Gebiete. Partnerschaften mit Fruchtbarkeits-Apps und Abonnementdiensten verbessern die Kundenbindung. Komfort, Zugänglichkeit und das wachsende Vertrauen in validierte Online-Testkits stärken dieses Segment zusätzlich. Die zunehmende Verbreitung von E-Commerce-Plattformen und das steigende Bewusstsein für digitale Gesundheit in Europa beschleunigen das Wachstum ebenfalls.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Kinderwunschzentren, Krankenhäuser und Kliniken, Forschungsinstitute und Kryobanken unterteilt. Das Segment der Kinderwunschzentren dominierte den Markt im Jahr 2025 mit einem Anteil von 52 %, bedingt durch die hohe Nachfrage nach umfassenden Testlösungen für Paare, die sich einer assistierten Reproduktion (ART) und IVF-Behandlungen unterziehen möchten. Kinderwunschzentren bieten integrierte Dienstleistungen an, darunter KI-gestützte Analysen, Beratung und Nachsorge. Kliniken nutzen Tests für Mann und Frau, um personalisierte Behandlungspläne anzubieten. Das wachsende Bewusstsein der Patientinnen und Patienten für den Erhalt ihrer Fruchtbarkeit und die Früherkennung treibt die Marktnachfrage an. Etablierte Zentren in Großbritannien, Deutschland und Frankreich stärken dieses Segment zusätzlich. Kinderwunschzentren profitieren außerdem von Partnerschaften mit Herstellern von Testkits und Telemedizin-Diensten.

Für das Segment der Forschungsinstitute wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Forschungs- und Entwicklungsaktivitäten in den Bereichen Reproduktionsmedizin, hormonbasierte Diagnostik und KI-gestützte Fruchtbarkeitsüberwachung. Die Institute führen klinische Studien durch, validieren Testkits und entwickeln innovative Vorhersagealgorithmen. Kooperationen mit Krankenhäusern, Kinderwunschzentren und Technologieanbietern beschleunigen die Markteinführung. Der wachsende Fokus auf die Verbesserung der Fruchtbarkeitsergebnisse und die Weiterentwicklung reproduktionsmedizinischer Technologien treibt das Marktwachstum an. Staatliche und private Fördermittel für die Unfruchtbarkeitsforschung unterstützen die Expansion zusätzlich. Auch die Nutzung fortschrittlicher Labortests und Heimtests trägt zum Wachstum bei.

Regionale Analyse des europäischen Marktes für Unfruchtbarkeitstests

- Das Vereinigte Königreich dominierte 2025 den europäischen Markt für Unfruchtbarkeitstests mit dem größten Umsatzanteil von 22,5 %, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und die weitverbreitete Anwendung von Fruchtbarkeitsdiagnostik in privaten und öffentlichen Kliniken zurückzuführen ist.

- Verbraucher in der Region legen großen Wert auf die Genauigkeit, die Früherkennung und den Komfort von Fruchtbarkeitstests, darunter hormonbasierte FSH-, LH- und HCG-Tests, die sowohl zu Hause als auch in Kliniken zur umfassenden Überwachung der reproduktiven Gesundheit eingesetzt werden können.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch starke Gesundheitsnetzwerke, staatliche Initiativen zur Förderung des Bewusstseins für Fruchtbarkeit und eine wachsende Beliebtheit digitaler Gesundheitstools und KI-gestützter Diagnoselösungen unterstützt. Dadurch etabliert sich die Fruchtbarkeitsdiagnostik als bevorzugte Option für Paare, die eine Fruchtbarkeitsuntersuchung und -planung wünschen.

Einblick in den britischen Markt für Unfruchtbarkeitstests

Der Markt für Unfruchtbarkeitstests in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Interesse an Fruchtbarkeitsbewusstsein und der Wunsch nach Früherkennung und personalisierten Lösungen im Bereich der reproduktiven Gesundheit. Darüber hinaus bestärken steigende Unfruchtbarkeitsfälle und die Präferenz der Verbraucher für bequeme Tests für zu Hause und rezeptpflichtige Tests sowohl Einzelpersonen als auch Kliniken in ihrem Einsatz von Unfruchtbarkeitstests. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens, die leistungsstarken Kinderwunschkliniken und das starke Online-Apothekennetz werden das Marktwachstum voraussichtlich weiterhin unterstützen.

Einblick in den deutschen Markt für Unfruchtbarkeitstests

Der deutsche Markt für Unfruchtbarkeitsdiagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für reproduktive Gesundheit, die zunehmende Nutzung technologisch fortschrittlicher Diagnoseverfahren und der Fokus auf präzise Fruchtbarkeitsüberwachung. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, das hohe verfügbare Einkommen und der Innovationsgeist fördern die Nutzung sowohl klinischer als auch häuslicher Unfruchtbarkeitstests. Kinderwunschzentren und Kliniken integrieren zunehmend KI-gestützte und hormonbasierte Tests für eine umfassende Fruchtbarkeitsdiagnostik und erfüllen damit die lokalen Erwartungen an Zuverlässigkeit und Genauigkeit.

Einblick in den französischen Markt für Unfruchtbarkeitstests

Der französische Markt für Unfruchtbarkeitstests gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der steigenden Unfruchtbarkeitsrate und der zunehmenden Akzeptanz von Fruchtbarkeitstests für zu Hause und in Kliniken an Dynamik. Französische Verbraucher legen großen Wert auf Früherkennung und personalisierte Erkenntnisse zur reproduktiven Gesundheit, was die Nutzung hormonbasierter und KI-gestützter Tests fördert. Die Integration in Telemedizin-Plattformen und Apps zur Fruchtbarkeitsbehandlung erweitert den Zugang und erhöht den Komfort. Staatliche Initiativen zur reproduktiven Gesundheit und das wachsende Netzwerk von Kinderwunschkliniken unterstützen das Marktwachstum zusätzlich.

Einblick in den polnischen Markt für Unfruchtbarkeitstests

Der polnische Markt für Unfruchtbarkeitstests wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für reproduktive Gesundheit, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Nutzung hormonbasierter und digitaler Fruchtbarkeitsdiagnostik. Sowohl Heimtests als auch klinische Testlösungen erfreuen sich aufgrund ihrer einfachen Anwendung, Genauigkeit und Integration in Fruchtbarkeits-Apps wachsender Beliebtheit. Der Ausbau von Online-Apotheken, Telemedizin-Diensten und Kinderwunschkliniken verbessert die Zugänglichkeit. Die steigende Nachfrage nach erschwinglichen und gleichzeitig zuverlässigen Testkits treibt das rasante Marktwachstum zusätzlich an.

Marktanteil bei Unfruchtbarkeitstests in Europa

Die europäische Branche für Unfruchtbarkeitstests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- EKF Diagnostics Holdings plc (UK)

- Vitrolife Group (Schweden)

- Diasorin SpA (Italien)

- SYNLAB International GmbH (Deutschland)

- Igenomix (Spanien)

- Profertility Ltd. (UK)

- Hertility Health Ltd. (UK)

- IVI Fertility (Spanien)

- FutureLife Group (Tschechische Republik)

- Verbesserte Fruchtbarkeit (UK)

- GoFertile (Europa)

- Institut Marquès (Spanien)

- Bourn Hall Klinik (UK)

- IVF-Klinik Riga (Lettland)

- Embryolab (Griechenland)

- Medizinische Elektroniksysteme (Europa)

- Swiss Precision Diagnostics GmbH (Schweiz)

- International Biosciences (UK)

- Proov-Test (Europa)

- GoFertile (Europa)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Unfruchtbarkeitstests?

- Im Dezember 2025 kündigte das britisch-portugiesische Startup Enhanced Fertility seine KI-gestützte digitale Plattform an, die die Diagnosezeit von Unfruchtbarkeit drastisch von Jahren auf unter 30 Tage verkürzt. Die Plattform kombiniert Heimtests, Klinikdiagnostik und personalisierte Behandlungsplanung und wird in der gesamten EU ausgebaut.

- Im November 2025 veröffentlichte die Weltgesundheitsorganisation (WHO) ihre erste globale Leitlinie zur Prävention, Diagnose und Behandlung von Unfruchtbarkeit. Darin werden Länder, darunter auch EU-Mitgliedstaaten, dringend aufgefordert, evidenzbasierte Fruchtbarkeitsbehandlungen in ihre Gesundheitssysteme zu integrieren, um den Zugang und die Bezahlbarkeit zu verbessern. Diese wegweisende Leitlinie umfasst klinische Behandlungspfade für die Diagnose von männlicher und weiblicher Unfruchtbarkeit, Präventionsstrategien und den Bedarf an psychosozialer Unterstützung.

- Im November 2025 erhielt Overture Life die CE-Kennzeichnung für die Vermarktung seiner automatisierten IVF- und Fruchtbarkeitsautomatisierungsplattform DaVitri in Europa. Dies ist die erste behördliche Zulassung in der EU und Großbritannien für ein Gerät, das die Vitrifikation (Einfrierung) unbefruchteter Eizellen automatisiert und reproduktionsmedizinische Behandlungen unterstützt.

- Im März 2025 brachte Modern Fertility einen Hormonfruchtbarkeitstest für Männer zur Anwendung zu Hause auf den Markt und erweiterte damit das traditionell auf Frauen ausgerichtete Spektrum der Unfruchtbarkeitsdiagnostik. Dies spiegelt das wachsende Bewusstsein für männliche Unfruchtbarkeit auf dem europäischen Markt wider.

- Im Oktober 2023 brachte Enhanced Fertility seine Fruchtbarkeitstests für zu Hause offiziell in Europa auf den Markt, nachdem das Unternehmen die CE-Kennzeichnung erhalten hatte. Dadurch können Kinderwunschkliniken in der gesamten Region Tests für internationale Patientinnen und Patienten anfordern. Die Markteinführung wurde mit einem Fachwebinar gefeiert, in dem die Tests medizinischen Fachkräften vorgestellt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.