Europe Kirsten Rat Sarcoma Kras Market

Marktgröße in Milliarden USD

CAGR :

%

USD

474.24 Million

USD

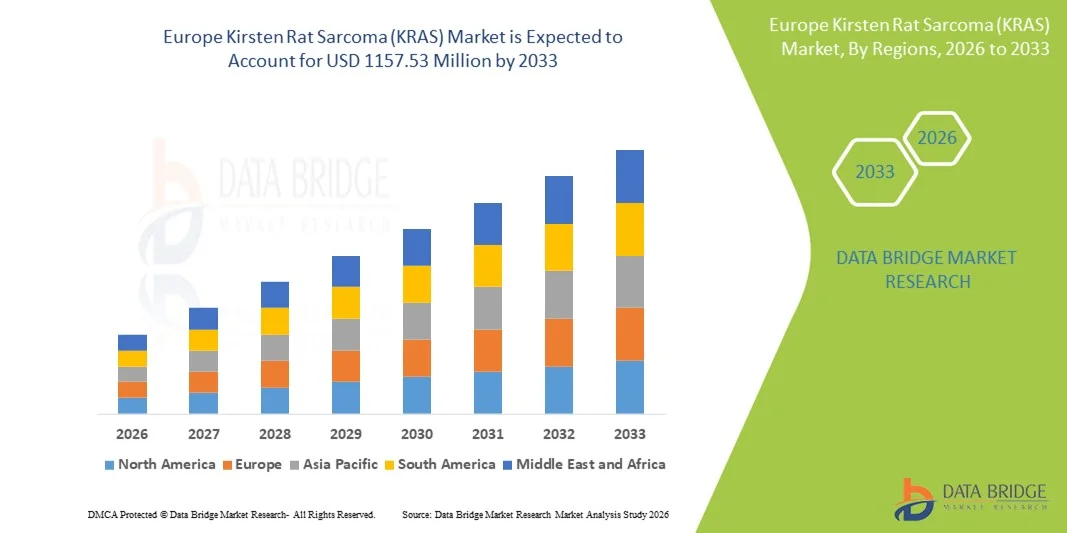

1,157.53 Million

2025

2033

USD

474.24 Million

USD

1,157.53 Million

2025

2033

| 2026 –2033 | |

| USD 474.24 Million | |

| USD 1,157.53 Million | |

| % | |

|

Marktsegmentierung für das Kirsten-Ratten-Sarkom (KRAS) in Europa nach Produkt (Reagenzien und Kits, Analysegeräte, Verbrauchsmaterialien), Krebsart (Lungenkrebs, Darmkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs, Prostatakrebs, Gebärmutterhalskrebs, Hautkrebs, Nierenkrebs , Blutkrebs und andere), Altersgruppe (Erwachsene und Kinder), Anwendung (Krankheitsdiagnostik, prädiktive Diagnostik, Wirkstoffforschung und -entwicklung, therapeutische Ansätze/Prognostik, Entwicklung molekularer Diagnostik, Forschung und Entwicklung, personalisierte Medizin und andere), Endnutzer (Diagnostische Labore, Krankenhäuser, Pharma- und Biotech-Unternehmen, onkologische Fachkliniken, akademische und onkologische Forschungsinstitute und andere), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Kirsten-Ratten-Sarkom (KRAS) in Europa

- Der europäische Markt für Kirsten-Ratten-Sarkom (KRAS) hatte im Jahr 2025 einen Wert von 474,24 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1157,53 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,80 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für das Kirsten-Ratten-Sarkom (KRAS) wird primär durch rasante Fortschritte in der Molekularbiologie, der Genomsequenzierung und der Präzisionsonkologie angetrieben. Diese ermöglichen eine verbesserte Identifizierung und Charakterisierung von KRAS-Mutationen bei verschiedenen Krebsarten. Die technologischen Entwicklungen beschleunigen die Integration von KRAS-Tests und zielgerichteten Therapien in die klinische Routinepraxis sowohl im Krankenhaus als auch in der Forschung.

- Darüber hinaus tragen die steigende Nachfrage nach personalisierten Krebstherapien, die zunehmende Verbreitung von KRAS-mutierten Krebsarten wie nicht-kleinzelligem Lungenkrebs, Darmkrebs und Bauchspeicheldrüsenkrebs sowie wachsende Investitionen in die Entwicklung onkologischer Medikamente dazu bei, dass KRAS-gerichtete Therapien zu einem entscheidenden Bestandteil der modernen Krebsbehandlung werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von KRAS-fokussierten Diagnostika und Therapeutika erheblich und treiben so ein nachhaltiges Marktwachstum voran.

Marktanalyse für Kirsten-Ratten-Sarkom (KRAS) in Europa

- Das Kirsten-Ratten-Sarkom-Gen (KRAS) spielt eine zentrale Rolle bei der Regulation wichtiger zellulärer Signalwege, die an Zellproliferation und -überleben beteiligt sind. KRAS-Mutationen zählen zu den häufigsten onkogenen Treibern bei Krebsarten wie nicht-kleinzelligem Lungenkrebs, Darmkrebs und Bauchspeicheldrüsenkrebs. Daher sind KRAS-spezifische Diagnostik und zielgerichtete Therapien zu einem integralen Bestandteil der Präzisionsonkologie in Klinik und Forschung geworden.

- Die steigende Nachfrage nach KRAS-gerichteten Therapien wird primär durch die weltweit zunehmende Krebsinzidenz, den verstärkten Einsatz genomischer Tests und die rasanten Fortschritte in der molekularen Diagnostik und der onkologischen Arzneimittelentwicklung bedingt. Die Einführung mutationsspezifischer KRAS-Inhibitoren und kombinierter Behandlungsstrategien beschleunigt deren Anwendung in Krankenhäusern, spezialisierten Krebszentren und Forschungseinrichtungen.

- Großbritannien dominierte den Markt für Kirsten-Ratten-Sarkom (KRAS) mit dem größten Umsatzanteil von rund 38,7 % im Jahr 2025. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz von Präzisionsonkologie und molekularer Diagnostik, die starke staatliche Förderung von Krebsbehandlungsprogrammen sowie die rasche Einführung von KRAS-Tests in großen Krankenhäusern und Krebszentren begünstigt.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für das Kirsten-Ratten-Sarkom (KRAS) sein. Treiber dieses Wachstums sind die steigende Krebsprävalenz, zunehmende Gesundheitsausgaben, der verbesserte Zugang zu Genomtests und personalisierter Medizin sowie die wachsende Beteiligung an onkologischen klinischen Studien. Der Markt wird voraussichtlich ein starkes zweistelliges jährliches Wachstum verzeichnen, unterstützt durch fortschrittliche Krankenhausnetzwerke und staatliche Initiativen zur Förderung der Krebsfrüherkennung und zielgerichteter Therapien.

- Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 91,2 %, da KRAS-assoziierte Krebserkrankungen vorwiegend Erwachsene betreffen. Lungen-, Darm- und Bauchspeicheldrüsenkrebs treten bei Erwachsenen häufiger auf.

Berichtsumfang und Marktsegmentierung des Kirsten-Ratten-Sarkoms (KRAS)

|

Attribute |

Kirsten-Ratten-Sarkom (KRAS): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kirsten-Ratten-Sarkom (KRAS) in Europa

Zunehmender Fokus auf zielgerichtete und mutationsspezifische KRAS-Therapien

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für das Kirsten-Ratten-Sarkom (KRAS) ist der zunehmende Fokus auf mutationsspezifische zielgerichtete Therapien, insbesondere für KRAS-getriebene Krebsarten wie nicht-kleinzelliges Lungenkarzinom (NSCLC), Darmkrebs und Bauchspeicheldrüsenkrebs. KRAS, das historisch als „nicht medikamentös behandelbar“ galt, ist dank Fortschritten in der Molekularbiologie und im Wirkstoffdesign zu einem vielversprechenden therapeutischen Ziel geworden.

- Beispielsweise erhielt Amgen im Januar 2022 die FDA-Zulassung für Lumakras (Sotorasib) zur Behandlung von NSCLC mit KRAS-G12C-Mutation und brachte damit die erste zugelassene zielgerichtete Therapie gegen KRAS-Mutationen auf den Markt. Ebenso erhielt Mirati Therapeutics' Adagrasib (Krazati) im Dezember 2022 die Zulassung und verstärkte damit die Dynamik in der Entwicklung von KRAS-gerichteten Medikamenten.

- Pharmaunternehmen investieren zunehmend in KRAS-Inhibitoren der nächsten Generation, die auf zusätzliche Mutationen wie G12D und G13D abzielen, um die Behandlungsmöglichkeiten über G12C-positive Patienten hinaus zu erweitern.

- Dieser Trend wird zusätzlich durch die zunehmende Aktivität klinischer Studien unterstützt, in denen KRAS-Inhibitoren mit Immuntherapien und Chemotherapie kombiniert werden, um die Therapiedauerhaftigkeit zu verbessern und Resistenzen zu überwinden.

- Fortschritte bei Begleitdiagnostika und der Sequenzierung der nächsten Generation (NGS) ermöglichen eine präzise Patientenstratifizierung, gewährleisten eine höhere Behandlungseffektivität und eine personalisierte Therapieauswahl.

- Dieser Wandel hin zur Präzisionsonkologie verändert die Behandlungsparadigmen für KRAS-mutierte Krebserkrankungen grundlegend und wird voraussichtlich das therapeutische Spektrum im Prognosezeitraum deutlich erweitern.

Marktdynamik des Kirsten-Ratten-Sarkoms (KRAS) in Europa

Treiber

Zunehmende Belastung durch KRAS-mutierte Krebserkrankungen und Ausweitung der Präzisionsonkologie

- Die weltweit zunehmende Verbreitung von KRAS-mutierten Krebserkrankungen, insbesondere Lungen-, Darm- und Bauchspeicheldrüsenkrebs, ist ein wesentlicher Wachstumstreiber des KRAS-Marktes. KRAS-Mutationen treten in etwa 25–30 % aller menschlichen Krebserkrankungen auf und sind daher ein wichtiger Schwerpunkt der onkologischen Arzneimittelentwicklung.

- Im Juni 2023 hob beispielsweise das US-amerikanische Nationale Krebsinstitut (NCI) die zunehmende Bedeutung von KRAS-Mutationstests in der routinemäßigen onkologischen Diagnostik hervor und betonte deren Wichtigkeit für die Steuerung gezielter Behandlungsentscheidungen und die Rekrutierung für klinische Studien.

- Die zunehmende Nutzung molekularer Diagnostik und Biomarker-Tests ermöglicht die frühere Identifizierung von KRAS-Mutationen und erhöht die Nachfrage nach KRAS-gerichteten Therapien.

- Zudem beschleunigen wachsende Investitionen biopharmazeutischer Unternehmen in die onkologische Forschung und Entwicklung sowie eine günstige regulatorische Unterstützung für bahnbrechende Krebstherapien die Zulassung von Medikamenten.

- Das gestiegene Bewusstsein von Ärzten für die KRAS-Mutationsprofilierung und deren klinische Bedeutung unterstützt die Marktexpansion zusätzlich.

- Zusammengenommen treiben diese Faktoren das nachhaltige Wachstum des KRAS-Marktes sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen voran.

Zurückhaltung/Herausforderung

Therapeutische Resistenz, begrenzte Mutationsabdeckung und hohe Behandlungskosten

- Trotz jüngster Durchbrüche stellen Therapieresistenz und die begrenzte Abdeckung von Mutationen weiterhin erhebliche Herausforderungen auf dem KRAS-Markt dar. Die derzeit zugelassenen Therapien zielen primär auf KRAS-G12C-Mutationen ab, die nur einen Teil der KRAS-getriebenen Krebserkrankungen ausmachen.

- Beispielsweise berichteten klinische Studien, die 2023 in Fachzeitschriften wie Nature Medicine veröffentlicht wurden, über das Auftreten erworbener Resistenzmechanismen bei Patienten, die mit KRAS-G12C-Inhibitoren behandelt wurden, was die langfristige Wirksamkeit der Behandlung einschränkte.

- Die hohen Behandlungskosten für zielgerichtete Onkologika stellen ebenfalls eine Herausforderung für die Bezahlbarkeit dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und begrenzter Kostenerstattung.

- Zudem verringern komplexe Tumorbiologie und redundante Signalwege häufig die Wirksamkeit von Monotherapien, was Kombinationsbehandlungen erforderlich macht und die Gesamtbehandlungskosten erhöht.

- Regulatorische Hürden, lange klinische Entwicklungszeiten und Unsicherheiten hinsichtlich der Langzeitergebnisse hemmen eine rasche Marktdurchdringung zusätzlich.

- Die Bewältigung dieser Herausforderungen durch Inhibitoren der nächsten Generation, Kombinationstherapien und ein breiteres Mutations-Targeting wird für ein nachhaltiges Wachstum des KRAS-Marktes unerlässlich sein.

Marktübersicht für Kirsten-Ratten-Sarkom (KRAS) in Europa

Der Markt ist segmentiert nach Produkt, Krebsart, Altersgruppe, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Kirsten-Ratten-Sarkom (KRAS) in Reagenzien und Kits, Analysegeräte und Verbrauchsmaterialien unterteilt. Das Segment Reagenzien und Kits dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf ihre breite Anwendung beim Nachweis von KRAS-Mutationen mittels PCR, NGS und Flüssigbiopsie zurückzuführen. Diese Produkte sind essenziell für die routinemäßige Diagnostik, die Begleitdiagnostik und die Therapieauswahl. Hohe Testvolumina bei Lungen-, Darm- und Pankreaskrebs stützen die starke Nachfrage. Häufige Nachkäufe tragen zusätzlich zur Umsatzsteigerung bei. Zugelassene Kits erhöhen das klinische Vertrauen und fördern die Akzeptanz. Diagnostische Labore setzen diese Kits intensiv für standardisierte Arbeitsabläufe ein. Die weltweit steigende Krebsinzidenz erhöht die Nutzung. Der Ausbau von Programmen für Präzisionsonkologie steigert die Nachfrage. Reagenzien und Kits sind mit verschiedenen Plattformen kompatibel und bieten somit mehr Flexibilität. Die Kostenerstattung fördert die Nutzung zusätzlich. Kontinuierliche Produktinnovationen sichern die Marktführerschaft. Eine starke Herstellerpräsenz stärkt die Marktposition.

Das Segment der Analysegeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung automatisierter molekulardiagnostischer Systeme. Krankenhäuser und Labore investieren in fortschrittliche Analysegeräte, um Durchsatz und Genauigkeit zu verbessern. Die Automatisierung reduziert manuelle Fehler und verkürzt die Bearbeitungszeiten. Steigende Testvolumina im Bereich der KRAS-Diagnostik erfordern Geräte mit hoher Kapazität. Technologische Fortschritte wie Multiplexing und die Integration von KI fördern das Wachstum. Der weltweite Ausbau der Infrastruktur für molekulardiagnostische Verfahren treibt die Nachfrage an. Onkologische Zentren bevorzugen integrierte Plattformen für mehr Effizienz. Zunehmende Trends in der Laborautomatisierung beschleunigen die Einführung. Schwellenländer investieren massiv in Diagnosegeräte. Strategische Kooperationen zwischen Herstellern von Analysegeräten und Testkits unterstützen die Marktakzeptanz. Steigende staatliche Fördermittel beschleunigen das Wachstum zusätzlich. All diese Faktoren treiben gemeinsam die rasante Expansion voran.

- Nach Krebsart

Basierend auf der Krebsart ist der KRAS-Markt in Lungenkrebs, Darmkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs, Prostatakrebs, Gebärmutterhalskrebs, Hautkrebs, Nierenkrebs, Blutkrebs und Sonstige unterteilt. Das Segment Lungenkrebs dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025 aufgrund der hohen Prävalenz von KRAS-Mutationen bei nicht-kleinzelligem Lungenkrebs (NSCLC). Molekulare Routineuntersuchungen sind mittlerweile Standard in der Lungenkrebsdiagnostik. KRAS-Tests dienen als Grundlage für die Therapieauswahl, die Prognoseeinschätzung und die Therapiekontrolle. Die hohe Anzahl an NSCLC-Patienten treibt die Nachfrage maßgeblich an. FDA-zugelassene und CE-gekennzeichnete KRAS-gerichtete Therapien erhöhen die Testfrequenz. Strenge klinische Leitlinien fördern die breite Anwendung. Diagnostische Labore priorisieren KRAS-Panels für Lungenkrebs. Die Kostenerstattung steigert die Testbereitschaft zusätzlich. Die steigende Inzidenz von durch Rauchen bedingten Krebserkrankungen hält das Volumen aufrecht. Der Fokus der Pharmaindustrie auf NSCLC-Medikamente erhöht die Nachfrage nach Begleitdiagnostika. Fortschrittliche NGS- und PCR-basierte Panels verbessern die Detektionsgenauigkeit. Etablierte Arbeitsabläufe in der Onkologie und eine gut ausgebaute Laborinfrastruktur stärken die Marktführerschaft. Diese Faktoren gewährleisten gemeinsam die führende Position des Segments.

Das Segment Pankreaskrebs wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % am schnellsten wachsen. Treiber dieser Entwicklung ist die extrem hohe Inzidenz von KRAS-Mutationen in Pankreastumoren. Nahezu alle Pankreaskrebserkrankungen weisen KRAS-Veränderungen auf, weshalb Tests unerlässlich sind. Die zunehmende Bedeutung der Früherkennung beschleunigt die Akzeptanz von Tests. Erweiterte klinische Studien zu KRAS-Mutationen treiben die Nachfrage an. Initiativen im Bereich der Präzisionsonkologie priorisieren die molekulare Profilierung von Pankreaskrebs. Verbesserte Flüssigbiopsie- und Gewebebiopsietechnologien erhöhen die Zugänglichkeit. Steigende Forschungsgelder unterstützen die molekulare KRAS-Diagnostik. Das Bewusstsein von Ärzten für KRAS-Tests wächst. Bemühungen zur Verbesserung der Überlebensraten fördern frühzeitige Tests. Der Ausbau von spezialisierten Krebszentren und onkologischen Netzwerken unterstützt die Akzeptanz von Tests. Strategische Kooperationen zwischen Pharma- und Diagnostikunternehmen beschleunigen die Marktdurchdringung. Das Wachstum in der Entwicklung personalisierter Therapien stimuliert die Anwendung zusätzlich. Diese Faktoren zusammen treiben das schnellste Wachstum des Segments an.

- Nach Altersgruppe

Basierend auf der Altersgruppe ist der Markt in Erwachsene und Kinder unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 91,2 %, da KRAS-assoziierte Krebserkrankungen vorwiegend Erwachsene betreffen. Lungen-, Darm- und Bauchspeicheldrüsenkrebs treten bei Erwachsenen häufiger auf. Routinemäßige KRAS-Tests sind in die onkologische Versorgung Erwachsener integriert. Ein besserer Zugang zu Gesundheitseinrichtungen trägt zur Marktführerschaft bei. Die meisten zugelassenen KRAS-gerichteten Therapien sind für Erwachsene indiziert. Höhere Screening-Raten tragen wesentlich dazu bei. Etablierte Behandlungspfade fördern die Akzeptanz. Diagnostische Labore konzentrieren sich hauptsächlich auf Proben von Erwachsenen. Die Rekrutierung für klinische Studien erfolgt überwiegend mit Erwachsenen. Die Erstattungspolitik begünstigt die onkologische Diagnostik für Erwachsene. Die hohe Krankheitslast sichert die Nachfrage. Langjährige klinische Leitlinien festigen die Marktführerschaft.

Das Segment der Pädiatrie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Genomforschung in der pädiatrischen Onkologie. Seltene, durch KRAS bedingte Krebserkrankungen im Kindesalter rücken immer stärker in den Fokus. Fortschritte in der Sequenzierungstechnologie unterstützen die Früherkennung. Steigende Investitionen in die pädiatrische Krebsforschung beschleunigen das Wachstum. Ein verbesserter Zugang zu molekularer Diagnostik fördert deren Anwendung. Die verstärkte Fokussierung auf genetische Profilierung unterstützt die Expansion. Akademische Forschungseinrichtungen spielen eine wichtige Rolle. Die Entwicklung zielgerichteter Therapien für Kinder steigert die Nachfrage. Staatliche Fördermittel unterstützen Innovationen. Der Ausbau pädiatrischer Onkologiezentren fördert die Testkapazitäten. Ein wachsendes Bewusstsein unter Ärzten erhöht die Akzeptanz. Diese Faktoren tragen zu einem stetigen Wachstum bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Krankheitsdiagnostik, Prädiktive Diagnostik, Wirkstoffforschung und -entwicklung, Therapeutische Ansätze/Prognostik, Entwicklung molekularer Diagnostik, Forschung und Entwicklung, Personalisierte Medizin und Sonstiges unterteilt. Das Segment Krankheitsdiagnostik dominierte den Markt mit einem Umsatzanteil von 41,6 % im Jahr 2025, bedingt durch die weitverbreitete Anwendung von KRAS-Mutationstests zur Krebsdiagnose und Therapieplanung. Die hohe Testfrequenz treibt die starke Nachfrage in Krankenhäusern und diagnostischen Laboren an. Die KRAS-Profilierung ist essenziell für die Patientenstratifizierung und das Therapiemonitoring. Begleitende Diagnostik unterstützt die Auswahl zielgerichteter Therapien. Klinische Leitlinien empfehlen routinemäßige KRAS-Tests bei Lungen-, Darm- und Bauchspeicheldrüsenkrebs. Die steigende Inzidenz dieser Krebsarten hält das Testvolumen aufrecht. Standardisierte Laborabläufe verbessern die Akzeptanz und Effizienz. Die Integration in onkologische Behandlungspfade verstärkt die Nutzung. Die Kostenerstattung in entwickelten Regionen stärkt die Marktdurchdringung. Technologische Fortschritte verbessern die diagnostische Genauigkeit. Die schnelle Einführung in gut ausgestatteten Zentren sichert die Marktführerschaft. Diese Faktoren sichern gemeinsam die dominante Position des Segments.

Das Segment der personalisierten Medizin wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verbreitung präzisionsonkologischer Ansätze. Die KRAS-Mutationsanalyse ermöglicht individualisierte Behandlungsstrategien und Therapieoptimierung. Die steigende Anwendung zielgerichteter Therapien treibt das Wachstum weiter an. Investitionen von Pharma- und Biotech-Unternehmen in biomarkerbasierte Therapien unterstützen die Expansion des Segments. Begleitdiagnostik ist entscheidend für patientenspezifische Therapieentscheidungen. Weltweit nehmen Genomtestprogramme zu. Onkologische Zentren orientieren sich zunehmend an personalisierten Behandlungsmodellen. Das Bewusstsein der Patienten für Präzisionsmedizin wächst. KI-gestützte Analysen verbessern die Behandlungsplanung. Die Zulassung von KRAS-Inhibitoren beschleunigt deren Anwendung. Klinische Studien erfordern zunehmend eine molekulare Stratifizierung. Diese Faktoren zusammen führen zu einem rasanten Wachstum im Segment der personalisierten Medizin.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Diagnostiklabore, Krankenhäuser, Pharma- und Biotech-Unternehmen, onkologische Fachkliniken, akademische Einrichtungen und Krebsforschungsinstitute sowie Sonstige unterteilt. Diagnostiklabore dominierten 2025 mit einem Umsatzanteil von 44,3 %, gestützt durch hohe Testvolumina und zentralisierte Testkapazitäten. Eine fortschrittliche molekulare Infrastruktur ermöglicht Tests im großen Maßstab. Labore dienen als zentrale Anlaufstellen für KRAS-Tests. Kostengünstige Testmodelle ziehen Krankenhäuser an. Die hohe Akzeptanz von NGS stärkt die Marktführerschaft. Effiziente Logistik- und Berichtssysteme verbessern die Leistung. Die Nachfrage nach Flüssigbiopsien treibt die Testvolumina an. Die Kostenerstattung begünstigt laborbasierte Dienstleistungen. Auftragsanalysen erweitern die Reichweite. Kontinuierliche Technologie-Upgrades festigen die Marktführerschaft. Die zunehmende Krebsbelastung sichert die Marktführerschaft. Starke Partnerschaften stärken die Marktposition.

Pharma- und Biotech-Unternehmen werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die wachsenden KRAS-Wirkstoffentwicklungspipelines. Die Entwicklung begleitender Diagnostika treibt die Nachfrage an. Zunehmende klinische Studien erfordern umfangreiche Biomarker-Tests. Steigende Investitionen in Forschung und Entwicklung beschleunigen das Wachstum. Strategien der Präzisionsmedizin erhöhen die Bedeutung von KRAS-Tests. Strategische Kooperationen fördern die Akzeptanz. Der regulatorische Fokus auf die Validierung von Biomarkern unterstützt die Expansion. Wachsende Onkologie-Pipelines sichern die Nachfrage. Biotechnologische Innovationen treiben die Assay-Entwicklung voran. Die globale Ausweitung von Studien steigert die Akzeptanz. Erhöhte Finanzierung beschleunigt das Wachstum. Diese Faktoren treiben die rasante CAGR an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbieter unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 49,7 % im Jahr 2025, da Krankenhäuser, große Diagnostiklabore und staatliche Gesundheitseinrichtungen KRAS-Testprodukte hauptsächlich über Großeinkaufsverträge beschaffen. Direktvergabe gewährleistet Kosteneffizienz, standardisierte Produktqualität und langfristige Versorgungssicherheit. Öffentliche Gesundheitssysteme setzen stark auf ausschreibungsbasierte Beschaffungsmodelle, um den hohen Bedarf an Diagnostik zu decken. Große Krankenhausnetzwerke bevorzugen den zentralen Einkauf, um Betriebskosten zu senken. Die Einhaltung gesetzlicher Bestimmungen und die Dokumentation lassen sich durch Direktbezug einfacher handhaben. Hersteller profitieren von planbarer Nachfrage und langfristigen Verträgen. Große Beschaffungsmengen unterstützen eine kontinuierliche Umsatzgenerierung. Entwickelte Regionen wie Nordamerika und Europa sind stark von Ausschreibungssystemen abhängig. Starke Lieferanten-Kunden-Beziehungen verstärken die Marktführerschaft zusätzlich. Die ausschreibungsbasierte Beschaffung fördert zudem die schnelle Einführung neuer Diagnosetechnologien. All diese Faktoren sichern die Führungsposition des Segments Direktvergabe.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Zugang zu KRAS-Diagnostika in aufstrebenden und unterversorgten Märkten. Distributoren spielen eine entscheidende Rolle bei der Verbesserung der regionalen Marktdurchdringung und der Produktverfügbarkeit. Kleinere Labore und Privatkliniken sind für eine zeitnahe Versorgung auf Distributoren angewiesen. Das rasante Wachstum der diagnostischen Infrastruktur in Europa und Lateinamerika beschleunigt die Nachfrage. Flexible Preismodelle der Distributoren sind für kostenbewusste Käufer attraktiv. Distributorennetzwerke ermöglichen eine effiziente Logistik und Bestandsverwaltung. Verbesserungen in der Kühlkette und der Transportinfrastruktur erhöhen die Zuverlässigkeit. Das Wachstum privater Gesundheitseinrichtungen unterstützt die Expansion. Strategische Partnerschaften mit Herstellern stärken die Marktreichweite. Distributoren unterstützen Unternehmen bei der Einhaltung lokaler regulatorischer Rahmenbedingungen. Die zunehmende Dezentralisierung der Diagnostik fördert das Wachstum zusätzlich. Diese Faktoren tragen zur starken CAGR des Segments bei.

Regionale Analyse des europäischen Kirsten-Ratten-Sarkom-Marktes (KRAS)

- Der europäische Markt für Kirsten-Ratten-Sarkom (KRAS) wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen . Treiber dieser Entwicklung sind die steigende Krebsprävalenz, die zunehmenden Gesundheitsausgaben und die rasche Einführung der Präzisionsmedizin in Schwellenländern wie China und Indien.

- Die Region erlebt bedeutende Fortschritte in der molekularen Diagnostik, den zielgerichteten Therapien und der onkologischen Forschung, unterstützt durch günstige Regierungsinitiativen und den Ausbau der Infrastruktur für die Krebsversorgung.

- Zudem tragen das wachsende Bewusstsein für die Früherkennung von Krebs und die zunehmende Verfügbarkeit von KRAS-Mutationstests zu einer starken Marktexpansion im asiatisch-pazifischen Raum bei.

Markteinblicke zum Kirsten-Ratten-Sarkom (KRAS) in China:

Der

chinesische Markt für Kirsten-Ratten-Sarkom (KRAS) wird voraussichtlich 2025 mit einem Umsatzanteil von rund 39,4 % den KRAS-Markt dominieren . Dies ist auf die große Anzahl an Krebspatienten, die wachsende onkologische Infrastruktur und die starke staatliche Förderung von Initiativen zur Präzisionsmedizin zurückzuführen. In China haben molekulardiagnostische Technologien in Universitätskliniken und spezialisierten Krebszentren rasch Einzug gehalten, was eine breitere Testung auf KRAS-Mutationen und eine gezielte Therapieplanung ermöglicht. Darüber hinaus stärken die Präsenz starker inländischer Biotechnologieunternehmen, die zunehmende klinische Forschung und günstige regulatorische Reformen Chinas führende Position auf dem regionalen KRAS-Markt.

Markteinblicke zum Kirsten-Ratten-Sarkom (KRAS) in Indien:

Der

indische Markt für das Kirsten-Ratten-Sarkom (KRAS ) wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein. Treiber dieses Wachstums sind die steigende Krebsprävalenz, die zunehmenden Gesundheitsausgaben und der verbesserte Zugang zu Genom- und Molekulartests. Die wachsende Beteiligung an onkologischen klinischen Studien, der Ausbau von Krankenhausnetzwerken und die Einführung fortschrittlicher Diagnoseplattformen tragen ebenfalls zum Marktwachstum bei. Darüber hinaus dürften staatliche Initiativen zur Stärkung der Krebsversorgungsinfrastruktur und zur Förderung der Früherkennung im Prognosezeitraum ein starkes zweistelliges jährliches Wachstum (CAGR) für den KRAS-Markt in Indien bewirken.

Marktanteil des Kirsten-Ratten-Sarkoms (KRAS) in Europa

Die Kirsten-Ratten-Sarkom-Industrie (KRAS) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Amgen, Inc. (USA)

• Merck & Co., Inc. (USA)

• Bristol Myers Squibb (USA)

• Novartis AG (Schweiz)

• Johnson & Johnson (USA)

• AbbVie Inc. (USA)

• Eli Lilly and Company (USA)

• Boehringer Ingelheim GmbH (Deutschland)

• Revolution Medicines, Inc. (USA)

• Mirati Therapeutics, Inc. (USA)

• Pfizer Inc. (USA)

• Roche Holding AG (Schweiz)

• AstraZeneca plc (Großbritannien)

• Takeda Pharmaceutical Company Limited (Japan)

• Bayer AG (Deutschland)

• BeiGene, Ltd. (China)

• Hengrui Medicine (China)

• Qilu Pharmaceutical (China)

• Genetron Health (China)

• Illumina, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für Kirsten-Ratten-Sarkom (KRAS)

- Im Mai 2021 gab Amgen die FDA-Zulassung von LUMAKRAS™ (Sotorasib) bekannt, der ersten zielgerichteten Therapie für Patienten mit lokal fortgeschrittenem oder metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) mit KRAS-G12C-Mutation. Diese bahnbrechende Zulassung markierte den ersten erfolgreichen Einsatz eines Medikaments gegen eine KRAS-Mutation – ein Durchbruch in der Präzisionsonkologie, nachdem KRAS jahrzehntelang als „nicht medikamentös behandelbar“ galt.

- Im Dezember 2022 erhielt der KRAS-Inhibitor KRAZATI™ (Adagrasib) von Mirati Therapeutics die beschleunigte Zulassung der US-amerikanischen Arzneimittelbehörde FDA für erwachsene Patienten mit KRAS-G12C-mutiertem NSCLC, die bereits eine Vortherapie erhalten hatten. Dadurch wurden die begrenzten Therapieoptionen für diese Mutation erweitert.

- Im Januar 2024 erteilte die Europäische Arzneimittel-Agentur (EMA) die Marktzulassung für Adagrasib (Krazati) zur Behandlung von NSCLC mit KRAS-G12C-Mutation. Damit ist das Medikament für Patienten in der gesamten Europäischen Union verfügbar und seine Rolle in der globalen KRAS-gerichteten Therapie weiter gefestigt.

- Im August 2024 gaben Innovent Biologics und GenFleet Therapeutics die Zulassung von Fulzerasib (IBI351; Handelsname Dupert) durch die NMPA in China für die Behandlung von vorbehandeltem, fortgeschrittenem NSCLC mit KRAS-G12C-Mutationen bekannt. Dies war der erste in China entwickelte KRAS-G12C-Inhibitor, der dort zugelassen wurde und die regionalen Behandlungsmöglichkeiten erweiterte.

- Im Mai 2025 erhielt Glecirasib (JAB-21822; Airuikai) von Jacobio Pharma die NMPA-Zulassung in China für NSCLC mit KRAS-G12C-Mutation. Dies stärkt das lokale Angebot an KRAS-Inhibitoren und signalisiert eine rasche Markteinführung in Europa.

- Im Januar 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Sotorasib (Lumakras) in Kombination mit Panitumumab für vorbehandelten metastasierten Darmkrebs mit KRAS-G12C-Mutation. Dies markiert eine der ersten bedeutenden regulatorischen Erweiterungen der KRAS-gerichteten Therapie über Lungenkrebs hinaus.

- Im Mai 2025 gab Verastem Oncology die Zulassung der Kombinationspackung AVMAPKI + FAKZYNJA durch die US-amerikanische Arzneimittelbehörde FDA für erwachsene Patientinnen mit rezidivierendem, niedriggradigem serösem Ovarialkarzinom (LGSOC) mit KRAS-Mutation bekannt. Dies stellt eine neue Indikation im KRAS-Markt jenseits von NSCLC und CRC dar.

- Im September 2025 gab Eli Lilly bekannt, dass die US-amerikanische Arzneimittelbehörde FDA dem Prüfpräparat Olomorasib, einem KRAS-G12C-Inhibitor (in Kombination mit Pembrolizumab), den Status eines Therapiedurchbruchs für die Erstlinienbehandlung von fortgeschrittenem NSCLC mit hoher PD-L1-Expression verliehen hat. Dies unterstreicht die Entwicklung von Kombinationsstrategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.