Europe Kyphoplasty Market

Marktgröße in Milliarden USD

CAGR :

%

USD

254.64 Million

USD

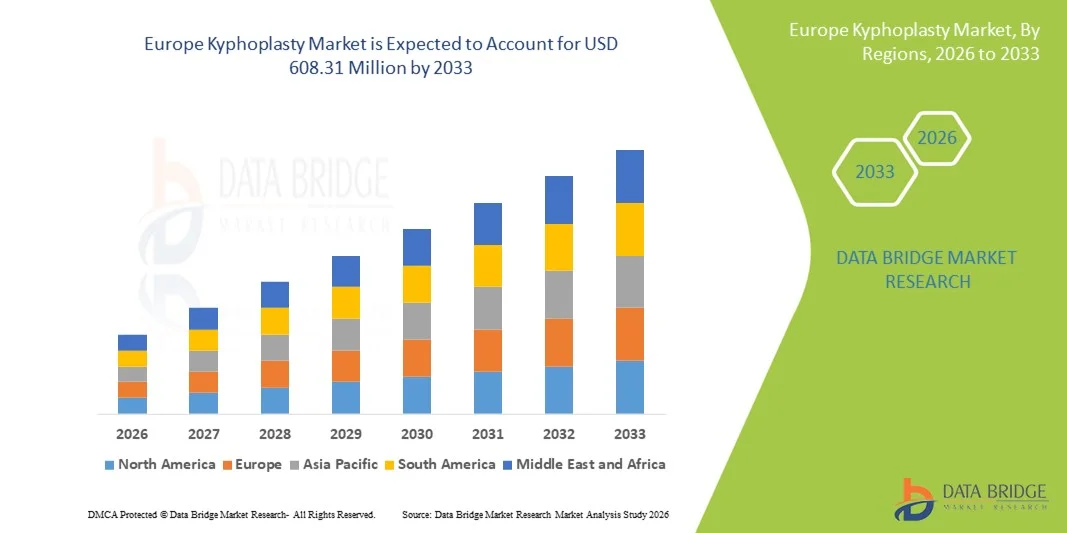

608.31 Million

2025

2033

USD

254.64 Million

USD

608.31 Million

2025

2033

| 2026 –2033 | |

| USD 254.64 Million | |

| USD 608.31 Million | |

| % | |

|

Marktsegmentierung für Kyphoplastie in Europa nach Produkttyp (Ballon-Kyphoplastie-Systeme, Nadel-Kyphoplastie-Systeme und Röntgen-Kyphoplastie-Systeme), Anwendung (Wiederherstellung verlorener Wirbelkörper und Korrektur der lokalen Kyphose), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kyphoplastie in Europa

- Der europäische Markt für Kyphoplastie hatte im Jahr 2025 einen Wert von 254,64 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 608,31 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung osteoporotischer Wirbelkörperfrakturen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für minimalinvasive Wirbelsäuleneingriffe in ganz Europa angetrieben.

- Darüber hinaus tragen Fortschritte bei Ballonkyphoplastiesystemen, verbesserte Erstattungsmodelle in wichtigen europäischen Ländern und die zunehmende Präferenz für eine schnelle Schmerzlinderung und kürzere Krankenhausaufenthalte dazu bei, dass sich die Kyphoplastie als bevorzugtes Verfahren zur Wirbelsäulenaugmentation etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Kyphoplastiegeräten und treiben somit das Marktwachstum maßgeblich voran.

Analyse des europäischen Kyphoplastie-Marktes

- Die Kyphoplastie, ein minimalinvasives Verfahren zur Wirbelkörperaugmentation, das zur Behandlung von Wirbelkörperkompressionsfrakturen entwickelt wurde, indem der gebrochene Knochen stabilisiert und die Wirbelkörperhöhe mithilfe von Ballon-Tamping-Technologie und Knochenzement wiederhergestellt wird, hat sich aufgrund ihrer Fähigkeit, eine schnelle Schmerzlinderung und verbesserte Beweglichkeit zu erzielen, in europäischen Krankenhäusern und spezialisierten Wirbelsäulenzentren zu einer unverzichtbaren interventionellen Lösung entwickelt.

- Die steigende Nachfrage nach Kyphoplastie-Eingriffen wird vor allem durch die zunehmende Häufigkeit osteoporosebedingter Frakturen, die wachsende Zahl älterer Menschen in Europa, das steigende Bewusstsein für minimalinvasive Wirbelsäulenbehandlungen und die klinische Präferenz für Verfahren, die den Krankenhausaufenthalt verkürzen und eine schnellere funktionelle Genesung ermöglichen, angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 29,4 % den europäischen Markt für Kyphoplastie. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsbedingungen, hohe Anwendungsraten des Verfahrens und die Präsenz führender orthopädischer und Wirbelsäulenzentren zurückzuführen, wobei die Anzahl der Behandlungen von Wirbelkörperkompressionsfrakturen bei der alternden Bevölkerung stetig zunimmt.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Kyphoplastie sein. Gründe hierfür sind die steigende Osteoporose-Inzidenz, der zunehmende Zugang zu minimalinvasiven Wirbelsäuleneingriffen und die steigenden Investitionen des Gesundheitswesens in fortschrittliche interventionelle Technologien.

- Das Segment der Ballonkyphoplastie dominierte den europäischen Kyphoplastie-Markt mit einem Marktanteil von 61,3 % im Jahr 2025. Dies ist auf die nachgewiesene klinische Wirksamkeit bei der Wiederherstellung der Wirbelkörperhöhe, die schnelle Schmerzlinderung und die starke Präferenz von Wirbelsäulenchirurgen für minimalinvasive Frakturbehandlungstechniken zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Kyphoplastie in Europa

|

Attribute |

Kyphoplastie in Europa: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Kyphoplastie-Markt

Zunehmende Beliebtheit minimalinvasiver Wirbelsäulenaugmentationsverfahren

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Kyphoplastie-Markt ist die zunehmende Präferenz für minimalinvasive Wirbelsäuleneingriffe, die durch moderne Ballonkathetersysteme und hochviskose Knochenzementtechnologien unterstützt werden. Diese Weiterentwicklung der interventionellen Techniken verbessert die Präzision der Eingriffe, die Patientensicherheit und die postoperativen Heilungsergebnisse signifikant.

- Führende Medizingerätehersteller haben beispielsweise Ballonkyphoplastiesysteme der nächsten Generation entwickelt, die die Wiederherstellung der Wirbelkörperhöhe verbessern und die Zementapplikation optimieren, wodurch das Risiko von Leckagen und angrenzenden Wirbelkörperfrakturen reduziert wird. Auch Krankenhäuser in Deutschland und Italien setzen zunehmend bildgestützte Navigationssysteme ein, um die Genauigkeit der Eingriffe zu verbessern.

- Technologische Fortschritte bei Kyphoplastie-Geräten ermöglichen ein verbessertes Viskositätsmanagement des Knochenzements, eine bessere Frakturstabilisierung und kürzere Eingriffszeiten. Beispielsweise verfügen einige Systeme über kontrollierte Zementinjektionsmechanismen, um das Risiko einer Extravasation zu minimieren und die strukturelle Unterstützung zu verbessern. Darüber hinaus ermöglicht die Integration mit modernen Bildgebungsverfahren eine präzise Ballonplatzierung und damit verbesserte klinische Ergebnisse.

- Die zunehmende Integration von Kyphoplastie-Verfahren in umfassende Osteoporose- Behandlungsprogramme ermöglicht koordinierte Behandlungspfade unter Einbeziehung von Orthopäden, Radiologen und Geriatern. Durch multidisziplinäre Behandlungsmodelle können Gesundheitsdienstleister eine zeitnahe Diagnose, Intervention und langfristige Strategien zur Frakturprävention sicherstellen und so eine strukturiertere Versorgungskette schaffen.

- Dieser Trend hin zu einer sichereren, effizienteren und patientenorientierteren Behandlung von Wirbelkörperfrakturen verändert die Behandlungsstandards in ganz Europa grundlegend. Daher investieren mehrere Medizinproduktehersteller in Forschung und Entwicklung, um bioaktive Knochenzemente und expandierbare Implantattechnologien zu entwickeln, die die langfristige Stabilität der Wirbelsäule verbessern und die Komplikationsraten senken sollen.

- Die Nachfrage nach fortschrittlichen Kyphoplastiesystemen wächst in europäischen Gesundheitseinrichtungen stetig, da Anbieter zunehmend minimalinvasiven Lösungen Priorität einräumen, die die Krankenhausaufenthaltsdauer verkürzen, eine schnellere Mobilisierung ermöglichen und die Lebensqualität älterer Patienten verbessern.

- Zudem verbessert die zunehmende Einrichtung spezialisierter Wirbelsäulen- und interventioneller Radiologiezentren in den wichtigsten europäischen Ländern den Patientenzugang zu Kyphoplastie-Eingriffen und unterstützt die allgemeine Marktdurchdringung.

Marktdynamik der Kyphoplastie in Europa

Treiber

Wachsender Bedarf aufgrund zunehmender Osteoporoseprävalenz und alternder Bevölkerung

- Die zunehmende Verbreitung von Osteoporose und Wirbelkörperfrakturen in Verbindung mit der rasch wachsenden älteren Bevölkerung Europas ist ein wesentlicher Faktor für die steigende Nachfrage nach Kyphoplastie-Eingriffen.

- Beispielsweise haben im Jahr 2024 mehrere europäische Gesundheitssysteme die Finanzmittel für Osteoporose-Screening- und Frakturbehandlungsprogramme aufgestockt, um der steigenden klinischen und wirtschaftlichen Belastung durch Fragilitätsfrakturen zu begegnen. Es wird erwartet, dass solche strategischen Initiativen im Gesundheitswesen das Wachstum des Kyphoplastie-Marktes im Prognosezeitraum vorantreiben werden.

- Da das Bewusstsein für die schwerwiegenden Folgen unbehandelter Wirbelbrüche zunimmt, bietet die Kyphoplastie eine schnelle Schmerzlinderung, Stabilisierung der Wirbelsäule und verbesserte Beweglichkeit und stellt somit eine überzeugende Alternative zu langwierigen konservativen Behandlungen wie Orthesenversorgung und Schmerztherapie dar.

- Darüber hinaus tragen günstige Erstattungspolitiken in Ländern wie Deutschland und Frankreich, eine gut ausgebaute Krankenhausinfrastruktur und der Zugang zu qualifizierten Wirbelsäulenspezialisten dazu bei, dass die Kyphoplastie für geeignete Patienten zu einer bevorzugten interventionellen Behandlungsoption wird.

- Die klinischen Vorteile kürzerer Krankenhausaufenthalte, der geringeren Abhängigkeit von opioidbasierter Schmerztherapie und der schnelleren Rückkehr zum Alltag sind Schlüsselfaktoren für die zunehmende Verbreitung der Kyphoplastie in öffentlichen und privaten Gesundheitseinrichtungen. Der Ausbau spezialisierter Wirbelsäulenzentren trägt zusätzlich zum Anstieg der Eingriffszahlen bei.

- Die Steigerung der Früherkennungsraten durch verbesserte Knochendichte-Screening-Programme ermöglicht ein rechtzeitiges klinisches Eingreifen und unterstützt dadurch höhere Behandlungsakzeptanzraten in Risikogruppen.

- Zudem stärkt die zunehmende Zusammenarbeit zwischen orthopädischen Fachgesellschaften und Gesundheitsbehörden zur Förderung von Aufklärungskampagnen über Wirbelbrüche die Überweisungsnetzwerke und erhöht den Patientenzufluss für Kyphoplastie-Eingriffe.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und Risiko von Komplikationen durch Zementleckagen

- Bedenken hinsichtlich verfahrensbedingter Komplikationen, wie z. B. Knochenzementaustritt und angrenzende Wirbelbrüche, stellen eine erhebliche Herausforderung für die breitere Anwendung der Kyphoplastie in bestimmten europäischen Gesundheitseinrichtungen dar. Da das Verfahren die perkutane Zementinjektion beinhaltet, ist klinische Präzision entscheidend, um unerwünschte Ergebnisse zu vermeiden.

- Beispielsweise haben Berichte über Zementaustritte bei Wirbelkörperaugmentationen einige Kliniker dazu veranlasst, bei der Patientenauswahl Vorsicht walten zu lassen, insbesondere bei Patienten mit komplexen Frakturmustern oder schweren Begleiterkrankungen.

- Die Behebung dieser Bedenken durch verbesserte Gerätekonstruktion, optimierte Zementviskositätskontrolle und ärztliche Schulungsprogramme ist entscheidend für die Stärkung des klinischen Vertrauens. Hersteller legen Wert auf sicherheitssteigernde Merkmale und kontrollierte Applikationssysteme, um Komplikationsrisiken zu minimieren und das Vertrauen der medizinischen Fachkräfte zu stärken.

- Zudem können die vergleichsweise hohen Kosten der Kyphoplastie im Vergleich zu konservativen Behandlungsmethoden in kostensensiblen Gesundheitssystemen ein Hindernis darstellen, insbesondere in Teilen Süd- und Osteuropas, wo die Kostenerstattung möglicherweise begrenzt ist.

- Obwohl die Investitionen im Gesundheitswesen steigen, können Budgetbeschränkungen und unterschiedliche Erstattungsmodelle in den europäischen Ländern die breite Anwendung neuer Verfahren weiterhin einschränken, insbesondere in Einrichtungen mit begrenzten Investitionsmöglichkeiten.

- Lange Bearbeitungszeiten für die behördliche Zulassung neuer Wirbelsäulenaugmentationsgeräte im Rahmen der europäischen Medizinproduktevorschriften könnten die Produkteinführung verzögern und die technologische Verbreitung in der Region verlangsamen.

- Die Bewältigung dieser Herausforderungen durch technologische Weiterentwicklung, erweiterte Kostenerstattung, umfassendere klinische Evidenz zum Nachweis der langfristigen Kosteneffektivität und optimierte regulatorische Verfahren wird für eine nachhaltige Marktexpansion in ganz Europa von entscheidender Bedeutung sein.

Marktübersicht für Kyphoplastie in Europa

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für Kyphoplastie in Ballon-, Nadel- und Röntgen-Kyphoplastiesysteme unterteilt. Das Segment der Ballon-Kyphoplastiesysteme dominierte den Markt mit einem Umsatzanteil von 61,3 % im Jahr 2025. Dies ist auf die starke klinische Evidenzbasis und die weit verbreitete Präferenz von Ärzten für die kontrollierte Wiederherstellung der Wirbelkörperhöhe zurückzuführen. Ballonsysteme ermöglichen die Schaffung eines Hohlraums vor der Zementinjektion, wodurch das Risiko eines Zementaustritts reduziert und die strukturelle Stabilisierung verbessert wird. Krankenhäuser in Deutschland, Frankreich und Italien bevorzugen zunehmend Ballonsysteme aufgrund besserer Patientenergebnisse und kürzerer Genesungszeiten. Die Möglichkeit, die Wirbelsäulenausrichtung effektiver wiederherzustellen und Deformitäten besser zu korrigieren als mit der konventionellen Vertebroplastie, stärkt die Akzeptanz zusätzlich. Darüber hinaus fördert die Kostenerstattung in wichtigen europäischen Ländern die Anwendung des Verfahrens. Kontinuierliche technologische Verbesserungen im Design der Ballonkatheter und der Zementapplikationsmechanismen tragen ebenfalls zur anhaltenden Marktführerschaft bei.

Das Segment der Nadelkyphoplastie-Systeme dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach kostengünstigen und vereinfachten Lösungen zur Wirbelsäulenaugmentation. Nadelbasierte Systeme benötigen oft weniger Komponenten, wodurch die Eingriffskosten in budgetbewussten Gesundheitseinrichtungen potenziell gesenkt werden können. Die zunehmende Anwendung in ambulanten Operationszentren und mittelgroßen Krankenhäusern unterstützt das Wachstum dieses Segments. Ärzte in aufstrebenden europäischen Märkten erproben Nadelsysteme für ausgewählte Patientengruppen, bei denen eine vollständige Ballonentfaltung möglicherweise nicht erforderlich ist. Das wachsende Bewusstsein für minimalinvasive Wirbelsäuleneingriffe und der Ausbau von Schulungsprogrammen stärken die Sicherheit im Umgang mit den Verfahren. Darüber hinaus verbessert die technologische Optimierung der Zementviskosität die Sicherheit nadelbasierter Systeme und trägt so zum zukünftigen Wachstum bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der europäische Markt für Kyphoplastie in die Wiederherstellung verlorener Wirbelkörper und die Korrektur lokaler Kyphose unterteilt. Das Segment „Wiederherstellung verlorener Wirbelkörper“ erzielte 2025 den größten Marktanteil, bedingt durch die hohe Prävalenz osteoporotischer Wirbelkörperfrakturen bei älteren Menschen. Die Wiederherstellung der Wirbelkörperhöhe ist ein primäres klinisches Ziel der Kyphoplastie, da sie direkt zur Schmerzlinderung und Verbesserung der Biomechanik der Wirbelsäule beiträgt. Europäische Kliniker priorisieren die Wiederherstellung der Wirbelkörperhöhe, um fortschreitende Wirbelsäulendeformitäten und Lungenfunktionsstörungen zu verhindern. Die steigende Diagnosehäufigkeit von Fragilitätsfrakturen verstärkt das Operationsvolumen in diesem Segment zusätzlich. Darüber hinaus belegen überzeugende klinische Studien die Verbesserung der funktionellen Mobilität und unterstützen damit die Präferenz der Ärzte. Angesichts der fortschreitenden Alterung der Bevölkerung in Europa bleibt die Nachfrage nach Verfahren zur Wiederherstellung von Wirbelkörpern konstant hoch.

Der Bereich der Korrektur lokaler Kyphose wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist das wachsende Bewusstsein für die Korrektur der Wirbelsäulenausrichtung und deren langfristige Auswirkungen auf die Körperhaltung. Ärzte konzentrieren sich zunehmend nicht nur auf die Schmerzlinderung, sondern auch auf die Wiederherstellung des sagittalen Gleichgewichts, um die Lebensqualität zu verbessern. Technologische Fortschritte bei Ballonexpansionssystemen ermöglichen eine präzisere Korrektur des Kyphosewinkels. Der steigende klinische Fokus auf ein umfassendes Management von Wirbelsäulendeformitäten fördert den breiteren Einsatz der Kyphoplastie in ausgewählten Fällen. Rehabilitationsorientierte Gesundheitsmodelle in Westeuropa unterstützen zudem die auf der Wirbelsäulenausrichtung basierenden Behandlungsziele. Die zunehmende Forschung zu den langfristigen Vorteilen der Kyphosekorrektur dürfte die Anwendung in den kommenden Jahren beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Kyphoplastie in Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur, multidisziplinärer Wirbelsäulenbehandlungsteams und höherer Eingriffskapazitäten. Die meisten Kyphoplastie-Eingriffe in Europa werden in spezialisierten Kliniken durchgeführt, in denen komplexe Frakturfälle effektiv behandelt werden können. Günstige Erstattungsmodelle in wichtigen Ländern stärken die Anzahl der in Krankenhäusern durchgeführten Eingriffe zusätzlich. Krankenhäuser haben zudem besseren Zugang zu qualifizierten Orthopäden und interventionellen Radiologen, die in Techniken der Wirbelsäulenaugmentation geschult sind. Die vorhandenen Einrichtungen zur postoperativen Überwachung erhöhen die Patientensicherheit und unterstützen die führende Position der Krankenhäuser. Kontinuierliche Investitionen in chirurgische Innovationen in großen Gesundheitseinrichtungen festigen deren führende Stellung weiter.

Das Segment der ambulanten Operationszentren (AOZ) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende Verlagerung hin zu minimalinvasiven Eingriffen im ambulanten Bereich. AOZ bieten Kostenvorteile und kürzere Krankenhausaufenthalte und sind daher in kostenbewussten Gesundheitssystemen attraktiv. Verbesserungen in der Anästhesietechnik und der Verfahrenseffizienz ermöglichen ausgewählten Patienten eine sichere Entlassung am selben Tag. Mehrere europäische Gesundheitssysteme fördern ambulante Wirbelsäuleneingriffe, um die Ressourcennutzung im Krankenhaus zu optimieren. Der steigende Wunsch der Patienten nach kürzeren Genesungszeiten beschleunigt die Verbreitung von AOZ zusätzlich. Mit dem Fortschritt minimalinvasiver Technologien wird die Durchführbarkeit von Kyphoplastien im ambulanten Bereich voraussichtlich deutlich zunehmen.

Regionale Analyse des europäischen Kyphoplastie-Marktes

- Deutschland dominierte 2025 mit einem Umsatzanteil von 29,4 % den europäischen Markt für Kyphoplastie. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsbedingungen, hohe Anwendungsraten des Verfahrens und die Präsenz führender orthopädischer und Wirbelsäulenzentren zurückzuführen, wobei die Anzahl der Behandlungen von Wirbelkörperkompressionsfrakturen bei der alternden Bevölkerung stetig zunimmt.

- Die Gesundheitsdienstleister des Landes schätzen die klinischen Vorteile minimalinvasiver Wirbelsäulenaugmentationsverfahren sehr, darunter die schnelle Schmerzlinderung, die Wiederherstellung der Wirbelkörperhöhe und die verkürzten Krankenhausaufenthalte im Vergleich zu konservativen Behandlungsansätzen.

- Diese weite Verbreitung wird zusätzlich durch eine rasch alternde Bevölkerung, etablierte orthopädische und interventionell-radiologische Netzwerke sowie kontinuierliche Investitionen in fortschrittliche Medizintechnologien begünstigt, wodurch sich die Kyphoplastie in großen Krankenhäusern und spezialisierten Wirbelsäulenzentren als bevorzugte Behandlungsmethode etabliert hat.

Einblick in den deutschen Kyphoplastie-Markt

Der deutsche Markt für Kyphoplastie erzielte 2025 den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind die hohe Inzidenz osteoporotischer Wirbelkörperfrakturen und die starke Kostenerstattung für minimalinvasive Wirbelsäuleneingriffe. Ärzte setzen zunehmend auf Verfahren zur Wirbelkörperaugmentation, die älteren Patienten eine schnelle Schmerzlinderung und verbesserte Mobilität ermöglichen. Die wachsende Zahl älterer Menschen in Verbindung mit einer gut ausgebauten Infrastruktur in der Orthopädie und interventionellen Radiologie treibt die Anzahl der Eingriffe zusätzlich an. Darüber hinaus tragen fortschrittliche Medizintechnik und kontinuierliche Innovationen bei Ballonkyphoplastie-Systemen maßgeblich zur Marktexpansion in Kliniken der Maximalversorgung bei.

Einblick in den französischen Kyphoplastie-Markt

Der französische Markt für Kyphoplastie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von Osteoporose und das wachsende Bewusstsein für minimalinvasive Wirbelsäulenbehandlungen. Der Ausbau der geriatrischen Gesundheitsversorgung in Verbindung mit strukturierten Erstattungspolitiken fördert die zunehmende Anwendung des Verfahrens. Französische Krankenhäuser legen Wert auf frühzeitige Frakturbehandlungen, um langfristige Behinderungen zu reduzieren. Darüber hinaus unterstützen steigende Investitionen in moderne bildgestützte Wirbelsäulenverfahren das Marktwachstum.

Einblick in den britischen Kyphoplastie-Markt

Der britische Markt für Kyphoplastie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Wirbelkörperfrakturen in der alternden Bevölkerung und unterstützende Initiativen des öffentlichen Gesundheitswesens. Der nationale Fokus auf Osteoporose-Screening und Früherkennung fördert ein rechtzeitiges Eingreifen. Die Verfügbarkeit qualifizierter Wirbelsäulenspezialisten und der verbesserte Zugang zu minimalinvasiven Technologien tragen zusätzlich zur Akzeptanz bei. Das Bestreben, die Krankenhausaufenthaltsdauer zu verkürzen und die Genesungsergebnisse der Patienten zu verbessern, stimuliert weiterhin die Marktnachfrage.

Einblick in den italienischen Kyphoplastie-Markt

Der italienische Markt für Kyphoplastie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl älterer Menschen und das wachsende Bewusstsein für die Behandlung von Wirbelkörperfrakturen. Die sich ausbauende orthopädische Infrastruktur in Italien und die zunehmende Anwendung interventioneller radiologischer Verfahren fördern das Wachstum der Eingriffe. Krankenhäuser integrieren die Ballonkyphoplastie schrittweise in die Standardbehandlung von Frakturen. Der Fokus auf die Verbesserung der Lebensqualität älterer Patienten unterstützt das nachhaltige Marktwachstum zusätzlich.

Marktanteil der Kyphoplastie in Europa

Die europäische Kyphoplastie-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Globus Medical, Inc. (USA)

- Zimmer Biomet (USA)

- Merit Medical Systems, Inc. (USA)

- Alphatec Holdings, Inc. (USA)

- Osseon LLC (USA)

- G-21 Srl (Italien)

- SOMATEX Medical Technologies GmbH (Deutschland)

- joimax GmbH (Deutschland)

- Joline GmbH & Co. KG (Deutschland)

- IZI Medical Products, LLC (USA)

- Seawon Meditech Co., Ltd. (Südkorea)

- Smith & Nephew plc (UK)

- MicroPort Scientific Corporation (China)

- Cook (USA)

- SPINUS (Frankreich)

- Tecres SpA (Italien)

- Medacta International SA (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Kyphoplastie?

- Im Juni 2025 gab Amber Implants die erfolgreichen Einjahres-Nachbeobachtungsdaten ihrer ersten klinischen Studie am Menschen mit dem VCFix®-Wirbelsäulensystem bekannt. Die Ergebnisse zeigten signifikante Verbesserungen bei wichtigen klinischen Leistungsparametern und belegten ein hohes Sicherheitsprofil für die Behandlung von Wirbelkörperkompressionsfrakturen in den Niederlanden.

- Im Mai 2025 berichtete Amber Implants, dass alle Patienten der ersten klinischen Studie am Menschen mit dem VCFix®-Wirbelsäulensystem die einjährige Nachbeobachtung ohne gerätebedingte Nebenwirkungen abgeschlossen haben, was das klinische Vertrauen in den neuartigen Ansatz der Wirbelsäulenaugmentation stärkte.

- Im Juni 2024 schloss Amber Implants die Rekrutierung von Patienten für die erste klinische Studie am Menschen mit dem VCFix®-Wirbelsäulensystem ab. Dies stellt einen bedeutenden Fortschritt in der klinischen Forschung zur Behandlung von Wirbelsäulenfrakturen dar und könnte zukünftige Kyphoplastie-Strategien im europäischen Gesundheitswesen beeinflussen.

- Im Juni 2024 gab Medtronic eine strategische Partnerschaft mit Merit Medical Systems bekannt, um den Kyphon™ KyphoFlex™ Unipedikulären Ballonkatheter zur Behandlung von Wirbelkörperkompressionsfrakturen anzubieten und damit die klinischen Optionen für minimalinvasive Wirbelsäulenaugmentationsverfahren in verschiedenen Märkten, einschließlich europäischer Vertriebsnetze, zu erweitern.

- Im Oktober 2023 gab Amber Implants den Beginn der ersten klinischen Studie am Menschen für das VCFix® Spinal System bekannt, ein Implantat der nächsten Generation zur Behandlung von Wirbelkörperkompressionsfrakturen, das eine Alternative zu herkömmlichen Kyphoplastie-Verfahren mit Knochenzement bieten soll. Dieser Meilenstein unterstrich die Innovationen bei den in Europa entstehenden Behandlungsmethoden zur Wirbelkörperaugmentation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.