Europe Lab Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.88 Billion

USD

4.59 Billion

2025

2033

USD

2.88 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.59 Billion | |

| % | |

|

Marktsegmentierung für Laborautomatisierung in Europa nach Produkttyp (Geräte, Software & Informatik und Analysegeräte), Automatisierungstyp (modulare Automatisierung und vollständige Laborautomatisierung), Anwendung (Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalyse, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und Sonstige), Endnutzer (Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Laborautomatisierung in Europa

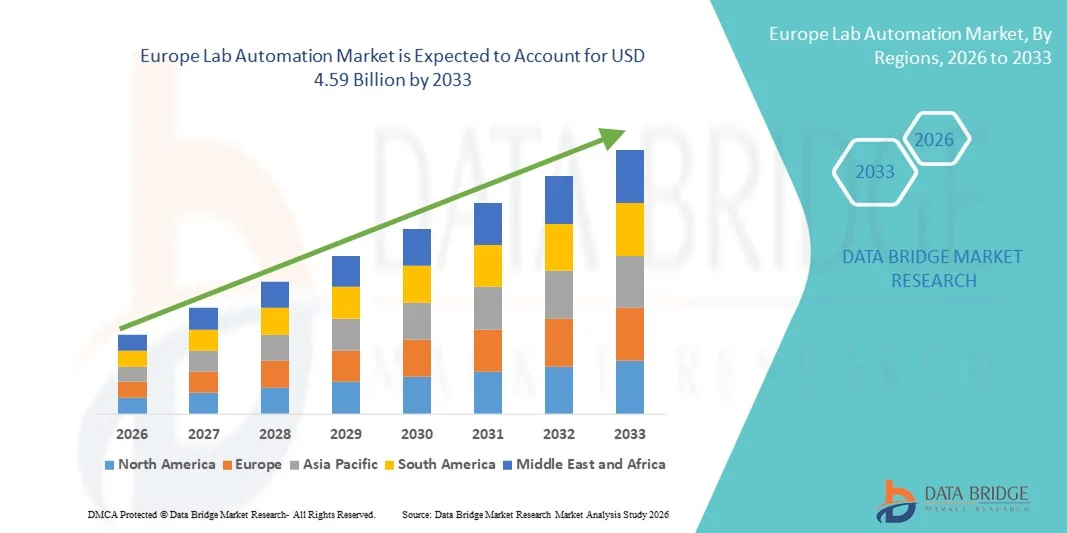

- Der europäische Markt für Laborautomatisierung hatte im Jahr 2025 einen Wert von 2,88 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung automatisierter Laborgeräte und fortschrittlicher Robotersysteme angetrieben, die eine höhere Effizienz, Genauigkeit und einen höheren Durchsatz in Forschungs- und klinischen Laboren ermöglichen.

- Darüber hinaus etabliert die steigende Nachfrage nach optimierten Laborabläufen, weniger menschlichen Fehlern und kosteneffizienten Betriebslösungen die Laborautomatisierung als Schlüsselkomponente moderner Labore. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Laborautomatisierungstechnologien und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Laborautomatisierung

- Die Laborautomatisierung, die automatisierte Laborgeräte, Software und Informatik sowie Analysegeräte umfasst, wird aufgrund der verbesserten Effizienz, Genauigkeit und Reproduzierbarkeit von Experimenten zu einem unverzichtbaren Bestandteil moderner Forschungs-, Klinik- und Industrielabore im öffentlichen und privaten Sektor.

- Die steigende Nachfrage nach Laborautomatisierung wird in erster Linie durch den Bedarf an erhöhter Laborleistung, reduzierter menschlicher Fehler und optimierten Betriebskosten sowie durch wachsende Investitionen in Forschung und Entwicklung und Biotechnologie in ganz Europa getrieben.

- Deutschland dominierte den europäischen Markt für Laborautomatisierung mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, unterstützt durch eine fortschrittliche Forschungsinfrastruktur, eine hohe Akzeptanz modernster Technologien und eine starke Präsenz wichtiger Branchenakteure, mit einem substanziellen Wachstum bei automatisierten Laborlösungen in den Bereichen Pharmazie, klinische Diagnostik und akademische Forschung.

- Polen dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Gesundheits- und Lebenswissenschaftsforschung sowie der Modernisierung von Laboreinrichtungen das am schnellsten wachsende Land auf dem europäischen Markt für Laborautomatisierung sein.

- Das Segment der Laborausrüstung dominierte 2025 mit einem Marktanteil von 42,3 % den europäischen Markt für Laborautomatisierung. Dies ist auf seine entscheidende Rolle bei der Unterstützung vielfältiger Anwendungen wie Wirkstoffforschung, klinischer Diagnostik, Genomik, Proteomik und analytischer Chemie in biotechnologischen, pharmazeutischen und akademischen Laboren zurückzuführen.

Berichtsumfang und Marktsegmentierung für Laborautomatisierung in Europa

|

Attribute |

Europa – Wichtige Markteinblicke in die Laborautomatisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Laborautomatisierung

Integration von KI und fortgeschrittener Analytik in Laborabläufe

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Laborautomatisierung ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Datenanalyse in Laborgeräte und -software. Dies verbessert die Genauigkeit von Experimenten, liefert prädiktive Erkenntnisse und optimiert Arbeitsabläufe.

- Die Roboterplattform Fluent von Tecan nutzt beispielsweise KI-gesteuerte Protokolle, um Flüssigkeitshandhabungsvorgänge zu optimieren und experimentelle Fehler zu reduzieren, während die Laborinformatiklösungen von PerkinElmer prädiktive Analysen für die Probenverfolgung und die Ergebnisse von Experimenten liefern.

- Die Integration von KI in die Laborautomatisierung ermöglicht Funktionen wie vorausschauende Wartung, intelligente Planung von Experimenten und Echtzeit-Anomalieerkennung bei Analysen, wodurch die Produktivität gesteigert und Betriebsausfallzeiten reduziert werden.

- Die nahtlose Integration von Laborautomatisierungssystemen mit cloudbasierten Informatikplattformen ermöglicht die zentrale Überwachung und Steuerung mehrerer Instrumente und Arbeitsabläufe und schafft so eine einheitliche Labormanagementumgebung.

- Dieser Trend hin zu intelligenteren, datengesteuerten und vernetzten Laborsystemen verändert grundlegend die Erwartungen an Forschungseffizienz und Reproduzierbarkeit. Unternehmen wie Hamilton Company entwickeln daher KI-gestützte, automatisierte Flüssigkeitshandhabungssysteme mit Funktionen zur Workflow-Optimierung und Echtzeit-Entscheidungsunterstützung.

- Die Nachfrage nach Laborautomatisierungslösungen mit integrierten KI- und Analysefunktionen wächst in pharmazeutischen, biotechnologischen und akademischen Forschungslaboren rasant, da Institutionen zunehmend Wert auf Effizienz, Genauigkeit und hohen Probendurchsatz legen.

- Der verstärkte Fokus auf personalisierte Medizin und Hochdurchsatz-Genomik-Anwendungen treibt die Nachfrage nach Automatisierungsplattformen an, die in der Lage sind, große und komplexe Datensätze effizient zu verarbeiten.

Marktdynamik der Laborautomatisierung in Europa

Treiber

Steigende Investitionen in Forschung und Entwicklung und der Bedarf an effizienteren Arbeitsabläufen

- Die zunehmenden Investitionen in die pharmazeutische, biotechnologische und klinische Forschung, verbunden mit dem Bedarf an optimierten Laborabläufen, sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Laborautomatisierungslösungen.

- So kündigte Sartorius beispielsweise im März 2025 eine Erweiterung seiner automatisierten Laborlösungen für die biopharmazeutische Forschung und Entwicklung an, mit dem Ziel, eine schnellere und reproduzierbarere Assayentwicklung zu ermöglichen.

- Da Forschungseinrichtungen und kommerzielle Labore einen höheren Durchsatz und weniger menschliche Fehler anstreben, bieten automatisierte Systeme präzise Handhabung, standardisierte Protokolle und die Integration mit Laborinformationsmanagementsystemen (LIMS) und damit überzeugende betriebliche Vorteile.

- Darüber hinaus macht die zunehmende Verbreitung von Hochdurchsatz-Screening-, Genomik- und Proteomik-Anwendungen die Laborautomatisierung zu einem entscheidenden Bestandteil moderner Forschungsinfrastruktur.

- Der zunehmende Bedarf an skalierbaren, kosteneffektiven und reproduzierbaren experimentellen Arbeitsabläufen sowie der steigende Druck, die Arzneimittelforschung und Diagnostik zu beschleunigen, treiben die Einführung der Laborautomatisierung in ganz Europa voran.

- Staatliche und private Förderinitiativen zur Modernisierung von Laboren und zur Förderung biotechnologischer Innovationen beschleunigen die Einführung von Automatisierungstechnologien zusätzlich.

- Die Expansion des biopharmazeutischen und klinischen Diagnostiksektors in Ländern wie Deutschland, Frankreich und der Schweiz schafft zusätzliche Möglichkeiten für die Einführung von Laborautomatisierungsgeräten und -software.

Zurückhaltung/Herausforderung

Hohe Kosten und Integrationskomplexität

- Die vergleichsweise hohen Anfangsinvestitionen, die für moderne Laborautomatisierungsgeräte und Informatiklösungen erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleinere Labore oder akademische Einrichtungen.

- Beispielsweise können hochentwickelte modulare Automatisierungssysteme von Unternehmen wie Beckman Coulter mehrere hunderttausend Euro kosten, was sie für Labore mit begrenztem Budget weniger zugänglich macht.

- Integrationsherausforderungen, einschließlich der Kompatibilität zwischen verschiedenen Instrumenten und Softwareplattformen, erfordern zusätzliche Ressourcen, technisches Fachwissen und Schulungen, was die Einführung verlangsamt und die betriebliche Komplexität erhöht.

- Zudem können Bedenken hinsichtlich Datensicherheit und der Einhaltung strenger regulatorischer Anforderungen in klinischen und Forschungslaboren den Einsatz vernetzter Automatisierungslösungen einschränken.

- Obwohl die Kosten allmählich sinken und modulare Lösungen skalierbare Optionen bieten, stellen die wahrgenommene Komplexität und die hohen Vorabinvestitionen weiterhin Hindernisse für eine breite Anwendung dar, insbesondere in kleineren oder ressourcenbeschränkten Laboren.

- Die Bewältigung dieser Herausforderungen durch standardisierte Integrationsprotokolle, benutzerfreundliche Softwareschnittstellen und kosteneffiziente Automatisierungspakete wird für ein nachhaltiges Wachstum des europäischen Marktes für Laborautomatisierung von entscheidender Bedeutung sein.

- Der Mangel an qualifiziertem Personal, das in der Lage ist, hochentwickelte automatisierte Systeme zu bedienen und zu warten, schränkt deren Einsatz in bestimmten Forschungs- und akademischen Laboren weiterhin ein.

- Die unterschiedlichen regionalen Regulierungsrahmen in Europa können die Implementierung und Kommerzialisierung fortschrittlicher Automatisierungslösungen verlangsamen und erfordern zusätzliche Ressourcen zur Einhaltung der Vorschriften.

Marktübersicht für Laborautomatisierung in Europa

Der Markt ist segmentiert nach Produkttyp, Automatisierungstyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für Laborautomatisierung in Geräte, Software & Informatik sowie Analysegeräte unterteilt. Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die zentrale Rolle von Instrumenten wie automatisierten Liquid-Handlern, Roboterarmen und Mikroplattenlesegeräten in modernen Laboren zurückzuführen. Diese Systeme bieten hohe Präzision, Reproduzierbarkeit und Skalierbarkeit für Anwendungen wie die Wirkstoffforschung, die klinische Diagnostik und die Proteomik und sind daher in der Forschung und der biopharmazeutischen Industrie unverzichtbar. Die starke Nachfrage wird zusätzlich durch den Bedarf an Hochdurchsatz-Workflows und reduziertem menschlichem Eingriff gestützt. Labore in Ländern wie Deutschland, Frankreich und der Schweiz investieren massiv in automatisierte Geräte, um Produktivität und Effizienz zu steigern. Die Kompatibilität automatisierter Geräte mit anderen Laborsystemen und Informatikplattformen stärkt ebenfalls ihre Marktposition. Darüber hinaus fördern kontinuierliche technologische Innovationen, darunter modulare Designs und KI-gestützte Funktionen, das Wachstum in diesem Segment.

Der Software- und Informatiksektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an Datenmanagement, der Integration von Laborinformationsmanagementsystemen (LIMS) und fortschrittlichen Analysen. Cloudbasierte Lösungen und KI-gestützte Software ermöglichen Fernüberwachung, Workflow-Optimierung und vorausschauende Wartung. Akademische und industrielle Labore setzen Softwareplattformen zunehmend ein, um die Zusammenarbeit zu verbessern, die Datenintegrität zu erhöhen und Forschungsergebnisse zu beschleunigen. Die steigende Nachfrage nach Compliance, regulatorischer Berichterstattung und nahtloser Vernetzung zwischen Laboren an mehreren Standorten treibt die Akzeptanz zusätzlich an. Da Labore zunehmend komplexe Datensätze aus der Genomik- und Proteomikforschung verarbeiten, wird der Bedarf an anspruchsvollen Informatiklösungen ein starkes jährliches Wachstum in diesem Segment bewirken.

- Nach Automatisierungstyp

Basierend auf der Art der Automatisierung ist der Markt in modulare Automatisierung und Laborautomatisierung unterteilt. Das Segment der modularen Automatisierung dominierte den Markt mit einem Anteil von 55,1 % im Jahr 2025, da Labore flexible, anpassbare Lösungen bevorzugen, die sich in bestehende Geräte integrieren lassen. Modulare Systeme ermöglichen schrittweise Erweiterungen und erlauben Laboren so, Arbeitsabläufe ohne hohe Vorabinvestitionen zu optimieren. Ihre Anpassungsfähigkeit an vielfältige Anwendungen – von der Wirkstoffforschung bis zur klinischen Diagnostik – macht sie in Europa sehr beliebt. Labore profitieren zudem von reduzierten Ausfallzeiten, höherem Durchsatz und einfacherer Wartung dank modularer Konfigurationen. Deutschland, Großbritannien und Frankreich sind aufgrund ihrer fortschrittlichen Forschungsinfrastruktur und hohen F&E-Ausgaben führend bei der Einführung modularer Automatisierung. Darüber hinaus bieten modulare Systeme eine bessere Skalierbarkeit für Labore, die in den Bereich der Hochdurchsatz-Genomik und -Proteomik expandieren.

Der Bereich der Laborautomatisierung wird aufgrund der steigenden Nachfrage nach vollintegrierten, durchgängig automatisierten Lösungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die Laborautomatisierung reduziert manuelle Eingriffe, minimiert menschliche Fehler und verbessert die Reproduzierbarkeit in Laboren mit hohem Probenaufkommen. Der zunehmende Fokus auf biopharmazeutische Forschung und Entwicklung, klinische Diagnostik und personalisierte Medizin treibt den Bedarf an vollautomatisierten Arbeitsabläufen voran. Länder wie Polen, Tschechien und Schweden investieren in die Laborautomatisierung, um Labore zu modernisieren und die standortübergreifende Zusammenarbeit zu unterstützen. Die zunehmende Verbreitung KI-gestützter Robotik und integrierter Analyseplattformen beschleunigt das Wachstum in diesem Segment zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Wirkstoffforschung, klinische Diagnostik, Genomik-Lösungen, Proteomik-Lösungen, Bioanalyse, Protein-Engineering, Lyophilisierung, Systembiologie, analytische Chemie und weitere Bereiche unterteilt. Das Segment Wirkstoffforschung dominierte den Markt mit einem Anteil von 40,6 % im Jahr 2025. Grund dafür war die hohe Nachfrage nach automatisiertem Hochdurchsatz-Screening, Probenvorbereitung und Assay-Reproduzierbarkeit in der pharmazeutischen Forschung. Automatisierte Systeme ermöglichen eine schnellere Wirkstoffidentifizierung, reduzieren die Betriebskosten und minimieren menschliche Fehler – entscheidende Faktoren für eine wettbewerbsfähige Arzneimittelentwicklung. Europäische Pharmazentren wie Deutschland, die Schweiz und Großbritannien investieren massiv in automatisierte Plattformen für die Wirkstoffforschung, um die F&E-Zeiten zu verkürzen. Die Zusammenarbeit zwischen Automatisierungsunternehmen und Forschungseinrichtungen fördert die Akzeptanz zusätzlich. Darüber hinaus unterstreichen regulatorische Anforderungen an die Datenintegrität in den Arbeitsabläufen der Wirkstoffforschung den Bedarf an zuverlässigen Automatisierungssystemen.

Das Segment der Genomik-Lösungen wird aufgrund der steigenden Nachfrage nach personalisierter Medizin, Next-Generation-Sequenzierung und genomischer Hochdurchsatzanalyse voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Automatisierte Plattformen verbessern die Probenhandhabung, reduzieren das Kontaminationsrisiko und ermöglichen die effiziente Verarbeitung großer genomischer Datensätze. Länder wie Frankreich, Spanien und die Niederlande, die in Initiativen für Präzisionsmedizin investieren, führen genomikorientierte Automatisierungslösungen in rasantem Tempo ein. Die Integration von KI und cloudbasierten Analysen steigert Effizienz und Skalierbarkeit zusätzlich. Zunehmende Anwendungen in der Diagnostik, der Krankheitsforschung und der Biomarker-Entdeckung treiben das starke jährliche Wachstum in diesem Segment weiter voran.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Biotechnologie & Pharma, Krankenhäuser & Labore, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment Biotechnologie & Pharma dominierte den Markt mit einem Anteil von 44,5 % im Jahr 2025, da diese Organisationen reproduzierbare Arbeitsabläufe mit hohem Durchsatz für Forschung und Entwicklung, klinische Studien und die Arzneimittelherstellung benötigen. Die zunehmende Komplexität biologischer Experimente, verbunden mit dem Bedarf an regulatorischer Konformität und kürzeren Markteinführungszeiten, treibt Investitionen in die Laborautomatisierung voran. Europäische Pharma- und Biotech-Zentren, darunter Deutschland, die Schweiz und Großbritannien, sind führend bei der Einführung automatisierter Systeme zur Steigerung von Produktivität und Genauigkeit. Kooperationen mit Anbietern von Automatisierungslösungen und Geräteherstellern unterstützen die Implementierung zusätzlich. Darüber hinaus profitieren diese Endnutzer von modularen und umfassenden Laborautomatisierungssystemen, die Arbeitsabläufe in den Bereichen Genomik, Proteomik und analytische Chemie effizient abwickeln können.

Der Sektor der Forschungs- und Hochschuleinrichtungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in die Ausbildung in den Lebenswissenschaften, die akademische Forschung und staatlich geförderte Programme zur Labormodernisierung. Automatisierung ermöglicht es den Einrichtungen, Hochdurchsatz-Experimente durchzuführen, manuelle Fehler zu reduzieren und die Reproduzierbarkeit in Lehr- und Forschungslaboren zu verbessern. Länder wie Polen, Tschechien und Schweden entwickeln sich zu schnell wachsenden Märkten für die Automatisierung akademischer Labore. Die Integration von KI, Robotik und Informatiklösungen verbessert die Forschungsergebnisse, die Zusammenarbeit und das Datenmanagement. Der zunehmende Fokus auf Genomik, Proteomik und Systembiologie in der Wissenschaft beschleunigt die Einführung in diesem Segment zusätzlich.

Regionale Analyse des europäischen Marktes für Laborautomatisierung

- Deutschland dominierte den europäischen Markt für Laborautomatisierung mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, unterstützt durch eine fortschrittliche Forschungsinfrastruktur, eine hohe Akzeptanz modernster Technologien und eine starke Präsenz wichtiger Branchenakteure, mit einem substanziellen Wachstum bei automatisierten Laborlösungen in den Bereichen Pharmazie, klinische Diagnostik und akademische Forschung.

- Die Labore des Landes schätzen die Effizienz, Genauigkeit und Reproduzierbarkeit, die automatisierte Geräte, Software und Analysegeräte in Anwendungen wie der Wirkstoffforschung, der klinischen Diagnostik und Genomiklösungen bieten, sehr.

- Diese weitverbreitete Akzeptanz wird zudem durch staatliche Initiativen zur Förderung der Labormodernisierung, hohe verfügbare Forschungs- und Entwicklungsbudgets sowie Kooperationen zwischen Automatisierungsanbietern und Forschungseinrichtungen unterstützt, wodurch sich Deutschland als führendes Zentrum für Laborautomatisierungslösungen in Europa etabliert.

Einblick in den britischen Markt für Laborautomatisierung

Der britische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf biopharmazeutische Forschung und Entwicklung, Genomik und personalisierte Medizin. Darüber hinaus setzen akademische und klinische Labore vermehrt auf automatisierte Systeme, um die Effizienz ihrer Arbeitsabläufe und die Reproduzierbarkeit ihrer Daten zu verbessern. Die starke Forschungsinfrastruktur Großbritanniens in Verbindung mit staatlichen Initiativen zur Labormodernisierung dürfte das Marktwachstum weiterhin beflügeln. Die Integration von Robotertechnik in Laborsoftware und Informatikplattformen fördert die Akzeptanz zusätzlich, indem sie optimierte Abläufe und Echtzeit-Überwachung ermöglicht.

Einblick in den deutschen Markt für Laborautomatisierung

Der deutsche Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Investitionen in die pharmazeutische, biotechnologische und klinische Forschung sowie ein zunehmender Fokus auf fortschrittliche Labortechnologien. Deutschlands etablierte Forschungsinfrastruktur und Innovationsorientierung fördern die Einführung automatisierter Laborgeräte, Analysegeräte und Informatiklösungen. Die Integration von Laborautomatisierung mit KI und Analytik steigert Durchsatz, Reproduzierbarkeit und betriebliche Effizienz. Der regulatorische Rahmen und das Engagement Deutschlands für Präzision und Qualität unterstützen die Akzeptanz in akademischen und kommerziellen Laboren zusätzlich, insbesondere in der Wirkstoffforschung, der klinischen Diagnostik und der Genomik.

Einblick in den französischen Markt für Laborautomatisierung

Der französische Markt für Laborautomatisierung dürfte im Prognosezeitraum ein starkes Wachstum verzeichnen, angetrieben durch zunehmende Forschungs- und Entwicklungsaktivitäten in den Bereichen Pharmazie, Biotechnologie und klinische Diagnostik. Französische Labore setzen auf automatisierte Geräte und Software, um die Effizienz zu steigern, menschliche Fehler zu reduzieren und eine hohe Reproduzierbarkeit der Daten zu gewährleisten. Staatliche Förderprogramme für Innovation und Labormodernisierung sowie Kooperationen zwischen akademischen Einrichtungen und Anbietern von Automatisierungslösungen beflügeln das Marktwachstum. Der wachsende Fokus auf Hochdurchsatz-Genomik- und Proteomik-Anwendungen beschleunigt die Einführung zusätzlich, insbesondere in führenden Forschungszentren wie Paris und Lyon.

Einblick in den polnischen Markt für Laborautomatisierung

Der polnische Markt für Laborautomatisierung wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Biotechnologie, Pharmazie und akademische Forschungslabore. Labore in Polen setzen zunehmend auf automatisierte Geräte, Software und Analysegeräte, um Arbeitsabläufe effizienter zu gestalten, Reproduzierbarkeit zu gewährleisten und die Datenintegrität zu sichern. Staatliche Initiativen zur Modernisierung der Forschungsinfrastruktur und zur Förderung von Innovationen beschleunigen diese Entwicklung zusätzlich. Der wachsende Fokus auf Hochdurchsatzanwendungen, darunter Genomik, Proteomik und klinische Diagnostik, führt zu einer starken Nachfrage nach Automatisierungslösungen. Die Zusammenarbeit zwischen lokalen Forschungseinrichtungen und internationalen Anbietern von Automatisierungslösungen verbessert den Zugang zu fortschrittlichen Systemen.

Marktanteil der Laborautomatisierung in Europa

Die europäische Branche für Laborautomatisierung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific (USA)

- Siemens Healthineers AG (Deutschland)

- Beckman Coulter (USA)

- Eppendorf SE (Deutschland)

- Agilent Technologies (USA)

- PerkinElmer (USA)

- Danaher (USA)

- Tecan Group (Schweiz)

- QIAGEN (Niederlande)

- Hamilton Company (USA)

- BD (USA)

- Hudson Robotics (USA)

- F. Hoffmann La Roche (Schweiz)

- Abbott (USA)

- BioMérieux (Frankreich)

- Sartorius AG (Deutschland)

- Analytik Jena (Deutschland)

- Inpeco (Schweiz)

- Azenta (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Laborautomatisierung?

- Im Juli 2025 brachte MilliporeSigma (Merck KGaA) die AAW™ Workstation auf den Markt, eine neue automatisierte Assay-Plattform, die Laborabläufe in akademischen Einrichtungen, Biotech- und Pharmaunternehmen in Europa vereinfachen und beschleunigen soll. Das Plug-and-Play-System integriert validierte Protokolle für Protein-, Molekular- und Zellbiologie-Workflows und ermöglicht so eine Reduzierung des manuellen Aufwands und konsistente Ergebnisse in vielfältigen Anwendungen.

- Im Mai 2025 präsentierte MGI Tech auf der SLAS Europe 2025 in Hamburg sein Automatisierungsportfolio der nächsten Generation. Dazu gehören das neue Liquid-Handling-System PrepALL und die aktualisierte Smart8-Plattform mit KI-optimiertem Pipettieren und modularem Design für einen höheren Durchsatz in Genomik und Diagnostik. Diese Innovation bietet Laboren unterschiedlicher Größe skalierbare Automatisierungslösungen.

- Im April 2025 kündigte QIAGEN Pläne zur Markteinführung von drei neuen automatisierten Probenvorbereitungsgeräten an, darunter QIAsymphony Connect und QIAmini. Die Markteinführung sollte 2025 beginnen und sich bis 2026 fortsetzen, um die Laborautomatisierung in den Bereichen Genomik, Onkologie und Pathogendiagnostik zu verbessern. Erste Kundenpräsentationen fanden auf europäischen wissenschaftlichen Veranstaltungen wie dem ESCMID statt, um die Technologie vorzustellen.

- Im Januar 2025 starteten ABB und Agilent Technologies eine Kooperation zur Weiterentwicklung der Laborautomatisierung. ABB Robotics und Agilent gaben in Zürich eine strategische Partnerschaft bekannt, die darauf abzielt, automatisierte Laborlösungen zu entwickeln, welche die Robotik von ABB mit den Analysegeräten und der Software von Agilent kombinieren, um die Effizienz und Präzision der Arbeitsabläufe in Laboren der Pharma-, Biotechnologie-, Energie- und Lebensmittelindustrie zu verbessern.

- Im Juli 2023 sicherte sich GC biotech die exklusiven europäischen Vertriebsrechte für die Laborautomatisierungsplattform von Genie Life Sciences, einschließlich des Flüssigkeitshandhabungsroboters Genie LabMate und der Software Genie LabOS, und erweiterte damit die in europäischen Laboren verfügbaren Automatisierungslösungen für Genomik, Proteomik, Wirkstoffforschung und Zellkultur-Workflows.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.