Europe Refractive Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

566.98 Million

USD

1,018.74 Million

2025

2033

USD

566.98 Million

USD

1,018.74 Million

2025

2033

| 2026 –2033 | |

| USD 566.98 Million | |

| USD 1,018.74 Million | |

| % | |

Europa Refraktive Chirurgie Geräte Markt , nach Produkttyp (Laser, Phake Intraokularlinse (IOL), Aberrometer/Wellenfront-Aberrometrie, Chirurgische Instrumente und Zubehör, Refraktive Chirurgie Kits, Pupillendurchmesser-Messgeräte, Epikeratome, Mikrokeratome, Thermokeratoplastik, Limbus Relaxing Incision Kits und andere), Operationstyp (LASIK (Laser In-Situ Keratomileusis, Photorefraktive Keratektomie (PRK), Phake Intraokularlinsen (IOL), Astigmatische Keratotomie (AK), Automatisierte Lamellenkeratoplastik (ALK), Intrakornealring (INTACS), Laser-Thermokeratoplastik (LTK), Konduktive Keratoplastik (CK), Radiale Keratotomie (RK) und andere), Anwendung (Kurzsichtigkeit (Myopie), Weitsichtigkeit (Hyperopie), Astigmatismus und Presbyopie), Endverbraucher (Krankenhäuser, Fachkliniken, Ambulante chirurgische Zentren und andere), Vertriebskanäle (direkte Ausschreibung, Drittanbieter und andere), Branchentrends und Prognose bis 2029.

Marktdefinition und Einblicke

Geräte für die refraktive Chirurgie werden verwendet, um Fehlsichtigkeit wie Kurzsichtigkeit (Myopie), Weitsichtigkeit (Hyperopie), Alterssichtigkeit oder Astigmatismus zu verbessern oder zu korrigieren. Zu diesen Geräten gehören Excimerlaser, YAG-Laser, Mikrokeratome und Femtosekundenlaser. Durch refraktive Chirurgie wird die Abhängigkeit von Brillen oder Kontaktlinsen erheblich reduziert. Auf dem Markt werden verschiedene refraktive Geräte zur Behandlung von Sehfehlern eingesetzt.

Brechungsfehler entstehen durch die falsche Form der Hornhaut oder der Augäpfel. Die refraktive Chirurgie umfasst die Neuformung der Augäpfel oder der Hornhaut mithilfe verschiedener refraktiver Chirurgiegeräte wie hochentwickelter Laser, LASIK-Behandlungen, photorefraktiver Keratektomie und verschiedener Linsen wie phake Intraokularlinsen und torische Intraokularlinsen.

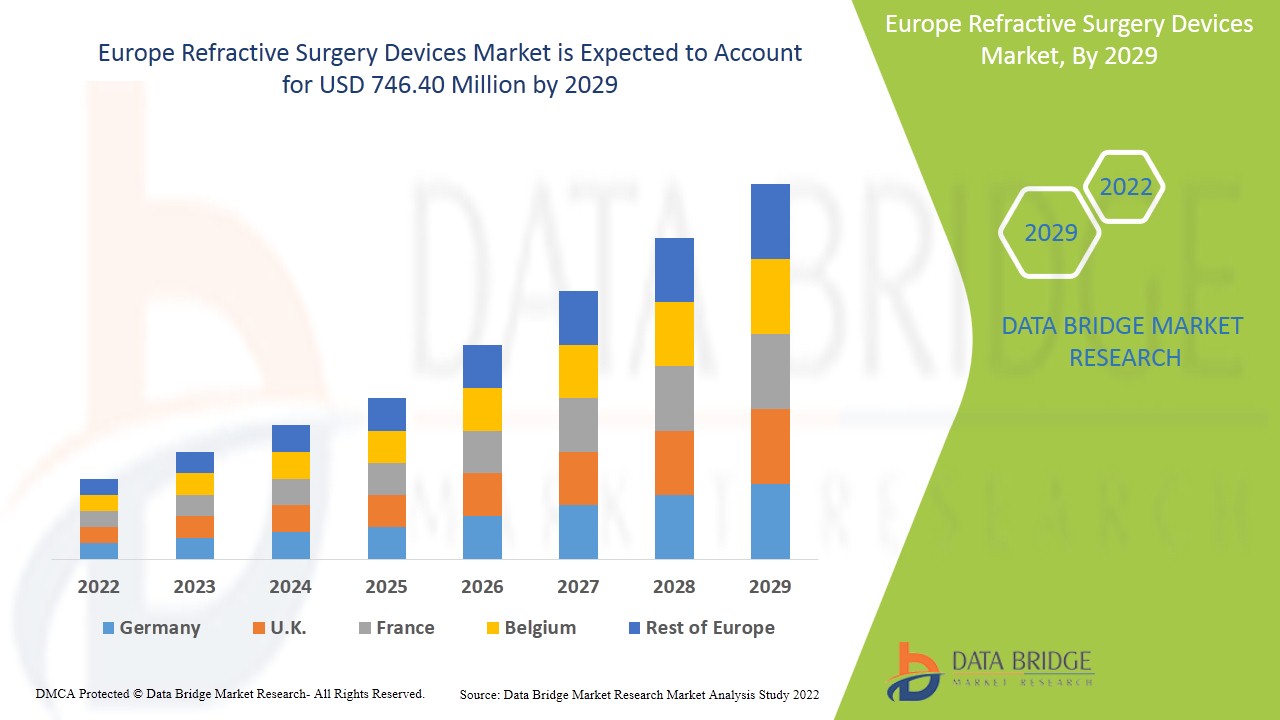

Es wird erwartet, dass der Markt für Geräte für die refraktive Chirurgie im Prognosezeitraum von 2022 bis 2029 ein Marktwachstum verzeichnet. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % wächst und von 422,98 Millionen USD im Jahr 2021 auf 746,40 Millionen USD im Jahr 2029 ansteigen dürfte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Produkttyp (Laser, Phake Intraokularlinse (IOL), Aberrometer/Wellenfront-Aberrometrie, Chirurgische Instrumente und Zubehör, Refraktive Chirurgie-Kits, Pupillendurchmesser-Messgeräte, Epikeratome, Mikrokeratome, Thermokeratoplastik, Limbus Relaxing Incision Kits und andere), Operationstyp (LASIK (Laser In-Situ Keratomileusis, Photorefraktive Keratektomie (PRK), Phake Intraokularlinsen (IOL), Astigmatische Keratotomie (AK), Automatisierte Lamellenkeratoplastik (ALK), Intrakornealer Ring (INTACS), Laser-Thermokeratoplastik (LTK), Konduktive Keratoplastik (CK), Radiale Keratotomie (RK) und andere), Anwendung (Kurzsichtigkeit (Myopie), Weitsichtigkeit (Hyperopie), Astigmatismus und Presbyopie), Endverbraucher (Krankenhäuser, Fachkliniken, Ambulante Chirurgische Zentren und Sonstige), Vertriebskanäle (Direktausschreibung, Drittvertrieb und Sonstige) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Schweiz, Belgien, Türkei, Österreich, Norwegen, Ungarn, Litauen, Irland, Polen, Restliches Europa |

|

Abgedeckte Marktteilnehmer |

Tracey Technologies, Bausch + Lomb Incorporated, BD, STAAR SURGICAL, SCHWIND eye-tech-solutions, Hoya Surgical Optics, Johnson & Johnson Services, Inc., Ophtec BV, Glaukos Corporation, Amplitude Laser, Reichert, Inc., NIDEK CO., LTD., Ziemer Ophthalmic Systems, ROWIAK GmbH, Moria, LENSAR, Inc., Topcon Canada Inc. (eine Tochtergesellschaft der Topcon Corporation), Aaren Scientific Inc., Rayner Intraocular Lenses Limited., iVIS Technologies, Alcon und andere |

Die Marktdynamik des Marktes für refraktive Chirurgiegeräte umfasst

Treiber

- Zunahme des technologischen Fortschritts

Die Beschleunigung der Technologieentwicklung im Gesundheitssektor hat in den letzten Jahren enorm zugenommen. Fortschritte in der Technologie von Geräten für die refraktive Chirurgie unterstützen eine schmerzfreie und unkomplizierte Behandlung bei der Behandlung einer Krankheit. Darüber hinaus tragen Innovationen und Verbesserungen bei verschiedenen Geräten für die refraktive Chirurgie zu einer präzisen und schnellen Diagnose der Krankheit bei. Innovationen bei Geräten für die refraktive Chirurgie sorgen auch für die Kosteneffizienz technologiebasierter therapeutischer Instrumente bei der Krankheitsbehandlung.

Zum Beispiel,

- Laut Contoura Vision India ist die Contoura-Sehchirurgie die neueste fortschrittliche Augenchirurgie zur Entfernung von Brillengläsern. Es handelt sich um einen der sichersten technologischen Fortschritte in der Augenchirurgie, der nicht nur die Stärke der Brille korrigiert, sondern auch bei Hornhautunregelmäßigkeiten wirkt.

- Laut der Eye and Laser Centre Organisation wurde im Mai 2017 festgestellt, dass die Visumax Femtosekundenlasertechnologie eine der fortschrittlichsten refraktiven chirurgischen Behandlungen ist. Sie ist in der Lage, Sehfehler der Augen zu beheben

Die zunehmenden technologischen Fortschritte bei verschiedenen Geräten für die refraktive Chirurgie, wie z. B. Fortschritte bei der variablen Punktabtastung mit Lasern, werden voraussichtlich den Markt für Geräte für die refraktive Chirurgie ankurbeln. Daher wird erwartet, dass wachsende Innovationen und technologische Fortschritte bei Geräten für die refraktive Chirurgie das Marktwachstum im Prognosezeitraum ankurbeln werden.

- Anstieg der Gesundheitsausgaben

Im letzten Jahrzehnt sind die Gesundheitsausgaben für eine bessere Patientenversorgung drastisch gestiegen. Die USA sind der größte Gesundheitsmarkt, wo die gesamten Gesundheitsausgaben in den letzten Jahren drastisch gestiegen sind. Der grundlegende Zweck der steigenden Ausgaben besteht darin, geeignete, erschwingliche und qualitativ hochwertige Geräte für die refraktive Chirurgie bereitzustellen. Um eine gesündere Bevölkerung zu fördern und die Gesundheitsnot in Industrie- und Entwicklungsländern zu bewältigen, ergreifen die jeweiligen Regierungsstellen und Gesundheitsorganisationen die Initiative zur Erhöhung der Gesundheitsausgaben.

Zum Beispiel,

- Laut der Health Affairs Organisation sind die US-Gesundheitsausgaben im Jahr 2020 um 9,7 % auf 4,1 Billionen USD gestiegen, was einer viel schnelleren Rate als im Jahr 2019 entspricht.

- Nach Angaben der britischen Regierung hat die Regierung im Jahr 2020 fast 250 Millionen GBP, also etwa 300 Millionen USD, bereitgestellt, um die diagnostische Versorgung im gesamten NHS (National Health Service) mithilfe der neuesten Technologie zu digitalisieren und zu verbessern. Diese Mittel wurden speziell für technologische Verbesserungen der NHS-Diagnosedienste bereitgestellt, um Gesundheitszustände so früh wie möglich zu erkennen und zu behandeln.

- Die National Free Diagnostic Service Initiative wurde im Rahmen der National Health Mission der indischen Regierung eingeführt. Dies war wichtig, um eine umfassende und qualitativ hochwertige Gesundheitsversorgung kostenlos unter einem Dach bereitzustellen. Mit dieser Initiative der indischen Regierung haben mehrere Staaten verschiedene Modelle ausprobiert, um die Verfügbarkeit von Diagnostika in öffentlichen Gesundheitseinrichtungen sicherzustellen.

Steigende Gesundheitsausgaben sind auch für weiteres Wirtschaftswachstum sowie für das Wachstum des Gesundheitssektors von Vorteil. Sie wirken sich erheblich auf die Entwicklung neuer Diagnosetests und neuer chirurgischer Instrumente aus. Daher sind enorme Gesundheitsausgaben ein günstiger Faktor für das Wachstum des Marktes.

Gelegenheit

- Erfolge bei LASIK-Operationen

Die Erfolgsrate oder die Ergebnisse von LASIK sind gut bekannt. Tausende klinische Studien untersuchen die Sehschärfe und Patientenzufriedenheit. Aktuelle Studien haben ergeben, dass 99 Prozent der Patienten eine Sehkraft von über 20/40 erreichen und mehr als 90 Prozent eine Sehkraft von 20/20 oder besser. Darüber hinaus weist LASIK eine beispiellose Patientenzufriedenheitsrate von 96 Prozent auf, die höchste aller Wahleingriffe.

Zum Beispiel,

- Eine Studie aus dem Jahr 2016 im Journal of Cataract & Refractive Surgery ergab, dass die Patientenzufriedenheit bei LASIK bei 96 % liegt.

Gemäß dem Artikel „LASIK: Kennen Sie die Vorteile und die Risiken“, 2018

- Eric Donnenfeld, MD, ehemaliger Präsident der American Society of Cataract and Refractive Surgery, hat im Laufe seiner 28-jährigen Karriere rund 85.000 Eingriffe durchgeführt.

- Laut Market Scope haben sich seit der Zulassung durch die FDA im Jahr 1999 rund 10 Millionen Amerikaner einer LASIK-Operation unterzogen. Jedes Jahr werden etwa 700.000 LASIK-Operationen durchgeführt, was jedoch einen Rückgang gegenüber dem Höchststand von 1,4 Millionen im Jahr 2000 darstellt.

Die steigende Zahl erfolgreicher LASIK-Operationen weltweit wird künftig positiv mit der Produktentwicklung, Produktregistrierung und Produkteinführung in Verbindung gebracht. Daher wird erwartet, dass dies den Markt für Geräte zur refraktiven Chirurgie in den kommenden Jahren ankurbeln wird.

- Strategische Initiativen der Marktteilnehmer

Die weltweit zunehmende Zahl von Fehlsichtigkeiten hat zu einer höheren Nachfrage auf dem Markt für Geräte zur refraktiven Chirurgie geführt. Das Hauptziel besteht darin, das Gesundheitsmanagement durch die Entwicklung innovativer Produkte und Operationsarten für eine qualitativ hochwertige Versorgung mit bequemer Anwendung zu verbessern. Die wichtigsten Akteure auf dem Markt für Geräte zur refraktiven Chirurgie haben strategische Initiativen ergriffen, darunter Produkteinführungen, Akquisitionen und vieles mehr, und es wird erwartet, dass sie den Markt für Geräte zur refraktiven Chirurgie anführen und weitere Möglichkeiten schaffen werden.

Zum Beispiel

- Im Juni 2021 erhielt die Glaukos Corporation von der australischen Therapeutic Goods Administration (TGA) die behördliche Zulassung für PRESERFLO MicroShunt. PRESERFLO MicroShunt zielte darauf ab, den Augeninnendruck (IOD) in den Augen von Patienten mit primärem Offenwinkelglaukom zu senken, bei denen der IOD unkontrollierbar bliebe und gleichzeitig die maximal verträgliche medizinische Therapie darstellte und/oder bei denen das Fortschreiten des Glaukoms eine Operation erforderte.

- Im Juni 2021: Bausch & Lomb Incorporated unterzeichnete eine Vereinbarung mit Lochan, einem Unternehmen der IT-Dienstleistungsbranche. Ziel dieser Unternehmen war es, die nächste Generation der klinischen Entscheidungsunterstützungssoftware eyeTELLIGENCE von Bausch & Lomb Incorporated zu entwickeln. Durch die Nutzung der vorhandenen Cloud-basierten Infrastruktur von eyeTELLIGENCE sollte diese Software so entwickelt werden, dass Chirurgen alle Faktoren der Katarakt-, Netzhaut- und refraktiven Chirurgie mühelos kombinieren und so die Gesamteffizienz ihrer Praxis steigern können.

- Im März 2021 stellte NIDEK RT-6100 CB für Windows vor, eine optionale Steuerungssoftware für den intelligenten Refraktor RT-6100 und das Tischrefraktionssystem TS-610. Diese Software ist auf die unterschiedlichen Anforderungen von Patienten und Bedienern abgestimmt. Darüber hinaus ermöglicht die Software Refraktionen, die den Anforderungen der sozialen Distanzierung entsprechen.

Diese vielen strategischen Produkteinführungen und Übernahmen durch große Unternehmen auf dem Markt für Geräte für refraktive Chirurgie haben Unternehmen weltweit neue Chancen eröffnet. Diese Strategien ermöglichen es den Unternehmen, ihre Präsenz auf dem Markt zu stärken. Daher wird prognostiziert, dass strategische Initiativen für die Marktteilnehmer die goldene Gelegenheit sind, ihr Umsatzwachstum auf dem Markt zu beschleunigen.

Herausforderungen/Einschränkungen

- Mangelndes Bewusstsein und mangelndes Vertrauen der Menschen in die Vorteile des Verfahrens

In vielen Ländern ist die Bevölkerung nicht über die refraktive Chirurgie oder ihre vielfältigen Vorteile bei Fehlsichtigkeiten wie Myopie, Astigmatismus, Presbyopie und anderen informiert. Die Menschen haben Angst vor Operationen, da diese zu schweren Nebenwirkungen führen können, die den Markt vor große Herausforderungen stellen.

Zum Beispiel,

- Laut einer Studie des National Institute of Health (NIH) 2021 weigerten sich Menschen, sich einer Operation zu unterziehen, weil sie sich Sorgen über die Komplikationen machten und ihnen Informationen über den Eingriff fehlten. Darüber hinaus zeigte die Studie, dass 82,5 % der Teilnehmer nicht wussten, dass eine refraktive Chirurgie ihre Sehschärfe verbessern könnte, da sie sich nicht darüber im Klaren waren.

- Laut der Studie des International Journal of Medicine in Developing Countries aus dem Jahr 2019 heißt es:

- 32,2 % der Gesamtteilnehmer hielten die refraktive Chirurgie für gefährlich und 9,5 % waren der Meinung, dass sie fortgeschrittene Komplikationen verursacht.

- Außerdem zeigte die Studie aus Indien, dass 64 % der Teilnehmer nicht wussten, dass die refraktive Chirurgie ihre Sehkraft verbessern konnte.

Das mangelnde Bewusstsein hinsichtlich der Vorteile der refraktiven Chirurgie und die Angst der Menschen vor Komplikationen bei der Operation werden voraussichtlich eine große Herausforderung für das Marktwachstum darstellen.

- Mangel an Gesundheitseinrichtungen für die Augenbehandlung

Die von Armut betroffene Bevölkerung in Ländern mit niedrigem und mittlerem Einkommen leidet häufiger unter Blindheit und Augenkrankheiten als die wohlhabendere Bevölkerung. Die Fortschritte und strategischen Pläne, die in Industrieländern umgesetzt werden, werden in Ländern mit niedrigem Einkommen nicht in gleichem Maße umgesetzt. Viele Länder mit niedrigem Einkommen verlassen sich bei ihrer ersten Augenversorgung normalerweise auf Gemeindegesundheitshelfer, Arzthelfer und Kataraktchirurgen. Die Augenheilkunde in Ländern mit niedrigem Einkommen (LIC) ist aufgrund ihrer Komplexitäten wie tropischem Klima, schwachen Stromnetzen, schlechter Straßen- und Wasserinfrastruktur, begrenzten Diagnosemöglichkeiten und begrenzten Behandlungsmöglichkeiten eine große Herausforderung.

Zum Beispiel,

- Laut dem Artikel „Innovative Diagnosetools für die Augenheilkunde in Ländern mit niedrigem Einkommen“ heißt es im Bericht von 2020, dass die Prävalenz von Blindheit und Augenerkrankungen in Ländern mit hohem Einkommen 0,3 pro 1.000 Menschen beträgt, in Ländern mit niedrigem Einkommen liegt die Schätzung bei 1,5 pro 1.000. Dies zeigt den ungedeckten Bedarf an augenärztlicher Versorgung in Ländern mit niedrigem Einkommen.

Ein weiteres großes Problem in Ländern mit niedrigem Einkommen ist das mangelnde Bewusstsein der Menschen für Augenschmerzen und andere Erkrankungen. Viele Forschungsstudien berichten über den hohen Bedarf an Augengesundheitsversorgung in Ländern mit niedrigem Einkommen, und ihr ungedeckter Bedarf stößt bei vielen Gesundheitsorganisationen immer noch auf Aufmerksamkeit.

Zum Beispiel,

- Im Jahr 2014 berichtete das British Journal of Ophthalmology, dass der von der Regierung initiierte Plan „Vision 2020“ noch weit von der Verwirklichung entfernt sei, da es an Initiativen für Länder mit mittlerem und niedrigem Einkommen mangele.

Daher gilt die schlechte medizinische Versorgung bei Augenbehandlungen in Ländern mit niedrigem und mittlerem Einkommen als größte Herausforderung für das Wachstum des Marktes für Geräte zur refraktiven Chirurgie.

Auswirkungen von COVID-19 auf den Markt für Geräte zur refraktiven Chirurgie

COVID-19 hat den Markt beeinflusst. Lockdowns und Isolation während Pandemien schränkten die Bewegungsfreiheit der Massen ein. Infolgedessen verzögerten sich Operationstermine und -zeiten. Daher hat die Pandemie diesen Markt negativ beeinflusst.

Jüngste Entwicklung

- Im Juli 2021 brachte Johnson & Johnson Vision das VERITAS Vision System auf den Markt, ein Phakoemulsifikationssystem (Phako) der nächsten Generation. Dieses System wurde entwickelt, um drei wichtige Bereiche zu berücksichtigen: Effizienz des Chirurgen, Patientensicherheit und Komfort. Dies hat das Produktportfolio des Unternehmens erweitert

Marktumfang für Geräte zur refraktiven Chirurgie

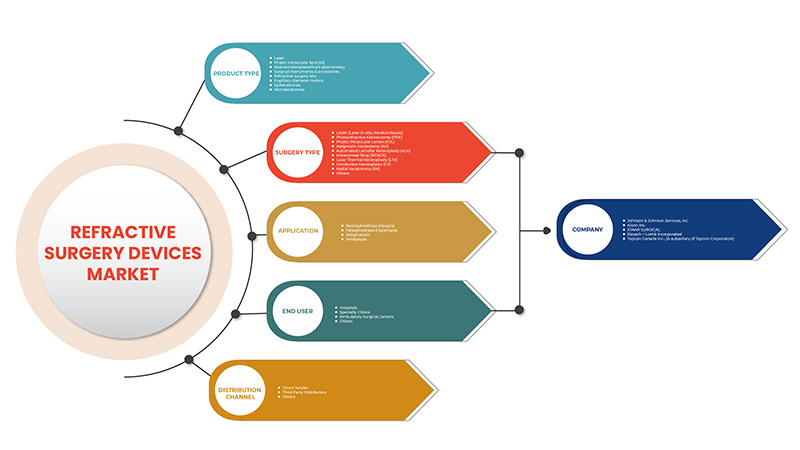

Der Markt für Geräte für refraktive Chirurgie ist nach Produkttyp, Operationstyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkttyp

- Laser

- Phake Intraokularlinse (IOL)

- Aberrometer / Wellenfront-Aberrometrie

- Chirurgische Instrumente und Zubehör

- Kits für refraktive Chirurgie

- Pupillendurchmesser-Messgeräte

- Epikeratome

- Mikrokeratome

- Thermokeratoplastik

- Kits zur Limbus-Relaxation-Inzision

- Sonstiges

Auf der Grundlage des Produkttyps ist der Markt für Geräte zur refraktiven Chirurgie segmentiert in Laser, phake Intraokularlinse (IOL), Aberrometer/Wellenfront-Aberrometrie, chirurgische Instrumente und Zubehör, Sets zur refraktiven Chirurgie, Pupillendurchmessermessgeräte, Epikeratome, Mikrokeratome, Thermokeratoplastik, Sets zur limbusrelaxierenden Inzision und andere.

Operationstyp

- Lasik (Laser-In-Situ-Keratomileusis)

- Photorefraktive Keratektomie (PRK)

- Phake Intraokularlinsen (IOL)

- Astigmatische Keratotomie (AK)

- Automatisierte lamellare Keratoplastik (ALK)

- Intrakornealer Ring (INTACS)

- Laser-Thermokeratoplastik (LTK)

- Konduktive Keratoplastik (CK)

- Radiale Keratotomie (RK)

- Sonstiges

Auf der Grundlage der Operationsart ist der Markt für Geräte zur refraktiven Chirurgie segmentiert in LASIK (Laser-in-situ-Keratomileusis), Photorefraktive Keratektomie (PRK), Phake Intraokularlinsen (IOL), Astigmatische Keratotomie (AK), Automatisierte Lamellare Keratoplastik (ALK), Intrakorneale Ringoperation (INTACS), Laser-Thermo-Keratoplastik (LTK), Konduktive Keratoplastik (CK), Radiale Keratotomie (RK) und andere.

Anwendung

- Kurzsichtigkeit (Myopie)

- Weitsichtigkeit (Hyperopie)

- Astigmatismus

- Alterssichtigkeit

Auf der Grundlage der Anwendung ist der Markt für Geräte zur refraktiven Chirurgie in Kurzsichtigkeit (Myopie), Weitsichtigkeit (Hyperopie), Astigmatismus und Alterssichtigkeit segmentiert.

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Ambulante Chirurgische Zentren

- Sonstiges

Auf der Grundlage des Endbenutzers ist der Markt für Geräte zur refraktiven Chirurgie in Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere unterteilt.

Vertriebskanal

- Direkte Ausschreibung

- Drittanbieter

- Sonstiges

On the basis of distribution channel, the refractive surgery devices market is segmented into direct tender, third party distributors, and others.

Refractive Surgery Devices Market Regional Analysis/Insights

The refractive surgery devices market is analysed and market size insights and trends are provided by country, product type, surgery type, application, end user, and distribution channel as referenced above.

The countries covered in the refractive surgery devices market report are the Germany, France, U.K., Italy, Spain, Netherlands, Russia Switzerland, Belgium, Turkey, Austria, Norway, Hungary, Lithuania, Ireland, Poland Rest of Europe.

Germany is expected to dominate the market due to the rising adoption of minimal invasive surgeries.

The country section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of global brands and their challenges faced due to high competition from local and domestic brands, and impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Refractive Surgery Devices Market Share Analysis

The refractive surgery devices market competitive landscape provides details by the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on refractive surgery devices market.

Some of the major companies dealing in the refractive surgery devices market are Tracey Technologies, Bausch + Lomb Incorporated, BD, STAAR SURGICAL, SCHWIND eye-tech-solutions, Hoya Surgical Optics, Johnson & Johnson Services, Inc., Ophtec BV, Glaukos Corporation, Amplitude Laser, Reichert, Inc., NIDEK CO., LTD., Ziemer Ophthalmic Systems, ROWIAK GmbH, Moria, LENSAR, Inc., Topcon Canada Inc. (A subsidiary of Topcon Corporation), Aaren Scientific Inc., Rayner Intraocular Lenses Limited., iVIS Technologies, Alcon, among others.

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analysed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Apart from this, data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, Global vs. Regional and Vendor Share Analysis. Please request analyst call in case of further inquiry.

Customization Available

Data Bridge Market Research is a leader in advanced formative research. We take pride in servicing our existing and new customers with data and analysis that match and suits their goal. The report can be customized to include price trend analysis of target brands understanding the market for additional countries (ask for the list of countries), clinical trial results data, literature review, refurbished market and product base analysis. Market analysis of target competitors can be analysed from technology-based analysis to market portfolio strategies. We can add as many competitors that you require data about in the format and data style you are looking for. Our team of analysts can also provide you data in crude raw excel files pivot tables (Factbook) or can assist you in creating presentations from the data sets available in the report

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 Übersicht über den europäischen Markt für Geräte für die refraktive Chirurgie

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Pestels Modell

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE: VORSCHRIFTEN

4.3.1 Regulierung in den USA

4.3.2 VORSCHRIFTEN IN EUROPA

4.3.3 VORSCHRIFTEN IN SINGAPUR

4.3.4 VORSCHRIFTEN IN AUSTRALIEN

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunehmender technologischer Fortschritt

5.1.2 Anstieg der Gesundheitsausgaben

5.1.3 Zunahme der Bevölkerung mit Makuladegeneration

5.1.4 Zunahme der Anwendung minimalinvasiver Operationen

5.2 EINSCHRÄNKUNGEN

5.2.1 STRENGE REGELN UND VORSCHRIFTEN

5.2.2 HOHE KOSTEN IM ZUSAMMENHANG MIT GERÄTEN FÜR DIE REFRAKTIVE CHIRURGIE

5.2.3 Nebenwirkungen der Operation

5.3 CHANCEN

5.3.1 ERFOLGE BEI LASIK-OPERATIONEN

5.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

5.3.3 ZUNEHMENDE GERIATRISCHEN BEVÖLKERUNG

5.3.4 Übermäßige Nutzung digitaler Geräte

5.4 HERAUSFORDERUNGEN

5.4.1 MANGEL AN FACHKRÄFTEN

5.4.2 Mangel an medizinischen Einrichtungen für die Augenbehandlung

6 Auswirkungen von COVID-19 auf den europäischen Markt für Geräte zur refraktiven Chirurgie

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.3 AUSWIRKUNGEN AUF DIE VERSORGUNG

6.4 STRATEGISCHE ENTSCHEIDUNGEN DER HERSTELLER

6.5 SCHLUSSFOLGERUNG

7. EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 LASER

7.2.1 Excimerlaser

7.2.2 Femtosekundenlaser/Ultrakurzpulslaser

7.2.3 SONSTIGES

7.3 PHAKISCHE INTRAOKULARLINSE (IOL)

7.4 ABERROMETER / WELLENFRONT-ABERROMETRIE

7.5 CHIRURGISCHE INSTRUMENTE UND ZUBEHÖR

7.6 Kits für die refraktive Chirurgie

7.7 PUPILLENDURCHMESSER

7.8 EPIKERATOME

7.9 Mikrokeratome

7.1 THERMOKERATOPLASTIK

7.11 LIMBAL RELAXING INCITION KITS

7.12 SONSTIGES

8. EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE FÜR KRANKHEITEN, NACH OPERATIONSART

8.1 ÜBERSICHT

8.2 LASIK (LASER-IN-SITU-KERATOMILEUSIS)

8.3 PHOTOREFRAKTIVE KERATEKTOMIE (PRK)

8.4 PHAKISCHE INTRAOKULARLINSEN (IOL)

8.5 ASTIGMATISCHE KERATOTOMIE (AK)

8.6 AUTOMATISIERTE LAMELLÄRE KERATOPLASTIK (ALK)

8.7 Intrakornealer Ring (INTACS)

8.8 LASER-THERMISCHE KERATOPLASTIK (LTK)

8.9 KONDUKTIVE KERATOPLASTIK (CK)

8.1 RADIALE KERATOTOMIE (RK)

8.11 SONSTIGES

9. EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE FÜR KRANKHEITEN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 KURZSICHTIGKEIT (MYOPIE)

9.3 Weitsichtigkeit (Hyperopie)

9.4 Alterssichtigkeit

9.5 ASTIGMATISM

10 EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE FÜR KRANKHEITEN, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHAUS

10.3 SPEZIALKLINIKEN

10.4 AMBULANTE CHIRURGISCHE ZENTREN

10.5 SONSTIGES

11 EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE FÜR KRANKHEITEN, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 DIREKTE ANGEBOTE

11.3 DRITTANBIETER

11.4 SONSTIGES

12 EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH REGION

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 FRANKREICH

12.1.3 Vereinigtes Königreich

12.1.4 ITALIEN

12.1.5 SPANIEN

12.1.6 NIEDERLANDE

12.1.7 RUSSLAND

12.1.8 SCHWEIZ

12.1.9 BELGIEN

12.1.10 TÜRKEI

12.1.11 ÖSTERREICH

12.1.12 NORWEGEN

12.1.13 UNGARN

12.1.14 LITAUEN

12.1.15 IRLAND

12.1.16 POLEN

12.1.17 RESTLICHES EUROPA

13 EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIE: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 JOHNSON AND JOHNSON SERVICES, INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNG

15.1.5.1 PRODUKTEINFÜHRUNG

15.2 ALCON INC.

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.2.5.1 Erfassung

15.2.5.2 PRODUKTEINFÜHRUNG

15.3 STAAR CHIRURGISCH

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 BAUSCH + LOMB INCORPORATED

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.4.5.1 Erfassung

15.4.5.2 CE-Zulassung

15.5 TOPCON CANADA INC. (EINE TOCHTERGESELLSCHAFT DER TOPCON CORPORATION)

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.5.5.1 PARTNERSCHAFT

15.5.5.2 Erfassung

15.6 AAREN SCIENTIFIC INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15,7-Amplituden-Laser

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.7.3.1 PARTNERSCHAFT

15,8 BD

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNGEN

15.8.4.1 KONFERENZ

15.8.4.2 PRODUKTEINFÜHRUNG

15.9 GLAUKOS CORPORATION

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.9.4.1 PRODUKTEINFÜHRUNG

15.9.4.2 Erfassung

15.1 HOYA CHIRURGISCHE OPTIK

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.10.3.1 KONFERENZ

15.11 IVIS TECHNOLOGIES

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 LENSAR INC. (EINE TOCHTERGESELLSCHAFT VON PDL BIOPHARMA, INC.)

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNGEN

15.13 MORIA

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 NIDEK CO., LTD

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.14.3.1 START DER WEBSITE

15.15 Uhr OPHTEC BV

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.15.3.1 PRODUKTEINFÜHRUNG

15.16 RAYNER INTRAOCULAR LENSES LIMITED

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNGEN

15.16.3.1 NEUE VERTEILUNGSEINHEIT

15.16.3.2 Erfassung

15.16.3.3 Erfassung

15.17 REICHERT, INC.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.17.3.1 KONFERENZ

15.18 ROWIAK GMBH

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUE ENTWICKLUNG

15.18.3.1 F&E-EINRICHTUNG

15.19 SCHWIND EYE-TECH-SOLUTIONS

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 TRACEY TECHNOLOGIES

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.20.3.1 R&D FACILITY

15.21 ZIEMER OPHTHALMIC SYSTEMS

15.21.1 COMPANY SNAPSHOT

15.21.2 PRODUCT PORTFOLIO

15.21.3 RECENT DEVELOPMENT

15.21.3.1 AGREEMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR PHAKISCHE INTRAOKULARLINSEN (IOL) IN REFRAKTIVEN CHIRURGIEGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR ABBEROMETER/WAFEFRONT-ABERROMETRIE IN GERÄTEN FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR CHIRURGISCHE INSTRUMENTE UND ZUBEHÖR IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR REFRAKTIVE CHIRURGIE-KITS AUF DEM MARKT FÜR REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR PUPILLENDURCHMESSER IN GERÄTEN FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR EPIKERATOME IN REFRAKTIVEN CHIRURGIEGERÄTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR MIKROKERATOME IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR THERMOKERATOPLASTIK IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR LIMBALE-RELAXING-INCISION-KITS IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPA – ANDERE MARKTTEILNEHMER FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPA: LASIK (LASER-IN-SITU-KERATOMILEUSIS) IM MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR PHOTOREFRAKTIVE KERATEKTOMIE (PRK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR PHAKISCHE INTRAOKULARLINSEN (IOL) IN GERÄTEN FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR ASTIGMATISCHE KERATOTOMIE (AK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE LAMELLAR KERATOPLASTY (ALK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR INTRACORNEALE RINGE (INTACS) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR LASER-THERMISCHE KERATOPLASTIK (LTK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR KONDUKTIVE KERATOPLASTIK (CK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR GERÄTE ZUR RADIALEN KERATOTOMIE (RK) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24 EUROPA – ANDERE MARKTTEILNEHMER FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR KURZSICHTIGKEIT (MYOPIE) IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR WEITSICHTIGKEIT (HYPEROPIE) BEI GERÄTEN FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR PRESBYOPIE IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR ASTIGMATISMUS IN DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR KRANKENHÄUSER IM BEREICH DER REFRAKTIVEN CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR SPEZIALKLINIKEN FÜR REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: EUROPÄISCHER MARKT FÜR AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: EUROPA – ANDERE MARKTTEILNEHMER FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 36 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN AUF DEM MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37: EUROPÄISCHE DRITTVERTRIEBSPARTNER AUF DEM MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38 EUROPA – ANDERE MARKTTEILNEHMER FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 39: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 42: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 44: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 46 DEUTSCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 47 DEUTSCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 48 DEUTSCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 50 DEUTSCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 51 DEUTSCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 52: FRANKREICH: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 53: MARKT FÜR LASER IN DER REFRAKTIVCHIRURGIE IN FRANKREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 54: FRANKREICH: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 55: FRANKREICH: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 56: FRANKREICH: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 57: FRANKREICH: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 58: BRITISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 59 – BRITISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 60: BRITISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 61: BRITISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 62: BRITISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 63: BRITISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 64: ITALIENISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: ITALIENISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 66: ITALIENISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 67: ITALIENISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 68: ITALIENISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 69: ITALIENISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 70 SPANISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 71 SPANISCHER MARKT FÜR LASER IN DER REFRAKTIVCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 72 SPANISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 73 SPANISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 74 SPANISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 75 SPANISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 76: NIEDERLÄNDISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 77: NIEDERLÄNDISCHER MARKT FÜR LASER IN DER REFRAKTIVCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 78: NIEDERLÄNDISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 79: NIEDERLÄNDISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 80: NIEDERLÄNDISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 81 NIEDERLÄNDISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 82 RUSSISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 RUSSLAND – MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 84 RUSSISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 85 RUSSISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 86 RUSSISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 87 RUSSISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 88 SCHWEIZER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 SCHWEIZER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 90: SCHWEIZER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 91 SCHWEIZER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 92: SCHWEIZER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 93 SCHWEIZER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 94: BELGISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 95: BELGISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 96: BELGISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 97: BELGISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 98: BELGISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 99: BELGISCHER MARKT FÜR GERÄTE FÜR DIE REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 100: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN DER TÜRKEI, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 101 MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE IN DER TÜRKEI, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 102 MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN DER TÜRKEI, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 103 MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 104: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 105: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 106: ÖSTERREICHISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 107 ÖSTERREICHISCHER MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 108: ÖSTERREICHISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 109 ÖSTERREICHISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 110: ÖSTERREICHISCHER MARKT FÜR REFRAKTIVE CHIRURGIEGERÄTE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 111: ÖSTERREICHISCHER MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 112: NORWEGEN: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 – NORWEGEN – MARKT FÜR LASER IN DER REFRAKTIVEN CHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 114: NORWEGEN: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 115: NORWEGEN: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 116: NORWEGEN: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 117: NORWEGEN: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 118: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN UNGARN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 119: MARKT FÜR LASER IN DER REFRAKTIVCHIRURGIE IN UNGARN, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 120: MARKT FÜR GERÄTE FÜR REFRAKTIVE CHIRURGIE IN UNGARN, NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABLE 121 HUNGARY REFRACTIVE SURGERY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 122 HUNGARY REFRACTIVE SURGERY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 123 HUNGARY REFRACTIVE SURGERY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 124 LITHUANIA REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 125 LITHUANIA LASER IN REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 126 LITHUANIA REFRACTIVE SURGERY DEVICES MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 127 LITHUANIA REFRACTIVE SURGERY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 128 LITHUANIA REFRACTIVE SURGERY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 129 LITHUANIA REFRACTIVE SURGERY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 130 IRELAND REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 131 IRELAND LASER IN REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 132 IRELAND REFRACTIVE SURGERY DEVICES MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 133 IRELAND REFRACTIVE SURGERY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 134 IRELAND REFRACTIVE SURGERY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 135 IRELAND REFRACTIVE SURGERY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 136 POLAND REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 137 POLAND LASER IN REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 138 POLAND REFRACTIVE SURGERY DEVICES MARKET, BY SURGERY TYPE, 2020-2029 (USD MILLION)

TABLE 139 POLAND REFRACTIVE SURGERY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 140 POLAND REFRACTIVE SURGERY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 141 POLAND REFRACTIVE SURGERY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 142 REST OF EUROPE REFRACTIVE SURGERY DEVICES MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE REFRACTIVE SURGERY DEVICES MARKET: SEGMENTATION

FIGURE 2 EUROPE REFRACTIVE SURGERY DEVICES MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE REFRACTIVE SURGERY DEVICES MARKET: DROC ANALYSIS

FIGURE 4 EUROPE REFRACTIVE SURGERY DEVICES MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE REFRACTIVE SURGERY DEVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE REFRACTIVE SURGERY DEVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE REFRACTIVE SURGERY DEVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE REFRACTIVE SURGERY DEVICES MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 EUROPE REFRACTIVE SURGERY DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE REFRACTIVE SURGERY DEVICES MARKET: SEGMENTATION

FIGURE 11 INCREASING TECHNOLOGICAL ADVANCEMENTS IN THE REFRACTIVE SURGERY DEVICES ARE EXPECTED TO DRIVE THE EUROPE REFRACTIVE SURGERY DEVICES MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 PRODUCT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE REFRACTIVE SURGERY DEVICES MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE EUROPE REFRACTIVE SURGERY DEVICES MARKET, AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINT, OPPORTUNITIES, CHALLENGES FOR EUROPE REFRACTIVE SURGERY DEVICES MARKET

FIGURE 15 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY PRODUCT TYPE, 2021

FIGURE 16 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY PRODUCT TYPE, 2020-2029 (USD MILLION)

FIGURE 17 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY PRODUCT TYPE, CAGR (2022-2029)

FIGURE 18 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 19 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY SURGERY TYPE, 2021

FIGURE 20 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY SURGERY TYPE, 2020-2029 (USD MILLION)

FIGURE 21 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY SURGERY TYPE, CAGR (2022-2029)

FIGURE 22 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY SURGERY TYPE, LIFELINE CURVE

FIGURE 23 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY APPLICATION, 2021

FIGURE 24 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY APPLICATION, 2020-2029 (USD MILLION)

FIGURE 25 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 26 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 27 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY END USER, 2021

FIGURE 28 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURE 29 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY END USER, CAGR (2022-2029)

FIGURE 30 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY END USER, LIFELINE CURVE

FIGURE 31 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 32 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

FIGURE 33 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 34 EUROPE REFRACTIVE SURGERY DEVICES DISEASE MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 35 EUROPE REFRACTIVE SURGERY DEVICES MARKET: SNAPSHOT (2021)

FIGURE 36 EUROPE REFRACTIVE SURGERY DEVICES MARKET: BY COUNTRY (2021)

FIGURE 37 EUROPE REFRACTIVE SURGERY DEVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 38 EUROPE REFRACTIVE SURGERY DEVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 39 EUROPE REFRACTIVE SURGERY DEVICES MARKET: BY PRODUCT TYPE (2022-2029)

FIGURE 40 EUROPE REFRACTIVE SURGERY DEVICES MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.