Europe Transplant Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.30 Billion

USD

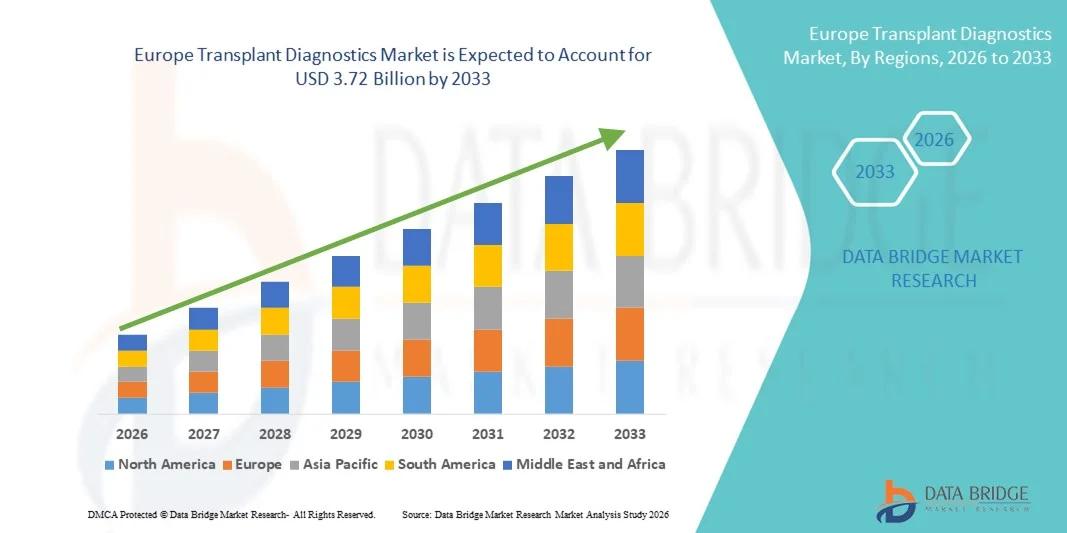

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

Marktsegmentierung für Transplantationsdiagnostik in Europa nach Produkttyp (Transplantationsdiagnostikgeräte, Transplantationsdiagnostiksoftware und Transplantationsdiagnostikreagenzien), Technologie (PCR-basierte und sequenzbasierte molekulare Assays), Transplantationsart (Organtransplantation, Stammzelltransplantation, Weichteiltransplantation, Knochenmarktransplantation und sonstige Transplantationen), Anwendung (Diagnostische Anwendungen und Forschungsanwendungen), Endnutzer (Forschungslabore und akademische Einrichtungen, Krankenhäuser und Transplantationszentren, kommerzielle Dienstleister und Sonstige) und Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Transplantationsdiagnostik in Europa

- Der europäische Markt für Transplantationsdiagnostik hatte im Jahr 2025 einen Wert von 2,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den Ausbau der Gesundheitsinfrastruktur und die steigenden Ausgaben, das gestiegene Bewusstsein für Organspende und Transplantationsdiagnostik sowie die fortlaufenden technologischen Innovationen bei Testplattformen angetrieben, welche die Kompatibilitätsbeurteilungen vor und nach der Transplantation in den wichtigsten Gesundheitssystemen Europas verbessern.

- Darüber hinaus positionieren die steigende Nachfrage der Patienten nach präzisen, zuverlässigen und effizienten Diagnoselösungen zur Sicherstellung besserer Transplantationsergebnisse sowie unterstützende Regierungsinitiativen und zunehmende Investitionen in Forschung und Entwicklung die Transplantationsdiagnostik als wesentlichen Bestandteil der modernen Transplantationsversorgung und fördern damit das Branchenwachstum erheblich.

Marktanalyse für Transplantationsdiagnostik in Europa

- Die Transplantationsdiagnostik, einschließlich Instrumente, Software und Reagenzien, ist für die Verbesserung der Erfolgsraten von Organ- und Gewebetransplantationen in ganz Europa zunehmend unerlässlich. Diese Lösungen unterstützen Kliniker bei der präzisen Zuordnung von Spender und Empfänger, der Überwachung der Transplantationsergebnisse und ermöglichen präzisionsmedizinische Ansätze sowohl bei der Transplantation solider Organe als auch von Stammzellen.

- Die zunehmende Nutzung von Transplantationsdiagnostik wird in erster Linie durch die wachsende Zahl von Organtransplantationen, das steigende Bewusstsein für Kompatibilitätstests und die technologischen Fortschritte bei PCR- basierten und sequenzierungsbasierten molekularen Assays vorangetrieben, die eine schnellere und genauere Erkennung von HLA-Typen und genetischen Markern ermöglichen.

- Deutschland dominierte 2025 den europäischen Markt für Transplantationsdiagnostik mit einem Marktanteil von 28,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Transplantationsvolumen und die starke Präsenz von Diagnostikunternehmen zurückzuführen ist, die Instrumente, Reagenzien und Softwarelösungen anbieten.

- Italien dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, angetrieben durch eine verbesserte Gesundheitsinfrastruktur, steigende Organspenderaten und die zunehmende Nutzung fortschrittlicher Diagnosereagenzien und -instrumente in Krankenhäusern und Forschungslaboren.

- Das Segment der Reagenzien für die Transplantationsdiagnostik dominierte den Markt im Jahr 2025 mit einem Marktanteil von 45,6 %, was auf ihre entscheidende Rolle sowohl in der Diagnostik als auch in der Forschung zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Transplantationsdiagnostik in Europa

|

Attribute |

Wichtige Markteinblicke in die Transplantationsdiagnostik in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Transplantationsdiagnostik

Fortschritte bei KI und molekularbiologischen Hochdurchsatztests

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Transplantationsdiagnostik ist die Integration von künstlicher Intelligenz (KI) und molekularen Hochdurchsatzplattformen. Dies ermöglicht eine schnellere und präzisere Zuordnung von Spender und Empfänger sowie eine verbesserte Nachsorge nach der Transplantation.

- Beispielsweise können KI-gestützte HLA-Typisierungssysteme komplexe genetische Datensätze analysieren, um die Kompatibilität genauer vorherzusagen und das Risiko einer Transplantatabstoßung bei Organ- und Stammzelltransplantationen zu verringern.

- Hochdurchsatz-Molekularanalysen und sequenzierungsbasierte Plattformen werden eingesetzt, um Arbeitsabläufe zu optimieren und Bearbeitungszeiten zu verkürzen. Sie unterstützen sowohl diagnostische als auch Forschungsanwendungen in Krankenhäusern und Transplantationszentren.

- Die Integration von KI in die molekulare Diagnostik ermöglicht die automatisierte Anomalieerkennung und die Modellierung von Vorhersageergebnissen und liefert Klinikern so umsetzbare Erkenntnisse zur Optimierung der Immunsuppressionstherapie und der Transplantationserfolgsraten.

- Der Trend hin zu intelligenten, schnelleren und integrierten Diagnosesystemen verändert die Transplantationsmedizin und treibt deren Einführung in Krankenhäusern, Forschungslaboren und kommerziellen Dienstleistern voran, da die Beteiligten Genauigkeit, Effizienz und verbesserte Patientenergebnisse priorisieren.

- Zudem gewinnen miniaturisierte und tragbare Diagnosegeräte zunehmend an Bedeutung und ermöglichen patientennahe Tests sowie schnelle Kompatibilitätsbewertungen direkt in Transplantationszentren.

- Tragbare PCR-basierte Plattformen ermöglichen es beispielsweise Ärzten in Italien und Spanien, Voruntersuchungen vor Transplantationen vor Ort durchzuführen, wodurch Verzögerungen reduziert und die Patientenversorgung verbessert wird.

Marktdynamik der Transplantationsdiagnostik in Europa

Treiber

Zunehmende Organtransplantationen und steigende Nachfrage nach Präzisionstests

- Die zunehmende Anzahl von Organ- und Stammzelltransplantationen in ganz Europa, verbunden mit einem wachsenden Bewusstsein für Kompatibilitätstests, ist ein wichtiger Treiber für das Wachstum des Marktes für Transplantationsdiagnostik.

- Beispielsweise führten große Krankenhäuser in Deutschland und Frankreich im Jahr 2024 Hochdurchsatz-HLA-Typisierungssysteme ein, um die wachsenden Programme für Organtransplantationen zu unterstützen und die Einführung von Diagnoseverfahren zu beschleunigen.

- Kliniker und Krankenhäuser fordern präzise, schnelle und zuverlässige Tests, um Transplantatabstoßungen zu reduzieren und die Ergebnisse nach der Transplantation zu verbessern. Dadurch etablieren sich fortschrittliche Diagnostikverfahren als unverzichtbare Instrumente in der modernen Transplantationsmedizin.

- Darüber hinaus treibt die Expansion von krankenhausbasierten Transplantationszentren und kommerziellen Dienstleistern die Anwendung molekularer Assays, Sequenzierungstechnologien und diagnostischer Reagenzien bei verschiedenen Transplantationsarten voran.

- Beispielsweise hat die verstärkte Investition in Krankenhauslabore in Italien und Spanien die Einführung integrierter Diagnoselösungen ermöglicht, wodurch schnellere Kompatibilitätsprüfungen vor der Transplantation und eine personalisierte Therapieplanung möglich werden.

- Zunehmende staatliche Initiativen und die Kostenerstattung für Transplantationsdiagnostik fördern die Akzeptanz in den europäischen Ländern zusätzlich.

- Beispielsweise bieten nationale Gesundheitsprogramme in Großbritannien und Deutschland die Kostenübernahme für fortgeschrittene HLA- und molekulare Tests an, wodurch diese für Patienten und Krankenhäuser leichter zugänglich werden.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für fortschrittliche Transplantationsdiagnostikgeräte, Reagenzien und sequenzierungsbasierte Plattformen stellen in bestimmten europäischen Ländern ein erhebliches Hindernis für deren breite Anwendung dar.

- Beispielsweise könnten kleinere Krankenhäuser und Forschungslabore in Osteuropa die Einführung aufgrund begrenzter Budgets verzögern, insbesondere bei KI-gestützten oder molekulardiagnostischen Hochdurchsatzplattformen.

- Strenge regulatorische Anforderungen und Konformitätsstandards für die Transplantationsdiagnostik, einschließlich ISO-Zertifizierungen und CE-Kennzeichnung, erhöhen die Komplexität und verlängern die Zulassungsdauer von Produkten und verlangsamen so die Marktdurchdringung.

- Darüber hinaus können Bedenken hinsichtlich des Datenschutzes und der sicheren Handhabung sensibler genetischer und Patientendaten das Vertrauen von Ärzten und Patienten in neue Diagnosetechnologien beeinträchtigen.

- Beispielsweise müssen Unternehmen wie Thermo Fisher Scientific und Illumina bei der Implementierung KI-basierter prädiktiver Analysen die Einhaltung der DSGVO und anderer nationaler Vorschriften gewährleisten, was zusätzliche operative und finanzielle Herausforderungen mit sich bringt.

- Der Mangel an Fachkräften und die speziellen Schulungsanforderungen im Bereich der molekularen und sequenzierungsbasierten Diagnostik schränken die Anwendung in kleineren Zentren ein.

- Beispielsweise müssen einige Krankenhäuser in Italien und Spanien spezialisiertes Personal einstellen oder ausbilden, um Hochdurchsatz-HLA- und Sequenzierungsplattformen zu bedienen, was die Implementierung verzögert und die Betriebskosten erhöht.

Marktumfang für Transplantationsdiagnostik in Europa

Der Markt ist segmentiert nach Produkttyp, Technologie, Transplantationsart, Anwendung, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für Transplantationsdiagnostik in Transplantationsdiagnostikgeräte, Transplantationsdiagnostiksoftware und Transplantationsdiagnostikreagenzien unterteilt. Das Segment der Transplantationsdiagnostikreagenzien dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025, was auf ihre zentrale Rolle in der Diagnostik und Forschung zurückzuführen ist. Reagenzien sind unerlässlich für PCR- und Sequenzierungs-basierte molekulare Assays und ermöglichen präzise Kompatibilitätstests zwischen Spender und Empfänger. Krankenhäuser und Transplantationszentren sind für die genaue HLA-Typisierung und die Transplantatübereinstimmung stark auf hochwertige Reagenzien angewiesen. Darüber hinaus handelt es sich bei Reagenzien um Verbrauchsmaterialien mit wiederkehrender Nachfrage, was ein kontinuierliches Marktwachstum fördert. Die zunehmende Anwendung fortschrittlicher molekularer Techniken stärkt die führende Position des Reagenziensegments zusätzlich.

Der Markt für Software zur Transplantationsdiagnostik wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die Integration von KI und prädiktiver Analytik. Softwarelösungen ermöglichen die automatisierte Dateninterpretation, Risikoprognose und Berichterstellung und verbessern so die klinische Entscheidungsfindung. Krankenhäuser und Forschungslabore setzen vermehrt auf Software, um Arbeitsabläufe zu optimieren, menschliche Fehler zu reduzieren und die Einhaltung regulatorischer Standards sicherzustellen. KI-gestützte Software erleichtert zudem die Fernüberwachung und den Datenaustausch und steigert dadurch die betriebliche Effizienz. Steigende Investitionen in digitale Gesundheitsplattformen und die Nachfrage nach personalisierter Transplantationsversorgung sind wesentliche Faktoren für die rasche Verbreitung dieser Software.

- Durch Technologie

Technologisch gesehen ist der Markt in PCR-basierte und sequenzierungsbasierte molekulare Assays unterteilt. Das Segment der PCR-basierten molekularen Assays dominierte den Markt mit einem Anteil von 60 % im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung in der routinemäßigen HLA-Typisierung und Kompatibilitätsprüfung. PCR-Assays bieten kurze Bearbeitungszeiten, hohe Genauigkeit und Kosteneffizienz und sind daher die bevorzugte Wahl vieler Krankenhäuser und Transplantationszentren. Sie sind mit verschiedenen Probentypen kompatibel und lassen sich problemlos in bestehende Laborabläufe integrieren. Ihre bewährte Zuverlässigkeit und die behördlichen Zulassungen festigen ihre Marktführerschaft zusätzlich. Krankenhäuser mit hohem Transplantationsaufkommen setzen insbesondere auf PCR-basierte Assays für schnelle präoperative Tests.

Für den Bereich der sequenzierungsbasierten molekularen Assays wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch Fortschritte in der Next-Generation-Sequenzierung (NGS). Sequenzierungsbasierte Assays ermöglichen tiefere Einblicke in die genetische Kompatibilität, den Nachweis seltener Allele und die personalisierte immunogenetische Profilierung. Die zunehmende Anwendung in der Forschung und in spezialisierten Kliniken trägt zum Wachstum bei. Diese Assays unterstützen zudem die Entwicklung KI-gestützter Vorhersagemodelle und verbessern so die Behandlungsergebnisse für Patienten. Die steigende Nachfrage nach Präzisionsmedizin in der Transplantationsmedizin beschleunigt den Übergang zu sequenzierungsbasierten Plattformen.

- Nach Transplantationsart

Basierend auf der Transplantationsart ist der Markt in Organtransplantation, Stammzelltransplantation, Weichteiltransplantation, Knochenmarktransplantation und sonstige Transplantationen unterteilt. Das Segment der Organtransplantation dominierte 2025 mit einem Marktanteil von 55 %, was auf die hohe Anzahl von Nieren-, Leber- und Herztransplantationen in ganz Europa zurückzuführen ist. Krankenhäuser sind auf Transplantationsdiagnostik angewiesen, um Spender und Empfänger präzise zuzuordnen und die Nachsorge nach der Transplantation zu gewährleisten. Regulatorische Anforderungen an die Organverträglichkeit und Risikominimierung fördern zusätzlich den Einsatz von Diagnostik in der Organtransplantation. Das Segment profitiert von kontinuierlichen technologischen Fortschritten und der wiederkehrenden Nachfrage nach Diagnostik für verschiedene Organtypen. Etablierte Transplantationsprogramme in Deutschland, Frankreich und Großbritannien stärken seine Marktführerschaft.

Das Segment der Stammzelltransplantation wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Transplantationen hämatopoetischer Stammzellen zur Behandlung von Krebs und genetischen Erkrankungen. Stammzelltransplantationen erfordern eine präzise molekulare und HLA-Übereinstimmung, um die Graft-versus-Host-Reaktion zu reduzieren und die Überlebensraten zu verbessern. Der Einsatz KI-gestützter Diagnostik und fortschrittlicher Sequenzierungsverfahren beschleunigt das Wachstum in diesem Segment. Steigende Forschungs- und Entwicklungsaktivitäten im Bereich personalisierter Zelltherapien sowie unterstützende Erstattungsrahmen sind weitere Wachstumsfaktoren. Besonders die aufstrebenden Märkte in Italien und Spanien tragen maßgeblich zur rasanten Expansion der Stammzelldiagnostik bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in diagnostische und Forschungsanwendungen unterteilt. Das Segment der diagnostischen Anwendungen dominierte den Markt mit einem Anteil von 70 % im Jahr 2025 aufgrund seiner entscheidenden Rolle bei klinischen Transplantationsentscheidungen und der Nachsorge. Krankenhäuser und Transplantationszentren verlassen sich auf Diagnostik, um die Kompatibilität des Transplantats und die Patientensicherheit zu gewährleisten. Steigende Transplantationszahlen und strenge regulatorische Vorgaben stärken dieses Segment zusätzlich. Diagnostische Anwendungen liefern Klinikern wertvolle Erkenntnisse und verbessern so die Behandlungsergebnisse. Die regelmäßigen Tests vor und nach der Transplantation sorgen für eine kontinuierliche Nachfrage. Die etablierte Gesundheitsinfrastruktur in Deutschland, Frankreich und Großbritannien trägt ebenfalls zur Marktführerschaft dieses Segments bei.

Der Bereich der Forschungsanwendungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an Erkenntnissen zur genetischen Kompatibilität, neuartigen Biomarkern und Ansätzen der Präzisionsmedizin. Akademische Einrichtungen und Pharmaunternehmen nutzen zunehmend sequenzierungsbasierte Assays und KI-gestützte Software zur Entwicklung neuer Therapien. Die Ausweitung klinischer Studien und translationaler Forschungsinitiativen beschleunigt die Anwendung dieser Technologien. Steigende Fördermittel für die Genomik- und Transplantationsforschung, insbesondere in Italien und Spanien, sind ein wesentlicher Wachstumsfaktor.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Forschungslabore und akademische Institute, Krankenhäuser und Transplantationszentren, kommerzielle Dienstleister und Sonstige unterteilt. Das Segment der Krankenhäuser und Transplantationszentren dominierte 2025 mit einem Anteil von 65 %, bedingt durch hohe Transplantationszahlen und die direkte Abhängigkeit von Diagnostik für die Patientenversorgung. Krankenhäuser führen regelmäßig prä- und posttransplantäre Tests durch, wodurch eine kontinuierliche Nachfrage nach Geräten, Reagenzien und Software gewährleistet ist. Die Einführung KI-gestützter Diagnostik und integrierter Plattformen konzentriert sich auf große Krankenhausverbünde. Regulatorische Vorgaben und Genauigkeitsanforderungen verstärken die Dominanz der Krankenhäuser zusätzlich. Große Transplantationszentren in Deutschland und Frankreich sind die wichtigsten Umsatzträger dieses Segments.

Für das Segment der Forschungslabore und akademischen Institute wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch steigende Investitionen in die Genomforschung und neuartige Transplantationstherapien. Diese Endnutzer setzen Hochdurchsatz-Molekularanalysen und Sequenzierungstechnologien für die translationale Forschung ein. Der Ausbau personalisierter Medizininitiativen und die Zusammenarbeit mit kommerziellen Dienstleistern beschleunigen das Wachstum. Steigende Fördermittel für die Forschungsinfrastruktur in Italien, Spanien und Großbritannien unterstützen die rasche Verbreitung dieser Technologien in diesem Segment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Einzelhandel und Sonstige unterteilt. Das Segment Direktvertrieb dominierte 2025 mit einem Marktanteil von 50 %, da Krankenhäuser und Transplantationszentren die Beschaffung von Instrumenten, Reagenzien und Software in großen Mengen bevorzugt über Ausschreibungen abwickeln. Die ausschreibungsbasierte Beschaffung gewährleistet die Einhaltung gesetzlicher Bestimmungen, eine kontinuierliche Versorgung und Kosteneffizienz. Große Krankenhausketten in Deutschland und Frankreich bevorzugen Direktvergabeverträge für wiederkehrende diagnostische Bedarfe. Strategische Partnerschaften mit Herstellern von Diagnostika tragen ebenfalls zur Marktführerschaft bei. Das Segment profitiert von langfristigen Verträgen, die den Anbietern wiederkehrende Einnahmen sichern.

Das Segment Einzelhandel und Sonstige wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch das Wachstum kleinerer Labore, Privatkliniken und patientennaher Diagnostikeinrichtungen. Diese Endnutzer benötigen zunehmend flexible Kaufoptionen für Geräte und Verbrauchsmaterialien. Die steigende Verbreitung portabler PCR- und Sequenzierungsplattformen unterstützt das Wachstum im Einzelhandel. Die Expansion von Anbietern kommerzieller Dienstleistungen im Bereich Outsourcing von Diagnostik beschleunigt dieses Segment zusätzlich. Die aufstrebenden Märkte in Italien und Spanien tragen maßgeblich zur schnellen Verbreitung dieses Segments bei.

Regionale Analyse des europäischen Marktes für Transplantationsdiagnostik

- Deutschland dominierte 2025 den europäischen Markt für Transplantationsdiagnostik mit einem Marktanteil von 28,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Transplantationsvolumen und die starke Präsenz von Diagnostikunternehmen zurückzuführen ist, die Instrumente, Reagenzien und Softwarelösungen anbieten.

- Krankenhäuser und Transplantationszentren des Landes legen großen Wert auf die genaue Zuordnung von Spender und Empfänger, die Nachsorge nach der Transplantation und präzisionsmedizinische Ansätze, wodurch die Transplantationsdiagnostik zu einem wesentlichen Bestandteil der Patientenversorgung wird.

- Diese breite Akzeptanz wird zudem durch erhebliche Investitionen in Forschung und Entwicklung, regulatorische Unterstützung und die Präsenz wichtiger Diagnostikunternehmen gefördert, wodurch Deutschland zum führenden Markt sowohl für Diagnoseinstrumente als auch für Reagenzien wird.

Einblick in den deutschen Markt für Transplantationsdiagnostik

Der deutsche Markt für Transplantationsdiagnostik dominierte 2025 mit einem Umsatzanteil von 28,5 % den europäischen Markt. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Anzahl an Transplantationen und die starke Forschungs- und Entwicklungspräsenz. Krankenhäuser und Transplantationszentren setzen PCR-basierte Tests, Sequenzierungsplattformen und KI-gestützte Software für die präzise Zuordnung von Spender und Empfänger ein. Staatliche Initiativen und Kostenerstattungen fördern die Anwendung in Klinik und Forschung zusätzlich. Deutschlands Fokus auf technologische Innovation und regulatorische Konformität gewährleistet die Integration fortschrittlicher Diagnostiklösungen in Transplantationsprogramme für feste Organe und Stammzellen. Deutschland ist zudem ein Zentrum für die Entwicklung von Diagnostika und -geräten und trägt so zum Marktwachstum bei.

Einblick in den französischen Markt für Transplantationsdiagnostik

Der französische Markt für Transplantationsdiagnostik erreichte 2025 einen Marktanteil von 21,5 % und wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind etablierte Organtransplantationsprogramme und das zunehmende Bewusstsein für Kompatibilitätstests. Krankenhäuser und Forschungszentren setzen vermehrt Hochdurchsatz-PCR und Sequenzierungsverfahren ein, um die Abstoßungsraten von Transplantaten zu senken. Staatliche Förderprogramme und Gesundheitspolitiken, die den Einsatz fortschrittlicher Diagnostik unterstützen, tragen zum Marktwachstum bei. Frankreich verzeichnet ein Wachstum sowohl im Bereich der Diagnostik als auch der Forschung, wobei KI-gestützte Softwareplattformen zur Effizienzsteigerung der Arbeitsabläufe eingesetzt werden. Die Präsenz führender Diagnostikunternehmen und Kooperationen mit akademischen Einrichtungen fördern das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Transplantationsdiagnostik

Der britische Markt für Transplantationsdiagnostik erreichte 2025 einen Marktanteil von 19,0 % und wird voraussichtlich im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Organtransplantationen und der Fokus auf personalisierte Patientenversorgung. Krankenhäuser und Transplantationszentren setzen zunehmend Sequenzierungsanalysen, molekulare Diagnostik und prädiktive Analysesoftware ein, um die Ergebnisse nach der Transplantation zu verbessern. Das leistungsstarke Gesundheitssystem Großbritanniens, der solide regulatorische Rahmen und die Innovationsorientierung fördern die Anwendung in Klinik und Forschung. Das wachsende Bewusstsein von Ärzten und Patienten für Kompatibilitätstests treibt das Marktwachstum zusätzlich an. Auch kommerzielle Dienstleister tragen zu einer besseren Verfügbarkeit fortschrittlicher Diagnostik bei.

Einblick in den italienischen Markt für Transplantationsdiagnostik

Der italienische Markt für Transplantationsdiagnostik dürfte im Prognosezeitraum der am schnellsten wachsende in Europa sein. Gründe hierfür sind steigende Organspenderaten, der Ausbau von Transplantationszentren und die zunehmende Nutzung KI-gestützter und hocheffizienter molekularer Plattformen. Krankenhäuser und Forschungslabore implementieren PCR- und Sequenzierungsverfahren zügig für die prä- und postoperative Diagnostik. Staatliche Initiativen und steigende Investitionen in die Gesundheitsinfrastruktur fördern die breitere Anwendung. Der Markt profitiert zudem von Kooperationen zwischen Krankenhäusern, akademischen Einrichtungen und Diagnostikunternehmen. Der Trend hin zu personalisierter Medizin und Präzisionsdiagnostik beschleunigt das Wachstum zusätzlich.

Marktanteil im Bereich Transplantationsdiagnostik in Europa

Die europäische Transplantationsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- Eurobio Scientific SE (Frankreich)

- Abbott (USA)

- BIOMÉRIEUX (Frankreich)

- Bio Rad Laboratories, Inc. (USA)

- BD (USA)

- GenDx (Niederlande)

- CareDx, Inc. (USA)

- Immucor (Spanien)

- Eurofins Scientific SE (Luxemburg)

- Hologic, Inc. (USA)

- Omixon Inc. (USA)

- Ortho Clinical Diagnostics (USA)

- Natera, Inc. (USA)

- Danaher (USA)

- F. Hoffmann La Roche AG (Schweiz)

- Biofortuna Limited (UK)

- Beckman Coulter, Inc. (USA)

- QIAGEN (Niederlande)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Transplantationsdiagnostik?

- Im April 2025 lag der Schwerpunkt der 38. Europäischen Konferenz für Immunogenetik und Histokompatibilität (EFI 2025) auf dem hochsensitiven Chimärismus-Test mittels AlloSeq HCT durch NGS zur Transplantationsüberwachung, was die breite Akzeptanz von Next-Generation-Ansätzen zur Überwachung der Transplantatgesundheit in Europa widerspiegelt.

- Im März 2025 stellte Thermo Fisher Scientific das One Lambda HybriType HLA Plus Typing Flex Kit vor, eine fortschrittliche HLA-Typisierungslösung der nächsten Generation mittels Sequenzierung, die die Tiefe immunogenetischer Tests erhöht und die Sicherheit bei der Spender-Empfänger-Zuordnung verbessert.

- Im Oktober 2023 brachte GenDx, ein Unternehmen von Eurobio Scientific, NGS‑Turbo® auf den Markt, eine hochauflösende HLA-Typisierungslösung, die für Oxford Nanopore Sequenzierungsgeräte entwickelt wurde und Ergebnisse von der Blutprobe bis zur endgültigen hochauflösenden HLA-Typisierung in nur drei Stunden liefern kann. Dies stellt einen bedeutenden Fortschritt in den Arbeitsabläufen der Transplantationsdiagnostik dar.

- Im Mai 2022 präsentierte CareDx auf der Konferenz der Europäischen Föderation für Immunogenetik (EFI) in Amsterdam sein NGS-basiertes AlloSeq-Portfolio, darunter AlloSeq Tx17, Tx9, AlloSeq cfDNA und AlloSeq HCT, und hob dabei die erweiterten Testlösungen vor und nach der Transplantation für europäische Labore und Kliniker hervor.

- Im April 2021 präsentierte CareDx auf der EFI 2021 Konferenz innovative Lösungen für die prä- und postoperative Transplantationsdiagnostik, darunter fortschrittliche HLA-Typisierungsverfahren und Instrumente zur Nachsorge nach der Transplantation. Damit bekräftigte das Unternehmen sein Engagement für die Weiterentwicklung der Transplantationsdiagnostik in der europäischen Forschungs- und Klinikgemeinschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.