Europe Tumor Ablation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

584.50 Million

USD

1,349.91 Million

2025

2033

USD

584.50 Million

USD

1,349.91 Million

2025

2033

| 2026 –2033 | |

| USD 584.50 Million | |

| USD 1,349.91 Million | |

| % | |

|

Marktsegmentierung für Tumorablation in Europa nach Typ (Tumorablationssysteme, bildgestützte Produkte und Zubehör), Krebsart (Leberkrebs, Hirntumor, Lungenkrebs, Knochenkrebs, Nierenkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs und andere), Technologie (Radiofrequenzablation, Mikrowellenablation, Kryoablation und andere Technologien), Behandlungsart (perkutane Ablation, laparoskopische Ablation und chirurgische Ablation), Endnutzer (Krankenhäuser, onkologische Kliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Tumorablation in Europa

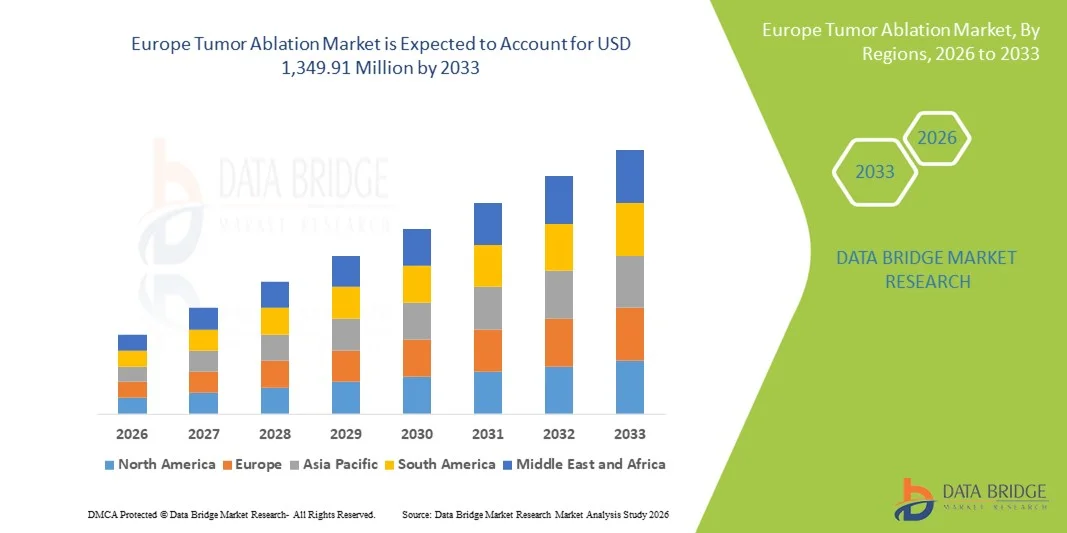

- Der europäische Markt für Tumorablation hatte im Jahr 2025 einen Wert von 584,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.349,91 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,03 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven Krebsbehandlungsverfahren, die zunehmende Krebsinzidenz in wichtigen europäischen Ländern und die verstärkte Anwendung fortschrittlicher Ablationstechnologien in der onkologischen Versorgung angetrieben. Diese Trends spiegeln die wachsenden Investitionen im Gesundheitswesen und den verbesserten Zugang zu Behandlungen im öffentlichen und privaten Sektor in Europa wider.

- Darüber hinaus etablieren technologische Fortschritte, die stärkere Integration bildgesteuerter Ablationssysteme und die steigende Nachfrage nach sichereren, minimalinvasiven Therapieoptionen für inoperable oder Tumoren im Frühstadium die Tumorablation als Schlüsselmodalität in der multidisziplinären Krebsbehandlung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Tumorablationsverfahren und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Tumorablation

- Die Tumorablation, die minimalinvasive Verfahren wie Radiofrequenz-, Mikrowellen-, Kryoablation und Laserablation umfasst , wird aufgrund ihrer Präzision, der kürzeren Erholungszeiten und der Fähigkeit, inoperable oder Tumore im Frühstadium zu behandeln, zunehmend zu einem entscheidenden Bestandteil der Krebsbehandlung in Europa.

- Die steigende Nachfrage nach Tumorablation wird vor allem durch die zunehmende Verbreitung von Krebs in Europa, die wachsende Beliebtheit minimalinvasiver Therapien und technologische Fortschritte bei bildgesteuerten und energiebasierenden Ablationssystemen angetrieben.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 22,4 % den europäischen Markt für Tumorablation. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für minimalinvasive Krebsbehandlungen und die starke Verbreitung moderner Ablationsgeräte, insbesondere in großen Krankenhäusern und onkologischen Zentren, zurückzuführen.

- Spanien dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, verbessertem Zugang zu minimalinvasiven Behandlungen und der zunehmenden Anwendung fortschrittlicher Ablationstechniken in öffentlichen und privaten Krankenhäusern das am schnellsten wachsende Land auf dem europäischen Markt für Tumorablation sein.

- Das Segment der Radiofrequenzablation dominierte den Markt für Tumorablation mit einem Marktanteil von 38,8 % im Jahr 2025, was auf seine nachgewiesene Wirksamkeit, sein Sicherheitsprofil und seine weite Verbreitung in Krankenhäusern und spezialisierten onkologischen Zentren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Tumorablation in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in die Tumorablation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Tumorablation

Fortschritte durch bildgesteuerte und KI-gestützte Ablation

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Tumorablation ist die Einführung bildgestützter Systeme in Kombination mit KI-gestützter Behandlungsplanung. Dies verbessert die Präzision und die Patientenergebnisse bei minimalinvasiven onkologischen Eingriffen.

- Die Affinity-Ablationsplattform von Medtronic integriert beispielsweise KI-gestützte Bildgebung, um die Sondenplatzierung zu optimieren und so die Tumorzielgenauigkeit zu verbessern und gleichzeitig die Schädigung von gesundem Gewebe zu reduzieren.

- Die Integration von KI in die Tumorablation ermöglicht Funktionen wie die Vorhersage der optimalen Energiezufuhr und Behandlungsdauer sowie die Bereitstellung intelligenter Warnmeldungen zur Anpassung des Verfahrens. Beispielsweise nutzen einige AngioDynamics-Systeme KI, um die Parameter der Mikrowellenablation in Echtzeit basierend auf Tumorgröße und -lage zu optimieren.

- Die nahtlose Integration von Tumorablationsgeräten in die Bildgebungssysteme von Krankenhäusern ermöglicht eine zentrale Behandlungsplanung und erlaubt Onkologen, die Ablationstherapie mit CT-, MRT- oder Ultraschallführung in einem einzigen Arbeitsablauf zu kombinieren.

- Dieser Trend hin zu präziseren, intuitiveren und integrierten Ablationslösungen verändert grundlegend die Erwartungen an minimalinvasive Krebstherapien. Unternehmen wie Boston Scientific entwickeln daher KI-gestützte Ablationsgeräte, die eine automatisierte Sondenplatzierung und Echtzeit-Feedback ermöglichen.

- Die Nachfrage nach Tumorablationssystemen mit verbesserter Präzision und KI-gestützter Bildgebung wächst in öffentlichen und privaten Krankenhäusern rasant, da Ärzte zunehmend Wert auf Sicherheit, Wirksamkeit und kürzere Erholungszeiten legen.

- Die Entwicklung multimodaler Ablationsplattformen, die Radiofrequenz-, Mikrowellen- und Kryoablation in einem einzigen System kombinieren, gewinnt an Bedeutung und ermöglicht flexible Behandlungsstrategien für komplexe Tumore.

Marktdynamik der Tumorablation in Europa

Treiber

Steigender Bedarf aufgrund zunehmender Krebsinzidenz und Präferenz für minimalinvasive Verfahren.

- Die steigende Krebsprävalenz in Europa, verbunden mit einer wachsenden Präferenz für minimalinvasive Behandlungsmethoden, ist ein wesentlicher Faktor für die verstärkte Anwendung von Tumorablationsverfahren.

- So kündigte Medtronic beispielsweise im März 2025 die Ausweitung seiner Mikrowellenablationssysteme in europäischen Krankenhäusern an, um den Zugang zu fortschrittlicher onkologischer Versorgung zu verbessern und das Marktwachstum voranzutreiben.

- Da Patienten und Ärzte nach weniger invasiven Alternativen zur Operation suchen, bietet die Tumorablation Vorteile wie kürzere Krankenhausaufenthalte, geringere Komplikationsraten und eine schnellere Genesung und stellt somit eine überzeugende Option gegenüber herkömmlichen Behandlungsmethoden dar.

- Darüber hinaus trägt die zunehmende Verfügbarkeit fortschrittlicher Ablationsgeräte und Schulungsprogramme für das Verfahren dazu bei, dass die Tumorablation in onkologischen Zentren in ganz Europa zu einer praktikableren und vertrauenswürdigeren Therapie wird.

- Die Bequemlichkeit ambulanter Eingriffe, die Integration in bestehende Bildgebungssysteme und die Möglichkeit, die Ablation mit anderen Therapien zu kombinieren, sind Schlüsselfaktoren für die zunehmende Akzeptanz in öffentlichen und privaten Krankenhäusern, während verstärkte Aufklärungskampagnen das Marktwachstum weiter fördern.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und führenden onkologischen Kliniken treibt Innovationen im Gerätedesign und in den Behandlungsabläufen voran und fördert so die Marktakzeptanz weiter.

- Zunehmende Kostenerstattung und staatliche Initiativen in Ländern wie Deutschland und Frankreich bieten Krankenhäusern Anreize, fortschrittliche minimalinvasive Therapien anzuwenden und schaffen so neue Möglichkeiten für die Tumorablation.

Zurückhaltung/Herausforderung

Technische Komplexität und Hürden bei der Einhaltung regulatorischer Bestimmungen

- Bedenken hinsichtlich der Komplexität der Verfahren und der behördlichen Genehmigungen stellen erhebliche Herausforderungen für eine breitere Anwendung von Tumorablationssystemen im europäischen Gesundheitswesen dar.

- Beispielsweise haben aufsehenerregende Berichte über Gerätefehlfunktionen oder uneinheitliche Ablationsergebnisse einige Krankenhäuser vorsichtig gemacht, neuere Ablationstechnologien ohne umfassende klinische Validierung einzuführen.

- Um das Vertrauen der Ärzte zu stärken, ist es entscheidend, diese Bedenken durch verbesserte Schulungen, die Einhaltung der CE-Kennzeichnungsvorschriften und strenge klinische Studien auszuräumen. Unternehmen wie AngioDynamics legen in ihren europäischen Marketingstrategien daher großen Wert auf Schulungsprogramme für Anwender und die strikte Einhaltung regulatorischer Vorgaben.

- Zudem können die vergleichsweise hohen Anschaffungskosten moderner Ablationssysteme im Vergleich zu herkömmlichen chirurgischen Instrumenten für Krankenhäuser mit begrenztem Budget oder kleinere onkologische Zentren ein Hindernis darstellen. Während einfache Ablationsgeräte zunehmend erschwinglicher werden, sind Premiumsysteme mit integrierter Bildgebung und KI-gestützter Steuerung oft deutlich teurer.

- Die Bewältigung dieser Herausforderungen durch die Weiterbildung von Klinikern, die strikte Einhaltung regulatorischer Vorgaben und die Entwicklung kosteneffizienter Ablationslösungen wird für ein nachhaltiges Wachstum des europäischen Marktes für Tumorablation von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von ausgebildeten Spezialisten für komplexe Eingriffe in einigen Ländern schränkt die Marktdurchdringung in kleineren Krankenhäusern oder neu entstehenden Gesundheitszentren weiterhin ein.

- Die Unterschiede in den Gesundheitspolitiken und der Versicherungsdeckung in den europäischen Ländern führen zu Inkonsistenzen bei den Akzeptanzraten und erschweren eine einheitliche Marktausweitung.

Marktumfang der Tumorablation in Europa

Der Markt ist segmentiert nach Art, Krebsart, Technologie, Behandlungsmethode und Endnutzer.

- Nach Typ

Basierend auf dem Produkttyp ist der europäische Markt für Tumorablation in Tumorablationssysteme, bildgestützte Systeme und Zubehör unterteilt. Das Segment der Tumorablationssysteme dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 38,8 %, was auf ihre zentrale Rolle bei minimalinvasiven Ablationsverfahren zurückzuführen ist. Krankenhäuser und onkologische Zentren setzen aufgrund ihrer Effektivität, Zuverlässigkeit und Kompatibilität mit verschiedenen Tumorarten vorrangig auf diese Systeme. Die hohe Akzeptanz von Radiofrequenz- und Mikrowellenablationssystemen in diesen Plattformen stärkt deren Marktführerschaft zusätzlich. Darüber hinaus werden diese Systeme zunehmend in Bildgebungsplattformen integriert, um die Präzision zu erhöhen, die Eingriffszeiten zu verkürzen und die Patientenergebnisse zu verbessern. Kontinuierliche Innovationen und die Einführung KI-gestützter Funktionen haben ebenfalls zu einer starken Nachfrage beigetragen.

Das Segment der bildgestützten Navigationssysteme wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung bildgestützter Ablationsverfahren in ganz Europa. Diese Systeme, darunter CT-, MRT- und Ultraschall-Navigationssysteme, ermöglichen eine präzise Sondenplatzierung und Echtzeitüberwachung, was die Sicherheit des Eingriffs und den Behandlungserfolg verbessert. Das wachsende Bewusstsein der Ärzte für die Vorteile der bildgestützten Ablation und die steigenden Investitionen der Krankenhäuser in die Bildgebungsinfrastruktur beschleunigen diesen Trend. Darüber hinaus steigert die Integration mit KI-basierten Planungstools die Effizienz des Eingriffs und reduziert Komplikationen. Die Anwendung ist besonders stark in Ländern wie Deutschland, Frankreich und Großbritannien, wo moderne onkologische Einrichtungen präzisionsbasierte Therapien priorisieren.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt in Leber-, Hirn-, Lungen-, Knochen-, Nieren-, Bauchspeicheldrüsen-, Brust- und sonstige Krebsarten unterteilt. Das Segment Leberkrebs dominierte den Markt im Jahr 2025 mit einem Anteil von 30 % am Gesamtumsatz. Dies ist auf die hohe Prävalenz des hepatozellulären Karzinoms in Europa und die Wirksamkeit der Ablation bei der Behandlung inoperabler Lebertumore zurückzuführen. Ablationsverfahren bei Leberkrebs werden aufgrund ihrer minimalinvasiven Natur, der kürzeren Krankenhausaufenthalte und der verbesserten Patientenergebnisse häufig bevorzugt. Krankenhäuser investieren zunehmend in leberspezifische Ablationssysteme mit fortschrittlicher Bildgebungsführung. Klinische Studien, die die Wirksamkeit der Radiofrequenz- und Mikrowellenablation bei Lebertumoren belegen, fördern die Akzeptanz zusätzlich. Darüber hinaus hat die Präferenz der Patienten für minimalinvasive Optionen und eine schnellere Genesung die Marktdurchdringung gestärkt.

Im Prognosezeitraum wird für das Segment der Pankreaskrebserkrankungen das schnellste Wachstum erwartet, bedingt durch steigende Inzidenzraten von Pankreastumoren und begrenzte chirurgische Behandlungsmöglichkeiten. Die Ablation wird zunehmend als wirksame palliative und therapeutische Option für inoperable Tumoren anerkannt. Fortschritte bei hochpräzisen Ablationstechnologien, kombiniert mit KI-gestützter Zielsteuerung, ermöglichen es Ärzten, in dieser anatomisch anspruchsvollen Region sicherere Eingriffe durchzuführen. Die Nachfrage ist insbesondere in spezialisierten onkologischen Zentren in Westeuropa hoch. Zunehmende Forschung und klinische Studien, die verbesserte Behandlungsergebnisse durch Ablation belegen, treiben das Marktwachstum ebenfalls an.

- Durch Technologie

Technologisch gesehen ist der Markt in Radiofrequenzablation (RFA), Mikrowellenablation (MWA), Kryoablation und weitere Verfahren unterteilt. Das Segment der Radiofrequenzablation dominierte den Markt mit einem Umsatzanteil von 38 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit, Sicherheit und breite Anwendung bei Leber-, Nieren- und Lungenkrebs zurückzuführen. RFA-Systeme sind in großen europäischen Krankenhäusern weit verbreitet und werden durch starke klinische Evidenz für verschiedene Tumorarten gestützt. Ihre Zuverlässigkeit, die einfache Integration in Bildgebungssysteme und die nachgewiesenen Behandlungsergebnisse machen sie zur bevorzugten Wahl von Onkologen. Darüber hinaus fördern die zunehmende Vertrautheit der Anwender mit dem Verfahren und die kontinuierlichen technologischen Verbesserungen im Sondendesign die weitere Verbreitung.

Das Segment der Mikrowellenablation (MWA) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die Fähigkeit der MWA, größere Tumore effizienter zu behandeln und im Vergleich zur Radiofrequenzablation (RFA) kürzere Ablationszeiten zu ermöglichen. Die MWA wird aufgrund der besseren Wärmeverteilung und der reduzierten Eingriffsdauer zunehmend bei komplexen Leber-, Lungen- und Pankreastumoren bevorzugt. Krankenhäuser setzen MWA-Systeme in Kombination mit bildgestützten Verfahren ein, um die Präzision und die Behandlungsergebnisse zu verbessern. Steigende Investitionen in Mikrowellenablationstechnologien und günstige Erstattungstrends in ganz Europa beschleunigen das Marktwachstum.

- Nach Behandlungsart

Basierend auf der Behandlungsmethode ist der Markt in perkutane, laparoskopische und chirurgische Ablation unterteilt. Die perkutane Ablation dominierte den Markt im Jahr 2025 aufgrund ihrer minimalinvasiven Natur, kürzeren Erholungszeiten und Kosteneffizienz. Dieses Verfahren wird häufig bei Leber-, Nieren- und Lungenkrebs angewendet, da die Einführung einer Nadelsonde unter Bildgebungskontrolle eine präzise Behandlung mit minimaler Gewebeschädigung ermöglicht. Die Dominanz dieses Segments wird zudem durch die hohe Präferenz der Ärzte, die Nachfrage der Patienten nach ambulanten Eingriffen und die wachsende Krankenhausinfrastruktur für perkutane Interventionen gestützt.

Der Bereich der laparoskopischen Ablation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist die Eignung des Verfahrens für komplexe Tumoren an anatomisch anspruchsvollen Stellen wie der Bauchspeicheldrüse und der Leber. Laparoskopische Techniken ermöglichen die direkte Visualisierung von Tumoren und minimieren gleichzeitig die Invasivität im Vergleich zur offenen Chirurgie. Die Anwendung nimmt in führenden onkologischen Zentren, die Wert auf Präzisionstherapie und Patientensicherheit legen, stetig zu. Die Integration mit fortschrittlichen Bildgebungs- und KI-gestützten Navigationssystemen verbessert die Erfolgsraten der Eingriffe zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, onkologische Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Verfügbarkeit fortschrittlicher Ablationssysteme, dedizierter Bildgebungsinfrastruktur und spezialisierter onkologischer Abteilungen zurückzuführen. Krankenhäuser sind die Hauptanwender von RFA-, MWA- und Kryoablationssystemen, da sie komplexe Eingriffe durchführen, eine multidisziplinäre Versorgung gewährleisten und in die Mitarbeiterschulung investieren können. Hohes Vertrauen der Ärzte, ein hohes Behandlungsvolumen und umfassende Patientendienstleistungen stärken die führende Position der Krankenhäuser zusätzlich.

Der Bereich der onkologischen Kliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl spezialisierter Krebsbehandlungszentren, die minimalinvasive Ablationstherapien anbieten. Diese Kliniken konzentrieren sich auf gezielte Interventionen, ambulante Eingriffe und personalisierte Behandlungspläne und decken damit die Nachfrage der Patienten nach komfortablen und effektiven Therapieoptionen ab. Steigende Investitionen in die Klinikinfrastruktur und Partnerschaften mit Geräteherstellern fördern die schnellere Einführung von Tumorablationssystemen. Auch das wachsende Bewusstsein für die Vorteile der Ablation bei Patienten und überweisenden Ärzten trägt zu diesem Wachstumstrend bei.

Regionale Analyse des europäischen Marktes für Tumorablation

- Deutschland dominierte 2025 mit einem Umsatzanteil von 22,4 % den europäischen Markt für Tumorablation. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für minimalinvasive Krebsbehandlungen und die starke Verbreitung moderner Ablationsgeräte, insbesondere in großen Krankenhäusern und onkologischen Zentren, zurückzuführen.

- Krankenhäuser und onkologische Zentren des Landes priorisieren präzisionsbasierte Ablationsverfahren aufgrund ihrer Wirksamkeit bei der Behandlung von Leber-, Nieren- und Lungentumoren sowie kürzerer Erholungszeiten und geringerer Komplikationsraten.

- Diese weitverbreitete Anwendung wird zusätzlich durch starke staatliche Gesundheitsinitiativen, ein hohes Bewusstsein bei Ärzten und die Präsenz großer Medizintechnikunternehmen unterstützt, wodurch sich die Tumorablation sowohl im öffentlichen als auch im privaten Gesundheitswesen als bevorzugte Behandlungsmethode etabliert hat.

Einblick in den deutschen Markt für Tumorablation

Der deutsche Markt für Tumorablation wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe klinische Expertise und der zunehmende Fokus auf minimalinvasive Behandlungsverfahren. Deutsche Krankenhäuser setzen vermehrt auf Radiofrequenz-, Mikrowellen- und Kryoablationssysteme, insbesondere bei Leber-, Nieren- und Lungenkrebs. Die Integration KI-gestützter, bildgeführter Systeme ermöglicht eine höhere Präzision der Eingriffe und mehr Patientensicherheit. Der Fokus Deutschlands auf Innovation, klinische Forschung und eine qualitativ hochwertige Patientenversorgung fördert die Akzeptanz dieser Verfahren in öffentlichen und privaten onkologischen Zentren. Laufende staatliche Initiativen im Gesundheitswesen und günstige Erstattungspolitiken tragen zusätzlich zur Marktdurchdringung bei. Die starke Präsenz globaler Medizintechnikhersteller in Deutschland unterstützt zudem kontinuierliche Technologie-Upgrades und Aufklärungskampagnen.

Einblick in den französischen Markt für Tumorablation

Der französische Markt für Tumorablation verzeichnet ein stetiges Wachstum aufgrund steigender Krebsinzidenz, zunehmender Präferenz der Patienten für ambulante Eingriffe und der Nutzung minimalinvasiver Behandlungsmethoden. Krankenhäuser und onkologische Zentren setzen verstärkt auf präzisionsbasierte Ablationstherapien, die durch moderne Bildgebungssysteme unterstützt werden. Attraktive Erstattungssysteme im Gesundheitswesen und staatliche Initiativen zur Förderung der Infrastruktur für die Krebsbehandlung tragen maßgeblich zum Wachstum bei. Zusätzlich beflügelt wird der Markt durch das wachsende Bewusstsein der Ärzte für die Vorteile der Ablation gegenüber konventionellen Operationen. Die Integration KI-gestützter Navigation und Echtzeitüberwachung in Ablationsverfahren wird immer üblicher und fördert die Akzeptanz. Sowohl Neuinstallationen als auch technologische Modernisierungen bestehender Einrichtungen tragen zur Marktexpansion bei.

Einblick in den italienischen Markt für Tumorablation

Der italienische Markt für Tumorablation wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für minimalinvasive onkologische Behandlungen und deren zunehmende Anwendung in Krankenhäusern und spezialisierten Kliniken. Besonders auffällig ist das Wachstum bei der Behandlung von Leber-, Nieren- und Bauchspeicheldrüsenkrebs, wo die Ablation sicherere Alternativen zur offenen Operation bietet. Moderne bildgesteuerte Ablationsplattformen werden vermehrt eingesetzt, um die Präzision der Eingriffe zu verbessern. Staatliche Förderprogramme für die Infrastruktur der Krebsbehandlung und günstige Erstattungspolitiken begünstigen die Einführung in Krankenhäusern. Der Markt verzeichnet eine höhere Nachfrage nach ambulanten und laparoskopischen Ablationsverfahren, da Patienten kürzere Genesungszeiten bevorzugen. Ausweitung der klinischen Forschung und Ausbildungsprogramme trägt zusätzlich zur Verbreitung von Tumorablationssystemen in Italien bei.

Einblick in den spanischen Markt für Tumorablation

Der spanische Markt für Tumorablation steht vor einem starken Wachstum, angetrieben durch die steigende Krebsprävalenz, den Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für minimalinvasive Therapien. Onkologische Zentren setzen Radiofrequenz-, Mikrowellen- und Kryoablationstechnologien ein, um Leber-, Nieren- und Lungentumore sicherer und präziser zu behandeln. Die Integration mit Bildgebungs- und KI-gestützten Navigationssystemen erhöht den Behandlungserfolg und reduziert Komplikationen. Günstige staatliche Richtlinien und Erstattungssysteme fördern die breitere Anwendung im öffentlichen und privaten Gesundheitswesen. Spaniens wachsende Investitionen in die onkologische Forschung und ambulante Behandlungseinrichtungen unterstützen das Marktwachstum. Das steigende Bewusstsein und die Präferenz der Patienten für minimalinvasive Verfahren führen landesweit zu einer stetig zunehmenden Anwendung.

Marktanteil der Tumorablation in Europa

Die europäische Branche für Tumorablation wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- AngioDynamics, Inc. (USA)

- EDAP TMS SA (Frankreich)

- Mermaid Medical A/S (Dänemark)

- HealthTronics, Inc. (USA)

- Galil Medical Inc. (USA)

- SonaCare Medical, LLC (USA)

- Neuwave Medical, Inc. (USA)

- Misonix, Inc. (USA)

- Cortex Technology (Niederlande)

- BVM Medical Limited (UK)

- Olympus Corporation (Japan)

- BIOTRONIK SE & Co. KG (Deutschland)

- Varian Medical Systems, Inc. (USA)

- Cook (USA)

- Koninklijke Philips NV (Niederlande)

- Terumo Corporation (Japan)

- AtriCure, Inc. (USA)

- CONMED Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Tumorablation?

- Im Oktober 2025 erhielt ein Patient des staatlichen Gesundheitsdienstes NHS im Addenbrooke's Hospital in Cambridge als erster Mensch in Europa eine Histotripsie-Behandlung gegen Leberkrebs außerhalb einer klinischen Studie. Dies markierte einen bedeutenden Fortschritt in der nicht-invasiven onkologischen Versorgung.

- Im Oktober 2025 führte das Addenbrooke’s Hospital in Cambridge als erstes Zentrum in Europa die Histotripsie-Behandlung von Leberkrebs außerhalb klinischer Studien ein. Dabei wurde ein wegweisendes Verfahren zur Behandlung von Leberkrebs erfolgreich durchgeführt, bei dem fokussierter Ultraschall – eine schnittlose, nicht-invasive Ablationstechnologie – zum Einsatz kam. Dies markierte einen wichtigen Meilenstein in der minimalinvasiven onkologischen Versorgung.

- Im Juli 2025 brachte Varian (Siemens Healthineers) nach Erhalt der CE-Kennzeichnung sein Mikrowellenablationssystem der nächsten Generation, IntelliBlate, in Europa auf den Markt und bietet Klinikern damit eine präzisionsgesteuerte, minimalinvasive Option, die mit bildgestützten Therapieinstrumenten zur Behandlung von Weichteiltumoren integriert ist.

- Im Juni 2025 begann der britische National Health Service (NHS) mit der Einführung der schnittlosen Ultraschall-Histotripsie-Therapie für Leberkrebspatienten. Diese bahnbrechende, nicht-invasive Behandlungsmethode zerstört Tumore mithilfe fokussierter Schallwellen ohne Operation, Bestrahlung oder Chemotherapie.

- Im Dezember 2023 beteiligte sich Clinical Laserthermia Systems (CLS) mit seiner bildgesteuerten fokalen Laserablationstechnologie TRANBERG an der IRMPROFT-Forschungsstudie und trieb damit die Forschung und klinische Anwendung minimalinvasiver fokaler Tumorablation voran.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.