Global Agriculture Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.30 Billion

USD

71.90 Billion

2024

2032

USD

26.30 Billion

USD

71.90 Billion

2024

2032

| 2025 –2032 | |

| USD 26.30 Billion | |

| USD 71.90 Billion | |

| % | |

|

Global Agriculture Technologies Market Segmentation, Durch Angebot (Hardware, Software und Dienstleistungen), Landwirtschaftliche Art (Präzisionshaltung, Live Stock Monitoring und andere), Anwendung (Fish Farming,Smart Green House, Precision Farming Applications, Livestock Monitoring Anwendungen und andere) - Branchentrends und Prognose bis 2032.

Marktgröße für landwirtschaftliche Technologien

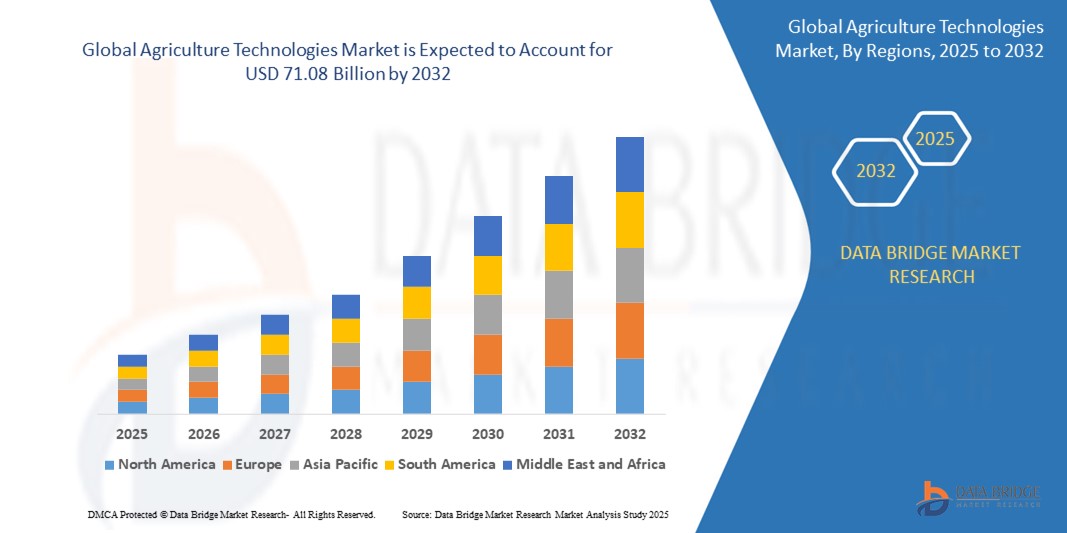

- Wie bei Data Bridge Market Research Analysis wurde die Marktgröße geschätzt26,30 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen71,08 Milliarden USD bis 2032, beiCAGR von 13,23%während des Prognosezeitraums

- Dieses robuste Wachstum wird vor allem durch die zunehmende Integration vonpräzise Landwirtschaft, KI-basiertes Betriebsmanagement und Automatisierungstools, Produktivitätssteigerung und betriebliche Effizienz

- Darüber hinaus beschleunigen wachsende globale Anliegen rund um den Klimawandel, die Ernährungssicherheit und die Arbeitsknappheit die Einführung von High-Tech-Agrarlösungen, die Positionierung von Agrartechnologien als Schlüsselanleger vonNachhaltigkeitund skalierbare landwirtschaftliche Praktiken

Marktanalyse von Agrartechnologien

- Landwirtschaftstechnologien, die Werkzeuge wie IoT-Sensoren, Drohnen, autonome Traktoren und AI-getriebene Datenanalysen umfassen, revolutionieren die moderne Landwirtschaft durch Verbesserung der Ressourceneffizienz, Ertragsvorhersage und Echtzeitüberwachung

- Die Expansion des Marktes wird weitgehend durch die wachsende Nachfrage nach Präzisionslandwirtschaft unterstützt, die es den Landwirten ermöglicht, dateninformierte Entscheidungen zu treffen, die Eingangskosten zu senken und Umweltauswirkungen zu minimieren.

- Darüber hinaus verstärken staatliche Anreize, steigende Investitionen von landwirtschaftlichen Startups und technologische Fortschritte die Wachstumstrajektorie des Marktes, wodurch die Landwirtschaftstechnologien für die Zukunft der globalen Landwirtschaft unverzichtbar sind

- Europa dominiert den Agrartechnologien-Markt mit dem größten Umsatzanteil von 41,3% im Jahr 2024, angetrieben durch starke landwirtschaftliche Innovation, strenge Nachhaltigkeitsvorschriften und zunehmende Annahme von präzisen Agrarlösungen auf dem ganzen Kontinent

- Asia-Pacific wird voraussichtlich die schnellste CAGR von 2025 bis 2032 erleben, die durch eine rasche Modernisierung der Landwirtschaft, steigende Urbanisierung und bedeutende Investitionen in die landwirtschaftliche Technologieinfrastruktur in Ländern wie China, Japan und Indien angetrieben wird.

- Das Hardware-Segment dominierte 2024 den größten Marktanteil von 51,4%, angetrieben durch den hohen Einsatz von Sensoren, Drohnen, GPS-Systemen und automatisierten Bewässerungsanlagen. Diese Werkzeuge bilden den Grundstein für die intelligente Landwirtschaft, indem sie eine Echtzeitüberwachung und Automatisierung von landwirtschaftlichen Praktiken ermöglichen

Marktgröße und Prognose

- Globaler Marktwert (2025): 26,30 Mrd. USD

- Voraussichtlicher Marktwert (2032): 71,08 Mrd. USD

- Prognose CAGR (2026–2032): 13.23%

Report Scope und Agrartechnologien Marktsegmentierung

|

Attribute |

Landwirtschaftstechnologien Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Agrartechnologien-Markt

„Verbesserte Effizienz und Automatisierung durch KI- und Datenintegration“

- Ein bedeutender und beschleunigter Trend auf dem globalen Agrartechnologienmarkt ist die zunehmende IntegrationKünstliche Intelligenz(AI) und datengesteuerte Plattformen. Diese Fusion verbessert Effizienz und Automatisierung in verschiedenen landwirtschaftlichen Praktiken

- Im Januar 2024 präsentierte John Deere seine neueste See & Spray Ultimate Technologie auf CES, die Computer Vision und maschinelles Lernen verwendet, um einzelne Pflanzen zu identifizieren und zu behandeln, deutlich reduziert Herbizid-Nutzung

- Im März 2024 startete CropX Technologies eine neue AI-Bodendatenplattform, die Echtzeit-Farminformationen durch Sensor- und Satellitendatenintegration verbessert

- KI-Integration in Agrartechnologien ermöglicht Funktionen wievorausschauende Analytikzur Ertragsprognose, Früherkrankheitserkennung durchBilderkennung, und optimierte Ressourcenverwaltung basierend auf Echtzeitdaten. Darüber hinaus kann die Sprachsteuerung in landwirtschaftliche Geräte integriert werden, wodurch ein freier Betrieb bestimmter Funktionen ermöglicht wird

- Die nahtlose Integration von Agrartechnologien mit Cloud-Plattformen und Datenanalyse-Tools ermöglicht eine zentrale Überwachung und Kontrolle über verschiedene Aspekte des Betriebsmanagements. Durch eine einzige Schnittstelle können die Landwirte Maschinen verwalten, Umweltbedingungen verfolgen und die Gesundheitsdaten der Ernte analysieren, einen einheitlichen und informierten Entscheidungsprozess schaffen

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten landwirtschaftlichen Systemen ist die grundlegende Neugestaltung der Nutzererwartungen für die landwirtschaftliche Produktivität und Nachhaltigkeit. Daher entwickeln Unternehmen KI-fähige Landwirtschaftstechnologien mit Merkmalen wie automatisiertes Anpflanzen und Ernten, vorausschauende Wartung von Geräten und Sprachsteuerungskompatibilität für einfache Bedienung

- Die Nachfrage nach landwirtschaftlichen Technologien, die eine nahtlose KI- und Datenintegration bieten, wächst sowohl in Großbetrieben als auch in kleineren landwirtschaftlichen Betrieben rapide, da die Landwirte zunehmend Effizienz, Ressourcenoptimierung und höhere Erträge priorisieren.

Was sind die wichtigsten Treiber des Agrartechnologien-Marktes

Fahrer

„Wachsende Nachfrage nach nachhaltigen und effizienten Farming-Praktiken, die von Lebensmittelsicherheit in Bezug auf und technologische Fortschritte angetrieben werden“

- Die zunehmende Prävalenz von Besorgnissen in Bezug auf die globale Ernährungssicherheit und die wachsende Notwendigkeit nachhaltiger und effizienter Landwirtschaftspraktiken, verbunden mit kontinuierlichen technologischen Fortschritten, ist ein bedeutender Treiber für die verstärkte Nachfrage nach Agrartechnologien

- Im April 2024 kündigten Plenty Unlimited Inc. und Walmart eine Partnerschaft zur Skalierung vertikaler landwirtschaftlicher Betriebe mit AI-kontrollierten CEA-Systemen an, um die nachhaltige Nahrungsmittelproduktion zu verbessern

- Im November 2023 startete das US-Landwirtschaftsministerium (USDA) eine Initiative in Höhe von 300 Mio. USD zur Förderung der Klimatisierung und unterstützte den Einsatz von Präzision AgTech

- Da die globale Bevölkerung ansteigt und die Ressourcen knapper werden, bieten die Agrartechnologien Lösungen für die Optimierung der Landnutzung, die Verringerung des Wasserverbrauchs, die Minimierung der Umweltauswirkungen durch die Präzisionszucht und die Steigerung der landwirtschaftlichen Gesamtleistung.

- Darüber hinaus machen die kontinuierlichen Fortschritte in der Sensorik, der Datenanalyse, der Robotik und der Automatisierung die Landwirtschaftstechnologien effektiver, erschwinglicher und für eine breite Palette von Landwirten zugänglich. Die Nachfrage nach Rückverfolgbarkeit und Transparenz in der Lebensmittelversorgungskette treibt auch die Einführung digitaler Agrarlösungen voran

- Die Bequemlichkeit automatisierter Prozesse, die Fernüberwachung von landwirtschaftlichen Betrieben und datengestützte Erkenntnisse für die fundierte Entscheidungsfindung sind wichtige Faktoren, die die Einführung von Agrartechnologien in sowohl entwickelten als auch in Entwicklungsländern fördern. Unterstützung der Regierung und Initiativen zur Förderung der intelligenten Landwirtschaft und nachhaltiger Praktiken tragen zum Marktwachstum bei

Zurückhaltung/Challenge

Welchen Faktor stellt das Wachstum des Agrarmarktes in Frage

- Was die Privatsphäre und die Sicherheit der Daten im Zusammenhang mit den von landwirtschaftlichen Einrichtungen und Plattformen erfassten Daten betrifft, stellt eine bedeutende Herausforderung für eine breitere Marktdurchdringung dar. Da sich die Agrartechnologien auf die Datenübertragung und die Cloud-Speicherung verlassen, sind sie für Cyberangriffe und Datenverstöße anfällig, wodurch die Sorgen der Landwirte über die Sicherheit ihrer landwirtschaftlichen Daten und Betriebsinformationen erhöht werden

- Im Mai 2023 ergab eine Umfrage von Farm Journal, dass über 40 % der US-Bauern widersprechen, Daten-Sharing-Plattformen aufgrund von Datenschutzbedenken zu verwenden

- Die Bewältigung dieser Datenschutz- und Sicherheitsbedenken durch eine robuste Datenverschlüsselung, sichere Datenspeicherpraktiken und transparente Datennutzungsrichtlinien ist für den Aufbau von Farmer Trust von entscheidender Bedeutung. Unternehmen betonen zunehmend ihre Datensicherheitsmaßnahmen in ihren Angeboten.

- Darüber hinaus können die relativ hohen anfänglichen Investitionskosten für einige fortschrittliche landwirtschaftliche Technologien im Vergleich zu herkömmlichen landwirtschaftlichen Methoden ein Hindernis für die Annahme von Kleinbauern sein, insbesondere in Entwicklungsregionen oder für Landwirte mit begrenzten finanziellen Ressourcen. Während einige grundlegende digitale Landwirtschaftswerkzeuge immer kostengünstiger werden, erfordern umfassende Präzisions-Landwirtschaftssysteme oder fortschrittliche Roboterlösungen oft erhebliches Kapital

- Während die langfristigen Vorteile einer erhöhten Effizienz und Ertragslage diese Kosten rechtfertigen können, kann die anfängliche Investitionshürde die weit verbreitete Annahme noch behindern, vor allem für diejenigen, die die Rendite von Investitionen nicht sofort wahrnehmen können

- Überwindung dieser Herausforderungen durch verstärkte Datensicherheitsmaßnahmen, die landwirtschaftliche Ausbildung über die Vorteile von AgTech und die Entwicklung von erschwinglicheren und skalierbaren Optionen für Agrartechnologien werden für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

Marktbereich für landwirtschaftliche Technologien

Der Markt wird auf der Grundlage von Angebot, landwirtschaftlicher Art und Anwendung segmentiert.

• Durch Angebot

Auf Basis des Angebots wird der Agrartechnologien-Markt in Hardware, Software und Dienstleistungen segmentiert. Das Hardware-Segment dominierte 2024 den größten Marktanteil von 51,4%, angetrieben durch den hohen Einsatz von Sensoren, Drohnen, GPS-Systemen und automatisierten Bewässerungsanlagen. Diese Werkzeuge bilden die Grundlage für die intelligente Landwirtschaft, indem sie eine Echtzeitüberwachung und Automatisierung von landwirtschaftlichen Praktiken ermöglichen.

Das Software-Segment wird voraussichtlich von 2025 bis 2032 die schnellste CAGR erleben, da die Nachfrage nach Datenanalyseplattformen, Farmmanagementsystemen und AI-getriebenen Entscheidungsunterstützungstools steigt. Die zunehmende Betonung auf datengetriebene Landwirtschaft und Präzisionslandwirtschaft treibt die Aufnahme integrierter Softwarelösungen in landwirtschaftliche Betriebe voran.

• nach landwirtschaftlicher Art

Auf der Grundlage des landwirtschaftlichen Typs wird der Markt in die Präzisionszucht, Tierbeobachtung und andere segmentiert. Die Precision Farming entfiel auf den größten Marktanteil von 46,7% im Jahr 2024, der durch die zunehmende Fokussierung auf die Optimierung der Ernteerträge, die Verringerung der Ressourcenschwendung und die Steigerung der Produktivität durch Echtzeit-Datenanalysen getrieben wurde.

Das Viehüberwachungssegment wird voraussichtlich von 2025 bis 2032 am schnellsten CAGR wachsen, das durch die Annahme von Wearables und Smart-Tags für die Verfolgung von Tiergesundheit, Verhalten und Produktivität getrieben wird. Diese Technologien bieten den Landwirten erhebliche Vorteile hinsichtlich der Verringerung der Viehsterblichkeit und der Verbesserung der Züchtungseffizienz.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Agrartechnologien-Markt in die Fischzucht, das intelligente Gewächshaus, die Anwendungen in der Präzisionszucht, die Tierüberwachung und andere segmentiert. Das Segment Präzisionsfarbanwendungen erzielte 2024 den größten Umsatzanteil von 39,6%, unterstützt durch die schnelle Integration von IoT-, GPS- und KI-basierten Lösungen für die Erntegutüberwachung, Bodenanalyse und automatisierte Maschinen.

Smart Gewächshaus-Anwendungen werden prognostiziert, um die höchste Wachstumsrate von 2025 bis 2032 zu zeigen, angetrieben durch die steigende Nachfrage nach kontrollierter Umwelt-Agrarwirtschaft (CEA), die eine ganzjährige Kultivierung, Ressourceneffizienz und qualitativ hochwertige Erträge ermöglicht. Die Fähigkeit der Technologie, klimabedingte Risiken zu mindern, erhöht die Annahme weiter.

Agrartechnologien Markt Regionale Analyse

- Europa dominiert den Agrartechnologien-Markt mit dem größten Umsatzanteil von 41,3% im Jahr 2024, angetrieben durch starke landwirtschaftliche Innovation, strenge Nachhaltigkeitsvorschriften und zunehmende Annahme von präzisen Agrarlösungen auf dem ganzen Kontinent

- Die europäischen Länder priorisieren nachhaltige Landwirtschaftspraktiken, die von staatlichen Subventionen und Forschungsfinanzierungen unterstützt werden, die die Integration fortschrittlicher Sensoren, IoT-Geräte und AI-powered Farm Management-Systeme fördern.

- Länder wie Deutschland, die USA und Frankreich führen dazu, intelligente Bewässerung, automatisierte Maschinen und die digitale Ernteüberwachung einzusetzen, um die Erträge zu steigern und Umweltauswirkungen zu reduzieren

- Die etablierte landwirtschaftliche Infrastruktur Europas und die Fokussierung auf klimafreundliche Technologien verstärken ihre Führung bei der Verabschiedung von Agrartechnologien

U.K. Agrartechnologien Marktaufsicht

Der US-Agrartechnologien-Markt wächst stetig und wird durch die steigende Nachfrage nach Präzisionsbau, Drohnenüberwachung und automatisierten Maschinen zur Steigerung von Produktivität und Nachhaltigkeit gefördert. Landwirte und Betriebe übernehmen Technologien, die Echtzeit-Bodendaten, Wettervorhersagen und die Überwachung der Erntegesundheit liefern. Der Schwerpunkt der Regierung auf der Verringerung der CO2-Fußabdrücke in der Landwirtschaft, neben den steigenden Investitionen in landtechnische Startups, beschleunigt die Innovationsannahme. Digitale Plattformen mit Datenanalysen und Remote Farm Management durch mobile und Cloud-Anwendungen gewinnen Popularität. Diese sich entwickelnde Landschaft positioniert die USA als Schlüsselakteur für das Wachstum der europäischen Landwirtschaftstechnologien.

Deutschland Agrartechnologien Marktaufsicht

Der deutsche Agrartechnologienmarkt wächst rasant, unterstützt durch robuste FuE in der Agrarrobotik, Sensorik und nachhaltigen Agrarlösungen. Die deutschen Bauern nutzen zunehmend automatisierte Traktoren, Präzisions-Sämtungssysteme und intelligente Bewässerungstechnologien, um den Ressourceneinsatz zu optimieren und Emissionen zu reduzieren. Die Integration mit erneuerbaren Energiesystemen und datengesteuerten Entscheidungsinstrumenten ist insbesondere in Großbetrieben und Genossenschaften weit verbreitet. Regierungsinitiativen, die auf klimafreundliche Landwirtschaft und Subventionen für die digitale Transformation abzielen, stimulieren das Marktwachstum weiter. Deutschland ist nach wie vor ein führender Knotenpunkt für die Entwicklung und Übernahme moderner Agrartechnologie in Europa.

Asien-Pazifik Agrartechnologien Markt Einblick

Asia-Pacific wird voraussichtlich die schnellste CAGR von 2025 bis 2032 erleben, die durch eine rasche Modernisierung der Landwirtschaft, steigende Urbanisierung und bedeutende Investitionen in die landwirtschaftliche Technologieinfrastruktur in Ländern wie China, Japan und Indien angetrieben wird. Die Region profitiert von staatlichen Programmen zur Förderung der digitalen Landwirtschaft, der intelligenten Bewässerung und der Drohnentechnologie zur Ernteüberwachung. Die zunehmende Nutzung von AI-getriebener Analytik, automatisierten Maschinen und IoT-fähigen landwirtschaftlichen Geräten steigert die Produktivität und hilft bei der Bewältigung von Herausforderungen der Lebensmittelsicherheit. Die Präsenz zahlreicher landwirtschaftlicher Startups und einheimischer Hersteller macht die Landwirtschaftstechnologien erschwinglicher und zugänglich und etabliert Asia-Pacific als schnell wachsender Markt.

China Agrartechnologien Marktaufsicht

China hält den größten Umsatzanteil in Asien-Pazifik für Agrartechnologien im Jahr 2024, angetrieben durch aggressive Annahme von Präzision Landwirtschaft, Drohnenüberwachung und intelligente Bewässerungssysteme. Die strategische Ausrichtung der Regierung auf die intelligente Landwirtschaft und die ländliche Modernisierung treibt den weit verbreiteten Einsatz von vernetzten landwirtschaftlichen Geräten und Sensornetzwerken zur Optimierung des Wassereinsatzes und zur Verbesserung der Ernteerträge an. Inländische Hersteller und Technologie-Anbieter entwickeln sich schnell, reduzieren Kosten und verbessern die Anpassung an die unterschiedlichen Anbaubedürfnisse. Steigendes Bewusstsein für Landwirte und starke politische Unterstützung Position China als ein wichtiger Marktführer in der digitalen Landwirtschaft Transformation.

Japan Agrartechnologien Marktaufsicht

Der Markt für Agrartechnologien in Japan nimmt stetig zu, unterstützt von seinem High-Tech-Ökosystem, der alternden landwirtschaftlichen Bevölkerung und dem Fokus auf Automatisierung. Intelligente Landwirtschaftswerkzeuge wie automatisierte Gewächshäuser, robotergestützte Bepflanzung und Ernte sowie IoT-basierte Ernteüberwachung werden immer häufiger. Die Regierung ermutigt die präzise Landwirtschaft Adoption, um die Ernährungssicherheit zu verbessern und Arbeitsmangel in ländlichen Gebieten zu reduzieren. Die Integration von Agrartechnologien mit KI-, Robotik- und Datenanalytik verbessert die Effizienz und Nachhaltigkeit der Landwirtschaft. Die innovativen Agrar-Tech-Lösungen und die politische Unterstützung Japans tragen wesentlich zum Wachstum der Agrartechnologien in Asien-Pazifik bei.

Was ist die Aktien- und Wachstumsrate für Agrartechnologien

Die Industrie der Agrartechnologien wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Deere & Company(US)

- Briggs & Stratton(US)

- Husqvarna Gruppe(Schweden)

- Mahindra & Mahindra Ltd. (Indien)

- AGCO Corporation(US)

- Sonalika (Indien)

- Raven Industries, Inc. (USA)

- AgJunction LLC (USA)

- Kimberley Ag (USA)

- TeeJet Technologies (USA)

- TOPCON CORPORATION (Japan)

- DICKEY-john (USA)

- Robert Bosch Power Tools GmbH (Deutschland)

- American Honda Motor Co., Inc. (USA)

- KUBOTA Corporation (Japan)

- Andreas STIHL Indien (Indien)

- Fiskars Group (Finnland)

- Yamaha Motor Corporation (Japan)

- Bucher Industries AG (Schweiz)

- DJI (China)

- EXEL Industries (Indien)

- H&H Farm Machine Co. (USA)

Neueste Entwicklungen im globalen Agrarmarkt

- Im April 2025 kooperierte Farmers Edge Inc. mit der Taurus Ag Marketing Inc., um die Reichweite von erstklassigen Bodentests in ganz Kanada zu erweitern. Diese Partnerschaft zielt darauf ab, den Zugang zu fortschrittlichen Laboranalysen zu verbessern und einen schnellen Wandel und individuelle Einblicke zu bieten, um datengesteuerte Entscheidungen für Züchter, Agronome und Agrarunternehmen zu ermöglichen. Dieser Schritt wird voraussichtlich die Präzisions-Agrarkapazitäten im ganzen Land deutlich steigern

- Im Juli 2023 hat Deere & Company die Übernahme von Smart Apply, Inc. abgeschlossen, um die Präzisionsspritztechnologie von Smart Apply in den Betrieb zu integrieren. Diese Integration soll den Züchtern helfen, steigende Kosten, Arbeitsknappheit, regulatorische Drücke und ökologische Nachhaltigkeitsziele besser zu verwalten. Der Erwerb markiert einen strategischen Schritt hin zu effizienteren, umweltfreundlichen Agrarlösungen

- Im Mai 2023 sicherte AgEagle Aerial Systems Inc. mit der Wingtra AG einen zweijährigen Liefervertrag, um eine konsequente Versorgung von RedEdge-P Sensorkits zur Integration mit WingtraOne VTOL Drohnen sicherzustellen. Diese hochauflösenden Sensoren ermöglichen es Anwendern, unvergleichliche Anlagendaten zu erfassen, die Anwendungen in der Landwirtschaft, Umweltüberwachung, Forstwirtschaft und Wasserwirtschaft unterstützen. Diese Vereinbarung soll die technologische Entwicklung von AgEagle in der Luftlandwirtschaft stärken

- Im April 2023 trat die AGCO Corporation mit Hexagon eine strategische Partnerschaft ein, um das Beratungsangebot von AGCO voranzutreiben. Die Zusammenarbeit zielt darauf ab, ein neues System als Fuse Guide zu starten, um auf Valtra und Massey Ferguson Traktoren für sowohl Fabrik-fit als auch Aftermarket eingesetzt werden. Diese Initiative wird Präzision und Effizienz im Betrieb verbessern

- Im Februar 2023 führte Topcon Agriculture Transplanting Control ein, eine robuste Beratungslösung, die speziell auf die Anbauspezialisten zugeschnitten ist. Die Lösung liefert GNSS-basierte Anleitung, Auto-Steering und Maschinensteuerung, mit dem Ziel, die Arbeitsbedürfnisse zu reduzieren und die Pflanzengenauigkeit für Pflanzen wie Gemüse, Obst und Bäume zu verbessern. Diese Innovation soll den Transplantationsbetrieb optimieren und die Gesamtproduktivität steigern

- Im Januar 2023 hat ASI Logistics in Zusammenarbeit mit SICK, Inc. erfolgreich autonome Werft-Lkw-Betriebe mit dem ASI Fahrzeugautomation Kit (VAK) zusammen mit SICKs fortschrittlichen LiDAR-Technologien eingesetzt. Diese Errungenschaft markiert einen signifikanten Fortschritt in der Logistikautomatisierung, Steigerung der Effizienz und Sicherheit in industriellen Werft-Umgebungen. Die Zusammenarbeit stellt einen Meilenstein in der Kommerzialisierung autonomer Verkehrstechnologien dar

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.