Global Anthracycline Based Oncology Drug Class Market

Marktgröße in Milliarden USD

CAGR :

%

USD

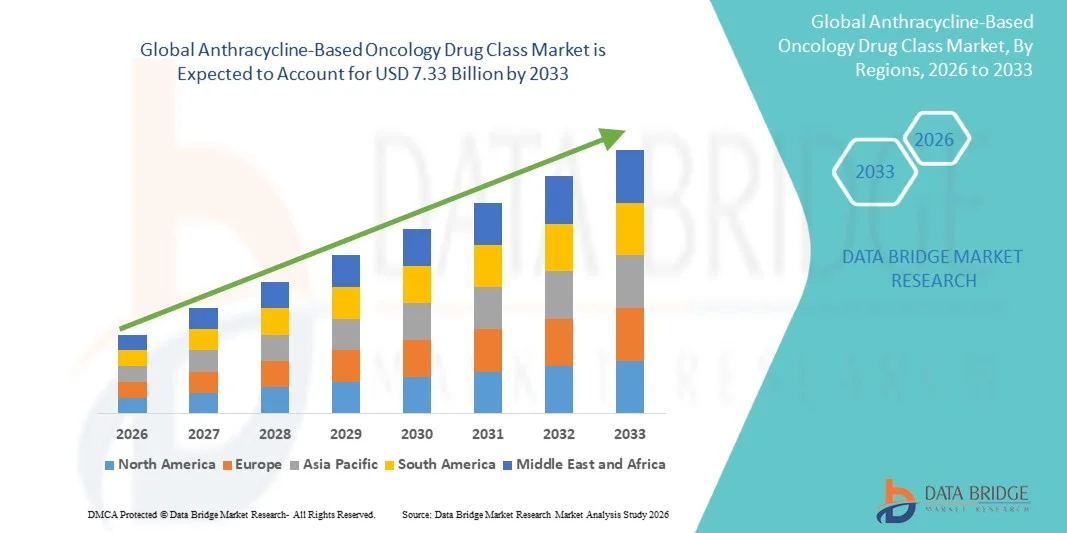

5.40 Billion

USD

7.33 Billion

2025

2033

USD

5.40 Billion

USD

7.33 Billion

2025

2033

| 2026 –2033 | |

| USD 5.40 Billion | |

| USD 7.33 Billion | |

| % | |

|

Globale anthracyclinbasierte Onkologie Drogenklasse Marktsegmentierung, nach Typ (Doxorubicin, Epirubicin, Daunorubicin, Idarubicin, and Others), Formulierung (Intravenous Injection, Oral Formulation, Liposomal Injection, and Others), Anwendung (Breast Cancer, Leukemia, Lymphoma, Andere solide Tumoren Industrie und andere Prognosen)

Was ist die anthracyclinbasierte Onkologie Drogenklasse Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis Die weltweite anthracyclinbasierte Onkologie-Medikatklasse-Marktgröße wurde bei5,40 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen7,33 Milliarden USD bis 2033, beiCAGR von 3,90%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Krebsprävalenz weltweit, verbunden mit der steigenden Annahme von anthracyclinbasierten Therapien und anhaltenden technologischen Fortschritten in der Onkologie-Medikament-Formulierungen, einschließlich liposomaler und gezielter Liefersysteme

- Darüber hinaus, wachsendes Bewusstsein bei Gesundheitsexperten und Patienten über die Wirksamkeit von Anthracyclinen bei der Behandlung von Brustkrebs,Leukämie, Lymphom, und andere feste Tumore treiben höhere Nachfrage. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Anthracyclin-basierten Onkologie-Drogenklasse-Therapien, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):5,40 Mrd. USD

- Voraussichtlicher Marktwert (2033):7,33 Milliarden USD

- Wettervorhersage CAGR (2026–2033):3.90%

Anthracyclinbasierte Onkologie Drogenklasse Marktanalyse

- Anthracyclin-basierte Onkologie-Medikamente, einschließlich Doxorubicin, Epirubicin, Daunorubicin und Idarubicin, sind zunehmend lebenswichtige Bestandteile der modernen Krebstherapie über Indikationen wie Brustkrebs, Leukämie, Lymphom und andere feste Tumore aufgrund ihrer nachgewiesenen Wirksamkeit, breiten klinischen Adoption und laufende Fortschritte in Formulierungs- und Liefertechnologien

- Die eskalierende Nachfrage nach anthracyclinbasierten Therapien wird in erster Linie durch die zunehmende Prävalenz von Krebs weltweit, wachsendes Bewusstsein bei Gesundheitswesen-Profis und Patienten über die Behandlungseffizienz und zunehmende Annahme fortschrittlicher Formulierungen wie liposomale und gezielte Liefersysteme gefördert.

- Nordamerika dominierte den anthracyclinbasierten Onkologie-Drogenklasse-Markt mit dem größten Umsatzanteil von etwa 36,2% im Jahr 2025, gekennzeichnet durch die frühe Annahme von fortgeschrittenen Onkologie-Therapien, hohe Gesundheitsausgaben und eine starke Präsenz von wichtigen pharmazeutischen Akteuren, mit den USA erleben erhebliches Wachstum durch neue Arzneimittelzulassungen, zunehmende klinische Adoption und Fortschritte in Kombinationstherapien und gezielte Liefermechanismen

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im anthracyclinbasierten Drogenklasse-Markt der Onkologie während der Prognosezeit, mit Indien, China und Japan führendes Wachstum durch zunehmende Krebsinzidenz, Ausweitung der Gesundheitsinfrastruktur, steigendes Patientenbewusstsein und wachsende Einführung innovativer Formulierungen

- Das Segment Intravenous Injection dominierte mit dem größten Umsatzanteil von 45,2%, der durch seinen Standardeinsatz in Krankenhauseinstellungen für verschiedene Krebserkrankungen verursacht wurde.

Bericht Umfang und anthracyclinbasierte Onkologie Drogenklasse Marktsegmentierung

|

Attribute |

Anthracyclinbasierte Onkologie Drug Class Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im anthracyclinbasierten Onkologie Drug Class Market

„Verbesserter Fokus auf Effizienz und Sicherheit in der Chemotherapie„

- Ein bedeutender und beschleunigter Trend im globalen Anthracyclin-basierten Onkologie-Drogenklasse-Markt ist der wachsende Schwerpunkt auf der Verbesserung der therapeutischen Wirksamkeit bei gleichzeitiger Minimierung der Herztoxizität und anderer Nebenwirkungen. Dieser Fokus treibt die Annahme von fortschrittlichen Formulierungen, wie liposomale und gezielte Anthracycline, über Krankenhäuser und Onkologiezentren

- So startete Jazz Pharmaceuticals im Juli 2023 eine liposomale Anthracyclin-Formulierung, die die Herztoxizität bei Hochrisikopatienten reduzieren soll und eine sicherere Chemotherapie-Administration ermöglicht.

- Verbesserte Formulierungen und Liefermechanismen ermöglichen es den Klinikern, effektive Dosen mit reduzierten Nebenwirkungen zu verabreichen, die Patientenkonformität und die Gesamtbehandlungsergebnisse zu erhöhen

- Die Integration von multidisziplinären Behandlungsprotokollen und Überwachungssystemen unterstützt eine sicherere Verabreichung von Anthracyclin-Therapien, insbesondere in komplexen Fällen, und ermutigt eine breitere Annahme in entwickelten und aufstrebenden Regionen.

- Dieser Trend ist die Neuformulierung von klinischen Erwartungen und Patientenversorgungsstandards, wodurch Pharmaunternehmen die Forschung und Entwicklung in sichereren, effektiveren anthracyclinbasierten Therapien priorisieren

- Die Nachfrage nach anthracyclinbasierten Therapien mit verbesserten Sicherheitsprofilen wächst über Krankenhäuser, Spezial-Onkologie-Kliniken und ambulante Infusionszentren hinweg, angetrieben durch die Notwendigkeit, die Behandlungseffizienz mit Patientenwohl auszugleichen

Anthracyclinbasierte Onkologie Drug Class Market Dynamics

Fahrer

„Rising Cancer Incidence and Increasing Demand of Effective Chemotherapy“

- Die zunehmende Prävalenz von Krebs weltweit, einschließlich Brustkrebs, Leukämie und Lymphomen, ist ein wichtiger Treiber für die erhöhte Nachfrage nach anthracyclinbasierten Therapien

- So erweiterte Pfizer im Januar 2025 den Vertrieb seiner Anthracyclin-Formulierungen über mehrere Onkologiezentren in Nordamerika und Europa, um den steigenden Patientenbedarf zu decken

- Da Patienten und Kliniker effektive Chemotherapie-Optionen suchen, nehmen Krankenhäuser und Spezialkliniken fortschrittliche Anthracyclin-Therapien an, die verbesserte Behandlungsergebnisse und Patientenüberlebensraten ermöglichen

- Darüber hinaus ist die zunehmende Einführung von Kombinations-Chromtherapie-Regime, die Anthracycline enthalten, weitere treibende Marktwachstum

- Die Zugänglichkeit durch Krankenhäuser, Onkologiezentren und ambulante Infusionskliniken erhöht die Verfügbarkeit der Behandlung und unterstützt eine nachhaltige Markterweiterung

Zurückhaltung/Challenge

„Potenzielle Toxizität und Nebenwirkungen„

- Die Herztoxizität und Myelosuppression, die mit anthracyclinbasierten Therapien verbunden sind, stellen eine bedeutende Herausforderung für eine breitere Marktakzeptanz dar

- So können hochrisikobehaftete Patienten und ältere Bevölkerungen Dosisanpassungen oder alternative Therapien erfordern, wodurch die weit verbreitete Verwendung von Standard-Anthracyclinen eingeschränkt wird.

- Eine langfristige Exposition gegenüber Anthracyclinen kann zu chronischen Herzschäden oder sekundären bösartigen Erkrankungen führen, wodurch die Kliniker mit wiederholten Zyklen vorsichtig sein können

- Die Patientenhaftung kann durch die Intensität von Nebenwirkungen wie Übelkeit, Müdigkeit und Immunsuppression beeinflusst werden, was die Gesamtbehandlungseffizienz verringern kann

- Die Notwendigkeit einer häufigen Überwachung, spezialisierter Ausrüstung und qualifizierter Fachkräfte im Gesundheitswesen erhöht die Komplexität und Kosten für die Verabreichung dieser Therapien

- Regulatorische Anforderungen an die Sicherheitsüberwachung und Berichterstattung von unerwünschten Ereignissen können die Markteinführung verlangsamen, insbesondere in Schwellenregionen mit eingeschränkter Infrastruktur

- Die relativ hohen Kosten für fortgeschrittene Formulierungen, wie z.B. liposomale Anthracycline, im Vergleich zur Standard-Chemotherapie, können eine Barriere für Gesundheitsdienstleister und Patienten in preissensitiven Märkten sein

- Auch bei der Dosisoptimierung und den kardioprotektiven Strategien können Bedenken über die Sicherheit die Vorliebe des Arztes beeinflussen und einige Kliniker dazu führen, alternative Chemotherapie-Regime zu berücksichtigen

- Die Gewährleistung einer angemessenen Patientenerziehung, des Zugangs zu Überwachung und Risikominderungsstrategien ist unerlässlich, um diese Herausforderungen zu überwinden und das Marktwachstum zu unterstützen

Anthracyclinbasierte Onkologie Drogenklasse Markt Scope

Der Markt wird auf der Grundlage von Art, Formulierung und Anwendung segmentiert.

- Typ

Auf der Basis-Typ wird der Markt in Doxorubicin, Epirubicin, Daunorubicin, Idarubicin und andere segmentiert. Im Jahr 2025 dominierte das Doxorubicin-Segment den Markt mit dem größten Umsatzanteil von 38,6%, der durch seine langjährige klinische Wirksamkeit bei der Behandlung eines breiten Spektrums von Krebs, einschließlich Brustkrebs, Leukämie und Lymphomen, getrieben wurde. Physiker bevorzugen oft Doxorubicin aufgrund seiner etablierten Dosierprotokolle, vorhersehbaren Pharmakokinetik und bewährten Kombinationstherapieoptionen. Seine umfangreiche Verfügbarkeit in intravenösen und liposomalen Formulierungen erhöht seine Annahme in Onkologiezentren weltweit. Krankenhäuser und Krebsbehandlungszentren verlassen sich stark auf Doxorubicin für die Erst- und Nebentherapie. Patienten vertrautkeit und klinisches Vertrauen tragen zu seiner anhaltenden Nachfrage bei. Darüber hinaus stärken laufende Forschungs- und Inklusionsrichtlinien ihre beherrschende Marktposition. Auch die Kompatibilität von Doxorubicin mit Kombinationsregime bei aggressiven Krebsen stärkt den weit verbreiteten Einsatz. Wirtschaftlichkeit im Vergleich zu neueren Anthracyclinen macht es zu einer zugänglichen Wahl für aufstrebende Märkte. Die Wirksamkeit der Droge in der Kinder- und Erwachsenen-Onkologie erweitert ihre Anwendungsbasis. Darüber hinaus sorgen robuste Fertigungspipelines für ein konsequentes globales Angebot. Regulatorische Zulassungen in mehreren Regionen unterstützen ihre anhaltende Marktführerschaft. Insgesamt bleibt Doxorubicin das Benchmark-Anthracyclin in Bezug auf Umsatz und klinische Präferenz.

Das Segment Epirubicin wird von 2026 bis 2033 die schnellste CAGR von 6,8% beobachten. Das Wachstum wird durch eine zunehmende Adoption bei Brustkrebsbehandlungen aufgrund seines verbesserten Sicherheitsprofils und reduzierter Herztoxizität gegenüber Doxorubicin gefördert. Krankenhäuser und Onkologiezentren bewegen sich allmählich in Richtung Epirubicin für adjuvante Therapie bei Früh- und fortgeschrittenen Krebsen. Seine Integration in Kombination Chemotherapie-Regime verbessert die Behandlungsergebnisse und minimiert Nebenwirkungen. Das zunehmende Bewusstsein der Kliniker über sicherere Anthracyclin Alternativen trägt zum schnellen Wachstum des Segments bei. Darüber hinaus macht die Verfügbarkeit von generischen Formulierungen Epirubicin in Schwellenländern zugänglicher. Forschung mit Fokus auf Nanopartikel und liposomale Epirubicin Formulierungen unterstützt die Annahme. Patienten’ Vorliebe für Therapien mit überschaubaren Nebenwirkungen treibt Marktnachfrage. Strategische Kooperationen zwischen Pharmaunternehmen und Krebskrankenhäusern ermöglichen einen erhöhten Einsatz. Marketing-Bemühungen, die eine reduzierte Herztoxizität mit Gesundheitsdienstleistern und Patienten gleichermaßen hervorheben. Das Segment profitiert von wachsender Brustkrebs-Inzidenz weltweit. Regulatorische Zulassungen in Europa, Nordamerika und Asien-Pazifik unterstützen eine breitere klinische Adoption. Auch die Kombination von Epirubicin mit gezielten Therapien brennt den wachsenden Marktfußabdruck.

- Durch die Formulierung

Auf der Grundlage der Formulierung wird der Markt in Intravenous Injection, Oral Formulation, Liposomal Injection, and Others segmentiert. Im Jahr 2025 dominierte das Segment Intravenous Injection mit dem größten Umsatzanteil von 45,2%, was durch seinen Standardeinsatz in Krankenhauseinstellungen für verschiedene Krebserkrankungen bedingt ist. Die IV-Administration sorgt für schnelle Bioverfügbarkeit, präzise Dosierung und Kompatibilität mit Kombinations-Chromtherapie-Regime. Onkologie-Zentren bevorzugen IV Formulierungen für akute Behandlungszeiten und Patientenüberwachung. Die Dominanz des Segments wird durch umfangreiche klinische Daten verstärkt, die Wirksamkeit und Sicherheit unterstützen. Die Verfügbarkeit von generischen und branded IV Anthracyclinen gewährleistet einen weiten Zugang weltweit. Krankenhäuser profitieren auch von der vorhersehbaren Pharmakokinetik der IV-Formulierungen und erleichtern die komplexe Therapieplanung. Darüber hinaus bleibt die IV-Lieferung die bevorzugte Wahl für hochdosierte Chemotherapie-Protokolle. Patientenergebnisse und klinische Vertrautheit stärken ihre Annahme. Regulatorische Genehmigungen und Leitlinien Empfehlungen weiterhin priorisieren IV-Nutzung. Das Segment genießt eine konsequente Nachfrage in den Einstellungen für Erwachsene und Kinder Onkologie. Kostenerwägungen und Versicherungen unterstützen die Marktführerschaft weiter.

Das Segment Liposomal Injection wird voraussichtlich die schnellste CAGR von 7,3% von 2026 bis 2033 erleben. Das Wachstum wird durch seine reduzierte Herztoxizität und gezielte Liefervorteile, insbesondere bei metastasierenden Krebsen, angetrieben. Liposomale Formulierungen verbessern die Medikamentenanreicherung in Tumorgeweben, verbessern die Wirksamkeit und minimieren Nebenwirkungen. Die zunehmende Akzeptanz bei fortgeschrittenen Krebsen und rezidierten Patienten erhöht das Marktpotenzial. Krankenhäuser und Krebszentren erweitern den Einsatz von liposomalen Anthracyclinen für eine sichere ambulante Chemotherapie. Forschungsinnovationen und Formulierungsverbesserungen beschleunigen die Annahme. Patienten bevorzugen liposomale Optionen aufgrund des geringeren Risikos von Herzkomplikationen. Strategische Partnerschaften zwischen Pharmaunternehmen und Krankenhäusern erleichtern eine größere Verbreitung. Kostensenkungen für liposomale Medikamente in bestimmten Regionen führen ebenfalls zur Aufnahme. Regulatorische Unterstützung in Schlüsselmärkten ermöglicht eine schnelle Kommerzialisierung. Marketing-Kampagnen betonen verbesserte Sicherheit und gezielte Therapievorteile. Der wachsende Trend der personalisierten Onkologie-Behandlungen richtet sich an die Annahme von liposomaler Formulierungen.

- Anwendung

Auf Basis der Anwendung wird der Markt in Brustkrebs, Leukämie, Lymphom, andere feste Tumore und andere segmentiert. Im Jahr 2025 dominierte das Segment Brustkrebs mit einem Umsatzanteil von 42,7%, was die hohe Häufigkeit von Brustkrebs weltweit widerspiegelt und die Abhängigkeit von Anthracyclinen als Eckpfeiler bei Behandlungsregime. Anthracycline wie Doxorubicin und Epirubicin werden in adjuvanten, neoadjuvanten und metastasierenden Therapieeinstellungen weit verbreitet. Starke klinische Beweise, Empfehlungen und Kombinationstherapie-Kompatibilität verstärken ihre Verwendung. Gesundheitsdienstleister priorisieren Wirksamkeit und langfristige Überlebensvorteile bei der Auswahl der Behandlung. Das Segment profitiert von wachsenden Sensibilisierungs- und Screening-Programmen, die die Früherkennung und Therapieinitiation erhöhen. Pharmaunternehmen konzentrieren sich auf Marketing- und Bildungsinitiativen auf Brustkrebsspezialisten. Kostenwirksamkeit und Versicherungsdeckung weitere Antriebsannahme. Das Segment sieht auch kontinuierliche Innovation in sichereren Liefermethoden, wie liposomale Formulierungen. Die steigende Patientennachfrage nach effektiven Behandlungsoptionen erhöht das Marktwachstum. Globale Initiativen für das Brustkrebsmanagement stimulieren indirekt den Anthracyclinverbrauch. Die Forschung in Kombination mit gezielten Therapien sorgt für nachhaltige Relevanz. Brustkrebs bleibt ein Hauptmotor der Markteinnahmen in den Regionen.

Das Leukemia-Segment wird von 2026 bis 2033 die schnellste CAGR von 6,9 % beobachten, die durch steigende Leukämie-Inzidenz, insbesondere akute Formen bei Erwachsenen und Kindern, ausgelöst wird. Anthracycline bleiben in multiagen Chemotherapie-Protokollen für verschiedene Leukämietypen kritisch. Verbesserte Sicherheitsprofile neuer Anthracycline fördern eine größere Akzeptanz. Pädiatrische Onkologiezentren integrieren diese Medikamente zunehmend in Behandlungsregime. Klinische Studien und Forschung, die die Wirksamkeit in seltenen Leukämie-Subtypen unterstützen, treiben die Nachfrage. Das Wachstum wird durch eine bessere Zugänglichkeit von generischen Formulierungen unterstützt. Krankenhausprotokolle bevorzugen Anthracycline für standardisierte Therapiepläne. Die Sensibilisierung der Kliniker für optimierte Dosierregime erhöht die Akzeptanz. Strategische Partnerschaften mit Gesundheitsdienstleistern erleichtern eine schnelle Einführung in spezialisierte Zentren. Versicherungen und Rückerstattungsprogramme unterstützen den Patientenzugang. Regulatorische Zulassungen für pädiatrische und erwachsene Leukämie-Indikationen erweitern den Markt. Fortschritte in Kombinationstherapien, einschließlich gezielter Behandlungen, stärken Wachstumspotenzial.

Anthracyclinbasierte Onkologie Drug Class Market Regionale Analyse

- Nordamerika dominierte den anthracyclinbasierten Onkologie-Drogenklasse-Markt mit dem größten Umsatzanteil von etwa 36,2% im Jahr 2025, gekennzeichnet durch die frühe Annahme von fortgeschrittenen Onkologie-Therapien, hohe Gesundheitsausgaben und eine starke Präsenz von wichtigen pharmazeutischen Akteuren

- Insbesondere der Markt erlebte ein beträchtliches Wachstum, das durch neue Arzneimittelzulassungen, eine zunehmende klinische Adoption und Fortschritte in Kombinationstherapien und gezielten Liefermechanismen verursacht wurde.

- Krankenhäuser, Spezialkliniken und ambulante Infusionskliniken übernehmen schnell liposomale und gezielte Anthracyclin-Formulierungen, um die Wirksamkeit der Behandlung zu verbessern und Nebenwirkungen zu minimieren

US Anthracyclinbasierte Onkologie Drug Class Market Insight

Der US-Anthracyclin-basierte Onkologie-Drogenklasse-Markt erfasste den größten Umsatzanteil von etwa in Nordamerika im Jahr 2025, der durch die Verfügbarkeit moderner Chemotherapie-Infrastruktur, starke staatliche Finanzierungen für die Onkologie-Forschung und hohes Patientenbewusstsein gefördert wurde. Die Annahme innovativer Arzneimittelformulierungen, verbesserter Sicherheitsprotokolle und Kombinationstherapieregime treiben eine höhere Auslastung. Darüber hinaus unterstützen führende Pharmaunternehmen und laufende klinische Studien für neue anthracyclinbasierte Medikamente ein anhaltendes Marktwachstum.

Europa Anthracyclin-basierte Onkologie Drug Class Market Insight

Der europäische anthracyclin-basierte Onkologie-Drogenklasse-Markt wird in der gesamten Prognosezeit auf einem beträchtlichen CAGR ausbauen, vor allem durch eine etablierte Onkologie-Infrastruktur, die Krebserkenntnis und die zunehmende Einführung fortgeschrittener Chemotherapie-Protokolle. Länder wie die USA und Deutschland erleben durch staatliche Initiativen, die die Krebsversorgung unterstützen, den Patientenzugang zu spezialisierten Onkologiezentren und steigende Investitionen in innovative Arzneimittelformulierungen deutliches Wachstum.

U.K. Anthracyclinbasierte Onkologie Drug Class Market Insight

Der US-amerikanische Anthracyclin-basierte Onkologie-Drogenklasse-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch die Expansion von Spezial-Onkologie-Zentren, steigende Prävalenz von Krebsen und zunehmende Annahme von Kombinations-Chromtherapie-Protokollen. Krankenhäuser übernehmen fortschrittliche Anthracyclin-Formulierungen, während nationale Gesundheitsinitiativen zur Förderung der Früherkennung und Behandlung Zugänglichkeit des Marktwachstums weiter stimulieren.

Deutschland Anthracyclin-basierte Onkologie Drug Class Market Insight

Der Deutschland-Anthracyclin-basierte Onkologie-Medikament-Klassenmarkt soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der durch steigende Investitionen in die Onkologie-Infrastruktur, hochwertige Gesundheitsdienstleistungen und wachsendes Patientenbewusstsein verursacht wird. Krankenhäuser und Spezialkliniken übernehmen gezielte und liposomale Anthracyclintherapien, um die Behandlungsergebnisse zu verbessern und Nebenwirkungen zu reduzieren. Auch staatlich unterstützte Forschungsprogramme und onkologieorientierte Kooperationen unterstützen die Markterweiterung.

Asien-Pazifik Anthracyclin-basierte Onkologie Drug Class Market Insight

Der asiatisch-pazifische anthracyclin-basierte Onkologie-Drogenklasse-Markt wird voraussichtlich die am schnellsten wachsende Region im anthracyclin-basierten Onkologie-Drogenklasse-Markt während der Prognosezeit sein, mit Indien, China und Japan führendes Wachstum. Die Steigerung der Krebsinzidenz, die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung des Patientenbewusstseins und die zunehmende Einführung innovativer Formulierungen treiben die Nachfrage. Länder wie Indien und China erleben einen schnellen Ausbau der Onkologiezentren, während Japan von einem technologisch fortschrittlichen Gesundheitssystem profitiert, das die Einführung moderner Anthracyclintherapien unterstützt.

Japan Anthracyclin-basierte Onkologie Drug Class Market Insight

Der japanische Markt für Anthracyclin-basierte Onkologie-Medikamente wächst aufgrund einer alternden Bevölkerung, einer steigenden Krebsprävalenz und einer zunehmenden Einführung fortschrittlicher Anthracyclin-basierter Therapien stetig. Krankenhäuser und ambulante Infusionszentren implementieren liposomale und gezielte Formulierungen, um die Sicherheit und Wirksamkeit zu verbessern. Regierungsinitiativen und private Gesundheitsinvestitionen zur Unterstützung der Onkologie-Infrastruktur beschleunigen das Marktwachstum weiter.

China Anthracyclinbasierte Onkologie Drogenklasse Markt Insight

China-Anthracyclin-basierter Onkologie-Medikament-Klasse-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, getrieben durch steigende Krebsinzidenz, steigende Gesundheitsausgaben und den Ausbau von Krankenhausnetzen. Die Annahme innovativer Anthracyclin-Formulierungen, staatliche Unterstützung für die Krebsversorgung und das wachsende klinische Bewusstsein sind wichtige Faktoren, die das Marktwachstum fördern. Darüber hinaus werden Verbesserungen des Patientenzugangs zu Onkologiezentren und erweiterten Behandlungsprotokollen die Adoption im Land weiter beschleunigen.

Indien Anthracyclinbasierte Onkologie Drogenklasse Markt Insight

Der indische anthracyclin-basierte Onkologie-Medikament-Klassenmarkt ist für schnelles Wachstum während der Prognosezeit, durch steigende Krebsprävalenz, Expansion spezialisierter Onkologie-Krankenhäuser und zunehmendes Patientenbewusstsein über fortgeschrittene Chemotherapie-Optionen. Die wachsende Verfügbarkeit moderner Arzneimittelformulierungen und gezielter Therapien, verbunden mit Initiativen zur Modernisierung der Gesundheitsversorgung, unterstützt eine höhere Akzeptanz von anthracyclinbasierten Behandlungen in Krankenhäusern und Spezialkliniken.

Welche sind die Top-Unternehmen im Anthracyclinbasierten Onkologie Drug Class Market

Die Anthracyclin-basierte Onkologie Drug Class-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfeifen(US)

- Novartis (Schweiz)

- Roche(Schweiz)

- Bristol-Myers Squibb (USA)

- Teva Pharmaceuticals (Israel)

- Sun Pharmaceutical Industries (Indien)

- Cipla(Indien)

- Johnson & Johnson (USA)

- Hikma Pharmaceuticals (USA)

- Celltrion (Südkorea)

- Pharmazeutische Industrie in Shanghai (China)

- Lupin(Indien)

- Amgen (US)

- Takeda Pharmaceutical (Japan)

- Eisai Co., Ltd (Japan)

- Astellas Pharma (Japan)

- Dienstleistungen (Frankreich)

- Sanofi (Frankreich)

- AstraZeneca (USA)

Neueste Entwicklungen im globalen anthracyclinbasierten Onkologie Drug Class Market

- Im Dezember 2022 kündigte Capstone Development Services Company LLC an, dass seine doxorubicin Hydrochlorid-Liposomain-Injektion von der US FDA und der Europäischen Kommission für die Behandlung von Eierstockkrebs, multiplem Myelom, AIDS‐bezogenem Kaposi-Sarkom und metastasierendem Brustkrebs eine regulatorische Genehmigung erhalten hat, um die zunehmende Annahme fortschrittlicher Liposoma-Anthracyclin-Formulierungen hervorzuheben, die therapeutische Ergebnisse verbessern und Toxizität zu reduzieren

- Im Mai 2023 erhielt Dr. Reddys Laboratories die Zulassung von der US-amerikanischen Food and Drug Administration (FDA) für seine Doxorubicin Hydrochlorid Liposom Injection, erweiterte Behandlungsoptionen im US-amerikanischen Onkologiemarkt für Eier- und Brustkrebspatienten und Stärkung des Zugangs zur liposomalen Anthracyclintherapie

- Im August 2024 startete Lupin Limited seine Doxorubicin Hydrochlorid Liposome Injection für Onkologie-Indikationen einschließlich Eierstockkrebs und Kaposi Sarkom, was die pharmazeutische Innovation in der Anthracyclin-Drogenlieferung widerspiegelt, die darauf abzielt, systemische Nebenwirkungen zu reduzieren und die Wirksamkeit zu verbessern

- Im Januar 2025 wurde ein multizentrischer randomisierter Bioequivalenzversuch des liposomalen Doxorubicin-Hydrochlorids veröffentlicht, der eine Weiterentwicklung der Formulierungsforschung zur Optimierung der Pharmakokinetik und der therapeutischen Leistungsfähigkeit bei Patienten mit metastasierendem Brustkrebs markiert und laufende klinische Forschungsanstrengungen in Anthracyclin-Lieferungstechnologien untermauert.

- Im Juni 2025 erhielt Alembic Pharmaceuticals Limited die US-FDA-Zulassung für seine Doxorubicin Hydrochlorid Liposome Injection, erweitert sein Onkologie-Medikament-Portfolio und verbessert den Zugang zu fortgeschrittenen Chemotherapie-Agenten auf dem US-Markt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.