Global Antimony Free Polyesters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

921.10 Million

USD

2,216.25 Million

2024

2032

USD

921.10 Million

USD

2,216.25 Million

2024

2032

| 2025 –2032 | |

| USD 921.10 Million | |

| USD 2,216.25 Million | |

| % | |

|

Globale Marktsegmentierung für antimonfreie Polyester nach Produkttyp (Polyethylenterephthalat (PET), Polytrimethylenterephthalat (PTT) und Polybutylenterephthalat (PBT)), Katalysator (Katalysator auf Titanbasis, Katalysator auf Aluminiumbasis und Katalysator auf Titan-Magnesium-Basis), Endverbrauchsindustrie (Textil, Verpackung, Automobil und Bauwesen) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für antimonfreie Polyester und wie hoch ist seine Wachstumsrate?

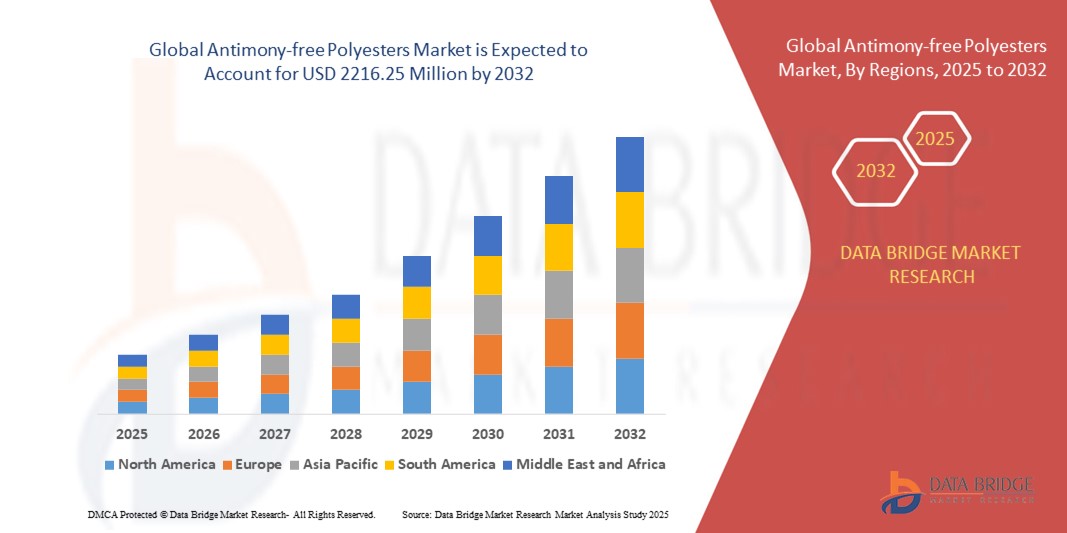

- Der globale Markt für antimonfreie Polyester wurde im Jahr 2024 auf 921,10 Millionen US-Dollar geschätzt und soll bis 2032 2216,25 Millionen US-Dollar erreichen , bei einer CAGR von 11,60 % im Prognosezeitraum.

- Antimonfreie Polyester sind umweltfreundliche Polymere, die ohne den Einsatz von Antimonkatalysatoren hergestellt werden und daher sicherer für Verpackungen, Textilien und industrielle Anwendungen sind. Die zunehmende Bedeutung nachhaltiger Materialien und strengere regulatorische Standards dürften das Marktwachstum von 2024 bis 2032 vorantreiben.

Was sind die wichtigsten Erkenntnisse des Marktes für antimonfreie Polyester?

- Die steigende Nachfrage der Verbraucher und der Behörden nach umweltfreundlichen und ungiftigen Materialien fördert die Nutzung in Lebensmittelverpackungen, Textilien und Konsumgütern

- Der Markt profitiert von den wachsenden Gesundheits- und Umweltbedenken, da antimonfreie Alternativen das Kontaminationsrisiko verringern und mit den globalen Nachhaltigkeitszielen im Einklang stehen.

- Technologische Fortschritte bei Katalysatorsystemen ermöglichen eine verbesserte Leistung und Kosteneffizienz und steigern die Marktdurchdringung in allen Industriesektoren weiter.

- Der asiatisch-pazifische Raum dominierte den Markt für antimonfreie Polyester mit dem größten Umsatzanteil von 41,26 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die wachsende Textil- und Verpackungsindustrie und die steigende Nachfrage nach umweltfreundlichen Materialien.

- Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) von 12,14 % verzeichnen, was auf die zunehmende Verwendung nachhaltiger Polymere in Verpackungen, Textilien und Hochleistungs-Automobilkomponenten zurückzuführen ist.

- Das Segment Polyethylenterephthalat (PET) dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, was auf seine umfassende Verwendung in Verpackungen, Textilien und Konsumgütern aufgrund seiner Haltbarkeit, Recyclingfähigkeit und Kosteneffizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für antimonfreie Polyester

|

Eigenschaften |

Wichtige Markteinblicke zu antimonfreien Polyestern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für antimonfreie Polyester?

Umstellung auf nachhaltige und leistungsstarke Polyesterlösungen

- Ein wichtiger Trend auf dem globalen Markt für antimonfreie Polyester ist die steigende Nachfrage nach umweltfreundlichen, leistungsstarken und antimonfreien Materialien, da Industrie und Verbraucher Wert auf Gesundheit, Sicherheit und Nachhaltigkeit legen.

- Hersteller konzentrieren sich auf ungiftige Katalysatoren, recycelbare Harze und energieeffiziente Produktionsprozesse, um gesetzliche Standards zu erfüllen und sich an globalen Umweltinitiativen auszurichten

- So brachte Indorama Ventures im Jahr 2024 eine neue Reihe antimonfreier PET-Harze für den Lebensmittelbereich auf den Markt, die den EU- und FDA-Vorschriften entsprechen und gleichzeitig das Risiko einer Schwermetallkontamination verringern.

- Technologische Fortschritte wie biobasierte Rohstoffe, fortschrittliche Polymerisationstechniken und verbesserte thermische Stabilität verbessern die Leistung in Verpackungen, Textilien und industriellen Anwendungen

- Dieser Wandel wird durch das wachsende Bewusstsein der Verbraucher hinsichtlich der Gesundheitsgefahren antimonbasierter Produkte und die zunehmende Einführung von Kreislaufwirtschaftsmodellen in der Polyesterproduktion weiter unterstützt.

- Unternehmen wie Toray Advanced Materials und Mitsubishi Polyester Film investieren in geschlossene Recyclingkreisläufe und emissionsarme Technologien, um ihre nachhaltigen Portfolios zu stärken.

- Dieser Trend beschleunigt den weltweiten Übergang zu sicheren, langlebigen und umweltfreundlichen Polyesterlösungen und eröffnet neue Möglichkeiten in den Bereichen Verpackung, Bekleidung und Industrie.

Was sind die Haupttreiber des Marktes für antimonfreie Polyester?

- Wachsende gesundheitliche und ökologische Bedenken hinsichtlich der Antimonauslaugung aus herkömmlichen Polyestern führen zur Umstellung auf sicherere, antimonfreie Alternativen

- So kündigte Ester Industries beispielsweise für 2024 eine Erweiterung im Wert von 150 Millionen US-Dollar an, um antimonfreie Spezialpolyester für Lebensmittel- und Getränkeverpackungen herzustellen und so die Einhaltung gesetzlicher Vorschriften und die Verbrauchersicherheit zu gewährleisten.

- Die steigende Nachfrage nach nachhaltigen Verpackungen aus dem Konsumgüter- und E-Commerce-Sektor treibt die Akzeptanz voran, insbesondere da Marken ihre Netto-Null- und Plastikreduzierungsziele erreichen wollen.

- Das schnelle Wachstum bei technischen Textilien und im Fahrzeuginnenraum fördert die Verwendung antimonfreier Polyester aufgrund ihrer thermischen Stabilität und Recyclingfähigkeit

- Fortschritte in der Katalysatortechnologie (z. B. Systeme auf Titan- und Germaniumbasis) steigern die Produktionseffizienz und senken die Kosten, wodurch diese Materialien kommerziell rentabler werden.

- Staatliche Initiativen mit Steueranreizen und grünen Zertifizierungsprogrammen fördern die Einführung in Schwellen- und Industrieländern zusätzlich.

Welcher Faktor behindert das Wachstum des Marktes für antimonfreie Polyester?

- Hohe Produktionskosten aufgrund fortschrittlicher Katalysatoren und komplexer Herstellungsprozesse bleiben ein wesentliches Hindernis für die großflächige Einführung

- So haben beispielsweise mehrere mittelgroße Hersteller in Asien ihre Kapazitätserweiterungspläne für 2023 aufgrund steigender Rohstoff- und Katalysatorkosten verschoben, was sich auf die globale Versorgung auswirkte.

- Begrenztes Verarbeitungs-Know-how und der Bedarf an Spezialausrüstung stellen Hersteller vor Herausforderungen, die von der konventionellen Polyesterproduktion umsteigen

- Mangelndes Verbraucherbewusstsein in den Schwellenländern und die Verfügbarkeit kostengünstiger Ersatzstoffe auf Antimonbasis schränken das Wachstum ebenfalls ein

- Um diese Herausforderungen zu bewältigen, sind Technologiepartnerschaften, kostenoptimierte Produktionstechniken und eine skalierbare Recyclinginfrastruktur erforderlich, um die Lebenszykluskosten zu senken.

- Unternehmen wie Toray und Indorama Ventures konzentrieren sich auf F&E-Kooperationen und regionale Produktionszentren, um antimonfreie Polyester zugänglicher und wettbewerbsfähiger zu machen

Wie ist der Markt für antimonfreie Polyester segmentiert?

Der Markt ist nach Produkttyp, Katalysator und Endverbrauchsbranche segmentiert

- Nach Produkttyp

Der Markt für antimonfreie Polyester ist nach Produkttyp in Polyethylenterephthalat (PET), Polytrimethylenterephthalat (PTT) und Polybutylenterephthalat (PBT) unterteilt. Das Segment Polyethylenterephthalat (PET) dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, was auf die weit verbreitete Verwendung in Verpackungen, Textilien und Konsumgütern aufgrund seiner Langlebigkeit, Recyclingfähigkeit und Kosteneffizienz zurückzuführen ist. Das Segment Polytrimethylenterephthalat (PTT) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach nachhaltigen und leistungsstarken Fasern in Bekleidung und Teppichen.

Das Segment Polybutylenterephthalat (PBT) verzeichnet aufgrund seiner zunehmenden Anwendung in der Automobil- und Elektronikindustrie für Komponenten, die eine überragende Wärmestabilität und chemische Beständigkeit erfordern, ein stetiges Wachstum.

- Von Catalyst

Auf der Grundlage des Katalysators ist der Markt in Katalysatoren auf Titanbasis , Katalysatoren auf Aluminiumbasis und Katalysatoren auf Titan-Magnesium-Basis segmentiert. Das Segment der Katalysatoren auf Titanbasis hatte im Jahr 2024 mit 47,6 % den größten Umsatzanteil, da es hochklare und lebensmittelechte antimonfreie Polyester für Verpackungsanwendungen effizient herstellen kann.

Im Segment der Katalysatoren auf Titan-Magnesium-Basis wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, unterstützt durch Fortschritte bei Katalysatorformulierungen, die die Polymerisationsraten erhöhen und die mechanischen Eigenschaften der Endprodukte verbessern.

- Nach Endverbrauchsbranche

Der Markt für antimonfreie Polyester ist nach Endverbrauchsbranchen in die Bereiche Textil, Verpackung, Automobil und Bauwesen unterteilt. Das Verpackungssegment dominierte den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach antimonfreien Flaschen und Behältern in der Lebensmittel- und Getränkeindustrie zurückzuführen, die durch den regulatorischen Druck nach sichereren Materialien unterstützt wurde.

Das Textilsegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die zunehmende Verwendung umweltfreundlicher Fasern in Bekleidung, Heimtextilien und Industriegeweben zurückzuführen ist.

Welche Region hält den größten Anteil am Markt für antimonfreie Polyester?

- Der asiatisch-pazifische Raum dominierte den Markt für antimonfreie Polyester mit dem größten Umsatzanteil von 41,26 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, die wachsende Textil- und Verpackungsindustrie und die steigende Nachfrage nach umweltfreundlichen Materialien.

- Die zunehmende Automobilproduktion und Bautätigkeit in Schwellenländern wie China und Indien fördert die Einführung antimonfreier Alternativen, um strenge Umweltvorschriften einzuhalten.

- Steigende Investitionen in fortschrittliche Fertigungstechnologien und die Präsenz großer Polyesterproduzenten festigen die führende Position des asiatisch-pazifischen Raums bei globaler Versorgung und Nachfrage weiter

Markteinblick in China für antimonfreie Polyester

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch seinen robusten Textilsektor, die hohe Nachfrage nach Verpackungen und staatliche Initiativen zur Förderung einer umweltfreundlichen Produktion. Die expandierende Automobil- und Elektronikindustrie des Landes beschleunigt die Einführung von PET- und PBT-Typen weiter und positioniert China als größten Produzenten und Verbraucher von antimonfreien Polyestern.

Markteinblick in Indien für antimonfreie Polyester

Indien dürfte im asiatisch-pazifischen Raum deutlich wachsen. Dies ist auf steigende Investitionen in nachhaltige Textilien, die steigende Nachfrage nach sicheren Lebensmittelverpackungen und den Ausbau der inländischen Automobilproduktion zurückzuführen. Die staatliche Förderung von „Make in India“ und strengere Umweltnormen fördern die lokale Produktion antimonfreier Varianten.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für antimonfreie Polyester?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit 12,14 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende Verwendung nachhaltiger Polymere in Verpackungen, Textilien und Hochleistungs-Automobilkomponenten. Strenge Vorschriften für gefährliche Stoffe und die wachsende Verbraucherpräferenz für umweltfreundliche Produkte beschleunigen den Übergang zu titanbasierten Katalysatoren und recycelbaren PET-Lösungen. Fortschrittliche F&E-Initiativen und die Zusammenarbeit zwischen globalen Chemieunternehmen fördern die Innovation bei hochleistungsfähigen antimonfreien Polyestern zusätzlich.

Markteinblick in antimonfreie Polyester in den USA

Die USA erzielten 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die steigende Nachfrage nach leichten Automobilmaterialien, nachhaltigen Verpackungen und Funktionstextilien. Führende Chemieunternehmen investieren in biobasierte und recycelbare Polyesterlösungen und stärken damit die Position der USA als wichtiger Innovationsstandort.

Markteinblick in Kanada für antimonfreie Polyester

Kanada verzeichnet ein starkes Wachstum, das durch die zunehmende Verbreitung umweltfreundlicher Verpackungen in der Lebensmittel- und Getränkeindustrie sowie staatliche Anreize zur Förderung nachhaltiger Materialien unterstützt wird. Ausweitung der Bauprojekte und der zunehmende Einsatz von hochbeständigem Polyester in der Infrastruktur tragen zusätzlich zum Marktwachstum bei.

Welches sind die Top-Unternehmen auf dem Markt für antimonfreie Polyester?

Die antimonfreie Polyesterindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amerex Hubel Decon Polyester Co., Ltd. (China)

- TIANJIN GT NEUE MATERIALTECHNOLOGIE CO., LTD.

- TWD Fibres GmbH (Deutschland)

- PT Asia Pacific Fibers Tbk (Indonesien)

- Qingdao Pride Industry Co., Ltd.

- Hangzhou Lemmejoy Chemiefaser Co., Ltd. (China)

- Mitsubishi Polyester Film GmbH (Deutschland)

- Ester Industries (Indien)

- Indorama Ventures Public Company Limited (Thailand)

- Toray Advanced Materials Korea Inc. (Südkorea)

- NAN YA PLASTICS CORPORATION (Taiwan)

- Leadex & Co. (Taiwan)

- ZHEJIANG DONGTAI NEUE MATERIALIEN CO., LTD.

Was sind die jüngsten Entwicklungen auf dem globalen Markt für antimonfreie Polyester?

- Im Januar 2024 kündigte Indorama Ventures Public Company Limited den Ausbau seiner antimonfreien PET-Harzproduktion in Thailand an. Dabei kommen titanbasierte Katalysatoren zum Einsatz, um die steigende Nachfrage nach sicherem und nachhaltigem Polyester für Verpackungen und Textilien zu decken. Diese Initiative unterstreicht das Engagement des Unternehmens, die Umweltbelastung zu minimieren und globale Sicherheitsstandards einzuhalten. Gleichzeitig steigert das Unternehmen seine Produktionskapazitäten im asiatisch-pazifischen Raum. Dieser Schritt stärkt Indoramas Führungsposition im Bereich nachhaltiges Polyester und positioniert das Unternehmen, um sowohl lokale als auch internationale Märkte besser bedienen zu können.

- Im Juni 2022 führte Tianjin GT New Material Technology Co., Ltd. antimonfreie Polyesterfasern für sensible Anwendungen wie Kinderkleidung und Spielzeug ein. Sie entsprechen der EU-Sicherheitsnorm EN71-3 zur Begrenzung gefährlicher Substanzen in Kinderprodukten. Diese Innovation spiegelt das Engagement des Unternehmens für sicherere, umweltfreundlichere Materialien wider und trägt dem steigenden Verbraucherbewusstsein für die Risiken chemischer Belastungen Rechnung. Durch die Expansion in gesundheitsbewusste Märkte stärkt das Unternehmen sein Produktportfolio und stärkt seine Position im globalen Segment antimonfreier Polyester.

- Im April 2021 brachte Toray Advanced Materials Korea Inc. antimonfreie Polyester-Strickstoffe für nachhaltige Bekleidung auf den Markt. Diese bieten hervorragende Feuchtigkeitskontrolle, Elastizität und Atmungsaktivität und beseitigen gleichzeitig antimonbedingte Gesundheits- und Umweltbedenken. Diese Entwicklung unterstützt umweltbewusste Modemarken und unterstreicht Torays Engagement für sauberere und sicherere Materiallösungen. Die Innovation erweitert Torays nachhaltiges Produktangebot und fördert den weltweiten Wandel hin zu schadstofffreien Textilien in Funktions- und Alltagskleidung.

- Im März 2021 brachte Amerex Hubei Decon Polyester Co., Ltd. titanbasierte, antimonfreie Polyesterchips mit einer jährlichen Produktionskapazität von 2.000 Tonnen auf den Markt und reagierte damit auf die zunehmenden Gesundheits- und Umweltbedenken im Zusammenhang mit der Verwendung von Antimon. Der Einsatz von Titankatalysatoren gewährleistet eine sicherere Produktion ohne Kompromisse bei den Qualitätsstandards und erfüllt die weltweite Nachfrage nach nachhaltigen Polyesterlösungen für Verpackungen und Textilien. Dieser Schritt stärkt Amerex bei der Einhaltung gesetzlicher Vorschriften und unterstreicht seinen proaktiven Ansatz für eine umweltverträgliche Produktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.