Global Chromatography Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.38 Billion

USD

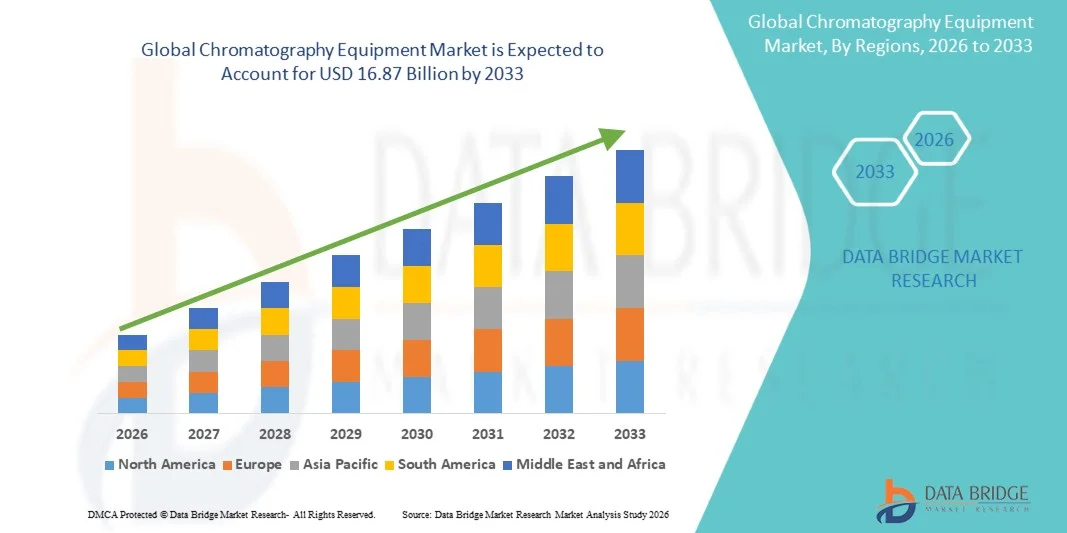

16.87 Billion

2025

2033

USD

10.38 Billion

USD

16.87 Billion

2025

2033

| 2026 –2033 | |

| USD 10.38 Billion | |

| USD 16.87 Billion | |

| % | |

|

Global Chromatography Equipment Market Segmentation, Nach Typ (Liquid Chromatography, Gas Chromatography, Thin-layer Chromatography, and Others), Produkt (Instruments and Accessories), End User (Academic and Research Institute, Pharma and Biotechnology Company, Food and Beverages Testing, Clinical Research Organizations, and Others) - Industry Trends und Prognose bis 2033

Was ist die Chromatographie Ausrüstung Marktgröße und Übersicht

Wie pro Data Bridge Market Research Analysis wurde der Chromatographie Equipment Market aufUSD 10,38 Milliarden in 2025und wird zu erreichen16,87 Milliarden USD bis 2033, in einemCAGR von 5,70% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Nachfrage nach fortschrittlichen Analyse- und Trenntechnologien in den Bereichen Pharma, Biotechnologie, Lebensmittelsicherheit, Umwelttests und klinische Forschungsanwendungen getrieben wird. Schnelle Fortschritte bei Chromatographiesystemen, wachsender pharmazeutischer FuE-Aktivitäten und der Ausbau von Biologik und Präzisionsmedizin werden weltweit deutlich beschleunigt.

Die steigende Prävalenz von chronischen Krankheiten, zunehmende Drogenentwicklungsaktivitäten und strenge regulatorische Anforderungen an Qualitätskontrolle und Produktsicherheit sind zwingende Pharmaunternehmen, Forschungslabore und Gesundheitseinrichtungen, um fortschrittliche Chromatographiegeräte zu übernehmen. Hochleistungs-Flüssigchromatographie (HPLC), Gaschromatographie (GC) und Ultra-High-Performance-Flüssigchromatographie (UHPLC)-Systeme ersetzen in vielen Laboren zunehmend konventionelle Analysetechniken, bieten eine höhere Empfindlichkeit, verbesserte Genauigkeit, schnellere Probenanalyse und verbesserte Reproduzierbarkeit für Arzneimitteltests, Biomolekültrennung und Kontaminationsanalyse.

Trends und Einblicke

- Nordamerika dominierte den Chromatographie-Ausrüstungsmarkt mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch starke pharmazeutische und biotechnologische Forschungsaktivitäten, fortgeschrittene Laborinfrastruktur und hohe Akzeptanz von analytischen Technologien in der Entwicklung von Arzneimitteln und klinischen Testanwendungen.

- Das Instrumentensegment dominierte den Markt mit einem Anteil von 63,58% im Jahr 2025 aufgrund der weit verbreiteten Einführung von Chromatographiesystemen wie HPLC, UHPLC, Gaschromatographie und Flash-Chromatographie-Instrumenten über Pharmazeutika,Biotechnologie, Lebensmitteltests und akademische Labore

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau der pharmazeutischen Produktion, zunehmende Investitionen in Life Sciences Forschung und zunehmende Übernahme von Chromatographietechnologien in China, Indien und Japan gefördert wird.

- Das Segment Gas Chromatographie wird von 2026 bis 2033 die schnellste CAGR von 7,8% registrieren, was die steigende Nachfrage nach fortschrittlichen analytischen Tests in petrochemischen Analysen, Umwelttests, forensischer Wissenschaft und Anwendungen zur Beurteilung von Lebensmittelqualität widerspiegelt.

- Das Segment Instruments dominierte die Produktkategorie mit einem Umsatzanteil von 63,74% im Jahr 2025, was durch eine zunehmende Übernahme der ProduktkategorieHochleistungsFlüssigchromatographie (HPLC), Ultra-Hochleistungsflüssigkeitschromatographie (UHPLC) und Gaschromatographiesysteme in Forschungslaboren und Pharmaunternehmen weltweit.

- Das Segment Pharma & Biotechnologie Unternehmen entfiel 2025 auf 39,86% des Marktes, unterstützt durch steigende Drogenentdeckungsaktivitäten, zunehmende Biologikentwicklung und strenge regulatorische Anforderungen an analytische Tests und Qualitätssicherung.

- Das Segment Accessoires soll die am schnellsten wachsende Produktkategorie sein, mit einem CAGR von 7,6%, angetrieben durch wiederkehrende Nachfrage nach Chromatographiesäulen, Reagenzien, Detektoren, Pumpen und Verbrauchsmaterialien für kontinuierliche Laboroperationen und analytische Arbeitsabläufe.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 10.38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.87 Milliarden

- Prognose CAGR (2026–2033): 5,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Chromatographie Ausrüstung Marktsegmentierung

|

Attribute |

Chromatographie Ausrüstung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Agilent Technologies, Inc. (USA) |

|

Marktmöglichkeiten |

· Zulassung von Biopharmazeutika und Präzisionsmedizin · Erweiterung der Anwendungen für Lebensmittelsicherheit und Umweltprüfung · Integration von KI-, Automatisierungs- und Digitallabor-Technologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Key Trend Chromatography Equipment Market

Trend: Steigende Annahme fortschrittlicher analytischer Technologien in der Pharma- und Biotechnologie-Forschung

Pharmazeutische Unternehmen, Biotechnologie-Firmen, Lebensmittelprüflabore und wissenschaftliche Forschungsinstitute übernehmen zunehmend fortschrittliche Chromatographiegeräte, um die analytische Genauigkeit zu verbessern, die Arbeitsabläufe der Arzneimittelentwicklung zu beschleunigen und die Einhaltung der Vorschriften zu gewährleisten. Die wachsende Nachfrage nach Biologik, Biosimilars, personalisierter Medizin und hochdurchsatzanalytischen Tests erhöht die Annahme von Flüssigchromatographie (LC), Gaschromatographie (GC) und hyphenierten Chromatographiesystemen weltweit. Nach Industriestudien übertrafen die Ausgaben für pharmazeutische FuE in den letzten Jahren weltweit mehr als 250 Mrd. USD, was die Nachfrage nach fortschrittlicher analytischer Instrumentierung erheblich steigerte. Darüber hinaus sind zunehmende regulatorische Anforderungen von Agenturen wie der FDA, der EMA und der WHO für Unreinheitlichkeitsprofilierung, Qualitätskontrolle und Kontaminationstests an Laboratorien, um die analytische Infrastruktur zu modernisieren. Die Integration von Automatisierungs-, AI-fähigen Datenanalysen, Cloud-Konnektivität und Ultra-High-Performance-Chromatographie-Technologien erhöht die Laborproduktivität, Präzision und Workflow-Effizienz in den globalen Endverbraucher-Industrien weiter.

Chromatographie Geräte Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach pharmazeutischer Forschung und biopharmazeutischer Produktion

Der rasche Ausbau der pharmazeutischen Produktion, der Biologikentwicklung, der Impfstoffproduktion und der klinischen Forschungsaktivitäten ist ein wichtiger Treiber des Chromatographie-Ausrüstungsmarktes. Chromatographie-Systeme spielen eine entscheidende Rolle bei der Medikamentenentdeckung, der Stofftrennung, der Reinigung, der Biomolekülanalyse und der Qualitätssicherung. Die zunehmende Prävalenz von chronischen Krankheiten, Krebs, Infektionskrankheiten und genetischen Erkrankungen beschleunigt die Nachfrage nach fortgeschrittenen Therapien und erhöht damit die analytischen Testanforderungen weltweit. Nach globalen Gesundheitsforschungsdaten machen Biologen einen wachsenden Anteil an pharmazeutischen Pipelines aus, was die Abhängigkeit von Hochleistungsflüssigkeitschromatographie (HPLC) und Gaschromatographiesystemen deutlich erhöht. Führende Unternehmen wie Thermo Fisher Scientific, Agilent Technologies, Waters Corporation und Shimadzu Corporation erweitern kontinuierlich Chromatographie-Portfolios mit automatisierten und AI-integrierten Lösungen, um den steigenden Laborbedarf zu unterstützen. Darüber hinaus beschleunigen die Investitionen in pharmazeutische FuE-Infrastruktur und staatliche Unterstützung für Life Sciences Forschung weltweit das Marktwachstum.

Key Restraint/Challenge: Hohe Kosten für fortgeschrittene Chromatographie-Systeme und Qualifikationsanforderungen

Ein wesentlicher Rückhalt im Chromatographie-Ausrüstungsmarkt ist die hohe Kapitalanlage, die mit fortschrittlichen Chromatographie-Instrumenten und Laborinfrastrukturen verbunden ist. Moderne Chromatographiesysteme mit hochauflösenden Detektoren, automatisiertem Probenhandling, Massenspektrometrieintegration und fortschrittlichen Softwareplattformen erfordern erhebliche Beschaffungs- und Wartungskosten. Kleine und mittelständische Laboratorien, akademische Institute und aufstrebende Gesundheitseinrichtungen stehen oft vor Budgetbeschränkungen bei der Übernahme von technologisch fortschrittlichen Analysegeräten. Darüber hinaus erfordern Chromatographie-Operationen hochqualifizierte Laborexperten für Kalibrierung, Methodenentwicklung, Fehlersuche und Dateninterpretation und schaffen operative Herausforderungen in Regionen mit eingeschränkter technischer Expertise. Wartungsaufwendungen, verbrauchsfähige Ersatzkosten und strenge regulatorische Compliance-Anforderungen erhöhen die Gesamtbetriebskosten weiter. Diese Faktoren begrenzen gemeinsam die weit verbreitete Einführung fortschrittlicher Chromatographie-Technologien, insbesondere über kostspielige und sich entwickelnde Gesundheitsmärkte.

Key Market Opportunity: Integration von KI-, Automatisierungs- und High-Throughput-Analyseplattformen

Die IntegrationKünstliche Intelligenz, Laborautomation und Cloud-verbundene analytische Plattformen bieten eine große Chance im Chromatographie-Ausrüstungsmarkt. Die Hersteller entwickeln zunehmend intelligente Chromatographiesysteme, die in der Lage sind, automatisierte Probenvorbereitung, vorausschauende Wartung, Echtzeitüberwachung und AI-gestützte Dateninterpretation zur Verbesserung der Laboreffizienz und zur Verringerung des menschlichen Fehlers zu entwickeln. Die zunehmende Übernahme von ultrahochleistungsfähigen Flüssigkeitschromatographie (UHPLC), tragbaren Chromatographiegeräten und integrierten Chromatographie-Masse-Spektrometrie-Systemen erweitert analytische Fähigkeiten über pharmazeutische, Lebensmittelsicherheit, Umwelttests und forensische Anwendungen. Im Jahr 2024 erweiterten mehrere analytische Instrumentierungsunternehmen KI-fähige Labor-Workflow-Lösungen, um Produktivität, Compliance-Management und High-Throughput-Testeffizienz zu verbessern. Zudem schaffen zunehmende Investitionen in Präzisionsmedizin, Proteomik, Metabolomik und biopharmazeutische Forschung weltweit erhebliche Chancen für fortschrittliche Chromatographietechnologien.

Chromatographie Ausrüstung Markt Scope

Der Chromatographie-Ausrüstungsmarkt wird auf Basis von Typ, Produkt und Endverbraucher segmentiert.

- Typ

Auf Basis des Typs wird der Chromatographie-Ausrüstungsmarkt in Flüssigkeitschromatographie, Gaschromatographie, Dünnschichtchromatographie und andere segmentiert. Das Segment Flüssigkeitschromatographie dominierte den Markt mit einem Anteil von 46,82% im Jahr 2025 aufgrund seiner umfangreichen Anwendung in der pharmazeutischen Analyse, der Biologikentwicklung, der klinischen Diagnostik, der Lebensmittelsicherheitsprüfung und der Umweltüberwachung. Hochleistungs-Flüssigchromatographie (HPLC) und Ultra-Hochleistungs-Flüssigchromatographie (UHPLC)-Systeme sind weit verbreitet über Pharma- und Biotechnologie-Unternehmen für die Medikamentenreinheitsanalyse, Compoundtrennung und Qualitätskontrollverfahren. Die zunehmende Entwicklung von Biologik, Biosimilars und personalisierten Arzneimitteln hat die Nachfrage nach fortschrittlichen Flüssigchromatographiesystemen weltweit deutlich beschleunigt. Darüber hinaus verstärken steigende regulatorische Anforderungen an die pharmazeutische Validierung, steigende FuE-Ausgaben und die zunehmende Übernahme automatisierter analytischer Workflows die Dominanz dieses Segments weiter. Kontinuierliche technologische Weiterentwicklungen wie AI-gestützte Chromatographie-Software, verbesserte Detektoren und Hochdurchsatz-Systeme verbessern die analytische Effizienz und Laborproduktivität. Darüber hinaus unterstützen zunehmende Investitionen in Life Sciences Forschungsinfrastruktur und Präzisionsmedizin-Entwicklung weiterhin eine starke Markterweiterung für Flüssigchromatographie-Technologien weltweit.

Das Segment Gaschromatographie wird von 2026 bis 2033 am schnellsten CAGR von 7,4 % erleben, die durch zunehmende Anwendungen in der petrochemischen Analyse, forensischen Tests, Umweltüberwachung, Lebensmittelqualitätstests und Toxikologieforschung angetrieben werden. Gaschromatographie-Systeme werden zunehmend für flüchtige Compoundanalysen, Pestizidrückstandstests und Verunreinigungsprofilierung aufgrund ihrer hohen Empfindlichkeit, Geschwindigkeit und analytischer Genauigkeit eingesetzt. Die weltweite Fokussierung auf Umweltsicherheitsvorschriften, die industrielle Emissionsprüfung und die Analyse der Lebensmittelverschmutzung treibt die Nachfrage nach fortschrittlichen Gaschromatographieanlagen deutlich voran. Darüber hinaus verbessern technologische Fortschritte bei der Chromatographie-Massenspektrometrie-Integration, automatisierte Probeninjektionssysteme und Cloud-verbundene analytische Plattformen die Workflow-Effizienz und Datengenauigkeit. Pharma- und Biotechnologie-Unternehmen nutzen auch zunehmend Gaschromatographie für Lösungsmittelrückstandsanalyse und Arzneimittelqualitätstests. Mit steigenden Investitionen in analytische Labors, industrielle Sicherheitstests und fortgeschrittene Forschungsanwendungen wird die Expansion des Gaschromatographie-Segments weltweit beschleunigt.

- Nach Produkt

Auf Basis des Produkts wird der Chromatographie Equipment Market in Instrumente und Zubehör segmentiert. Das Instrumentensegment dominierte den Markt mit einem Anteil von 63,58% im Jahr 2025 aufgrund der weit verbreiteten Einführung von Chromatographiesystemen wie HPLC, UHPLC, Gaschromatographie und Flash-Chromatographie-Instrumenten in pharmazeutischen, biotechnologischen, Lebensmitteltests und akademischen Laboren. Die zunehmende Nachfrage nach fortschrittlichen analytischen Technologien in der Drogenentdeckung, Proteomik, Metabolomik und Qualitätssicherungsanwendungen trägt maßgeblich zum Segmentwachstum bei. Laboratorien investieren zunehmend in automatisierte Chromatographie-Instrumente mit fortschrittlichen Detektoren, Softwareintegration und AI-fähigen Analytik, um die analytische Präzision und die betriebliche Effizienz zu verbessern. Darüber hinaus führen steigende pharmazeutische FuE-Ausgaben, wachsende Biologik-Produktion und steigende regulatorische Anforderungen an Produkttests weltweit zu einer kontinuierlichen Übernahme von leistungsstarken analytischen Instrumenten. Die zunehmende Einrichtung von Forschungslaboren, klinischen Prüfzentren und biopharmazeutischen Fertigungsanlagen verstärkt die führende Position des Instrumentensegments im Markt. Darüber hinaus werden die Fortschritte in miniaturisierten Systemen, der Cloud-fähigen Instrumentierung und hochdurchsatzanalytischen Plattformen die Nachfrage weltweit weiter steigern.

Das Zubehör-Segment wird zur Registrierung der schnellsten CAGR von 7,1% von 2026 bis 2033, angetrieben durch die zunehmende wiederkehrende Nachfrage nach Chromatographie-Verbrauchsmitteln einschließlich Säulen, Spritzen, Schläuchen, Filtern, Fläschchen, Reagenzien und Detektor-Zubehör. Häufige Ersatzzyklen von Chromatographie-Zubehör in hochvolumigen analytischen Laboren tragen maßgeblich zur Segmenterweiterung bei. Wachsende pharmazeutische Produktionsaktivitäten, steigende Anforderungen an die Lebensmittelsicherheit und zunehmende Umweltanalyseverfahren beschleunigen weltweit die Nachfrage nach Chromatographie-Verbrauchsmitteln. Zudem verbessert die kontinuierliche Innovation in hocheffizienten Säulen, spezialisierten Reagenzien und präzisen analytischen Zubehören die Prüfgenauigkeit und die Laborproduktivität. Die zunehmende Einführung automatisierter Chromatographiesysteme erfordert zudem kompatible fortschrittliche Zubehör- und Verbrauchsmaterialien für ein effizientes Workflow-Management. Die Ausweitung der Forschungsaktivitäten in der Genomik, der Metabolomik und der biopharmazeutischen Entwicklung schafft weiterhin starke Wachstumschancen für Zubehörhersteller. Darüber hinaus wird erwartet, dass die steigenden Labortests in den aufstrebenden Gesundheits- und Industriemärkten das langfristige Segmentwachstum vorantreiben.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Chromatographie-Ausrüstungsmarkt in akademische und Forschungseinrichtungen, Pharma- und Biotechnologie-Unternehmen, Lebensmittel- und Getränketests, klinische Forschungsorganisationen und andere segmentiert. Das Segment Pharma- und Biotechnologie dominierte den Markt mit einem Anteil von 39,74% im Jahr 2025 aufgrund der zunehmenden Verwendung von Chromatographiesystemen in der Arzneimittelentwicklung, der Biologikherstellung, der Impfstoffproduktion und der pharmazeutischen Qualitätskontrolle. Pharmaunternehmen setzen sich stark auf Chromatographietechnologien für die Stofftrennung, Verunreinigungsanalyse, Stabilitätstests und regulatorische Compliance im gesamten Lebenszyklus der Arzneimittelentwicklung. Steigende Investitionen in Biologik, Biosimilars, Zell- und Gentherapien und Präzisionsmedizin beschleunigen weltweit die Einführung fortschrittlicher Analyseinstrumente. Darüber hinaus ist der zunehmende regulatorische Druck von Agenturen wie der FDA und EMA für eine strenge Produktqualitätsvalidierung ein weiterer treibender Bedarf an Chromatographieanlagen in pharmazeutischen Fertigungsanlagen. Biotechnologie-Unternehmen integrieren zunehmend automatisierte Chromatographie-Workflows und AI-gestützte analytische Software, um die Produktivität und Datengenauigkeit zu verbessern. Steigende klinische Studienaktivitäten, die Erweiterung der pharmazeutischen Fertigungsinfrastruktur und die kontinuierliche Innovation in analytischen Technologien verstärken die Dominanz dieses Segments auf den globalen Märkten.

Das Segment der klinischen Forschungsorganisationen wird von 2026 bis 2033 mit 7,3 % am schnellsten CAGR bezeugt, das durch die zunehmende Auslagerung von pharmazeutischen Forschungen, bioanalytischen Tests und klinischen Studienunterstützungsleistungen getrieben wird. CROs erweitern schnell die Chromatographie-Testfähigkeiten zur Unterstützung von Medikamenten-, Pharmakokinetik-, Toxikologie- und Biomarker-Analysen für Pharma- und Biotechnologie-Kunden. Die wachsende Zahl globaler klinischer Studien, die steigende Biologikentwicklung und die steigende Nachfrage nach kostengünstigen Forschungslösungen beschleunigen das Segmentwachstum deutlich. Darüber hinaus investieren die CROs zunehmend in fortschrittliche Chromatographiesysteme, die mit Massenspektrometrie, automatisierter Probenvorbereitung und digitalen Labormanagement-Plattformen integriert sind, um die analytische Effizienz und Umlaufzeit zu verbessern. Die steigende Nachfrage nach spezialisierten analytischen Testdienstleistungen in der Onkologie, Infektionskrankheiten und seltenen Krankheitstherapeutika trägt weiter zur Segmenterweiterung bei. Die Ausweitung der Pharma-Outsourcing-Trends in Nordamerika, Europa und Asien-Pazifik soll weltweit erhebliche Chancen für CRO-basierte Chromatographietests schaffen.

Chromatographie Ausrüstung Markt Regionale Analyse

Nordamerika dominierte den Markt für Chromatographie-Ausrüstung und entfiel auf den größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt durch starke pharmazeutische und biotechnologische Forschungsaktivitäten, fortgeschrittene Laborinfrastruktur und hohe Akzeptanz von analytischen Technologien in der Entwicklung von Medikamenten, Biologics Produktion und klinischen Testanwendungen. Die Region profitiert auch von erheblichen pharmazeutischen FuE-Ausgaben, einer Erhöhung der staatlichen Fördermittel für die Forschung der Life Sciences und der starken Präsenz führender Hersteller von analytischen Instrumentierungen. Die steigende Nachfrage nach Präzisionsmedizin, strenge regulatorische Anforderungen an die Drogenqualitätsprüfung und die zunehmende Übernahme von Hochleistungsflüssigkeitschromatographie (HPLC) und Gaschromatographiesystemen beschleunigen die Markterweiterung in Nordamerika weiter. Darüber hinaus stärken zunehmende Investitionen in Proteomik, Metabolomik und biopharmazeutische Forschung die Führungsposition der Region im Chromatographie-Ausrüstungsmarkt.

US Chromatographie Ausrüstung Markt Insight

Der US-amerikanische Markt für Chromatographie-Ausrüstung ist ein starkes Wachstum durch steigende pharmazeutische Forschungsaktivitäten, zunehmende Biologik und Biosimilarproduktion sowie wachsende Nachfrage nach fortschrittlichen analytischen Testtechnologien. Das hochentwickelte Biotech-Ökosystem des Landes, kombiniert mit zunehmender Übernahme von AI-fähigen Laborautomatisierung und Cloud-verbundenen Analysesystemen, treibt die Nachfrage nach pharmazeutischen, klinischen Forschungen, Lebensmitteltests und Umweltüberwachungsanwendungen deutlich an. Darüber hinaus beschleunigen die steigenden regulatorischen Anforderungen der FDA für die Arzneimittelsicherheitsvalidierung, die Verunreinigungsprofilierung und die Qualitätssicherung die Zulassung von Chromatographiegeräten in Laboratorien und Fertigungsstätten. Die Ausweitung der Investitionen in Präzisionsmedizin, Impfstoffentwicklung und Therapien der nächsten Generation unterstützen das langfristige Marktwachstum in den Vereinigten Staaten.

Europa Chromatographie Ausrüstung Markt Insight

Der Markt für Chromatographiegeräte in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke pharmazeutische Fertigungsfähigkeiten, fortschrittliche wissenschaftliche Forschungsinfrastrukturen und zunehmende Investitionen in analytische Testtechnologien getrieben wird. Der weit verbreitete Einsatz von Chromatographiesystemen in der pharmazeutischen Qualitätskontrolle, Lebensmittelsicherheitstests, Umweltanalysen und klinischen Diagnostik unterstützt das Marktwachstum in der gesamten Region erheblich. Die zunehmende Fokussierung auf die regulatorische Compliance unter EMA-Standards, kombiniert mit steigender Nachfrage nach Biologik und personalisierter Medizin, beschleunigt die Einführung fortschrittlicher Chromatographielösungen in ganz Europa. Darüber hinaus stärken kontinuierliche Weiterentwicklungen der Ultra-High-Performance-Flüssigchromatographie (UHPLC), automatisierte analytische Workflows und AI-integrierte Laborsysteme die regionale Markterweiterung weiter.

U.K. Chromatographie Ausrüstung Markt Insight

Der Markt der U.K. Chromatographie-Ausrüstung erlebt stetiges Wachstum, unterstützt durch steigende Investitionen in pharmazeutische FuE, klinische Forschungsaktivitäten und Biotechnologie-Innovation. Die zunehmende Nachfrage nach fortschrittlichen Analysesystemen in der Drogenentdeckung, forensischen Tests, Überwachung der Lebensmittelqualität und Umweltanalyse trägt maßgeblich zur Markterweiterung bei. Darüber hinaus verbessert die zunehmende Integration von digitalen Labortechnologien, automatisierten Probenhandlingsystemen und AI-assisted Chromatographie-Software die Testeffizienz und Laborproduktivität. Die starke wissenschaftliche Forschungsbasis und der Ausbau der Life Sciences-Branche des Landes positionieren den U.K. weiterhin als zentrales Innovationszentrum für Chromatographietechnologien und analytische Instrumentierungsentwicklung.

Deutschland Chromatographie Equipment Market Insight

Der Markt für Chromatographie-Equipment wächst aufgrund des starken Pharma-Produktionssektors, der fortschrittlichen Forschungskapazitäten und der wachsenden Einführung hochpräziser analytischer Technologien stetig. Pharmazeutische Unternehmen, Biotechnologieunternehmen und Forschungsinstitute nutzen zunehmend Chromatographiesysteme für die Drogenanalyse, Biomolekültrennung und Qualitätskontrollanwendungen. Kontinuierliche Fortschritte bei der Integration von Chromatographie-Massenspektrometrie, automatisierten Laborsystemen und hochdurchsatzanalytischen Plattformen treiben das Marktwachstum in Deutschland weiter voran. Darüber hinaus beschleunigt die starke staatliche Unterstützung für wissenschaftliche Forschung, industrielle Innovation und die Modernisierung der Gesundheitstechnologie die Einführung fortschrittlicher Chromatographieanlagen im ganzen Land.

Asien-Pazifik Chromatographie Ausrüstung Markt Einblick

Der asiatisch-pazifische Chromatographie-Ausrüstungsmarkt wird ein schnelles Wachstum erwarten, das durch den Ausbau der pharmazeutischen Produktion, zunehmende Investitionen in die Life Sciences-Forschung und die zunehmende Einführung analytischer Technologien in Ländern wie China, Indien und Japan getrieben wird. Der zunehmende Fokus auf Generikaproduktion, Biologikentwicklung, Lebensmittelsicherheitsprüfung und Umweltüberwachung trägt maßgeblich zur regionalen Markterweiterung bei. Darüber hinaus werden zunehmende staatliche Investitionen in die Gesundheitsinfrastruktur, steigende klinische Forschungsaktivitäten und wachsende Nachfrage nach fortschrittlichen Laborautomatisierungslösungen in der gesamten Region die Zulassung von Chromatographiegeräten beschleunigen. Die Ausweitung der Biotechnologieindustrie und die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen tragen zu einem starken Marktwachstum in Asien-Pazifik bei.

Japan Chromatographie Ausrüstung Markt Einblick

Der japanische Markt für Chromatographie-Equipment zeugt durch steigende Investitionen in pharmazeutische Innovation, Biotechnologie-Forschung und Präzisionsanalytische Testtechnologien durch ein konsequentes Wachstum. Pharmazeutische Hersteller, akademische Institute und Forschungslabore übernehmen zunehmend fortschrittliche Chromatographiesysteme für Biomarker-Analysen, Arzneimittel-Reinheitstests und Biologik-Entwicklung. Darüber hinaus verbessert die zunehmende Integration von AI-fähigen analytischen Software, automatisierten Labor-Workflows und Ultra-High-Performance-Chromatographiesystemen die operative Effizienz und analytische Genauigkeit in den japanischen Labors. Der starke Fokus des Landes auf Innovationen im Gesundheitswesen und wissenschaftliche Forschung trägt zu einem nachhaltigen Marktwachstum bei.

China Chromatographie Ausrüstung Markt Insight

Der China Chromatography Equipment-Markt wächst rasant, angetrieben durch den Ausbau der pharmazeutischen Produktion, zunehmende Biotechnologie-Investitionen und steigende staatliche Unterstützung für wissenschaftliche Forschung und medizinische Modernisierung. Die zunehmende Übernahme fortschrittlicher analytischer Technologien in der pharmazeutischen Fertigung, Lebensmittelsicherheitsprüfung, Umweltüberwachung und klinischen Diagnostik erhöht den Marktbedarf deutlich. Darüber hinaus beschleunigen zunehmende Investitionen in die Biologikforschung, die Generikaentwicklung und die Modernisierung der Laborinfrastruktur die Übernahme von Chromatographieanlagen in ganz China. Schnelle technologische Fortschritte, wachsende CRO-Aktivitäten und steigende Nachfrage nach High-Throughput-Testlösungen positionieren China als einer der am schnellsten wachsenden Märkte für Chromatographiegeräte weltweit.

Marktanteil der Chromatographieanlagen

Die Chromatographie-Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Waters Corporation (USA)

- Shimadzu Corporation (Japan)

- PerkinElmer Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Merck KGaA (Deutschland)

- Danaher Corporation (USA)

- GE HealthCare Technologies Inc. (USA)

- Hitachi High-Tech Corporation (Japan)

- Yokogawa Electric Corporation (Japan)

- Zurückk Corporation (USA)

- JASCO Corporation (Japan)

- Tosoh Corporation (Japan)

- GL Sciences Inc. (Japan)

- Phenomenex Inc. (USA)

- Sartorius AG (Deutschland)

- Scion Instruments (Niederlande)

- LECO Corporation (USA)

- Gilson Incorporated (USA)

- Metrohm AG (Schweiz)

- Sepax Technologies, Inc. (USA)

- KNAUER Wissenschaftliche Geräte GmbH (Deutschland)

- Trajan Scientific and Medical (Australien)

- Chrom Tech Inc. (US)

Neueste Entwicklungen im Markt für Chromatographieausrüstung

- Im März 2021 kündigte Agilent Technologies die Einführung seines InfinityLab Bio LC-Portfolios an, darunter fortschrittliche Bio-inert-Flüssigchromatographiesysteme zur Verbesserung der Biomolekülanalyse in biopharmazeutischen und klinischen Forschungsanwendungen. Die Entwicklung verbesserte Empfindlichkeit, Korrosionsbeständigkeit und Workflow-Effizienz für Biologiktests und biopharmazeutische Qualitätskontrolle

- Im Juni 2021 stellte Waters Corporation das Alliance iS HPLC System vor, eine intelligente Flüssigkeitschromatographie-Plattform, die den menschlichen Fehler reduziert und die Laborproduktivität verbessert. Das System integrierte fortschrittliche Diagnostik, automatisierte Fehlererkennung und konforme Workflows zur Unterstützung von pharmazeutischer Qualitätssicherung und analytischen Testanwendungen

- Im Februar 2022 startete Thermo Fisher Scientific das Vanquish Neo UHPLC System, das speziell für hochempfindliche Proteomik, biopharmazeutische Charakterisierung und Präzisionsmedizin entwickelt wurde. Das System lieferte Ultra-Low-Flow-Fähigkeiten und verbesserte chromatographische Leistung für fortgeschrittene Life Sciences Anwendungen

- Im Mai 2022 kündigte Shimadzu Corporation die Freisetzung des Nexera XS inerten UHPLC-Systems an, das für eine hochgenaue Analyse von Biomolekülen und metallsensitiven Verbindungen konzipiert wurde. Der Produktstart verstärkte das Chromatographie-Portfolio des Unternehmens für Pharma-, Lebensmittelsicherheits- und Umweltprüflabore

- Im September 2022 startete PerkinElmer Inc. das QSight Triple Quad LC/MS/MS Plus System, um die Empfindlichkeit und Durchsatz in den Arbeitsabläufen der Lebensmittelsicherheit, Umwelt und pharmazeutischen Tests zu verbessern. Die Entwicklungslabore unterstützten Labore, die eine schnellere chromatographische Schadstofferkennung und analytische Präzision erfordern

- Im März 2023 kündigte die Waters Corporation die Einführung des Xevo TQ Absolute XR Maß Spektrometers an, um die Chromatographie- und Massenspektrometrie-Workflows in Pharma- und Umweltlabors zu verbessern. Das System lieferte verbesserte Empfindlichkeit, reduzierter Energieverbrauch und höhere analytische Effizienz für komplexe Probenanalysen

- Im Juni 2023 führte Agilent Technologies das 1290 Infinity III LC System ein, das für fortgeschrittene analytische Tests in pharmazeutischen, klinischen und chemischen Laboren entwickelt wurde. Das neue Chromatographiesystem verbesserte die Instrumentenintelligenz, Automatisierung und Betriebseffizienz und ermöglicht eine High-Throughput-Analyse

- Im Oktober 2023 erweiterte Thermo Fisher Scientific seine Chromatographie-Verbrauchsmaterialien Fertigungsfähigkeiten, um die steigende globale Nachfrage nach Flüssigkeitschromatographiesäulen und analytischen Testprodukten, die in biopharmazeutischen und klinischen Forschungsanwendungen eingesetzt werden, zu erfüllen.

- Im April 2024 startete Shimadzu Corporation das Gaschromatographensystem Brevis GC-2050 mit kompaktem Design, verbesserter Energieeffizienz und verbesserter analytischer Leistung für Umwelt-, Lebensmittel- und Industrieprüflabore. Der Start unterstützte weltweit steigende Nachfrage nach hochdurchsatzchromatographischen Lösungen

- Im Juli 2024 gab Bio-Rad Laboratories Fortschritte in seinem Chromatographie-Harz-Portfolio für biopharmazeutische Reinigung und nachgelagerte Verarbeitungsanwendungen bekannt. Das Unternehmen erweiterte Lösungen für großtechnische Biologik-Produktions- und therapeutische Proteinreinigungs-Workflows

- Im Februar 2025 kündigte Waters Corporation strategische Verbesserungen seiner Software-Plattformen für die Flüssigkeitschromatographie und Massenspektrometrie an, um AI-getriebene Laborautomation und digitale Workflow-Integration zu unterstützen. Die Entwicklung zielte darauf ab, die analytische Genauigkeit, die Laborproduktivität und die regulatorische Compliance in der Pharma- und Biotechnologieindustrie zu verbessern

- Im Januar 2025 erweiterte Agilent Technologies seine InfinityLab-Chromatographie-Lösungen mit verbesserten Automatisierungs- und Cloud-fähigen Datenmanagement-Fähigkeiten für Pharma-Qualitätskontrolle und Life Sciences-Forschungslabore. Die Erweiterungen spiegelten die steigende Nachfrage nach vernetzten und AI-integrierten analytischen Laborsystemen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Chromatographiegeräte

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR CHROMATOGRAPHIE-GERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 INSTALLIERTE BASISDATEN

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH PRODUKTTYP

17.1 ÜBERSICHT

17.2 SYSTEME

17.2.1 FLÜSSIGCHROMATOGRAFIE-SYSTEM

17.2.1.1. NACH TYP

17.2.1.1.1. HPLC-SYSTEME

17.2.1.1.2. HPLC/UHPLC-SYSTEME

17.2.1.1.3. UHPLC/UPLC-SYSTEME

17.2.1.1.4. REINIGUNGSSYSTEME

17.2.1.1.5. SPEZIALSYSTEME

17.2.1.1.6. SONSTIGES

17.2.1.2. DURCH SYSTEMTECHNIK

17.2.1.2.1. HPLC

17.2.1.2.2. LC-UV

17.2.1.2.3. LC

17.2.1.2.4. SONSTIGES

17.2.1.3. NACH TEILCHENGRÖSSE

17.2.1.3.1. 2,5 - 5 µM

17.2.1.3.2. 3- 5 µM

17.2.1.3.3. SONSTIGES

17.2.1.4. NACH MELDERTYP

17.2.1.4.1. ELSD

17.2.1.4.2. PDA

17.2.1.4.3. SONSTIGES

17.2.1.5. NACH PUMPENTYP

17.2.1.5.1. BINÄR

17.2.1.5.2. ISOKRATISCH

17.2.1.5.3. QUATERNÄR

17.2.1.6. DURCH MS-KOMPATIBILITÄT

17.2.1.6.1. IONENMOBILITÄTS-MS

17.2.1.6.2. Einzelquadrupol-Massendetektion

17.2.1.6.3. TANDEM (DREIFACH) QUADRUPOL MS

17.2.1.6.4. QUADRUPOL-FLUGZEITMS

17.2.2 Gaschromatographiesystem

17.2.2.1. NACH TYP

17.2.2.1.1. Gas-Feststoff-Chromatografie (GSC)

17.2.2.1.2. Gas-Flüssigkeits-Chromatografie (GLC)

17.2.2.2. NACH MELDERTYP

17.2.2.2.1. FID

17.2.2.2.2. TCD

17.2.2.2.3. FPD

17.2.2.2.4. SONSTIGES

17.2.3 ÜBERKRITISCHES FLÜSSIGKEITSCHROMATOGRAFIE-SYSTEM

17.2.4 DÜNNSCHICHTCHROMATOGRAFIE-SYSTEM

17.2.5 SONSTIGES

17.3 SPALTEN

17.3.1 NACH TYP

17.3.1.1. ANALYTISCHE SÄULEN

17.3.1.1.1. Umkehrphase / Normalphase / HILIC-Modus

17.3.1.1.2. BIOCHROMATOGRAPHIE

17.3.1.1.3. Chirale Chromatographie

17.3.1.1.4. SONSTIGES

17.3.1.2. PRÄPARATIVE SÄULEN

17.3.1.2.1. Umkehrphase / Normalphase / Chiral / SEC

17.3.1.2.2. Leere Glassäulen

17.3.2 NACH KATEGORIEN

17.3.2.1. BIOSEPARATIONSSÄULEN

17.3.2.2. GPC/APC-SÄULEN

17.3.2.3. HPLC-SÄULEN

17.3.2.4. SEC-SPALTEN

17.3.2.5. SFC-SPALTEN

17.3.2.6. UHPLC-SÄULEN

17.3.2.7. UPLC-SÄULEN

17.3.2.8. SONSTIGES

17.3.3 NACH SPALTENTYP

17.3.3.1. VORGEPACKTE SÄULEN

17.3.3.2. Selbstgepackte Säulen

17.3.4 DURCH ANWENDUNG

17.3.4.1. AMINOSÄURE

17.3.4.2. GENTHERAPIE

17.3.4.3. GLYKAN

17.3.4.4. SONSTIGES

17.3.5 Nach Trennungsmodus

17.3.5.1. APC/SEC/GPC

17.3.5.2. Gelfiltration (wässrig)

17.3.5.3. Hydrophile Wechselwirkung (HILIC)

17.3.5.4. Hydrophobe Wechselwirkung (HIC)

17.3.5.5. SONSTIGES

17.3.6 NACH TEILCHENGRÖSSE

17.3.6.1. 2,5 - 2,7 µM

17.3.6.2. 3- 5 µM

17.3.6.3. SONSTIGES

17.3.7 DURCH PARTIKELTECHNOLOGIE

17.3.7.1. BEH

17.3.7.2. CSH

17.3.7.3. SONSTIGES

17.3.8 NACH MATERIAL

17.3.8.1. GLAS ODER SILIKATGLAS

17.3.8.1.1. Aluminiumoxid-Silikatglas

17.3.8.1.2. Borosilikatglas

17.3.8.1.3. SONSTIGES

17.3.8.2. INERTSTAHL

17.3.8.3. METALL

17.3.8.4. SONSTIGES

17.4 AUTOMATISCHES PROBENAHMESYSTEM

17.4.1 NACH TYP

17.4.1.1. AUTOMATISCHER FLÜSSIGKEITSPROBENGEBER

17.4.1.2. HEADSPACE-AUTOSAMPLER

17.4.1.3. SPME AUTOSAMPLER

17.4.2 DURCH ARBEITSDESIGN

17.4.2.1. Das Pushed-Loop-Design

17.4.2.2. Das Pulled-Loop-Design

17.4.2.3. DAS SPLIT-LOOP-DESIGN

17.4.3 SONSTIGES

17.5 VERBRAUCHSMATERIALIEN UND ZUBEHÖR

17.5.1 PUMPEN UND DURCHFLUSSMESSER

17.5.1.1. NACH TYP

17.5.1.1.1. BINÄR

17.5.1.1.2. ISOKARTISCH

17.5.1.1.3. SONSTIGES

17.5.1.2. NACH KOPFMATERIAL

17.5.1.2.1. KERAMIK

17.5.1.2.2. EDELSTAHL

17.5.1.2.3. SONSTIGES

17.5.1.3. DURCHFLUSSRATE

17.5.1.3.1. 5 ML/MIM

17.5.1.3.2. 10 ml/min

17.5.1.3.3. SONSTIGES

17.5.2 SPRITZENVORSATZFILTER

17.5.2.1. DURCH MEMBRANMATERIAL

17.5.2.1.1. GLASFASER

17.5.2.1.2. CELLULOSEACETAT

17.5.2.1.3. POLYETHERSULFON (PES)

17.5.2.1.4. SONSTIGES

17.5.2.2. NACH DURCHMESSER

17.5.2.2.1.4MM

17.5.2.2.2.17MM

17.5.2.2.3.30MM

17.5.2.2.4. SONSTIGES

17.5.2.3. NACH BENUTZERFREUNDLICHKEIT

17.5.2.3.1. STREIFEN

17.5.2.3.2. NICHT STERIL

17.5.3 FLÄSCHCHEN

17.5.3.1. NACH TYP

17.5.3.1.1. Fläschchen mit SCHRAUBVERSCHLUSS

17.5.3.1.2. Fläschchen mit Rollrand

17.5.3.1.3. Schnappringfläschchen

17.5.3.1.4. SONSTIGES

17.5.3.2. NACH FARBE

17.5.3.2.1. LÖSCHEN

17.5.3.2.2. GELB

17.5.3.3. NACH MATERIAL

17.5.3.3.1. Borosilikatglas

17.5.3.3.2. Borosilikatglas USP Typ 1

17.5.3.3.3. SONSTIGES

17.5.3.4. NACH CAP-GRÖSSE

17.5.3.4.1. 8 MM

17.5.3.4.2. 9MM

17.5.3.4.3. SONSTIGES

17.5.4 MELDER

17.5.4.1. NACH KANÄLEN

17.5.4.1.1.1

17.5.4.1.2.2

17.5.4.1.3.4

17.5.4.1.4. SONSTIGES

17.5.4.2. NACH WELLENLÄNGE

17.5.4.2.1. 190-500 NM

17.5.4.2.2. 190-700 NM

17.5.4.2.3. SONSTIGES

17.5.5 FRAKTIONSSAMMLER

17.5.5.1. DURCH KAPILLARVERBINDUNG

17.5.5.1.1. 1/4”

17.5.5.1.2. 1/8 ODER 1/16 Zoll

17.5.5.2. NACH DURCHFLUSSRATE

17.5.5.2.1. 25 ml / min

17.5.5.2.2. 100 ml/min

17.5.5.2.3. SONSTIGES

17.5.6 SCHLÄUCHE

17.5.6.1. NACH LÄNGE

17.5.6.1.1. 1 Fuß

17.5.6.1.2. 100 Fuß

17.5.6.1.3. SONSTIGES

17.5.6.2. NACH MATERIAL

17.5.6.2.1. Borosilikatglas

17.5.6.2.2. Deaktivierte Kieselsäure

17.5.6.2.3. KUPFER

17.5.7 SONSTIGES ZUBEHÖR

18 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH PREISKLASSE

18.1 ÜBERSICHT

18.2 STANDARDSYSTEM

18.3 PREMIUMSYSTEM

19 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH BENUTZERFREUNDLICHKEIT

19.1 ÜBERSICHT

19.2 EINMAL-BATCH-CHROMATOGRAFIE-SYSTEME

19.3 MEHRZWECK-BATCH-CHROMATOGRAFIESYSTEME

19.4 INTENSIVIERTES UND KONTINUIERLICHES CHROMATOGRAFIESYSTEM

19.5 Hochleistungs-Chromatografiesysteme

20 GLOBALER MARKT FÜR CHROMATOGRAPHIEGERÄTE, NACH MODUS

20.1 ÜBERBLICK

20.2 HALBAUTOMATISCH

20.3 VOLLAUTOMATISCH

21 GLOBALER MARKT FÜR CHROMATOGRAPHIEGERÄTE, NACH MODALITÄT

21.1 ÜBERBLICK

21.2 TRAGBAR

21.3 TISCHPLATTE

22 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH ANWENDUNGEN

22.1 ÜBERBLICK

22.2 ANALYTISCH

22.3 PRÄPARATIVE

22.4 SONSTIGES

23 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH ENDVERBRAUCHER

23.1 ÜBERSICHT

23.2 KRANKENHÄUSER

23.3 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

23.4 PHARMAZEUTISCHES UND BIOTECHNOLOGIEUNTERNEHMEN

23.5 Lebensmittel- und Getränkeprüfung

23.6 KLINISCHE FORSCHUNGSORGANISATIONEN

23.7 DIAGNOSEZENTREN

23.8 FORENSISCHE LABORE

23.9 SONSTIGE

24 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH VERTRIEBSKANAL

24.1 ÜBERSICHT

24.2 DIREKTE ANGEBOTE

24.3 EINZELHANDELSUMSATZ

24.4 SONSTIGES

25 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR CHROMATOGRAPHIEGERÄTE, UNTERNEHMENSLANDSCHAFT

26.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

26.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

26.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

26.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

26.5 FUSIONEN UND ÜBERNAHMEN

26.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

26.7 ERWEITERUNGEN

26.8 ÄNDERUNGEN DER VORSCHRIFTEN

26.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

27 GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE, NACH REGIONEN

GLOBALER MARKT FÜR CHROMATOGRAPHIE-GERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

27.1 NORDAMERIKA

27.1.1 USA

27.1.2 KANADA

27.1.3 MEXIKO

27.2 EUROPA

27.2.1 DEUTSCHLAND

27.2.2 Vereinigtes Königreich

27.2.3 ITALIEN

27.2.4 FRANKREICH

27.2.5 SPANIEN

27.2.6 RUSSLAND

27.2.7 SCHWEIZ

27.2.8 TÜRKEI

27.2.9 BELGIEN

27.2.10 NIEDERLANDE

27.2.11 DÄNEMARK

27.2.12 SCHWEDEN

27.2.13 POLEN

27.2.14 NORWEGEN

27.2.15 FINNLAND

27.2.16 RESTLICHES EUROPA

27.3 ASIEN-PAZIFIK

27.3.1 JAPAN

27.3.2 CHINA

27.3.3 SÜDKOREA

27.3.4 INDIEN

27.3.5 SINGAPUR

27.3.6 THAILAND

27.3.7 INDONESIEN

27.3.8 MALAYSIA

27.3.9 PHILIPPINEN

27.3.10 AUSTRALIEN

27.3.11 NEUSEELAND

27.3.12 VIETNAM

27.3.13 TAIWAN

27.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

27.4 SÜDAMERIKA

27.4.1 BRASILIEN

27.4.2 ARGENTINIEN

27.4.3 RESTLICHES SÜDAMERIKA

27,5 NAHER OSTEN UND AFRIKA

27.5.1 SÜDAFRIKA

27.5.2 ÄGYPTEN

27.5.3 BAHRAIN

27.5.4 VEREINIGTE ARABISCHE EMIRATE

27.5.5 KUWAIT

27.5.6 OMAN

27.5.7 KATAR

27.5.8 SAUDI-ARABIEN

27.5.9 REST VON MEA

27.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

28 GLOBALER MARKT FÜR CHROMATOGRAPHIEGERÄTE, FIRMENPROFIL

28.1 BIO-RAD LABORATORIES, INC

28.1.1 UNTERNEHMENSÜBERSICHT

28.1.2 Umsatzanalyse

28.1.3 GEOGRAFISCHE PRÄSENZ

28.1.4 PRODUKTPORTFOLIO

28.1.5 JÜNGSTE ENTWICKLUNGEN

28.2 AGILENT TECHNOLOGIES, INC.

28.2.1 UNTERNEHMENSÜBERSICHT

28.2.2 Umsatzanalyse

28.2.3 GEOGRAFISCHE PRÄSENZ

28.2.4 PRODUKTPORTFOLIO

28.2.5 JÜNGSTE ENTWICKLUNGEN

28.3 BRUKER

28.3.1 UNTERNEHMENSÜBERSICHT

28.3.2 Umsatzanalyse

28.3.3 GEOGRAFISCHE PRÄSENZ

28.3.4 PRODUKTPORTFOLIO

28.3.5 JÜNGSTE ENTWICKLUNGEN

28.4 GILSON INCORPORATED

28.4.1 UNTERNEHMENSÜBERSICHT

28.4.2 Umsatzanalyse

28.4.3 GEOGRAFISCHE PRÄSENZ

28.4.4 PRODUKTPORTFOLIO

28.4.5 JÜNGSTE ENTWICKLUNGEN

28,5 JASCO

28.5.1 UNTERNEHMENSÜBERSICHT

28.5.2 Umsatzanalyse

28.5.3 GEOGRAFISCHE PRÄSENZ

28.5.4 PRODUKTPORTFOLIO

28.5.5 JÜNGSTE ENTWICKLUNGEN

28.6 SHIMADZU CORPORATION

28.6.1 UNTERNEHMENSÜBERSICHT

28.6.2 Umsatzanalyse

28.6.3 GEOGRAFISCHE PRÄSENZ

28.6.4 PRODUKTPORTFOLIO

28.6.5 JÜNGSTE ENTWICKLUNGEN

28.7 THERMO FISHER SCIENTIFIC INC

28.7.1 UNTERNEHMENSÜBERSICHT

28.7.2 Umsatzanalyse

28.7.3 GEOGRAFISCHE PRÄSENZ

28.7.4 PRODUKTPORTFOLIO

28.7.5 JÜNGSTE ENTWICKLUNGEN

28.8 GEWÄSSER

28.8.1 UNTERNEHMENSÜBERSICHT

28.8.2 Umsatzanalyse

28.8.3 GEOGRAFISCHE PRÄSENZ

28.8.4 PRODUKTPORTFOLIO

28.8.5 JÜNGSTE ENTWICKLUNGEN

28.9 DH LIFE SCIENCES, LLC

28.9.1 UNTERNEHMENSÜBERSICHT

28.9.2 UMSATZANALYSE

28.9.3 GEOGRAFISCHE PRÄSENZ

28.9.4 PRODUKTPORTFOLIO

28.9.5 JÜNGSTE ENTWICKLUNGEN

28.1 PERKINELMER INC.

28.10.1 UNTERNEHMENSÜBERSICHT

28.10.2 Umsatzanalyse

28.10.3 GEOGRAFISCHE PRÄSENZ

28.10.4 PRODUKTPORTFOLIO

28.10.5 JÜNGSTE ENTWICKLUNGEN

28.11 GL SCIENCES INC.

28.11.1 UNTERNEHMENSÜBERSICHT

28.11.2 Umsatzanalyse

28.11.3 GEOGRAFISCHE PRÄSENZ

28.11.4 PRODUKTPORTFOLIO

28.11.5 JÜNGSTE ENTWICKLUNGEN

28.12 TOSOH BIOSCIENCE GMBH (TOSOH CORPORATION)

28.12.1 FIRMENÜBERSICHT

28.12.2 Umsatzanalyse

28.12.3 GEOGRAFISCHE PRÄSENZ

28.12.4 PRODUKTPORTFOLIO

28.12.5 NEUESTE ENTWICKLUNGEN

28.13 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

28.13.1 UNTERNEHMENSÜBERSICHT

28.13.2 Umsatzanalyse

28.13.3 GEOGRAFISCHE PRÄSENZ

28.13.4 PRODUKTPORTFOLIO

28.13.5 NEUESTE ENTWICKLUNGEN

28.14 HITACHI, LTD.

28.14.1 UNTERNEHMENSÜBERSICHT

28.14.2 Umsatzanalyse

28.14.3 GEOGRAFISCHE PRÄSENZ

28.14.4 PRODUKTPORTFOLIO

28.14.5 NEUESTE ENTWICKLUNGEN

28.15 SARTORIUS AG

28.15.1 UNTERNEHMENSÜBERSICHT

28.15.2 Umsatzanalyse

28.15.3 GEOGRAFISCHE PRÄSENZ

28.15.4 PRODUKTPORTFOLIO

28.15.5 NEUESTE ENTWICKLUNGEN

28.16 AXCEND

28.16.1 UNTERNEHMENSÜBERSICHT

28.16.2 Umsatzanalyse

28.16.3 GEOGRAFISCHE PRÄSENZ

28.16.4 PRODUKTPORTFOLIO

28.16.5 NEUESTE ENTWICKLUNGEN

28.17 SCION INSTRUMENTS (TECHCOMP GROUP)

28.17.1 UNTERNEHMENSÜBERSICHT

28.17.2 Umsatzanalyse

28.17.3 GEOGRAFISCHE PRÄSENZ

28.17.4 PRODUKTPORTFOLIO

28.17.5 NEUESTE ENTWICKLUNGEN

28.18 TELEDYNE MONITOR LABS (TML) (TELEDYNE TECHNOLOGIES)

28.18.1 UNTERNEHMENSÜBERSICHT

28.18.2 UMSATZANALYSE

28.18.3 GEOGRAFISCHE PRÄSENZ

28.18.4 PRODUKTPORTFOLIO

28.18.5 NEUESTE ENTWICKLUNGEN

28,19 GL SCIENCES INC.

28.19.1 UNTERNEHMENSÜBERSICHT

28.19.2 Umsatzanalyse

28.19.3 GEOGRAFISCHE PRÄSENZ

28.19.4 PRODUKTPORTFOLIO

28.19.5 JÜNGSTE ENTWICKLUNGEN

28.2 RESTEK CORPORATION.

28.20.1 UNTERNEHMENSÜBERSICHT

28.20.2 Umsatzanalyse

28.20.3 GEOGRAFISCHE PRÄSENZ

28.20.4 PRODUKTPORTFOLIO

28.20.5 JÜNGSTE ENTWICKLUNGEN

28,21 XYLEM INC.

28.21.1 UNTERNEHMENSÜBERSICHT

28.21.2 Umsatzanalyse

28.21.3 GEOGRAFISCHE PRÄSENZ

28.21.4 PRODUKTPORTFOLIO

28.21.5 JÜNGSTE ENTWICKLUNGEN

28.22 QUADREX

28.22.1 UNTERNEHMENSÜBERSICHT

28.22.2 UMSATZANALYSE

28.22.3 GEOGRAFISCHE PRÄSENZ

28.22.4 PRODUKTPORTFOLIO

28.22.5 JÜNGSTE ENTWICKLUNGEN

28,23 CDS ANALYTICAL LLC (CETAC TECHNOLOGIES)

28.23.1 UNTERNEHMENSÜBERSICHT

28.23.2 Umsatzanalyse

28.23.3 GEOGRAFISCHE PRÄSENZ

28.23.4 PRODUKTPORTFOLIO

28.23.5 JÜNGSTE ENTWICKLUNGEN

28.24 YMC CO., LTD

28.24.1 UNTERNEHMENSÜBERSICHT

28.24.2 Umsatzanalyse

28.24.3 GEOGRAFISCHE PRÄSENZ

28.24.4 PRODUKTPORTFOLIO

28.24.5 JÜNGSTE ENTWICKLUNGEN

28,25 CAMAG (CHEMIE-ERZEUGNISSE UND ADSORPTIONSTECHNIK MUTENZ AG)

28.25.1 UNTERNEHMENSÜBERSICHT

28.25.2 Umsatzanalyse

28.25.3 GEOGRAFISCHE PRÄSENZ

28.25.4 PRODUKTPORTFOLIO

28.25.5 NEUESTE ENTWICKLUNGEN

28.26 MALVERN PANALYTICAL LTD IST EIN SPECTRIS-UNTERNEHMEN

28.26.1 UNTERNEHMENSÜBERSICHT

28.26.2 UMSATZANALYSE

28.26.3 GEOGRAFISCHE PRÄSENZ

28.26.4 PRODUKTPORTFOLIO

28.26.5 NEUESTE ENTWICKLUNGEN

28.27 BIOBASE-GRUPPE

28.27.1 UNTERNEHMENSÜBERSICHT

28.27.2 Umsatzanalyse

28.27.3 GEOGRAFISCHE PRÄSENZ

28.27.4 PRODUKTPORTFOLIO

28.27.5 NEUESTE ENTWICKLUNGEN

28.28 REPLIGEN CORPORATION

28.28.1 UNTERNEHMENSÜBERSICHT

28.28.2 Umsatzanalyse

28.28.3 GEOGRAFISCHE PRÄSENZ

28.28.4 PRODUKTPORTFOLIO

28.28.5 JÜNGSTE ENTWICKLUNGEN

29 VERWANDTE BERICHTE

30 SCHLUSSFOLGERUNG

31 FRAGEBOGEN

32 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.