Global Cold Storage Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.66 Billion

USD

45.32 Billion

2024

2032

USD

15.66 Billion

USD

45.32 Billion

2024

2032

| 2025 –2032 | |

| USD 15.66 Billion | |

| USD 45.32 Billion | |

| % | |

|

Globale Marktsegmentierung für den Bau von Kühlhäusern nach Typ (Produktionslager, Schüttgutlager, Häfen und andere), Anwendung (verderbliche Lebensmittel, biopharmazeutische Produkte, verarbeitete Lebensmittel, Chemikalien sowie Blumen und Pflanzen), Lagertyp (Kühlräume, Kühlcontainer, Schockfroster und -kühler sowie pharmazeutische Kühllager) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Kühlhausbau und wie hoch ist seine Wachstumsrate?

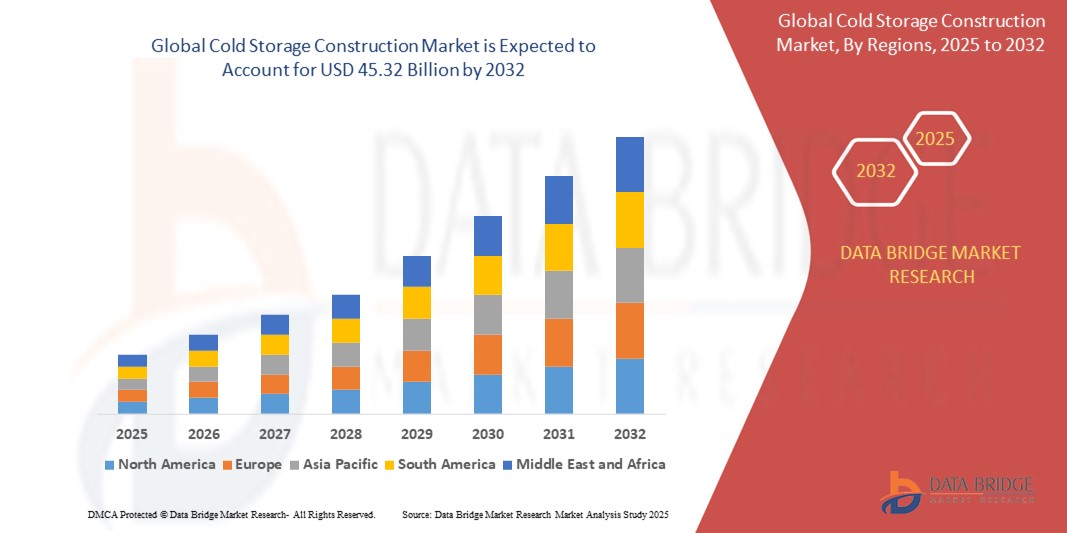

- Der globale Markt für den Bau von Kühlhäusern wurde im Jahr 2024 auf 15,66 Milliarden US-Dollar geschätzt und dürfte bis 2032 45,32 Milliarden US-Dollar erreichen , bei einer CAGR von 14,20 % im Prognosezeitraum.

- Der Markt für Kühlhausbau verzeichnet aufgrund der Nachfrage nach verderblichen Gütern und der Fortschritte in der Kühltechnik ein deutliches Wachstum. Moderne Methoden, wie beispielsweise die modulare Bauweise, ermöglichen schnellere Aufbauzeiten und eine verbesserte Anpassung an individuelle Bedürfnisse. So wird sichergestellt, dass die Anlagen unterschiedlichen Temperaturanforderungen gerecht werden.

- Darüber hinaus werden Automatisierungstechnologien integriert, die intelligente Temperaturkontrollsysteme zur Überwachung und Optimierung der Lagerbedingungen ermöglichen. Moderne Dämmstoffe wie Vakuum-Isolierplatten (VIPs) werden zunehmend eingesetzt, um den Energieverbrauch zu minimieren.

Was sind die wichtigsten Erkenntnisse des Marktes für den Bau von Kühlhäusern?

- Das Wachstum im E-Commerce, insbesondere bei Online-Lebensmittellieferdiensten, treibt den Bedarf an Kühllagern weltweit voran. Die steigende Nachfrage nach Frischwaren, Arzneimitteln und Tiefkühlkost trägt zusätzlich zum Ausbau der Kühllagernetze bei.

- Darüber hinaus ermöglichen Technologien wie IoT und KI in Kühllagern eine vorausschauende Wartung und reduzieren so Ausfallzeiten und Kosten.

- Nordamerika dominierte den Markt für den Bau von Kühllagern mit dem größten Umsatzanteil von 36,25 % im Jahr 2024, was auf die starke Präsenz etablierter Kühlkettenlogistik, die steigende Nachfrage nach pharmazeutischer Lagerung und den Ausbau der automatisierten Lagerinfrastruktur in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,7 % das schnellste Wachstum verzeichnen. Dies ist auf die schnelle Urbanisierung, den Ausbau der Lebensmitteleinzelhandelsnetze und die starke staatliche Unterstützung für den Ausbau der Kühlketteninfrastruktur in Ländern wie Indien, China und Südostasien zurückzuführen.

- Das Segment Schüttgutlager dominierte den Markt für Kühlhausbau mit dem größten Marktanteil von 39,7 % im Jahr 2024, was auf die steigende Nachfrage nach Großlagern in der Lebensmittelverarbeitungs- und Logistikbranche zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für den Bau von Kühlhäusern

|

Eigenschaften |

Wichtige Markteinblicke im Kühlhausbau |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für den Bau von Kühlhäusern?

„Nachhaltiges Bauen und energieeffiziente Gebäudetechnik“

- Ein wichtiger Trend im Markt für den Bau von Kühlhäusern ist der zunehmende Fokus auf nachhaltige und energieeffiziente Infrastruktur, getrieben durch Umweltvorschriften und den Bedarf an kosteneffizienten Abläufen in der Logistik- und Lebensmittelbranche.

- Im März 2024 kündigte Americold Realty Trust eine strategische Investition in solarbetriebene Kühllager in den gesamten USA an und verdeutlichte damit den Wandel der Branche hin zu grüner Energie und nachhaltigem Betrieb.

- Der Einsatz von Isolierplattentechnologien mit hohen R-Werten und Kältemitteln mit niedrigem GWP (Global Warming Potential) verändert die Art und Weise, wie Anlagen die Temperatur regeln und gleichzeitig die Emissionen reduzieren.

- Intelligente Überwachungssysteme mit IoT-Sensoren werden zunehmend integriert, um die Temperatur-, Feuchtigkeits- und Energieverbrauchskontrolle zu automatisieren, die Betriebseffizienz zu verbessern und Abfall zu minimieren.

- Bauunternehmen setzen außerdem modulare Baumethoden ein, die den Abfall auf der Baustelle reduzieren, die Arbeitskosten senken und die Projektlaufzeiten verkürzen, wodurch die Skalierbarkeit und Anpassungsfähigkeit erhöht werden.

- Dieser Trend spiegelt ein breiteres Engagement der Branche zur Einhaltung von ESG-Kriterien wider und zieht Investitionen von Lebensmitteleinzelhändlern, Pharmaunternehmen und externen Logistikdienstleistern an, die ihren CO2-Fußabdruck minimieren möchten.

Was sind die Haupttreiber des Marktes für Kühlhausbau?

- Die steigende Nachfrage nach temperaturgeregelter Lagerung aufgrund der Expansion des E-Commerce in den Bereichen Lebensmittel, Pharmazeutika und verderbliche Waren ist ein Haupttreiber für die Kühllagerinfrastruktur

- Im Februar 2024 begann Lineage Logistics mit dem Bau eines 46.600 Quadratmeter großen automatisierten Kühllagers in Texas, um der wachsenden Nachfrage nach Just-in-Time-Lebensmittelverteilung gerecht zu werden.

- Staatliche Unterstützung durch Anreize und Infrastrukturinvestitionen in ländliche Kühlketten, insbesondere in Indien, China und Afrika, steigert die Marktchancen für Bauunternehmen

- Das Wachstum des internationalen Handels mit Tiefkühlkost und Biologika erhöht den Bedarf an temperaturempfindlichen Logistikzentren in der Nähe von Häfen, Flughäfen und wichtigen Transitkorridoren.

- Neue Technologien wie automatisierte Regalsysteme, KI-gestütztes Bestandsmanagement und robotergestützte Palettenhandhabung treiben Innovationen in der Bauplanung und im Baubetrieb voran.

- Das gestiegene Bewusstsein für Lebensmittelsicherheitsstandards und die Einhaltung gesetzlicher Vorschriften veranlasst Unternehmen dazu, Anlagen zu modernisieren oder neue zu bauen, die den globalen Hygiene- und Wärmeleistungsnormen entsprechen.

Welcher Faktor behindert das Wachstum des Marktes für den Bau von Kühlhäusern?

- Eine zentrale Herausforderung im Kühlhausbau sind die hohen Anfangsinvestitionen, die für die Einrichtung der Anlage erforderlich sind, einschließlich Kühlung, Isolierung, Automatisierung und Energiesystemen.

- Darüber hinaus führen der Mangel an Fachkräften und die steigenden Kosten für Baumaterialien – insbesondere Stahl und Dämmplatten – zu Verzögerungen und steigenden Projektkosten weltweit.

- So verzögerte sich beispielsweise im Januar 2024 ein großes Kühllagerprojekt in Großbritannien aufgrund der Bauinflation und einer Unterbrechung der Lieferkette um sechs Monate.

- Auch der Energieverbrauch und die Einhaltung von Nachhaltigkeitsvorschriften stellen betriebliche Herausforderungen dar, da die Anlagen große Mengen Strom verbrauchen und daher kostspielige Integrationen erneuerbarer Energien erforderlich sind.

- Zonenvorschriften und Genehmigungsfragen in städtischen und halbstädtischen Gebieten können die Standortwahl erschweren und die Expansion in Regionen mit hoher Nachfrage einschränken.

- Um diese Hindernisse zu überwinden, müssen die Marktteilnehmer in energieeffiziente Technologien investieren, öffentlich-private Partnerschaften bilden und innovative Finanzierungsmodelle verfolgen, um die Kosten mit dem langfristigen ROI in Einklang zu bringen.

Wie ist der Markt für den Bau von Kühlhäusern segmentiert?

Der Markt ist nach Typ, Anwendung und Lagertyp segmentiert.

• Nach Typ

Der Markt für Kühlhausbau ist nach Typ in Produktionshallen, Schüttgutlager, Häfen und andere unterteilt. Das Schüttgutlagersegment dominierte den Markt für Kühlhausbau mit dem größten Marktanteil von 39,7 % im Jahr 2024, was auf die steigende Nachfrage nach Großlagereinrichtungen in der Lebensmittelverarbeitung und -logistik zurückzuführen ist. Diese Einrichtungen sind für die Massenlagerung temperaturempfindlicher Produkte optimiert und werden häufig von externen Logistikdienstleistern und Lebensmittelherstellern genutzt.

Das Hafensegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch den zunehmenden internationalen Handel mit verderblichen Waren und den Ausbau von Kühlketten-Logistikzentren in Hafenstädten. Die strategische Lage von Kühllagern in Häfen ermöglicht eine effiziente Import-/Exportabwicklung und -verteilung und reduziert so Verderb und Transportkosten.

• Nach Anwendung

Der Markt für Kühlhausbau ist nach Anwendungsgebieten in die Bereiche verderbliche Lebensmittel, biopharmazeutische Produkte, verarbeitete Lebensmittel, Chemikalien sowie Blumen und Pflanzen unterteilt. Das Segment verderbliche Lebensmittel hatte 2024 mit 44,2 % den größten Marktanteil, angetrieben durch die steigende weltweite Nachfrage nach frischem Obst, Gemüse, Milchprodukten und Fleischprodukten. Supermärkte und Lebensmittelhändler investieren massiv in temperaturgeregelte Lagerhallen, um Frische zu gewährleisten und die Haltbarkeit zu verlängern.

Das Segment biopharmazeutische Produkte dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, da die Pharmaindustrie zunehmend ein präzises Temperaturmanagement für Impfstoffe, Biologika und Proben aus klinischen Studien benötigt. Regulatorische Richtlinien zur Arzneimittellagerung und die zunehmende Verbreitung der personalisierten Medizin treiben das Segmentwachstum ebenfalls voran.

• Nach Lagertyp

Der Markt für Kühlhausbau ist nach Lagertyp in Kühlräume, Kühlcontainer, Schockfroster und -kühler sowie pharmazeutische Kühlhäuser unterteilt. Das Segment Kühlräume dominierte den Markt mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, da es eine kostengünstige und skalierbare Lösung für kleine und mittlere Unternehmen darstellt, die mit verderblichen Waren arbeiten. Kühlräume werden häufig im Einzelhandel, in der Gastronomie und in kleinen Lebensmittelverarbeitungsbetrieben eingesetzt.

Das Segment der pharmazeutischen Kühllager wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch den Bedarf an spezialisierten Lagerumgebungen für temperaturempfindliche Medizinprodukte. Das Wachstum des Segments wird durch steigende Gesundheitsausgaben und regulatorische Anforderungen an die Infrastruktur für den Arzneimittelvertrieb unterstützt.

Welche Region hält den größten Anteil am Markt für den Bau von Kühlhäusern?

- Nordamerika dominierte den Markt für den Bau von Kühllagern mit dem größten Umsatzanteil von 36,25 % im Jahr 2024, was auf die starke Präsenz etablierter Kühlkettenlogistik, die steigende Nachfrage nach pharmazeutischer Lagerung und den Ausbau der automatisierten Lagerinfrastruktur in den USA und Kanada zurückzuführen ist.

- Die Region profitiert von fortschrittlichen Bautechnologien, der Integration energieeffizienter Systeme und hohen Investitionen in die Einhaltung der Lebensmittelsicherheit und ist damit führend in der Kühlhausinfrastruktur.

- Darüber hinaus fördern die zunehmende Einführung intelligenter Lagerhaltung, die IoT-Integration und Nachhaltigkeitszertifizierungen wie LEED in Lagereinrichtungen das Marktwachstum in ganz Nordamerika.

Einblicke in den US-Markt für den Bau von Kühlhäusern

Der US-Markt für den Bau von Kühlhäusern machte 2024 über 76 % des nordamerikanischen Umsatzes aus. Dies ist auf den wachsenden Online-Lebensmittelhandel, die steigende Nachfrage nach pharmazeutischen Lagerlösungen und die Modernisierung der veralteten Kühlhausinfrastruktur zurückzuführen. Große Einzelhändler und Logistikunternehmen investieren massiv in hochtechnologische, automatisierte und energieoptimierte Lagerräume, um die Liefergeschwindigkeit zu erhöhen und die Betriebskosten zu senken. Der steigende Bedarf an Impfstofflagern nach COVID und der wachsende Konsum von Tiefkühlkost stützen das Marktwachstum weiter.

Einblicke in den kanadischen Markt für Kühlhausbau

Der kanadische Markt für den Bau von Kühlhäusern verzeichnet ein stetiges Wachstum, unterstützt durch steigende Investitionen in die Lebensmittelverarbeitung, den Bergbauexport und die Logistik für erneuerbare Energien. Kühlhäuser in abgelegenen und nördlichen Regionen werden mit höchster Klimaresistenz und thermischer Effizienz konzipiert. Die regulatorischen Bestrebungen des Landes nach energieeffizienten Gebäuden und wachsende Investitionen in grüne Infrastruktur treiben die Nachfrage nach nachhaltigen Kühllagerlösungen an.

Welche Region verzeichnet das schnellste Wachstum im Markt für den Bau von Kühlhäusern?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,7 % die höchste Wachstumsrate aufweisen. Grund hierfür sind die rasante Urbanisierung, der Ausbau des Lebensmitteleinzelhandels und die starke staatliche Förderung des Ausbaus der Kühlketteninfrastruktur in Ländern wie Indien, China und Südostasien. Der steigende Verbrauch verderblicher Waren, die steigende Pharmaproduktion und die Globalisierung des Lebensmittelhandels treiben Investitionen in den Bau moderner Kühllager in der gesamten Region voran. Die Integration solarbetriebener Systeme, modularer Kühlräume und kostengünstiger Dämmtechnologien beschleunigt das Wachstum in Entwicklungsländern zusätzlich.

Einblicke in den chinesischen Markt für Kühlhausbau

Der chinesische Markt für den Bau von Kühlhäusern machte 2024 über 53 % des Umsatzanteils im asiatisch-pazifischen Raum aus, angeführt vom rasanten Wachstum in der E-Commerce-Logistik, im Lebensmittelexport und in der temperaturkontrollierten Lagerung von Arzneimitteln. Regierungsinitiativen zur Reduzierung von Lebensmittelverschwendung und zur Verbesserung der Kühlkettenanbindung in ländlichen Gebieten treiben die Nachfrage ebenfalls an. Lokale Akteure setzen KI-basierte Inventarsysteme und umweltfreundliche Bautechniken ein, um Anlagen nachhaltig zu skalieren.

Einblicke in den indischen Markt für Kühlhausbau

Der indische Markt für Kühlhausbau wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate im asiatisch-pazifischen Raum aufweisen. Dies wird durch Smart-City-Initiativen, den Ausbau der landwirtschaftlichen Infrastruktur und eine verstärkte Modernisierung der Logistik vorangetrieben. Programme wie PM Gati Shakti und Mega Food Parks fördern private Investitionen in Kühlkettennetzwerke. Lokale Bauunternehmen setzen modulare und energieeffiziente Baumaterialien ein, um die steigende Nachfrage sowohl im Agrar- als auch im Pharmasektor zu decken.

Welches sind die Top-Unternehmen auf dem Markt für Kühlhausbau?

Die Kühlhausbaubranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Preferred Freezer Services, Inc. (USA)

- LINEAGE LOGISTICS HOLDING, LLC (USA)

- Burris Logistics (USA)

- NICHIREI CORPORATION. (Japan)

- AmeriCold Logistics, LLC (USA)

- Aufkommende Erkältung (USA)

- Primus Builders (USA)

- Hansen Cold Storage Construction (USA)

- Tippmann Group (USA)

- HENNINGSEN COLD STORAGE CO. (USA)

- Stellar (USA)

- Kühlhaus in den Vereinigten Staaten (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für den Bau von Kühlhäusern?

- Im September 2024 errichteten BGO und Yukon Real Estate Partners gemeinsam ein nachhaltiges Kühlhaus mit einer Fläche von 27.500 Quadratmetern in New Century, Kansas. Die von CJ Logistics America gemietete Anlage wird hauptsächlich die Flora Food Group beliefern und über moderne Kühlsysteme, Schienenanbindung und umweltfreundliche Designmerkmale verfügen. Dieses Projekt soll neue Maßstäbe in der nachhaltigen Kühlhausentwicklung setzen und den wachsenden Logistikbedarf der Region decken.

- Im Mai 2024 gab CJ Logistics America Pläne bekannt, bis zum dritten Quartal 2025 ein 26.000 Quadratmeter großes Kühlhaus in New Century, Kansas, zu eröffnen. Das in Zusammenarbeit mit Yukon Real Estate Partners und BGO entwickelte Gelände wird über eine Förderbrücke verfügen, die mit der Produktionsanlage von Upfield für den direkten Produkttransfer verbunden ist. Dieser Schritt soll die Vertriebsprozesse rationalisieren und der steigenden Nachfrage nach Kühllagerlösungen in der Region gerecht werden.

- Im Oktober 2023 gab RealCold Pläne zur Errichtung zweier hochmoderner Kühllager in Lakeland, Florida, und Lockhart, Texas, bekannt. Diese Anlagen werden über 78.000 Palettenstellplätze verfügen und sollen Anfang 2025 in Betrieb gehen. Diese Expansion steht im Einklang mit dem Ziel von RealCold, innerhalb von drei Jahren in vier weitere strategische Märkte vorzudringen und so seine Rolle im US-amerikanischen Kühlketten-Ökosystem zu stärken.

- Im September 2022 startete Celcius Logistics eine intelligente Last-Mile-Lieferplattform, um die Herausforderungen der Kühlkettenlogistik in Indien zu bewältigen. Integriert in ein robustes Bestandsverwaltungssystem (IMS) steigert die Plattform die Vertriebseffizienz und wird bereits von Großkunden wie Zepto, Maersk und Jubilant FoodWorks eingesetzt. Die Initiative spiegelt Celcius‘ kontinuierliche Mission wider, Kühllogistikdienste in indischen Metropolen und Großstädten zu digitalisieren und auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.