Global Cpap Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.92 Billion

USD

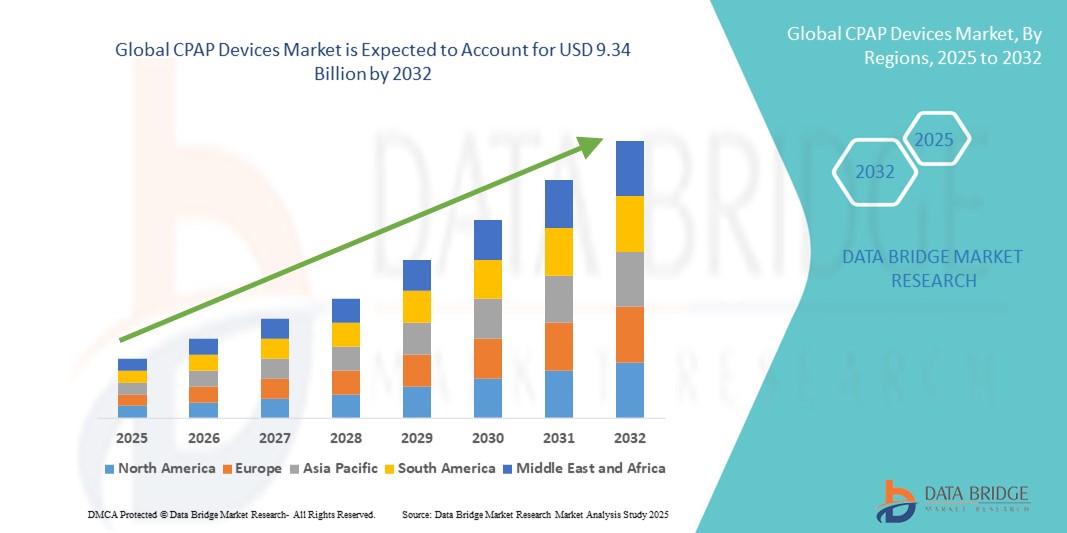

9.34 Billion

2024

2032

USD

4.92 Billion

USD

9.34 Billion

2024

2032

| 2025 –2032 | |

| USD 4.92 Billion | |

| USD 9.34 Billion | |

| % | |

|

Globale Marktsegmentierung für CPAP-Geräte nach Produkttyp (CPAP-Gerät und Verbrauchsmaterial), Modalität (Standalone und tragbar), Endbenutzer (häusliche Pflege, Krankenhäuser, Privatkliniken und andere) – Branchentrends und Prognose bis 2032

CPAP-Geräte Marktgröße

- Der globale Markt für CPAP-Geräte wurde im Jahr 2024 auf 4,92 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,34 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist vor allem auf die zunehmende Verbreitung von Schlafapnoe und das steigende Bewusstsein für Schlafstörungen zurückzuführen, gepaart mit verbesserten Diagnosemöglichkeiten und therapeutischen Lösungen in Industrie- und Schwellenländern.

- Darüber hinaus verbessert die wachsende ältere Bevölkerung zusammen mit Fortschritten in der tragbaren und automatisch anpassbaren CPAP-Technologie die Patientencompliance und die klinischen Ergebnisse. Diese konvergierenden Faktoren führen zu einer breiteren Verbreitung von CPAP-Geräten sowohl im klinischen als auch im häuslichen Pflegebereich und fördern das Wachstum der Branche erheblich.

Marktanalyse für CPAP-Geräte

- CPAP-Geräte, die für die Aufrechterhaltung eines kontinuierlichen positiven Atemwegsdrucks bei Patienten mit obstruktiver Schlafapnoe (OSA) entwickelt wurden, sind aufgrund ihrer nicht-invasiven Natur, der verbesserten therapeutischen Ergebnisse und des wachsenden Bewusstseins der Benutzer zu einem integralen Bestandteil der Atemwegspflege und des Schlafstörungsmanagements sowohl im klinischen als auch im häuslichen Pflegebereich geworden

- Die zunehmende Verbreitung von OSA, verbunden mit steigenden Diagnoseraten und einem wachsenden Bewusstsein für die Gesundheitsrisiken, die mit unbehandelter Schlafapnoe einhergehen, wie etwa Herz-Kreislauf-Erkrankungen und Diabetes, sind die Hauptgründe für die steigende Nachfrage nach CPAP-Geräten.

- Nordamerika dominierte den Markt für CPAP-Geräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, ein hohes Bewusstsein, günstige Erstattungsrichtlinien und die Präsenz wichtiger Hersteller medizinischer Geräte zurückzuführen ist. Die USA sind führend bei der Einführung von Schlaftherapie zu Hause und telemedizinisch gesteuerten CPAP-Überwachungslösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, zunehmender Initiativen zum Schlafapnoe-Screening und steigender Gesundheitsausgaben die am schnellsten wachsende Region im Markt für CPAP-Geräte sein.

- Das Segment CPAP-Geräte dominierte den Markt mit einem Marktanteil von 62,8 % im Jahr 2024, bedingt durch die zunehmende Akzeptanz zur langfristigen Behandlung von obstruktiver Schlafapnoe und kontinuierliche technologische Fortschritte, die die Wirksamkeit der Behandlung und den Patientenkomfort verbessern.

Berichtsumfang und Marktsegmentierung für CPAP-Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu CPAP-Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für CPAP-Geräte

„Technologischer Fortschritt und Konnektivität verbessern die Patienten-Compliance“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für CPAP-Geräte ist die zunehmende Integration von drahtloser Konnektivität, KI -gesteuerter Analytik und Cloud-basierten Plattformen, die darauf abzielen, die Therapietreue und Personalisierung für Patienten mit obstruktiver Schlafapnoe (OSA) zu verbessern.

- So bieten beispielsweise ResMeds AirSense 11 und die DreamStation-Serie von Philips Smartphone-Kompatibilität und Cloud-Konnektivität und ermöglichen so Fernüberwachung, Echtzeit-Datenaustausch mit Gesundheitsdienstleistern und tägliche Therapieeinblicke für Patienten.

- KI-Funktionen in modernen CPAP-Geräten unterstützen die automatische Anpassung der Druckeinstellungen basierend auf Atemmustern und bieten personalisiertes Feedback, wodurch die Wirksamkeit der Therapie erhöht und die langfristige Compliance verbessert wird.

- Darüber hinaus werden Funktionen wie beheizte Befeuchtung, leiser Betrieb und ergonomisches Maskendesign zunehmend eingesetzt, um den Komfort und die Bequemlichkeit der Patienten zu erhöhen, insbesondere im häuslichen Umfeld.

- Die Integration von CPAP-Systemen in digitale Gesundheitsökosysteme erleichtert die Kommunikation zwischen Patienten und Ärzten und ermöglicht so ein rechtzeitiges Eingreifen und eine Anpassung der Therapie. Dieser Trend erweitert den Zugang zu einer hochwertigen Schlafapnoe-Behandlung über den traditionellen Krankenhausbereich hinaus.

- Infolgedessen führen Unternehmen wie BMC Medical und 3B Medical technologisch fortschrittliche, KI-gestützte und tragbare CPAP-Lösungen ein und bedienen damit die wachsende Nachfrage nach intelligenten, benutzerzentrierten Atemtherapiesystemen auf den globalen Märkten.

Marktdynamik für CPAP-Geräte

Treiber

„Steigende Prävalenz von Schlafapnoe und wachsende Nachfrage nach Behandlung zu Hause“

- Die weltweit zunehmende Verbreitung der obstruktiven Schlafapnoe (OSA), die durch Risikofaktoren wie Fettleibigkeit, eine alternde Bevölkerung und einen sitzenden Lebensstil bedingt ist, ist ein wichtiger Faktor, der die Nachfrage nach CPAP-Geräten antreibt.

- So schätzt die American Academy of Sleep Medicine, dass in den USA etwa 25 Millionen Erwachsene an OSA leiden, was einen erheblichen Bedarf an wirksamen und zugänglichen Behandlungslösungen schafft.

- Der durch die COVID-19-Pandemie beschleunigte Übergang zur häuslichen Pflege hat die Nachfrage nach kompakten, benutzerfreundlichen CPAP-Geräten verstärkt, die eine Ferntherapie und -überwachung unterstützen und so die Notwendigkeit häufiger Arztbesuche reduzieren.

- Darüber hinaus unterstützen der zunehmende Versicherungsschutz, günstige Erstattungsrichtlinien und die Integration von Telemedizin-Plattformen die breite Akzeptanz der CPAP-Therapie sowohl in entwickelten als auch in aufstrebenden Märkten.

Einschränkung/Herausforderung

„Das Unbehagen der Patienten und die geringe Therapietreue bleiben ein Hindernis“

- Trotz ihrer klinischen Wirksamkeit stehen CPAP-Geräte vor Herausforderungen, die mit Unbehagen für den Benutzer verbunden sind. Dazu gehören Probleme mit der Passform der Maske, dem Gefühl des Luftstroms und dem Lärm, die zu mangelnder Therapietreue und zum Abbruch der Therapie beitragen.

- Hohe Abbruchraten in den ersten Therapiewochen, insbesondere bei Erstanwendern, stellen eine erhebliche Herausforderung für die Behandlungsergebnisse und die Marktexpansion dar

- Studien zeigen beispielsweise, dass ein beträchtlicher Prozentsatz der Patienten die Therapie entweder abbricht oder keine optimale Compliance erreicht, was die Gesamtwirkung der CPAP-Behandlung einschränkt.

- Um diese Probleme zu lösen, konzentrieren sich Hersteller auf die Verbesserung des Komforts durch Innovationen wie Druckentlastungsfunktionen, leisere Motoren und individuelle Maskenoptionen. Unternehmen wie ResMed und Fisher & Paykel Healthcare investieren weiterhin in benutzerorientierte Designverbesserungen.

- Darüber hinaus verhindern die relativ hohen Kosten moderner CPAP-Geräte und die geringe Bekanntheit in einkommensschwachen Regionen eine breitere Akzeptanz. Die Überwindung dieser Hindernisse ist durch Aufklärung, Initiativen zur Verbesserung der Erschwinglichkeit und die Entwicklung intuitiverer, komfortablerer und kostengünstigerer CPAP-Lösungen unerlässlich.

Marktumfang für CPAP-Geräte

Der Markt ist nach Produkttyp, Modalität und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für CPAP-Geräte ist nach Produkttyp in CPAP-Geräte und Verbrauchsmaterialien unterteilt. Das Segment CPAP-Geräte dominierte den Markt mit dem größten Umsatzanteil von 62,8 % im Jahr 2024, getrieben durch die steigende Zahl von Patienten mit obstruktiver Schlafapnoe und die steigende Nachfrage nach nicht-invasiven Behandlungsmöglichkeiten. Diese Geräte sind unerlässlich für die Aufrechterhaltung der Atemwege im Schlaf und werden häufig als Erstlinientherapie verschrieben. Die Verfügbarkeit technologisch fortschrittlicher und selbstanpassender CPAP-Geräte hat das Wachstum dieses Segments weiter gestärkt.

Das Verbrauchsmaterialsegment, zu dem Masken, Filter und Schläuche gehören, dürfte aufgrund der häufigen Verwendung und des häufigen Austauschs von Masken zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Das gestiegene Bewusstsein für Hygiene, Komfort und Passform bei CPAP-Anwendern sowie die zunehmende Präferenz für Einwegkomponenten treiben das Segmentwachstum voran. Häufiger Maskenwechsel und Innovationen im Maskendesign dürften die Nachfrage in der häuslichen Pflege und im klinischen Bereich aufrechterhalten.

- Nach Modalität

Der Markt für CPAP-Geräte ist nach Modalität in eigenständige und tragbare Geräte unterteilt. Das Segment der eigenständigen Geräte erzielte 2024 mit 58,6 % den größten Umsatzanteil, was auf die weit verbreitete Verwendung im klinischen Umfeld und bei Patienten zurückzuführen ist, die eine konstante Drucktherapie benötigen. Standalone-CPAP-Systeme sind für ihre Zuverlässigkeit und Funktionalität bekannt und daher die bevorzugte Wahl für Patienten, die an einem festen Ort schlafen oder nur minimale Mobilität benötigen.

Das Segment der tragbaren Geräte dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach kompakten, reisefreundlichen Geräten, insbesondere bei Vielreisenden und Berufstätigen. Technologische Verbesserungen haben die Entwicklung leichter, batteriebetriebener CPAP-Geräte ermöglicht, die eine vergleichbare Leistung wie herkömmliche Geräte bieten und deren Nutzung sowohl auf dem nationalen als auch auf dem internationalen Markt weiter zunimmt.

- Nach Endbenutzer

Der Markt für CPAP-Geräte ist nach Endnutzern segmentiert: häusliche Pflege, Krankenhäuser, Privatkliniken und weitere. Das Segment der häuslichen Pflege dominierte den Markt mit dem größten Umsatzanteil von 49,8 % im Jahr 2024. Dies ist auf den zunehmenden Trend zur häuslichen Gesundheitsversorgung und die wachsende Präferenz der Patienten für eine personalisierte Schlaftherapie zu Hause zurückzuführen. Die Integration intelligenter Konnektivitäts- und Fernüberwachungsfunktionen erleichtert es Patienten, die verordnete Therapie zu Hause einzuhalten.

Das Krankenhaussegment dürfte im Prognosezeitraum aufgrund der steigenden Zahl stationärer Schlafstudien und des Einsatzes von CPAP-Geräten zur akuten Atemwegsbehandlung deutlich wachsen. Krankenhäuser sind weiterhin wichtige Einrichtungen für Diagnose, Titration und Ersttherapie, insbesondere für Patienten mit komplexen Schlaf- oder Atemstörungen.

Regionale Analyse des CPAP-Gerätemarktes

- Nordamerika dominierte den Markt für CPAP-Geräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, was auf eine robuste Gesundheitsinfrastruktur, ein hohes Bewusstsein, günstige Erstattungsrichtlinien und die Präsenz wichtiger Hersteller medizinischer Geräte zurückzuführen ist. Die USA sind führend bei der Einführung von Schlaftherapie zu Hause und telemedizinisch gesteuerten CPAP-Überwachungslösungen.

- Verbraucher in der Region profitieren von günstigen Erstattungsrichtlinien, einem erhöhten Bewusstsein für die Gesundheitsrisiken unbehandelter Schlafstörungen und dem Zugang zu fortschrittlichen CPAP-Technologien mit integrierter Überwachung und Telemedizin-Unterstützung

- Diese weitverbreitete Akzeptanz wird durch die Präsenz führender Hersteller medizinischer Geräte, steigende Fettleibigkeitsraten und eine zunehmende Betonung der Frühdiagnose und der langfristigen Behandlung von Schlafapnoe weiter unterstützt. CPAP-Geräte sind somit ein wichtiger Bestandteil der Atemtherapie sowohl im klinischen als auch im häuslichen Umfeld.

Markteinblick in die USA für CPAP-Geräte

Der US-Markt für CPAP-Geräte erzielte 2024 mit 80,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz obstruktiver Schlafapnoe (OSA) und das weit verbreitete Bewusstsein für deren gesundheitliche Folgen zurückzuführen. Starke Erstattungsstrukturen, die zunehmende Nutzung von Schlaftherapie zu Hause und die zunehmende Integration von CPAP-Geräten in digitale Gesundheitsplattformen beschleunigen das Marktwachstum. Die Popularität selbstanpassender und vernetzter Geräte, unterstützt von großen Akteuren wie ResMed und Philips, fördert weiterhin die Therapietreue der Patienten und Innovationen in diesem Segment.

Markteinblick für CPAP-Geräte in Europa

Der europäische Markt für CPAP-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Diagnoseraten von Schlafstörungen und der wachsenden Zahl älterer Menschen. Staatliche Gesundheitsinitiativen und günstige Erstattungsrichtlinien fördern die Akzeptanz sowohl in Krankenhäusern als auch in der häuslichen Pflege. Darüber hinaus unterstützt die zunehmende Fokussierung auf nicht-invasive Behandlungsmöglichkeiten in Verbindung mit verstärkten Aufklärungskampagnen zum Thema Schlafapnoe das Wachstum in wichtigen Ländern wie Deutschland, Frankreich und Großbritannien.

Markteinblick in Großbritannien für CPAP-Geräte

Der britische Markt für CPAP-Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, bedingt durch das gestiegene Bewusstsein für schlafbezogene Gesundheitsrisiken und die zunehmende Hinwendung zur häuslichen Pflege. Der National Health Service (NHS) und private Kliniken verschreiben zunehmend CPAP-Therapien bei OSA, während die zunehmende Verbreitung digitaler Gesundheitstools die Compliance und die Fernüberwachung verbessert. Steigende Adipositasraten und technologische Innovationen tragen zusätzlich zur Verbreitung von CPAP-Geräten im stationären und klinischen Bereich bei.

Markteinblick für CPAP-Geräte in Deutschland

Der deutsche Markt für CPAP-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von der starken Nachfrage nach technologisch fortschrittlichen und energieeffizienten medizinischen Geräten. Die hohen Gesundheitsausgaben in Deutschland und der Fokus auf präventive Versorgung fördern die breite Akzeptanz der CPAP-Therapie. Eine robuste Krankenhausinfrastruktur und die zunehmende Beliebtheit telemedizinischer Geräte stärken das Segment der häuslichen Pflege zusätzlich. Patienten und Anbieter bevorzugen intelligente und benutzerfreundliche CPAP-Systeme.

Markteinblick für CPAP-Geräte im asiatisch-pazifischen Raum

Der Markt für CPAP-Geräte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf die steigende Zahl von OSA-Fällen, den verbesserten Zugang zur Gesundheitsversorgung und das zunehmende Bewusstsein für Schlafgesundheit zurückzuführen. Länder wie China, Japan und Indien erleben aufgrund von Urbanisierung, veränderten Lebensstilen und der zunehmenden Verfügbarkeit kostengünstiger und tragbarer Geräte eine rasante Verbreitung der CPAP-Therapie. Lokale Fertigung und steigende staatliche Investitionen in die digitale Gesundheitsinfrastruktur treiben das Marktwachstum zusätzlich voran.

Markteinblick in Japan für CPAP-Geräte

Der japanische Markt für CPAP-Geräte gewinnt aufgrund der alternden Bevölkerung, des hohen Bewusstseins für Schlafapnoe und des starken Fokus auf technologische Innovationen an Dynamik. Die Nutzung kompakter, automatischer und cloudbasierter Geräte nimmt zu, da Gesundheitsdienstleister Wert auf die Frühdiagnose und langfristige Behandlung von Schlafstörungen legen. Die Integration von CPAP-Systemen in Telemedizindienste und die steigende Nachfrage nach personalisierten, heimbasierten Behandlungsmöglichkeiten treiben das stetige Wachstum des japanischen Marktes voran.

Markteinblick für CPAP-Geräte in Indien

Der indische Markt für CPAP-Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Zahl diagnostizierter Schlafstörungen, die gestiegene Erschwinglichkeit von CPAP-Geräten und eine wachsende Mittelschicht zurückzuführen. Die starke Nachfrage nach Heimtherapie, kombiniert mit der staatlichen Förderung digitaler Gesundheitslösungen und Smart-City-Initiativen, unterstützt das schnelle Marktwachstum. Die inländische Produktion und die Verfügbarkeit erschwinglicher CPAP-Geräte im E-Commerce fördern zudem die Akzeptanz in städtischen und halbstädtischen Gebieten.

Marktanteil von CPAP-Geräten

Die CPAP-Gerätebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ResMed (USA)

- Koninklijke Philips NV (Niederlande)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Drive DeVilbiss International (USA)

- BMC (China)

- React Health (USA)

- Baird Respiratory (Schweden)

- Transcend, Inc. (USA)

- Armstrong Medical Ltd (Großbritannien)

- Nidek Medical India (Indien)

- Narang Medical Limited (Indien)

- Morpheus Healthcare (Indien)

- Löwenstein Medical SE & Co. KG (Deutschland)

- Die HomeCare Medical Ltd. (China)

- Hunan Beyond Medical Technology Co., Ltd. (China)

- S Technomed (P) Ltd (Indien)

- BPL Medical Technologies (Indien)

- Breas Medical AB (Schweden)

- Acare Technology Co., Ltd. (Taiwan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für CPAP-Geräte?

- Im Mai 2023 brachte ResMed Inc., ein weltweit führender Anbieter digitaler Gesundheits- und Schlafapnoe-Lösungen, sein CPAP-Gerät AirSense 11 der nächsten Generation auf mehreren internationalen Märkten auf den Markt. Ausgestattet mit persönlichen Therapieassistenten, drahtlosen Updates und verbesserter digitaler Konnektivität soll der AirSense 11 die Therapietreue der Patienten verbessern und die klinische Betreuung optimieren. Diese Entwicklung unterstreicht ResMeds Fokus auf nutzerzentrierte Innovation und die Integration digitaler Gesundheitslösungen in die CPAP-Therapie.

- Im April 2023 stellte Koninklijke Philips NV ein verbessertes tragbares CPAP-Gerät namens DreamStation Go mit verlängerter Akkulaufzeit und verbesserten Konnektivitätsfunktionen vor. Das neue Modell wurde für aktive Anwender entwickelt, die eine flexible, reisefreundliche Therapie benötigen. Es unterstützt die nahtlose Integration mit der DreamMapper-App, sodass Patienten und Ärzte den Therapieverlauf aus der Ferne überwachen können. Diese Markteinführung unterstreicht Philips‘ Engagement für mehr Mobilität und Komfort im Schlafapnoe-Management.

- Im März 2023 erweiterte Fisher & Paykel Healthcare Corporation Limited sein CPAP-Produktportfolio mit der Einführung der F&P Evora Full, einer CPAP-Vollgesichtsmaske mit minimalem Kontakt und dynamischer Stütztechnologie. Diese Maske wurde entwickelt, um den Komfort und die Benutzerfreundlichkeit für Patienten zu verbessern und gleichzeitig eine effektive Abdichtung zu gewährleisten. Die Entwicklung unterstreicht die kontinuierlichen Bemühungen des Unternehmens, den Patientenkomfort zu erhöhen und die Therapieergebnisse durch innovatives Design zu verbessern.

- Im Februar 2023 brachte BMC Medical Co., Ltd., ein aufstrebender Akteur im Bereich der Beatmungstherapie, sein Auto-CPAP-Gerät der G3-Serie auf den Markt. Es verfügt über intelligente Druckanpassung, iCode-Datenverfolgung und eine benutzerfreundliche Oberfläche. Die Einführung dieses smarten Geräts stärkt die globale Präsenz von BMC Medical und spiegelt den Markttrend hin zu datengesteuerten und KI-gestützten Schlaftherapielösungen wider.

- Im Januar 2023 stellte 3B Medical, Inc. die Luna G3 BiPAP- und Auto-CPAP-Systeme mit fortschrittlicher Befeuchtung, WLAN- und Mobilfunkverbindung sowie leisem Motordesign vor. Diese Geräte richten sich sowohl an die häusliche Pflege als auch an klinische Anwender und bieten Echtzeit-Datenübertragung und verbesserte Komfortfunktionen. Diese Entwicklung unterstreicht die Strategie von 3B Medical, umfassende, technologisch fortschrittliche Lösungen anzubieten, die sowohl das Patientenerlebnis als auch die klinische Effizienz im CPAP-Segment verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 Markt-Endbenutzer-Abdeckungsraster

2.1 DBMR-Lieferantenanteilsanalyse

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 SCHÄRFUNG DES BEWUSSTSEINS UND DER DIAGNOSE VON SCHLAFAPNOE

5.1.2 WACHSENDE ÄLTEREN BEVÖLKERUNG MIT ANFÄLLIGKEIT FÜR SCHLAFSTÖRUNGEN

5.1.3 INTEGRATION VON CPAP-GERÄTEN MIT TELEMEDIZIN-PLATTFORMEN

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE ANSPRUCHSKOSTEN FÜR CPAP-GERÄTE UND ZUGEHÖRIGES ZUBEHÖR

5.2.2 Nebenwirkungen und Beschwerden im Zusammenhang mit der Verwendung von CPAP-Geräten

5.3 CHANCEN

5.3.1 WACHSTUM DER GESUNDHEITSEINRICHTUNGEN UND -DIENSTE IN SCHWELLENLÄNDERN

5.3.2 TECHNOLOGISCHE FORTSCHRITTE UND INNOVATIONEN ZUR VERBESSERUNG DER GERÄTEFUNKTIONALITÄT

5.3.3 GÜNSTIGE VERSICHERUNGSRÜCKERSTATTUNGSPOLITIKEN UND -DECKUNG

5.4 HERAUSFORDERUNGEN

5.4.1 STRENGE UND KOMPLEXE VORSCHRIFTEN IN VERSCHIEDENEN REGIONEN

5.4.2 Starke Konkurrenz durch alternative Therapien

6 GLOBALER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP

6.1 ÜBERBLICK

6.2 CPAP-GERÄT

6.3 VERBRAUCHSMATERIAL

7 GLOBALER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT

7.1 ÜBERSICHT

7.2 STANDALONE

7.3 TRAGBAR

8 GLOBALER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER

8.1 ÜBERSICHT

8.2 Häusliche Pflege

8.3 KRANKENHÄUSER

8.4 PRIVATKLINIKEN

8.5 SONSTIGES

9 GLOBALER MARKT FÜR CPAP-GERÄTE, NACH REGIONEN

9.1 ÜBERSICHT

9.2 NORDAMERIKA

9.2.1 USA

9.2.2 KANADA

9.2.3 MEXIKO

9.3 EUROPA

9.3.1 DEUTSCHLAND

9.3.2 Vereinigtes Königreich

9.3.3 FRANKREICH

9.3.4 ITALIEN

9.3.5 SPANIEN

9.3.6 SCHWEIZ

9.3.7 NIEDERLANDE

9.3.8 RUSSLAND

9.3.9 BELGIEN

9.3.10 TÜRKEI

9.3.11 RESTLICHES EUROPA

9.4 ASIEN-PAZIFIK

9.4.1 CHINA

9.4.2 JAPAN

9.4.3 INDIEN

9.4.4 SÜDKOREA

9.4.5 AUSTRALIEN

9.4.6 SINGAPUR

9.4.7 MALAYSIA

9.4.8 THAILAND

9.4.9 INDONESIEN

9.4.10 PHILIPPINEN

9.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

9.5 SÜDAMERIKA

9.5.1 BRASILIEN

9.5.2 ARGENTINIEN

9.5.3 RESTLICHES SÜDAMERIKA

9.6 NAHER OSTEN UND AFRIKA

9.6.1 SÜDAFRIKA

9.6.2 SAUDI-ARABIEN

9.6.3 VAE

9.6.4 ISRAEL

9.6.5 ÄGYPTEN

9.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

10 GLOBALER MARKT FÜR CPAP-GERÄTE: UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

10.2 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

10.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

10.4 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11 SWOT-ANALYSE

12 FIRMENPROFILE

12.1 BEHEBEN

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNGEN

12.2 KONINKLIJKE PHILIPS NV

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 FISHER & PAYKEL HEALTHCARE LIMITED

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNGEN

12.4 DRIVE DEVILBISS INTERNATIONAL

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 UNTERNEHMENSAKTIENANALYSE

12.4.3 PRODUKTPORTFOLIO

12.4.4 JÜNGSTE ENTWICKLUNGEN

12,5 BMC.

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 UNTERNEHMENSAKTIENANALYSE

12.5.3 PRODUKTPORTFOLIO

12.5.4 JÜNGSTE ENTWICKLUNGEN

12.6 ACARE TECHNOLOGY CO LTD.

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 PRODUKTPORTFOLIO

12.6.3 JÜNGSTE ENTWICKLUNGEN

12.7 ARMSTRONG MEDICAL LTD

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 PRODUKTPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNGEN

12.8 BPL MEDIZINTECHNOLOGIEN

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 BREAS MEDICAL AB

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNGEN

12.1 EVOX-UNTERNEHMENSGRUPPE

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 JÜNGSTE ENTWICKLUNGEN

12.11 HUNAN BEYOND MEDICAL TECHNOLOGY CO., LTD.

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 PRODUKTPORTFOLIO

12.11.3 JÜNGSTE ENTWICKLUNG

12.12 LÖWENSTEIN MEDICAL SE UND CO. KG

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 PRODUKTPORTFOLIO

12.12.3 JÜNGSTE ENTWICKLUNGEN

12.13 Morpheus Healthcare

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 PRODUKTPORTFOLIO

12.13.3 NEUESTE ENTWICKLUNGEN

12.14 NARANG MEDICAL LIMITED

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 PRODUKTPORTFOLIO

12.14.3 JÜNGSTE ENTWICKLUNGEN

12.15 NIDEK MEDICAL INDIA

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 PRODUKTPORTFOLIO

12.15.3 NEUESTE ENTWICKLUNGEN

12.16 REACT HEALTH

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 PRODUKTPORTFOLIO

12.16.3 NEUESTE ENTWICKLUNGEN

12.17 SS TECHNOMED (P) LTD

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 PRODUKTPORTFOLIO

12.17.3 NEUESTE ENTWICKLUNGEN

12.18 TRANSCEND, INC.

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 JÜNGSTE ENTWICKLUNGEN

12.19 THE HOMECARE MEDICAL LTD.

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 PRODUKTPORTFOLIO

12.19.3 JÜNGSTE ENTWICKLUNGEN

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: GLOBALER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 2: GLOBALES CPAP-GERÄT AUF DEM CPAP-GERÄTEMARKT, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 3: WELTWEITER CPAP-GERÄTMARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 4: GLOBALES CPAP-GERÄT AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 5: GLOBALER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 6: GLOBALER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 7: GLOBALER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 8: GLOBALER MARKT FÜR STANDALONE-CPAP-GERÄTE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 9: GLOBALER MARKT FÜR TRAGBARE CPAP-GERÄTE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 10: GLOBALER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 11 GLOBALER MARKT FÜR HÄUSLICHE PFLEGE MIT CPAP-GERÄTEN, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 12: WELTWEITER MARKT FÜR KRANKENHÄUSER IM CPAP-GERÄTEBEREICH, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 13: WELTWEITE PRIVATKLINIKEN IM MARKT FÜR CPAP-GERÄTE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 14: GLOBALER MARKT FÜR ANDERE CPAP-GERÄTE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 15: GLOBALER MARKT FÜR CPAP-GERÄTE, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 18: CPAP-GERÄTE IN NORDAMERIKA AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 19: CPAP-GERÄTE IN NORDAMERIKA AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 23 US-MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 24 US-CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 25 US-CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 26 US-MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 27 US-MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 28: US-MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 29: KANADISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 30: KANADISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 31 KANADISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 32 – KANADISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 33: KANADISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 34: KANADISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 35: MEXIKO: CPAP-GERÄTE-MARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 36 MEXIKO CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 37 MEXIKO CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 38 MEXIKO – MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 39 MEXIKO: MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 40: MEXIKO: CPAP-GERÄTEMARKT, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 41: EUROPÄISCHER MARKT FÜR CPAP-GERÄTE, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 42: EUROPÄISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 43: CPAP-GERÄTE IN EUROPA AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 44 EUROPA: CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 46: EUROPÄISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 48 DEUTSCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 49 DEUTSCHLAND CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 50 DEUTSCHLAND CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 51 DEUTSCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 52 DEUTSCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 53 DEUTSCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 54: BRITISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 55: CPAP-GERÄTE IM GROSSBRITANNIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 56: CPAP-GERÄTE IM BRITISCHEN MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 57 – BRITISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 58: BRITISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 59: BRITISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 60: FRANKREICH: CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 61: CPAP-GERÄTE IN FRANKREICH AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 62 FRANKREICH CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 63: FRANKREICH – MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 64: FRANKREICH: MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 65: FRANKREICH: CPAP-GERÄTEMARKT, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 66: ITALIENISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 67 ITALIENISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 68 ITALIENISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 69 – ITALIENISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF DEM CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 70: ITALIENISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 71: ITALIENISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 72: SPANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 73 SPANIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 74 SPANIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 75 SPANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 76 SPANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 77 SPANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 78 SCHWEIZER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 79 SCHWEIZ CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 80 SCHWEIZ CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 81 SCHWEIZER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 82 SCHWEIZER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 83 SCHWEIZER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 84: NIEDERLÄNDISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 85 NIEDERLANDE CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 86 NIEDERLANDE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 87 NIEDERLÄNDISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF DEM CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 88 NIEDERLÄNDISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 89: NIEDERLÄNDISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 90 RUSSISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 91 RUSSLAND CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 92 RUSSLAND CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 93 RUSSLAND – MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 94 RUSSISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 95: RUSSISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 96: BELGISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 97: CPAP-GERÄTE IN BELGIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 98 BELGIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 99 – BELGISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF DEM CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 100: BELGISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 101 BELGISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 102: TÜRKISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 103 TÜRKEI CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 104 TÜRKEI CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 105 – TÜRKISCHER VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 106: TÜRKISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 107: TÜRKISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 108 – CPAP-GERÄTEMARKT IM RESTLICHEN EUROPA, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 109: CPAP-GERÄTEMARKT IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 110: CPAP-GERÄTEMARKT IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 111 ASIEN-PAZIFIK CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 112 ASIEN-PAZIFIK CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 113 – Markt für Verbrauchsmaterialien im asiatisch-pazifischen Raum auf dem CPAP-Markt, nach Produkttyp, 2022–2031 (in TAUSEND USD)

TABELLE 114: CPAP-GERÄTEMARKT IM ASIEN-PAZIFIK-RAUM, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 115: CPAP-GERÄTEMARKT IM ASIEN-PAZIFIK-RAUM, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 116 CHINA-MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 117 CHINA CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 118 CHINA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 119 CHINA-MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 120 CHINA-MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 121 CHINA-MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 122 JAPANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 123 JAPANISCHE CPAP-GERÄTE AUF DEM CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 124 JAPANISCHES CPAP-GERÄT AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 125 JAPANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 126 JAPANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 127 JAPANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 128: INDISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 129 INDIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 130 INDIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 131 INDISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 132 INDISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 133: INDISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 134 SÜDKOREANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 135 SÜDKOREA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 136 SÜDKOREA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 137 SÜDKOREA – MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 138 SÜDKOREANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 139 SÜDKOREANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 140: AUSTRALISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 141 AUSTRALISCHES CPAP-GERÄT AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 142 AUSTRALISCHES CPAP-GERÄT AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 143 – AUSTRALISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 144: AUSTRALISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 145: AUSTRALISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 146: CPAP-GERÄTEMARKT IN SINGAPUR, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 147 SINGAPUR CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 148 SINGAPUR CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 149 – SINGAPUR – VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 150 MARKT FÜR CPAP-GERÄTE IN SINGAPUR, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 151 MARKT FÜR CPAP-GERÄTE IN SINGAPUR, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 152 MALAYSISCHE CPAP-GERÄTEMARKT, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 153 MALAYSIA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 154 MALAYSIA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 155 – MALAYSISCHE VERBRAUCHSMATERIALIEN IM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 156 MALAYSISCHE CPAP-GERÄTEMARKT, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 157 MALAYSISCHE CPAP-GERÄTEMARKT, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 158 THAILAND-MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 159 THAILAND CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 160 THAILAND CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 161 THAILAND – VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 162 THAILAND-MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 163 THAILAND: CPAP-GERÄTEMARKT, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 164 INDONESISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 165 INDONESIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 166 INDONESIEN CPAP-GERÄT AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 167 INDONESISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 168 INDONESISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 169 INDONESISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 170: PHILIPPINISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 171 PHILIPPINEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 172 PHILIPPINEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 173 PHILIPPINEN – VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 174 PHILIPPINISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 175: PHILIPPINEN-MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 176 RESTLICHER MARKT FÜR CPAP-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 177 SÜDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 178 SÜDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 179 SÜDAMERIKANISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 180 SÜDAMERIKANISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 181 SÜDAMERIKANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 182 SÜDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 183 SÜDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 184 BRASILIENISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 185 BRASILIENISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 186 BRASILIENISCHE CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 187 BRASILIENISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM CPAP-GERÄTEBEREICH, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 188 BRASILIENISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 189 BRASILIENISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 190 ARGENTINISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 191 ARGENTINIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 192 ARGENTINIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 193 ARGENTINISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 194 ARGENTINISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 195: ARGENTINISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 196 ÜBRIGER MARKT FÜR CPAP-GERÄTE IN SÜDAMERIKA, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 197: CPAP-GERÄTEMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 198: CPAP-GERÄTEMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 199 CPAP-GERÄTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 200 CPAP-GERÄTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 201 – VERBRAUCHSMATERIALIEN IM MARKT FÜR CPAP-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 202: CPAP-GERÄTEMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 203: CPAP-GERÄTEMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 204 – SÜDAFRIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 205 SÜDAFRIKA: CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 206 SÜDAFRIKA CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 207 SÜDAFRIKANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 208 SÜDAFRIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 209 SÜDAFRIKANISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 210: MARKT FÜR CPAP-GERÄTE IN SAUDI-ARABIEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 211 SAUDI-ARABIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 212 SAUDI-ARABIEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 213 SAUDI-ARABIEN – MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 214 MARKT FÜR CPAP-GERÄTE IN SAUDI-ARABIEN, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 215: MARKT FÜR CPAP-GERÄTE IN SAUDI-ARABIEN, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 216: CPAP-GERÄTEMARKT IN DEN VAE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 217 CPAP-GERÄTE IN DEN VAE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 218 CPAP-GERÄTE IN DEN VAE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 219 MARKT FÜR VERBRAUCHSMATERIALIEN IN CPAP-GERÄTEN IN DEN VAE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 220 MARKT FÜR CPAP-GERÄTE IN DEN VAE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 221: CPAP-GERÄTEMARKT IN DEN VAE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 222 ISRAELISCHER MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 223 ISRAEL CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 224 ISRAEL CPAP-GERÄT AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 225 ISRAELISCHER MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 226 ISRAELISCHER MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 227 ISRAELISCHER MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 228: ÄGYPTEN-MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 229 ÄGYPTEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 230 ÄGYPTEN CPAP-GERÄTE AUF DEM MARKT FÜR CPAP-GERÄTE, NACH AUTOMATISIERUNG, 2022–2031 (TAUSEND USD)

TABELLE 231 ÄGYPTEN – MARKT FÜR VERBRAUCHSMATERIALIEN AUF CPAP-GERÄTEN, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

TABELLE 232: ÄGYPTEN-MARKT FÜR CPAP-GERÄTE, NACH MODALITÄT, 2022–2031 (TAUSEND USD)

TABELLE 233: ÄGYPTEN-MARKT FÜR CPAP-GERÄTE, NACH ENDBENUTZER, 2022–2031 (TAUSEND USD)

TABELLE 234 – ÜBRIGER MARKT FÜR CPAP-GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2022–2031 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER MARKT FÜR CPAP-GERÄTE

ABBILDUNG 2 GLOBALER MARKT FÜR CPAP-GERÄTE: DATENTRIANGULATION

ABBILDUNG 3 GLOBALER MARKT FÜR CPAP-GERÄTE: DROC-ANALYSE

ABBILDUNG 4 GLOBALER MARKT FÜR CPAP-GERÄTE: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 GLOBALER MARKT FÜR CPAP-GERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER MARKT FÜR CPAP-GERÄTE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 GLOBALER MARKT FÜR CPAP-GERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 GLOBALER MARKT FÜR CPAP-GERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 GLOBALER MARKT FÜR CPAP-GERÄTE: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 GLOBALER MARKT FÜR CPAP-GERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 GLOBALER MARKT FÜR CPAP-GERÄTE: SEGMENTIERUNG

ABBILDUNG 12: ASIEN-PAZIFIK WIRD ERWARTET, DEN WELTWEITEN MARKT FÜR CPAP-GERÄTE ZU DOMINIEREN UND IM PROGNOSEZEITRAUM MIT DER HÖCHSTEN CAGR ZU WACHSEN

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 REGIONALE UMSATZSTEUER, HAUPTAKTEURE, PATENTANALYSE UND F&E-AUSGABEN

ABBILDUNG 15 DER WELTWEITE MARKT FÜR CPAP-GERÄTE BESTEHT AUS ZWEI SEGMENTEN, NACH PRODUKTTYP

ABBILDUNG 16: DIE STEIGENDE NACHFRAGE NACH KÖRPERPFLEGE- UND KOSMETIKPRODUKTEN WIRD DEN WELTWEITEN MARKT FÜR CPAP-GERÄTE IM PROGNOSEZEITRAUM VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 17 DAS CPAP-GERÄTESEGMENT WIRD VORAUSSICHTLICH IN DEN JAHREN 2024 UND 2031 DEN GRÖSSTEN ANTEIL AM WELTWEITEN MARKTS FÜR CPAP-GERÄTE EINNEHMEN

ABBILDUNG 18: ASIEN-PAZIFIK IST IM PROGNOSEZEITRAUM DER AM SCHNELLSTEN WACHSENDE MARKT FÜR DEN WELTWEITEN MARKT FÜR CPAP-GERÄTE

ABBILDUNG 19 MARKTÜBERSICHT

ABBILDUNG 20 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH PRODUKTTYP, 2023

ABBILDUNG 21 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH PRODUKTTYP, 2024–2031 (TAUSEND USD)

ABBILDUNG 22 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH PRODUKTTYP, CAGR (2024–2031)

ABBILDUNG 23 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH PRODUKTTYP, LIFELINE-KURVE

ABBILDUNG 24 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH MODALITÄT, 2023

ABBILDUNG 25 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH MODALITÄT, 2024–2031 (TAUSEND USD)

ABBILDUNG 26 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH MODALITÄT, CAGR (2024–2031)

ABBILDUNG 27 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH MODALITÄT, LIFELINE-KURVE

ABBILDUNG 28 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH ENDBENUTZER, 2023

ABBILDUNG 29 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH ENDBENUTZER, 2024–2031 (TAUSEND USD)

ABBILDUNG 30 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 31 GLOBALER MARKT FÜR CPAP-GERÄTE: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 32 GLOBALER MARKT FÜR CPAP-GERÄTE: ÜBERSICHT (2023)

ABBILDUNG 33 MARKT FÜR CPAP-GERÄTE IN NORDAMERIKA: ÜBERSICHT (2023)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR CPAP-GERÄTE: ÜBERSICHT (2023)

ABBILDUNG 35 MARKT FÜR CPAP-GERÄTE IM ASIEN-PAZIFIK-RAUM: ÜBERSICHT (2023)

ABBILDUNG 36 SÜDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE: ÜBERSICHT (2023)

ABBILDUNG 37 MARKT FÜR CPAP-GERÄTE IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2023)

ABBILDUNG 38 GLOBALER MARKT FÜR CPAP-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 39 MARKT FÜR CPAP-GERÄTE IM ASIEN-PAZIFIK: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 40 EUROPÄISCHER MARKT FÜR CPAP-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR CPAP-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.