Global Ehealth Market

Marktgröße in Milliarden USD

CAGR :

%

USD

279.20 Billion

USD

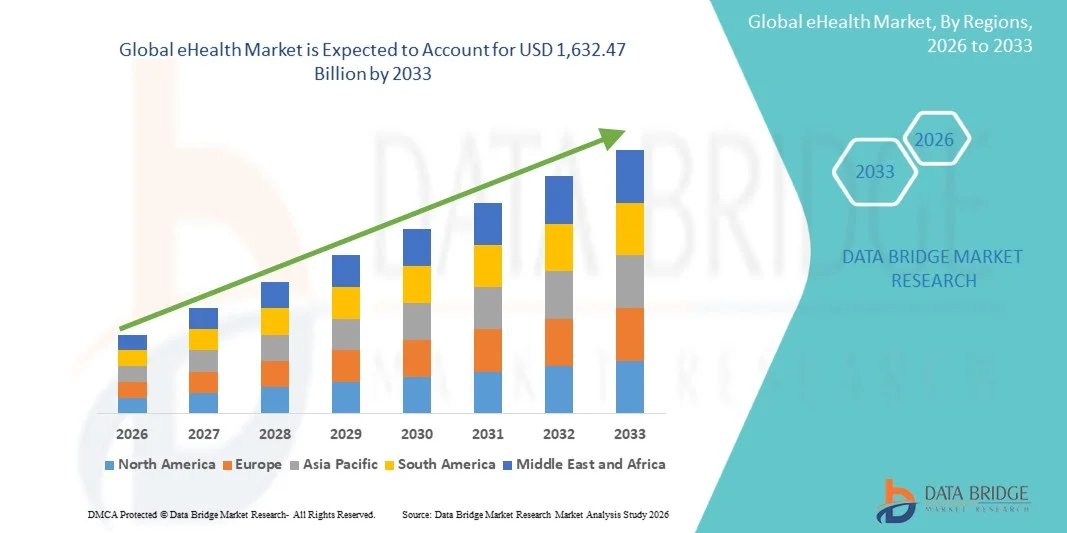

1,632.47 Billion

2025

2033

USD

279.20 Billion

USD

1,632.47 Billion

2025

2033

| 2026 –2033 | |

| USD 279.20 Billion | |

| USD 1,632.47 Billion | |

| % | |

|

Segmentierung des globalen E-Health-Marktes nach Angebot (Lösungen und Services), Bereitstellung (Cloud und On-Premises), Unternehmensgröße (Großunternehmen und KMU), Funktionalität (Content-Management-System, Gruppen-Messaging, Dashboard, Videositzungen, soziale Unterstützung und Sonstiges), Technologie (Internet der Dinge (IoT), Chatbots, Künstliche Intelligenz, Blockchain und Big Data und Sonstiges), Endnutzer (Gesundheitsdienstleister, Kostenträger, Patienten, Apotheken und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße im Bereich E-Health

- Der globale Markt für elektronische Gesundheitsdienstleistungen (eHealth) hatte im Jahr 2025 einen Wert von 279,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1.632,47 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung und die technologischen Fortschritte bei digitalen Gesundheitslösungen angetrieben, darunter Telemedizin, elektronische Patientenakten (EHR), mobile Gesundheitslösungen (mHealth) und KI-gestützte Gesundheitssysteme, was zu einer verbesserten Zugänglichkeit und Effizienz der Gesundheitsversorgung in entwickelten und aufstrebenden Regionen führt.

- Darüber hinaus trägt die steigende Nachfrage nach kosteneffizienten, patientenorientierten und datengestützten Gesundheitslösungen, verbunden mit wachsenden Investitionen in die IT-Infrastruktur des Gesundheitswesens und unterstützenden staatlichen Initiativen, dazu bei, dass sich E-Health als entscheidender Bestandteil der modernen Gesundheitsversorgung etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von E-Health-Lösungen und fördern so das Wachstum der Branche erheblich.

E-Health- Marktanalyse

- eHealth, das digitale Gesundheitsdienstleistungen wie Telemedizin, elektronische Patientenakten (EHR), mobile Gesundheitsdienste (mHealth) und Gesundheitsinformationssysteme umfasst, wird aufgrund seiner Fähigkeit, Zugänglichkeit, Effizienz und Patientenergebnisse zu verbessern, zu einem integralen Bestandteil der modernen Gesundheitsversorgung in klinischen und nicht-klinischen Bereichen.

- Die steigende Nachfrage nach E-Health-Lösungen wird vor allem durch die rasante digitale Transformation der Gesundheitssysteme, die zunehmende Verbreitung chronischer Krankheiten, den wachsenden Bedarf an Fernüberwachung von Patienten und die steigende Präferenz für komfortable, kostengünstige und patientenzentrierte Versorgungsmodelle angetrieben.

- Nordamerika dominierte den E-Health-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine starke regulatorische Unterstützung und eine hohe Akzeptanz digitaler Gesundheitstechnologien. In den USA war ein signifikantes Wachstum bei der Telemedizin und der Implementierung elektronischer Patientenakten (EHR) zu verzeichnen, das von großen Technologieanbietern und Gesundheitsorganisationen vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im E-Health-Markt sein. Gründe hierfür sind die sich ausbauende Gesundheitsinfrastruktur, die zunehmende Internetverbreitung und unterstützende Regierungsinitiativen zur Förderung der Nutzung digitaler Gesundheitslösungen.

- Der Dienstleistungssektor dominierte den E-Health-Markt mit einem Marktanteil von 46,8 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach Telekonsultationen, Fernüberwachung und digitalen Gesundheitsmanagementdiensten in Krankenhäusern und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung im Bereich E-Health

|

Attribute |

Wichtige Markteinblicke im Bereich eHealth |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im E-Health-Markt

„Ausbau der KI-gestützten Integration von digitaler Gesundheit und virtueller Versorgung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen E-Health-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) in digitale Gesundheitsplattformen und virtuelle Versorgungsökosysteme wie Telemedizinplattformen, mobile Gesundheitsanwendungen und cloudbasierte Gesundheitssysteme. Diese Konvergenz der Technologien verbessert die Zugänglichkeit, Effizienz und klinischen Ergebnisse der Gesundheitsversorgung erheblich.

- Führende Telemedizinplattformen integrieren beispielsweise zunehmend KI-gestützte Diagnoseunterstützung und virtuelle Assistenten, um Patientenkonsultationen zu optimieren und Entscheidungsprozesse zu verbessern. Auch Fernüberwachungsplattformen nutzen KI, um Patienten und medizinischem Fachpersonal Echtzeit-Einblicke in den Gesundheitszustand und prädiktive Warnmeldungen zu liefern.

- Die Integration von KI in E-Health ermöglicht Funktionen wie prädiktive Analysen zur Früherkennung von Krankheiten, personalisierte Behandlungsempfehlungen und automatisierte klinische Arbeitsabläufe. Beispielsweise nutzen einige digitale Gesundheitsplattformen KI-Algorithmen, um Patientendatentrends zu analysieren und intelligente Warnmeldungen zu potenziellen Gesundheitsrisiken zu generieren. Darüber hinaus bieten virtuelle Versorgungsangebote Patienten den Komfort, Gesundheitsleistungen aus der Ferne in Anspruch zu nehmen, wodurch die Notwendigkeit persönlicher Besuche reduziert und die Kontinuität der Versorgung verbessert wird.

- Die nahtlose Integration von E-Health-Lösungen in die IT-Infrastruktur des Gesundheitswesens und vernetzte Medizingeräte ermöglicht die zentrale Verwaltung von Patientendaten und die effiziente Steuerung der Patientenversorgung. Über einheitliche Plattformen können Gesundheitsdienstleister den Zustand ihrer Patienten überwachen, Akten verwalten und Behandlungen effizient koordinieren. So entsteht ein stärker vernetztes und datenbasiertes Gesundheitsökosystem.

- Dieser Trend hin zu intelligenteren, zugänglicheren und vernetzteren Gesundheitssystemen verändert grundlegend die Art und Weise, wie Gesundheitsdienstleistungen erbracht und in Anspruch genommen werden. Unternehmen wie Philips Healthcare entwickeln daher KI-gestützte digitale Gesundheitslösungen mit Funktionen wie Ferndiagnose, prädiktiver Überwachung und Integration in cloudbasierte Gesundheitsplattformen.

- • Die Nachfrage nach E-Health-Lösungen mit nahtloser KI-Integration und Telemedizinfunktionen wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da die Beteiligten zunehmend Wert auf Effizienz, Zugänglichkeit und eine patientenzentrierte Gesundheitsversorgung legen.

- Darüber hinaus treibt die zunehmende Nutzung tragbarer Gesundheitstechnologien und Geräte des Internets der medizinischen Dinge (IoMT) die kontinuierliche Patientenüberwachung und die Datenerfassung in Echtzeit voran und stärkt so die Leistungsfähigkeit von E-Health-Ökosystemen weiter.

Dynamik des E-Health-Marktes

Treiber

„Steigende Nachfrage aufgrund zunehmender Digitalisierung und des Bedarfs an telemedizinischen Lösungen“

- Der steigende Bedarf an zugänglichen und effizienten Gesundheitsdienstleistungen in Verbindung mit der rasanten Digitalisierung der Gesundheitssysteme ist ein wesentlicher Treiber für die wachsende Nachfrage nach E-Health-Lösungen.

- Beispielsweise kündigte Teladoc Health, Inc. im März 2025 die Erweiterung seiner KI-gestützten Telemedizin-Dienste an, um die Patienteneinbindung zu verbessern und die Behandlungsergebnisse zu optimieren. Solche strategischen Entwicklungen führender Unternehmen dürften das Wachstum des E-Health-Marktes im Prognosezeitraum vorantreiben.

- Angesichts steigender Patientenzahlen und begrenzter Ressourcen bieten E-Health-Lösungen fortschrittliche Funktionen wie Fernkonsultationen, digitale Patientenakten und automatisierte Arbeitsabläufe und stellen damit eine skalierbare Alternative zu traditionellen Gesundheitsversorgungsmodellen dar.

- Darüber hinaus ermöglicht die zunehmende Verbreitung von Smartphones, Internetanschlüssen und tragbaren Gesundheitsgeräten einen breiteren Zugang zu digitalen Gesundheitsdiensten und macht E-Health zu einem entscheidenden Bestandteil der modernen Gesundheitsinfrastruktur.

- Der bequeme Fernzugriff auf medizinisches Fachpersonal, die Echtzeit-Gesundheitsüberwachung und die verbesserte Einbindung von Patienten durch digitale Plattformen sind Schlüsselfaktoren für die zunehmende Verbreitung von E-Health-Lösungen in Industrie- und Schwellenländern. Der Trend zu personalisierter Medizin und Prävention trägt zusätzlich zum Marktwachstum bei.

- Darüber hinaus beschleunigen unterstützende Regierungsinitiativen und Förderprogramme zur digitalen Transformation des Gesundheitswesens den Ausbau der E-Health-Infrastruktur in öffentlichen und privaten Gesundheitssystemen.

- Darüber hinaus ermutigt die steigende Nachfrage nach wertorientierter Versorgung und ergebnisorientierten Gesundheitsmodellen die Gesundheitsdienstleister dazu, digitale Lösungen einzuführen, die die Effizienz steigern, Kosten senken und die Patientenzufriedenheit verbessern.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Hürden bei der Einhaltung gesetzlicher Bestimmungen“

- Bedenken hinsichtlich Datenschutz, Cybersicherheitsrisiken und strengen regulatorischen Anforderungen stellen erhebliche Herausforderungen für die breite Akzeptanz von E-Health-Lösungen dar. Da digitale Gesundheitsplattformen sensible Patientendaten verarbeiten, sind sie anfällig für Datenlecks und unbefugten Zugriff, was bei Nutzern und Gesundheitsdienstleistern Besorgnis auslöst.

- Beispielsweise haben Vorfälle im Zusammenhang mit Datenschutzverletzungen im Gesundheitswesen und Cyberangriffen auf Krankenhaussysteme die Überprüfung digitaler Gesundheitsplattformen verstärkt und sich negativ auf das Vertrauen der Nutzer und die Akzeptanzraten ausgewirkt.

- Die Bewältigung dieser Bedenken durch robuste Datenschutzmaßnahmen, die Einhaltung von Vorschriften im Gesundheitswesen und sichere Systemarchitekturen ist für das Marktwachstum unerlässlich. Unternehmen wie Cerner Corporation und Allscripts Healthcare Solutions legen in ihren Angeboten Wert auf sicheres Datenmanagement und die Einhaltung gesetzlicher Bestimmungen, um das Vertrauen der Nutzer zu stärken. Darüber hinaus können die hohen Kosten für die Implementierung fortschrittlicher IT-Infrastrukturen im Gesundheitswesen und die Integration bestehender Systeme insbesondere für kleinere Gesundheitsdienstleister in Entwicklungsländern eine Hürde darstellen.

- Technologische Fortschritte verbessern zwar die Systemleistung, doch die komplexe Integration von E-Health-Lösungen in bestehende Gesundheitssysteme kann deren Akzeptanz weiterhin einschränken. Unterschiedliche regulatorische Standards in verschiedenen Regionen erschweren die Implementierung und Skalierbarkeit für globale Akteure zusätzlich.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsrahmen, standardisierte Vorschriften und erhöhte Investitionen in die IT-Infrastruktur des Gesundheitswesens wird entscheidend sein, um ein nachhaltiges Wachstum und eine breitere Akzeptanz von E-Health-Lösungen zu gewährleisten.

- Darüber hinaus kann die eingeschränkte digitale Kompetenz bestimmter Patientengruppen und medizinischer Fachkräfte die effektive Nutzung von E-Health-Plattformen behindern, insbesondere in ländlichen und unterversorgten Regionen.

- Darüber hinaus behindern Interoperabilitätsprobleme zwischen verschiedenen digitalen Gesundheitssystemen und -plattformen weiterhin den nahtlosen Datenaustausch, was zu Ineffizienzen führt und das volle Potenzial integrierter E-Health-Ökosysteme einschränkt.

Umfang des eHealth-Marktes

Der Markt ist segmentiert nach Angebot, Einsatz, Unternehmensgröße, Funktionalität, Technologie und Endnutzer.

- Durch das Angebot

Basierend auf dem Angebot ist der E-Health-Markt in Lösungen und Dienstleistungen unterteilt. Das Dienstleistungssegment dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Treiber dieser Entwicklung war die steigende Nachfrage nach Telekonsultationen, Fernüberwachung von Patienten und IT-Supportleistungen im Gesundheitswesen. Gesundheitsdienstleister setzen zunehmend auf Managed Services und professionelle Dienstleistungen, um digitale Gesundheitsplattformen einzuführen, zu warten und zu optimieren. Der wachsende Bedarf an kontinuierlicher Patienteneinbindung und Echtzeit-Gesundheitsversorgung verstärkt die Nachfrage nach servicebasierten Modellen zusätzlich. Darüber hinaus ermöglichen Dienstleistungen die nahtlose Integration verschiedener digitaler Gesundheitstools und steigern so die betriebliche Effizienz. Auch das zunehmende Outsourcing von IT-Prozessen im Gesundheitswesen trägt zur Marktführerschaft dieses Segments bei.

Im Segment der Gesundheitslösungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die rasanten Fortschritte bei digitalen Gesundheitsplattformen wie elektronischen Patientenakten (EHR), Telemedizin-Software und KI-basierten Diagnosetools. Steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens und die zunehmende Nutzung cloudbasierter Gesundheitslösungen beschleunigen dieses Wachstum. Gesundheitsorganisationen konzentrieren sich auf die Implementierung umfassender digitaler Systeme, um die Behandlungsergebnisse für Patienten zu verbessern und Arbeitsabläufe zu optimieren. Kontinuierliche Innovationen bei Softwarefunktionen und Interoperabilität tragen zusätzlich zur Expansion dieses Segments bei.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der E-Health-Markt in Cloud- und On-Premises-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt im Jahr 2025 aufgrund seiner Skalierbarkeit, Kosteneffizienz und des einfachen Zugriffs in verschiedenen Gesundheitseinrichtungen. Cloudbasierte Plattformen ermöglichen es Gesundheitsdienstleistern, große Mengen an Patientendaten sicher zu speichern und zu verwalten und gleichzeitig den Fernzugriff zu gewährleisten. Die zunehmende Digitalisierung und der Ausbau von Telemedizin haben die Cloud-Nutzung deutlich beschleunigt. Darüber hinaus unterstützt die Cloud-Bereitstellung nahtlose Updates, Integrationen und den Datenaustausch zwischen Systemen. Der wachsende Bedarf an flexiblen und effizienten Versorgungsmodellen im Gesundheitswesen treibt dieses Segment weiterhin an.

Das Segment der On-Premise-Lösungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, vor allem aufgrund zunehmender Bedenken hinsichtlich Datensicherheit und Einhaltung gesetzlicher Bestimmungen. Große Gesundheitseinrichtungen bevorzugen häufig On-Premise-Systeme, um eine bessere Kontrolle über sensible Patientendaten zu gewährleisten. Diese Systeme bieten erweiterte Anpassungsmöglichkeiten und eine bessere Integration in die bestehende Infrastruktur. Steigende Investitionen in sichere IT-Umgebungen und Datenschutzrahmen unterstützen das Wachstum dieses Segments. Auch die Nachfrage aus Regionen mit strengen Datenschutzbestimmungen im Gesundheitswesen trägt zu seiner Expansion bei.

- Nach Unternehmensgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt im Jahr 2025 aufgrund seiner starken Finanzkraft und der frühzeitigen Einführung fortschrittlicher IT-Systeme im Gesundheitswesen. Große Krankenhäuser und Gesundheitsnetzwerke investieren massiv in Initiativen zur digitalen Transformation, um die betriebliche Effizienz und die Patientenversorgung zu verbessern. Sie profitieren zudem von der Möglichkeit, verschiedene digitale Gesundheitslösungen abteilungsübergreifend zu integrieren. Die Präsenz dedizierter IT-Teams unterstützt die Implementierung und Wartung zusätzlich. Darüber hinaus treiben die Anforderungen an das Management umfangreicher Patientendaten die Einführung umfassender E-Health-Plattformen voran.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verfügbarkeit kostengünstiger Cloud-Lösungen. KMU setzen verstärkt auf digitale Gesundheitstechnologien, um ihre Dienstleistungen zu verbessern und wettbewerbsfähig zu bleiben. Staatliche Initiativen zur Förderung digitaler Gesundheitslösungen bei kleineren Anbietern tragen ebenfalls zum Wachstum bei. Die Verfügbarkeit skalierbarer und benutzerfreundlicher Plattformen fördert die Akzeptanz. Darüber hinaus beschleunigt das wachsende Bewusstsein für die Vorteile digitaler Gesundheitslösungen die Marktdurchdringung in diesem Segment.

- Nach Funktionalität

Basierend auf der Funktionalität ist der Markt in Content-Management-Systeme, Gruppen-Messaging, Dashboards, Videositzungen, soziale Unterstützung und Sonstiges unterteilt. Das Segment der Videositzungen dominierte den Markt im Jahr 2025, angetrieben durch die weitverbreitete Nutzung von Telemedizin und virtuellen Sprechstunden. Der Bedarf an telemedizinischen Leistungen, insbesondere nach der Pandemie, hat die Nutzung videobasierter Interaktionen deutlich erhöht. Gesundheitsdienstleister nutzen Videositzungen für Diagnosen, Nachsorgeuntersuchungen und die Einbindung von Patienten. Diese Funktionalität verbessert die Erreichbarkeit für Patienten in abgelegenen und unterversorgten Gebieten. Kontinuierliche Verbesserungen der Videotechnologie und der Konnektivität stärken dieses Segment zusätzlich.

Das Dashboard-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an Echtzeit-Datenvisualisierung und klinischer Entscheidungsunterstützung. Dashboards ermöglichen es medizinischem Fachpersonal, Patientendaten zu überwachen, Leistungskennzahlen zu verfolgen und fundierte Entscheidungen effizient zu treffen. Die zunehmende Integration von KI und Analysetools erweitert die Möglichkeiten von Dashboards. Die Nachfrage nach datengesteuerten Gesundheitssystemen treibt die rasche Verbreitung voran. Darüber hinaus unterstützen Dashboards ein verbessertes Workflow-Management und eine höhere betriebliche Effizienz.

- Durch Technologie

Technologisch gesehen ist der Markt in Internet der Dinge (IoT), Chatbots, Künstliche Intelligenz (KI), Blockchain und Big Data sowie weitere Bereiche unterteilt. Das Segment der Künstlichen Intelligenz (KI) wird den Markt im Jahr 2025 dominieren, angetrieben durch seine breite Anwendung in der Diagnostik, der prädiktiven Analytik und der personalisierten Behandlungsplanung. KI-Technologien ermöglichen schnellere und präzisere klinische Entscheidungen und verbessern so die Behandlungsergebnisse. Gesundheitsdienstleister integrieren KI zunehmend in digitale Plattformen, um die Effizienz zu steigern und Kosten zu senken. Das wachsende Volumen an Gesundheitsdaten fördert die KI-Einführung zusätzlich. Kontinuierliche Fortschritte im Bereich des maschinellen Lernens und des Deep Learning stärken die Marktführerschaft dieses Segments.

Das Segment Internet der Dinge (IoT) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung vernetzter medizinischer Geräte und Fernüberwachungslösungen. IoT ermöglicht die Echtzeit-Gesundheitsüberwachung und Datenerfassung und verbessert so das Patientenmanagement. Der Aufstieg tragbarer Gesundheitsgeräte trägt maßgeblich zum Wachstum dieses Segments bei. Gesundheitsdienstleister nutzen IoT für die proaktive und präventive Versorgung. Der verstärkte Einsatz intelligenter Sensoren und vernetzter Ökosysteme beschleunigt die Akzeptanz zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Gesundheitsdienstleister, Kostenträger, Patienten, Apotheken und Sonstige unterteilt. Das Segment der Gesundheitsdienstleister dominierte den Markt im Jahr 2025 aufgrund des umfassenden Einsatzes digitaler Gesundheitslösungen in Krankenhäusern, Kliniken und Diagnosezentren. Anbieter nutzen E-Health-Plattformen für das Patientenmanagement, klinische Arbeitsabläufe und die Datenintegration. Die steigende Patientenzahl und der Bedarf an effizienter Gesundheitsversorgung treiben die Akzeptanz voran. Investitionen von Krankenhäusern in die digitale Infrastruktur unterstützen das Wachstum zusätzlich. Darüber hinaus steigert der Trend zu einer wertorientierten Versorgung die Nachfrage der Anbieter.

Das Segment der Gesundheitskonsumenten dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch das steigende Bewusstsein und die zunehmende Nutzung digitaler Gesundheitsanwendungen. Verbraucher nutzen aktiv mobile Gesundheits-Apps, Wearables und Telemedizinplattformen zur Selbstüberwachung und Prävention. Die Nachfrage nach personalisierten und komfortablen Gesundheitsdienstleistungen beschleunigt das Wachstum dieses Segments. Die steigende Internetverbreitung und Smartphone-Nutzung fördern die Akzeptanz zusätzlich. Der Trend zu einer patientenzentrierten Gesundheitsversorgung trägt maßgeblich zur Expansion bei.

Regionale Analyse des eHealth-Marktes

- Nordamerika dominierte den E-Health-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch für die Region sind eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine starke regulatorische Unterstützung und eine hohe Akzeptanz digitaler Gesundheitstechnologien.

- Gesundheitsdienstleister und Patienten in der Region schätzen die Zugänglichkeit, Effizienz und die fortschrittlichen Funktionen von E-Health-Lösungen wie Telemedizinplattformen, elektronischen Patientenakten und Fernüberwachungssystemen sehr.

- Diese breite Akzeptanz wird zusätzlich durch günstige Regierungsinitiativen, hohe Gesundheitsausgaben und eine technologisch versierte Bevölkerung sowie die wachsende Präferenz für digitale und patientenzentrierte Versorgung unterstützt. Dadurch etabliert sich eHealth als Schlüsselkomponente der modernen Gesundheitsversorgung im klinischen und häuslichen Bereich.

Einblick in den US-amerikanischen E-Health-Markt

Der US-amerikanische Markt für E-Health erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung digitaler Gesundheitstechnologien und der zunehmende Trend zu Telemedizin. Gesundheitsdienstleister und Patienten legen immer mehr Wert auf eine verbesserte Versorgung durch virtuelle Sprechstunden, elektronische Patientenakten und Fernüberwachungssysteme. Die wachsende Beliebtheit digitaler Gesundheitsplattformen, kombiniert mit der starken Nachfrage nach KI-gestützter Diagnostik und mobilen Gesundheitsanwendungen, treibt den E-Health-Markt zusätzlich an. Darüber hinaus trägt die zunehmende Integration fortschrittlicher Technologien wie künstlicher Intelligenz, Cloud Computing und Datenanalyse maßgeblich zum Marktwachstum bei.

Einblick in den europäischen E-Health-Markt

Der europäische Markt für E-Health wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften und der steigende Bedarf an effizienten Gesundheitsversorgungssystemen. Die zunehmende Alterung der Bevölkerung und die Nachfrage nach digitalen Gesundheitslösungen fördern die Verbreitung von E-Health. Europäische Gesundheitsdienstleister schätzen zudem die Effizienz und Kosteneffektivität dieser Lösungen. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Kliniken und der häuslichen Pflege. E-Health-Lösungen werden sowohl in bestehende Gesundheitssysteme als auch in neue digitale Infrastrukturprojekte integriert.

Einblick in den britischen E-Health-Markt

Der britische Markt für elektronische Gesundheitslösungen (eHealth) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Telemedizin und der starke Fokus auf die Verbesserung der Zugänglichkeit und Effizienz der Gesundheitsversorgung. Darüber hinaus bestärken der Druck auf die Gesundheitssysteme und die steigende Patientennachfrage sowohl Anbieter als auch Patienten in ihrem Bestreben, digitale Gesundheitslösungen einzusetzen. Die leistungsstarke digitale Infrastruktur Großbritanniens und das förderliche regulatorische Umfeld dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen E-Health-Markt

Der deutsche Markt für E-Health wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für digitale Gesundheitslösungen und die Nachfrage nach technologisch fortschrittlichen, sicheren und effizienten Systemen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und Datensicherheit, fördert die Einführung von E-Health, insbesondere in Krankenhäusern und ambulanten Einrichtungen. Auch die Integration von E-Health-Plattformen in bestehende Gesundheitssysteme gewinnt zunehmend an Bedeutung, wobei datenschutzorientierte Lösungen, die den lokalen regulatorischen Standards entsprechen, bevorzugt werden.

Einblick in den E-Health-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt für E-Health wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,7 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Digitalisierung des Gesundheitswesens, die steigende Internetverbreitung und wachsende Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Verbesserung des Zugangs zur Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung digitaler Gesundheit, treibt die Akzeptanz von E-Health-Lösungen voran. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für digitale Innovation und die Entwicklung von Gesundheitstechnologien entwickelt, werden E-Health-Lösungen für eine breitere Bevölkerungsschicht erschwinglich und skalierbar.

Einblick in den japanischen E-Health-Markt

Der japanische Markt für E-Health gewinnt aufgrund der fortschrittlichen Technologielandschaft des Landes, der alternden Bevölkerung und der starken Nachfrage nach effizienter Gesundheitsversorgung zunehmend an Dynamik. Der japanische Markt legt großen Wert auf qualitativ hochwertige Versorgung, und die Nutzung von E-Health wird durch den steigenden Bedarf an Fernüberwachung und digitalem Gesundheitsmanagement vorangetrieben. Die Integration von E-Health-Lösungen mit IoT-Geräten wie tragbaren Gesundheitsmonitoren und vernetzten medizinischen Systemen beflügelt das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach zugänglichen und zuverlässigen digitalen Gesundheitslösungen sowohl im klinischen Bereich als auch in der häuslichen Pflege weiter steigern.

Einblick in den indischen E-Health-Markt

Der indische Markt für E-Health-Lösungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das Bevölkerungswachstum, die rasante digitale Transformation und die zunehmende Nutzung mobiler Gesundheitstechnologien zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für digitale Gesundheitslösungen, und E-Health-Plattformen erfreuen sich in Krankenhäusern, Kliniken und ländlichen Gesundheitseinrichtungen immer größerer Beliebtheit. Die Förderung digitaler Gesundheitsinitiativen, die Verfügbarkeit kostengünstiger Lösungen und die starke staatliche Unterstützung sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil im Bereich E-Health

Die E-Health-Branche wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Teladoc Health, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Medtronic (Irland)

- McKesson Corporation (USA)

- Epic Systems Corporation (USA)

- athenahealth, Inc. (USA)

- eClinicalWorks, LLC (USA)

- NextGen Healthcare, Inc. (USA)

- Greenway Health, LLC (USA)

- MEDITECH (USA)

- DrChrono Inc. (USA)

- CareCloud, Inc. (USA)

- Health Catalyst, Inc. (USA)

- Doximity, Inc. (USA)

- Amwell (USA)

- Babylon Holdings Limited (UK)

- Practo Technologies Pvt. Ltd. (Indien)

- SHL Telemedicine Ltd. (Israel)

Welche aktuellen Entwicklungen gibt es auf dem globalen E-Health-Markt?

- Im November 2025 kündigte eHealth, Inc., ein führender digitaler Marktplatz für Krankenversicherungen, die Erweiterung seiner KI-gestützten Sprachassistentenfunktionen an, um sowohl Anmelde- als auch Folgeservices zu unterstützen. Diese Entwicklung verbessert die Effizienz der Kundeninteraktion und spiegelt die zunehmende Verbreitung KI-gestützter Automatisierung in digitalen Gesundheitsplattformen wider.

- Im Oktober 2025 sicherte sich Heidi Health 65 Millionen US-Dollar in einer Serie-B-Finanzierungsrunde, um seine KI-gestützte Plattform für klinische Dokumentation und Versorgungskoordination weiterzuentwickeln. Ziel ist es, die Effizienz im Gesundheitswesen zu verbessern und die Arbeitsbelastung des medizinischen Personals weltweit zu reduzieren.

- Im Juli 2025 kündigte Samsung Electronics die Übernahme von Xealth, einer US-amerikanischen Plattform für digitale Gesundheit, an. Ziel ist der Ausbau des vernetzten Gesundheitswesens durch die Integration von Wearables in digitale Gesundheitsdienste in Krankenhäusern und Patientennetzwerken. Dieser Schritt unterstreicht die Konvergenz von Verbrauchertechnologie und E-Health-Plattformen.

- Im Juni 2025 kündigte Hims & Hers Health die Übernahme des britischen Telemedizinanbieters Zava an, um seine Präsenz in Europa, einschließlich Deutschland, Frankreich und Irland, auszubauen und seine globalen Telemedizin- und digitalen Versorgungskapazitäten zu stärken.

- Im Juni 2025 brachte die Ant Group ihre KI-gestützte Gesundheits-App „AQ“ auf den Markt, die Nutzer mit über 5.000 Krankenhäusern und 1 Million Ärzten verbindet und so den Zugang zur digitalen Gesundheitsversorgung sowie die großflächige Integration von KI in medizinische Dienstleistungen deutlich verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.