Global Electronic Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.19 Billion

USD

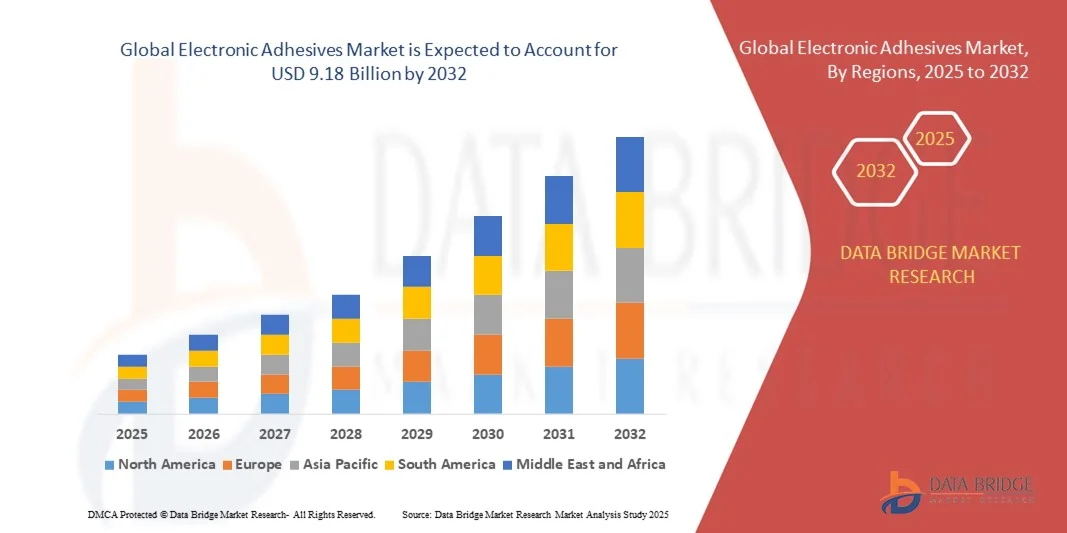

9.18 Billion

2024

2032

USD

5.19 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 9.18 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronische Klebstoffe nach Form (flüssig, fest und pastös), Produkt (wärmeleitende Klebstoffe, elektrisch leitfähige Klebstoffe und andere), Harztyp (Silikon, Epoxid, Polyurethan (PU), Acryl und andere), Anwendungen (Leiterplatten, Kabelverkabelung, Verguss und Kapselung, Kabelbeschichtungen, Montage von Audiokomponenten und andere), Endverbraucherbranche (Computer und Server, Kommunikation, Unterhaltungselektronik, Industrie, Medizin, Automobilindustrie, kommerzielle Luftfahrt, Verteidigung und andere Transportmittel) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für elektronische Klebstoffe und wie hoch ist seine Wachstumsrate?

- Der globale Markt für elektronische Klebstoffe hatte im Jahr 2024 ein Volumen von 5,19 Milliarden US-Dollar und dürfte bis 2032 9,18 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum.

- Wichtige Faktoren, die das Wachstum des Marktes für elektronische Klebstoffe im Prognosezeitraum ankurbeln dürften, sind der Anstieg der Infrastrukturinvestitionen für Energietransformatoren

- Darüber hinaus wird erwartet, dass der steigende Bedarf an elektronischen Geräten von Endverbrauchern, einschließlich Computern, Laptops und Haushaltsgeräten, das Wachstum des Marktes für elektronische Klebstoffe weiter vorantreiben wird.

- Darüber hinaus wird die Entwicklung der Technologien in der Industrie und im Verbraucherbereich voraussichtlich das Wachstum des Marktes für elektronische Klebstoffe abfedern.

Was sind die wichtigsten Erkenntnisse des Marktes für elektronische Klebstoffe?

- Die steigenden Produktkosten und die hohen Installationskosten für das Laminieren werden voraussichtlich das Wachstum des Marktes für elektronische Klebstoffe im Zeitrahmen weiter behindern

- Darüber hinaus werden die Investitionen in die Forschungs- und Entwicklungsaktivitäten der Hersteller für den Einsatz mikroelektronischer Geräte in den kommenden Jahren weitere potenzielle Möglichkeiten für das Wachstum des Marktes für elektronische Klebstoffe bieten.

- Der asiatisch-pazifische Raum dominierte den Markt für elektronische Klebstoffe mit dem größten Umsatzanteil von 36,58 % im Jahr 2024, getrieben durch die zunehmende Industrialisierung, Urbanisierung und technologische Akzeptanz in Ländern wie China, Japan und Indien.

- Der nordamerikanische Markt für elektronische Klebstoffe wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,58 % wachsen, angetrieben durch die steigende Nachfrage nach Unterhaltungselektronik, Elektrofahrzeugen und fortschrittlicher Industrieautomatisierung.

- Das Flüssigkeitssegment dominierte den Markt mit einem Umsatzanteil von 46 % im Jahr 2024, was auf seine vielseitige Anwendung in der Elektronikmontage, seine starken Bindungseigenschaften und die einfache Automatisierung in Produktionslinien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für elektronische Klebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu elektronischen Klebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für elektronische Klebstoffe?

Integration intelligenter Technologien und IoT-fähiger Klebstoffe

- Ein wichtiger und wachsender Trend auf dem globalen Markt für Elektronikklebstoffe ist die Einführung intelligenter Technologien und IoT-fähiger Lösungen, die die Integration von Klebstoffen in fortschrittliche Überwachungs- und Automatisierungssysteme ermöglichen. Diese Integration verbessert die Prozesseffizienz, Zuverlässigkeit und vorausschauende Wartung in der Elektronikfertigung.

- Beispielsweise können einige intelligente Dosiersysteme mit elektronischen Klebstoffen über Cloud-Plattformen fernüberwacht und gesteuert werden, was eine Echtzeitanpassung der Aushärtungs- oder Klebeparameter ermöglicht. Dies reduziert den Abfall und verbessert die Qualitätskonsistenz.

- IoT-fähige Klebstoffe bieten Funktionen wie die Selbstüberwachung von Aushärtungstemperatur, Luftfeuchtigkeit oder Viskosität und warnen Bediener vor Abweichungen, die die Produktleistung beeinträchtigen könnten. Diese Vorhersagefähigkeit minimiert Fehler und steigert die Betriebseffizienz.

- Die Integration mit digitalen Plattformen erleichtert die zentrale Überwachung von Produktionslinien und ermöglicht eine nahtlose Koordination mit anderen automatisierten Prozessen und intelligenten Geräten, wodurch eine vernetztere und effizientere Umgebung für die Elektronikfertigung entsteht.

- Dieser Trend treibt die Nachfrage nach intelligenten Klebstofflösungen voran, die sowohl funktionale Leistung als auch digitale Kompatibilität bieten. Unternehmen wie 3M und Henkel investieren in intelligente Klebstoffe, die mit automatisierten Dosiersystemen verbunden werden können und so eine höhere Präzision und Prozesskontrolle gewährleisten.

- Die zunehmende Verbreitung vernetzter, datengesteuerter Fertigung treibt die Nachfrage nach elektronischen Klebstoffen an, die sowohl leistungsstark als auch digital kompatibel sind, und zwar in den Bereichen Unterhaltungselektronik, Automobil und Industrie.

Was sind die Haupttreiber des Marktes für elektronische Klebstoffe?

- Die steigende Nachfrage nach miniaturisierten und leistungsstarken elektronischen Geräten treibt den Bedarf an fortschrittlichen Klebstoffen voran, die starke, zuverlässige und thermisch stabile Verbindungen ermöglichen.

- Die zunehmende Einführung automatisierter Fertigungs- und IoT-fähiger Prozesse in der Elektronikproduktion erfordert Klebstoffe, die mit intelligenten Dosiersystemen und Echtzeitüberwachung kompatibel sind.

- Unternehmen entwickeln Klebstoffe mit multifunktionalen Eigenschaften, darunter Wärmemanagement, elektrische Leitfähigkeit und Feuchtigkeitsbeständigkeit, um den Leistungsanforderungen moderner Elektronik gerecht zu werden.

- Der Trend zu tragbaren Geräten, flexibler Elektronik und Elektrofahrzeugen erhöht die Nachfrage nach Spezialklebstoffen, die mechanischer Belastung, Temperaturschwankungen und Umwelteinflüssen standhalten.

- Schlüsselfaktoren wie weniger Produktionsfehler, eine längere Lebensdauer der Geräte und eine verbesserte Energieeffizienz fördern die Akzeptanz, während Investitionen in die Forschung und Entwicklung innovativer Klebstoffe das Marktpotenzial weiter ausbauen.

Welcher Faktor behindert das Wachstum des Marktes für elektronische Klebstoffe?

- Die hohen Kosten spezieller Elektronikklebstoffe, insbesondere solcher mit multifunktionalen oder IoT-fähigen Funktionen, können die Akzeptanz in kostensensiblen Regionen oder bei kleineren Herstellern einschränken.

- Bedenken hinsichtlich Materialverträglichkeit, Aushärtungsbedingungen und Langzeitzuverlässigkeit stellen Herausforderungen bei der Integration fortschrittlicher Klebstoffe in komplexe Elektronikbaugruppen dar

- Der Bedarf an Spezialgeräten für die Dosierung, Aushärtung und Qualitätskontrolle erhöht die Anfangsinvestition für Hersteller und stellt eine Markteintrittsbarriere dar.

- Lieferkettenengpässe und Schwankungen bei den Rohstoffpreisen, insbesondere bei Spezialpolymeren und leitfähigen Füllstoffen, können die Produktion stören und die Preisgestaltung beeinflussen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Standardisierung der Anwendungsprozesse und Entwicklung benutzerfreundlicherer Klebstofflösungen ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Wie ist der Markt für Elektronikklebstoffe segmentiert?

Der Markt für elektronische Klebstoffe ist nach Form, Produkt, Harztyp, Anwendung und Endverbraucherbranche segmentiert.

- Nach Formular

Der Markt für Elektronikklebstoffe ist in flüssige, feste und pastöse Klebstoffe unterteilt. Das flüssige Segment dominierte den Markt mit einem Umsatzanteil von 46 % im Jahr 2024, was auf seine vielseitige Anwendung in der Elektronikmontage, seine starken Klebeeigenschaften und die einfache Automatisierung in Produktionslinien zurückzuführen ist. Flüssigklebstoffe bieten Vorteile wie eine gleichmäßige Beschichtung, schnelle Aushärtung und die Eignung für komplexe Baugruppen, weshalb sie in der Massenfertigung von Elektronikprodukten weit verbreitet sind.

Das Pastensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch seine zunehmende Verwendung in Halbleiterverpackungen, Präzisionsverbindungen und Mikroelektronikanwendungen. Die Pastenform ermöglicht eine kontrollierte Dosierung, hohe Wärmeleitfähigkeit und präzise Anwendung, was für miniaturisierte elektronische Komponenten unerlässlich ist. Die steigende Nachfrage nach fortschrittlichen Leiterplatten, Wearables und Automobilelektronik treibt die Verwendung von Pastenklebstoffen in verschiedenen Endverbrauchssektoren weiter voran.

- Nach Produkt

Der Markt ist produktbezogen in wärmeleitende Klebstoffe, elektrisch leitfähige Klebstoffe und andere Produkte unterteilt. Das Segment der wärmeleitenden Klebstoffe hielt im Jahr 2024 mit 52 % den größten Marktanteil, bedingt durch den steigenden Bedarf an Wärmeableitung in Hochleistungselektronik und LED-Baugruppen. Diese Klebstoffe gewährleisten ein effizientes Wärmemanagement in kompakten Geräten und verbessern so Zuverlässigkeit und Lebensdauer.

Das Segment der elektrisch leitfähigen Klebstoffe wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Anwendung in flexibler Elektronik, Sensoren und EMI-Abschirmung die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Elektrisch leitfähige Klebstoffe sind entscheidend für den Ersatz herkömmlicher Lötverfahren und bieten umweltfreundliche und temperaturarme Klebelösungen. Die zunehmende Verbreitung von Unterhaltungselektronik, Elektrofahrzeugen und Miniaturgeräten dürfte die weltweite Verbreitung elektrisch leitfähiger Klebstoffe fördern.

- Nach Harztyp

Der Markt für Elektronikklebstoffe ist nach Harztyp in Silikon, Epoxid, Polyurethan (PU), Acryl und andere Harze unterteilt. Das Epoxidsegment dominierte den Markt mit einem Umsatzanteil von 48 % im Jahr 2024, was auf seine hohe mechanische Festigkeit, chemische Beständigkeit und hervorragenden Hafteigenschaften auf verschiedenen Substraten zurückzuführen ist. Epoxidklebstoffe werden häufig in Leiterplatten, der Automobilelektronik und industriellen Baugruppen eingesetzt.

Das Siliziumsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach flexibler Elektronik, tragbaren Geräten und Hochtemperaturanwendungen. Silikonklebstoffe bieten überlegene thermische Stabilität, Elastizität und Umweltbeständigkeit und erfüllen so die wachsenden Anforderungen fortschrittlicher elektronischer Systeme. Der Trend zu miniaturisierter Hochleistungselektronik dürfte die Verbreitung von Silikonharzen weiter vorantreiben.

- Nach Anwendung

Der Markt ist nach Anwendung in Leiterplatten, Kabelverkabelung, Verguss und Kapselung, Kabelbeschichtungen, Audiokomponentenmontage und weitere Segmente unterteilt. Das Segment Leiterplatten dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2024, was auf die steigende Produktion von Leiterplatten in der Unterhaltungselektronik, Telekommunikation und industriellen Anwendungen zurückzuführen ist. Leiterplatten erfordern eine präzise und zuverlässige Verklebung für Wärmemanagement, elektrische Leitfähigkeit und mechanische Stabilität.

Das Segment Verguss und Verkapselung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach Schutzbeschichtungen in der Automobilelektronik, LED-Baugruppen und Industrieanlagen. Verguss bietet hervorragenden Schutz vor Feuchtigkeit, Vibrationen und thermischer Belastung und ist daher für hochzuverlässige Elektronik unverzichtbar.

- Nach Endbenutzerbranche

Auf der Grundlage der Endverbraucherbranche ist der Markt in die Bereiche Computer & Server, Kommunikation, Unterhaltungselektronik, Industrie, Medizin, Automobil, kommerzielle Luftfahrt, Verteidigung und sonstige Transportmittel unterteilt. Das Segment Unterhaltungselektronik hielt im Jahr 2024 mit 50 % den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach Smartphones, Tablets, tragbaren Geräten und IoT-Geräten, die fortschrittliche Klebelösungen erfordern.

Der Automobilsektor wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die schnelle Verbreitung von Elektrofahrzeugen (EVs), fortschrittlichen Fahrerassistenzsystemen (ADAS) und vernetzten Fahrzeugtechnologien. Elektronische Klebstoffe in Automobilanwendungen sorgen für Wärmemanagement, Vibrationsbeständigkeit und Isolierung kritischer Komponenten und tragen damit dem zunehmenden Fokus auf Effizienz und Zuverlässigkeit von Elektrofahrzeugen Rechnung.

Welche Region hält den größten Anteil am Markt für elektronische Klebstoffe?

- Der asiatisch-pazifische Raum dominierte den Markt für elektronische Klebstoffe mit dem größten Umsatzanteil von 36,58 % im Jahr 2024, getrieben durch die zunehmende Industrialisierung, Urbanisierung und technologische Akzeptanz in Ländern wie China, Japan und Indien.

- Verbraucher und Hersteller in der Region schätzen die Effizienz, Zuverlässigkeit und Leistungsfähigkeit von Elektronikklebstoffen in verschiedenen Anwendungsbereichen, darunter Unterhaltungselektronik, Automobil- und Industrieausrüstung.

- Diese breite Akzeptanz wird durch starke Fertigungskapazitäten, eine wachsende Elektronikindustrie und staatliche Initiativen zur Förderung intelligenter Fertigung weiter unterstützt, wodurch sich Elektronikklebstoffe als bevorzugte Lösung in zahlreichen Sektoren etablieren.

Markteinblick für Elektronikklebstoffe in China

Der chinesische Markt für Elektronikklebstoffe erzielte 2024 mit 42 % den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, eine wachsende Mittelschicht und eine hohe Technologieakzeptanz. China ist ein wichtiger Standort für die Elektronikfertigung, und Elektronikklebstoffe finden breite Anwendung in der Unterhaltungselektronik, in Industriegeräten und im Automobilbereich. Die staatliche Förderung von Smart Cities und erschwinglichen Hochleistungsklebstoffen trägt maßgeblich zum Marktwachstum bei.

Markteinblick für Elektronikklebstoffe in Japan

Der japanische Markt für Elektronikklebstoffe verzeichnet dank der fortschrittlichen Elektronikbranche, der Hightech-Kultur und der steigenden Nachfrage nach effizienten und langlebigen Klebstoffen ein stetiges Wachstum. Die Integration von Elektronikklebstoffen in Automobilelektronik, Industriemaschinen und Verbrauchergeräten treibt die Akzeptanz voran. Japans alternde Bevölkerung erhöht zudem die Nachfrage nach zuverlässigen und benutzerfreundlichen Lösungen für private und industrielle Anwendungen.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für elektronische Klebstoffe?

Der nordamerikanische Markt für elektronische Klebstoffe dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,58 % wachsen. Dies ist auf die steigende Nachfrage nach Unterhaltungselektronik, Elektrofahrzeugen und fortschrittlicher Industrieautomatisierung zurückzuführen. Der Schwerpunkt der Region auf intelligenter Fertigung, Innovationen in Forschung und Entwicklung sowie die zunehmende Verbreitung fortschrittlicher Elektronik treibt das Wachstum voran.

Markteinblicke für Elektronikklebstoffe in den USA

Der US-Markt für Elektronikklebstoffe hatte 2024 den größten Anteil innerhalb Nordamerikas, angetrieben durch die schnelle Verbreitung intelligenter Elektronik, Innovationen im Automobilbereich und vernetzter Geräte. Hersteller setzen zunehmend auf Hochleistungsklebstoffe für Leiterplatten, Elektrofahrzeugbatterien und Industrieanlagen. Staatliche Initiativen zur Förderung fortschrittlicher Fertigung und Nachhaltigkeit fördern das Marktwachstum zusätzlich und machen Nordamerika zum am schnellsten wachsenden regionalen Markt für Elektronikklebstoffe.

Welches sind die Top-Unternehmen auf dem Markt für elektronische Klebstoffe?

Die Branche der elektronischen Klebstoffe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3M (USA)

- Emerald Performance Materials (USA)

- AVERY DENNISON CORPORATION (USA)

- Henkel Adhesives Technologies India Private Limited (Deutschland)

- Bostik (Frankreich)

- Masterbond (USA)

- Ellsworth Adhesives India PTY Limited (USA)

- Fuller Company (USA)

- Kyocera Chemical Corp (Japan)

- DOW (USA)

- Bondline Electronic Adhesives, Inc. (USA)

- Creative Materials Inc (USA)

- Evonik Industries AG (Deutschland)

- Heraeus Holding (Deutschland)

- LG Chem (Südkorea)

- Hitachi Chemical Co. Ltd (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für elektronische Klebstoffe?

- Im Juli 2024 schloss Henkel Phase III seiner Produktionsanlage im indischen Kurkumbh ab und bekräftigte damit sein starkes Engagement auf dem indischen Markt. Das neue Loctite-Werk ist darauf ausgelegt, die steigende Nachfrage nach Hochleistungsklebstoffen, einschließlich Elektro- und Elektronikklebstoffen, in der Fertigungs-, Automobil- und MRO-Branche zu decken. Die Erweiterung zielt darauf ab, das Produktportfolio von Henkel zu lokalisieren, die Importabhängigkeit zu reduzieren und die Initiative „Make in India“ zu unterstützen. Das Werk in Kurkumbh ist LEED-Gold-zertifiziert und strebt durch den Einsatz von Ökostromlösungen bis 2030 Klimaneutralität an. Dies ist ein wichtiger Schritt hin zu nachhaltigem Wachstum in der Klebstoffindustrie.

- Im Mai 2024 übernahm die HB Fuller Company ND Industries Inc. und erweiterte damit ihr Produkt- und Dienstleistungsangebot in wachstumsstarken Segmenten wie Elektro- und Elektronikklebstoffen. ND Industries ist auf Klebstoffe und Befestigungslösungen für die Automobil-, Elektronik- und Luftfahrtindustrie spezialisiert. Die Übernahme stärkt das Portfolio von HB Fuller durch die Marke Vibra-Tite von ND Industries und die Expertise in den Bereichen vorapplizierte Befestigungstechnologie, Epoxidharz, Cyanacrylat, UV-härtende und anaerobe Produkte. Dadurch verbessert sich die Wettbewerbsfähigkeit und die Fähigkeit, Kunden mit Bedarf an fortschrittlichen elektronischen und elektrischen Klebstofflösungen zu bedienen.

- Im Januar 2024 veröffentlichte Intertronics einen Auswahlleitfaden für Strukturklebstoffe, der Hersteller bei der Auswahl des am besten geeigneten Klebstoffs für ihre Anwendungen unterstützt. Der Leitfaden behandelt fünf chemische Strukturklebstoffe, darunter Epoxidharze und UV-härtende Klebstoffe, und beschreibt 28 Materialien, ihre Eigenschaften und ihre Kompatibilität mit Metallen, Kunststoffen und Verbundwerkstoffen. Der Leitfaden ist auf die Automobil-, Luft- und Raumfahrt- sowie die Elektronikindustrie zugeschnitten und unterstützt Anwendungen im Bereich Elektro- und Elektronikklebstoffe, indem er die zuverlässige Montage elektronischer Geräte ermöglicht und Herstellern hilft, stärkere und haltbarere Verbindungen für Hochleistungsprodukte zu erzielen.

- Im Mai 2023 übernahm Arkema Polytec PT und erweiterte damit seine Kompetenzen im Bereich Klebstoffe und Wärmemanagement für Elektronikanwendungen. Die Übernahme stärkt Bostiks Portfolio an Batterie- und Elektroniklösungen um spezielle Wärmeleitmaterialien, die für eine effiziente Wärmeableitung unerlässlich sind. Die Technologie von Polytec PT ergänzt Bostiks bestehende Klebstoffe und ermöglicht es dem Unternehmen, fortschrittliche Lösungen für Elektronik- und Batterieanwendungen anzubieten. Dieser Schritt positioniert Arkema für ein signifikantes Umsatzwachstum bei Hochleistungsmaterialien und stärkt seine Position im Markt für Elektro- und Elektronikklebstoffe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.