Global Euv Lithography Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.26 Billion

USD

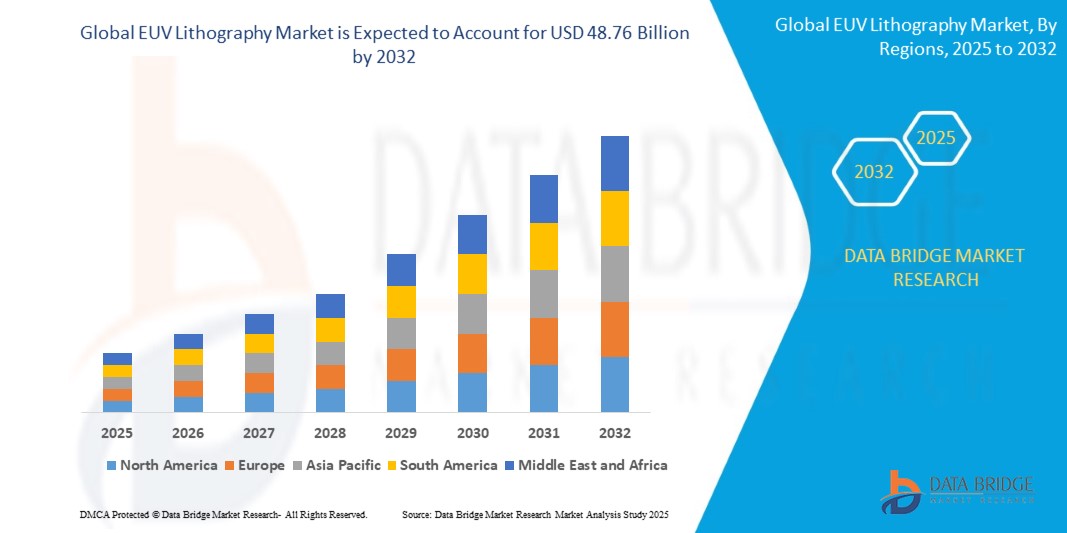

48.76 Billion

2024

2032

USD

11.26 Billion

USD

48.76 Billion

2024

2032

| 2025 –2032 | |

| USD 11.26 Billion | |

| USD 48.76 Billion | |

| % | |

|

Globale Marktsegmentierung für EUV-Lithographie nach Lichtquelle (lasererzeugte Plasmen (LPP), Vakuumfunken und Gasentladung), Ausrüstung (Lichtquelle, Optik, Maske und Sonstiges), Endnutzer (Integrierte Gerätehersteller (IDM), Speicherhersteller, Foundry und Sonstiges) – Branchentrends und Prognose bis 2032

Marktanalyse für EUV-Lithographie

Der Markt für extreme Ultraviolett-Lithografie (EUV) hat sich zu einem entscheidenden Treiber für den Fortschritt der Halbleiterindustrie entwickelt. EUV-Lithografie ermöglicht die Herstellung kleinerer, effizienterer und leistungsstärkerer Mikrochips durch den Einsatz einer Lichtquelle mit einer Wellenlänge von 13,5 nm und damit die Erzeugung feinster Schaltungsstrukturen auf Wafern. Diese Technologie ist unverzichtbar für die Fertigung fortschrittlicher Prozessoren und Speicherchips geworden, die für Anwendungen in den Bereichen KI, 5G, IoT und Automobilindustrie unerlässlich sind.

Jüngste Fortschritte in der EUV-Lithografie konzentrieren sich auf die Steigerung der Effizienz und Präzision von Systemen mit hoher numerischer Apertur (NA) und ermöglichen so noch kleinere Strukturgrößen. Kooperationen zwischen führenden Unternehmen wie ASML, Intel und Imec haben die Innovationen in diesem Bereich beschleunigt. Produktionsanlagen mit hohem Durchsatz, wie Intels 18,5 Milliarden US-Dollar teure Anlage in Irland, belegen die zunehmende Verbreitung der EUV-Technologie. Gleichzeitig nutzen Unternehmen wie Samsung und TSMC die EUV-Lithografie, um ihre führende Position in der Halbleiterfertigung zu behaupten.

Angesichts der steigenden Nachfrage nach kleineren, leistungsfähigeren Chips steht der Markt für EUV-Lithographie vor einem signifikanten Wachstum und spielt eine entscheidende Rolle bei der Gestaltung der Zukunft der globalen Halbleiterindustrie.

Marktgröße für EUV-Lithographie

Der globale Markt für EUV-Lithografie wurde 2024 auf 11,26 Milliarden US-Dollar geschätzt und soll bis 2032 auf 48,76 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,10 % im Prognosezeitraum von 2025 bis 2032 entspricht. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und die wichtigsten Akteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, geografisch aufgeschlüsselte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen sowie Defizitanalysen der Lieferkette und Nachfrage.

Markttrends für EUV-Lithographie

„ Steigende Nachfrage nach kleineren, leistungsfähigeren Halbleitern“

Der Markt für EUV-Lithografie verzeichnet ein rasantes Wachstum, angetrieben durch die steigende Nachfrage nach kleineren, leistungsstarken Halbleitern für Anwendungen wie KI , 5G und fortschrittliches Computing. Ein prägender Trend ist die zunehmende Nutzung von EUV-Lithografiesystemen mit hoher numerischer Apertur (NA). Diese ermöglichen die Herstellung von Chips mit noch kleineren Strukturgrößen und verbessern so die Effizienz und Funktionalität der Bauelemente. Beispielsweise gründeten ASML und Imec im Juni 2024 ein gemeinsames Labor für EUV-Lithografie mit hoher NA und schufen damit eine hochmoderne Plattform für die Entwicklung von Halbleitertechnologien der nächsten Generation. Dieser Fortschritt ist entscheidend, da Hersteller wie TSMC und Samsung die Grenzen der Chipminiaturisierung immer weiter verschieben, um ihre Marktführerschaft zu behaupten. Systeme mit hoher NA optimieren zudem die Produktion durch die Reduzierung der Komplexität und helfen Foundries, die wachsende Nachfrage nach fortschrittlichen Mikrochips zu decken. Da die Branche Innovation und Zusammenarbeit in den Mittelpunkt stellt, dürfte der Markt für EUV-Lithografie zu einem Eckpfeiler der zukünftigen Halbleiterfertigung werden.

Berichtsumfang und Marktsegmentierung der EUV-Lithographie

|

Attribute |

EUV-Lithographie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika (Südamerika) |

|

Wichtige Marktteilnehmer |

Canon Inc. (Japan), ASML (Niederlande), Nuflare Technology Inc. (Japan), SAMSUNG (Südkorea), Intel Corporation (USA), Nikon Corporation (Japan), SUSS Microtec SE (Deutschland), Taiwan Semiconductor Manufacturing Company Limited (Taiwan), Ultratech Inc. (USA), Vistec Electron Beam GmbH (Deutschland), Zeiss International (Deutschland), Toppan Printing Co. Ltd. (Japan), NTT Advanced Technology Corporation (Japan), Toshiba India Pvt. Ltd. (Indien) und Global Foundries (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Definition des EUV-Lithographie-Marktes

Die extreme Ultraviolett-Lithografie (EUV-Lithografie) ist eine fortschrittliche Mikrofertigungstechnologie, die in der Halbleiterherstellung zur Erzeugung komplexer Schaltungsmuster auf Siliziumwafern eingesetzt wird. Sie nutzt eine Lichtquelle mit einer extrem kurzen Wellenlänge von 13,5 Nanometern und ermöglicht so die Produktion kleinerer und dichter gepackter Transistoren im Vergleich zu herkömmlichen Lithografieverfahren.

Marktdynamik der EUV-Lithographie

Fahrer

- Steigende Nachfrage nach fortschrittlichen Halbleitern

Die Automobilindustrie ist ein wichtiger Treiber des globalen Marktes für EUV-Lithografie, da die Nachfrage nach fortschrittlichen Halbleitern für Fahrzeuge stetig steigt. Automobilhersteller drängen auf anspruchsvollere Technologien, und die Fähigkeit der EUV-Lithografie, kleinere und komplexere Chipdesigns herzustellen, ist unerlässlich, um diese Anforderungen zu erfüllen. Sie ermöglicht die Entwicklung leistungsstarker und effizienter Halbleiterkomponenten, die entscheidend zur Verbesserung von Sicherheit, Leistung und Funktionalität moderner Fahrzeuge beitragen. Mit der Entwicklung der Automobilindustrie hin zu intelligenteren, vernetzten und energieeffizienteren Fahrzeugen gewinnt die EUV-Lithografie zunehmend an Bedeutung. Beispielsweise unterstreicht die Einführung des FPA-1200NZ2C-Systems von Canon im März 2022 für die 5-Nanometer-Chipproduktion die zentrale Rolle der EUV-Lithografie bei der Entwicklung zukunftsweisender Halbleiterlösungen für Automobilanwendungen.

- Rasantes Wachstum der Unterhaltungselektronik

Das rasante Wachstum des Unterhaltungselektroniksektors, angetrieben durch die steigende Nachfrage nach Smartphones, Wearables und Spielekonsolen, ist ein wesentlicher Treiber des Marktes für EUV-Lithografie. Hochentwickelte Chips, die in Flaggschiffgeräten wie Apples A17 Bionic (hergestellt im 3-nm-EUV-Verfahren von TSMC) und Samsungs Exynos-Prozessoren zum Einsatz kommen, nutzen EUV-Lithografie, um überragende Leistung und Energieeffizienz zu erzielen. Da sich die Verbraucherpräferenzen hin zu 5G-fähigen und Premium-Geräten verlagern, investieren Halbleiterhersteller massiv in die EUV-Technologie, um kleinere und effizientere Chips zu produzieren. Dadurch wird der Aufstieg der Unterhaltungselektronik direkt mit der Expansion des Marktes für EUV-Lithografie verknüpft.

Gelegenheiten

- Steigende staatliche Investitionen

Staatliche Investitionen tragen maßgeblich zum Wachstum des EUV-Lithografie-Marktes bei. Weltweit erhöhen viele Regierungen ihre Fördermittel für die Halbleiterfertigung und -forschung, um ihre technologischen Fortschritte zu stärken und sich Wettbewerbsvorteile auf dem Weltmarkt zu sichern. Diese Investitionen zielen darauf ab, Herstellern die Einführung der EUV-Lithografie zu ermöglichen, die die Produktion von Hochleistungschips mit kleineren Abmessungen erlaubt. Daher wird die Einführung der EUV-Technologie in verschiedenen Sektoren beschleunigt, um Innovationen in Branchen wie der Elektronik-, Automobil- und Gesundheitsindustrie zu fördern. Beispielsweise unterstreicht die Initiative von ASML, im Juni 2022 in Zusammenarbeit mit Mad Science die ASL Junior Academy zu gründen, die Bemühungen, zukünftige Generationen von Innovatoren und Ingenieuren zu fördern und so die Weiterentwicklung von Halbleitertechnologien zu unterstützen.

- Zunehmende Fertigung fortschrittlicher Halbleiter

Mit dem stetigen Fortschritt der Halbleitertechnologie steigt auch der Bedarf an EUV-Lithografie. Angesichts der Nachfrage nach Chips mit immer kleineren Strukturgrößen wie 5 nm und darunter ist die EUV-Lithografie unerlässlich, um diese Anforderungen zu erfüllen. Sie ermöglicht die Herstellung von Mikrochips mit feineren Strukturen und verbessert so die Leistung und Energieeffizienz elektronischer Geräte. Im Januar 2024 markierte die Markteinführung des High-NA-EUV-Lithografiesystems der ZEISS Gruppe einen bedeutenden Fortschritt in der Halbleiterfertigung und unterstützt die Produktion von Chips mit beispielloser Präzision. Diese Technologie erweitert die Grenzen des Machbaren im Chipdesign und ermöglicht die Entwicklung von Halbleiterbauelementen der nächsten Generation. Durch die Verbesserung der Leistungsfähigkeit von EUV-Systemen trägt ZEISS zum kontinuierlichen Fortschritt der Halbleitertechnologie bei und fördert Wachstum und Innovation in der Branche.

Einschränkungen/Herausforderungen

- Hohe Implementierungskosten

Die hohen Kosten von EUV-Lithographiesystemen stellen eine erhebliche Hürde für deren breite Anwendung dar. Der Preis einer einzelnen EUV-Anlage kann 100 Millionen US-Dollar übersteigen und ist damit für kleinere Halbleiterhersteller und Auftragsfertiger unerschwinglich. Diese hohen Kosten sind vor allem auf die fortschrittliche Technologie und die komplexen Komponenten zurückzuführen, die für den Bau dieser Anlagen erforderlich sind. Hinzu kommt, dass die begrenzte Anzahl von Anbietern auf dem Markt eine Monopolstellung schafft, die die Preise weiter in die Höhe treibt. Kleinere Unternehmen können sich die Investition in solch kostspielige Anlagen oft nicht leisten, wodurch der Zugang zur EUV-Technologie auf größere Firmen konzentriert und der Wettbewerb eingeschränkt wird. Diese finanzielle Hürde behindert das Wachstum kleinerer Akteure und kann das Innovationstempo in der Halbleiterindustrie verlangsamen.

- Begrenztes Angebot an EUV-Quellen

Die Verfügbarkeit von EUV-Lichtquellen stellt eine weitere wesentliche Einschränkung für das Wachstum des EUV-Lithografiemarktes dar. Diese Lichtquellen sind unerlässlich für die Erzeugung der extremen ultravioletten Strahlung, die für die präzise Strukturierung von Chips benötigt wird. Derzeit sind jedoch nur wenige Hersteller, wie beispielsweise ASML, in der Lage, diese hochspezialisierten Lichtquellen zu produzieren, was zu Lieferengpässen führt. Die Knappheit an EUV-Quellen behindert die breite Anwendung der EUV-Lithografie in der Halbleiterindustrie und verlangsamt den Fortschritt in der Chipproduktion. Die hohen Kosten und die Komplexität der Entwicklung und Wartung dieser Lichtquellen verschärfen die Lieferengpässe zusätzlich und begrenzen die Anzahl der Unternehmen, die in die EUV-Technologie investieren können. Diese Einschränkung hemmt das Marktwachstum insgesamt und verzögert die Entwicklung von Halbleiterbauelementen der nächsten Generation.

Dieser Marktbericht liefert detaillierte Informationen zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss nationaler und regionaler Marktteilnehmer, Chancen in Bezug auf neue Umsatzpotenziale, Änderungen der Marktregulierung, strategischen Wachstumsanalysen, Marktgröße, Marktwachstum nach Kategorien, Anwendungsnischen und Marktführerschaft, Produktzulassungen, Produkteinführungen, geografischen Expansionen und technologischen Innovationen. Für weitere Informationen kontaktieren Sie Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Marktumfang der EUV-Lithographie

Der Markt ist nach Lichtquelle, Ausrüstung und Endnutzer segmentiert. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum in den Branchen und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Lichtquelle

- Lasererzeugte Plasmen (LPP)

- Vakuumfunken

- Gasaustritt

Ausrüstung

- Lichtquelle

- Optik

- Maske

- Andere

Endbenutzer

- Integrierter Gerätehersteller (IDM)

- Erinnerung

- Gießerei

- Andere

Regionale Analyse des EUV-Lithographie-Marktes

Der Markt wird analysiert und Einblicke in die Marktgröße und -trends werden nach Land, Lichtquelle, Ausrüstung und Endnutzer wie oben beschrieben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind: USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa in Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC) in der Region Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA) als Teil der Region Naher Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika als Teil Südamerikas.

Nordamerika wird voraussichtlich den Markt dominieren, was auf die Präsenz einiger der weltweit führenden Halbleiteranlagenhersteller, darunter ASML, zurückzuführen ist. Obwohl ASML ein niederländisches Unternehmen ist, ist es in den USA stark vertreten und spielt eine entscheidende Rolle auf dem Markt für EUV-Lithografieanlagen. Seine Forschungs-, Entwicklungs- und Produktionsaktivitäten in den USA stärken die führende Position der Region in der EUV-Lithografie zusätzlich.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, angetrieben durch das starke Wachstum der Halbleiterindustrie, insbesondere in Ländern wie Taiwan, Südkorea und China. In dieser Region sind viele führende Halbleiterhersteller und -gießereien ansässig. Angesichts der steigenden Nachfrage nach kleineren und fortschrittlicheren Halbleiterbauelementen hat die Anwendung der EUV-Lithographietechnologie stark zugenommen, um diesen sich wandelnden Anforderungen gerecht zu werden.

Der Länderteil des Berichts analysiert zudem die jeweiligen Markteinflussfaktoren und regulatorischen Änderungen im Inland, die die aktuellen und zukünftigen Marktentwicklungen prägen. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter und Fallstudien dienen als Indikatoren für die Prognose des Marktszenarios in den einzelnen Ländern. Auch die Präsenz und Verfügbarkeit globaler Marken, die Herausforderungen durch starke oder schwache Konkurrenz lokaler und nationaler Marken sowie die Auswirkungen nationaler Zölle und Handelswege werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil der EUV-Lithographie

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die führenden Akteure auf dem Markt für EUV-Lithographie sind:

- Cannon Inc. (Japan)

- ASML (Niederlande)

- Nuflare Technology Inc. (Japan)

- SAMSUNG (Südkorea)

- Intel Corporation (USA)

- Nikon Corporation (Japan)

- SUSS Microtec SE (Deutschland)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- Ultratech Inc. (USA)

- Vistec Electron Beam GmbH (Deutschland)

- Zeiss International (Deutschland)

- Toppan Printing Co. Ltd. (Japan)

- NTT Advanced Technology Corporation (Japan)

- Toshiba India Pvt. Ltd. (Indien)

- Global Foundries (USA)

Neueste Entwicklungen auf dem Markt für EUV-Lithographie

- Im Juni 2024 gründeten ASML und Imec ein gemeinsames Labor für EUV-Lithographie mit hoher numerischer Apertur (NA) und schufen damit eine frühe Entwicklungsplattform für das fortschrittliche Halbleiter-Ökosystem. Diese Zusammenarbeit ist ein entscheidender Schritt, um die EUV-Lithographie mit hoher NA für die Massenproduktion fit zu machen.

- Im März 2022 gab Intel den Start der Serienproduktion mit EUV-Lithografieanlagen in seinem neuen, 18,5 Milliarden US-Dollar teuren Werk in Irland bekannt. Dieser Meilenstein unterstreicht Intels Fähigkeit, fortschrittliche Halbleiter in großem Maßstab mit EUV-Technologie herzustellen – ein entscheidender Schritt, um seine Wettbewerbsposition gegenüber Konkurrenten wie TSMC und Samsung zurückzugewinnen.

- Im Januar 2022 starteten ASML und die Intel Corporation eine neue Phase ihrer langjährigen Partnerschaft zur Weiterentwicklung der Halbleiterlithografietechnologie. Diese Zusammenarbeit konzentriert sich auf die Verbesserung modernster Lithografiesysteme und die Beschleunigung der Entwicklung immer komplexerer und effizienterer Mikrochips.

- Im Oktober 2021 begann Samsung Electronics mit der Massenproduktion von 14-Nanometer-DRAM-Chips unter Verwendung der EUV-Lithographietechnologie. Dieser Durchbruch ermöglicht feinere Schaltungsdesigns im Vergleich zur herkömmlichen ArF-Laserlithographie und festigt Samsungs führende Position bei fortschrittlichen Speicherlösungen für moderne elektronische Geräte.

- Im März 2021 intensivierte Samsung Electronics seine Bemühungen zur Produktion von EUV-Scannern, um seine Wettbewerbsposition gegenüber TSMC zu stärken. Diese fortschrittlichen Scanner optimieren die Chipfertigung durch die Reduzierung von Fotolithografieschritten und unterstreichen Samsungs Engagement für Halbleitertechnologien der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR EUV-LITHOGRAPHIE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen EUV-Lithographiemarkt

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR EUV-LITHOGRAPHIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Analyse

5.2 RECHTLICHE STANDARDS

5.3 Branchenanalyse & Zukunftsszenario

5.4 PRÄSENZIERUNG UND WACHSTUMSPEKTKARTIERUNG

5.5 Umsatzmöglichkeiten durch Neu- und Aufstrebende Unternehmen

5.6 Technologieanalyse

5.6.1 Schlüsseltechnologien

5.6.2 Ergänzende Technologien

5.6.3 ANSCHLIESSENDE TECHNOLOGIEN

5.7 Technologiematrix

5.8 Herausforderungen

5.9 INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

5.9.1 KUNDENSTAMM

5.9.2 SERVICEPOSITIONIERUNG

5.9.3 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.9.4 Anwendungsreichweite

5.9.5 DIENSTPLATTFORMMATRIX

5.10 Vergleichsanalyse der Unternehmen

5.11 Unternehmens-Serviceplattform-Matrix

5.12 ANWENDUNGSFÄLLE & IHRE ANALYSE

5.13 Preisanalyse basierend auf Umsatz, Marketing und Kundenservice

6. WELTWEITER MARKT FÜR EUV-LITHOGRAFIE, NACH LICHTQUELLE

6.1 ÜBERSICHT

6.2 Lasererzeugte Plasmen (LPP)

6.3 Laserinduziertes Entladungsplasma (LDP)

6.4 Vakuumfunken

6,5 GASAUSLASTUNG

7. Weltweiter Markt für EUV-Lithographie, nach Systemlithographietyp

7.1 ÜBERSICHT

7.2 EXE-SYSTEME

7.3 NXE-SYSTEME

7.3.1 Logischer Knoten

7.3.1.1. UNTER 2 NM

7.3.1.2. 2 nm – 5 nm

7.3.1.3. ÜBER 5 NM

8. WELTWEITER MARKT FÜR EUV-LITHOGRAFIE, NACH KOMPONENTEN

8.1 ÜBERSICHT

8.2 MASKE

8.3 OPTIK

8.4 LICHTQUELLE

8.4.1 Quelle mit schmaler Bandbreite

8.4.2 LICHTQUELLE MIT INTENSIVEM BANDBREITENLICHT

8.5 Messtechnik

8.6 ANDERE

9. WELTWEITER MARKT FÜR EUV-LITHOGRAPHIE, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 HALBLEITERBAUELEMENTE

9.2.1 Logische Bauelemente

9.2.2 SPEICHERGERÄTE

9.3 PHOTONISCHE VORRICHTUNGEN

9.4 Fortschrittliche Verpackung

9.5 ANDERE

10. WELTWEITER MARKT FÜR EUV-LITHOGRAPHIE, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 Hersteller integrierter Geräte (IDM)

10.2.1 NACH LICHTQUELLE

10.2.1.1. LASERERZEUGTE PLASMEN (LPP)

10.2.1.2. Laserinduziertes Entladungsplasma (LDP)

10.2.1.3. Vakuumfunken

10.2.1.4. GASAUSLASTUNG

10.3 SPEICHER

10.3.1 DURCH LICHTQUELLE

10.3.1.1. LASERERZEUGTE PLASMEN (LPP)

10.3.1.2. Laserinduziertes Plasmaentladungsverfahren (LDP)

10.3.1.3. Vakuumfunken

10.4 GASAUSLASTUNG

10.4.1 DURCH LICHTQUELLE

10.4.1.1. LASERERZEUGTE PLASMEN (LPP)

10.4.1.2. Laserinduziertes Plasmaentladungsverfahren (LDP)

10.4.1.3. Vakuumfunken

10,5 GASAUSLASTUNG

10.6 Gießerei

10.7 ANDERE

11. WELTWEITER MARKT FÜR EUV-LITHOGRAFIE, NACH GEOGRAFIE

GLOBALER MARKT FÜR EUV-LITHOGRAPHIE (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 Nordamerika

11.1.1 US

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 Türkei

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 NORWEGEN

11.2.11 FINNLAND

11.2.12 SCHWEIZ

11.2.13 DÄNEMARK

11.2.14 SCHWEDEN

11.2.15 POLEN

11.2.16 Übriges Europa

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 NEUSEELAND

11.3.7 SINGAPUR

11.3.8 THAILAND

11.3.9 MALAYSIA

11.3.10 INDONESIEN

11.3.11 PHILIPPINEN

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 Naher Osten und Afrika

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 OMAN

11.5.6 BAHRAIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 Katar

11.5.10 Übriger Naher Osten und Afrika

12. Globaler Markt für EUV-Lithographie, Unternehmenslandschaft

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

12.2 AKTIENANALYSE: NORDAMERIKA

12.3 AKTIENANALYSE: EUROPA

12.4 AKTIENANALYSE: ASIEN-PAZIFIK

12.5 Fusionen und Übernahmen

12.6 Entwicklung und Zulassung neuer Produkte

12.7 ERWEITERUNGEN

12.8 RECHTLICHE ÄNDERUNGEN

12.9 Partnerschaften und andere strategische Entwicklungen

13. GLOBALER MARKT FÜR EUV-LITHOGRAPHIE, SWOT- UND DBMR-ANALYSE

14. WELTWEITER MARKT FÜR EUV-LITHOGRAFIE, UNTERNEHMENSPROFIL

14.1 ASML

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 Jüngste Entwicklungen

14.2 CANON INC.

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 Jüngste Entwicklungen

14,3 SAMSUNG

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 Jüngste Entwicklungen

14.4 Intel Corporation

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 Jüngste Entwicklungen

14.5 NIKON PRECISION INC.

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 PRODUKTPORTFOLIO

14.5.4 Jüngste Entwicklungen

14.6 SUSS MICROTEC SE

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Jüngste Entwicklungen

14.7 TAIWAN SEMICONDUCTOR MANUFACTURING COMPANY

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 Jüngste Entwicklungen

14.8 ULTRATECH, INC.

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 NEUESTE ENTWICKLUNGEN

14.9 NTT ADVANCED TECHNOLOGY CORPORATION

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 PRODUKTPORTFOLIO

14.9.4 Jüngste Entwicklungen

14.10 TOSHIBA CORPORATION

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 PRODUKTPORTFOLIO

14.10.4 Jüngste Entwicklungen

14.11 PFEIFFER VACUUM+FAB

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 Jüngste Entwicklungen

14.12 BROOKS AUTOMATISIERUNG

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 Jüngste Entwicklungen

14.13 MKS-Instrumente

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 Jüngste Entwicklungen

14.14 MOPTIC (KREATIF WERBEAGENTUR)

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 Jüngste Entwicklungen

14.15 APPLIED MATERIALS, INC.

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 Jüngste Entwicklungen

14.16 IMAGINE OPTIC

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 PRODUKTPORTFOLIO

14.16.4 Jüngste Entwicklungen

14.17 EDMUND OPTICS INC.

14.17.1 Unternehmensübersicht

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 Jüngste Entwicklungen

14.18 RIGAKU HOLDINGS CORPORATION

14.18.1 Unternehmensübersicht

14.18.2 Umsatzanalyse

14.18.3 PRODUKTPORTFOLIO

14.18.4 NEUESTE ENTWICKLUNGEN

14.19 TRUMPF

14.19.1 Unternehmensübersicht

14.19.2 Umsatzanalyse

14.19.3 PRODUKTPORTFOLIO

14.19.4 NEUESTE ENTWICKLUNGEN

14.20 PHOTRONICS, INC.

14.20.1 Unternehmensübersicht

14.20.2 Umsatzanalyse

14.20.3 PRODUKTPORTFOLIO

14.20.4 NEUESTE ENTWICKLUNGEN

14.21 ENERGETIQ TECHNOLOGY, INC.

14.21.1 Unternehmensübersicht

14.21.2 Umsatzanalyse

14.21.3 PRODUKTPORTFOLIO

14.21.4 Jüngste Entwicklungen

14.22 HOYA CORPORATION

14.22.1 Unternehmensübersicht

14.22.2 Umsatzanalyse

14.22.3 PRODUKTPORTFOLIO

14.22.4 Jüngste Entwicklungen

14.23 TOPPAN INC.

14.23.1 Unternehmensübersicht

14.23.2 Umsatzanalyse

14.23.3 PRODUKTPORTFOLIO

14.23.4 Jüngste Entwicklungen

14.24 LASERTEC CORPORATION

14.24.1 Unternehmensübersicht

14.24.2 Umsatzanalyse

14.24.3 PRODUKTPORTFOLIO

14.24.4 NEUESTE ENTWICKLUNGEN

15. SCHLUSSFOLGERUNG

16. FRAGEBOGEN

17. VERWANDTE BERICHTE

18. ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.