Global Fixed Operator Telecom Service Assurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

986.40 Million

USD

2,053.70 Million

2025

2033

USD

986.40 Million

USD

2,053.70 Million

2025

2033

| 2026 –2033 | |

| USD 986.40 Million | |

| USD 2,053.70 Million | |

| % | |

|

Marktsegmentierung des globalen Festnetzbetreiber-Telekommunikationsdienstleistungssicherungsmarktes nach Lösung (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Bereitstellungsart (On-Premises, gehostet und Cloud) – Branchentrends und Prognose bis 2033

Marktgröße für Service-Assurance im Bereich Festnetz-Telekommunikationsanbieter

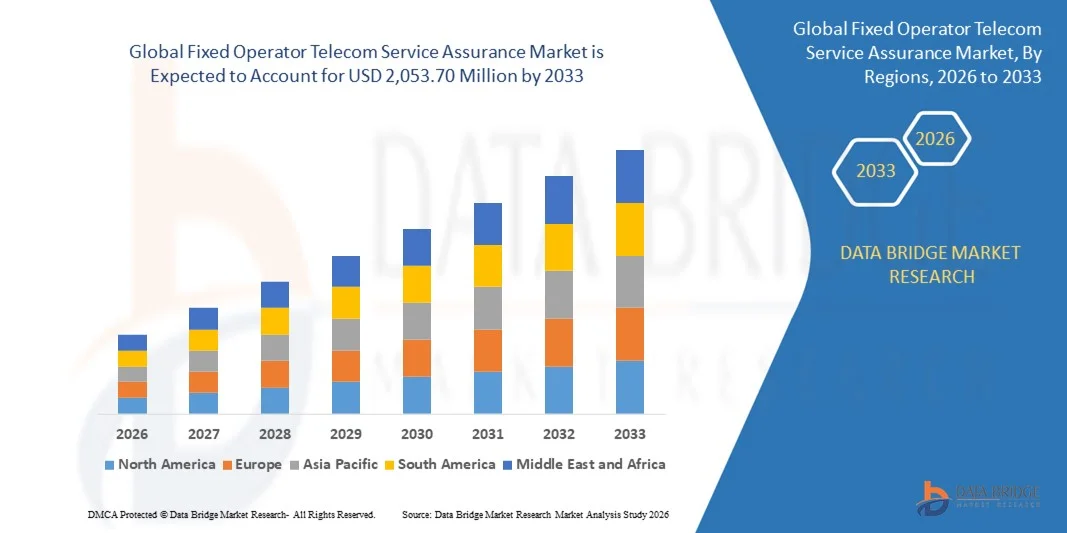

- Der globale Markt für die Service-Assurance von Festnetzbetreibern wurde im Jahr 2025 auf 986,40 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 2.053,70 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochwertiger Netzwerk-Performance-Überwachung, proaktiver Fehlererkennung und verbessertem Kundenerlebnismanagement angetrieben.

- Die zunehmende Nutzung von fortschrittlicher Analytik, KI und Automatisierung in Telekommunikationsnetzen veranlasst die Betreiber, Lösungen zur Service-Assurance zu implementieren, um die betriebliche Effizienz zu verbessern.

Marktanalyse zur Servicequalitätssicherung von Festnetzbetreibern

- Der Markt verzeichnet ein signifikantes Wachstum, da sich die Betreiber auf die Reduzierung von Serviceausfallzeiten, die Optimierung der Netzwerkleistung und die Einhaltung strenger Qualitätsstandards konzentrieren.

- Steigende Investitionen in Initiativen zur digitalen Transformation, cloudbasiertes Netzwerkmanagement und durchgängige Servicetransparenz fördern die Akzeptanz von Lösungen zur Qualitätssicherung im Telekommunikationsbereich.

- Nordamerika dominierte 2025 den globalen Markt für die Service-Assurance im Festnetzbereich mit dem größten Umsatzanteil von 38,7 %, angetrieben durch steigende Investitionen in fortschrittliche Netzwerküberwachungs-, Fehlermanagement- und prädiktive Analyselösungen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für die Servicequalitätssicherung von Festnetzbetreibern verzeichnet . Treiber dieser Entwicklung sind die rasante Digitalisierung, staatliche Initiativen zur Förderung von Smart Cities und der Entwicklung von Netzwerkinfrastrukturen, die steigende Zahl von Telekommunikationskunden sowie die zunehmende Nutzung von Cloud- und KI-gestützten Servicequalitätssicherungslösungen.

- Das Softwaresegment hielt 2025 den größten Marktanteil, getrieben durch den steigenden Bedarf an Echtzeitüberwachung, Fehlererkennung und prädiktiver Analytik zur Gewährleistung einer unterbrechungsfreien Netzwerkleistung. Softwarelösungen ermöglichen es Betreibern, Netzwerkanomalien proaktiv zu erkennen, die Bandbreitenzuweisung zu optimieren und Serviceausfälle zu reduzieren. Fortschrittliche Analytik und die Integration von KI in Softwareplattformen verbessern die betriebliche Effizienz und das Kundenerlebnis. Diese Lösungen werden von Telekommunikationsanbietern umfassend eingesetzt, um strenge SLA-Anforderungen zu erfüllen und eine hohe Servicequalität zu gewährleisten.

Berichtsumfang und Marktsegmentierung für die Servicequalitätssicherung von Festnetzbetreibern

|

Attribute |

Wichtige Markteinblicke zur Servicequalitätssicherung von Festnetzbetreibern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends im Bereich der Servicequalitätssicherung bei Festnetzbetreibern

Steigende Nachfrage nach fortschrittlicher Netzwerküberwachung und -automatisierung

- Der zunehmende Fokus auf zuverlässige, leistungsstarke Netze prägt den Markt für Service Assurance im Festnetzbereich maßgeblich, da Betreiber vermehrt Lösungen benötigen, die Servicequalität gewährleisten, Ausfallzeiten minimieren und Netzwerkfehler proaktiv erkennen. Service Assurance-Lösungen gewinnen aufgrund ihrer Fähigkeit, die betriebliche Effizienz, das Kundenerlebnis und die Compliance zu verbessern, an Bedeutung und fördern so die Akzeptanz bei Telekommunikationsbetreibern und Managed Service Providern.

- Das wachsende Bewusstsein für die Vorteile von vorausschauender Wartung, Netzwerkoptimierung und automatisierter Fehlererkennung hat die Nachfrage nach Lösungen zur Servicequalitätssicherung für Festnetzbetreiber in Breitband-, 5G- und Unternehmensnetzen beschleunigt. Telekommunikationsbetreiber und Serviceprovider suchen aktiv nach Plattformen, die Echtzeit-Einblicke, Analysen und intelligente Warnmeldungen bieten, was Anbieter dazu veranlasst, die Produktfunktionen und Integrationsmöglichkeiten zu verbessern.

- Die digitale Transformation und die zunehmende Nutzung von KI, maschinellem Lernen und Cloud-nativen Plattformen beeinflussen Kaufentscheidungen. Telekommunikationsanbieter legen dabei Wert auf nahtlose Integration, Skalierbarkeit und fortschrittliche Analysen. Diese Faktoren helfen ihnen, sich im Wettbewerb zu differenzieren, die Einhaltung von Service-Level-Agreements (SLAs) zu verbessern und Betriebskosten zu senken. Gleichzeitig fördern sie die Einführung von Netzwerkmanagement-Tools der nächsten Generation.

- Beispielsweise erweiterten AT&T in den USA und die BT Group in Großbritannien im Jahr 2024 ihre Service-Assurance-Portfolios durch die Integration KI-gestützter Überwachung und prädiktiver Analysen in Festnetz- und Breitbandnetzen. Diese Implementierungen erfolgten als Reaktion auf die steigende Nachfrage nach verbesserter Netzwerkleistung und Kundenzufriedenheit und wurden sowohl im Unternehmens- als auch im Privatkundenbereich eingesetzt.

- Die Nachfrage nach der Servicequalitätssicherung von Festnetzbetreibern wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Implementierung und der Integration in bestehende Systeme ab. Anbieter konzentrieren sich zudem auf die Verbesserung der Interoperabilität und Cloud-Kompatibilität sowie auf die Entwicklung innovativer Lösungen, die Kosten, Leistung und Skalierbarkeit für eine breitere Akzeptanz optimal ausbalancieren.

Marktdynamik der Service-Assurance bei Festnetzbetreibern

Treiber

Zunehmende Präferenz für KI-gestützte und Cloud-basierte Netzwerküberwachung

- Die steigende Nachfrage nach intelligenten, cloudbasierten Lösungen zur Service-Assurance treibt den Markt maßgeblich an. Betreiber ersetzen zunehmend veraltete Überwachungstools durch KI-gestützte Plattformen, um Fehlererkennung, vorausschauende Wartung und Kundenerlebnis zu verbessern. Dieser Trend fördert auch die Forschung im Bereich fortschrittlicher Analysen und Algorithmen für maschinelles Lernen zur Netzwerkoptimierung.

- Die zunehmende Nutzung von Breitband-, 5G- und Unternehmensnetzwerken beeinflusst das Marktwachstum. Lösungen zur Service-Assurance für Festnetzbetreiber tragen dazu bei, die Servicequalität zu verbessern, Ausfallzeiten zu reduzieren und die betriebliche Effizienz zu steigern, während gleichzeitig die Einhaltung regulatorischer Standards gewährleistet wird. Der steigende Bedarf an SLA-Einhaltung und verbesserter QoE (Quality of Experience) verstärkt diesen Trend zusätzlich.

- Telekommunikationsanbieter fördern aktiv KI-gestützte und cloudbasierte Service-Assurance-Plattformen durch Netzwerk-Upgrades, Initiativen zur digitalen Transformation und Partnerschaften mit Anbietern. Diese Bemühungen werden durch die steigende Nachfrage nach automatisiertem Fehlermanagement, prädiktiver Analytik und Echtzeitüberwachung unterstützt und begünstigen die Zusammenarbeit zwischen Lösungsanbietern und Betreibern zur Verbesserung der Netzwerkleistung.

- Beispielsweise berichteten Verizon in den USA und Vodafone in Deutschland im Jahr 2023 von einer verstärkten Nutzung KI-gestützter Netzwerküberwachungs- und Predictive-Analytics-Lösungen im Unternehmens- und Privatkundenbereich. Diese Expansion folgte einer höheren Nachfrage nach proaktivem Servicemanagement, betrieblicher Effizienz und SLA-Einhaltung, was die Netzwerkzuverlässigkeit und Kundenzufriedenheit steigerte.

- Obwohl die zunehmende Digitalisierung und Cloud-Nutzung das Wachstum fördern, hängt eine breitere Marktdurchdringung von Kostenoptimierung, nahtloser Integration und skalierbaren Bereitstellungsmodellen ab. Investitionen in Cloud-Infrastruktur, fortschrittliche Analytik und KI-Funktionen sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationskomplexität

- Die vergleichsweise hohen Kosten für den Einsatz KI-gestützter und cloudbasierter Lösungen zur Service-Assurance im Vergleich zu herkömmlichen Überwachungstools stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz bei preissensiblen Betreibern ein. Ausgaben für Softwarelizenzen, Hardware-Upgrades und Mitarbeiterschulungen tragen zu den erhöhten Implementierungskosten bei.

- Bewusstsein und technisches Know-how sind weiterhin uneinheitlich, insbesondere in Schwellenländern, wo die Nachfrage nach fortschrittlichen Service-Assurance-Lösungen noch im Aufbau begriffen ist. Ein begrenztes Verständnis der funktionalen Vorteile hemmt die Akzeptanz in bestimmten Betreibersegmenten und bremst die Innovationsverbreitung in weniger entwickelten Regionen.

- Die Integration in bestehende Netzwerke und komplexe IT-Infrastrukturen beeinflusst ebenfalls das Marktwachstum, da Lösungen zur Service-Assurance Kompatibilität mit unterschiedlichen Hardware-, Software- und Protokollstandards erfordern. Betriebliche Herausforderungen, Datenschutzanforderungen und Umgebungen mit mehreren Anbietern erhöhen die Komplexität der Implementierung zusätzlich.

- Beispielsweise berichteten mittelständische Betreiber in Südostasien und Lateinamerika im Jahr 2024 von einer langsameren Einführung KI-basierter Netzwerküberwachung aufgrund hoher Implementierungskosten, Integrationsschwierigkeiten und begrenzter interner Expertise. Diese Faktoren führten auch zu Verzögerungen bei Netzwerkoptimierungsprojekten und beeinträchtigten somit die Servicequalität und die betriebliche Effizienz.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Implementierung, standardisierte Integrationsframeworks und gezielte Schulungsmaßnahmen für Netzbetreiber. Die Zusammenarbeit mit Systemintegratoren, Managed-Service-Providern und Technologieanbietern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für die Servicequalitätssicherung im Festnetzbereich zu erschließen. Darüber hinaus ist die Entwicklung skalierbarer, interoperabler und wettbewerbsfähiger Lösungen für eine breite Akzeptanz unerlässlich.

Marktumfang für Service-Assurance im Bereich Festnetz-Telekommunikation

Der Markt ist segmentiert nach Lösung, Unternehmensgröße und Bereitstellungsart.

- Durch Lösung

Basierend auf den angebotenen Lösungen ist der globale Markt für die Service-Assurance im Festnetzbereich in Software und Services unterteilt. Das Softwaresegment erzielte 2025 den größten Marktanteil, bedingt durch den steigenden Bedarf an Echtzeitüberwachung, Fehlererkennung und prädiktiver Analytik zur Gewährleistung einer unterbrechungsfreien Netzwerkleistung. Softwarelösungen ermöglichen es Betreibern, Netzwerkanomalien proaktiv zu erkennen, die Bandbreitenzuweisung zu optimieren und Serviceausfälle zu reduzieren. Fortschrittliche Analytik und die Integration von KI in Softwareplattformen verbessern die betriebliche Effizienz und das Kundenerlebnis. Diese Lösungen werden von Telekommunikationsanbietern umfassend eingesetzt, um strenge SLA-Anforderungen zu erfüllen und eine hohe Servicequalität zu gewährleisten.

Das Segment Services wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Managed Services, Beratungs- und Supportleistungen. Services unterstützen Betreiber bei der Implementierung und Wartung von Service-Assurance-Frameworks ohne hohe interne Investitionen. Managed Services bieten kontinuierliche Überwachung, Fehlerbehebung und Optimierung, sodass sich Betreiber auf ihr Kerngeschäft konzentrieren können. Die zunehmende Komplexität von Telekommunikationsnetzen und der wachsende Bedarf an professioneller Expertise fördern die Nutzung servicebasierter Lösungen zusätzlich. Darüber hinaus bieten Serviceverträge häufig flexible und skalierbare Optionen, die auf die Bedürfnisse der Betreiber zugeschnitten sind.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen erzielten 2025 den größten Umsatzanteil, was auf ihre umfangreiche Netzwerkinfrastruktur und höhere Investitionen in fortschrittliche Lösungen zur Servicequalitätssicherung zurückzuführen ist. Diese Unternehmen betreiben typischerweise komplexe, mehrschichtige Netzwerke, die umfassende Überwachung, vorausschauende Wartung und automatisiertes Fehlermanagement erfordern. Große Betreiber priorisieren Investitionen in robuste Lösungen, um minimale Ausfallzeiten und hohe Kundenzufriedenheit zu gewährleisten. Sie profitieren zudem von Skaleneffekten beim Einsatz integrierter Software und Services zur Optimierung der Netzwerkleistung.

Dem KMU-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, unterstützt durch die zunehmende Nutzung skalierbarer und kosteneffizienter Lösungen zur Service-Assurance. KMU setzen auf Cloud-basierte und Managed Services, um die Netzwerkleistung effizient und ohne hohe Investitionskosten zu überwachen. Kleinere Betreiber greifen vermehrt auf Software-as-a-Service (SaaS)-Modelle zurück, um Service-Assurance schnell und ohne umfangreiche Infrastruktur zu implementieren. Die Flexibilität und Wirtschaftlichkeit dieser Lösungen machen sie ideal für KMU, die ihre Servicequalität aufrechterhalten und gleichzeitig die Betriebskosten optimieren möchten. Das wachsende Bewusstsein für SLA-Konformität und Kundenzufriedenheit beschleunigt die Akzeptanz in diesem Segment zusätzlich.

- Nach Bereitstellungstyp

Basierend auf dem Bereitstellungstyp ist der Markt in On-Premises, Hosted und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt im Jahr 2025, bedingt durch die Präferenz für interne Kontrolle, Datensicherheit und die individuelle Anpassung von Service-Assurance-Prozessen. On-Premises-Bereitstellungen ermöglichen es Betreibern, Netzwerkdaten vollständig zu verwalten, bestehende IT-Systeme zu integrieren und die Einhaltung regulatorischer Anforderungen sicherzustellen. Organisationen mit sensiblen Daten und älteren Netzwerksystemen bevorzugen diesen Bereitstellungstyp häufig aufgrund der höheren Zuverlässigkeit und Sicherheit. Darüber hinaus bieten On-Premises-Lösungen Betreibern umfassende Anpassungsmöglichkeiten, um Service-Assurance-Prozesse an ihre spezifische Netzwerkarchitektur anzupassen.

Dem Cloud-Segment wird aufgrund der Flexibilität, Skalierbarkeit und der geringeren Vorlaufkosten cloudbasierter Implementierungen von 2026 bis 2033 das schnellste Wachstum prognostiziert. Die Servicequalitätssicherung in der Cloud ermöglicht Betreibern den Zugriff auf fortschrittliche Analysen, KI-gestützte Erkenntnisse und Fernüberwachungsfunktionen von überall. Sie unterstützt die schnelle Bereitstellung, die einfache Integration mit verschiedenen Netzwerkkomponenten und nahtlose Updates ohne signifikante Infrastrukturinvestitionen. Cloudbasierte Lösungen sind besonders attraktiv für Betreiber, die in neue Regionen expandieren oder verteilte Netzwerke verwalten. Die zunehmende Verbreitung von Initiativen zur digitalen Transformation und die Integration des Internets der Dinge (IoT) in Telekommunikationsnetze beschleunigen den Wandel hin zu Cloud-Implementierungen zusätzlich.

Regionale Analyse des Marktes für Service-Assurance im Bereich Festnetz-Telekommunikationsanbieter

- Nordamerika dominierte 2025 den globalen Markt für die Service-Assurance im Festnetzbereich mit dem größten Umsatzanteil von 38,7 %, angetrieben durch steigende Investitionen in fortschrittliche Netzwerküberwachungs-, Fehlermanagement- und prädiktive Analyselösungen.

- Die Telekommunikationsbetreiber in der Region konzentrieren sich darauf, eine unterbrechungsfreie Dienstbereitstellung zu gewährleisten, die Netzwerkleistung zu optimieren und strenge SLA-Anforderungen zu erfüllen, was die Einführung von Service-Assurance-Lösungen vorantreibt.

- Die weitverbreitete Akzeptanz wird zudem durch eine hohe Netzdurchdringung, die Präsenz großer Telekommunikationsbetreiber und die wachsende Nachfrage nach Managed Services und Cloud-basierten Diensten unterstützt, wodurch die Servicequalitätssicherung zu einem kritischen Bestandteil des Telekommunikationsbetriebs wird.

Einblick in den US-amerikanischen Markt für Service-Assurance im Telekommunikationssektor

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch den rasanten Ausbau von 5G-Netzen und die Erweiterung der Breitbandinfrastruktur. Betreiber setzen verstärkt auf KI-gestützte Analysen, Echtzeitüberwachung und automatisierte Fehlererkennung, um die Servicequalität zu verbessern. Die wachsende Kundenorientierung in Verbindung mit der Integration cloudbasierter Softwarelösungen treibt den Markt zusätzlich an. Darüber hinaus beschleunigen regulatorische Vorgaben und der Wettbewerbsdruck Investitionen in Technologien zur Servicequalitätssicherung.

Einblick in den europäischen Markt für Telekommunikations-Service-Assurance

Der europäische Markt dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Standards, die zunehmende Komplexität von Telekommunikationsnetzen und die steigende Nachfrage nach Netzstabilität. Telekommunikationsbetreiber setzen fortschrittliche Überwachungslösungen ein, um Störungen proaktiv zu erkennen und zu beheben. In der Region werden Cloud- und Hosting-Lösungen rasant eingeführt, um Betriebskosten zu senken und die Servicequalität zu verbessern. Steigende Investitionen in Smart-City-Initiativen und den Ausbau von Netzen der nächsten Generation fördern zudem die Nutzung von Lösungen zur Service-Assurance.

Einblick in den britischen Telekommunikations-Service-Assurance-Markt

Der britische Markt wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen, getrieben durch den Ausbau der 5G-Netze und die zunehmende Bedeutung des Kundenerlebnisses. Telekommunikationsanbieter setzen Lösungen zur Service-Assurance ein, um Ausfallzeiten zu minimieren, die Fehlerbehebung zu beschleunigen und die Netzwerkleistung zu optimieren. Darüber hinaus fördern die starke IT-Infrastruktur Großbritanniens, die hohe Digitalisierungsrate und der Fokus auf Managed Services und Cloud-Dienste das Marktwachstum. Die Nachfrage nach skalierbaren, flexiblen und automatisierten Lösungen zur Service-Assurance dürfte sowohl bei Großunternehmen als auch bei KMU hoch bleiben.

Einblick in den deutschen Telekommunikationsdienstleistungssicherungsmarkt

Der deutsche Markt wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen, angetrieben durch steigende Investitionen in die Modernisierung der Netze, Initiativen zur digitalen Transformation und KI-gestützte Analysen. Netzbetreiber konzentrieren sich auf vorausschauende Wartung, Fehlererkennung und automatisierte Überwachung, um eine hohe Servicequalität zu gewährleisten. Deutschlands fortschrittliche Infrastruktur in Verbindung mit einem technologieorientierten regulatorischen Umfeld fördert die Einführung von Software- und Managed-Service-Lösungen. Darüber hinaus integrieren Netzbetreiber Service-Assurance-Plattformen in ihre Netzwerkmanagementsysteme, um durchgängige Betriebseffizienz zu erzielen.

Einblick in den Markt für Telekommunikations-Service-Assurance im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasante Ausbau der Telekommunikationsnetze, die zunehmende Breitbandverbreitung und die Einführung von Technologien der nächsten Generation in Ländern wie China, Indien und Japan. Betreiber setzen verstärkt auf Cloud-basierte, gehostete und Managed-Service-Lösungen, um die Netzwerkzuverlässigkeit und die betriebliche Effizienz zu verbessern. Staatliche Initiativen zur Förderung der digitalen Vernetzung und des Smart-City-Projekts tragen zusätzlich zur Marktakzeptanz bei. Die Präsenz globaler und regionaler Anbieter von Service-Assurance-Lösungen verbessert die Verfügbarkeit von Lösungen und senkt die Implementierungskosten.

Einblick in den japanischen Telekommunikations-Service-Assurance-Markt

Der japanische Markt wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Unterstützt wird dies durch die fortschrittliche Telekommunikationsinfrastruktur des Landes, die hohe Digitalisierungsrate und die Nachfrage nach effizientem Netzwerkmanagement. Betreiber setzen zunehmend cloudbasierte und KI-gestützte Plattformen zur Service-Assurance ein, um die Fehlererkennung und die Netzwerkleistung zu verbessern. Die Integration von Service-Assurance-Lösungen in bestehende Netzwerkmanagementsysteme steigert die betriebliche Effizienz. Darüber hinaus treiben Japans Fokus auf die Entwicklung intelligenter Städte und die hohen Erwartungen an eine unterbrechungsfreie Servicequalität das Marktwachstum weiter an.

Einblick in den chinesischen Telekommunikations-Service-Assurance-Markt

Der chinesische Markt erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den rasanten Ausbau der Telekommunikationsnetze, die hohe Akzeptanz der 5G-Technologie und staatliche Initiativen zur Förderung der digitalen Infrastruktur zurückzuführen. Telekommunikationsbetreiber investieren in Software zur Service-Assurance und Managed Services, um die Zuverlässigkeit ihrer Dienste zu gewährleisten und die Netzwerkleistung zu optimieren. Kostengünstige Lösungen und starke inländische Anbieter beschleunigen das Marktwachstum. Darüber hinaus treibt die steigende Nachfrage nach einem verbesserten Kundenerlebnis und der Einhaltung von Service-Level-Agreements (SLAs) die Einführung fortschrittlicher Lösungen zur Service-Assurance voran.

Marktanteil der Telekommunikations-Servicegarantie von Festnetzbetreibern

Die Branche der Service-Assurance für Festnetzbetreiber wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Broadcom (USA)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Hewlett Packard Enterprise Development LP (USA)

- NEC Technologies India Private Limited (Indien)

- Nokia (Finnland)

- Accenture (Irland)

- Amdocs (USA)

- Comarch SA (Polen)

- Huawei Technologies Co., Ltd (China)

- IBM (USA)

- MYCOM OSI (UK)

- NETSCOUT (USA)

- Oracle (USA)

- Spirent Communications (UK)

- Tata Consultancy Services Limited (Indien)

- TEOCO Corporation (USA)

- VIAVI Solutions Inc. (USA)

- ZTE Corporation (China)

- Cisco Systems Inc. (USA)

- JDS Worldwide Corp (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.