Global Frozen Drinks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.24 Billion

USD

68.35 Billion

2024

2032

USD

42.24 Billion

USD

68.35 Billion

2024

2032

| 2025 –2032 | |

| USD 42.24 Billion | |

| USD 68.35 Billion | |

| % | |

|

Globale Marktsegmentierung für gefrorene Getränke nach Typ (alkoholische und alkoholfreie Getränke), Anwendung (Hypermärkte und Supermärkte, Lebensmittel- und Getränkefachgeschäfte und Convenience Stores), Produktform (Eis am Stiel, Gefrier- und Beutelgetränke) – Branchentrends und Prognose bis 2032

Marktgröße für gefrorene Getränke

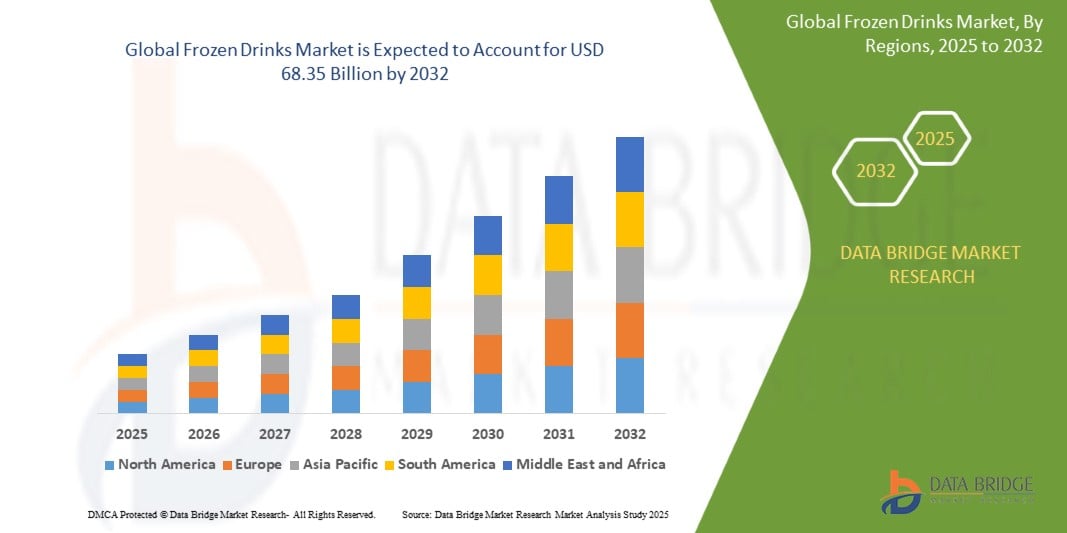

- Der globale Markt für gefrorene Getränke wurde im Jahr 2024 auf 42,24 Milliarden US-Dollar geschätzt und soll bis 2032 68,35 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,20 % wachsen, vor allem aufgrund der gestiegenen Nachfrage nach praktischen, erfrischenden Getränken.

- Dieses Wachstum ist auf Faktoren wie die wachsende Beliebtheit von gefrorenen Getränken in Industrie- und Schwellenländern, die zunehmende Vorliebe der Verbraucher für neuartige und genussvolle Getränke sowie innovative Produktangebote der Hersteller wie gesündere Optionen und saisonale Geschmacksvariationen zurückzuführen.

Marktanalyse für gefrorene Getränke

- Gefrorene Getränke werden sowohl in alkoholischer als auch in alkoholfreier Form konsumiert und entsprechen den unterschiedlichen Vorlieben der Verbraucher. Alkoholfreie gefrorene Getränke sind besonders in Cafés und Convenience Stores beliebt.

- Die Hauptanwendungsgebiete von Frozen Drinks liegen in Bars, Restaurants und Cafés, wo sie als erfrischende Menüoptionen angeboten werden. Diese Betriebe experimentieren auch mit einzigartigen Geschmacksrichtungen, um Kunden anzulocken.

- Die Marktsegmentierung umfasst verschiedene Produktformen wie Eis am Stiel und Getränke in Gefrierbeuteln, wobei jede Form auf die spezifischen Bedürfnisse der Verbraucher zugeschnitten ist.

- Die steigende Nachfrage nach innovativen gefrorenen Getränken, angetrieben durch veränderte Verbraucherpräferenzen, schafft neue Möglichkeiten für die Produktentwicklung

- Beispielsweise bieten einige Cafés mittlerweile einzigartige gefrorene Cocktails an , die erfrischende Slushies mit Alkohol kombinieren. Weltweit sind gefrorene Getränke nach Phakoemulsifikationssystemen das zweitwichtigste Gerät in ophthalmologischen Operationssälen und spielen eine entscheidende Rolle bei der Gewährleistung von Präzision und Wirksamkeit bei Augenoperationen.

Berichtsumfang und Marktsegmentierung für gefrorene Getränke

|

Eigenschaften |

Wichtige Markteinblicke zu gefrorenen Getränken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für gefrorene Getränke

„ Gesundheit und Wellness im Fokus bei Frozen Drinks “

- Es gibt einen wachsenden Trend hin zu gesünderen Getränken. Verbraucher suchen nach Getränken, die funktionale Vorteile bieten und mit Wellness-Trends übereinstimmen.

- Gefrorene Getränke werden zunehmend mit Zutaten wie Kurkuma, Spirulina und Ashwagandha hergestellt, die für ihre gesundheitsfördernden Eigenschaften bekannt sind und sich an wellnessorientierte Verbraucher richten.

- Die Nachfrage nach alkoholarmen und alkoholfreien Getränken, wie beispielsweise mit Kava angereicherten Mocktails und Kombuchas mit stimmungsaufhellenden Eigenschaften, steigt und definiert die Getränkelandschaft neu.

- Mit dem weltweiten Trend zur Einschränkung der Zuckeraufnahme gibt es eine deutliche Verschiebung hin zu kalorienarmen Frozen Drinks mit natürlichen Süßungsmitteln, insbesondere bei jüngeren Bevölkerungsgruppen wie der Generation Z und den Millennials. Verbraucher integrieren funktionelle Frozen Drinks in ihren Alltag und suchen nach Optionen, die Vorteile wie mehr Energie, Entspannung oder allgemeines Wohlbefinden bieten.

- So unterstreicht etwa Nestlés Bericht zu den Lebensmitteltrends 2025 das wachsende Interesse der Verbraucher an „kleinen Leckereien“, darunter auch Spezialitätenkaffees für zu Hause wie trinkfertigen Kaltschaum, was den Wunsch nach bequemem Genuss widerspiegelt.

Marktdynamik für gefrorene Getränke

Treiber

„ Steigende Nachfrage nach praktischen Getränken “

- Moderne Verbraucher suchen oft nach schnellen und zugänglichen Getränkeoptionen, die zu ihrem hektischen Zeitplan passen

- Gefrorene Getränke bieten eine praktische und erfrischende Alternative, insbesondere in den wärmeren Monaten, und sprechen Verbraucher aller Altersgruppen an.

- Junge Menschen und Millennials fühlen sich besonders zu gefrorenen Getränken hingezogen, was ihrer Vorliebe für praktische und genussvolle Optionen entspricht.

- Die Verfügbarkeit von gefrorenen Getränken in verschiedenen Verkaufsstellen, darunter Convenience Stores, Cafés und Restaurants, verbessert deren Zugänglichkeit für Verbraucher, die eine schnelle Erfrischung suchen

- Hersteller führen ständig neue Geschmacksrichtungen und Rezepturen ein, um dem sich entwickelnden Geschmack der Verbraucher gerecht zu werden, die nach praktischen Getränkelösungen suchen

Gelegenheit

„ Wachstum in den Schwellenländern “

- Die rasante Urbanisierung in Regionen wie dem Asien-Pazifik-Raum und Lateinamerika erhöht die Nachfrage nach praktischen Getränken für unterwegs.

- Verbesserte wirtschaftliche Bedingungen führen zu höheren verfügbaren Einkommen und ermöglichen es den Verbrauchern, mehr für hochwertige Tiefkühlgetränke auszugeben.

- Das Wachstum von Supermärkten, Hypermärkten und Convenience Stores in Schwellenländern verbessert die Verbreitung und Verfügbarkeit von gefrorenen Getränken.

- Partnerschaften zwischen Getränkeherstellern und lokalen Vertriebshändlern ermöglichen eine stärkere Marktdurchdringung und Markenbekanntheit in aufstrebenden Regionen.

- Der Aufstieg des Online-Handels bietet Herstellern Plattformen, um ein breiteres Publikum zu erreichen, insbesondere in Regionen mit begrenzter physischer Einzelhandelspräsenz

Einschränkung/Herausforderung

„ Gesundheitliche Bedenken hinsichtlich des Zuckergehalts “

- Das gestiegene Bewusstsein für die gesundheitlichen Risiken, die mit einem hohen Zuckerkonsum einhergehen, wie beispielsweise Fettleibigkeit und Diabetes, führt dazu, dass Verbraucher nach gesünderen Getränkealternativen suchen.

- Regierungen weltweit führen Maßnahmen wie Zuckersteuern und Kennzeichnungsvorschriften ein, um den übermäßigen Zuckerkonsum einzudämmen, was sich auf den Markt für gefrorene Getränke auswirkt.

- Verbraucher tendieren zu kalorienarmen, zuckerfreien und funktionellen Getränken und stellen damit traditionelle Angebote an gefrorenen Getränken in Frage.

- Um gesundheitlichen Bedenken Rechnung zu tragen, müssen Hersteller in die Entwicklung gesünderer Optionen für gefrorene Getränke investieren, beispielsweise durch die Reduzierung des Zuckergehalts oder die Verwendung natürlicher Süßstoffe, was zusätzliche Forschungs- und Entwicklungskosten verursachen kann.

- Es ist eine große Herausforderung, sicherzustellen, dass gesündere Frozen Drinks ein ansprechendes Geschmacksprofil aufweisen, da die Verbraucher möglicherweise nicht bereit sind, beim Geschmack Kompromisse zugunsten gesundheitlicher Vorteile einzugehen.

Marktumfang für gefrorene Getränke

Der Markt ist nach Typ, Anwendung und Produktform segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Anwendung |

|

|

Nach Produktform |

|

Regionale Analyse des Marktes für gefrorene Getränke

„Nordamerika ist die dominierende Region auf dem Markt für gefrorene Getränke“

- Nordamerika ist derzeit die dominierende Region auf dem globalen Markt für gefrorene Getränke und hält aufgrund seiner hohen Konsumraten und der fortschrittlichen Infrastruktur einen bedeutenden Anteil.

- Die Region profitiert von einer großen Präsenz sowohl alkoholfreier als auch alkoholischer Frozen Drinks in Restaurants, Bars und Convenience Stores

- Der geschäftige Lebensstil in Nordamerika treibt die Nachfrage nach praktischen Getränkeoptionen wie gefrorenen Getränken voran, insbesondere unter Millennials

- Verbraucher in Nordamerika verfügen über ein höheres verfügbares Einkommen, was ihnen höhere Ausgaben für hochwertige und köstliche gefrorene Getränke ermöglicht.

- Trotz des Wettbewerbs wird Nordamerika voraussichtlich seine beherrschende Stellung aufgrund kontinuierlicher Innovationen und einer wachsenden Präsenz im Einzelhandel beibehalten.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum, insbesondere in Ländern wie China und Indien, kommt es zu einer starken Urbanisierung, die zu einer größeren Verbraucherbasis für gefrorene Getränke führt.

- Mit steigenden verfügbaren Einkommen kaufen Verbraucher im asiatisch-pazifischen Raum zunehmend Premium-Getränke, darunter auch gefrorene Getränke

- Die Beliebtheit von gefrorenen Getränken steigt in der Region rasant an, insbesondere bei jüngeren Verbrauchern, die erfrischende Optionen für unterwegs suchen.

- Die Region verzeichnet ein rasantes Wachstum bei Supermärkten, Convenience Stores und E-Commerce-Plattformen, wodurch gefrorene Getränke einem breiteren Publikum zugänglicher werden.

- Die Einführung regionalspezifischer Aromen und Produktinnovationen trägt zum wachsenden Markt im asiatisch-pazifischen Raum bei und treibt dessen schnelle Wachstumsrate voran

Marktanteil gefrorener Getränke

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Davide Campari-Milano NV (Niederlande)

- Diageo PLC (Großbritannien)

- Halewood Sales (Großbritannien)

- Asahi Group Holdings, Ltd. (Japan)

- Accolade Wines (Australien)

- Bacardi Limited (Bermuda)

- Mike's Hard Lemonade Co. (USA)

- Castel-Gruppe (Frankreich)

- Suntory Holdings Limited (Japan

- Anheuser-Busch InBev SA/NV (Belgien)

- Die Brown-Forman Corporation (USA)

- United Brands Company, Inc. (USA)

- PernodRicard SA (Frankreich)

- The Miller Brewing Company (USA)

Neueste Entwicklungen auf dem globalen Markt für gefrorene Getränke

- Im Jahr 2023 gab Jubilant FoodWorks Pläne bekannt, innerhalb von 12 bis 18 Monaten 250 neue Domino's-Filialen und 40 bis 50 Popeye-Filialen in Indien zu eröffnen. Unterstützt wird dies durch eine beträchtliche Investition von 900 Crore INR aus eigenen Mitteln. Dieser strategische Schritt zielt darauf ab, die Marktpräsenz des Unternehmens zu stärken und der steigenden Nachfrage nach Schnellrestaurants in der Region gerecht zu werden.

- Im Jahr 2023 schloss McDonald’s eine strategische Allianz mit der Lieferplattform Glovo, um das Kundenerlebnis zu verbessern. Die Partnerschaft konzentriert sich darauf, die Menüauswahl für Kunden auf Glovo zu erweitern, den Bestellvorgang von McDelivery über die Plattform zu verbessern und den Kunden letztendlich einen umfassenderen und zufriedenstellenderen Service zu bieten.

- Im Jahr 2023 kündigte Jollibee Foods Corp. eine ehrgeizige globale Expansionsinitiative an, mit dem Ziel, bis Ende des Jahres weltweit 600 neue Filialen zu eröffnen. Dieser mutige Schritt unterstreicht das Engagement des Unternehmens, seine globale Präsenz zu erweitern und seine Position in verschiedenen Märkten zu festigen. Er spiegelt sein Engagement für nachhaltiges Wachstum und Marktexpansion wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Tiefkühlgetränke

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM WELTWEITEN MARKT FÜR TIEFGEKÜHLTE GETRÄNKE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.1 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.11 ANALYSE VON OBEN NACH UNTEN

2.12 MESSSTANDARDS

2.13 ANALYSE DES LIEFERANTENANTEILS

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 ZUSAMMENFASSUNG

6 PREMIUM-EINBLICKE

6.1 WERTSCHÄTZUNGSKETTENANALYSE

6.2 LIEFERKETTENANALYSE

6.3 IMPORT-EXPORT-ANALYSE

6.4 PORTERS FÜNF-KRÄFTE-ANALYSE

6.4.1 Verhandlungsmacht der Lieferanten

6.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

6.4.3 Bedrohung durch neue Marktteilnehmer

6.4.4 Bedrohung durch Ersatzprodukte

6.4.5 INTENSITÄT DES WETTBEWERBS

6.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

6.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

6.7 Branchentrends und Zukunftsperspektiven

6.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

6.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

7 Auswirkungen der Konjunkturabschwächung auf den Markt

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.3 AUSWIRKUNGEN AUF DEN VERSAND

7.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

8 REGULATORISCHER RAHMEN UND RICHTLINIEN

9 PREISINDEX (PREIS AM B2B-ENDE & PREISE BEI FOB)

10 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

11 MARKENAUSBLICK

11.1 VERGLEICHENDE MARKENANALYSE

11.2 PRODUKT- UND MARKENÜBERSICHT

12 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH TYP, (2022-2031) (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 ALKOHOLISCHE GETRÄNKE

12.2.1 ALKOHOLISCHE GETRÄNKE, NACH ART

12.2.1.1. GIN

12.2.1.2. TEQUILA

12.2.1.3. BIER

12.2.1.4. BRANDY

12.2.1.5. RUM

12.2.1.6. WEIN

12.2.1.7. Whisky

12.2.1.8. SONSTIGES

12.2.2 NACH ALKOHOLGEHALT (ABV) %

12.2.2.1. 3 % Vol.

12.2.2.2. 5 % Vol.

12.2.2.3. 6 % ABV

12.2.2.4. 7 % ABV

12.2.2.5. 8 % ABV

12.2.2.6. SONSTIGES

12.2.3 NACH BELIEBTEN GETRÄNKEN

12.2.3.1. KOSMOPOLITISCH

12.2.3.2. MARTINI

12.2.3.3. MOJITO

12.2.3.4. MARGARITA

12.2.3.5. SANGRIA

12.2.3.6. Piña Colada

12.2.3.7. MASCHIG

12.2.3.8. MOJITO

12.2.3.9. SONSTIGES

12.2.4 NACH GESCHMACKSRICHTUNGEN

12.2.4.1. Gemischte Geschmacksrichtungen

12.2.4.2. EINZELNE GESCHMACKSRICHTUNGEN

12.2.4.2.1. APPLE

12.2.4.2.2. Ananas

12.2.4.2.3. GRÜNER APFEL

12.2.4.2.4. ERDBEERE

12.2.4.2.5. HIMBEERE

12.2.4.2.6. BLAUBEERE

12.2.4.2.7. KIRSCHE

12.2.4.2.8. INGWER

12.2.4.2.9. PFIRSICH

12.2.4.2.10. ZITRONE

12.2.4.2.11. ORANGE

12.2.4.2.12. MANGO

12.2.4.2.13. KAFFEE

12.2.4.2.14. BIRNE

12.2.4.2.15. WASSERMELONE

12.2.4.2.16. KOKOSNUSS

12.2.4.2.17. SONSTIGES

12.3 ALKOHOLFREIE GETRÄNKE

12.3.1 ALKOHOLFREIE GETRÄNKE, NACH ART

12.3.1.1. SAFT

12.3.1.2. SMOOTHIES

12.3.1.3. MOCKTAILS

12.3.1.4. Seltzer

12.3.1.5. LIMONADE

12.3.1.6. Limonade

12.3.1.7. SORBET

12.3.1.8. Matschig

12.3.2 NACH GESCHMACKSRICHTUNGEN

12.3.2.1. Gemischte Aromen

12.3.2.2. EINZELNE GESCHMACKSRICHTUNGEN

12.3.2.2.1. APPLE

12.3.2.2.2. Ananas

12.3.2.2.3. GRÜNER APFEL

12.3.2.2.4. ERDBEERE

12.3.2.2.5. HIMBEERE

12.3.2.2.6. BLAUBEERE

12.3.2.2.7. KIRSCHE

12.3.2.2.8. INGWER

12.3.2.2.9. PFIRSICH

12.3.2.2.10. ZITRONE

12.3.2.2.11. ORANGE

12.3.2.2.12. MANGO

12.3.2.2.13. KAFFEE

12.3.2.2.14. BIRNE

12.3.2.2.15. WASSERMELONE

12.3.2.2.16. KOKOSNUSS

12.3.2.2.17. SONSTIGES

12.4 ALKOHOLISCHE UND ALKOHOLFREIE MIXGETRÄNKE

12.4.1 NACH GESCHMACKSRICHTUNGEN

12.4.1.1. Gemischte Geschmacksrichtungen

12.4.1.2. EINZELNE GESCHMACKSRICHTUNGEN

12.4.1.2.1. APPLE

12.4.1.2.2. Ananas

12.4.1.2.3. GRÜNER APFEL

12.4.1.2.4. ERDBEERE

12.4.1.2.5. HIMBEERE

12.4.1.2.6. BLAUBEERE

12.4.1.2.7. KIRSCHE

12.4.1.2.8. GINGER

12.4.1.2.9. PFIRSICH

12.4.1.2.10. ZITRONE

12.4.1.2.11. ORANGE

12.4.1.2.12. MANGO

12.4.1.2.13. KAFFEE

12.4.1.2.14. BIRNE

12.4.1.2.15. WASSERMELONE

12.4.1.2.16. KOKOSNUSS

12.4.1.2.17. SONSTIGES

13 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH PRODUKTFORM, (2022-2031) (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 EIS AM STIEL

13.3 GEFRIERBEUTELGETRÄNKE

14 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH GESCHMACKSRICHTUNG, (2022-2031) (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 Gemischte Aromen

14.3 EINZELNE GESCHMACKSRICHTUNGEN

14.3.1 APPLE

14.3.2 Ananas

14.3.3 Grüner Apfel

14.3.4 ERDBEERE

14.3.5 HIMBEERE

14.3.6 BLAUBEERE

14.3.7 KIRSCHE

14.3.8 INGWER

14.3.9 PFIRSICH

14.3.10 ZITRONE

14.3.11 ORANGE

14.3.12 MANGO

14.3.13 KAFFEE

14.3.14 BIRNE

14.3.15 Wassermelone

14.3.16 KOKOSNUSS

14.3.17 SONSTIGES

15 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH VERPACKUNGSGRÖSSE, (2022-2031) (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 WENIGER ALS 100ML

15.3 101-200 ML

15,4 201-300 ML

15,5 301-500 ml

15.6 501-700ML

15,7 701-900 ML

15,8 MEHR ALS 900ML

16 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH VERPACKUNGSART, (2022-2031) (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 Flaschen

16.2.1 GLAS

16.2.2 KUNSTSTOFF

16.2.3 METALL

16.2.4 PAPIER

16.3 BEUTEL

16.4 DOSEN

16.5 SONSTIGES

17 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH ZUCKERGEHALT, (2022-2031) (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 REGULR

17.3 WENIG ZUCKER

17.4 ZUCKERFREI

18 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH KATEGORIE (2022-2031) (MILLIONEN USD)

18.1 ÜBERSICHT

18.2 GVO

18.3 Gentechnikfrei

19 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH VERTRIEBSKANAL, (2022-2031) (MILLIONEN USD)

19.1 ÜBERSICHT

19.2 LADENBASIERTE EINZELHÄNDLER

19.2.1 SUPERMÄRKTE/HYPERMÄRKTE

19.2.2 LEBENSMITTELGESCHÄFTE

19.2.3 Convenience Stores

19.2.4 FACHGESCHÄFTE

19.2.5 SONSTIGES

19.3 Nicht-Ladenhändler

19.3.1 E-COMMERCE-VERTRIEBSKANÄLE

19.3.2 UNTERNEHMENSWEBSITE

20 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

20.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

20.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

20.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

20.5 FUSIONEN UND ÜBERNAHMEN

20.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

20.7 ERWEITERUNGEN & PARTNERSCHAFTEN

20.8 ÄNDERUNGEN DER VORSCHRIFTEN

21 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, NACH GEOGRAFIE (2022-2031) (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.1 NORDAMERIKA

21.1.1 USA

21.1.2 KANADA

21.1.3 MEXIKO

21.2 EUROPA

21.2.1 DEUTSCHLAND

21.2.2 Vereinigtes Königreich

21.2.3 ITALIEN

21.2.4 FRANKREICH

21.2.5 SPANIEN

21.2.6 SCHWEIZ

21.2.7 NIEDERLANDE

21.2.8 BELGIEN

21.2.9 RUSSLAND

21.2.10 TÜRKEI

21.2.11 RESTLICHES EUROPA

21.3 ASIEN-PAZIFIK

21.3.1 JAPAN

21.3.2 CHINA

21.3.3 SÜDKOREA

21.3.4 INDIEN

21.3.5 AUSTRALIEN

21.3.6 SINGAPUR

21.3.7 THAILAND

21.3.8 INDONESIEN

21.3.9 MALAYSIA

21.3.10 PHILIPPINEN

21.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

21.4 SÜDAMERIKA

21.4.1 BRASILIEN

21.4.2 ARGENTINIEN

21.4.3 RESTLICHES SÜDAMERIKA

21.5 NAHER OSTEN UND AFRIKA

21.5.1 SÜDAFRIKA

21.5.2 VAE

21.5.3 SAUDI-ARABIEN

21.5.4 KUWAIT

21.5.5 REST DES NAHEN OSTENS UND AFRIKAS

22 SWOT- UND DBMR-ANALYSE, GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE

23 GLOBALER MARKT FÜR TIEFGEKÜHLTE GETRÄNKE, FIRMENPROFILE

23.1 MANCHESTER GETRÄNKE

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNGEN

23.2 HARVEST HILL BEVERAGE COMPANY

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 JÜNGSTE ENTWICKLUNGEN

23.3 KÖLD

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNGEN

23.4 ARBOR MIST WINERY

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 PRODUKTPORTFOLIO

23.4.4 JÜNGSTE ENTWICKLUNGEN

23.5 THEICE CO.

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 PRODUKTPORTFOLIO

23.5.4 JÜNGSTE ENTWICKLUNGEN

23.6 DIE COCA-COLA COMPANY

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 PRODUKTPORTFOLIO

23.6.4 JÜNGSTE ENTWICKLUNGEN

23.7 PEPSICO

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 JÜNGSTE ENTWICKLUNGEN

23.8 AMERICAN BEVERAGE CORPORATION

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 JÜNGSTE ENTWICKLUNGEN

23.9 SHOOTER POPS, LLC

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNGEN

23.1 LIC

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 PRODUKTPORTFOLIO

23.10.4 NEUESTE ENTWICKLUNGEN

23.11 COOLOO

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 PRODUKTPORTFOLIO

23.11.3 JÜNGSTE ENTWICKLUNGEN

23.12 POPS

23.12.1 FIRMENÜBERSICHT

23.12.2 Umsatzanalyse

23.12.3 PRODUKTPORTFOLIO

23.12.4 NEUESTE ENTWICKLUNGEN

23.13 24 ICE

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 JÜNGSTE ENTWICKLUNGEN

23.14 Punchpops

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE ENTWICKLUNGEN

23.15 UNILEVER

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE ENTWICKLUNGEN

23.16 EISTRÄUME

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 PRODUKTPORTFOLIO

23.16.4 NEUESTE ENTWICKLUNGEN

23.17 BUZZ POP COCKTAILS

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE ENTWICKLUNGEN

23.18 IGLOO'S GEFRORENE GETRÄNKE

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 Umsatzanalyse

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE ENTWICKLUNGEN

23.19 OLD ORCHARD BRANDS, LLC.

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 Umsatzanalyse

23.19.3 PRODUKTPORTFOLIO

23.19.4 JÜNGSTE ENTWICKLUNGEN

23.2 NESTLÉ

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 PRODUKTPORTFOLIO

23.20.4 JÜNGSTE ENTWICKLUNGEN

23.21 JEL SERT

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 Umsatzanalyse

23.21.3 PRODUKTPORTFOLIO

23.21.4 JÜNGSTE ENTWICKLUNGEN

23.22 JAMBA JUICE FRANCHISOR SPV LLC

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 Umsatzanalyse

23.22.3 PRODUKTPORTFOLIO

23.22.4 JÜNGSTE ENTWICKLUNGEN

23.23 DOLE FOOD COMPANY

23.23.1 UNTERNEHMENSÜBERSICHT

23.23.2 Umsatzanalyse

23.23.3 PRODUKTPORTFOLIO

23.23.4 JÜNGSTE ENTWICKLUNGEN

23.24 KERRY-GRUPPE

23.24.1 UNTERNEHMENSÜBERSICHT

23.24.2 Umsatzanalyse

23.24.3 PRODUKTPORTFOLIO

23.24.4 JÜNGSTE ENTWICKLUNGEN

23,25 KANADA DRY MOTT'S INC.

23.25.1 UNTERNEHMENSÜBERSICHT

23.25.2 Umsatzanalyse

23.25.3 PRODUKTPORTFOLIO

23.25.4 NEUESTE ENTWICKLUNGEN

23.26 DIAGEO

23.26.1 UNTERNEHMENSÜBERSICHT

23.26.2 Umsatzanalyse

23.26.3 PRODUKTPORTFOLIO

23.26.4 JÜNGSTE ENTWICKLUNGEN

23.27 SNOBAR COCKTAILS

23.27.1 UNTERNEHMENSÜBERSICHT

23.27.2 Umsatzanalyse

23.27.3 PRODUKTPORTFOLIO

23.27.4 NEUESTE ENTWICKLUNGEN

23.28 THE ABSOLUT COMPANY

23.28.1 UNTERNEHMENSÜBERSICHT

23.28.2 Umsatzanalyse

23.28.3 PRODUKTPORTFOLIO

23.28.4 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE LISTE DER UNTERNEHMEN IST VORLÄUFIG UND KANN AUF ANFRAGE UND VORSCHLAG DES KUNDEN GEÄNDERT WERDEN.

24 SCHLUSSFOLGERUNG

25 REFERENZ

26 FRAGEBOGEN

27 VERWANDTE BERICHTE

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.