Global Glp 1 Receptor Agonists Obesity Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.96 Billion

USD

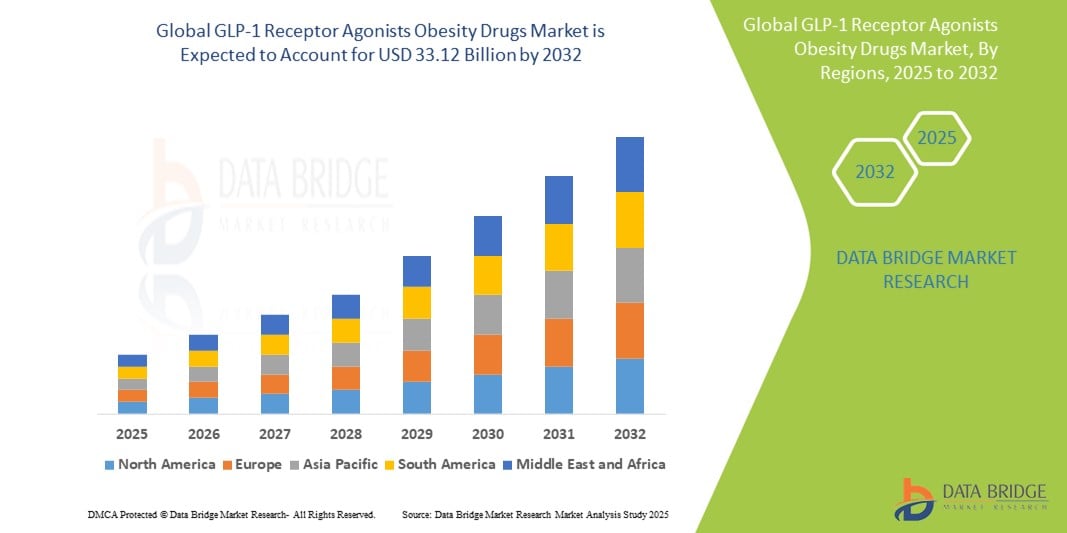

33.12 Billion

2024

2032

USD

9.96 Billion

USD

33.12 Billion

2024

2032

| 2025 –2032 | |

| USD 9.96 Billion | |

| USD 33.12 Billion | |

| % | |

|

Globale Marktsegmentierung für GLP-1-Rezeptoragonisten gegen Adipositas nach Medikamententyp (kurzwirksame GLP-1-Rezeptoragonisten und langwirksame GLP-1-Rezeptoragonisten), Verabreichungsweg (injizierbar und oral), Anwendung (Typ-2-Diabetes und Adipositas), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit Marktgröße

- Der globale Markt für GLP-1-Rezeptoragonisten gegen Adipositas wird im Jahr 2024 auf 9,96 Milliarden US-Dollar geschätzt und soll bis 2032 33,12 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 16,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch den steigenden Bedarf an sicheren, transparenten und manipulationssicheren Systemen zur Verwaltung sensibler Gesundheitsdaten, Abrechnungsprozesse und Patientenakten verschiedener Interessengruppen vorangetrieben.

- Darüber hinaus treibt die zunehmende Nutzung der Blockchain-Technologie durch Gesundheitsdienstleister, Versicherer und Pharmaunternehmen zur Optimierung von Abläufen, Verbesserung der Datenintegrität und Betrugsbekämpfung das Marktwachstum voran. Diese sich entwickelnden Anforderungen fördern eine digital sichere Infrastruktur und erhöhen die Nachfrage nach Blockchain-Lösungen im Gesundheitswesen deutlich.

Marktanalyse für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

- GLP-1-Rezeptoragonisten, eine Klasse von Medikamenten, die das Glucagon nachahmen – wie beispielsweise das Hormon Peptid-1 – werden aufgrund ihrer doppelten Vorteile bei der Appetitregulierung und der Blutzuckerkontrolle zunehmend als wirksame Therapieoptionen für die Behandlung von Fettleibigkeit anerkannt , was sie zu unverzichtbaren Instrumenten sowohl in der Endokrinologie als auch in der Gewichtsabnahmemedizin macht.

- Die steigende Nachfrage nach GLP-1-Rezeptoragonisten ist vor allem auf den weltweiten Anstieg der Fälle von Fettleibigkeit und Typ-2-Diabetes, überzeugende klinische Ergebnisse, die eine signifikante Gewichtsreduktion belegen, und die wachsende Akzeptanz der pharmakologischen Behandlung von Fettleibigkeit durch Ärzte und Verbraucher zurückzuführen.

- Nordamerika dominierte den Markt für GLP-1-Rezeptoragonisten zur Behandlung von Adipositas mit dem größten Umsatzanteil von 55,56 % im Jahr 2024. Der Markt ist gekennzeichnet durch eine hohe Prävalenz von Adipositas, günstige Erstattungsrichtlinien und die frühe Einführung innovativer Therapien wie Semaglutid und Tirzepatid. Die USA verzeichneten ein robustes Wachstum bei der Verschreibung von Medikamenten, das durch die Ausweitung der Indikationen und die Direktvermarktung von Arzneimitteln an den Verbraucher vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Adipositasraten, eines steigenden Gesundheitsbewusstseins und eines verbesserten Zugangs zu fortgeschrittener Diabetes- und Adipositasbehandlung die am schnellsten wachsende Region auf dem Markt für Adipositasmedikamente mit GLP-1-Rezeptoragonisten sein.

- Das Segment der langwirksamen GLP-1-Rezeptoragonisten dominierte den Markt für GLP-1-Rezeptoragonisten-Medikamente gegen Fettleibigkeit mit einem Marktanteil von 55,5 % im Jahr 2024, was auf die überlegene Wirksamkeit bei der Gewichtsabnahme, die bequeme wöchentliche Dosierung und die breite Akzeptanz von Medikamenten wie Semaglutid und Tirzepatid zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für GLP-1-Rezeptoragonisten gegen Adipositas

|

Eigenschaften |

GLP-1-Rezeptoragonisten – Medikamente gegen Fettleibigkeit – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

„Erweiterung über Diabetes hinaus durch Zulassungen für mehrere Indikationen“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für GLP-1-Rezeptoragonisten gegen Adipositas ist die Ausweitung dieser Therapien über Typ-2-Diabetes hinaus auf breitere Indikationen wie chronische Adipositas, die Senkung des kardiovaskulären Risikos und möglicherweise sogar Erkrankungen wie Schlafapnoe und nichtalkoholische Steatohepatitis (NASH). Dieses multidimensionale therapeutische Potenzial verändert die Positionierung von GLP-1-Medikamenten als umfassende Stoffwechselbehandlungen und nicht nur als reine Blutzuckersenker.

- So wird beispielsweise Semaglutid von Novo Nordisk nun unter dem Namen Wegovy speziell für die Behandlung chronischer Übergewichtigkeit vermarktet, während Tirzepatid von Eli Lilly unter dem Markennamen Zepbound die FDA-Zulassung zur Behandlung von Adipositas erhalten hat, unabhängig vom Diabetesstatus. Diese Meilensteine unterstreichen die wachsende regulatorische und klinische Dynamik, die erweiterte Einsatzmöglichkeiten unterstützt.

- Laufende Studien untersuchen zudem die Auswirkungen von GLP-1-Agonisten auf kardiovaskuläre Ereignisse, die Lebergesundheit und sogar neurodegenerative Erkrankungen und unterstreichen damit ihren Wert bei der Behandlung systemischer Stoffwechselerkrankungen. Diese Diversifizierung der Produktpipeline dürfte die langfristige Marktnachfrage deutlich steigern und die Patientenbasis erweitern.

- Die Integration von GLP-1-Therapien in die Primärversorgung und Adipositas-Behandlungszentren wird durch verbesserte Erstattungsmodelle und die zunehmende medizinische Akzeptanz pharmakologischer Adipositas-Behandlungen beschleunigt. Diese Faktoren bilden eine solide Grundlage für die breite Akzeptanz.

- Dieser Wandel hin zu multiindikationsorientierten GLP-1-Therapien definiert Behandlungsprotokolle neu und erweitert die Strategien im Gesundheitswesen für das Management chronischer Krankheiten. Unternehmen wie Novo Nordisk und Eli Lilly investieren daher massiv in Formulierungen der nächsten Generation, darunter orale niedermolekulare GLP-1-Rezeptoragonisten wie Orforglipron, die den Patientenzugang und den therapeutischen Umfang erweitern sollen.

- Die Nachfrage nach GLP-1-Medikamenten, die ein breiteres Spektrum an Stoffwechselerkrankungen behandeln, wächst auf den globalen Märkten rasant, da Patienten und Gesundheitsdienstleister zunehmend nach ganzheitlichen und wirksamen Langzeitbehandlungsmöglichkeiten für Fettleibigkeit und ihre Begleiterkrankungen suchen.

Marktdynamik für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Treiber

„Steigende Nachfrage aufgrund zunehmender Fettleibigkeit und verbesserter klinischer Ergebnisse“

- Der weltweite Anstieg der Fettleibigkeitsraten und der damit verbundenen Komorbiditäten wie Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach GLP-1-Rezeptoragonisten als wirksame medizinische Therapien zur Gewichtsabnahme deutlich an

- So kündigte Novo Nordisk im Mai 2024 eine Erweiterung seiner US-Produktionskapazität für GLP-1-Medikamente wie Wegovy und Ozempic im Wert von 4,1 Milliarden US-Dollar an und verdeutlichte damit die enorme Nachfrage und die globalen Versorgungsprobleme bei der Bekämpfung von Fettleibigkeit im großen Maßstab.

- GLP-1-Rezeptoragonisten erfreuen sich zunehmender Beliebtheit, da sie eine nachhaltige Gewichtsreduktion fördern, die Blutzuckerkontrolle verbessern und kardiovaskuläre Vorteile bieten – wodurch sie vielen herkömmlichen Adipositasbehandlungen überlegen sind.

- Die wachsende Zahl klinischer Belege für die langfristige Wirksamkeit und Sicherheit von Wirkstoffen wie Semaglutid und Tirzepatid hat das Vertrauen der Ärzte gestärkt und die Kostenerstattung in wichtigen Märkten erweitert.

- Darüber hinaus führen das steigende Interesse jüngerer Bevölkerungsgruppen, die gesteigerte öffentliche Aufmerksamkeit durch soziale Medien und die Unterstützung durch Prominente dazu, dass die Einnahme von Adipositas-Medikamenten normalisiert wird, was die Verbrauchernachfrage weiter ankurbelt. Der Trend zur Prävention chronischer Krankheiten und zur Verbesserung der Stoffwechselgesundheit macht GLP-1-Rezeptoragonisten zu einem Eckpfeiler moderner Adipositas-Behandlungsstrategien.

Einschränkung/Herausforderung

„Nebenwirkungen und hohe Behandlungskosten stellen Akzeptanzhindernisse dar“

- Bedenken hinsichtlich der Nebenwirkungen und der hohen Kosten von GLP-1-Rezeptoragonisten-Therapien stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar. Diese Medikamente sind zwar hochwirksam bei der Gewichtsabnahme und der Blutzuckerkontrolle, werden aber mit Magen-Darm-Problemen wie Übelkeit, Erbrechen und Durchfall in Verbindung gebracht, die bei manchen Patienten zum Abbruch der Behandlung führen können.

- So haben klinische Daten und Patientenberichte gezeigt, dass Nebenwirkungen besonders häufig in den frühen Stadien der Behandlung mit Medikamenten wie Semaglutid und Tirzepatid auftreten. Dies erfordert eine sorgfältige Dosistitration und ärztliche Überwachung, die möglicherweise nicht für alle Patienten oder in allen medizinischen Einrichtungen durchführbar ist.

- Die Bewältigung dieser Nebenwirkungen durch bessere Patientenaufklärung, Ärzteschulung und die Entwicklung neuer Formulierungen mit reduzierter Verträglichkeit ist entscheidend für die Verbesserung der langfristigen Therapietreue und der Behandlungsergebnisse. Darüber hinaus stellen die hohen Kosten von GLP-1-Therapien weiterhin ein Hindernis dar, insbesondere in Märkten mit eingeschränkter Versicherungsdeckung oder knappen Gesundheitsbudgets.

- Die jährlichen Kosten für die Behandlung mit Medikamenten wie Wegovy oder Zepbound können mehrere tausend Dollar übersteigen, was den Zugang für Patienten ohne umfassende Krankenversicherung einschränken kann. In Entwicklungsländern ist diese finanzielle Hürde noch ausgeprägter und verlangsamt die Marktdurchdringung trotz zunehmender Adipositasprävalenz.

- Zwar werden Anstrengungen unternommen, die Erschwinglichkeit zu verbessern – einschließlich der Einführung generischer Formulierungen und Preisverhandlungen in bestimmten Märkten – doch die Wahrnehmung von GLP-1-Therapien als Premium- und teure Behandlungen kann sowohl Patienten als auch Anbieter von einer breiten Einführung abhalten.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger Alternativen, eine verbesserte Unterstützung durch die Versicherungen und Patientenhilfsprogramme wird für ein nachhaltiges und umfassendes Marktwachstum auf dem Markt für GLP-1-Rezeptoragonisten und Adipositasmedikamente von entscheidender Bedeutung sein.

Marktumfang für GLP-1-Rezeptoragonisten gegen Fettleibigkeit

Der Markt ist nach Arzneimitteltyp, Verabreichungsweg, Anwendung und Vertriebskanal segmentiert.

- Nach Arzneimitteltyp

Der Markt für GLP-1-Rezeptoragonisten gegen Adipositas ist nach Medikamententyp in kurz- und langwirksame GLP-1-Rezeptoragonisten unterteilt. Das Segment der langwirksamen GLP-1-Rezeptoragonisten dominierte den Markt mit dem größten Umsatzanteil von 55,5 % im Jahr 2024. Dies ist auf ihre überlegene Wirksamkeit bei nachhaltiger Gewichtsabnahme, ihre kardiovaskulären Vorteile und die praktische wöchentliche Einnahme zurückzuführen. Wichtige Medikamente wie Semaglutid (Wegovy/Ozempic) und Tirzepatid (Zepbound) erfreuen sich aufgrund ihrer soliden klinischen Ergebnisse und der zunehmenden weltweiten Zulassungen großer Beliebtheit.

Das Segment der langwirksamen GLP-1-Rezeptoragonisten dürfte im Prognosezeitraum ebenfalls am schnellsten wachsen. Dies wird durch die starke Nachfrage, klinische Erfolge und die kontinuierliche Entwicklung von Formulierungen der nächsten Generation, einschließlich oraler Varianten, unterstützt. Das Segment der kurzwirksamen Präparate, das zwar weiterhin bei bestimmten Patientengruppen eingesetzt wird, verzeichnet jedoch aufgrund geringerer Compliance-Raten und weniger günstiger Gewichtsverlustergebnisse im Vergleich zu langwirksamen Alternativen ein langsameres Wachstum.

- Nach Verabreichungsweg

Der Markt wird nach Verabreichungsweg in injizierbare und orale Präparate unterteilt. Das Segment der injizierbaren Präparate hatte 2024 den größten Marktanteil, was auf die frühe Einführung und weit verbreitete Anwendung injizierbarer Formulierungen wie Liraglutid, Semaglutid und Tirzepatid zurückzuführen ist. Injizierbare Medikamente bleiben aufgrund ihrer nachgewiesenen Wirksamkeit und der bestehenden Patientenkenntnis sowohl im Diabetes- als auch im Adipositas-Management der Standard.

Das orale Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage nach nadelfreien Alternativen und die Einführung oraler GLP-1-Rezeptoragonisten wie Rybelsus (orales Semaglutid) sowie zukünftiger Pipeline-Produkte wie Orforglipron zurückzuführen. Diese bieten einen höheren Patientenkomfort und können die Therapietreue in der Primärversorgung und in Schwellenländern verbessern.

- Nach Anwendung

Der Markt ist nach Anwendung in Typ-2-Diabetes und Adipositas segmentiert. Das Typ-2-Diabetes-Segment dominierte den Markt im Jahr 2024 aufgrund der langjährigen klinischen Anwendung von GLP-1-Medikamenten zur Blutzuckerkontrolle und der zunehmenden Betonung der kardiovaskulären und renalen Vorteile.

Das Adipositas-Segment ist im Prognosezeitraum die am schnellsten wachsende Anwendung. Dies ist auf die weltweit zunehmende Verbreitung von Adipositas und die zunehmende Zulassung von GLP-1-Medikamenten speziell zur Gewichtsreduktion durch FDA und EMA zurückzuführen. Der Erfolg von Marken wie Wegovy und Zepbound hat die Nachfrage auch über Diabetiker hinaus angekurbelt und GLP-1-Therapien zu einem zentralen Bestandteil des chronischen Gewichtsmanagements gemacht.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken segmentiert. Das Segment der Krankenhausapotheken war 2024 marktführend, da sie Spezial- und hochpreisige Medikamente unter ärztlicher Aufsicht abgaben, insbesondere für neu begonnene Behandlungen und zur Titrationsüberwachung.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende digitale Nutzung, den Komfort der Hauslieferung und die Integration von Telemedizin. Die zunehmende Akzeptanz von Online-Gesundheitsdiensten und Direktvertriebsmodellen unterstützen die rasante Expansion dieses Kanals, insbesondere in entwickelten Regionen.

GLP-1-Rezeptoragonisten – Markt für Medikamente gegen Fettleibigkeit – Regionale Analyse

- Nordamerika dominierte den Markt für GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente mit dem größten Umsatzanteil von 55,56 % im Jahr 2024, was auf die hohe Prävalenz von Adipositas, günstige Erstattungsrichtlinien und die frühe Einführung innovativer Therapien wie Semaglutid und Tirzepatid zurückzuführen ist.

- Patienten und Ärzte in der Region schätzen zunehmend die überlegene Wirksamkeit bei der Gewichtsabnahme, die kardiovaskulären Vorteile und die praktische Anwendung langwirksamer GLP-1-Medikamente wie Semaglutid (Wegovy) und Tirzepatid (Zepbound), die zu Schlüsselkomponenten bei der Behandlung chronischer Gewichts- und Stoffwechselstörungen geworden sind.

- Diese weitverbreitete Anwendung wird durch günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und eine proaktive medizinische Gemeinschaft weiter unterstützt, was Nordamerika als führendes Zentrum für Innovation und Wachstum im Bereich der GLP-1-Adipositasmedikamente positioniert.

Markteinblicke für GLP-1-Rezeptoragonisten und Adipositasmedikamente in den USA

Der US-Markt für Adipositasmedikamente mit GLP-1-Rezeptoragonisten erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Adipositas, frühe Arzneimittelzulassungen und eine robuste Gesundheitsinfrastruktur zurückzuführen. Verbraucher und Ärzte bevorzugen zunehmend fortschrittliche Therapien wie Semaglutid (Wegovy) und Tirzepatid (Zepbound) aufgrund ihrer nachgewiesenen Wirksamkeit bei der Gewichtsabnahme und ihrer kardiovaskulären Vorteile. Die wachsende Bedeutung von Telemedizin, Direktmarketing und die breite Kostendeckung von Adipositasmedikamenten durch die Krankenkassen beschleunigen die Akzeptanz bei unterschiedlichen Patientengruppen weiter.

Einblicke in den europäischen Markt für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Der europäische Markt für GLP-1-Rezeptoragonisten gegen Adipositas wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl von Adipositas-Fällen, erweiterte Erstattungsrahmen und die zunehmende Akzeptanz medikamentöser Gewichtsmanagementmaßnahmen zurückzuführen. Aufsichtsbehörden genehmigen zunehmend GLP-1-Therapien für Adipositas-spezifische Indikationen. Das Wachstum wird durch die Urbanisierung, öffentliche Gesundheitsinitiativen gegen Stoffwechselerkrankungen und die steigende Nachfrage nach effektiven, langfristigen Lösungen zur Gewichtsreduktion sowohl in der Primär- als auch in der Spezialversorgung unterstützt.

Einblicke in den britischen Markt für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Der britische Markt für GLP-1-Rezeptoragonisten gegen Adipositas wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den verbesserten Zugang des National Health Service (NHS) zu Adipositas-Behandlungen und das steigende öffentliche Bewusstsein für die Vorteile der GLP-1-Therapie. Da Adipositas ein zentrales Gesundheitsproblem darstellt, ist eine zunehmende Akzeptanz von Wegovy und ähnlichen Behandlungen in der klinischen Praxis zu beobachten. Die sich entwickelnde digitale Gesundheitsinfrastruktur Großbritanniens und das datengesteuerte Patientenmanagement unterstützen die effiziente Einführung GLP-1-basierter Behandlungen.

Markteinblicke für GLP-1-Rezeptoragonisten gegen Adipositas in Deutschland

Der deutsche Markt für GLP-1-Rezeptoragonisten gegen Adipositas dürfte aufgrund strenger klinischer Leitlinien, eines etablierten Versicherungssystems und hoher Gesundheitsausgaben mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Der Fokus des Landes auf innovative, evidenzbasierte Behandlungen unterstützt die breite Akzeptanz von GLP-1-Therapien gegen Adipositas durch Ärzte. Deutsche Patienten bevorzugen zunehmend wöchentlich injizierbare Medikamente und neue orale Alternativen, was dem hohen Stellenwert langfristiger Therapietreue und Kosteneffizienz in Deutschland entspricht.

Markteinblicke für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit im asiatisch-pazifischen Raum

Der Markt für GLP-1-Rezeptoragonisten gegen Adipositas im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Adipositasraten, eine wachsende Mittelschicht und steigende Investitionen in das Gesundheitswesen in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung des Managements chronischer Krankheiten und eines besseren Zugangs zu GLP-1-Therapien stärken das Marktpotenzial. Lokale Produktion und wettbewerbsfähige Preise verbessern zudem die Erschwinglichkeit und erweitern den Zugang in städtischen und halbstädtischen Gebieten.

Einblicke in den japanischen Markt für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Die Verwendung von GLP-1-Rezeptoragonisten als Adipositasmedikamente in Japan gewinnt aufgrund der schnell alternden Bevölkerung, der zunehmenden Zahl von Adipositas-bedingten Gesundheitsproblemen und der Präferenz für hochpräzise, minimalinvasive Behandlungen an Bedeutung. Positive klinische Ergebnisse und die behördliche Zulassung von Semaglutid zur Gewichtskontrolle unterstützen das Marktwachstum. Die Integration von GLP-1-Medikamenten in personalisierte Behandlungsmodelle und vernetzte Gesundheitssysteme fördert die Akzeptanz weiter, insbesondere bei technikaffinen und älteren Menschen.

Markteinblick in GLP-1-Rezeptoragonisten gegen Fettleibigkeit in Indien

Die indischen GLP-1-Rezeptoragonisten-Medikamente gegen Adipositas erzielten 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Belastung durch Adipositas, das steigende Gesundheitsbewusstsein und den rasanten Ausbau der städtischen Gesundheitsinfrastruktur zurückzuführen. Angesichts der hohen Zahl an Diabetikern und Prädiabetikern gewinnen GLP-1-Therapien als Behandlungen mit doppeltem Nutzen zunehmend an Akzeptanz. Staatliche Gesundheitskampagnen, steigende Versicherungsleistungen und die lokale Produktion kostengünstiger GLP-1-Medikamente treiben das Wachstum voran, insbesondere in Metropolen und Großstädten.

Marktanteil von GLP-1-Rezeptoragonisten gegen Adipositas

Die Branche der GLP-1-Rezeptoragonisten-Medikamente gegen Fettleibigkeit wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novo Nordisk A/S (Dänemark)

- Lilly (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- Amgen Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services Inc. (USA)

- GSK plc (Großbritannien)

- Lupin Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Ipsen SA (Frankreich)

- Oramed Pharmaceuticals Inc. (USA)

- Zealand Pharma A/S (Dänemark)

- Takeda Pharmaceutical Company Limited (Japan)

- Structure Therapeutics Inc. (USA)

- Innovent Biologics, Inc. (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit?

- Im Mai 2024 kündigte Novo Nordisk Pläne zur Erweiterung der Produktionskapazitäten für Wegovy und Ozempic durch Investitionen von über 4,1 Milliarden US-Dollar in Produktionsanlagen in Dänemark und den USA an. Ziel ist es, die wachsende globale Nachfrage zu bedienen und Lieferengpässe für GLP-1-Rezeptoragonisten zur Behandlung von Adipositas und Diabetes zu reduzieren. Die Investition spiegelt das strategische Engagement des Unternehmens wider, seine Aktivitäten angesichts der zunehmenden therapeutischen Akzeptanz zu skalieren.

- Im April 2024 brachte Eli Lilly and Company Zepbound (Tirzepatid) nach der Zulassung zur Behandlung von Adipositas in mehreren europäischen Märkten auf den Markt. Der duale GIP/GLP-1-Rezeptoragonist zeigte eine überragende Wirksamkeit bei der Gewichtsreduktion und Stoffwechselverbesserung. Seine Markteinführung in Europa markiert einen wichtigen Meilenstein für die Ausweitung der Verfügbarkeit von Adipositas-Medikamenten der nächsten Generation über den US-Markt hinaus.

- Im März 2024 nahm Pfizer Inc. die klinische Entwicklung seines einmal täglich oral einzunehmenden GLP-1-Rezeptoragonisten wieder auf, nachdem frühere Studien aufgrund gastrointestinaler Nebenwirkungen unterbrochen worden waren. Das Unternehmen hat das Medikament neu formuliert, um die Verträglichkeit zu verbessern. Dies spiegelt die umfassenden Bemühungen der Branche wider, patientenfreundlichere Alternativen zu injizierbaren Therapien zu entwickeln. Im Erfolgsfall könnte dies die Compliance deutlich verbessern und den Zugang erweitern.

- Im Februar 2024 startete Amgen Inc. eine klinische Phase-3-Studie für seinen GLP-1-Agonisten MariTide, der auf Adipositas und kardiometabolische Komorbiditäten abzielt. Der Kandidat zeigte bereits in Phase-2-Studien vielversprechende Ergebnisse bei der Gewichtsabnahme, und der Übergang in die Spätphase der Tests unterstreicht die zunehmende Wettbewerbsdynamik in dieser wachstumsstarken Therapiekategorie.

- Im Januar 2024 gaben Zealand Pharma und Boehringer Ingelheim positive Ergebnisse der Phase 2 für BI 456906, einen langwirksamen GLP-1/Glucagon-Dualagonisten, bei adipösen Patienten bekannt. Die Daten zeigten eine signifikante Gewichtsreduktion und eine gute Verträglichkeit und ebneten den Weg für die Entwicklung in Phase 3. Dies spiegelt den zunehmenden Fokus auf Kombinationstherapien wider, um die Wirksamkeit zu verbessern und die Behandlungsmöglichkeiten in der Adipositasbehandlung zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.