Global Glucagon Like Peptide 1 Glp 1 Agonists Market

Marktgröße in Milliarden USD

CAGR :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

Global Glucagon-Like Peptide 1 (GLP-1) Agonisten Marktsegmentierung, von Drogen (Exenatide, Liraglutide, Dulaglutide und Lixisenatide), Marke (Byetta, Bydureon, Victoza, Trulicity, und Lyxumia), Route der Verwaltung (Oral, Parenteral, and Others), Endbenutzer (Hospital Trends und andere

Glucagon-Like Peptide 1 (GLP-1) Agonisten Marktübersicht

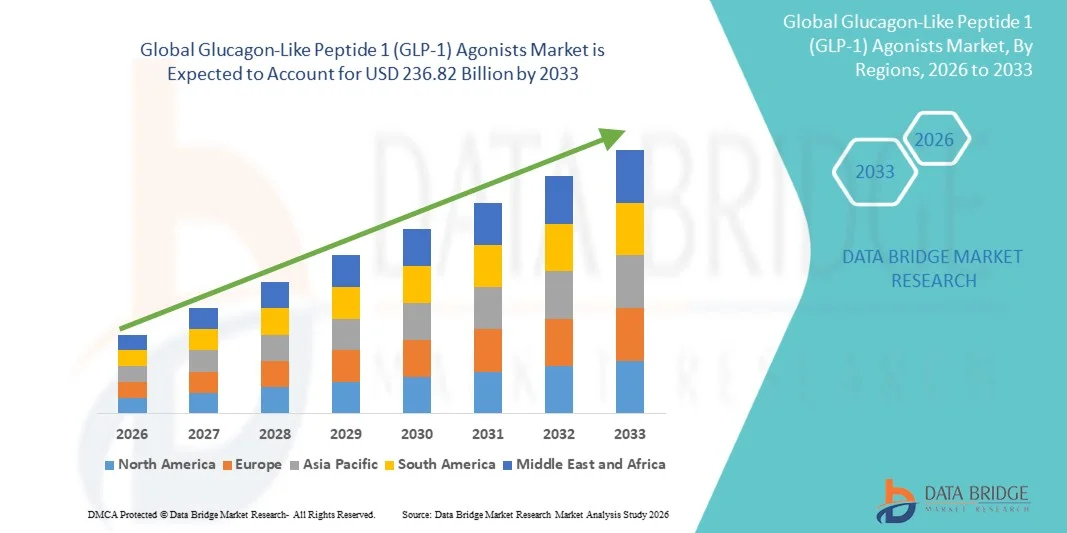

Der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wurde wie pro Data Bridge Market Research Analysis65,85 Mrd. USD im Jahr 2025und wird zu erreichen236,82 Milliarden USD bis 2033, in einemCAGR von 17,35 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz von Fettleibigkeit und Typ-2-Diabetes, das Bewusstsein für das metabolische Gesundheitsmanagement und die Ausweitung der Annahme innovativer GLP-1-Rezeptor-Agonistentherapien über globale Gesundheitssysteme verursacht wird.

Die zunehmende Belastung chronischer Stoffwechselstörungen weltweit, kombiniert mit steigenden Gesundheitsausgaben und stärkerer klinischer Schwerpunkt auf langfristiger Gewichtsmanagement und glykämischer Kontrolle, sind zwingende Gesundheitsdienstleister, Zahler und Patienten, um fortschrittliche GLP-1-Agonistentherapien zu übernehmen. Moderne GLP-1-Rezeptor-Agonisten ersetzen zunehmend traditionelle Behandlungsansätze in vielen Patientenpopulationen, bieten eine effektive Blutzuckerregulierung, erhebliche Gewichtsverlust Vorteile und reduzierte Herz-Kreislauf-Risiko. Darüber hinaus verbessern laufende Fortschritte in Arzneimittelformulierungen, einschließlich einmal wöchentlich injizierbare Therapien und aufstrebende orale GLP-1-Behandlungen, die Patientenhaftung und Therapieergebnisse. Steigerung der regulatorischen Zulassungen für erweiterte Indikationen, steigende Investitionen in die Stoffwechselerkrankungen Forschung und steigende Nachfrage nach personalisiertenchronisches KrankheitsmanagementLösungen beschleunigen weiterhin die Adoption in den entwickelten und aufstrebenden Gesundheitsmärkten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 65,85 Milliarden

- Voraussichtlicher Marktwert (2033): USD 236.82 Billion

- Prognose CAGR (2026–2033): 17,35%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt mit dem größten Umsatzanteil von 41.38% im Jahr 2025, unterstützt durch die hohe Prävalenz von Typ-2-Diabetes und Fettleibigkeit, starke Annahme innovativer GLP-1 Therapien, günstige Rückerstattungsrahmen und die Anwesenheit großer Pharmahersteller. Die zunehmende Arztpräferenz für GLP-1-Rezeptor-Agonisten durch ihre glykämischen Kontrollvorteile, Herz-Kreislauf-Risikoreduktion und Gewichtsmanagement-Fähigkeiten stärkt weiterhin die Marktführerschaft in der gesamten Region.

- Das Segment Parenteral dominierte den Markt mit einem Anteil von 67,45 % im Jahr 2025 aufgrund der weit verbreiteten Verfügbarkeit und klinischen Erfolg von injizierbaren GLP-1 Therapien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,4% von 2026 bis 2033 sein, die von der schnell wachsenden diabetischen Bevölkerung, der Ausweitung der Gesundheitsinfrastruktur, steigenden Gesundheitsausgaben und der Verbesserung des Zugangs zu fortschrittlichen biologen Therapien in China, Indien, Japan und Südkorea betrieben wird. Wachsendes Bewusstsein für Fettleibigkeitsmanagement und chronische Krankheit Die Prävention beschleunigt auch das Marktwachstum.

- Das Liraglutide-Segment ist die am schnellsten wachsende Drogenkategorie, die eine CAGR von 9,1% von 2026 bis 2033 registriert, was eine zunehmende Auslastung sowohl bei Diabetes- als auch bei Fettbehandlungsanwendungen widerspiegelt. Die Ausweitung der klinischen Beweise zur Unterstützung von Herz-Kreislauf-Leistungen und Gewichtsverlust Ergebnisse ist weltweit eine starke Nachfrage.

- Die Marke Trulicity dominierte den Markt mit einem Umsatzanteil von 31,72% im Jahr 2025, unterstützt durch starke globale Kommerzialisierung, günstige Patienten-Anhaltsraten, bewährte Herz-Kreislauf-Ergebnisse und breite regulatorische Zulassungen. Sein praktisches Administrationsprofil trägt weiterhin deutlich zum verschreibungspflichtigen Wachstum in den entwickelten und aufstrebenden Märkten bei.

- Der Oralweg des Administrationssegments wird voraussichtlich die am schnellsten wachsende Kategorie mit einem CAGR von 10,2% von 2026 bis 2033 sein, angetrieben durch wachsende Patientenpräferenz für nicht injizierbare Therapien, Verbesserung der Behandlung Compliance und laufende Fortschritte in oralen Peptiddrogenliefertechnologien.

- Der Parenteral-Verwaltungsweg entfiel 2025 auf 67,45% des Marktes, aufgrund der etablierten Verwendung von injizierbaren GLP-1-Agonisten, der überlegenen Bioverfügbarkeit, der umfangreichen klinischen Validierung und der weit verbreiteten Arztpraxis. Die erfolgreichsten GLP-1-Therapien werden weiterhin durch injizierbare Formulierungen verabreicht.

- Krankenhäuser dominierten das Endbenutzersegment mit einem Marktanteil von 44.26% im Jahr 2025, angetrieben durch hohe Patientenmengen, zunehmende Diabetes-Management-Programme, wachsende Fettleibigkeitsbehandlungsinitiativen und mehr Zugang zu spezialisierten Endokrinologie-Diensten. Krankenhäuser spielen auch eine wichtige Rolle bei der Einleitung fortgeschrittener GLP-1-Behandlungsregime und der langfristigen Patientenüberwachung.

- Spezielle Kliniken werden erwartet, dass das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033, unterstützt durch steigende Nachfrage nach personalisierter Diabetesversorgung, steigenden Fettleibigkeitsmanagement-Services, erweiterten Endokrinologie-Praktiken und wachsende Übernahme innovativer GLP-1-basierter Behandlungsprotokolle. Die Umstellung auf spezialisierte Ambulanzmodelle beschleunigt die Segmenterweiterung global.

Report Scope und Glucagon-Like Peptid 1 (GLP-1) Agonisten Marktsegmentierung

|

Attribute |

Glucagon-Like Peptide 1 (GLP-1) Agonisten Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Glucagon-Like Peptid 1 (GLP-1) Agonisten Markttrends

Trend: Erweiterung der Verwendung von GLP-1 Agonisten für Fettleibigkeitsmanagement und kardiometabolische Gesundheit

Der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt erlebt eine große Transformation, da diese Therapien über das Diabetesmanagement hinaus in Fettleibigkeitsbehandlung und breitere kardiometabolische Versorgung ausdehnen. GLP-1-Agonisten werden zunehmend wegen ihrer bewährten Fähigkeit, Appetit zu regulieren, Magenentleerung zu verzögern und Stoffwechsel zu verbessern, zur Gewichtsreduktion vorgeschrieben. Die zunehmenden klinischen Beweise, die Herz-Kreislauf- und Nierenvorteile belegen, verstärken die Übernahme von Gesundheitsdienstleistern. So haben z.B. semaglutidbasierte Therapien signifikante Gewichtsverlust Ergebnisse in klinischen Studien gezeigt, während mehrere GLP-1 Produkte regulatorische Zulassungen für die Fettleibigkeitsbehandlung in großen Märkten erhalten. Darüber hinaus beschleunigt die zunehmende Wahrnehmung der Adipositas als chronische Erkrankung und die steigende Nachfrage nach effektiven langfristigen Gewichtsmanagementlösungen die globale Markterweiterung.

Glucagon-Like Peptide 1 (GLP-1) Agonisten Marktdynamik

Key Market Driver: Rising Global Prevalence of Type 2 Diabetes und Adipositas

Die schnelle Entwicklung von autonomen Fahrzeugen und Advanced Driver Assistance Systems (ADAS) hat eine erhebliche Nachfrage nach hochfidelity Glucagon-Like Peptide 1 (GLP-1) Agonisten geschaffen, die AI-Algorithmen, Sensormodelle und Fahrzeugverhalten in Millionen virtueller Szenarien validieren können, die durch physikalische Tests nicht nachgebildet werden können. Automotive OEMs, Tier-1-Lieferanten und Technologieunternehmen setzen Simulatoren als Kernbestandteil ihrer Entwicklungspipeline ein, reduzieren Kosten, beschleunigen Iterationszyklen und verbessern die Systemsicherheit.

Schlüsselrückhaltung/Challenge: Hohe Investitionskosten für erweiterte Simulatoren

Die zunehmende Prävalenz von Typ-2-Diabetes und Fettleibigkeit ist ein wichtiger Treiber des globalen GLP-1 Agonisten-Marktes. Nach Angaben der International Diabetes Federation (IDF) leben weltweit mehr als 530 Millionen Erwachsene mit Diabetes, wobei Diabetes Typ 2 die überwiegende Mehrheit der Fälle ausmacht. Gleichzeitig schätzt die Weltgesundheitsorganisation (WHO), dass weltweit über 1 Milliarde Menschen mit Fettleibigkeit leben. Diese wachsenden Patientenpopulationen verursachen erhebliche Nachfrage nach Therapien, die sowohl glykämische Kontrolle als auch Gewichtsreduktion Vorteile bieten. GLP-1 Agonisten haben die Effektivität bei der Senkung der HbA1c-Spiegel, der Förderung von Gewichtsverlust und der Verringerung von Herz-Kreislauf-Risiken gezeigt, so dass sie immer attraktiver Behandlungsoptionen. Darüber hinaus unterstützen die expandierenden klinischen Richtlinien, die GLP-1-Rezeptor-Agonisten für hochrisikodiabetische Patienten empfehlen, weiterhin ein starkes Marktwachstum in den entwickelten und aufstrebenden Gesundheitsmärkten.

Key Market Opportunity: Entwicklung von Next-Generation GLP-1 und Kombinationstherapien

Die Entwicklung von incretinbasierten Therapien der nächsten Generation stellt eine erhebliche Wachstumsmöglichkeit für den GLP-1 Agonistenmarkt dar. Pharmazeutische Unternehmen investieren stark in Dual- und Triple-Action-Therapien, die GLP-1-Rezeptoraktivität mit GIP und Glugoss-Rezeptor-Modulation kombinieren, um überlegene Gewichtsverlust und Stoffwechselergebnisse zu erreichen. So haben beispielsweise neuere Incretin-Therapien eine höhere Wirksamkeit bei der Gewichtsreduktion im Vergleich zu früheren GLP-1-Produkten bei klinischen Studien in der Spätphase nachgewiesen. Darüber hinaus erweitern die Fortschritte bei oralen Peptidliefertechnologien die Behandlungsoptionen über injizierbare Formulierungen hinaus, verbessern den Patientenkomfort und die Einhaltung. Die zunehmende Forschung zu Herz-Kreislauf-Schutz, chronischem Nierenerkrankungenmanagement, alkoholfreier Steatohepatitis (NASH) und anderen Stoffwechselstörungen erweitert das therapeutische Potenzial von GLP-1-Agonisten weiter. Da Gesundheitssysteme zunehmend das chronische Krankheitspräventions- und Fettleibigkeitsmanagement priorisieren, sollen diese Innovationen in Nordamerika, Europa, Asien-Pazifik und aufstrebenden Gesundheitsmärkten erhebliche kommerzielle Möglichkeiten schaffen.

Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Scope

Der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wird auf der Grundlage von Medikamenten, Marken, Verwaltungswegen und Endverbrauchern segmentiert.

- Von Drogen

Auf Basis von Medikamenten wird der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt in Exenatide, Liraglutide, Dulaglutide und Lixisenatide segmentiert. Das Dulaglutide-Segment dominierte den Markt mit einem Anteil von 36,84% im Jahr 2025 aufgrund seiner starken klinischen Wirksamkeit, bequemen einmal wöchentlichen Dosierung Zeitplan, bewährte Herz-Kreislauf-Vorteile und umfangreichen Arzt Adoption über Diabetes-Behandlungsprogramme. Das Medikament hat eine signifikante Wirksamkeit bei der glykämischen Kontrolle nachgewiesen und gleichzeitig Herz-Kreislauf-Risikofaktoren bei Patienten mit Diabetes Typ 2 reduziert. Die zunehmende Vorliebe bei Gesundheitsdienstleistern bei langfristig wirkenden GLP-1 Therapien hat die Nachfrage weiter gestärkt. Eine günstige Erstattungsdeckung in den entwickelten Märkten und eine starke kommerzielle Durchdringung haben eine breite Akzeptanz unterstützt. Darüber hinaus ist die zunehmende Sensibilisierung für die Vorteile des Frühdiabeteneingriffs und der verbesserten Patientenhaftung im Zusammenhang mit der wöchentlichen Verabreichung weiterhin die Auslastung. Die Erweiterung von Diabetes-Management-Programmen, zunehmende Fettleibigkeitsbehandlungsinitiativen und starke klinische Beweise, die langfristige Ergebnisse unterstützen, haben die Führungsposition des Segments gestärkt. Kontinuierliche Post-Marketing-Studien und das Vertrauen des Arztes tragen zur Marktherrschaft bei. Da sich die Gesundheitssysteme zunehmend auf das chronische Krankheitsmanagement und die Herz-Kreislauf-Risikoreduktion konzentrieren, bleibt Dulaglutide weltweit das führende Medikamentensegment.

Das Liraglutide-Segment wird von 2026 bis 2033 die schnellste CAGR von 9,1% erleben, die durch den Ausbau von Diabetes und Fettleibigkeitsmanagement-Anwendungen des Typs 2 angetrieben wird. Wachsende klinische Beweise, die eine signifikante Gewichtsreduktion und Herz-Kreislauf-Schutz unterstützen, beschleunigen die Arztannahme. Die zunehmenden regulatorischen Genehmigungen über die Adipositasbehandlungsanzeigen erweitern die adressierbare Patientenpopulation. Healthcare-Anbieter empfehlen zunehmend Liraglutide für Patienten, die ein umfassendes Stoffwechselmanagement jenseits der Glukosekontrolle benötigen. Die weltweite Adipositasprävalenz und das wachsende Bewusstsein für medizinisch beaufsichtigte Gewichtsmanagementprogramme unterstützen die Nachfrage weiter. Darüber hinaus tragen günstige Behandlungsergebnisse und eine zunehmende Patientenpräferenz für bewährte Langzeittherapien zur Segmenterweiterung bei. Die laufende Erforschung zusätzlicher Stoffwechsel- und Herz-Kreislauf-Anwendungen soll neue Wachstumschancen schaffen. Starke Investitionen in die Patientenerziehung und chronische Krankheitspräventionsprogramme unterstützen die Adoption weiter. Diese Faktoren positionieren Liraglutide als das am schnellsten wachsende Drogensegment während der Prognosezeit.

- Von Brand

Auf Basis der Marke wird der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt in Byetta, Bydureon, Victoza, Trulicity und Lyxumia segmentiert. Das Trulicity-Segment dominierte den Markt mit einem Anteil von 31,72% im Jahr 2025 aufgrund seiner starken globalen Marktpräsenz, der praktischen wöchentlichen Dosierung, der umfangreichen klinischen Validierung und der breiten Akzeptanz des Arztes. Die Marke hat aufgrund ihrer Fähigkeit, eine effektive glykämische Kontrolle bei der Unterstützung von Herz-Kreislauf-Risikoreduktion erlangt. Hohe Patientenhaftung und günstige Behandlungsergebnisse haben weiter zu ihrer Marktführerschaft beigetragen. Die steigenden Rezeptvolumina in Nordamerika und Europa stärken weiterhin das Segmentwachstum. Die Verfügbarkeit robuster klinischer Daten und das Vertrauen des Gesundheitsdienstleisters haben eine breite Akzeptanz unterstützt. Darüber hinaus haben starke Kommerzialisierungsstrategien und eine breite Erstattungsdeckung eine erhöhte Zugänglichkeit. Die steigende Nachfrage nach langfristig wirkenden injizierbaren Therapien und expandierenden Diabetes-Pflegeprogrammen verstärkt die dominante Position des Segments weiter. Kontinuierliche Produktbewusstseinsinitiativen und etablierte Marktpräsenz tragen maßgeblich zur Führung des globalen GLP-1-Agonistenmarkts bei.

Das Victoza-Segment soll die schnellste CAGR von 8,8% von 2026 bis 2033 registrieren, die durch zunehmende Nutzung in Fettleibigkeitsmanagement und Herz-Kreislauf-Risiko-Reduktionsprogrammen angetrieben wird. Die zunehmende Anerkennung der klinischen Wirksamkeit der Marke und des umfangreichen langfristigen Sicherheitsprofils unterstützt das verschreibungspflichtige Wachstum. Gesundheitsdienstleister nutzen Victoza zunehmend für Patienten, die ein umfassendes Stoffwechselmanagement benötigen. Steigende Fettleibigkeit Prävalenz und erweiterte Behandlungsrichtlinien zugunsten von GLP-1 Therapien beschleunigen die Annahme. Die etablierte Wirksamkeit der Droge in Gewichtsmanagement-Anwendungen ist eine weitere Stärkung der Nachfrage. Auch die zunehmende Sensibilisierung bei Patienten hinsichtlich der Vorteile der Frühintervention und der chronischen Krankheitsprävention trägt zur Markterweiterung bei. Die laufende Forschung zur Bewertung breiterer therapeutischer Anwendungen unterstützt weiterhin zukünftige Wachstumspotenziale. Darüber hinaus wird erwartet, dass die Investitionen im Gesundheitswesen und der Ausbau des Zugangs zu fortgeschrittenen Diabetesbehandlungen während des gesamten Prognosezeitraums beschleunigt werden.

- Durch die Route der Verwaltung

Der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wird auf der Grundlage des Verwaltungsweges in Oral, Parenteral und Andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 67,45 % im Jahr 2025 aufgrund der weit verbreiteten Verfügbarkeit und des klinischen Erfolgs von injizierbaren GLP-1 Therapien. Injizierbare Formulierungen bieten eine überlegene Bioverfügbarkeit, vorhersehbare therapeutische Ergebnisse und umfangreiche Arztpraxis. Die erfolgreichsten GLP-1 Produkte nutzen derzeit parenterale Liefersysteme und unterstützen eine starke Marktdurchdringung. Das Segment profitiert von robusten klinischen Beweisen, die die Wirksamkeit im Glukosemanagement, Gewichtsreduktion und Herz-Kreislauf-Schutz zeigen. Die zunehmende Patientennachfrage nach effektiven Langzeittherapien und ein starkes Vertrauen im Gesundheitswesen unterstützen weiterhin die Adoption. Darüber hinaus haben Fortschritte in der Injektionsgerätetechnologie eine verbesserte Benutzerfreundlichkeit und Patientenkonformität. Die Ausweitung der Diabetesprävalenz weltweit und die Steigerung der Gesundheitsinvestitionen verstärken die Segmentherrschaft weiter. Die starke Präsenz führender Marken-injizierbarer Therapien treibt die Umsatzentwicklung auf den großen Märkten weiter voran.

Das Oral-Segment wird voraussichtlich die schnellste CAGR von 10,2% von 2026 bis 2033 erleben, die durch eine wachsende Patientenpräferenz für nicht injizierbare Behandlungsoptionen und -fortschritte in oralen Peptidliefertechnologien bedingt ist. Orale GLP-1 Therapien verbessern Komfort, verbessern Behandlung Einhaltung und reduzieren Barrieren im Zusammenhang mit injizierbaren Medikamenten. Steigende Forschungsinvestitionen und eine erfolgreiche Vermarktung oraler Formulierungen beschleunigen die Marktakzeptanz. Gesundheitsdienstleister empfehlen zunehmend orale Alternativen für Patienten, die einen verbesserten Behandlungskomfort suchen. Die Sensibilisierung für Fettleibigkeit und Diabetesmanagement unterstützt die Nachfrage nach innovativen Liefermethoden. Darüber hinaus schafft der Ausbau des Zugangs zu oralen Therapien auf den Schwellenmärkten neue Wachstumschancen. Technologische Fortschritte, die die Absorption und therapeutische Wirksamkeit verbessern, erhöhen die Annahme. Da geduldig-zentrische Behandlungsansätze an Bedeutung gewinnen, werden orale GLP-1-Therapien voraussichtlich während der gesamten Prognosezeit erhebliches Wachstum erfahren.

- Durch Endbenutzer

Der Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wird auf Basis von Endnutzern in Krankenhäuser, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 44.26% in 2025 aufgrund hoher Patientenmengen, umfangreicher Diabetes-Management-Programme und Zugang zu multidisziplinären Gesundheitsteams. Krankenhäuser spielen eine wichtige Rolle bei der Initiierung fortschrittlicher GLP-1 Therapien, Überwachung der Behandlungsergebnisse und der Verwaltung komplexer Stoffwechselstörungen. Die Verfügbarkeit von Endokrinologen, Kardiolologen und Adipositas-Spezialisten unterstützt die weit verbreitete Annahme von GLP-1 Agonisten. Zunehmende Raten von Diabetes-bezogenen Krankenhausbesuchen und Fettleibigkeitsbehandlungsprogrammen tragen weiter zum Segmentwachstum bei. Starke Gesundheitsinfrastruktur und Erstattungsunterstützung in den entwickelten Regionen stärken weiterhin die Marktführerschaft. Darüber hinaus dienen Krankenhäuser als primäre Zentren für Patientenerziehung, chronisches Krankheitsmanagement und langfristige Therapieüberwachung. Die zunehmende Betonung auf Herz-Kreislauf-Risikoreduktion und integrierte Patientenpflegemodelle stärkt die Adoption weiter. Diese Faktoren unterstützen kollektiv die beherrschende Stellung des Segments im globalen Markt.

Das Segment Specialty Clinics wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 9,6% beobachtet wird, das von steigender Nachfrage nach personalisierten Diabetes- und Fettleibigkeitsmanagement-Diensten angetrieben wird. Spezialkliniken bieten fokussiertes Know-how, individualisierte Behandlungspläne und verbessertePatientenüberwachung, so dass sie immer attraktiver für das chronische Krankheitsmanagement. Die wachsende Zahl an Endokrinologie- und Gewichtsmanagementzentren weltweit unterstützen die Markterweiterung. Patienten suchen zunehmend spezialisierte Pflegeumgebungen, die maßgeschneiderte therapeutische Strategien und kontinuierliche Folgemaßnahmen bieten. Die zunehmende Einführung fortschrittlicher GLP-1 Therapien innerhalb ambulanter Einstellungen beschleunigt das Wachstum. Darüber hinaus tragen kürzere Wartezeiten, ein verstärktes Patientenengagement und eine größere Zugänglichkeit zur Segmenterweiterung bei. Steigerung von Gesundheitsinvestitionen und wachsendes Bewusstsein für gewichtsbedingte Gesundheitsrisiken unterstützen die Nachfrage weiter. Da sich die Gesundheitsversorgung zunehmend in Richtung spezialisierter Ambulanz verschiebt, werden weltweit Spezialkliniken als am schnellsten wachsendes Endbenutzersegment entstehen.

Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Regionale Analyse

Nordamerika dominierte den Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt und entfiel auf den größten Umsatzanteil41.38% in 2025, unterstützt durch die hohe Prävalenz von Typ-2-Diabetes und Fettleibigkeit, starke Annahme innovativer GLP-1-Rezeptor-Agonistentherapien und die Anwesenheit führender Pharma-Hersteller. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer günstigen Rückerstattungspolitik, umfangreichen klinischen Forschungsaktivitäten und einer zunehmenden medizinischen Vorliebe für GLP-1 Therapien aufgrund ihrer bewährten Wirksamkeit bei der glykämischen Kontrolle, der Gewichtsabnahme und der Herz-Kreislauf-Risikoreduktion. Das zunehmende Bewusstsein der Patienten in Bezug auf das chronische Krankheitsmanagement und die wachsende Nachfrage nach personalisierten Behandlungsansätzen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Glucagon-Like Peptide 1 (GLP-1) Agonisten Markt Insight

Der US Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt erlebt durch die zunehmende Prävalenz von Typ-2-Diabetes, Fettleibigkeit und Stoffwechselstörungen im ganzen Land ein starkes Wachstum. Die starke Annahme fortschrittlicher GLP-1-Therapien durch Gesundheitsdienstleister, verbunden mit wachsenden klinischen Beweisen, die Herz-Kreislauf- und Gewichtsverlust Vorteile unterstützen, ist die Marktnachfrage. Darüber hinaus beschleunigen die günstige Deckung der Erstattungen, die Ausweitung der verschreibungspflichtigen Mengen und die kontinuierliche Produktinnovation durch große Pharmaunternehmen die Markterweiterung. Steigende Investitionen in Diabetes-Pflegeprogramme und chronische Krankheitsmanagement-Initiativen unterstützen weiterhin ein anhaltendes Wachstum im US-Markt.

Europa Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Insight

Der Europa Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch zunehmende Diabetesprävalenz, starke Gesundheitssysteme und zunehmende Einführung fortschrittlicher biologischer Therapien getrieben wird. Die Region profitiert von unterstützenden staatlichen Gesundheitsprogrammen, erweiterten Zugang zu innovativen Diabetes-Behandlungen und erhöht das Bewusstsein für die Herz-Kreislauf- und Stoffwechselvorteile von GLP-1-Rezeptor-Agonisten. Darüber hinaus unterstützt der steigende Fokus auf Fettleibigkeitsmanagement und präventive Gesundheitsstrategien die Markterweiterung in ganz Europa.

U.K. Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Insight

Der US Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt erlebt ein stetiges Wachstum, unterstützt durch steigende Fettleibigkeitsraten und Typ-2-Diabetes, sowie eine wachsende Einführung innovativer Diabetestherapien. Die Sensibilisierung der Gesundheitsexperten in Bezug auf die langfristigen Vorteile von GLP-1-Rezeptor-Agonisten zur Gewichtsreduktion und Herz-Kreislauf-Gesundheit trägt zum Marktwachstum bei. Darüber hinaus stärken der Ausbau des Zugangs zu speziellen Pflegeleistungen und günstigen Behandlungsrichtlinien die Nachfrage nach GLP-1 Therapien im ganzen Land.

Deutschland Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Insight

Der Deutschland Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz der Pharmaindustrie und der zunehmenden Belastung von Diabetes und Fettleibigkeit stetig. Healthcare-Anbieter sind zunehmend prescribing GLP-1-Rezeptor-Agonisten aufgrund ihrer Wirksamkeit im Blutzuckermanagement und der Gewichtskontrolle. Kontinuierliche Fortschritte in der biologen Arzneimittelentwicklung, unterstützenden Rückerstattungsrahmen und wachsende Investitionen in chronische Krankheitsmanagementprogramme treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Insight

Der asiatisch-pazifische Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wird erwartet, dass schnelles Wachstum zu beobachten und wird die schnellste CAGR von9,4% von 2026 bis 2033, getrieben von der rasant expandierenden diabetischen Bevölkerung, steigender Übergewichtsprävalenz und steigender Gesundheitsausgaben in Ländern wie China, Indien, Japan und Südkorea. Das zunehmende Bewusstsein für das fortgeschrittene Diabetesmanagement, die Verbesserung des Zugangs zu biologen Therapien und die Ausweitung der Gesundheitsinfrastruktur unterstützen die regionale Markterweiterung. Darüber hinaus werden steigende Regierungsinitiativen, die sich auf eine chronische Krankheitsprävention und Behandlung konzentrierten, die Annahme von GLP-1-Rezeptor-Agonisten in der ganzen Region beschleunigen.

Japan Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Insight

Der Japan Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt zeigt durch zunehmende Prävalenz von Stoffwechselstörungen, alternde Bevölkerung und starke Einführung innovativer Diabetesbehandlungslösungen ein konsistentes Wachstum. Healthcare-Anbieter nutzen zunehmend GLP-1-Rezeptor-Agonisten, um glykämische Kontrolle zu verbessern und Herz-Kreislauf-Risiken zu reduzieren und Gewicht-Management-Ziele zu unterstützen. Darüber hinaus tragen kontinuierliche pharmazeutische Innovation und günstige Gesundheitsrückerstattungspolitiken zu Marktwachstum in ganz Japan bei.

China Glucagon-Like Peptid 1 (GLP-1) Agonisten Markt Einblick

Der China Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt wächst rasant, angetrieben von der großen diabetischen Bevölkerung des Landes, steigenden Fettleibigkeitsraten und der Erweiterung der Gesundheitsinfrastruktur. Steigendes Bewusstsein für moderne Diabetes-Management-Ansätze, wachsende Verfügbarkeit innovativer GLP-1-Therapien und steigender Gesundheitsausgaben erhöhen den Marktbedarf deutlich. Darüber hinaus stellen staatliche Initiativen zur Verbesserung des chronischen Krankheitsmanagements sowie zunehmende Investitionen von Pharmaunternehmen China als einer der am schnellsten wachsenden Märkte für Glucagon-Like Peptide 1 (GLP-1) Agonisten weltweit fest.

Glucagon-Like Peptid 1 (GLP-1) Agonisten Marktanteil

Die Glucagon-Like Peptide 1 (GLP-1) Agonistenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novo Nordisk A/S (Dänemark)

- Eli Lilly und Company (USA)

- AstraZeneca PLC (Vereinigtes Königreich)

- Sanofi S.A. (Frankreich)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Merck & Co., Inc. (USA)

- Johnson & Johnson (USA)

- Roche Holding AG (Schweiz)

- Neuseeland Pharma A/S (Dänemark)

- Hanmi Pharmaceutical Co., Ltd (Südkorea)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd.

- Innovent Biologics, Inc. (China)

- Shanghai Benemae Pharmaceutical Corporation (China)

- PegBio Co., Ltd. (China)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Lupin Limited (Indien)

- Biocon Limited (Indien)

- Cipla Limited (Indien)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- AbbVie Inc. (USA)

- Strukturtherapie Inc. (USA)

- Viking Therapeutics, Inc. (USA)

- Altimmune, Inc. (USA)

- Metsera, Inc. (USA)

- Roche Diabetes Care (Schweiz)

- Carmot Therapeutics, Inc. (USA)

- Eccogene Co., Ltd. (China)

- Sciwind Biosciences Co., Ltd. (China)

Neueste Entwicklungen im Glucagon-Like Peptide 1 (GLP-1) Agonistenmarkt

- Im Juni 2021 kündigte Novo Nordisk an, dass die US FDA Wegovy (Semaglutide 2.4 mg) für die chronische Gewichtsmanagement bei Erwachsenen mit Fettleibigkeit oder Übergewicht und mindestens einem gewichtsbezogenen Zustand genehmigte. Die Zulassung markierte einen wichtigen Meilenstein für den GLP-1-Markt, indem die Verwendung von GLP-1-Rezeptor-Agonisten über das Diabetes-Management hinaus in Fettleibigkeitsbehandlung ausgebaut und das Marktwachstum deutlich beschleunigt wurde.

- Im Mai 2022 erhielten Eli Lilly und Company die US-FDA-Zulassung für Mounjaro (tirzepatide) zur Behandlung von Erwachsenen mit Typ-2-Diabetes. Tirzepatide wurde der erste zugelassene duale GIP/GLP-1-Rezeptor-Agonist, der überlegene glykämische Kontrolle und Gewichtsverlust Ergebnisse im Vergleich zu mehreren vorhandenen Diabetes-Therapien demonstriert, wodurch ein neues Wettbewerbssegment innerhalb des incretin-Marktes

- Im November 2023 gaben Eli Lilly und Company bekannt, dass die US FDA Zepbound (tirzepatide) für die chronische Gewichtsmanagement bei Erwachsenen mit Fettleibigkeit oder übergewichtigen und gewichtsbezogenen medizinischen Bedingungen genehmigte. Die Zulassung erweiterte die kommerzielle Gelegenheit für GLP-1-basierte Fettleibigkeitstherapien und verstärkten Wettbewerb mit Wegovy im rasant wachsenden Drogenmarkt gegen Fettleibigkeit

- Im März 2024 sicherte Novo Nordisk die US-FDA-Zulassung für eine neue Indikation für Wegovy (Semaglutide), um das Risiko von schweren schädlichen Herz-Kreislauf-Ereignissen, einschließlich Herz-Kreislauf-Tod, Herzinfarkt und Schlaganfall, bei Erwachsenen mit Herz-Kreislauf-Erkrankung und Fettleibigkeit oder Übergewicht zu reduzieren. Dies war die erste Zulassung eines Gewichtsverlust Medikaments speziell für die Herz-Kreislauf-Risikoreduktion, die klinische Wertvorstellung von GLP-1 Therapien weiter stärken

- Im Dezember 2024 hat die US FDA offiziell festgestellt, dass der Mangel an Tirzepatide behoben worden war, wodurch die Hersteller die wachsende Nachfrage nach GLP-1-Therapien besser erfüllen konnten. Die Entwicklung stellte einen wichtigen Stabilisierungspunkt für den GLP-1-Markt nach längeren Versorgungsengpässen dar, die durch beispiellose Nachfrage nach Fettleibigkeit und Diabetesbehandlungen verursacht wurden.

- Im Februar 2025 erklärte die US FDA, dass der Mangel an Semaglutid-Produkten beendet sei, was eine verbesserte Supply-Chain-Kapazität und Fertigungsskalierbarkeit für GLP-1 Therapien signalisiert. Die Ankündigung wurde als bedeutender Meilenstein für den breiteren Zugang zu Patienten und Markterweiterung angesehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.