Global Heart Pump Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.33 Billion

USD

14.67 Billion

2025

2033

USD

3.33 Billion

USD

14.67 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 14.67 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Herzpumpen nach Produkt (ventrikuläre Unterstützungssysteme (VADs), intraaortale Ballonpumpen (IABPs) und künstliches Herz (TAH)), Typ (implantierbare Herzpumpen und extrakorporale Herzpumpen), Therapie (Überbrückung bis zur Transplantation (BTT), Überbrückung bis zur Kandidatenprüfung (BTC), Zieltherapie (DT) und sonstige Therapien) – Branchentrends und Prognose bis 2033

Marktgröße für Herzpumpengeräte

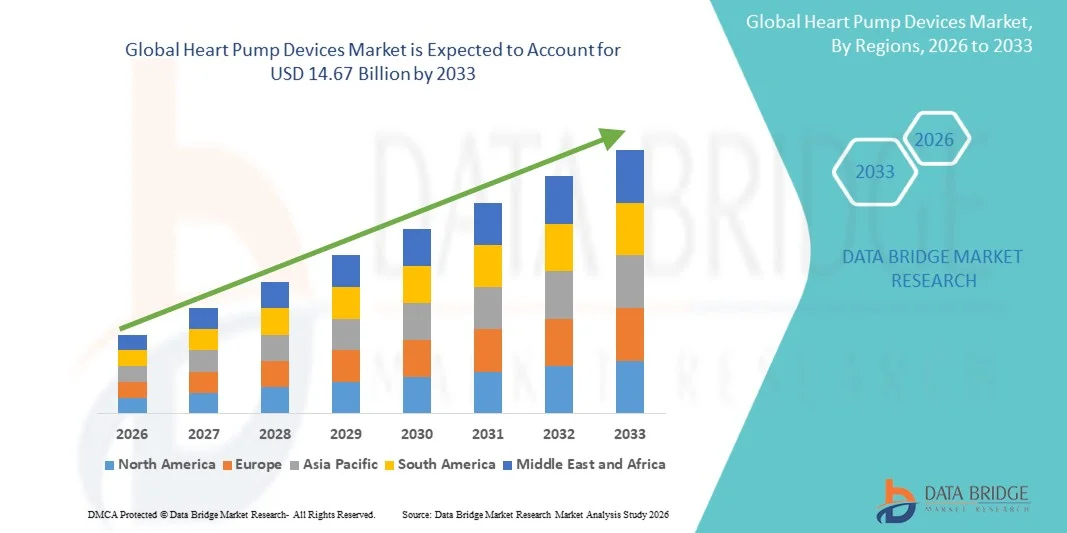

- Der globale Markt für Herzpumpengeräte hatte im Jahr 2025 einen Wert von 3,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,37 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Akzeptanz fortschrittlicher mechanischer Kreislaufunterstützungssysteme und die kontinuierlichen technologischen Fortschritte bei ventrikulären Unterstützungssystemen (VADs) und künstlichen Herzen angetrieben, was zu verbesserten Patientenergebnissen und einem breiteren klinischen Anwendungsspektrum im Gesundheitswesen führt.

- Darüber hinaus tragen die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden, das zunehmende Bewusstsein für frühzeitige kardiale Interventionen und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern dazu bei, dass Herzpumpen zu einem unverzichtbaren Bestandteil der modernen Herzversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Herzpumpentechnologien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Herzpumpengeräte

- Herzpumpen, darunter ventrikuläre Unterstützungssysteme (VADs), intraaortale Ballonpumpen (IABPs) und totale künstliche Herzen (TAH), sind zunehmend unverzichtbare Bestandteile der modernen Herzversorgung. Sie bieten mechanische Kreislaufunterstützung für Patienten mit schwerer Herzinsuffizienz sowohl im Krankenhaus als auch in spezialisierten Einrichtungen, da sie die Überlebensrate verbessern, die Hämodynamik stabilisieren und Patienten unterstützen, die auf eine Transplantation oder eine Langzeittherapie warten.

- Die steigende Nachfrage nach Herzpumpen wird vor allem durch die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen, die steigende Inzidenz fortgeschrittener Herzinsuffizienz und die wachsende Präferenz für technologisch fortschrittliche und lebenserhaltende Behandlungsmethoden angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,5 % den Markt für Herzpumpen. Charakteristisch für Nordamerika sind die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Präsenz führender Hersteller. In den USA ist die Verbreitung von ventrikulären Unterstützungssystemen und künstlichen Herzsystemen deutlich gestiegen, begünstigt durch günstige Erstattungsrahmen und kontinuierliche Innovationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Herzpumpen sein. Gründe hierfür sind die sich ausweitende Gesundheitsinfrastruktur, das zunehmende Bewusstsein für fortschrittliche Herztherapien und die steigenden Investitionen in das Gesundheitswesen in Schwellenländern wie China und Indien.

- Das Segment der ventrikulären Unterstützungssysteme (VADs) dominierte den Markt für Herzpumpen mit einem Marktanteil von 57,8 % im Jahr 2025. Dies ist auf ihre breite klinische Anwendung, ihre Wirksamkeit bei der Behandlung von Herzinsuffizienz im Endstadium und ihren zunehmenden Einsatz in der Überbrückungstherapie bis zur Transplantation (BTT) sowie in der dauerhaften Herztherapie (DT) zurückzuführen.

Berichtsumfang und Marktsegmentierung für Herzpumpengeräte

|

Attribute |

Herzpumpengeräte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herzpumpen

„Fortschritte bei minimalinvasiven und implantierbaren Herzunterstützungssystemen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Herzpumpen ist die rasante Weiterentwicklung minimalinvasiver und vollständig implantierbarer Herzunterstützungssysteme, darunter ventrikuläre Unterstützungssysteme (VADs) und künstliche Herzen. Diese technologische Entwicklung verbessert die Behandlungsergebnisse und das langfristige Krankheitsmanagement deutlich.

- Beispielsweise hat Abbotts HeartMate 3 LVAD eine verbesserte Hämokompatibilität und weniger Nebenwirkungen gezeigt, wodurch Patienten länger und mit weniger Komplikationen leben können. Auch das künstliche Herz von SynCardia findet zunehmend Anwendung bei Patienten, die auf eine Herztransplantation warten, und bietet lebensrettende Kreislaufunterstützung.

- Technologische Innovationen bei Herzpumpen ermöglichen Funktionen wie verbesserte biokompatible Materialien, erhöhte Pumpenlebensdauer und höhere Energieeffizienz für den Langzeiteinsatz. So nutzen Geräte der nächsten Generation beispielsweise Magnetschwebetechnik, um Verschleiß und Blutgefäßschäden zu reduzieren und gleichzeitig einen stabilen Blutfluss zu gewährleisten. Darüber hinaus bieten Fortschritte bei der Tragbarkeit und der Akkulaufzeit den Patienten mehr Mobilität und eine höhere Lebensqualität.

- Die nahtlose Integration von Herzpumpen in Systeme zur Fernüberwachung von Patienten und digitale Gesundheitsplattformen ermöglicht die kontinuierliche Überwachung des Patientenzustands und der Geräteperformance. Dank vernetzter Gesundheitslösungen können Ärzte Geräteparameter und Vitalfunktionen des Patienten in Echtzeit überwachen, was proaktives Eingreifen ermöglicht und die Einweisungsraten ins Krankenhaus senkt.

- Dieser Trend hin zu fortschrittlicheren, zuverlässigeren und patientenfreundlicheren Herzunterstützungssystemen verändert die Behandlungsansätze bei terminaler Herzinsuffizienz grundlegend. Unternehmen wie Medtronic entwickeln daher implantierbare Herzpumpen der nächsten Generation mit verbesserter Sicherheit und Langzeitunterstützung.

- Die Nachfrage nach Herzpumpen, die eine höhere Langlebigkeit, weniger Komplikationen und eine verbesserte Patientenmobilität bieten, wächst in den globalen Gesundheitssystemen rasant, da die Leistungserbringer zunehmend effektiven und langfristigen Lösungen für die Herzversorgung Priorität einräumen.

- Zunehmende klinische Forschung und Studien, die sich auf die Erweiterung der Indikationen für Herzpumpensysteme konzentrieren, einschließlich der Behandlung von Herzinsuffizienz im Frühstadium, prägen die zukünftigen Akzeptanztrends zusätzlich.

Marktdynamik von Herzpumpen

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und verstärkte Anwendung fortschrittlicher Therapien“

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die wachsende Anwendung fortschrittlicher mechanischer Kreislaufunterstützungssysteme sind wesentliche Treiber für die steigende Nachfrage nach Herzpumpen.

- Beispielsweise gab Abbott im Juni 2024 erweiterte klinische Daten bekannt, die den Langzeiteinsatz seines HeartMate 3-Geräts bei Patienten mit fortgeschrittener Herzinsuffizienz belegen. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum des Marktes für Herzpumpen im Prognosezeitraum vorantreiben werden.

- Da die Häufigkeit von Herzinsuffizienz aufgrund der alternden Bevölkerung und lebensstilbedingter Risikofaktoren weiter zunimmt, leisten Herzpumpen einen entscheidenden Beitrag zur Lebenserhaltung, verbessern die Überlebensraten und überbrücken die Zeit bis zur Transplantation oder Langzeittherapie.

- Darüber hinaus führt das zunehmende Bewusstsein der medizinischen Fachkräfte für frühzeitige Interventionen und die Verfügbarkeit technologisch fortschrittlicher Behandlungsoptionen dazu, dass Herzpumpen zu einem integralen Bestandteil moderner kardiologischer Behandlungspfade werden.

- Die zunehmende Präferenz für minimalinvasive Eingriffe, verbesserte Erstattungsmodelle und Fortschritte bei der Zuverlässigkeit der Geräte sind Schlüsselfaktoren für die verstärkte Einführung von Herzpumpen in Krankenhäusern und spezialisierten Herzzentren. Die Erweiterung der klinischen Indikationen und die verbesserten Patientenergebnisse tragen zusätzlich zum Marktwachstum bei.

- Steigende Investitionen in die Gesundheitsinfrastruktur und kardiologische Zentren in Schwellenländern beschleunigen die Einführung fortschrittlicher Herzpumpentechnologien zusätzlich.

- Die zunehmende Zusammenarbeit zwischen Herstellern medizinischer Geräte und Forschungseinrichtungen fördert Innovationen und beschleunigt die Entwicklung von Herzpumpen der nächsten Generation.

Zurückhaltung/Herausforderung

„Hohe Kosten, chirurgische Risiken und strenge regulatorische Anforderungen“

- Bedenken hinsichtlich der hohen Kosten von Herzpumpen und der Komplexität der Implantationsverfahren stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar. Da diese Geräte spezialisierte chirurgische Expertise und postoperative Betreuung erfordern, ist die Verfügbarkeit in bestimmten Regionen weiterhin eingeschränkt.

- Beispielsweise haben hohe Behandlungskosten und eine begrenzte Kostenerstattung in Entwicklungsländern dazu geführt, dass einige Patienten zögern oder nicht in der Lage sind, sich für moderne Herzpumpentherapien zu entscheiden.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, verbesserte Operationstechniken und erweiterte Erstattungspolitiken ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Abbott und Medtronic konzentrieren sich darauf, die Geräteeffizienz und die klinischen Ergebnisse zu verbessern, um den Kosten-Nutzen-Effekt zu rechtfertigen. Darüber hinaus können strenge Zulassungsverfahren und der Bedarf an umfangreichen klinischen Studien die Markteinführung und den Markteintritt verzögern.

- Obwohl technologische Fortschritte die Sicherheit und Leistungsfähigkeit stetig verbessern, können Bedenken hinsichtlich Komplikationen wie Infektionen, Thrombosen und Gerätefehlfunktionen die Akzeptanz bei Patienten und Gesundheitsdienstleistern weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche Innovation, bessere klinische Evidenz und eine verbesserte Gesundheitsinfrastruktur wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von qualifizierten Herzchirurgen und spezialisierten Zentren für Implantationsverfahren stellt in vielen Regionen mit niedrigem und mittlerem Einkommen weiterhin ein entscheidendes Hindernis dar.

- Ethische Erwägungen und Einschränkungen hinsichtlich der Patienteneignung, insbesondere bei langfristig implantierbaren Geräten, können trotz technologischer Fortschritte eine breitere Anwendung behindern.

Marktübersicht für Herzpumpen

Der Markt ist nach Produkt, Art und Therapie segmentiert.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für Herzpumpen in ventrikuläre Unterstützungssysteme (VADs), intraaortale Ballonpumpen (IABPs) und totale künstliche Herzen (TAH) unterteilt. Das Segment der ventrikulären Unterstützungssysteme (VADs) dominierte den Markt mit dem größten Umsatzanteil von 57,8 % im Jahr 2025. Dies ist auf ihre breite klinische Anwendung in der Behandlung fortgeschrittener Herzinsuffizienz und ihre Vielseitigkeit in der kurz- und langfristigen Herzunterstützung zurückzuführen. VADs werden häufig in der Überbrückungstherapie bis zur Transplantation (BTT) und in der Dauertherapie (DT) eingesetzt und sind daher bei Klinikern sehr beliebt. Ihre kontinuierlichen technologischen Fortschritte, wie z. B. eine verbesserte Haltbarkeit und geringere Komplikationsraten, stärken ihre Marktführerschaft zusätzlich. Darüber hinaus tragen das steigende Bewusstsein und günstige Erstattungspolitiken in entwickelten Ländern zu höheren Akzeptanzraten bei. Die weltweit wachsende Zahl von Herzinsuffizienzpatienten unterstützt ebenfalls die anhaltende Nachfrage nach VADs und festigt ihre führende Marktposition.

Das Segment der künstlichen Herzen (TAH) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach vollständigen Herzersatzlösungen für Patienten mit terminaler Herzinsuffizienz, die nicht für eine Transplantation geeignet sind. TAH-Systeme bieten eine vollständige Kreislaufunterstützung und behandeln sowohl links- als auch rechtsventrikuläres Versagen, was ihre klinische Bedeutung erhöht. Fortschritte in Design, Portabilität und Patientenverträglichkeit fördern die Akzeptanz zusätzlich. Zunehmende klinische Studien und behördliche Zulassungen erweitern die weltweite Verfügbarkeit von TAH-Systemen. Darüber hinaus treibt der wachsende Mangel an Spenderherzen die Nachfrage nach künstlichen Herztechnologien an. All diese Faktoren tragen dazu bei, dass sich TAH zu einem schnell wachsenden Marktsegment entwickelt.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Herzpumpen in implantierbare und extrakorporale Herzpumpen unterteilt. Im Jahr 2025 dominierte das Segment der implantierbaren Herzpumpen den Markt mit dem größten Umsatzanteil. Dies ist auf ihre Fähigkeit zurückzuführen, Patienten mit chronischer Herzinsuffizienz eine langfristige Kreislaufunterstützung und eine verbesserte Lebensqualität zu bieten. Aufgrund ihrer Zuverlässigkeit und des kontinuierlichen Betriebs werden diese Geräte zunehmend in der Dauertherapie und als Überbrückung bis zur Transplantation eingesetzt. Technologische Fortschritte wie kompakte Bauweise und verbesserte Biokompatibilität haben die klinischen Ergebnisse optimiert. Darüber hinaus trägt die wachsende Präferenz der Patienten für Langzeitlösungen und eine geringere Krankenhausabhängigkeit weiter zu ihrer Marktführerschaft bei. Die Kostenerstattung in entwickelten Ländern fördert die Verbreitung implantierbarer Geräte ebenfalls maßgeblich.

Das Segment der extrakorporalen Herzpumpen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist ihre entscheidende Rolle bei der kurzfristigen Herzunterstützung, insbesondere in Notfall- und Intensivstationen. Diese Geräte werden häufig bei Herzoperationen und bei akutem Herzversagen eingesetzt, wenn ein sofortiges Eingreifen erforderlich ist. Ihre einfache Anwendung und die Fähigkeit, Patienten schnell zu stabilisieren, machen sie in der Intensivmedizin unverzichtbar. Die steigende Anzahl von Herzoperationen und Krankenhauseinweisungen aufgrund akuter Herzerkrankungen treibt die Nachfrage an. Darüber hinaus erweitern Fortschritte bei tragbaren extrakorporalen Systemen deren Einsatzmöglichkeiten in verschiedenen Gesundheitseinrichtungen. Diese zunehmende klinische Bedeutung dürfte das Wachstum dieses Segments beschleunigen.

- Durch Therapie

Basierend auf der Therapie wird der Markt für Herzpumpen in Überbrückungstherapie (BTT), Überbrückungstherapie zur Kandidatenfindung (BTC), definitive Therapie (DT) und sonstige Therapien unterteilt. Das Segment der Überbrückungstherapie (BTT) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den zunehmenden Einsatz von Herzpumpen zur Unterstützung von Patienten auf der Warteliste für eine Herztransplantation. Die BTT-Therapie spielt eine entscheidende Rolle bei der Verbesserung der Überlebensraten und der Stabilisierung von Patienten, bis ein geeignetes Spenderherz verfügbar ist. Die steigende Inzidenz von terminaler Herzinsuffizienz und die begrenzte Verfügbarkeit von Spenderherzen sind Schlüsselfaktoren für die Dominanz dieses Segments. Darüber hinaus fördert die starke klinische Evidenz für die Wirksamkeit der BTT-Therapie deren Anwendung. Günstige Erstattungsrahmen in entwickelten Ländern tragen zusätzlich zu ihrer breiten Anwendung bei. Die weltweit steigende Anzahl von Transplantationen stärkt ebenfalls die führende Position dieses Segments.

Das Segment der dauerhaften Herztherapie (Destination Therapy, DT) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Zahl von Patienten, die nicht für eine Herztransplantation geeignet sind. DT bietet diesen Patienten langfristige Unterstützung und verbessert ihre Lebensqualität und Überlebenschancen signifikant. Technologische Fortschritte bei implantierbaren Geräten haben DT als dauerhafte Behandlungsoption praktikabler und effektiver gemacht. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Herzerkrankungen treiben die Nachfrage zusätzlich an. Darüber hinaus beschleunigt die wachsende Akzeptanz bei Ärzten und Patienten die Anwendung. All diese Faktoren zusammen machen die dauerhafte Herztherapie zum am schnellsten wachsenden Marktsegment.

Marktanalyse für Herzpumpen

- Nordamerika dominierte 2025 den Markt für Herzpumpen mit dem größten Umsatzanteil von 41,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, die technologischen Fortschritte und die langfristige Zuverlässigkeit von Herzpumpen bei der Behandlung schwerer Herzerkrankungen und der Verbesserung der Überlebenschancen der Patienten sehr.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken, hohe Gesundheitsausgaben und die starke Präsenz führender Medizinproduktehersteller begünstigt, wodurch sich Herzpumpen als wichtige Lösung sowohl in der Akut- als auch in der chronischen Herzversorgung etablieren.

Markteinblicke für Herzpumpen in den USA

Der US-amerikanische Markt für Herzpumpen wird 2025 mit 80 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die starke Akzeptanz fortschrittlicher mechanischer Kreislaufunterstützungssysteme. Gesundheitsdienstleister legen zunehmend Wert auf verbesserte Patientenergebnisse durch technologisch fortschrittliche ventrikuläre Unterstützungssysteme und künstliche Herzen. Die wachsende Präferenz für minimalinvasive Eingriffe, kombiniert mit einer starken Nachfrage nach langfristigen Herzunterstützungslösungen und der Integration von Fernüberwachungstechnologien, treibt den Markt zusätzlich an. Darüber hinaus tragen günstige Erstattungspolitiken und kontinuierliche Innovationen führender Unternehmen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Herzpumpengeräte

Der europäische Markt für Herzpumpen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Zahl von Herzinsuffizienzfällen und der wachsende Bedarf an fortschrittlichen kardiologischen Behandlungsmethoden in Krankenhäusern und spezialisierten Zentren. Die alternde Bevölkerung und die Nachfrage nach technologisch fortschrittlichen Therapieoptionen fördern die zunehmende Verbreitung von Herzpumpen. Europäische Gesundheitssysteme konzentrieren sich zudem darauf, die Behandlungsergebnisse zu verbessern und Krankenhausaufenthalte durch effiziente Herzunterstützungstechnologien zu verkürzen. In der Region ist ein stetiges Wachstum bei Transplantationszentren und Intensivstationen zu beobachten, wobei Herzpumpen sowohl in die Akut- als auch in die Langzeitbehandlung integriert werden.

Markteinblicke für Herzpumpengeräte in Großbritannien

Der Markt für Herzpumpen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die Nachfrage nach fortschrittlichen und zuverlässigen Herzunterstützungssystemen. Darüber hinaus motiviert der Wunsch nach verbesserten Überlebensraten und einer höheren Lebensqualität Gesundheitsdienstleister zur Einführung von ventrikulären Unterstützungssystemen und künstlichen Herztechnologien. Das gut etablierte Gesundheitssystem des Landes sowie das wachsende Bewusstsein für frühzeitige kardiale Interventionen dürften das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Herzpumpengeräte

Der deutsche Markt für Herzpumpen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach technologisch fortschrittlichen und qualitativ hochwertigen Lösungen für die Herzversorgung. Deutschlands starke Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf medizinische Innovation und Präzisionstechnik, fördert die Verbreitung von Herzpumpen, insbesondere in spezialisierten Herzzentren. Auch die Integration fortschrittlicher Überwachungssysteme in implantierbare Geräte gewinnt zunehmend an Bedeutung, wobei zuverlässige und effiziente Behandlungslösungen, die den klinischen Anforderungen entsprechen, bevorzugt werden.

Markteinblicke für Herzpumpengeräte im asiatisch-pazifischen Raum

Der Markt für Herzpumpen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die verbesserte Gesundheitsinfrastruktur und die steigenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf fortschrittliche Herzversorgung, unterstützt durch staatliche Initiativen und den erweiterten Zugang zu Gesundheitsleistungen, fördert die Verbreitung von Herzpumpen. Da der asiatisch-pazifische Raum seine Position in der Medizintechnik stärkt, werden Herzunterstützungssysteme zudem für eine breitere Patientengruppe verfügbar und erschwinglich.

Einblick in den japanischen Markt für Herzpumpengeräte

Der japanische Markt für Herzpumpen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der steigenden Nachfrage nach effektiven Lösungen für die Herzversorgung zunehmend an Bedeutung. Innovation und Qualität stehen in Japan im Vordergrund, und die steigende Zahl von Herzinsuffizienzfällen sowie fortschrittliche Behandlungsprotokolle treiben die Verbreitung von Herzpumpen voran. Die Integration von Herzpumpen in Überwachungstechnologien und Krankenhaussysteme fördert das Wachstum zusätzlich. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach langfristigen und zuverlässigen Lösungen zur Herzunterstützung sowohl im klinischen Bereich als auch in der häuslichen Pflege weiter steigern.

Einblick in den indischen Markt für Herzpumpengeräte

Der Markt für Herzpumpen in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Anzahl an Patienten, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und den verbesserten Zugang zu fortschrittlichen Gesundheitsdienstleistungen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Herztechnologien, und Herzpumpen werden zunehmend in Kliniken der Maximalversorgung und spezialisierten Herzzentren eingesetzt. Die Modernisierung des Gesundheitswesens, die Verfügbarkeit kostengünstiger Behandlungsoptionen sowie steigende Investitionen in die Gesundheitsinfrastruktur sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Herzpumpengeräten

Die Branche der Herzpumpen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Medtronic (Irland)

- Abiomed, Inc. (USA)

- Berlin Heart GmbH (Deutschland)

- Jarvik Heart, Inc. (USA)

- SynCardia Systems, LLC (USA)

- BiVACOR Inc. (USA)

- CARMAT (Frankreich)

- CorWave SA (Frankreich)

- LivaNova PLC (UK)

- Terumo Corporation (Japan)

- Getinge AB (Schweden)

- Teleflex Incorporated (USA)

- Edwards Lifesciences Corporation (USA)

- Boston Scientific Corporation (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Calon Cardio-Technology Ltd. (UK)

- Evaheart, Inc. (Japan)

- CardiacAssist, Inc. (USA)

- FineHeart SA (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Herzpumpen?

- Im April 2025 gab die US-amerikanische Arzneimittelbehörde FDA bekannt, dass Abbott seine mobile Stromversorgungseinheit HeartMate Mobile Power Unit, die mit den Herzpumpensystemen HeartMate II und HeartMate 3 verwendet wurde, aufgrund des Risikos plötzlicher Stromausfälle im Zusammenhang mit Problemen an elektrischen Bauteilen vom Markt genommen hat. Diese Maßnahme unterstreicht die zunehmende regulatorische Kontrolle und die Bedeutung von Gerätesicherheit und Zuverlässigkeit bei lebenserhaltenden Herzpumpentechnologien und veranlasst die Hersteller, die Qualitätskontrolle und die Überwachung nach der Markteinführung zu verbessern.

- Im Januar 2025 erhielt Abbotts vollständig implantierbares Herzpumpensystem von der FDA die Auszeichnung als bahnbrechendes Medizinprodukt (Breakthrough Device Designation) – ein bedeutender Fortschritt in der Entwicklung von Herzunterstützungstechnologien der nächsten Generation. Diese Entwicklung spiegelt den Branchenwandel hin zu vollständig implantierbaren Systemen wider, die externe Antriebskomponenten eliminieren und dadurch Infektionsrisiken reduzieren sowie die Mobilität und die Langzeitergebnisse der Patienten verbessern.

- Im April 2024 leitete Abbott (Thoratec Corp.) einen Rückruf der Herzunterstützungssysteme HeartMate II und HeartMate 3 ein. Grund dafür war eine mögliche Verstopfung des Ausflusstransplantats durch langfristige Materialablagerungen. Dieser Rückruf unterstreicht die anhaltenden Herausforderungen hinsichtlich der Langzeitstabilität der Geräte und der Patientensicherheit und fördert weitere Innovationen im Bereich der Herzpumpen und Überwachungssysteme.

- Im März 2024 rief Abbott sein Kommunikationssystem HeartMate Touch zurück, das in Verbindung mit Herzunterstützungssystemen zur Überwachung des kardiovaskulären Status von Patienten während Eingriffen eingesetzt wird. Der Rückruf unterstreicht die entscheidende Bedeutung von Softwarezuverlässigkeit und Echtzeit-Überwachungsgenauigkeit in Herzpumpensystemen, da diese Systeme eine zentrale Rolle für den sicheren Betrieb der Geräte im klinischen Alltag spielen.

- Im August 2022 gab Abbott neue Langzeitdaten aus der MOMENTUM-3-Studie bekannt, die belegen, dass die Herzpumpe HeartMate 3 die Überlebenszeit von Patienten mit fortgeschrittener Herzinsuffizienz um mehr als fünf Jahre verlängern kann. Dieser Meilenstein stellt einen bedeutenden Durchbruch in der mechanischen Kreislaufunterstützung dar, stärkt die Rolle von Herzpumpen als wirksame Langzeittherapie und fördert deren Einsatz in der definitiven Therapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.