Global High Temperature Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.40 Billion

USD

6.33 Billion

2025

2033

USD

4.40 Billion

USD

6.33 Billion

2025

2033

| 2026 –2033 | |

| USD 4.40 Billion | |

| USD 6.33 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Hochtemperaturklebstoffe nach Klebstoffharztyp (Epoxid, Silikon, Polyurethan, Acryl und andere Harztypen), Dichtstoffprodukttyp (Silikon, Polyurethan, Acryl, Polyvinylacetat und andere Produkttypen) und Endverbraucherbranche (Elektrotechnik und Elektronik, Bauwesen, Automobilindustrie, Medizintechnik, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen) – Branchentrends und Prognose bis 2033

Hohe Temperatur Klebstoff Marktgröße

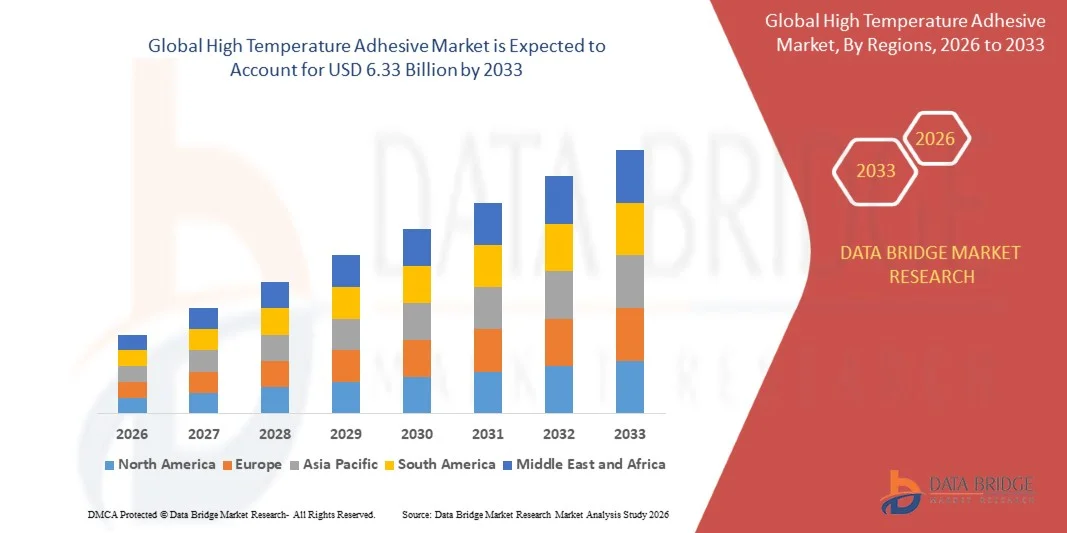

- Wie bei Data Bridge Market Research Analysis wurde die globale Hochtemperatur-Klebemarktgröße geschätzt4,40 Milliarden USD in 2025und wird voraussichtlich erreichen6,33 Milliarden USD bis 2033, beiCAGR von 4,65%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der steigenden Nachfrage nach Klebstoffen angetrieben, die extreme Temperaturen in Industrien wie Luft- und Raumfahrt, Automotive und Elektronik widerstehen können

- AnnahmeLeichte Materialienund Composites in Transport- und Industrieanwendungen ist der weitere treibende Bedarf an Hochleistungsklebern

Marktgröße und Prognose

- Globaler Marktwert (2025):4,40 Mrd. USD

- Voraussichtlicher Marktwert (2033):6,33 Milliarden USD

- Wettervorhersage CAGR (2026–2033):4.65%

Hochtemperaturklebemarktanalyse

- Fortschritte in Klebstofftechnologien, wie z.B. duroplastische, epoxidbasierte und silikonbasierte Formulierungen, verbessern die Leistungsfähigkeit und ermöglichen breitere industrielle Anwendungen

- Der Markt zeugt von einer verstärkten Integration von Klebstoffen in Fertigungsverfahren für Elektronik, Automobilmotoren, Luft- und Raumfahrtkomponenten und Energieanlagen, die eine bessere Haltbarkeit und betriebliche Effizienz bieten

- Nordamerika dominierte den High-Temperatur-Klebemarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die wachsende Nachfrage nach Hochleistungsklebstoffen in der Automobil-, Luftfahrt- und Elektronikindustrie

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenhoher TemperaturkleberMarkt, angetrieben durch schnelle Urbanisierung, wachsende industrielle Produktion, zunehmende Einwegeinkommen und steigende Nachfrage aus Schwellen-Endverbraucher-Industrien wie Automotive, Aerospace und Elektronik

- Das Epoxy-Segment hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine überlegene thermische Beständigkeit, hohe mechanische Festigkeit und ausgezeichnete Bondeigenschaften über mehrere Substrate. Epoxy-Klebstoffe sind in Automobil-, Luft- und Elektronikanwendungen weit verbreitet, bei denen eine dauerhafte und hitzebeständige Verklebung kritisch ist. Darüber hinaus sind ihre chemische Stabilität und lange Lebensdauer für Industriemaschinen, elektronische Baugruppen und Energieanlagen geeignet.

Report Scope und High Temperatur Klebstoff Marktsegmentierung

|

Attribute |

Hohe Temperatur Kleber Schlüssel Markt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

• Dow (US) |

|

Marktmöglichkeiten |

• Steigende Adoption von Hochleistungsklebstoffen in der Luft- und Automobilindustrie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Hochtemperaturklebemarkttrends

steigende Nachfrage nach langlebigen und hitzebeständigen Bonding-Lösungen

• Der wachsende Bedarf an Klebstoffen, die extremen Temperaturen standhalten können, ist die deutliche Gestaltung des Hochtemperaturklebermarktes. Hersteller und Endverbraucher bevorzugen immer mehr Produkte, die eine überlegene thermische Stabilität, starke Verklebungsleistung und langfristige Haltbarkeit unter harten Bedingungen bieten. Dieser Trend stärkt die Übernahme in den Bereichen Automobil-, Luft- und Raumfahrt, Elektronik- und Industrieindustrie und fördert Innovationen in neuen Klebstoffformulierungen

• Der zunehmende Einsatz von Leichtbaustoffen und Verbundwerkstoffen in Transport- und Industrieanwendungen beschleunigt die Nachfrage nach Hochleistungsklebern. Diese Klebstoffe gewährleisten eine zuverlässige Verklebung bei gleichzeitiger Aufrechterhaltung der strukturellen Integrität unter Hochhitze-Umgebungen, wodurch Wartungs- und Betriebsrisiken reduziert werden

• Trends der Energieeffizienz, der Sicherheitskonformität und des thermischen Managements beeinflussen Kaufentscheidungen, wobei die Hersteller die Leistungssicherheit und die Einhaltung internationaler Standards betonen. Unternehmen fördern auch Klebstoffe, die regulatorische Anforderungen an Luftfahrt- und Automobilanwendungen erfüllen, Markenglaubwürdigkeit und Kundenvertrauen verbessern

• So erweiterten im Jahr 2024 3M in den USA und Henkel in Deutschland ihr Produktportfolio mit fortschrittlichen hitzebeständigen Klebstoffen für Automobil- und Raumfahrtanwendungen. Diese Starts wurden in Reaktion auf die steigende Nachfrage nach langlebigen, leistungsfähigen Bonding-Lösungen mit Vertrieb über industrielle und kommerzielle Kanäle eingeführt. Die Produkte wurden auch für ihre Fähigkeit zur Verbesserung der Sicherheit und Betriebseffizienz vermarktet

• Während die Nachfrage nach Hochtemperaturklebstoffen wächst, hängt die anhaltende Marktausweitung von kontinuierlicher FuE, kosteneffizienter Produktion und Formulierungsleistung unter extremen Bedingungen ab. Die Hersteller konzentrieren sich auch auf die Verbesserung der Skalierbarkeit, der Zuverlässigkeit der Lieferkette und die Entwicklung innovativer Lösungen, die Kosten, Qualität und thermische Widerstandsfähigkeit für eine breitere Übernahme ausgleichen

Hochtemperaturklebemarktdynamik

Fahrer

steigende Nachfrage nach dauerhaften und hitzebeständigen Bonding-Lösungen

• Der zunehmende Bedarf an Klebstoffen, die hohe Temperaturen trotzen können, ist ein wichtiger Treiber für den Hochtemperaturklebermarkt. Hersteller in Automotive, Aerospace und Elektronik ersetzen aktiv konventionelle Klebstoffe durch hitzebeständige Lösungen, um Sicherheit, Compliance und langfristige Leistung zu gewährleisten

• Erweiterung von Anwendungen in Automobilmotoren, Luft- und Raumfahrtkomponenten, Elektronik und Industrieanlagen beeinflussen das Marktwachstum. Hohe Temperaturklebstoffe bieten verbesserte Haftfestigkeit, thermische Stabilität und Betriebssicherheit, sodass die Hersteller Leistungserwartungen und Regulierungsstandards erfüllen können

• Industrielle und Automotive-Spieler fördern aktiv leistungsstarke Klebstoffe durch Produktinnovation, Marketingkampagnen und Zertifizierungen. Diese Bemühungen werden durch die wachsende Anforderung an Haltbarkeit, thermische Widerstandsfähigkeit und betriebliche Effizienz unterstützt, und sie fördern auch Partnerschaften zwischen Klebstofflieferanten und OEMs zur Verbesserung der anwendungsspezifischen Leistung

• So berichteten Henkel in Deutschland und 3M in den USA im Jahr 2023 über eine verstärkte Adoption von hitzebeständigen Klebstoffen in Automobil- und Industrieanwendungen. Diese Expansion folgte einer höheren Nachfrage nachWärmemanagementund hochfeste Klebelösungen, Fahrwiederholung und Produktdifferenzierung. Beide Unternehmen betonten auch die Einhaltung von Sicherheit und Leistungsfähigkeit in Marketing-Kampagnen, um Markenvertrauen und Loyalität zu stärken

• Obwohl die steigende Nachfrage nach hitzebeständigen und langlebigen Klebstoffen das Wachstum unterstützt, hängt die breitere Annahme von Kostenoptimierung, Rohstoffverfügbarkeit und skalierbaren Produktionsprozessen ab. Investitionen in die Effizienz der Lieferkette, innovative Formulierungstechnik und Zertifizierungskonformität werden für die Erfüllung der globalen Nachfrage und die Aufrechterhaltung des Wettbewerbsvorteils entscheidend sein.

Zurückhaltung/Challenge

Hohe Kosten und technische Komplexität im Vergleich zu konventionellen Klebstoffen

• Die relativ höheren Kosten für Hochtemperaturklebstoffe im Vergleich zu herkömmlichen Alternativen sind nach wie vor eine zentrale Herausforderung, die die Annahme bei preisempfindlichen Herstellern begrenzt. Komplexe Formulierungen und spezialisierte Produktionsprozesse tragen zu erhöhten Preisen bei

• mangelndes Bewusstsein oder technisches Know-how bei Endnutzern, insbesondere bei der Entwicklung von Märkten, kann die Annahme einschränken. Ein begrenztes Verständnis der spezifischen Klebeleistung bei extremen Temperaturen kann die Aufnahme in bestimmte Industriesegmente verlangsamen

• Supply Chain und Distribution Herausforderungen auch Auswirkungen Marktwachstum, da hohe Temperatur Klebstoffe erfordern spezialisierte Handhabung, Lagerung und Transport. Betriebskostenerhöhung durch Qualitätskontroll-, Regulierungs- und Materialstabilitätsanforderungen

• So berichteten beispielsweise im Jahr 2024 Industrie-Klebstoffverteiler in Indien und Südostasien aufgrund höherer Preise und begrenztem Bewusstsein für funktionelle Vorteile gegenüber konventionellen Klebstoffen langsamer. Zusätzliche Anforderungen an Lagerung und Handhabung waren auch Hindernisse, die die Sichtbarkeit und den Vertrieb beeinträchtigen

• Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktion, erweiterte Vertriebsnetze und fokussierte Bildungsinitiativen für Hersteller und Endbenutzer. Die Zusammenarbeit mit OEMs, Regulierungsgremien und Forschungseinrichtungen kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Hochtemperatur-Klebemarkts zu entfalten. Darüber hinaus wird die Entwicklung kostenwettbewerbsfähiger Formulierungen und die Stärkung von Marketingstrategien rund um Leistung und thermische Widerstandsfähigkeit für die weit verbreitete Adoption unerlässlich sein.

Hohe Temperatur Klebstoff Marktbereich

Der High-Temperatur-Klebemarkt wird auf Basis von Klebstoffharz-Typ, Dichtstoff-Typ und Endverbraucher-Industrie segmentiert.

• Durch Kleber Harztyp

Auf Basis von Klebstoffharz-Typ wird der Markt zu Epoxid-, Silikon-, Polyurethan-, Acryl- und anderen Harztypen segmentiert. Das Epoxy-Segment hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine überlegene thermische Beständigkeit, hohe mechanische Festigkeit und ausgezeichnete Bondeigenschaften über mehrere Substrate. Epoxy-Klebstoffe sind in Automobil-, Luft- und Elektronikanwendungen weit verbreitet, bei denen eine dauerhafte und hitzebeständige Verklebung kritisch ist. Darüber hinaus sind sie durch ihre chemische Stabilität und ihre lange Lebensdauer für Industriemaschinen, elektronische Baugruppen und Energieanlagen sehr gut geeignet.

Das Siliconsegment wird von 2026 bis 2033 die schnellste Wachstumsgeschwindigkeit beobachten, die durch seine außergewöhnliche Flexibilität, thermische Stabilität und Beständigkeit gegenüber Umweltfaktoren wie Feuchtigkeit, UV-Belichtung und Vibrationen verursacht wird. Silikonklebstoffe werden zunehmend in industriellen, Bau- und Elektronikanwendungen eingesetzt, um die Leistung bei Hochtemperatur- und dynamischen Bedingungen zu erhalten. Die steigende Nachfrage nach Hochleistungsisolierung und Wärmemanagement in Elektrofahrzeugen und elektronischen Geräten unterstützt das Wachstum in diesem Segment weiter.

• Durch Dichtungsmittel Produkttyp

Der Markt wird auf Basis von Dichtstoff-Produkten zu Silikon, Polyurethan, Acryl, Polyvinylacetat und anderen Produkttypen segmentiert. Das Silikondichtmittelsegment führte den Markt im Jahr 2025 aufgrund seiner hohen thermischen und chemischen Beständigkeit, so dass es für Anwendungen in der Bau-, Elektronik- und Automobilindustrie geeignet ist. Silikondichtmittel bieten auch hervorragende Wetterleistung, Haftung auf verschiedenen Substraten und langfristige Haltbarkeit, so dass sie ideal für industrielle und Wohnbauanwendungen.

Die Polyurethan-Dichtstoffe werden voraussichtlich während der Prognosezeit das schnellste Wachstum verzeichnen, das durch ihre hervorragende Haftung, Haltbarkeit und Beständigkeit gegenüber hohen Temperaturen und mechanischer Beanspruchung getrieben wird. Diese Dichtstoffe werden zunehmend in Bau-, Luft- und Industrieanwendungen übernommen, bei denen eine dauerhafte und zuverlässige Verklebung erforderlich ist. Der Trend zu umweltfreundlichen Formulierungen mit reduziertem VOC-Gehalt verbessert auch die Einführung von Polyurethan-basierten Dichtstoffen in Grünbau und nachhaltige Industrieprojekte.

• Von End-User-Industrie

Auf Basis der Endverbraucherindustrie wird der Markt in Elektro- und Elektronik-, Bau- und Baugewerbe, Automotive, Medizinprodukte und Instrumente, Luft- und Raumfahrt und Verteidigung sowie andere Endverbraucherindustrien segmentiert. Die Automobilindustrie entfiel 2025 auf den größten Umsatzanteil, der auf den zunehmenden Einsatz von Leichtbaustoffen, hitzebeständigen Bauteilen und Hochleistungsklebstoffen in Fahrzeugbau und Motorbauteilen zurückzuführen war. Klebstoffe und Dichtstoffe helfen dabei, die Kraftstoffeffizienz, die Sicherheit und die strukturelle Integrität zu verbessern und gleichzeitig elektrische und hybride Fahrzeuganwendungen zu unterstützen.

Das Luftfahrt- und Verteidigungssegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch strenge Leistungs- und Sicherheitsanforderungen, zusammen mit der steigenden Annahme von fortschrittlichen hitzebeständigen Klebstoffen in Flugzeugen, Raumfahrzeugen und Verteidigungsausrüstung, zu bezeugen. Für Anwendungen, bei denen extreme thermische Stabilität, mechanische Festigkeit und Schwingungsbeständigkeit kritisch sind, werden zunehmend hohe Temperaturklebstoffe bevorzugt. Die Erhöhung der FuE-Investitionen in Verbundwerkstoffe der nächsten Generation und Leichtbaustrukturen beschleunigt die Nachfrage in diesem Sektor weiter.

Hohe Temperatur Klebstoff Markt Regionale Analyse

- Nordamerika dominierte den High-Temperatur-Klebemarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die wachsende Nachfrage nach Hochleistungsklebstoffen in der Automobil-, Luftfahrt- und Elektronikindustrie

- Verbraucher und Hersteller in der Region schätzen Klebstoffe, die überlegene thermische Beständigkeit, starke Verklebung und Haltbarkeit unter extremen Bedingungen bieten

- Diese weit verbreitete Annahme wird durch fortschrittliche Fertigungsinfrastruktur, hohe industrielle Leistung und den zunehmenden Bedarf an leichten und energieeffizienten Materialien in verschiedenen Anwendungen unterstützt

US High Temperatur Klebstoff Markt Insight

Der US-Hochtemperatur-Klebemarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch steigende Industrialisierung und technologische Weiterentwicklungen gefördert wurde. Die Nachfrage nach Klebstoffen mit ausgezeichneter thermischer und chemischer Beständigkeit steigt in den Bereichen Elektronik, Automotive und Bauwesen. Die zunehmende Betonung auf langlebige, leistungsfähige Materialien in Luft- und Raumfahrt- und Verteidigungsanwendungen ist zudem das Marktwachstum. Die Integration von Klebstoffen in Leichtbaugruppen und energieeffiziente Systeme verstärkt die Expansion des Marktes weiter.

Europa Hochtemperatur-Klebstoffmarkt Einblick

Der europäische High-Temperatur-Klebemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch strenge Qualitätsstandards und die Annahme fortschrittlicher Fertigungsprozesse, beobachten. Die zunehmende Nachfrage nach Klebstoffen in Automobil- und Bauanwendungen, kombiniert mit einer schnellen industriellen Modernisierung, fördert das Wachstum. Auch die europäischen Hersteller konzentrieren sich auf umweltfreundliche und nachhaltige Klebstofflösungen. Der Ausbau der Luft- und Raumfahrt-, Elektronik- und erneuerbaren Energiesektoren trägt zu einer starken regionalen Nachfrage bei.

U.K. Hohe Temperatur Klebstoff Markt Insight

Der US-Hochtemperaturklebstoffmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch den steigenden Trend der industriellen Automatisierung und den Bedarf an Hochleistungsklebstoffen. Automobil- und Luft- und Raumfahrthersteller übernehmen zunehmend Klebstoffe, die extremen Temperaturen standhalten und langfristige Zuverlässigkeit bieten können. Der Fokus der USA auf nachhaltiges Bauen und fortschrittliche Fertigungstechniken soll weiterhin das Marktwachstum fördern.

Deutschland Hochtemperatur-Klebstoffmarkt Einblick

Der deutsche High-Temperatur-Klebemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Übernahme fortschrittlicher Materialien in der Automobil-, Luftfahrt- und Elektronikindustrie gefördert wird. Deutschlands starkes Gewicht auf Innovation, Präzisionstechnik und Nachhaltigkeit treibt die Vorliebe für leistungsstarke Klebstoffe. Die Integration von Klebstoffen in leichte und energieeffiziente Komponenten erhöht die Nachfrage weiter. Darüber hinaus unterstützen staatliche Initiativen zur Förderung der industriellen Modernisierung und der grünen Technologien die Markterweiterung.

Asia-Pacific High Temperatur Klebstoff Markt Einblick

Der asiatisch-pazifische Hochtemperaturklebstoffmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, angetrieben durch schnelle Industrialisierung, steigende Produktionsleistung und zunehmende Investitionen in Automobil-, Elektronik- und Baubranchen. Länder wie China, Japan und Indien zeugen durch die Nachfrage nach langlebigen und thermisch widerstandsfähigen Materialien zunehmend von Hochleistungsklebern. Die staatlichen Initiativen zur Förderung der industriellen Automatisierung, der erneuerbaren Energien und der Infrastrukturentwicklung unterstützen das Marktwachstum weiter.

Japan High-Temperatur Klebstoff Markt Insight

Der japanische High-Temperatur-Klebemarkt wird aufgrund der technologischen Fortschritte, der hohen Standards in der Fertigung und der starken Automobil- und Elektronikindustrie von 2026 bis 2033 die schnellste Wachstumsrate beobachten. Der zunehmende Einsatz von Klebstoffen in Hochtemperaturanwendungen, einschließlich Luft- und Raumfahrt-, Elektronik- und energieeffizienter Systeme, treibt das Wachstum voran. Japans Schwerpunkt auf Präzisionstechnik, Langlebigkeit und Nachhaltigkeit soll weiterhin die Markterweiterung fördern.

China High-Temperatur Klebstoff Markt Insight

Der China High-Temperatur-Klebemarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Bereich, der auf schnelles industrielles Wachstum, technologische Übernahme und hohe Nachfrage im Automobil-, Bau- und Elektroniksektor zurückzuführen ist. Das Land bezeugt bedeutende Investitionen in leistungsstarke Materialien, um die Produktionseffizienz und energiesparende Initiativen zu unterstützen. Zunehmende Infrastrukturprojekte, verbunden mit dem Ausbau der Elektronik- und Automobilindustrie, sind Schlüsselfaktoren für den Markt in China.

Hochtemperaturklebemarktanteil

Die Hochtemperaturklebeindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Dow (USA)

• 3M (US)

• Henkel Klebstoffe Technologien Indien Private Limited (Indien)

•Permabond LLC (USA)

• AREMC (US)

• Cotronics Corp (US)

• Cyberbond L.L.C. (USA)

• THREEBOND INTERNATIONAL, INC (USA)

•Bostik (Frankreich)

• AVERY DENNISON CORPORATION (USA)

• NYATEX (USA)

• Pon Pure Chemicals Group (Indien)

• Daubert Chemical Company (USA)

• PPG Industries, Inc. (USA)

•Master Bond Inc. (USA)

• BASF SE (Deutschland)

• DuPont (US)

• Covestro AG (Deutschland)

• Huntsman International LLC (USA)

• Saint-Gobain Group (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.